1. インド医薬品包装市場市場の主要な成長要因は何ですか?

などの要因がインド医薬品包装市場市場の拡大を後押しすると予測されています。

インド医薬品包装市場

インド医薬品包装市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

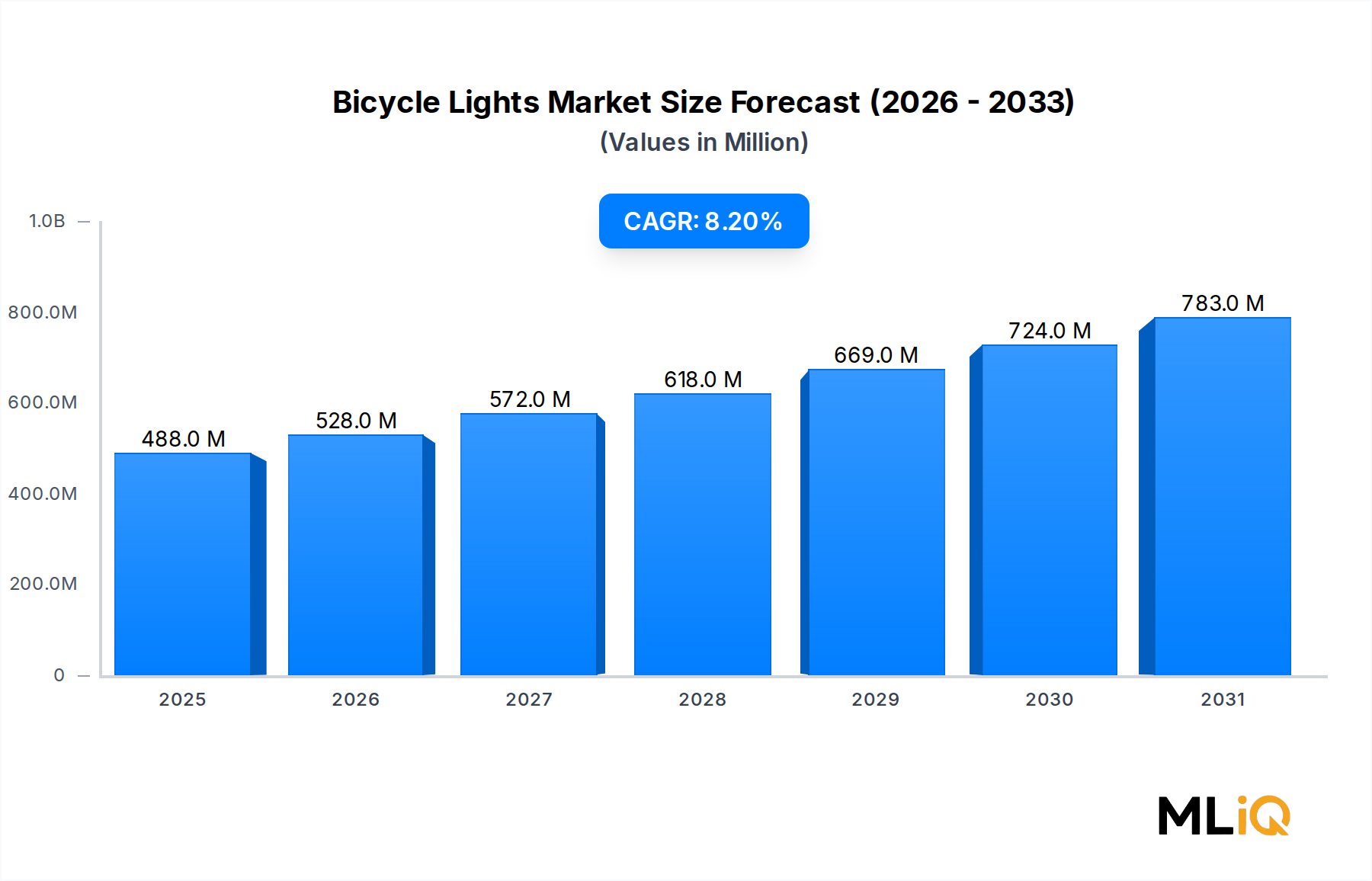

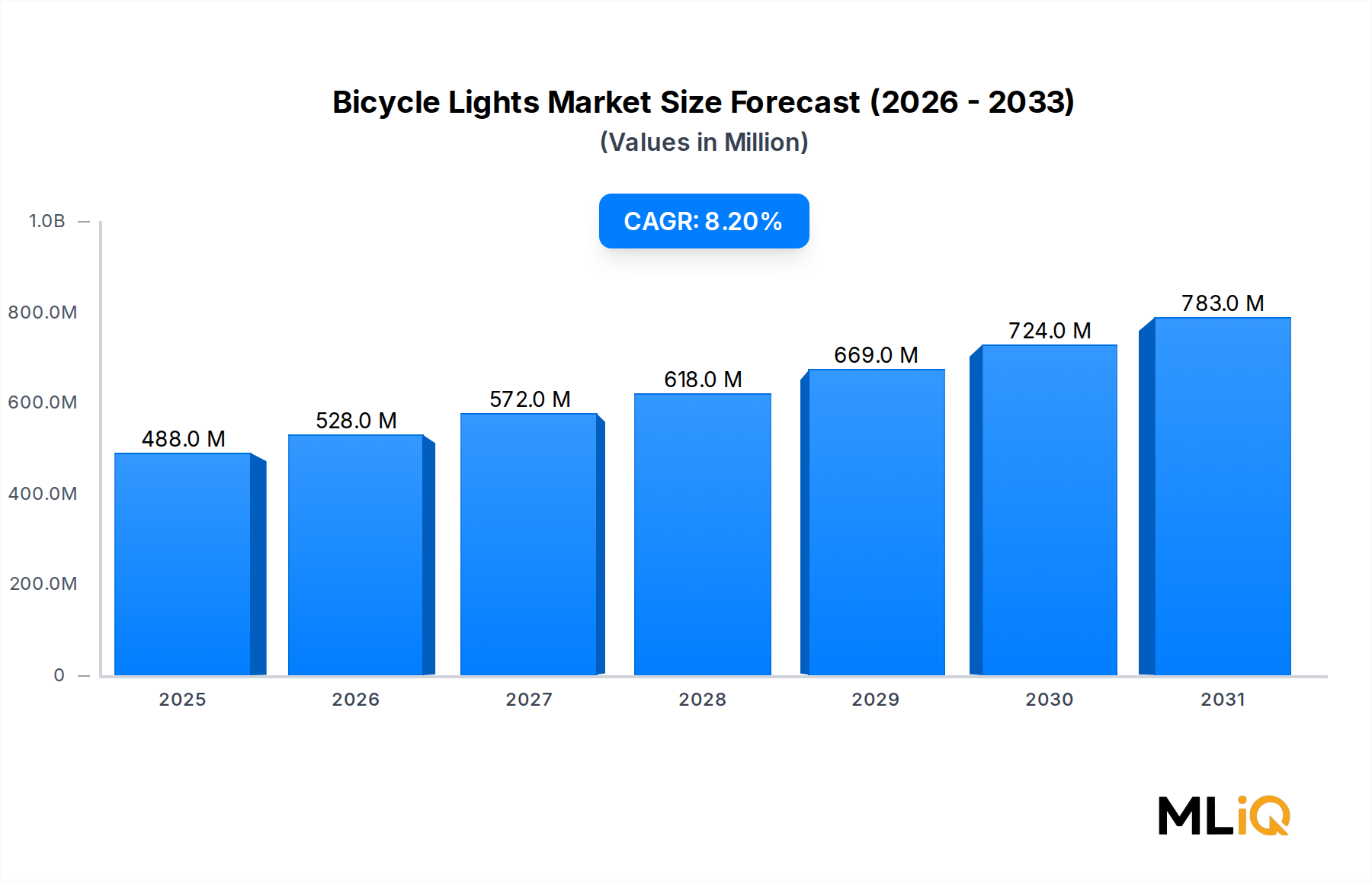

インド医薬品包装市場は、基準年において21.3億ドル(約3,344億円)の評価額であり、2033年まで年平均成長率8.7%で拡大すると予測されています。これは、インドが世界最大のジェネリック医薬品輸出国であるという地位に根ざした、堅調な構造的需要を反映しています。市場の軌跡は、人口動態の圧力、規制の近代化、およびティア2・ティア3の工業地帯における医薬品製造インフラへの投資加速の収束によって支えられています。

インドの製薬セクターは、60カ国以上に最終製剤を供給しており、米国、欧州連合、日本を含む規制された輸出市場では、包装の完全性が必須のコンプライアンス基準となっています。この輸出依存度が、国内消費のみで正当化される以上に国内の包装需要を増幅させています。医薬品向けの生産連動型インセンティブ(PLI)制度は、約15,000クローレ(約18億ドル)のインセンティブを割り当て、原薬メーカーと最終製剤メーカーの両方で生産能力の拡大を促進しました。これらはいずれも、検証済みの準拠した包装ソリューションを必要としています。

需要はまた、急速な高齢化人口(インドでは2031年までに60歳以上の市民が1億9,400万人に達すると予測)と、糖尿病、心血管疾患、腫瘍疾患などの慢性疾患の発生率の上昇によっても牽引されています。これらの治療分野では、洗練された、多くの場合不正開封防止機能やチャイルドレジスタント機能を持つ包装形式が必要とされ、ユニットあたりの平均包装コストが上昇し、包装サプライヤーの収益実現性が向上しています。

技術の最前線では、QRコード、RFIDタグ、近距離無線通信(NFC)インターフェースを組み込んだスマート包装ソリューションが商業展開段階に入っています。これは、輸出向け医薬品出荷に追跡・追跡機能(track-and-trace capabilities)を義務付けるインドの改正Schedule Mガイドラインによって一部推進されています。シリアル化義務は、高仕様のラベリングおよび一次包装材料に対するプル効果を生み出しています。

ブリスター包装と注射剤容器のサブセグメントは、それぞれジェネリック経口固形製剤の普及とバイオシミラー製造のブームに支えられ、市場収益の最大シェアを占めています。一方、持続可能性への圧力は、インドで事業を展開する多国籍製薬企業をリサイクル素材プラスチックやフォイル使用量削減形式へと誘導していますが、一次包装変更に関する規制上の保守主義が移行のペースを抑えています。

2033年に向けて、市場は49億ドルを超えると予想されており、国内消費の成長が輸出関連需要、バイオシミラーパイプラインの拡大、および二次・三次包装バリューチェーンの継続的な形式化によって補完されます。したがって、インド医薬品包装市場は、インドの製薬輸出目標の重要な実現要因であると同時に、継続的な資本配分に値する独立した高成長産業セグメントとして位置付けられています。

インド医薬品包装市場における全製品セグメントの中で、ブリスター包装が最大の収益シェアを占め、総市場価値の推定35〜40%を一貫して占めています。この優位性は循環的なものではなく構造的なものであり、インドの医薬品生産ミックスにおける経口固形製剤(錠剤およびカプセル)の圧倒的な普及に根ざしています。インドは輸出する最終製剤の約70%を経口固形製剤形式で生産しており、これらのほぼすべてが規制市場向けにアルミニウム-PVCまたはアルミニウム-アルミニウムのブリスター構成で包装されています。

インドにおける医薬品ブリスター包装市場は、複数の強化されたダイナミクスから恩恵を受けています。第一に、ブリスター形式の単位用量包装は、USP、EP、IPなどの薬局方基準が要求する不正開封防止機能、防湿性、およびチャイルドレジスタンス特性を提供します。第二に、ブリスター包装は小売薬局と病院の両方の設定で調剤精度を最適化し、投薬エラーを減らします。これは、機関購入者によってますます厳しく精査される基準です。第三に、この形式は1分あたり300〜600ブリスターで稼働する高速自動包装ラインと互換性があり、Sun Pharmaceutical Industries、Cipla、Dr. Reddy's Laboratoriesなどの大手ジェネリックメーカーにとって大規模で経済効率が高いです。

このサブセグメントは、標準的なコールドフォーム(アルミニウム-アルミニウム)ブリスターと熱成形(PVC/PVDC/PVC-PE)形式に二分されます。コールドフォームブリスターは湿気に敏感な分子に好まれます。これは、生物由来およびペプチドベースの薬剤がジェネリックパイプラインに入るにつれて増加しているカテゴリーです。一方、熱成形ブリスターは、従来の小分子ジェネリックにおいて依然として量的に優位を占めています。PVDCおよびコールドフォーム形式への移行は、ユニットあたりの材料費を徐々に増加させていますが、製品の完全性指標を改善し、フラットな量成長率でも収益成長を支えています。

インド医薬品包装市場においてこのセグメントで活動する主要プレーヤーには、日本の注射剤メーカーにとって重要なサプライヤーであり、インドの注射剤製造業者との取引関係が豊富なNipro Corporation(ニプロ株式会社)が含まれます。また、多国籍および国内の製薬顧客の両方に供給する現地加工施設を運営するAmcor plc.、フレキシブル包装機能を通じてインドでの事業を拡大しているCCL Industries Inc.、高バリアブリスター用途向けの特殊フィルム構造を供給するBerry Global Group, Incも含まれます。Cosmo Films、Uflex、Bilcare Limitedなどの国内プレーヤーも、特にコスト競争力のあるPVCおよびPVDCフィルム供給において重要な地位を占めています。

製薬企業がサプライ保証と規制監査効率のためにベンダーの合理化を好むため、このセグメントのシェアは少数の大手サプライヤーに統合されつつあります。この統合傾向には、一部の大手製薬グループが自社のブリスター包装事業を設立するという後方統合が伴っています。これは、第三者市場の規模を抑制しますが、業界全体の品質ベンチマークを引き上げています。

ブリスターセグメントの革新は、3つの軸に焦点を当てています。(1) 高齢患者の使いやすさを犠牲にすることなくISO 8317に準拠するチャイルドレジスタント・シニアフレンドリー(CRSF)デザイン。(2) 慢性疾患の服薬遵守プログラム向けに患者情報と投与カレンダーを統合した単位使用ブリスターカード。(3) 医薬品包装における使い捨てプラスチックに対する欧州の規制圧力を解決するための生分解性またはモノマテリアルブリスター構造。これはインドを拠点とする輸出業者にとって関連性の高いものです。

世界の医薬品ブリスター包装市場では、2024年現在、インドに製造拠点を置く少なくとも2つの多国籍包装企業によって試験的に導入されているように、ブリスターカードに直接温度逸脱インジケーターを組み込む印刷エレクトロニクスの統合も進んでいます。これらの付加価値機能は、2025年から2030年にかけて輸出特化型SKUから国内のプレミアムセグメントに移行し、予測期間を通じてこの優位なサブセグメントの収益成長モメンタムを維持すると予想されます。

インド医薬品包装市場は、測定可能な市場ダイナミクスに根ざした一連の高信頼構造的推進要因によって推進されています。

ジェネリック医薬品の輸出成長が主要な需要エンジンです。インドの医薬品輸出は2024会計年度に279億ドルを超え、米国市場が輸出額の約31%を占めています。最終製剤輸出の1ドルごとに、準拠した一次および二次包装が必要であり、輸出成長が直接包装量の需要に転換されます。世界のジェネリック医薬品市場は、バイオロジクスおよび小分子における特許の崖により拡大しており、2024年から2028年にかけて2,500億ドルを超えるブランド薬の売上が特許切れに直面し、その多くがインドのジェネリックメーカーによって対応されるでしょう。

国内健康保険の普及は二次的ではありますが加速する推進要因です。Ayushman Bharat PM-JAY制度は、約5億人の受益者をカバーしており、地方および準都市部の市場で処方薬へのアクセスを拡大し、小売レベルでのブリスターおよびボトル包装の消費を増加させています。

2023年12月から大手メーカーに、2025年6月から中・小メーカーに義務付けられた改正Schedule M(適正製造規範)ガイドラインは、アップグレードされた一次包装材料、検証済みの容器・閉鎖システム、および強化されたラベリングを要求しており、それぞれ包装アップグレードへの設備投資を促進し、交換需要を生み出しています。

制約面では、原材料価格の変動が最も喫緊のマージンリスクをもたらします。世界のLMEアルミニウムベンチマークに連動するアルミニウム箔価格は、2021年から2022年にかけて28%急騰した後、一部を戻しましたが、固定価格供給契約で運営する包装加工業者のマージンを圧迫しました。PVCおよびPVDC樹脂価格は原油誘導体に相関しており、コストの予測不能性をもたらしています。

輸出市場における規制の複雑さは、イノベーションの速度に対する構造的な制約となります。米国またはEUで承認された医薬品の一次包装材料を変更するには、事前承認補足(PAS)申請が必要であり、これには12〜24か月かかる場合があり、たとえ技術的に優れていても新しい材料や持続可能な形式の採用を遅らせています。

一部の業界団体調査によると、インドの一部の州で医薬品の12%に影響を与えると推定される偽造医薬品の侵入は、二重の圧力を生み出しています。それは偽造防止包装の需要を促進する一方で、ブランドの信頼を損ない、流通チェーンへの投資決定を複雑にします。

インド医薬品包装市場の競争環境は、現地製造拠点を有する多国籍複合企業、地域専門の加工業者、および垂直統合型国内プレーヤーにわたっています。

Nipro Corporation(ニプロ株式会社):日本の注射器、バイアル、輸液バッグなどのガラスおよびプラスチック製医薬品包装メーカーであり、インドの注射剤メーカーとの供給関係を持っています。この会社は、インドの注射剤製造業者にとって重要なサプライヤーであり、現地市場で積極的に活動しています。

CCL Industries Inc.:世界のラベルおよび包装ソリューションプロバイダーであり、インドの医薬品ラベリングおよびフレキシブル包装におけるプレゼンスを拡大し、規制市場向けのコンプライアンス対応ラベルを必要とするインドの大手ジェネリック輸出業者にサービスを提供しています。

Gerresheimer AG:バイアル、アンプル、注射器、点眼ボトルなどのガラスおよびプラスチック一次包装を専門としています。同社の注射剤包装市場ソリューションは、世界の輸出チャネルにサービスを提供するインドの注射剤メーカーによって広く使用されています。

Amcor plc.:世界最大の包装会社の一つであるアムコアは、高バリアフレキシブルフィルム、ブリスター包装、特殊パウチをインドのトップティア製薬メーカーに供給し、国内生産ニーズをサポートする加工施設ネットワークを持っています。

Berry Global Group, Inc:医薬品用途向けの特殊フィルムおよび硬質プラスチック容器を供給しており、インド医薬品包装市場のコンプライアンス主導型需要に関連する不正開封防止およびチャイルドレジスタント閉鎖システムに関する技術的専門知識を持っています。

SCHOTT Pharmaceutical Packaging:ホウケイ酸ガラス製バイアル、カートリッジ、注射器、アンプルの主要サプライヤーです。同社の製品は、インドの拡大するバイオロジクスおよび注射剤ジェネリック製造基盤にとって不可欠です。

Catalent Inc.:医薬品クライアント向けに薬物送達技術、高度な臨床供給サービス、および包装サービスを提供しています。その統合された医薬品および包装能力は、インドのCDMOバリューチェーンにおいて独自の地位を確立しています。

Aptar Group, Inc.:点鼻スプレー、吸入器、眼科用ディスペンサーなどの薬物送達装置を設計・製造しています。薬物送達装置市場セグメントは、より広範な包装エコシステム内で高成長ニッチです。

BD (Becton, Dickinson and Company):充填済み薬物送達システムおよび注射剤包装の世界的なリーダーであり、特にPLI制度の下でのインドのワクチンおよびバイオロジクス製造拡大に関連しています。

West Pharmaceutical Services, Inc.:注射剤向けの封じ込めおよび送達システム、弾性体部品、プラスチックシステム、薬物送達装置を専門としています。インドの注射剤製造セクターにとって重要なサプライヤーです。

2023年12月:インドの保健・家庭福祉省は、大手製薬メーカー向けに改正Schedule M GMPガイドラインを施行し、アップグレードされた容器・閉鎖システムと強化された一次包装検証プロトコルを義務付け、包装インフラへの設備投資を直接刺激しました。

2024年3月:Amcor plc.は、インドのフレキシブル包装施設での生産能力拡大を発表し、医薬品ブリスターおよびパウチ用途を対象とした高バリアフィルムラミネーションラインを追加して、輸出関連の需要増加に対応しました。

2024年6月:インド医薬品規制総局(DCGI)は、ICH Q1A(R2)に準拠した安定性試験ガイドラインの更新版を発行し、すべての新薬申請に包装材料適合性データの提出を義務付け、包装サプライヤーの技術水準を引き上げました。

2024年9月:West Pharmaceutical Services, Inc.は、大手インドのバイオ医薬品メーカーと、プレフィルドシリンジシステム用エラストマー閉鎖部品の長期供給契約を締結しました。これは、インドの施設からのバイオシミラー生産量の増加を反映したものです。

2024年11月:Gerresheimer AGは、インド亜大陸におけるバイアルおよびアンプル生産施設の拡張に着工しました。これは、インドの注射剤ジェネリック輸出業者からの需要増に対応するためのもので、2026年の稼働開始を目指しています。

2025年2月:インドの石油・爆発物安全機関(PESO)とBISは共同で、チャイルドレジスタント医薬品包装のドラフト基準を発表しました。これは国内要件をISO 8317に近づけるものであり、インド国内小売チャネルにおける医薬品ブリスター包装市場を再形成すると予想されます。

2025年4月:CCL Industries Inc.は、インドの医薬品輸出市場向けに新しいシリアル化対応ラベル製品ラインを立ち上げ、FDAおよびEMAの追跡・追跡要件に準拠する2Dデータマトリックスコードを統合しました。

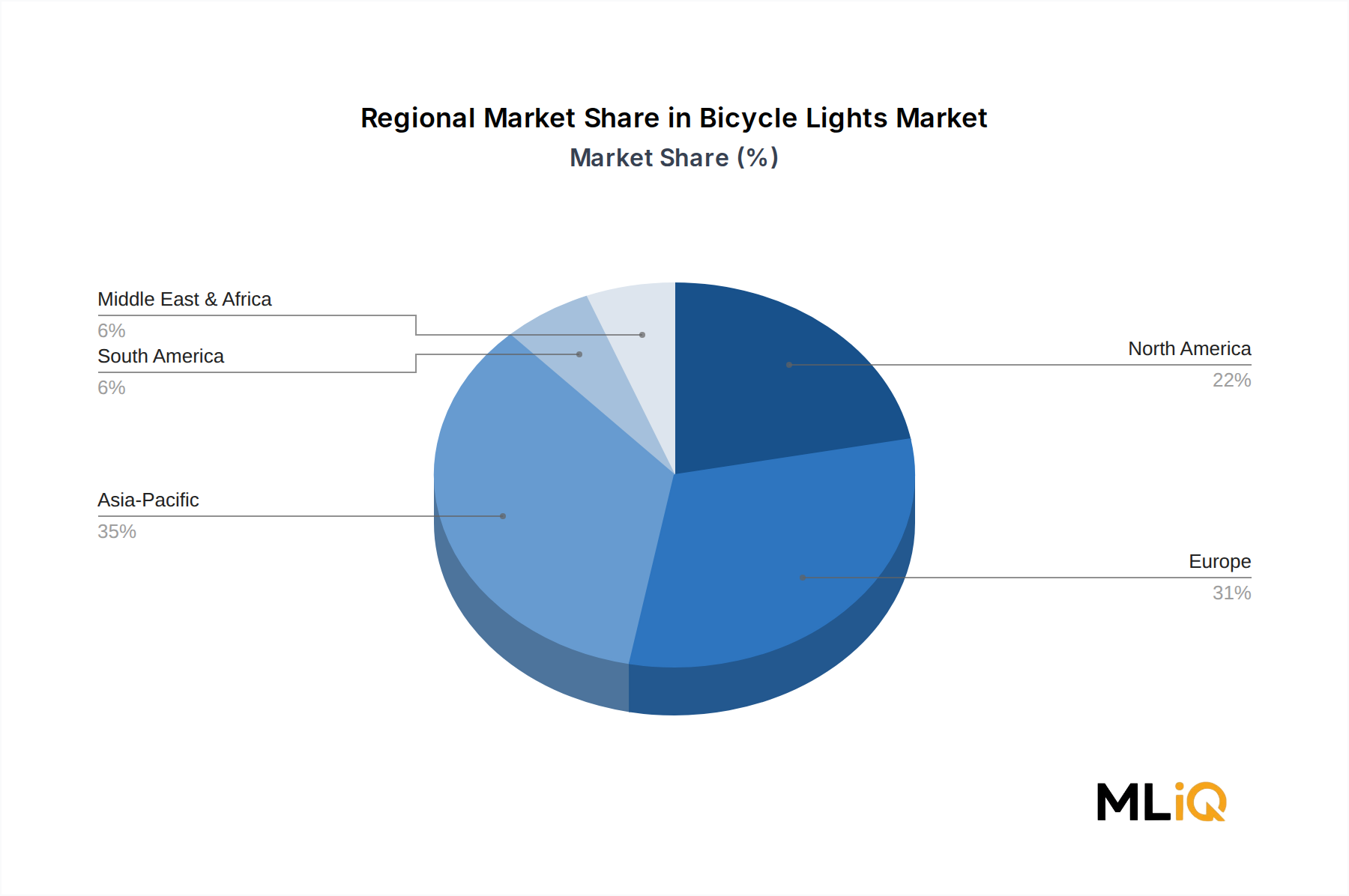

インド医薬品包装市場は単一国レポートですが、世界の地域全体にわたる地域分析は、インドの包装メーカーの輸出需要パターンとサプライヤー戦略を知らせます。

北米は、インドの製薬包装業者にとって最も重要な輸出需要の牽引役です。米国だけでインドの医薬品輸出総額の約31%を占めています。US FDAの遵守要件(21 CFR Part 211の容器・閉鎖仕様およびDrug Supply Chain Security Act (DSCSA)のシリアル化義務を含む)は、包装品質の技術的基準を設定し、北米を最高仕様かつ最高収益の目的地にしています。北米からの包装コンプライアンス関連需要の地域別CAGRは、2033年まで7.2%と推定されています。

ヨーロッパは2番目に大きな輸出先であり、インドの最終製剤輸出の約25%を吸収しています。欧州医薬品庁(EMA)のガイドライン、滅菌製造に関するEU GMP Annex 1(2022年改訂)、およびEU偽造医薬品指令(FMD)のシリアル化要件は、まとめて高度な一次および二次包装を義務付けています。ドイツ、英国、フランスは、インドのジェネリック医薬品にとってヨーロッパのトップ3市場です。地域別需要CAGRは6.8%と推定されています。

アジア太平洋(インドを除く)は、特に東南アジア市場において、インドの医薬品輸出にとって急速に成長している目的地です。ASEANの医薬品市場は年率約9〜10%で成長しており、インドのジェネリック医薬品はインドネシア、ベトナム、フィリピンでシェアを獲得しています。これらの市場の包装要件は米国/EUよりも厳しくありませんが、現地の規制当局がPIC/S基準と調和するにつれて急速に進化しています。この輸出回廊の地域別CAGRは10.1%と推定されており、最も急速に成長している地域機会となっています。

中東およびアフリカは重要な量的な市場であり、合わせてインドの医薬品輸出額の約18%を占めています。GCC諸国はアラビア語のラベル表示とZone IVbの安定性対応包装を要求しています。サハラ以南アフリカは、ASPは低いものの、ブリスターおよびボトル形式の必須医薬品にとって高成長チャネルです。地域別CAGRは8.3%と推定されており、拡大する公衆衛生調達プログラムによって支えられています。

インド国内では、マハラシュトラ州とグジャラート州を含む西部地域が医薬品製造および包装活動の最大シェアを占め、国内の原薬および製剤能力の大部分を収容しています。南部地域(アーンドラプラデーシュ州、テランガーナ州)は、PLI制度の下での新規グリーンフィールド投資によって牽引され、国内で最も急速に成長している製造拠点です。

インド医薬品包装市場を支えるサプライチェーンは多層構造であり、包装メーカーが積極的に管理しなければならないいくつかの川上脆弱性に晒されています。

アルミニウム箔はブリスター包装にとって最も重要な投入材料であり、コールドフォームブリスター生産における材料コストの約60〜65%を占めています。インドは医薬品グレードのアルミニウム箔の大部分を中国、ドイツ、日本から輸入しています。LMEアルミニウム(一次金属)および加工費プレミアムに対して追跡されるアルミニウム箔価格は、欧州の精錬所のエネルギーコストインフレと中国の生産削減により、2021年〜2022年に28%のピーク上昇を示しました。価格は部分的に正常化しましたが、2024年現在、パンデミック前レベルを12〜15%上回っており、中堅加工業者のマージンを圧迫しています。世界のアルミニウム箔包装市場は供給集中リスクに晒されており、中国が世界のアルミニウム箔生産能力の約55%を支配しています。

PVC、PVDC、およびCOC樹脂(熱成形ブリスターフィルムの主要投入材料)は、ナフサおよびエチレン原料コストと強く相関する石油化学誘導体です。インドは大部分の

日本の医薬品包装市場は、その高品質、安全性、および先進技術に対する高い要求によって特徴づけられる成熟市場です。インドの製薬産業にとって、米国や欧州連合と並び、日本は規制が厳しく重要な輸出市場の一つとして認識されています。このレポートが示すように、インドからの医薬品輸出は、日本を含む規制市場の厳格なコンプライアンス基準を満たす必要があり、これにより高機能な包装ソリューションへの需要が高まります。

日本は世界有数の高齢化社会であり、慢性疾患の有病率の上昇は医薬品需要を安定的に押し上げています。糖尿病、心血管疾患、腫瘍疾患などの治療分野は、精密な投薬管理と製品保護を要するため、不正開封防止機能やチャイルドレジスタント機能を持つ包装、さらには高齢者でも使いやすいシニアフレンドリーなデザインが特に重視されます。このような国内需要の構造は、医薬品包装市場の成長を牽引する重要な要因です。

競争環境において、日本を拠点とするニプロ株式会社は、注射器、バイアル、輸液バッグなどのガラスおよびプラスチック製医薬品包装の主要サプライヤーとして、国内およびアジア市場で重要な役割を担っています。また、Amcor plc.やGerresheimer AGなどのグローバル企業も、日本の製薬メーカーに高バリアフィルムや特殊容器などを供給し、品質基準の厳しい日本市場で事業を展開していると考えられます。

日本の医薬品包装には、医薬品医療機器等法(PMD Act)に基づく厳格な規制が適用され、医薬品医療機器総合機構(PMDA)がその承認と管理を監督します。包装材料は日本薬局方(JP)の基準を満たし、製造は医薬品の製造管理及び品質管理に関する基準(GMP)に準拠する必要があります。近年では、偽造医薬品対策として、米国や欧州と同様に、製品のトレーサビリティを確保するためのシリアル化要件の導入が進んでおり、高精度なラベリングや二次包装への投資を促進しています。また、国際標準であるISO 8317に準拠したチャイルドレジスタント包装の国内基準化も進められています。

流通チャネルとしては、医薬品は主に病院、診療所、調剤薬局を通じて供給されます。消費者の行動は、医薬品の安全性と品質に対する高い意識によって特徴づけられ、包装の信頼性と利便性が購入決定に大きく影響します。特に高齢者層では、服薬コンプライアンスを向上させるための単位用量包装、視覚的に分かりやすい情報表示、そして開けやすさが重視されます。スマート包装ソリューションは、患者の服薬遵守やトレーサビリティの確保に貢献するため、今後さらなる採用が期待されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がインド医薬品包装市場市場の拡大を後押しすると予測されています。

市場の主要企業には、CCLインダストリーズ Inc., ゲレスハイマーAG, アムコア plc., ベリー・グローバル・グループ, Inc, ショット医薬品包装, カタレント Inc., アプタールグループ, Inc., ニプロ株式会社, BD(ベクトン, ディッキンソン・アンド・カンパニー), ウェスト・ファーマシューティカル・サービス, Inc.が含まれます。

市場セグメントには製品, 材料タイプが含まれます。

2022年時点の市場規模は488.21 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インド医薬品包装市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インド医薬品包装市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。