1. 出張傷害保険市場市場の主要な成長要因は何ですか?

などの要因が出張傷害保険市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

出張傷害保険市場

出張傷害保険市場+1 2315155523

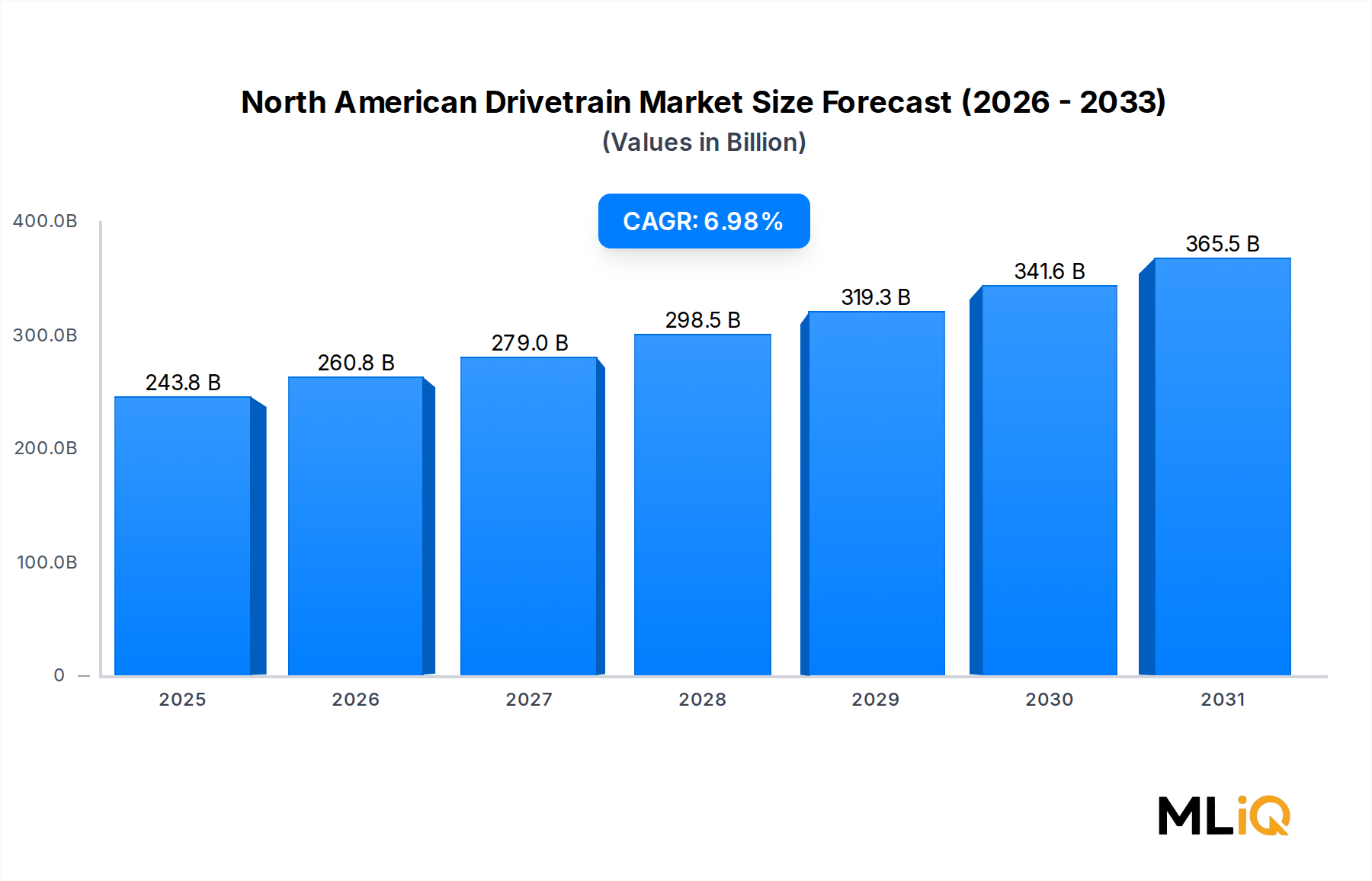

ビジネス渡航傷害保険市場は、加速的な変革期を迎えています。世界の市場規模は48.6億ドル(約7,533億円)と評価され、予測期間中に年平均成長率(CAGR)23.3%で拡大すると予測されています。この驚異的な成長軌道により、同市場は広範なBFSI(銀行、金融サービス、保険)エコシステムの中で最も急速に拡大するセグメントの一つに位置づけられています。この成長は、マクロ経済的要因、企業のリスク管理要件、およびパンデミック後の国際的な企業モビリティの再開が複合的に作用しています。

北米、ヨーロッパ、アジア太平洋地域の企業ガバナンスの枠組みは、国際業務に社員を派遣する雇用主に対し、安全配慮義務をますます義務付けています。この規制の強化は、数年にわたるリモートワーク優位の後、対面でのビジネス交流が自然に復活したことと相まって、業務関連の渡航に付随する包括的な傷害保険に対する需要を大幅に高めています。複数の法域にわたって事業を展開する組織は、現在、ビジネス渡航傷害保険を裁量的な福利厚生ではなく、企業リスクアーキテクチャの不可欠な要素とみなしています。

この需要を後押しするマクロ経済的な追い風には、サプライチェーンの急速なグローバル化、幹部の現地視察を必要とする国境を越えたM&Aの頻度増加、そして多国籍企業による東南アジア、サハラ以南アフリカ、ラテンアメリカの新興市場への拡大が含まれます。これらの地域は、事故率の高さ、医療インフラのギャップ、地政学的な不安定性など、高いリスクプロファイルを伴うため、体系的な傷害補償が不可欠となっています。

供給側では、市場は著しい製品イノベーションを目の当たりにしています。保険会社は、硬直的な年間団体保険から、デジタル流通インフラと人工知能を活用した引受エンジンによって可能になる、動的でオンデマンドな補償モデルへと移行しています。テレマティクス、リアルタイムのリスク警告、および企業旅行予約プラットフォーム内での組込み型保険の統合が、保険の購入、管理、および請求方法を再構築しています。

セグメンテーションの状況を見ると、シングル・トリップ(一回の旅行)商品とマルチ・トリップ(複数回の旅行)商品との間に明確な二分化が見られ、頻繁に渡航する従業員を管理する大企業の間でマルチ・トリップ補償が普及しています。流通は従来のブローカーネットワークを超えて、保険アグリゲーターや直接デジタルチャネルへと進化しており、コスト構造を圧縮し、中規模企業にとってのアクセスを向上させています。

今後、ビジネス渡航傷害保険市場は、2030年までその高い成長軌道を維持すると見られています。これは、企業の渡航予算の増加、世界的な従業員保護に関する規制の調和、そしてインシュアテック主導のパーソナライゼーションの浸透深化によって支えられるでしょう。健康保険、傷害保険、旅行支援が統一された保険構造へと統合されることで、対象市場と保険あたりの平均保険料がさらに拡大し、既存の保険会社とデジタルネイティブなチャレンジャーの両方に大きな利益をもたらすことが期待されます。

ビジネス渡航傷害保険市場における、シングル・トリップとマルチ・トリップの旅行保険間の製品タイプ別セグメンテーションは、ダイナミックな競争の緊張を示しており、大企業や多国籍企業クライアントの間ではマルチ・トリップ旅行保険が収益面での優位性をますます主張しています。しかし、特に中小企業(SME)や体系的ではなく突発的な国際旅行パターンを持つ組織の間では、シングル・トリップ旅行保険が取引件数で依然として量的なリーダーです。

年間複数回旅行プランとも呼ばれるマルチ・トリップ旅行保険は、通常、個々の旅行あたりの最大期間が30日から90日の範囲で、定められた保険年度内における無制限または上限のある旅行回数をカバーするように構成されています。年間4回以上の国際旅行を行う従業員を抱える頻繁に渡航する従業員を管理する企業にとって、マルチ・トリップ保険は、各旅行ごとに個別のシングル・トリップ保険を購入するよりも、管理効率とコスト最適化の面で大幅なメリットを提供します。

企業セグメントにおけるマルチ・トリップ補償の優位性は、いくつかの構造的要因によって強化されています。第一に、統合された保険管理は、渡航リスクコンプライアンスを担当する企業の人事および財務機能の管理負担を軽減します。第二に、保険会社はマルチ・トリップ団体保険に対してボリュームベースの価格調整を提供しており、規模が大きくなるにつれて従業員一人当たりの保険料コストを大幅に低減します。第三に、欧州連合、英国、オーストラリアなどの規制市場で普及している安全配慮義務の枠組みは、すべての業務関連の渡航に対して一貫した補償を義務付けており、マルチ・トリップ保険の予測可能性が運用上好まれる理由となっています。

マルチ・トリップの企業契約を積極的に競い合う主要なプレーヤーには、

AXA SA:アクサ生命保険、アクサ損害保険など日本法人を持ち、広範な保険サービスを提供しています。

)、American International Group Inc.:日本においてAIG損害保険として法人向け保険を提供しています。

)、Chubb Limited:日本においてチャブ保険として企業向け損害保険を提供しています。

)、そしてZurich American Insurance Company:日本においてチューリッヒ保険として事業を展開しています。

)が含まれます。これらの保険会社は、独自のグローバルアシスタンスネットワーク、24時間365日の緊急対応インフラ、および統合された旅行リスクインテリジェンスプラットフォームを活用して、コモディティ化された代替品と差別化を図っています。特にチャブは、そのグローバル傷害・健康部門に多大な投資を行い、複雑な法域要件を持つフォーチュン500企業向けにカスタマイズされたマルチ・トリップソリューションを構築しています。シングル・トリップ旅行保険は、保険あたりの保険料価値は低いものの、ゲートウェイ製品として、また大規模で細分化された中小企業セグメントにサービスを提供する主要な手段として戦略的に重要です。VisitorsCoverage Inc.や保険アグリゲータープラットフォームなどのプレーヤーは、シングル・トリップ商品を企業予約ツール、経費管理ソフトウェア、航空券予約ポータルに組み込むことで、シングル・トリップ製品の流通規模を大幅に拡大してきました。シングル・トリップ補償の摩擦のない、必要に応じた利用可能性は、ミレニアル世代およびGen-Z世代のビジネス旅行者のデジタルファーストな購買行動に特によく適合しており、彼らは即時かつモバイルでアクセス可能な保険発行を期待しています。

セグメントシェアの動向は徐々に変化しています。インシュアテックインフラが成熟し、大手保険会社がより柔軟なモジュール式保険アーキテクチャを開発するにつれて、シングル・トリップ製品とマルチ・トリップ製品の区別は曖昧になっています。新興の「オンデマンド」または「日割り」補償モデルは、包括的な企業プログラム内で従業員が旅行レベルで傷害補償を有効化および無効化することを可能にし、シングル・トリップの柔軟性とマルチ・トリップの管理の一貫性を組み合わせています。このハイブリッドモデルは、2028年まで市場シェアを拡大すると予想されており、セグメント収益配分を再形成し、従来の保険会社に製品の現代化を加速させることを促しています。

マルチ・トリップの優位性の強化は、国際的な出張セグメントによっても補強されています。このセグメントでは、特に北米からヨーロッパ、アジア太平洋地域内、および中東から南アジアへの新興ルートなどでの継続的な国境を越えた旅行が、高頻度で高価値の請求活動を生み出しており、マルチ・トリップ構造は補償と管理の両面でより適切に対応できます。

ビジネス渡航傷害保険市場は、明確に定義された定量化可能な推進要因によって推進されている一方で、保険会社や政策立案者が正確に対応しなければならない構造的な制約にも直面しています。

主な推進要因 — 安全配慮義務の規制:G20経済圏全体で企業の安全配慮義務法制が大幅に拡大しており、英国企業過失致死法、EU指令2019/1937(内部告発者保護に関するもので、従業員の安全開示にも暗黙的に及ぶ)、オーストラリアの模範的な労働安全衛生法などの枠組みが、企業に対し出張中の従業員に対する積極的な保護メカニズムを示すことを義務付けています。規制された法域における法令違反の罰則は、1件あたり1,000万ドル(約15.5億円)以上に達する可能性があり、包括的な傷害保険購入に対する強力なコンプライアンスインセンティブを生み出しています。

二次的な推進要因 — 出張量の回復:業界ベンチマークによると、世界の企業出張支出は2024年に約1.4兆ドル(約217兆円)に達し、パンデミック前の水準に回復しました。国際航空運送協会(IATA)は、2025年までビジネス旅行の座席需要が前年比7~9%増加すると予測しており、保険対象となる人口基盤を直接拡大しています。

三次的な推進要因 — 医療費インフレの進行:主要な出張先、特に米国(年間医療費増加率が平均6~8%)、東南アジア、および中東における医療費インフレは、無保険または保険不足の出張者の財務的リスクを高め、企業の調達チームに傷害補償限度額の見直しを促しています。

主な制約 — 中小企業の認知度ギャップ:中小企業のかなりの割合、特に新興市場では、正式なビジネス渡航傷害保険に対する認識が不足しているか、投資が不十分であり、その理論上の最大値以下の市場浸透を制限しています。このギャップを埋めるには、実質的な流通投資が必要です。

二次的な制約 — 多法域環境における請求の複雑性:国境を越えた請求裁定は依然として運用上複雑であり、異なる法制度、医療提供者ネットワーク、および通貨リスクが遅延とコスト超過を引き起こし、保険会社の利益を圧迫し、時には不十分な請求経験をした購入者を思いとどまらせています。

ビジネス渡航傷害保険市場の競争環境は、世界の保険コングロマリット、専門の傷害・健康保険会社、およびデジタルネイティブなインシュアテックチャレンジャーの組み合わせによって支配されています。以下に主要な参加者の構造化されたプロファイルを示します。

メットライフサービス&ソリューションズLLC:日本においてメットライフ生命として広範な保険サービスを提供しています。メットライフは、その広範なグローバル福利厚生管理インフラを活用し、統合された団体傷害および旅行補償を提供しており、複数の法域にわたって統合された従業員福利厚生プログラムを求める多国籍企業をターゲットにしています。

チャブ・リミテッド:日本においてチャブ保険として企業向け損害保険を提供しています。チャブは、グローバル傷害・健康保険の市場リーダーとして認識されており、業界で最も広範なグローバルアシスタンスネットワークと強力な直販企業セールス部隊に支えられた、幅広いビジネス渡航傷害ソリューションポートフォリオを展開しています。

アメリカン・インターナショナル・グループ(AIG):日本においてAIG損害保険として法人向け保険を提供しています。AIGは、独自のリスク管理サービスと、旅行傷害補償をより広範な企業リスク管理フレームワークと統合する専用の多国籍クライアントプログラムにより、グローバルに多様化された傷害・健康保険事業を維持しています。

アクサSA:日本においてアクサ生命、アクサ損害保険として事業を展開しています。アクサは、グループおよび個人のビジネス渡航傷害セグメントの両方で積極的に競争しており、そのグローバルアシスタンス子会社であるアクサ・パートナーズが、リアルタイムの緊急医療搬送、本国送還、および危機対応サービスを提供することで、その提供商品を差別化しています。

チューリッヒ・アメリカン・インシュアランス・カンパニー:日本においてチューリッヒ保険として事業を展開しています。チューリッヒは、グローバル・プログラム・フレームワークにより多国籍企業クライアントをターゲットにしており、調整されたローカル・グローバル保険アーキテクチャを通じて、215以上の国と地域で一貫したビジネス渡航傷害補償を可能にしています。

Arch Capital Group Ltd.:Arch Capitalは、その専門保険部門を通じて競争しており、エネルギー、建設、鉱業など、ビジネス渡航傷害のリスクが高い高リスク産業分野向けの柔軟な引受に重点を置いています。

VisitorsCoverage Inc.:VisitorsCoverageは、複数の保険会社から旅行傷害保険をまとめて提供・販売するデジタルファーストの保険マーケットプレイスを運営しており、セルフサービス型のオンラインプラットフォームを通じて中小企業および個人のビジネス旅行者セグメントに強く焦点を当てています。

Tata AIG General Insurance Company Limited:Tata AIGは、急成長中のインドの企業旅行保険セグメントで圧倒的な地位を占めており、現地の市場専門知識とAIGのグローバルな引受能力を組み合わせて、南アジア発の国内および国際ビジネス旅行回廊の両方にサービスを提供しています。

The Hartford:The Hartfordは主に北米の商業市場に焦点を当てており、ビジネス渡航傷害補償を統合された雇用主福利厚生パッケージの一部として提供し、その団体生命保険および障害保険の流通チャネルとの強力な統合を図っています。

Starr International Company, Inc.:Starr Internationalは、企業幹部や高リスク旅行者向けの複雑で高価値の傷害補償に特化しており、高額な補償限度額と専門的な戦争リスクおよびテロ特約を備えた特注の保険構造を提供しています。

2023年1月:アクサSAは、ビジネス旅行者向けのメンタルヘルスサポートサービスを強化するため、アクサ・パートナーズのグローバルアシスタンスネットワークの拡大を発表しました。これは、身体的傷害の補償を超えた包括的な旅行者のウェルビーイング補償に対する企業の高まる需要に応えるものです。

2023年3月:チャブ・リミテッドは、リアルタイムの地政学的リスク評価を組み込んだ、多国籍ビジネス渡航傷害プログラムの刷新版を発表しました。これにより、保険発効時の目的地のリスクプロファイルに基づいて動的に保険料を調整することが可能になりました。

2023年7月:Tata AIG General Insurance Company Limitedは、インドの大手企業旅行管理会社と提携し、ビジネス渡航傷害保険を企業の予約ワークフローに直接組み込むことで、保険発行量の大幅な増加を達成しました。

2023年11月:The Hartfordは、ビジネス渡航傷害保険向けにAIを活用した請求トリアージシステムを導入し、平均請求処理時間を推定40%削減し、請求者の満足度スコアを大幅に向上させました。

2024年2月:アメリカン・インターナショナル・グループ(AIG)は、専門の旅行リスクインテリジェンスプラットフォームの買収を完了し、リアルタイムのセキュリティ警告機能を企業向けビジネス渡航傷害保険管理ポータルに統合しました。

2024年5月:チューリッヒ・アメリカン・インシュアランス・カンパニーは、グローバルな旅行管理会社と戦略的提携を発表し、中小企業をターゲットとする組み込み型保険ソリューションを共同開発することで、従来のブローカーチャネルを超えた流通範囲を拡大しました。

2024年9月:メットライフサービス&ソリューションズLLCは、強化されたビジネス渡航傷害モジュール機能を備えたグローバル福利厚生プラットフォームを公開しました。これには、特定の高頻度旅行回廊向けのパラメトリック傷害支払いトリガーが含まれます。

ビジネス渡航傷害保険市場は、多様な規制環境、企業出張量、保険普及率、経済発展の軌跡によって形成される、地域ごとに異なる成長プロファイルを示しています。

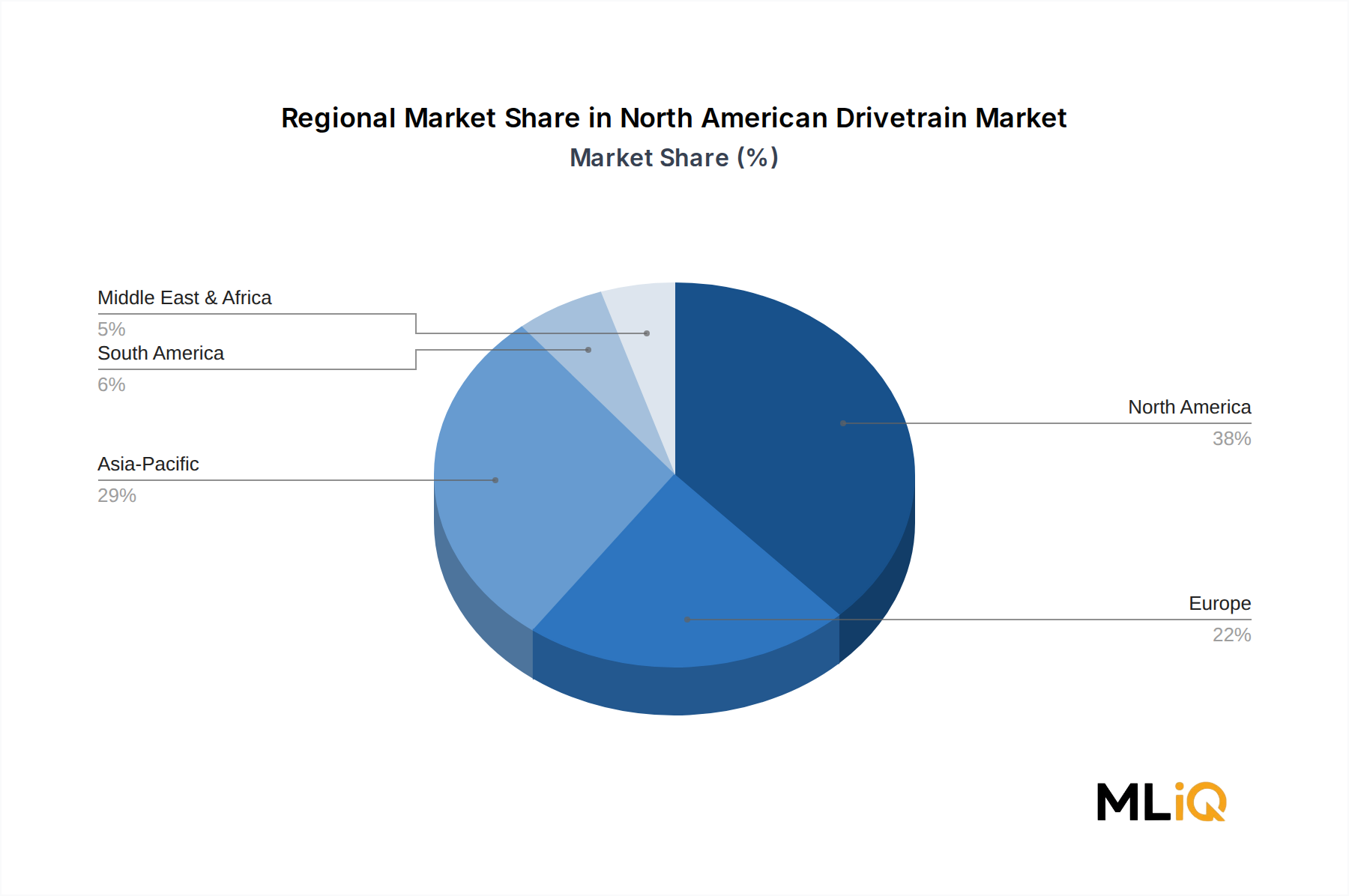

北米は最も成熟した地域市場であり、世界の収益シェアの推定34~36%を占めています。米国がこの優位性を牽引しており、強固な保険市場インフラ、企業ガバナンス基準によって義務付けられる従業員一人当たりの高い補償限度額、そして純粋な海外出張量(米国だけでも年間3,000万件以上の国際ビジネス旅行が発生)によって支えられています。カナダとメキシコは徐々に貢献しており、メキシコの製造業とニアショアリング活動の成長が新たな需要回廊を生み出しています。北米の地域CAGRは、グローバル平均と比較して成熟度を反映し、約18~19%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間中にCAGRが27~28%を超えると予測されています。中国、インド、日本、およびASEANブロックが主要な成長エンジンです。インドの急速な国際化が進む企業部門は、グローバル貿易促進を支援する政府主導の取り組みと相まって、ビジネス渡航傷害保険の需要が急増しています。2022年の規制緩和後の中国の海外企業出張回復と、日本の持続的な高頻度のアジア域内ビジネス出張が、地域全体の勢いをさらに増幅させています。アジア太平洋地域における保険普及率は依然としてグローバル平均を下回っており、相当な未開拓の機会が存在します。

ヨーロッパは、英国、ドイツ、フランスが保険料規模をリードし、規制の洗練度と高いベースライン普及率が特徴です。EUの安全配慮義務指令および旅行者情報管理に関するGDPR関連のデータガバナンス枠組みは、コンプライアンス主導の購入を促進しています。ヨーロッパの地域CAGRは20~22%と推定されており、正式な旅行リスク管理に新たに取り組む中小企業からの需要によって維持されています。

中東・アフリカは、GCCベースの多国籍企業とアフリカ域内ビジネス回廊の急速な拡大が需要成長を牽引する、新興の高潜在地域です。南アフリカは、サハラ以南アフリカの企業旅行保険販売の地域ハブとして機能しています。地域CAGRは24~25%と、グローバル平均を上回ると予測されていますが、比較的小規模な絶対ベースからのものです。

南米は、ブラジルとアルゼンチンが牽引しており、地域経済の安定化が国境を越えたビジネス活動を促すにつれて、企業旅行傷害補償への関心が再燃していますが、通貨の変動性と流通インフラのギャップが普及率を抑制しています。

ビジネス渡航傷害保険市場内および隣接する分野における投資活動は、2022年~2024年の期間に著しく加速しており、主に3つのチャネル(既存保険会社による戦略的買収、インシュアテックチャレンジャーへのベンチャー・グロースエクイティ資金提供、流通インフラにおけるパートナーシップベースの共同投資)を通じて資本が流入しています。

M&Aの面では、アメリカン・インターナショナル・グループ(AIG)やアクサSAなどの大手保険会社が、旅行リスクインテリジェンスプラットフォームやデジタル請求処理プラットフォームをターゲットにした買収を実行しています。これは、ビジネス渡航傷害商品にデータとテクノロジー能力を垂直統合するという戦略的要請を反映しています。これらの取引は、ターゲットの成熟度と収益規模に応じて、通常5,000万ドルから3億ドル(約77.5億円〜465億円)の範囲で評価されます。

インシュアテック市場は、従来のビジネス渡航傷害保険の流通と引受を破壊することを目指すベンチャーキャピタルの主要な受領者となっています。組み込み型保険API、パラメトリック補償エンジン、AI駆動型リスク評価ツールを開発するスタートアップ企業は、この期間にシリーズAからシリーズCラウンドにかけて、合計で数億ドルの資金を調達しました。専門のインシュアテックベンチャーファンドや主要保険会社のコーポレートベンチャー部門が主要な資金源となっています。

デジタル保険プラットフォーム市場は特に戦略的な資本を集めており、企業旅行セグメントにサービスを提供するアグリゲーターやマーケットプレイスプラットフォームは、従来のブローカーネットワークでは再現できないスケーラブルな流通経済性を提供しています。VisitorsCoverage Inc.やそれに類するプラットフォームは、保険会社が中小企業や中規模市場セグメントにコスト効率よく到達するための流通パートナーシップを模索する中で、有機的成長投資と第三者資本の両方から恩恵を受けています。

最も資本が集中しているサブセグメントは、オンデマンドおよび組み込み型ビジネス渡航傷害保険であり、旅行予約テクノロジーとリアルタイムの保険発行の交差点が、高頻度で高利益率の収益モデルを生み出しています。保険会社と旅行管理会社間の戦略的パートナーシップ(2024年5月に発表されたチューリッヒとTMCの提携に代表される)は、M&Aに代わる資本を要しない選択肢であり、

日本市場は、ビジネス渡航傷害保険市場において特にアジア太平洋地域の成長を牽引する重要な存在です。グローバル市場規模が48.6億ドル(約7,533億円)に達し、全体で年平均成長率23.3%を予測される中、アジア太平洋地域は27〜28%という高いCAGRで成長が見込まれており、日本はこの高成長に大きく貢献しています。日本の企業は古くからグローバルな事業展開を行っており、特にアジア域内での高頻度な出張が特徴です。パンデミック後の国際的な企業モビリティの回復は、この市場の需要をさらに押し上げています。

日本市場における主要な保険会社としては、国内の大手損害保険グループである東京海上日動火災保険、損害保険ジャパン、MS&ADインシュアランスグループホールディングスが挙げられます。また、レポートで言及されている多国籍企業、例えばAIG損害保険、アクサ損害保険、チャブ保険、チューリッヒ保険、メットライフ生命なども、日本において法人向けのビジネス渡航傷害保険を提供し、市場で強い存在感を示しています。これらの企業は、日本企業の特定のニーズに応えるべく、カスタマイズされたソリューションを展開しています。

日本における規制および標準の枠組みは、企業が従業員の安全に対して負うべき広範な責任に根ざしています。労働安全衛生法や労働契約法は、雇用主が従業員の労働安全と健康を確保するための一般的な義務を定めており、これは出張中の従業員にも適用されます。さらに、金融庁が保険業界全体を監督し、保険商品の適切な提供と消費者の保護を義務付けています。特定の「安全配慮義務」を直接規定する単一の法律は英国のような形ではありませんが、企業の社会的責任(CSR)とコンプライアンス意識の高さが、包括的な渡航傷害保険の購入を促しています。

流通チャネルに関しては、日本では依然として保険代理店を通じた販売が主流ですが、特に大企業では専門の保険ブローカーがリスク管理の観点から活用されています。中小企業では、旅行代理店が提供するパッケージや、近年増加しているオンラインの保険比較サイトおよび直接デジタルチャネルの利用が増加傾向にあります。日本企業の文化として、従業員の安全確保は重要な経営課題であり、渡航リスク管理のソリューションに対する需要は高まっています。特にデジタルネイティブ世代のビジネス旅行者は、モバイルアクセス可能な即時発行ポリシーを求める傾向が強く、デジタル化への移行は不可避です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.98% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が出張傷害保険市場市場の拡大を後押しすると予測されています。

市場の主要企業には、メットライフサービス&ソリューションズ, LLC., チャブ・リミテッド, アーチ・キャピタル・グループLTD., ビジターズカバレッジ Inc., タタAIG総合保険会社リミテッド, アメリカン・インターナショナル・グループ, Inc., アクサSA, ザ・ハートフォード, スター・インターナショナル・カンパニー, Inc., チューリッヒ・アメリカン保険会社が含まれます。

市場セグメントにはタイプ, 用途, 流通チャネルが含まれます。

2022年時点の市場規模は243.81 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4245米ドル、6270米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「出張傷害保険市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

出張傷害保険市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。