1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Wundverschlussstreifen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Wundverschlussstreifen-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Wundverschlussstreifen wird im Jahr 2025 auf 1,35 Milliarden US-Dollar (ca. 1,25 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,01 % expandieren. Diese Entwicklung spiegelt nachhaltige Investitionen in die klinische Infrastruktur, steigende Prozedurvolumina und die beschleunigte Einführung nicht-invasiver Wundmanagementtechnologien weltweit wider.

Wundverschlussstreifen – auch als Butterfly-Verschlüsse oder Steri-Strips bezeichnet – dienen als klebstoffbeschichtete Verstärkungslösungen, die bei oberflächlichen oder kleineren Risswunden, postoperativen Inzisionen und Hautannäherungsszenarien angewendet werden, wo Nähte oder Klammern klinisch unnötig oder für den Patienten kontraindiziert sind. Ihr Wertversprechen konzentriert sich auf ein reduziertes Infektionsrisiko, minimale Narbenbildung, einfache Anwendung durch nicht-spezialisiertes Gesundheitspersonal und Kosteneffizienz im Vergleich zu invasiven Verschlussmodalitäten.

Zu den wichtigsten Nachfragetreibern, die diesem Wachstum zugrunde liegen, gehören der weltweite Anstieg ambulanter und tageschirurgischer Eingriffe, ein messbarer Anstieg traumatischer Wundereignisse aufgrund von Verkehrsunfällen und Arbeitsunfällen sowie eine demografische Verschiebung hin zu alternden Bevölkerungsgruppen, die höhere Raten chronischer und akuter Wundereignisse aufweisen. Regierungen in Nordamerika, Europa und der Region Asien-Pazifik haben die Ausgaben für die Gesundheitsinfrastruktur auf dezentrale Versorgungseinrichtungen – Kliniken, Notfallzentren und häusliche Pflegeumgebungen – ausgerichtet, die alle Endverbraucherkanäle mit hoher Nachfrage nach Wundverschlussstreifen sind.

Makroökonomische Rückenwinde umfassen die Ausweitung der Krankenversicherungsabdeckung in Schwellenländern, insbesondere in Südostasien und Subsahara-Afrika, was den Patientenzugang zu Verbrauchsmaterialien für die Wundversorgung erweitert. Darüber hinaus konsolidieren Beschaffungsreformen in Krankenhäusern und die Rahmenwerke von Group Purchasing Organizations (GPOs) in den Vereinigten Staaten und der Europäischen Union die Einkaufsmacht zugunsten von hochvolumigen, standardisierten Produkten, was sich günstig auf die Einführung von Streifenformat-Verschlüssen auswirkt.

Technologischer Fortschritt ist ein sekundärer, aber kritischer Treiber. Hersteller integrieren antimikrobielle Beschichtungen, atmungsaktive Polyurethan-Substrate und hypoallergene Acrylatklebstoffe, um Produktlinien zu differenzieren. Die Hinwendung zu resorbierbaren Materialvarianten vereinfacht zusätzlich die postoperative Versorgung und reduziert die Belastung durch Patientenbesuche.

Aus wettbewerblicher Sicht bleibt der Markt moderat konsolidiert, wobei multinationale Medizintechnikunternehmen durch diversifizierte Vertriebsnetze und Markenvertrauen einen erheblichen Umsatzanteil halten. Regionale Hersteller und Hersteller aus Schwellenländern gewinnen jedoch an Bedeutung, indem sie kostenwettbewerbsfähige Alternativen anbieten, die auf lokale regulatorische und preisliche Gegebenheiten zugeschnitten sind.

Für die Zukunft ist der Markt für Wundverschlussstreifen bereit, von der branchenübergreifenden Konvergenz mit dem Markt für fortschrittliche Wundversorgung und dem breiteren Markt für Medizinprodukte zu profitieren, da digitale Wundüberwachung, telemedizinisch geführte Selbstversorgung und intelligente Verbandskonzepte beginnen, sich mit traditionellen Streifenformat-Lösungen zu überschneiden. Strategische Partnerschaften, Produkterweiterungen und die geografische Expansion in unterversorgte Märkte werden die Wettbewerbspositionierung in den nächsten fünf Jahren definieren.

Innerhalb der materialbasierten Segmentierung des Marktes für Wundverschlussstreifen nimmt das nicht-resorbierbare Segment ab 2025 den größten Umsatzanteil ein, angetrieben durch seine breite klinische Anwendbarkeit, etablierte regulatorische Stellung und deutlich geringere Produktionskosten im Vergleich zu resorbierbaren Alternativen. Nicht-resorbierbare Wundverschlussstreifen werden überwiegend aus Nylon-, Polyester- oder Polypropylen-Trägermaterialien hergestellt, die mit druckempfindlichen Klebstoffen beschichtet sind, wodurch sie für die äußere Hautannäherung bei einem breiten Spektrum von akuten und oberflächlichen Wundtypen geeignet sind.

Die Dominanz nicht-resorbierbarer Streifen ist strukturell in der Beschaffungsökonomie verankert. Krankenhauslieferketten und Klinikbestände tendieren dazu, hochvolumige, kostengünstigere Verbrauchsmaterialien für Standard-Wundmanagementprotokolle zu priorisieren. Nicht-resorbierbare Streifen erfüllen diese Anforderung ohne die Premiumpreise, die mit bioengineerten resorbierbaren Materialien verbunden sind, welche typischerweise für den internen Gewebeverschluss oder spezifische dermatologische Indikationen reserviert sind. Diese Kosten-Zugänglichkeits-Dynamik ist besonders ausgeprägt in preissensiblen Schwellenmärkten in der Region Asien-Pazifik, Lateinamerika sowie dem Mittleren Osten und Afrika.

Klinisch behalten nicht-resorbierbare Streifen eine starke Präferenz bei Notärzten, Allgemeinmedizinern und Pflegepersonal, die kleinere Risswunden, Verschlüsse nach Biopsien und unterstützende Wundverstärkung nach der Nahtentfernung behandeln. Ihre Entfernung nach der Heilung – typischerweise zwischen fünf und zehn Tagen – bleibt ein einfacher, nicht-invasiver Prozess, der keine Spezialistenintervention erfordert, was ihre Nützlichkeit in ambulanten und häuslichen Pflegeeinrichtungen weiter verstärkt.

Zu den Hauptakteuren, die die Marktposition des nicht-resorbierbaren Segments aufrechterhalten, gehören:

Der Umsatzanteil des nicht-resorbierbaren Segments zeigt, obwohl dominant, eher Anzeichen einer moderaten Konsolidierung als einer aggressiven Expansion. Resorbierbare Streifen gewinnen allmählich an klinischer Akzeptanz bei postoperativen Anwendungen, bei denen die Patientencompliance mit Verbandwechselprotokollen unsicher ist oder bei denen das Risiko einer Wundwiedereröffnung erhöht ist. Regulatorische Zulassungen für neuartige resorbierbare Formulierungen – insbesondere solche, die biokompatible Polymere wie Polyglykolsäure-Komposite enthalten – verschieben die Zuteilungen in chirurgischen Spezialsegmenten inkrementell.

Nichtsdestotrotz wird der Volumen-Vorteil des nicht-resorbierbaren Segments im gesamten Prognosezeitraum voraussichtlich bestehen bleiben. Produktinnovationen innerhalb dieses Segments konzentrieren sich auf die Atmungsaktivität des Substrats, die Neurezepturierung hypoallergener Klebstoffe und die Integration antimikrobieller Mittel wie Silber-Nanopartikel oder chlorhexidinimprägnierter Beschichtungen. Diese Verbesserungen ermöglichen es den Herstellern, moderate Preisprämien zu erzielen, ohne die grundlegende kostenwettbewerbsfähige Positionierung des Segments zu verlassen.

Die Konvergenz von nicht-resorbierbaren Wundverschlussstreifen mit dem breiteren Markt für Wundauflagen erzeugt auch hybride Produktkonzepte – Streifen mit integrierten Feuchtigkeits-Dampf-Transmissionsschichten, die die Funktionalität von Inselverbänden simulieren, während sie die mechanische Zugannäherung traditioneller Verschlussstreifen beibehalten. Dieser Hybridisierungstrend wird voraussichtlich die Innovationsinvestitionen auf Segmentebene aufrechterhalten und das Umsatzwachstum innerhalb der Kategorie der nicht-resorbierbaren Produkte im Prognosehorizont unterstützen.

Die Dynamik der Vertriebskanäle verstärkt zusätzlich die Segmentdominanz. Nicht-resorbierbare Streifen machen einen erheblichen Anteil der Produkt-SKUs auf E-Commerce-Plattformen für medizinische Bedarfsartikel aus, was eine starke Nachfrage von Heimanwendern, Sporttrainern und Ersthelfer-Kits widerspiegelt – alles Anwendungsfälle, die strukturell von der Einführung resorbierbarer Materialien ausgeschlossen sind.

Der Markt für Wundverschlussstreifen wird durch eine Konvergenz von Nachfragebeschleunigern und strukturellen Beschränkungen geformt, die zusammen seine CAGR-Entwicklung von 6,01 % ab 2025 definieren.

Treiber 1 – Steigendes globales Operationsvolumen: Die Weltgesundheitsorganisation schätzt, dass weltweit jährlich etwa 313 Millionen chirurgische Eingriffe durchgeführt werden, wobei ambulante und tageschirurgische Operationen einen wachsenden Anteil ausmachen. Postoperative Wundverschlussstreifen werden bei einem erheblichen Teil dieser Eingriffe eingesetzt, insbesondere in der Dermatologie, Plastischen Chirurgie und Allgemeinchirurgie, wo die Minimierung der Nahtbelastung ein klinisches Ziel ist. Eine erweiterte chirurgische Kapazität in Ländern mit mittlerem Einkommen führt direkt zu einer inkrementellen Streifennachfrage.

Treiber 2 – Ausbau der Trauma- und Notfallversorgung: Verkehrsunfall-Todesfälle und nicht-tödliche Verletzungen stellen einen signifikanten Wundereignistreiber dar. Die Global Burden of Disease-Studie schreibt jährlich über 50 Millionen nicht-tödliche Verkehrsunfallverletzungen zu, von denen viele mit Risswunden in Notaufnahmen vorgestellt werden, die für einen Streifen-basierten Verschluss geeignet sind. Das Wachstum der Trauma-Zentrum-Infrastruktur – insbesondere in Indien, China, Brasilien und Indonesien – leitet ein inkrementelles Volumen in diese Produktkategorie.

Treiber 3 – Demografische Alterung: Bevölkerungsgruppen ab 65 Jahren weisen aufgrund von Hautfragilität, reduzierter Heilungsgeschwindigkeit und Komorbiditätslast überproportional höhere Wundinzidenzraten auf. Da diese Demografie bis 2050 weltweit voraussichtlich etwa 1,6 Milliarden erreichen wird, wird die langfristige strukturelle Nachfrage nach Verbrauchsmaterialien für die Wundversorgung, einschließlich Verschlussstreifen, fundamental unterstützt.

Beschränkung 1 – Wettbewerb durch Gewebekleber: Der Markt für Gewebekleber stellt ein direktes Wettbewerbsverdrängungsrisiko dar. Topische Hautkleber auf Cyanacrylatbasis bieten schnelle Anwendung, keine Entfernungs-Vorteile und gleichwertige kosmetische Ergebnisse für bestimmte Risswundenprofile, insbesondere in pädiatrischen und Gesichtswundkontexten. Marktdaten zeigen eine beschleunigte Einführung von Gewebeklebern in Notaufnahmen, was das Wachstum der Streifenanwendung in Hochrisiko-Wundsegmenten einschränkt.

Beschränkung 2 – Erstattungs-Variabilität: Wundverschlussstreifen werden in den meisten Erstattungsrahmen als Verbrauchsmaterialien und nicht als abrechenbare Prozeduren klassifiziert. In Märkten, in denen Gesundheitssysteme die Erstattung von Verbrauchsmaterialien begrenzen oder Streifen von den Abdeckungslisten ausschließen, ist die institutionelle Beschaffung preisgedrückt, was die Herstellermargen und Produkt-Upgrade-Zyklen begrenzt.

Beschränkung 3 – Rohstoffkosten-Volatilität: Klebstoffrohstoffe – insbesondere Acrylatmonomere – sind petrochemische Derivate, die Erdölpreisschwankungen unterliegen. Lieferkettenstörungen, die in den Jahren 2021–2022 beobachtet wurden, erhöhten die Inputkosten für Hersteller von klebstoffbeschichteten Medizinprodukten um geschätzte 15 %–22 %, was die Margen drückte und die Zeitpläne für Produkteinführungen verzögerte.

Die Wettbewerbslandschaft des Marktes für Wundverschlussstreifen zeigt eine Mischung aus globalen Medizintechnik-Konglomeraten, spezialisierten Herstellern von Wundversorgungsprodukten und regionalen Distributoren. Die folgenden Profile fassen die strategische Positionierung der wichtigsten Teilnehmer zusammen:

BSN Medical: BSN Medical, heute Teil von Essity, ist ein führender Anbieter von Wundmanagementlösungen mit starker Präsenz in Deutschland und Europa und bietet Verschlussstreifen unter etablierten Marken an, mit starker Penetration in europäischen Krankenhausnetzwerken und postoperativen Versorgungsprotokollen.

Smith and Nephew Plc.: Smith and Nephew Plc. ist ein weltweit führendes Unternehmen im Wundmanagement und auf dem deutschen Markt aktiv, das Wundverschlussstreifen in breitere Wundversorgungsportfolios integriert, unterstützt durch die Generierung klinischer Evidenz und den Einsatz spezialisierter Vertriebsteams in chirurgischen Umgebungen.

3M Company: 3M Company, Hersteller der weltweit bekannten Steri-Strip-Produktlinie, hat eine bedeutende Präsenz in Deutschland und hält einen erheblichen Markenwert und Marktanteil im Segment der Wundverschlussstreifen, unterstützt durch umfangreiche klinische Validierungsdaten und eine multinationale Vertriebsinfrastruktur.

McKesson Medical Surgical Inc.: Ein führendes Unternehmen im Gesundheitsvertrieb mit umfangreicher Reichweite in den US-amerikanischen Krankenhaussystemen. McKesson nutzt seine GPO-Beziehungen, um ein hohes Volumen an Wundverschlussstreifen in Akut- und Ambulanzversorgungseinrichtungen zu platzieren.

Cardinal Health: Cardinal Health unterhält ein diversifiziertes Portfolio an Wundversorgungs-Verbrauchsmaterialien, das über sein Medizinalprodukte-Segment vertrieben wird, mit besonderer Stärke in Krankenhaus- und Operationszentrumkanälen in ganz Nordamerika.

DUKAL: Spezialisiert auf Eigenmarken und preiswerte medizinische Verbrauchsmaterialien bedient DUKAL kostensensible Beschaffungskanäle, einschließlich Notfallkliniken, Schulen und Arbeitsgesundheitseinrichtungen mit wettbewerbsfähig gepreisten Wundverschlussstreifen.

Zipline Medical: Als technologieorientierter Innovator im Wundverschluss hat Zipline Medical Wundverschlusssysteme der nächsten Generation eingeführt, die Wundspannung und Narbenbildung reduzieren und chirurgische Spezial- und Dermatologiesegmente mit Premium-Angeboten ansprechen.

Dynarex Corporation: Bekannt für einen breiten Katalog an medizinischen Einwegprodukten, vertreibt Dynarex Wundverschlussstreifen über Gesundheitsdistributoren und Online-Plattformen für medizinischen Bedarf, wobei der Fokus auf SKU-Breite und Verpackungsflexibilität liegt.

priMED Medical Products Inc.: Ein in Kanada ansässiger Hersteller, der zuverlässige medizinische Verbrauchsmaterialien in allen Wundversorgungskategorien liefert. priMED bedient Gesundheitsdienstleister in Nordamerika mit wettbewerbsfähig strukturierten Wundversorgungsangeboten.

DermaRite Industries LLC.: Spezialisiert auf Haut- und Wundpflegeprodukte, zielt DermaRite Industries auf Langzeitpflege, häusliche Gesundheit und qualifizierte Pflegeeinrichtungen ab, wo Wundverschlussstreifen in umfassende Wundmanagementprotokolle integriert sind.

Januar 2024: Die 3M Company erweiterte ihr Steri-Strip Advanced Closure Portfolio um eine neue hypoallergene Klebstoffformulierung, die für Patienten mit empfindlicher Haut und Latexallergien entwickelt wurde und auf die Dermatologie- und postoperative Erholungssegmente abzielt.

März 2024: Zipline Medical erhielt eine erweiterte FDA 510(k)-Zulassung für seine Zip Surgical Skin Closure Geräteserie, die umfassendere klinische Aussagen zur Narbenreduktion ermöglicht und das Unternehmen in elektiven chirurgischen Kontexten wettbewerbsfähig gegenüber konventionellen Wundverschlussstreifen positioniert.

Juni 2024: BSN Medical brachte eine Linie antimikrobiell imprägnierter Wundverschlussstreifen auf den europäischen Märkten auf den Markt, die eine silberbasierte Beschichtung zur Bekämpfung des Infektionsrisikos in hochkontaminierten Wundumgebungen enthält und den CE-Kennzeichnungsanforderungen gemäß der EU MDR 2017/745 entspricht.

September 2024: Cardinal Health gab eine mehrjährige Liefervereinbarung mit einem großen US-amerikanischen Integrated Delivery Network (IDN) bekannt, die Wundversorgungs-Verbrauchsmaterialien einschließlich Verschlussstreifen umfasst, und stärkt damit seine vertriebsgeführte Marktzugangsstrategie in Akutversorgungseinrichtungen.

November 2024: Die Dynarex Corporation schloss eine Erweiterung der Produktionskapazität an ihrem Hauptstandort in den USA ab, wodurch der Durchsatz der Wundverschlussstreifenproduktion um geschätzte 30 % erhöht wurde, um dem Nachfragewachstum in ambulanten Operationszentren und Notfallmärkten gerecht zu werden.

Februar 2025: Die Region Asien-Pazifik verzeichnete einen regulatorischen Meilenstein, als Indiens Central Drugs Standard Control Organisation (CDSCO) die Leitlinien zur Klassifizierung von Wundversorgungs-Verbrauchsmaterialien aktualisierte und die Genehmigungswege für importierte und im Inland hergestellte Wundverschlussstreifen optimierte.

Der Markt für Wundverschlussstreifen zeigt unterschiedliche regionale Wachstumsdynamiken, die durch die Reife der Gesundheitsinfrastruktur, das Prozedurvolumen, die regulatorischen Umfelder und die Merkmale der Zahlerlandschaft geprägt sind.

Nordamerika stellt den reifsten regionalen Markt dar und macht im Jahr 2025 schätzungsweise 38 %–42 % des globalen Umsatzes aus. Die Vereinigten Staaten stützen diesen Anteil durch ihre hohen Operationsvolumina, umfangreiche GPO-gesteuerte Beschaffungsrahmenwerke und etablierte Erstattungsstrukturen, die die Einführung von Verbrauchsmaterialien in Krankenhäusern und ambulanten Versorgungseinrichtungen unterstützen. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstum zeigt, da die inländischen Gesundheitsinvestitionen expandieren. Die regionale CAGR für Nordamerika wird auf etwa 4,8 % geschätzt, was eine Marktsättigung widerspiegelt, die durch Premium-Produkt-Upgrade-Zyklen ausgeglichen wird.

Europa nimmt die zweitgrößte Umsatzposition ein, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich als primären Verbrauchsmärkten. Die Umsetzung der EU-Medizinprodukteverordnung (MDR) 2017/745 hat die Compliance-Anforderungen erhöht, was Barrieren für kleinere Hersteller schafft, aber Qualitätsstandards stärkt, die etablierte Marken begünstigen. Die europäische Markt-CAGR wird auf 5,2 % geschätzt, wobei sich das Wachstum auf die nordischen Länder und die Benelux-Region konzentriert, wo ambulante Versorgungsmodelle und dezentrales Wundmanagement schnell expandieren.

Asien-Pazifik wird als der am schnellsten wachsende regionale Markt identifiziert, mit einer prognostizierten CAGR von etwa 7,8 % im Prognosezeitraum. China und Indien stellen die Volumenwachstumsmotoren dar, angetrieben durch expandierende Krankenhausnetzwerke, steigende Operationszahlen und wachsende Krankenversicherungsdurchdringung. Japan und Südkorea tragen durch technologisch fortschrittliche klinische Umgebungen zur Nachfrage im Premiumsegment bei, während ASEAN-Märkte wie Indonesien, Vietnam und Thailand als wachstumsstarke Korridore entstehen. Der Markt für Wundverschlussstreifen in dieser Region profitiert auch von lokalen Fertigungsskaliervorteilen und kostenwettbewerbsfähigen Produktionsökosystemen.

Die Region Mittlerer Osten und Afrika soll mit einer CAGR von etwa 6,4 % wachsen, wobei die Länder des Golf-Kooperationsrates (GCC) – insbesondere Saudi-Arabien und die VAE – die regionale Einführung durch Programme zur Modernisierung des Gesundheitswesens anführen, die auf die Vision 2030 und nationale Transformationspläne im Gesundheitswesen abgestimmt sind. Südafrika und Nordafrika zeigen eine aufkeimende, aber expandierende Nachfrage.

Südamerika, angeführt von Brasilien und Argentinien, reflektiert ein moderates Wachstum mit einer geschätzten CAGR von 5,5 %, begrenzt durch wirtschaftliche Volatilität und Haushaltsdruck im Gesundheitswesen, aber unterstützt durch traumatisch bedingte Wundversorgungsnachfrage und expandierende private Gesundheitsnetzwerke.

Die regulatorische Steuerung des Marktes für Wundverschlussstreifen variiert erheblich zwischen den Regionen, wobei Klassifizierungsrahmen und die Strenge der Genehmigungsverfahren die Markteintrittszeiten und die Wettbewerbsdynamik direkt beeinflussen.

In den Vereinigten Staaten werden Wundverschlussstreifen von der U.S. Food and Drug Administration (FDA) als Medizinprodukte der Klasse II gemäß 21 CFR Part 880 reguliert, die den 510(k) Prämarkt-Mitteilungspflichten unterliegen. Produkte mit antimikrobiellen Ansprüchen oder neuartigen Klebstoffchemikalien können zusätzliche Biokompatibilitätstests gemäß ISO 10993-Standards auslösen. Das FDA Breakthrough Device Designation-Programm hat einen beschleunigten Weg für innovative Verschlusstechnologien geschaffen, die überlegene klinische Ergebnisse im Vergleich zu Referenzprodukten aufweisen, wovon Innovatoren wie Zipline Medical profitieren.

In der Europäischen Union fallen Wundverschlussstreifen in den Anwendungsbereich der EU-Medizinprodukteverordnung (MDR) 2017/745, die die frühere Medizinprodukterichtlinie (Medical Device Directive, MDD) ersetzte.

Deutschland spielt eine zentrale Rolle im europäischen Markt für Wundverschlussstreifen und ist, wie im Bericht erwähnt, zusammen mit dem Vereinigten Königreich und Frankreich einer der primären Verbrauchermärkte in Europa. Der europäische Markt als Ganzes weist eine geschätzte Compound Annual Growth Rate (CAGR) von 5,2 % auf, was nur geringfügig unter der globalen Rate von 6,01 % liegt. Dies unterstreicht die Stabilität und das kontinuierliche Wachstum des Sektors in einer der größten und wirtschaftlich stärksten Volkswirtschaften Europas. Die Nachfrage wird maßgeblich durch ein hochentwickeltes Gesundheitssystem, eine alternde Bevölkerung – die eine höhere Inzidenz chronischer und akuter Wunden aufweist – sowie durch eine hohe Rate an ambulanten und tageschirurgischen Eingriffen getragen. Deutschland, bekannt für seine hohen Qualitätsstandards im Gesundheitswesen, ist ein Markt, in dem sowohl etablierte Marken als auch innovative Lösungen gefragt sind.

Im deutschen Markt sind mehrere internationale Unternehmen mit starken lokalen Präsenzen dominant. Dazu gehören BSN Medical (heute Teil von Essity), das traditionell eine starke Marktposition in Europa und speziell in Deutschland hat, sowie Smith and Nephew Plc. und die 3M Company mit ihrer bekannten Steri-Strip-Linie. Diese Unternehmen profitieren von ihren etablierten Vertriebsnetzen, dem Vertrauen der medizinischen Fachkreise und ihrem breiten Produktsortiment, das den hohen Qualitätsanforderungen deutscher Krankenhäuser und Kliniken entspricht. Regionale Anbieter und spezialisierte Händler ergänzen das Angebot und bieten oft maßgeschneiderte Lösungen für spezifische Nischen.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch die EU-Medizinprodukteverordnung (MDR) 2017/745 bestimmt. Diese Verordnung hat die Anforderungen an die Sicherheit und Leistung von Medizinprodukten erheblich verschärft, was die Markteinführung für kleinere Hersteller erschwert, gleichzeitig aber die Qualitätsstandards stärkt und somit etablierten Marken zugutekommt. Institutionen wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung und Überprüfung der Konformität von Medizinprodukten, was die Patientensicherheit und Produktqualität gewährleistet und das Vertrauen der Endverbraucher stärkt.

Die Vertriebskanäle in Deutschland sind vielfältig. Krankenhäuser, spezialisierte Kliniken und Traumazentren bilden die primären Abnehmer über zentrale Einkaufsabteilungen oder Group Purchasing Organizations (GPOs), die auf standardisierte, qualitativ hochwertige und kosteneffiziente Produkte Wert legen. Darüber hinaus erfolgt der Vertrieb über Apotheken und Sanitätshäuser, die sowohl medizinische Fachkräfte als auch Endverbraucher im Bereich der häuslichen Pflege versorgen. Der Trend zur dezentralen Versorgung und zur häuslichen Pflege verstärkt die Nachfrage nach Wundverschlussstreifen über diese Kanäle sowie zunehmend über den Online-Handel. Deutsche Verbraucher und medizinisches Personal legen Wert auf Produkte, die klinisch erprobt, einfach anzuwenden und von hoher Qualität sind.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.0% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Wundverschlussstreifen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören McKesson Medical Surgical Inc., Cardinal Health, DUKAL, Zipline Medical, Dynarex Corporation, BSN Medical, Smith and Nephew Plc., 3M Company, priMED Medical Products, Inc., DermaRite Industries, LLC..

Die Marktsegmente umfassen Material, Wundtyp, Endverbraucher.

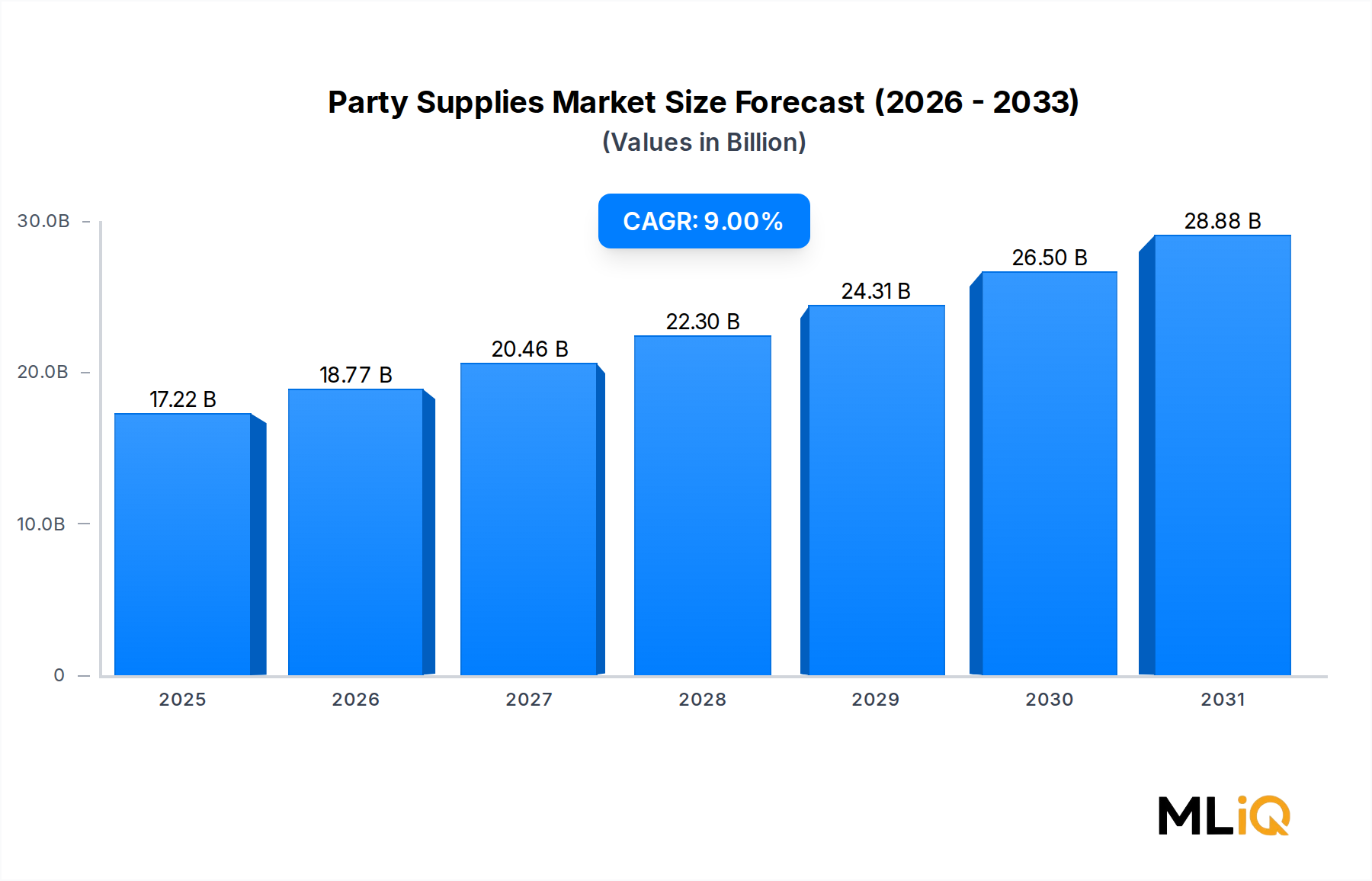

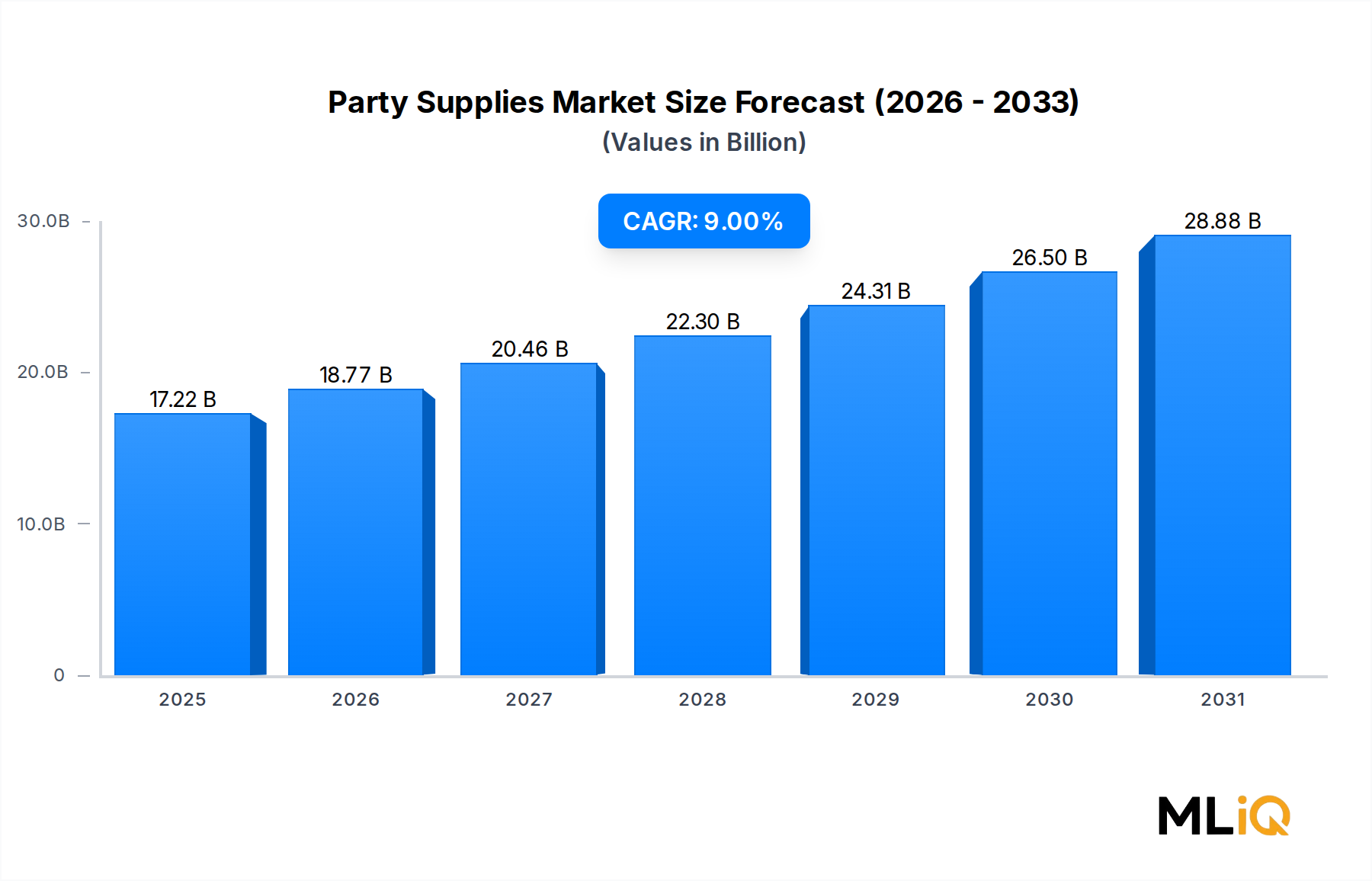

Die Marktgröße wird für 2022 auf USD 17.22 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Wundverschlussstreifen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Wundverschlussstreifen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.