1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Netzqualitätsmessgeräte-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Netzqualitätsmessgeräte-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Netzqualitätsmessgeräte

Markt für Netzqualitätsmessgeräte+1 2315155523

Der globale Markt für Stromqualitätsmessgeräte wird im Jahr 2025 auf 4 Milliarden USD (ca. 3,68 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7% expandieren, um bis zum Ende des Prognosezeitraums geschätzte 6,7 Milliarden USD zu erreichen. Diese anhaltende Wachstumskurve spiegelt eine Konvergenz struktureller Trends wider: beschleunigte Modernisierungsprogramme für Stromnetze, zunehmende Verbreitung dezentraler Energiequellen, strengere regulatorische Rahmenbedingungen für die Einhaltung der Stromqualität und die Verbreitung empfindlicher elektronischer Lasten in Industrie- und Gewerbeumgebungen.

Im Kern sind Stromqualitätsmessgeräte Präzisionsinstrumente zur Überwachung, Aufzeichnung und Analyse elektrischer Parameter, einschließlich Spannungseinbrüchen, -spitzen, Harmonischen, Transienten, Flicker und Frequenzabweichungen. Da Stromversorgungssysteme weltweit komplexer werden – durch die Integration variabler erneuerbarer Erzeugung, bidirektionaler Leistungsflüsse und hochfrequenter Schaltgeräte – intensiviert sich die Nachfrage nach granularen Echtzeitdaten zur Stromqualität in allen Endverbrauchersegmenten.

Makro-Rückenwinde sind besonders stark. Die globalen Investitionen in die Netzinfrastruktur überstiegen im Jahr 2024 jährlich 300 Milliarden USD (ca. 276 Milliarden €), wobei Energieversorger in Nordamerika, Europa und dem asiatisch-pazifischen Raum der Netzresilienz und -zuverlässigkeit Priorität einräumen. Gleichzeitig führt der Übergang des Industriesektors zu Industrie 4.0 – gekennzeichnet durch Servomotoren, Frequenzumrichter und Robotik – zu erheblichen harmonischen Störungen, die die Geräteleistung beeinträchtigen und die Betriebskosten erhöhen können, wodurch eine kontinuierliche Überwachung der Stromqualität unerlässlich wird.

Das Wohnsegment, derzeit der kleinste Beitragende, entwickelt sich zu einem wachstumsstarken Bereich, angetrieben durch die Einführung von Ladestationen für Elektrofahrzeuge, Wechselrichtern für Dachanlagen und intelligenten Energiemanagementplattformen für Haushalte. Gewerbegebäude, insbesondere Rechenzentren und Gesundheitseinrichtungen, stellen aufgrund ihrer Null-Toleranz-Schwelle für Leistungsstörungen zentrale Nachfragezentren dar.

Aus wettbewerblicher Sicht ist der Markt mäßig konsolidiert, wobei Top-Player wie Siemens AG, ABB und Schneider Electric durch integrierte Hard- und Software-Portfolios erhebliche Umsatzanteile erzielen. Mittelständische und regionale Akteure zielen zunehmend auf Nischensegmente und preissensible Regionen ab.

Mit Blick auf die Zukunft wird die Integration von IoT-Konnektivität, Edge Computing und Cloud-basierten Analyseplattformen die Stromqualitätsmessgeräte von eigenständigen Messinstrumenten zu Knotenpunkten innerhalb breiterer digitaler Energiemanagementsysteme transformieren. Diese Entwicklung wird nicht nur den adressierbaren Markt erweitern, sondern auch Ersatzzyklen beschleunigen, da ältere analoge Messgeräte funktional obsolet werden. Die Schnittstelle der Stromqualitätsüberwachung mit dem breiteren Energiemanagementsystem-Markt und dem Smart-Grid-Markt wird bis 2033 ein entscheidender Wachstumsvektor sein.

Das Endverbrauchersegment Industrie erzielt den größten Umsatzanteil im Markt für Stromqualitätsmessgeräte und macht im Jahr 2025 schätzungsweise 45–48% des gesamten Marktumsatzes aus. Diese Dominanz ist tief strukturell und begründet sich in den betrieblichen und finanziellen Folgen schlechter Stromqualität in Fertigungs-, Bergbau-, Öl- und Gas-, Chemie- und Schwerindustrieumgebungen.

Industrieanlagen betreiben hochdichte Anordnungen energieintensiver Geräte – Lichtbogenöfen, Induktionsmotoren, Frequenzumrichter, speicherprogrammierbare Steuerungen und Robotersysteme –, die sowohl Quellen als auch Opfer von Stromqualitätsstörungen sind. Durch nichtlineare Lasten erzeugte harmonische Verzerrungen können zu Transformatorüberhitzung, Kondensatorbankausfällen und fehlerhaften Auslösungen von Schutzrelais führen, was zu ungeplanten Ausfallzeiten führt, die große Hersteller je nach Produktionsprozess zwischen 100.000 USD (ca. 92.000 €) und 1 Million USD (ca. 920.000 €) pro Stunde kosten können. Stromqualitätsmessgeräte dienen als erste Verteidigungslinie bei der Identifizierung, Diagnose und Minderung dieser Probleme.

Innerhalb des Industriesegments ist die Anwendungsaufschlüsselung besonders aufschlussreich. Verteilerfelder stellen den installationsstärksten Punkt dar, da sie als Konvergenzpunkt für mehrere Abzweigstromkreise dienen und maximale Sichtbarkeit über die Stromqualitätsbedingungen der gesamten Anlage bieten. Induktionsgeneratoren – die in Windenergieanlagen und industriellen Kraft-Wärme-Kopplungsanlagen weit verbreitet sind – stellen das am schnellsten wachsende Anwendungsuntersegment dar, angetrieben durch Vorschriften für erneuerbare Energien und Strategien zur Eigenstromerzeugung. Die Anwendungskategorie Elektrizität, die Netzanschlusspunkte und Umspannwerksüberwachung umfasst, ist ebenfalls bedeutsam, insbesondere für große industrielle Verbraucher, die an Demand-Response-Programmen oder Stromabnahmeverträgen teilnehmen.

Zu den Hauptakteuren, die das Industriesegment dominieren, gehört Siemens AG, dessen SENTRON-Produktfamilie umfassendes Energiemanagement und Stromqualitätsanalyse für industrielle Schaltanlagen und Motor Control Center bietet; ABB, das sein umfangreiches Portfolio an industriellen Automatisierungsgeräten nutzt, um eng integrierte Lösungen zur Stromqualitätsüberwachung anzubieten; und Schneider Electric, dessen PowerLogic-Serie von Messgeräten weltweit tief in der industriellen Verteilungsinfrastruktur verankert ist.

Emerson Network Power CO hat sich eine bemerkenswerte Position in Rechenzentrums- und kritischen Infrastruktur-Industrieanwendungen erarbeitet, während Sungrow Power Supply Co seine industrielle Präsenz durch wechselrichterintegrierte Stromqualitätsüberwachung für erneuerbare Energieanlagen ausgebaut hat.

Der Umsatzanteil des Industriesegments wird voraussichtlich bis 2033 widerstandsfähig bleiben, obwohl die Lücke zwischen Industrie- und Gewerbesegmenten durch die Verbreitung intelligenter Gebäudetechnologien schrumpft. Ein wichtiger Trend, der die industrielle Dominanz verstärkt, ist die Konvergenz der Stromqualitätsüberwachung mit prädiktiven Wartungsplattformen. Fortschrittliche Messgeräte streamen Wellenformdaten jetzt direkt in Asset-Health-Management-Systeme, sodass Wartungstechniker Stromqualitätsereignisse mit Geräteverschlechterungsmustern korrelieren können, bevor Ausfälle auftreten. Diese Integration erhöht den Wert von Stromqualitätsmessgeräten von einem Compliance-Tool zu einem strategischen Asset für Betriebsintelligenz, was höhere Pro-Einheit-Ausgaben rechtfertigt und Hardware-Erneuerungszyklen beschleunigt. Die Übereinstimmung der Anforderungen an die industrielle Stromqualitätsüberwachung mit dem breiteren Industrieautomationsmarkt untermauert die strukturelle Vorrangstellung dieses Segments zusätzlich.

Mehrere quantifizierbare Treiber treiben das Wachstum im gesamten Markt für Stromqualitätsmessgeräte voran, zusammen mit bemerkenswerten Hemmnissen, die das Expansionstempo dämpfen könnten.

Treiber 1 – Investitionen in die Netzmodernisierung: Die globalen Investitionsausgaben der Energieversorger für die Netzmodernisierung erreichten im Jahr 2024 etwa 310 Milliarden USD (ca. 285,2 Milliarden €), wobei die intelligente Messinfrastruktur einen Kernbestandteil bildet. Regulatorische Vorschriften in den Vereinigten Staaten unter FERC Order 881 und in Europa unter dem EU-Paket „Saubere Energie für alle Europäer“ erfordern explizit eine verbesserte Stromqualitätsüberwachung an Netzeinspeisepunkten, was eine direkte Beschaffungsnachfrage erzeugt.

Treiber 2 – Komplexität der Integration erneuerbarer Energien: Wind- und Solareinspeisungsraten überstiegen in mehreren europäischen Märkten bis 2024 30% der gesamten Stromerzeugung, was Spannungsschwankungen, Frequenzabweichungen und harmonische Inhalte mit sich bringt, für die die bestehende Netzinfrastruktur nicht ausgelegt war. Dies erfordert eine obligatorische Stromqualitätsüberwachung an jedem Punkt der gemeinsamen Kopplung und erweitert direkt das Volumen der Zählerbereitstellungen. Das Wachstum des Marktes für die Integration erneuerbarer Energien ist ein struktureller Rückenwind für die Bereitstellung.

Treiber 3 – Mandate zur Energieeffizienz in der Industrie: Der Energiemanagementstandard ISO 50001, der von über 24.000 Organisationen in 180 Ländern eingeführt wurde, erfordert explizit eine kontinuierliche Überwachung elektrischer Parameter als Voraussetzung für die Zertifizierung. Die Compliance-getriebene Beschaffung stellt einen dauerhaften, wiederkehrenden Nachfragestrom dar.

Treiber 4 – Zunahme von Rechenzentren: Der globale Stromverbrauch von Rechenzentren überstieg im Jahr 2024 jährlich 200 TWh, wobei Hyperscale-Anlagen unter strengen Stromqualitätsschwellen betrieben werden, um empfindliche Server-Hardware zu schützen. Jede neue Rechenzentrums-Bereitstellung stellt ein Beschaffungsereignis für mehrere Zähler dar.

Hemmnis 1 – Hohe Anfangsinvestitionskosten: Fortschrittliche dreiphasige Stromqualitätsanalysatoren mit Wellenformerfassung und IoT-Konnektivität können Preisspannen von 2.000–15.000 USD (ca. 1.840 € – 13.800 €) pro Einheit aufweisen, was in kostenempfindlichen KMU- und Entwicklungsländersegmenten Adoptionsbarrieren schafft.

Hemmnis 2 – Fragmentierung der Interoperabilität: Das Fehlen universeller Kommunikationsprotokollstandards über Messplattformen hinweg (Modbus, DNP3, IEC 61850, MQTT) schafft Integrationskomplexität, die Beschaffungsentscheidungen verzögert, insbesondere in bestehenden industriellen Umgebungen.

Der Markt für Stromqualitätsmessgeräte weist eine mäßig konzentrierte Wettbewerbslandschaft auf, in der etablierte Elektrotechnikkonzerne neben spezialisierten Instrumentierungsunternehmen und aufkommenden IoT-nativen Akteuren konkurrieren.

Siemens AG: Ein deutscher Konzern, dessen SENTRON- und SICAM-Produktlinien integrale Bestandteile digitalisierter Netz- und Gebäudemanagementlösungen sind. Die Investitionen des Unternehmens in Grid-Edge-Intelligenz und seine starke Position im europäischen Versorgungssektor untermauern eine konsistente Umsatzgenerierung.

ABB: Ein globaler Akteur mit erheblicher Präsenz in Deutschland, der Stromqualitätsmessgeräte in sein Elektrifizierungs- und Automatisierungsportfolio integriert und Lösungen von tragbaren Analysegeräten bis zu fest installierten Smart Metern anbietet, die über die digitalen ABB Ability-Plattformen verbunden sind. Sein globales Servicenetzwerk bietet einen bedeutenden Wettbewerbsvorteil bei großen Industrie- und Energieversorgungsunternehmen.

Schneider Electric: Ein führender Anbieter mit starker Marktposition in den deutschen Gewerbe- und Industriemärkten. Die PowerLogic ION-Zählerserie von Schneider gilt als Industriestandard für Stromqualitätsanalysen und eichrechtskonforme Messungen, insbesondere in nordamerikanischen und europäischen Gewerbe- und Industriemärkten. Die EcoStruxure-Plattform von Schneider schafft ein bindendes Ökosystem, das langfristige Kundenbeziehungen sichert.

Alstom: Das Unternehmen mit Expertise in der Netzinfrastruktur und im Bahnstromsystem ist auch auf dem deutschen Markt aktiv und setzt Stromqualitätsmessgeräte primär in Umspannwerken und bei der Elektrifizierung von Verkehrsanlagen ein, wobei es sich auf Zuverlässigkeit und die Einhaltung von IEC-Standards konzentriert.

Emerson Network Power CO: Emerson konzentriert sich auf kritische Stromversorgungsumgebungen, insbesondere Rechenzentren und Gesundheitseinrichtungen, mit Stromqualitätsüberwachungslösungen, die sich nahtlos in seine Liebert- und Vertiv-Infrastrukturmanagementsysteme integrieren und die Betriebszeit sowie die Stromkontinuität priorisieren.

Sungrow Power Supply Co: Als führender chinesischer Hersteller von Wechselrichtern für erneuerbare Energien hat Sungrow seine Stromqualitätsüberwachungsfunktionen als integriertes Merkmal seiner Solar- und Energiespeicher-Wechselrichterplattformen erweitert und so Marktanteile in schnell wachsenden asiatisch-pazifischen Anlagen für erneuerbare Energien gewonnen.

AMSC Windtec USA Suzhou: AMSC konzentriert sich auf Leistungselektronik und Netzlösungen für Windenergieanwendungen und bietet Stromqualitätsüberwachung als Teil seines Portfolios für Netzanschluss- und FACTS-Lösungen (Flexible AC Transmission Systems) an, mit besonderer Relevanz für Offshore- und Großanlagen-Windprojekte.

Januar 2024: ABB brachte eine verbesserte Version seines PQ-Master-Analysegeräts auf den Markt, die die IEC 61000-4-30 Klasse A-Konformität und integrierte LTE-M-Konnektivität umfasst, was Fern-Firmware-Updates und Cloud-basierte Stromqualitätstrendanalysen für Energieversorger und Industriekunden ermöglicht.

März 2024: Siemens AG kündigte eine strategische Partnerschaft mit einem europäischen Verteilnetzbetreiber an, um über 15.000 SICAM P850 Stromqualitätsmessgeräte in Mittelspannungsverteilungsnetzen in Deutschland und Österreich im Rahmen eines von EU-Aufbauinstrumenten finanzierten Programms zur Netzresilienz einzusetzen.

Juni 2024: Schneider Electric erweiterte seine PowerLogic ION9000-Serie mit einer neuen Variante mit fortschrittlichen Cybersicherheitsprotokollen gemäß IEC 62443, responding to growing utility concerns over operational technology network vulnerability.

September 2024: Sungrow Power Supply Co führte eine integrierte Stromqualitätsüberwachungsfunktion in seiner zentralen Wechselrichterplattform SG350HX-US ein, wodurch die Notwendigkeit separater Messgeräte bei großen Solaranlagen entfiel und die Balance-of-Plant-Kosten gesenkt wurden.

November 2024: Die Internationale Elektrotechnische Kommission veröffentlichte einen aktualisierten Entwurf der IEC 61000-4-7 zur Messmethodik von Harmonischen, expected to trigger replacement procurement cycles for non-compliant legacy meters across regulated industries.

Februar 2025: AMSC sicherte sich einen Vertrag zur Lieferung von Netzüberwachungs- und Stromqualitätsmesssystemen für ein 500 MW Offshore-Wind-Verbindungsprojekt in der Nordsee, marking a significant application milestone for deep-water power quality instrumentation.

Der Markt für Stromqualitätsmessgeräte weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Nachfragetreiber und Marktreife auf, wobei der asiatisch-pazifische Raum, Nordamerika, Europa sowie der Nahe Osten und Afrika die vier primären geografischen Säulen bilden.

Der asiatisch-pazifische Raum ist sowohl der größte als auch der am schnellsten wachsende regionale Markt, der im Jahr 2025 etwa 38–40% des globalen Umsatzes ausmacht und bis 2033 mit einer regionalen CAGR von schätzungsweise 8,2% expandiert. China dominiert die regionale Landschaft, angetrieben durch das laufende Ultra-Hochspannungsnetzausbauprogramm der State Grid Corporation und die weltweit größte Pipeline für den Ausbau erneuerbarer Energien. Indiens Markt beschleunigt sich rapide, unterstützt durch das staatliche RDSS-Programm (Revamped Distribution Sector Scheme) – ein 40 Milliarden USD (ca. 36,8 Milliarden €) Programm zur Modernisierung des Verteilungsnetzes. Japan und Südkorea tragen durch anspruchsvolle industrielle Nachfrage in der Halbleiterfertigung und Automobilproduktion bei, wo die Anforderungen an die Stromqualität außergewöhnlich streng sind.

Nordamerika stellt den reifsten regionalen Markt dar und trägt etwa 28–30% des globalen Umsatzes bei. Die Vereinigten Staaten sind der Hauptmarkt, angetrieben durch Programme zum Ersatz alternder Netzinfrastruktur, NERC-Zuverlässigkeitsstandards und erhebliche Rechenzentrumsbaumaßnahmen, die sich auf Virginia, Texas und Georgia konzentrieren. Kanadas Marktwachstum wird durch Investitionen der Versorgungsunternehmen in die Netzhärtung gegen extreme Wetterereignisse unterstützt. Der nordamerikanische Markt wächst mit einer regionalen CAGR von etwa 5,8%.

Europa erzielt etwa 22–24% des globalen Umsatzes, mit einem Wachstum von etwa 6,1% regionaler CAGR. Deutschland, das Vereinigte Königreich und Frankreich sind die größten nationalen Märkte. Die Energieeffizienzrichtlinien der Europäischen Union und der schnelle Ausbau der Offshore-Windkapazität in der Nordsee sind die primären Nachfragetreiber. Die Region profitiert auch von den verschärften elektromagnetischen Verträglichkeitsvorschriften der EU, die die Einhaltung der Stromqualität in Industrie- und Gewerbeanlagen vorschreiben.

Die Region Naher Osten und Afrika, die derzeit etwa 8–10% des globalen Umsatzes ausmacht, ist die aufstrebende Region mit hohem Potenzial und einer prognostizierten regionalen CAGR von 9,1% – der höchsten weltweit. Die GCC-Länder investieren stark in Smart-Grid-Infrastruktur und Mega-Projekte für erneuerbare Energien, während Südafrikas Netzstabilitätsprobleme eine dringende Nachfrage nach Stromqualitätsdiagnostik schaffen. Die Marktexpansion für Gebäudemanagementlösungen im gewerblichen Immobiliensektor der Golfstaaten trägt ebenfalls zum Wachstum der Zählerbereitstellung bei.

Umwelt-, Sozial- und Governance-Anforderungen (ESG) gestalten die Produktentwicklung, Beschaffungskriterien und die strategische Positionierung auf dem Markt für Stromqualitätsmessgeräte in bedeutsamer und sich beschleunigender Weise neu.

Aus regulatorischer Sicht erfordert die Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union, die ab 2025 für über 50.000 Unternehmen gilt, detaillierte Angaben zu Energieverbrauch und Stromqualitätsmetriken als Teil der Scope-2-Emissionsbilanzierung. Dies schafft eine Compliance-getriebene Nachfrage nach zertifizierter, prüffähiger Stromqualitätsmessinfrastruktur und hebt die Beschaffung von einem operativen Posten zu einer Governance-Anforderung auf Vorstandsebene.

Kreislaufwirtschafts-Mandate beeinflussen das Produktdesign. Die Ecodesign for Sustainable Products Regulation der EU wird voraussichtlich bis 2027 Mindestanforderungen an die Reparierbarkeit und Recyclingfähigkeit von Messinstrumenten einführen, was Hersteller dazu anreizt, modulare Zählerarchitekturen mit vor Ort austauschbaren Komponenten und verlängerten Produktlebenszyklen zu entwickeln. ABB und Schneider haben beide Nachhaltigkeits-Roadmaps veröffentlicht, die sich zu Kreislaufprodukt-Designprinzipien bekennen, was zunehmend in die Beschaffungskriterien institutioneller Ausschreibungen einfließt.

Der Druck von ESG-Investoren verstärkt die Kapitalallokation in Richtung Energieeffizienz und Verbesserung der Stromqualität. Institutionelle Investoren, die im Rahmen der Net Zero Asset Managers Initiative Vermögenswerte von über 120 Billionen USD (ca. 110,4 Billionen €) verwalten, weisen Portfoliounternehmen an, Energieverschwendung zu quantifizieren und zu reduzieren – und schlechte Stromqualität ist eine messbare Quelle von Energieverschwendung durch erhöhte ohmsche Verluste und Blindstromverbrauch. Stromqualitätsmessgeräte sind somit als ESG-ermöglichende Infrastruktur positioniert.

Die Angleichung der Stromqualitätsüberwachung an den Markt für elektronische Prüf- und Messgeräte und den Markt für Energiemanagementsysteme schafft Cross-Selling-Möglichkeiten für Anbieter, die ihre Produkte als ESG-Dateninfrastruktur positionieren können. Hersteller, die in stromsparende Zählerelektronik, recycelbare Gehäusematerialien und RoHS-konforme Komponentenbeschaffung investieren, erzielen eine bevorzugte Positionierung bei Ausschreibungen des öffentlichen Sektors und multinationaler Unternehmen, die ESG-Screening-Kriterien anwenden.

Drei disruptive technologische Entwicklungen definieren die Wettbewerbs- und Funktionsgrenzen des Marktes für Stromqualitätsmessgeräte bis 2033 neu.

Erstens stellen IoT-native und Cloud-verbundene Messarchitekturen die unmittelbarste disruptive Kraft dar. Traditionelle Messgeräte mit lokaler Anzeige und seriellen Kommunikationsschnittstellen werden durch Geräte mit integrierter Mobilfunk-, Wi-Fi- und Ethernet-Konnektivität ersetzt, die Cloud-Analyseplattformen speisen. Anbieter wie Schneider und Siemens haben F&E-Budgets in Höhe von 50–100 Millionen USD (ca. 46–92 Millionen €) jährlich für IoT-fähige Energiemanagementsysteme bereitgestellt. Der Adoptionszeitplan für Cloud-verbundene Zähler ist weit fortgeschritten, wobei die Penetration bis 2028 voraussichtlich über 60% der neuen Industriezählerinstallationen erreichen wird. Dieser Wandel bedroht traditionelle Instrumentierungsanbieter, die keine skalierbaren Softwareplattformen entwickeln können, während er die Position diversifizierter Konglomerate mit etablierter Cloud-Infrastruktur stärkt.

Zweitens stellt KI-gestützte Stromqualitätsanalyse und Anomalieerkennung eine höhere Innovationsschicht dar. Anstatt nur Stromqualitätsereignisse aufzuzeichnen, nutzen Systeme der nächsten Generation maschinelle Lernmodelle, die auf historischen Wellenformdaten trainiert wurden, um Geräteausfälle vorherzusagen, harmonische Quellen zu identifizieren und Korrekturmaßnahmen autonom zu empfehlen. Start-ups und etablierte Akteure integrieren gleichermaßen KI-Inferenz

Deutschland ist einer der größten und wichtigsten nationalen Märkte für Stromqualitätsmessgeräte innerhalb Europas, das im Jahr 2025 schätzungsweise 22–24% des globalen Marktumsatzes ausmacht, was einem Wert von etwa 846 bis 883 Millionen € (basierend auf einem Gesamtmarkt von 4 Milliarden USD) entspricht. Mit einer regionalen jährlichen Wachstumsrate (CAGR) von etwa 6,1% ist Deutschland ein zentraler Treiber dieses Wachstums. Der Markt wird maßgeblich durch die starke industrielle Basis des Landes, die fortschreitende Energiewende und die damit verbundenen Anforderungen an eine resiliente und effiziente Stromnetzinfrastruktur bestimmt.

Die deutsche Industrie, ein Vorreiter der Industrie 4.0, setzt vermehrt auf automatisierte Prozesse und sensible Elektronik. Dies führt zu einer erhöhten Anfälligkeit für Stromqualitätsprobleme wie harmonische Verzerrungen und Spannungsschwankungen, wodurch die Nachfrage nach präzisen Überwachungslösungen steigt. Unternehmen wie Siemens AG, ein globaler Marktführer mit deutscher Herkunft, spielen hier eine entscheidende Rolle. Siemens, ABB und Schneider Electric sind mit umfassenden Portfolios und starken Vertriebs- und Servicenetzen fest im deutschen Markt etabliert. Siemens demonstrierte seine Marktpräsenz unter anderem durch eine strategische Partnerschaft zur Installation von über 15.000 Stromqualitätsmessgeräten in Deutschland und Österreich.

Regulatorisch ist der deutsche Markt tief in den Rahmenbedingungen der Europäischen Union verankert. Die EU-Richtlinien zur Energieeffizienz und die „Clean Energy for All Europeans“-Pakete, die eine verbesserte Stromqualitätsüberwachung vorschreiben, sind direkt relevant. Hinzu kommen verschärfte elektromagnetische Verträglichkeitsvorschriften und die ISO 50001 für Energiemanagementsysteme, die in Deutschland von zahlreichen Unternehmen zur Zertifizierung angewendet wird. Ab 2025 wird die EU Corporate Sustainability Reporting Directive (CSRD) die Berichterstattung über Energieverbrauch und Stromqualität verbindlich machen, was die Nachfrage nach konformen Messlösungen weiter ankurbelt. Institutionen wie der VDE (Verband der Elektrotechnik Elektronik Informationstechnik) tragen durch die Entwicklung nationaler Standards und Empfehlungen zur Sicherstellung der Stromqualität bei.

Die Distribution von Stromqualitätsmessgeräten erfolgt in Deutschland über mehrere Kanäle. Für große industrielle Anwendungen und Energieversorger dominieren Direktvertrieb und spezialisierte Systemintegratoren, die maßgeschneiderte Lösungen für komplexe Smart-Grid- und Automatisierungsprojekte anbieten. Im gewerblichen Sektor sind Gebäudemanagementsystem-Anbieter und Elektroinstallateure wichtige Partner. Der wachsende Residential-Sektor wird durch Fachgroßhändler, PV-Installateure und E-Mobilitätsanbieter bedient. Das Verbraucherverhalten in Deutschland ist geprägt von einem hohen Bewusstsein für Energieeffizienz, Nachhaltigkeit (ESG) und die Zuverlässigkeit der Stromversorgung. Die Bereitschaft zur Investition in hochwertige, langlebige und innovative Technologien ist ausgeprägt, insbesondere wenn diese zur Betriebssicherheit, Kostensenkung und zur Einhaltung gesetzlicher Vorschriften beitragen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Netzqualitätsmessgeräte-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ABB, Siemens AG, AMSC Windtec USA Suzhou, Emerson Network Power CO, Alstom, Sungrow Power supply Co, Schneider.

Die Marktsegmente umfassen Anwendung, Endverbraucher.

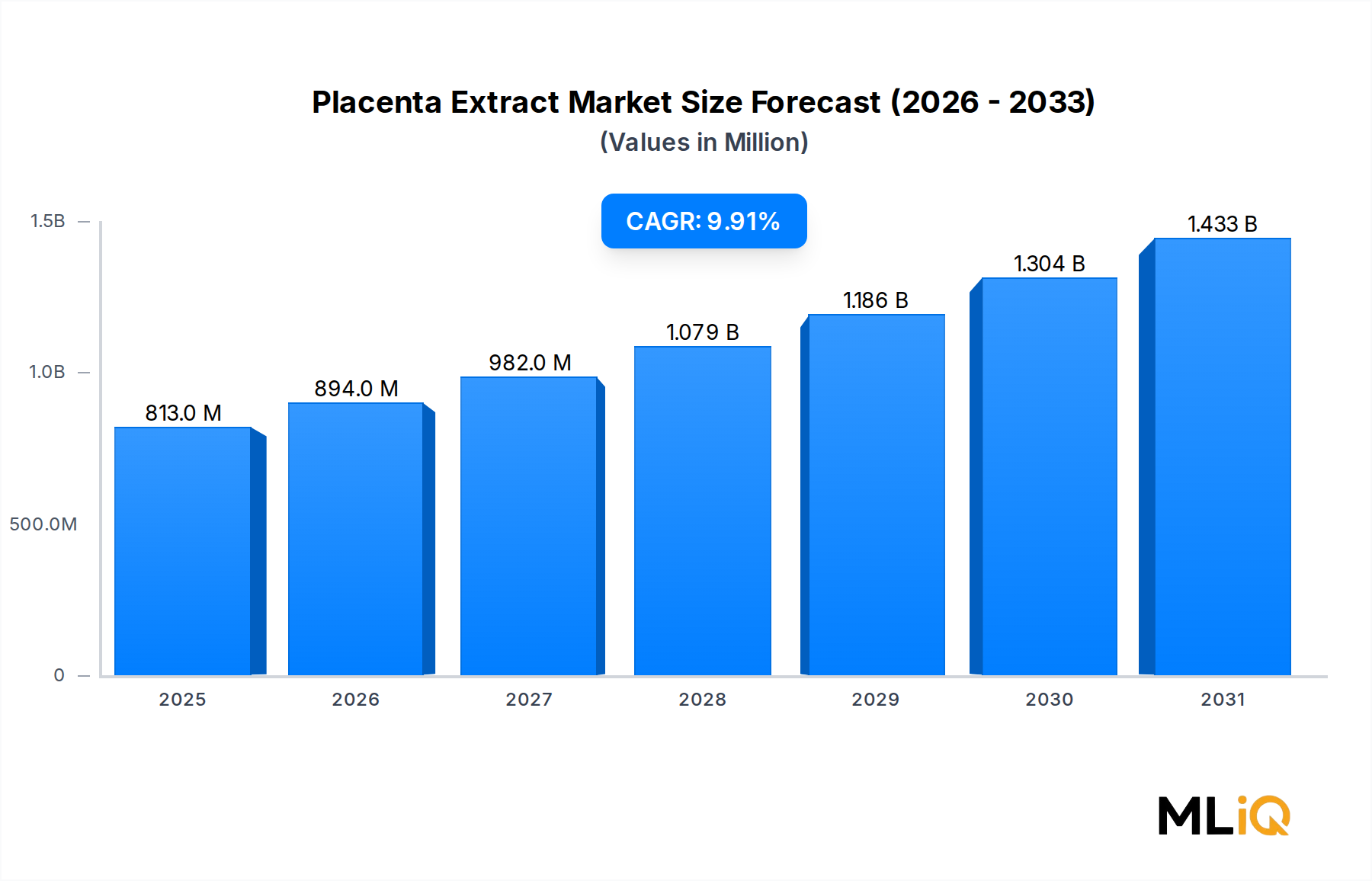

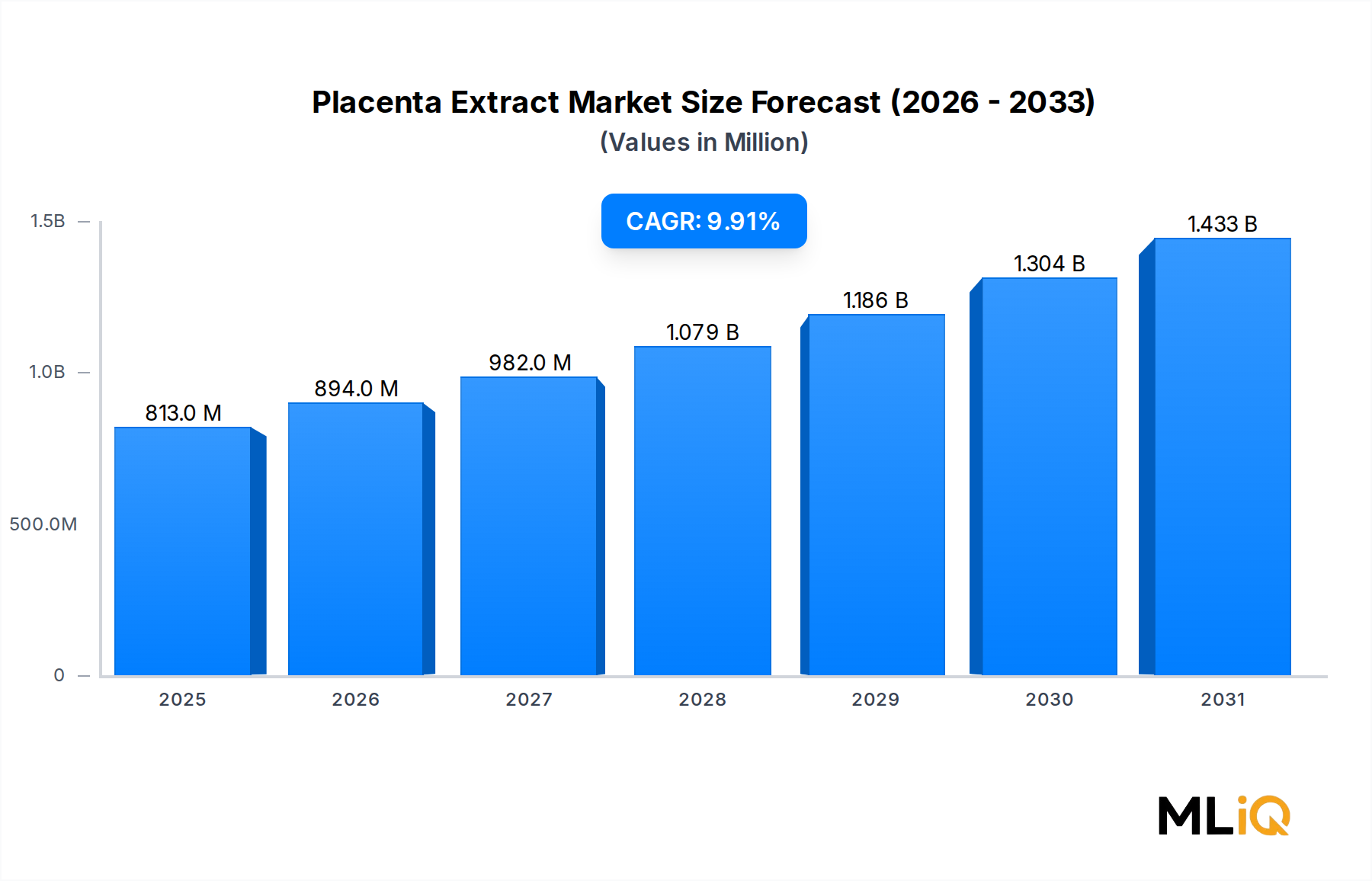

Die Marktgröße wird für 2022 auf USD 813.23 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Netzqualitätsmessgeräte“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Netzqualitätsmessgeräte informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.