1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Narbenbehandlung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Narbenbehandlung-Marktes fördern.

Markt für Narbenbehandlung

Markt für Narbenbehandlung

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

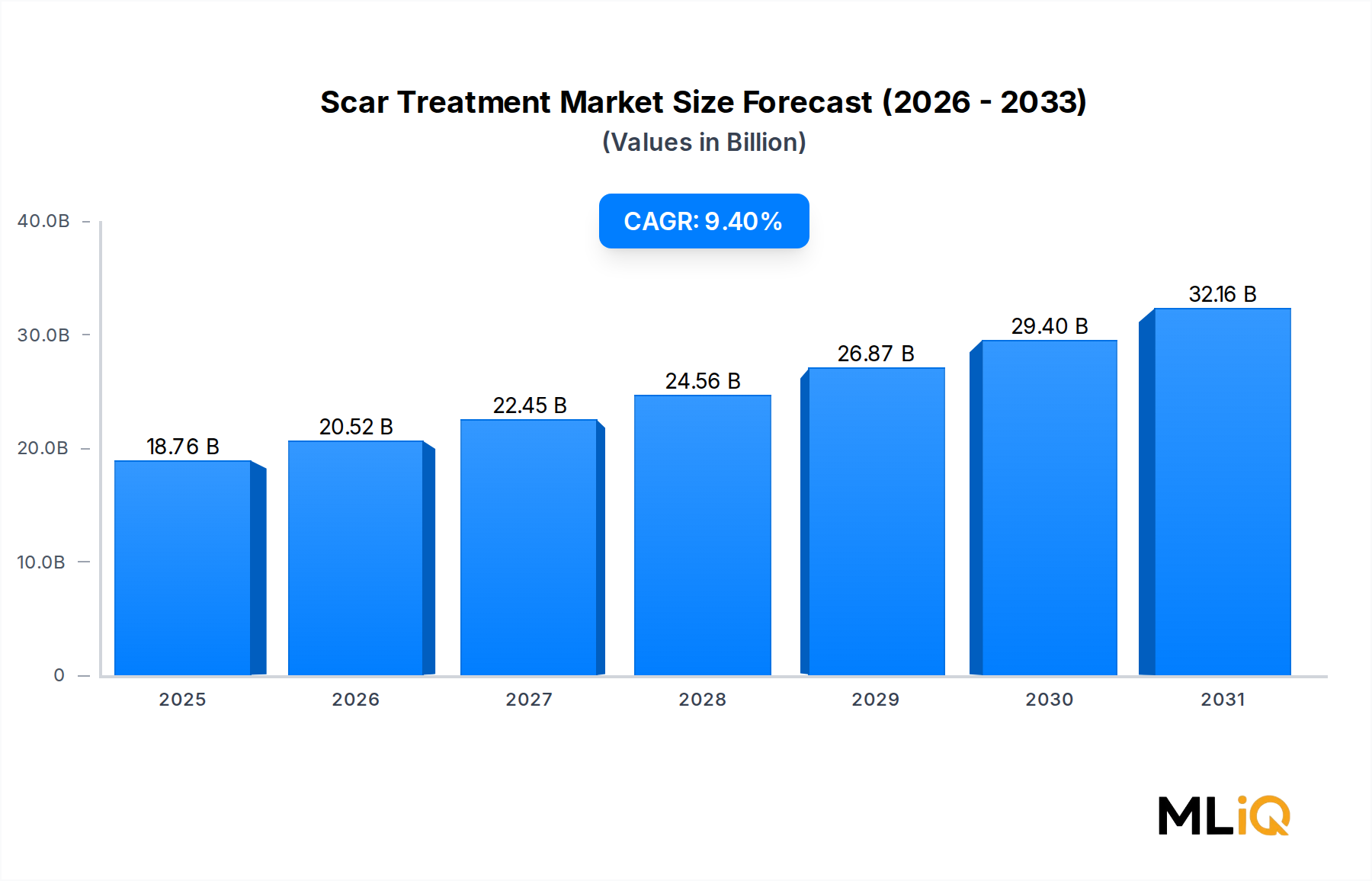

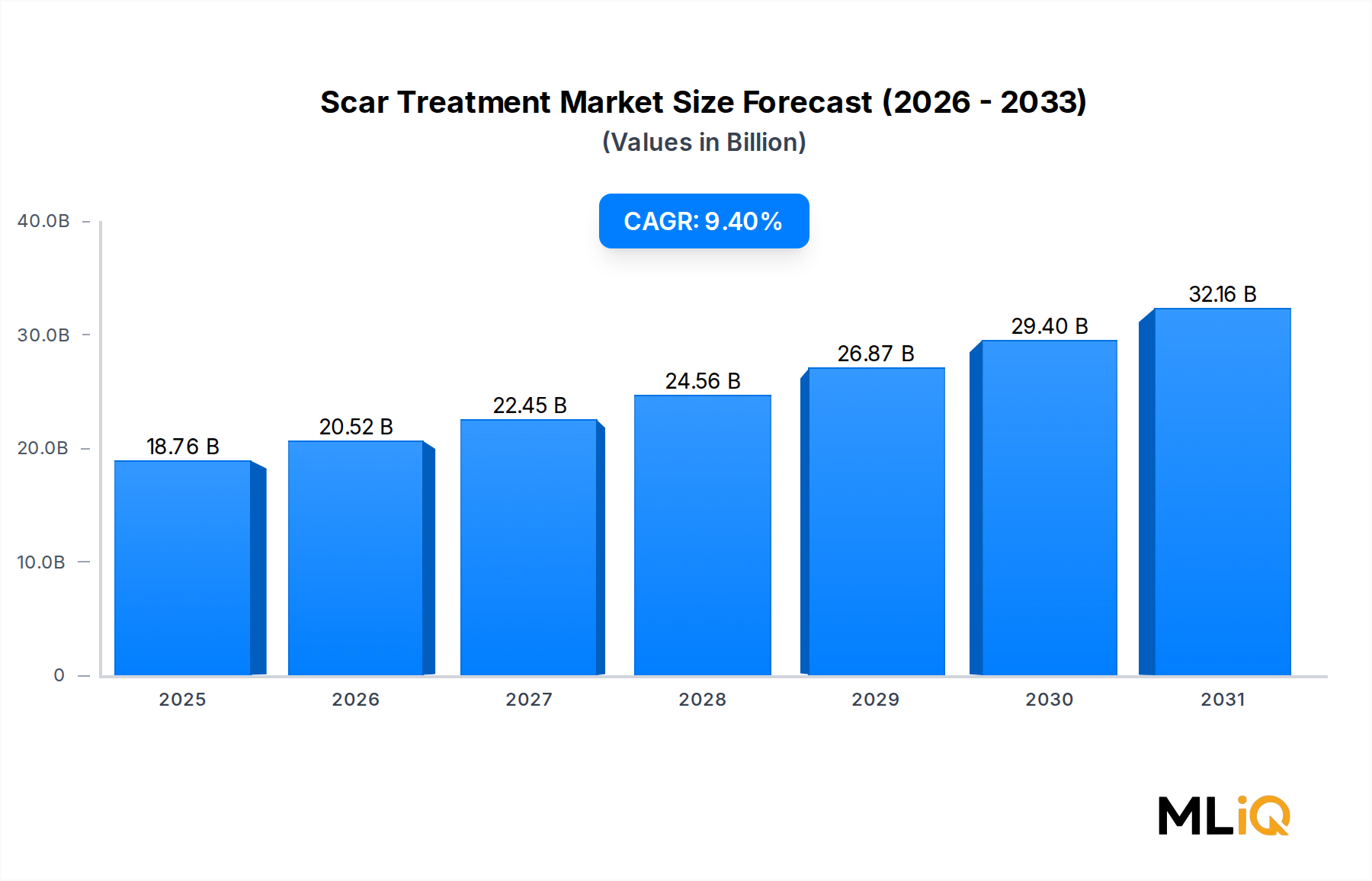

Die globale Narbenbehandlungsbranche tritt in eine Phase beschleunigter Expansion ein, angetrieben durch eine steigende Häufigkeit chirurgischer Eingriffe, Verbrennungen, Traumata und ein zunehmendes Verbraucherinteresse an ästhetischer Verbesserung. Der Markt wurde auf 18,76 Milliarden USD (ca. 17,45 Milliarden €) geschätzt und wird voraussichtlich über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % wachsen, was eine robuste Nachfrage sowohl im klinischen als auch im häuslichen Bereich widerspiegelt. Diese Zahlen positionieren Narbentherapeutika als eine der dynamischsten Vertikalen innerhalb der breiteren Biowissenschaftslandschaft.

Mehrere makroökonomische Rückenwinde befeuern diese Entwicklung. Das globale Volumen chirurgischer Eingriffe steigt weiter an – die Weltgesundheitsorganisation schätzt, dass jährlich über 313 Millionen größere chirurgische Eingriffe durchgeführt werden, von denen jeder ein inhärentes Narbenrisiko birgt. Gleichzeitig hat ein kultureller Wandel hin zur ästhetischen Selbstpflege die elektive Narbenbehandlung normalisiert, wodurch die ansprechbare Verbraucherbasis weit über traditionelle klinische Indikationen hinaus erheblich erweitert wurde. Die Zunahme minimalinvasiver kosmetischer Verfahren – die in Märkten wie Südkorea, Brasilien und den Vereinigten Staaten im zweistelligen Bereich wachsen – verstärkt die Nachfrage nach postprozeduralem Narbenmanagement zusätzlich.

Zu den wichtigsten Nachfragetreibern gehören technologische Fortschritte bei laserbasierten Plattformen, die Demokratisierung topischer Silikonformulierungen und erweiterte Erstattungsrahmen in Nordamerika und Westeuropa für medizinisch notwendige Narbenrevisionen. Die steigende Prävalenz von Keloiden und hypertrophen Narben bei dunkleren Hautphänotypen, insbesondere in Subsahara-Afrika und Südasien, eröffnet neue geografische Frontiers für spezialisierte Behandlungsprotokolle.

Aus Produktsicht ist der Markt zwischen topischen Mitteln – Gelen, Pflastern und Cremes – und energiebasierten Geräten, einschließlich fraktionierter CO2-Laser und gepulster Farbstofflasersysteme, aufgeteilt. Das topische Segment hat den größten Umsatzanteil aufgrund von Zugänglichkeit und rezeptfreier Verfügbarkeit, während die laserbasierte Behandlung das am schnellsten wachsende Untersegment ist, angetrieben durch sinkende Gerätekosten und eine zunehmende Penetration ästhetischer Kliniken in Schwellenländern.

Die Endbenutzerdynamik ist ebenso aufschlussreich. Krankenhäuser bleiben die primäre Umsatzquelle für komplexes, postoperatives Narbenmanagement, während Kliniken durch elektive ästhetische Verfahren schnell Marktanteile gewinnen. Das Home-Care-Segment – angetrieben durch direkte E-Commerce-Plattformen und Telemedizin-Konsultationen – stellt den disruptivsten Wachstumsvektor auf mittlere Sicht dar.

Mit Blick auf die Zukunft wird erwartet, dass Pipeline-Innovationen bei Biologika, autologen Zelltherapien und kombinierten Behandlungsregimen (die pharmakologische und energiebasierte Modalitäten koppeln) die klinischen Ergebnisse neu definieren und Premium-Preisklassen schaffen werden. Strategische Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen gestalten das Wettbewerbsumfeld bereits neu und bereiten die Bühne für einen Markt, der seine aktuelle Bewertung bis zum Ende des Jahrzehnts erheblich übertreffen könnte.

Unter allen Produktkategorien in der Narbenbehandlungsbranche erzielen topische Formulierungen konstant den größten Anteil der weltweiten Umsätze. Diese Dominanz ist auf eine Vielzahl von Faktoren zurückzuführen: weite rezeptfreie Verfügbarkeit, hohe Empfehlungsraten von Ärzten, Kosteneffizienz im Vergleich zu prozeduralen Alternativen und die einfache Selbstverabreichung über verschiedene Patientengruppen hinweg. Topische Mittel umfassen Silikongele, Silikonpflaster, Kortikosteroidcremes, Zwiebelextraktgele, Retinoidformulierungen und Kombinationsprodukte – jedes davon zielt auf unterschiedliche Narbenmorphologien und Patientendemografien ab.

Silikonbasierte topische Produkte stellen den klinischen Goldstandard dar, der vom International Advisory Panel on Scar Management empfohlen und durch jahrzehntelange randomisierte kontrollierte Studiendaten untermauert wird, die die Wirksamkeit bei der Reduzierung von Narbenhöhe, Erythem und Pruritus belegen. Der Mechanismus – anhaltende Hydratation und Okklusion des Stratum Corneum – ist sowohl klinisch validiert als auch patientenverträglich, was zu einer besseren Therapietreue im Vergleich zu prozeduralen Interventionen, die Klinikbesuche erfordern, beiträgt.

Die Entwicklung fortschrittlicher Gelformulierungen, die aktive pharmazeutische Inhaltsstoffe wie Heparin, Allantoin und Vitamin E enthalten, hat das topische Segment weiter differenziert. Diese Kombinationsprodukte erzielen Preisaufschläge von 20–35 % gegenüber Silikongelen mit einer einzigen Zutat, was verbesserte Margenstrukturen für innovative Marken unterstützt. Wichtig ist, dass die Formulierungsinnovation es den Herstellern ermöglicht hat, spezifische Narbenuntertypen zu behandeln: atrophische Narben von Akne werden zunehmend mit Retinoid-infundierten Topika behandelt, während hypertrophe und keloide Läsionen besser auf kortikosteroidimprägnierte Silikonsysteme ansprechen.

Von einem wettbewerbsorientierten Standpunkt aus gehören zu den Hauptakteuren, die die Umsätze im topischen Segment antreiben, Mölnlycke Health Care AB, deren Mepiform- und Mepitac-Silikonproduktlinien in Krankenhaus- und Einzelhandelskanälen weit verbreitet sind, und hra pharma, das die Marke Kelo-cote vermarktet – eines der klinisch am häufigsten referenzierten Silikongelprodukte weltweit. Smith and Nephew plc. nutzt seine Cica-Care Silikongelplatten sowohl in institutionellen als auch in Verbrauchermärkten und profitiert von einem starken Vertriebsnetz in Nordamerika und Europa.

Der Markt erlebt auch einen aggressiven Markteintritt von Eigenmarken- und Generikaherstellern, insbesondere aus Indien und China, wo regulatorische Rahmenbedingungen eine schnellere Marktzulassung für topische Narbenprodukte ermöglichen. Dieser Wettbewerbsdruck komprimiert die durchschnittlichen Verkaufspreise in den Value-Segmenten und erweitert gleichzeitig das Marktvolumen – eine Dynamik, die das Top-Line-Wachstum aufrechterhält, auch wenn sich die Stückkosten für etablierte Marken verringern.

Apothekenketten und E-Commerce-Plattformen sind zu kritischen Vertriebskanälen für topische Narbenprodukte geworden. Der Online-Verkauf von rezeptfreien Narbengelen wuchs in der Post-Pandemie-Periode schätzungsweise um 18–22 % jährlich, da Verbraucher kleinere Narben zunehmend ohne klinische Konsultation selbst diagnostizieren und behandeln. Dieser Trend ist besonders in der Region Asien-Pazifik ausgeprägt, wo Mobile-First-Commerce und durch soziale Medien getriebenes Schönheitsbewusstsein zusammenlaufen, um die Verbraucherakzeptanz zu beschleunigen.

Die Akzeptanz der häuslichen Pflege wird zusätzlich durch Dermatologen verstärkt, die topische Regime als Begleittherapie nach Laser- oder chirurgischen Eingriffen verschreiben, wodurch ein sich wiederholendes Nutzungsmuster entsteht, das den Customer Lifetime Value für Markenproduktunternehmen steigert. Die Dominanz des Segments ist daher sowohl strukturell als auch selbstverstärkend, untermauert durch klinische Validierung, Vertriebsbreite, Preiszugänglichkeit und Innovationsdynamik, die zusammen topische Behandlungen als dauerhaften Umsatzanker der Narbenbehandlungsbranche positionieren.

Die Narbenbehandlungsbranche wird von einer Reihe starker Nachfragebeschleuniger und ebenso wesentlicher struktureller Beschränkungen bestimmt, die jede rigorose Marktanalyse quantifizieren muss.

Auf der Treiberseite schafft allein die globale Belastung durch Brandverletzungen einen erheblichen Behandlungsstrudel. Die Weltgesundheitsorganisation schätzt jährlich etwa 180.000 Todesfälle durch Verbrennungen, wobei die Zahl der nicht tödlichen Brandverletzungen in die Millionen geht – jeder Fall generiert eine nachgelagerte Nachfrage nach Narbenmanagementprodukten. Brandverletzte, insbesondere solche mit Kontraktur-Narben, benötigen mehrjährige, multimodale Behandlungspläne, die für Gesundheitsdienstleister und Hersteller gleichermaßen Patienten mit hohem Lebenszeitwert darstellen.

Der globale Markt für Schönheitsoperationen – ein direktes Zubringersegment – übertraf in den letzten Jahren einen Wert von 50 Milliarden USD und wächst weiterhin um etwa 7–8 % jährlich. Postoperative Narbenbildung ist praktisch universell, und ein wachsender Anteil der Patienten sucht proaktiv Narbenbehandlungen, wodurch die ansprechbare Bevölkerung über den reaktiven klinischen Bedarf hinaus erweitert wird. Die Normalisierung ästhetischer Verfahren bei Millennials und der Generation Z ist ein besonders dauerhafter struktureller Rückenwind.

Technologiegetriebene Treiber sind ebenfalls bedeutsam. Die Stückkosten für fraktionierte Laserplattformen sind in den letzten zehn Jahren schätzungsweise um 30–40 % gesunken, wodurch der Zugang für ästhetische Kliniken der zweiten Reihe demokratisiert und eine breitere Patientenreichweite ermöglicht wurde. Dies stimmt mit der schnellen Expansion ästhetischer Kliniknetzwerke in Indien, China, Brasilien und der Türkei überein.

Auf der Beschränkungsseite bleiben Erstattungsbeschränkungen ein kritisches Hindernis. In den meisten Märkten sind Narbenbehandlungen, die als ästhetisch und nicht als medizinisch notwendig eingestuft werden, von der öffentlichen und privaten Krankenversicherung ausgeschlossen, was zu Selbstzahlungen führt, die die Akzeptanz in preissensiblen Bevölkerungsgruppen unterdrücken. In den Vereinigten Staaten begrenzt das Fehlen von FDA-zugelassenen Indikationen für mehrere weit verbreitete topische Formulierungen das Vertrauen der verschreibenden Ärzte und schränkt das Direktmarketing an Ärzte ein.

Produktsicherheitsbedenken – einschließlich Steroidatrophie durch Kortikosteroidinjektionen und das Risiko postinflammatorischer Hyperpigmentierung nach aggressiver Laser-Hauterneuerung – führen weiterhin zu Patientenzögerungen, insbesondere bei unterrepräsentierten Hauttypen. Die Häufigkeit von Nebenwirkungen bei dunkleren Fitzpatrick-Hauttypen bleibt eine klinische Herausforderung, die die Laser-Akzeptanz in Afrika, Südasien und dem Nahen Osten einschränkt.

Die Wettbewerbslandschaft der Narbenbehandlungsbranche ist im Premiumsegment moderat konsolidiert, aber unter Generika- und regionalen Anbietern stark fragmentiert. Nachfolgend finden Sie ein strukturiertes Profil führender Teilnehmer:

Polytech Health & Aesthetics GmbH: Ein deutscher Spezialhersteller für Silikonimplantate und ästhetische Lösungen, der den europäischen und damit auch den deutschen Markt bedient.

hra pharma: Ein europäischer Spezialist für Verbrauchergesundheit, dessen Marke Kelo-cote, ein global führendes Narbengel, auch in Deutschland stark vertrieben wird.

sisram inc: Als Medizintechnik-Sparte von Fosun Pharma entwickelt und vertreibt sisram inc (Alma Lasers) fortschrittliche energiebasierte Plattformen mit wachsender Präsenz in europäischen Ästhetikkliniken, inklusive in Deutschland.

Mölnlycke Health Care AB: Ein globaler Marktführer in der modernen Wundversorgung und chirurgischen Produkten, dessen silikonbasierte Narbenmanagementprodukte in vielen Ländern, einschließlich Deutschland, stark im institutionellen Bereich vertreten sind.

Smith and Nephew plc.: Ein diversifiziertes Medizintechnikunternehmen, das Silikongelplatten und Verbände zur Narbenbehandlung weltweit, auch in deutschen Gesundheitssystemen, vermarktet.

Bausch Health Companies Inc.: Ein diversifiziertes Spezialpharmaunternehmen mit bedeutenden dermatologischen Vermögenswerten. Bausch Health nutzt seine etablierten Beziehungen zu verschreibenden Ärzten und sein Vertriebsnetz im Einzelhandel, um eine starke Position in den Kategorien des topischen Narbenmanagements in ganz Nordamerika zu behaupten.

Avita Medical Limited: Spezialisiert auf autologe Zellgewinnung und regenerative Hautlösungen, stellt Avita Medicals RECELL-System einen bahnbrechenden Ansatz zur Behandlung schwerer Verbrennungs- und Traumata-Narben dar, mit erweiterten FDA-zugelassenen Indikationen, die es von herkömmlichen Narbenbehandlungsmethoden abheben.

Cynosure, Inc.: Als führender Hersteller ästhetischer Geräte vertreibt Cynosure ein Portfolio von Laser- und lichtbasierten Plattformen, einschließlich fraktionierter CO2- und gepulster Farbstofflasersysteme, die in klinischen Einrichtungen weit verbreitet für die Revision atrophischer, hypertropher und postoperativer Narben eingesetzt werden.

Sientra, Inc.: Primär bekannt für sein Brustimplantat-Portfolio, beteiligt sich Sientra, Inc. am breiteren Markt für ästhetische Rekonstruktionen und adressiert postoperative Narbenbildung nach Mastektomien und chirurgischen Eingriffen durch Partnerschaften mit rekonstruktiven Chirurgiezentren.

Januar 2024: Avita Medical Limited erhielt eine erweiterte FDA-Zulassung für das RECELL GO-System im akuten Verbrennungswundmanagement, wodurch der klinische Indikationsbereich erweitert und die Führungsposition des Unternehmens bei regenerativen Strategien zur Narbenprävention gestärkt wird.

März 2024: Cynosure, Inc. kündigte die kommerzielle Einführung seiner fraktionierten Laserplattform der nächsten Generation auf dem Markt der Europäischen Union an, die auf ästhetische Kliniken mit verbesserter Pulsmodulationstechnologie abzielt, um Nebenwirkungen bei dunkleren Hautphototypen – einer historisch unterversorgten Patientengruppe – zu reduzieren.

Mai 2024: Mölnlycke Health Care AB schloss eine Vertriebsvereinbarung mit einem führenden Gesundheitslogistikunternehmen im asiatisch-pazifischen Raum ab, um die Verfügbarkeit seines Silikon-Narbenmanagement-Portfolios in südostasiatischen Krankenhausnetzwerken, einschließlich Märkten wie Indonesien, Vietnam und Thailand, zu erweitern.

August 2024: Smith and Nephew plc. veröffentlichte Ergebnisse einer Phase-III-Klinischen Studie, die eine statistisch signifikante Verbesserung der Vancouver-Narben-Skala-Werte für Patienten zeigte, die ihre Silikongelplatten der nächsten Generation im Vergleich zu Standardbehandlungskontrollen verwendeten – Daten, die Erstattungsanträge in wichtigen europäischen Märkten unterstützen sollen.

Oktober 2024: sisram inc gab eine strategische Partnerschaft mit einer südkoreanischen Ästhetik-Klinikkette bekannt, um energiebasierte Narbenbehandlungsprotokolle, die Alma Lasers-Plattformen mit proprietären topischen Begleittherapien integrieren, gemeinsam zu vermarkten.

Februar 2025: hra pharma erweiterte seine Kelo-cote-Produktlinie mit der Einführung einer Narbengelformulierung mit integriertem Sonnenschutz im Vereinigten Königreich und in Deutschland, um der Patientennachfrage nach kombiniertem UV-Schutz und Narbenmanagement in einem einzigen Anwendungsschritt gerecht zu werden.

Die globale Narbenbehandlungsbranche weist eine ausgeprägte regionale Heterogenität in Bezug auf Marktreife und Wachstumsgeschwindigkeit auf, geprägt durch die Gesundheitsinfrastruktur, demografische Profile und kulturelle Einstellungen zu ästhetischen Interventionen.

Nordamerika ist der reifste regionale Markt und macht schätzungsweise 38–42 % des weltweiten Umsatzes aus. Die Vereinigten Staaten untermauern diese Dominanz durch hohe Operationsvolumina – jährlich etwa 50 Millionen ambulante chirurgische Eingriffe –, ein gut entwickeltes Ökosystem ästhetischer Kliniken und überdurchschnittliche Konsumausgaben für dermatologische Versorgung. Kanada und Mexiko tragen inkrementelle Volumina bei, wobei Mexiko sich zu einem Medizintourismus-Zentrum für kostensensitive Narbenrevisionsverfahren entwickelt. Die regionale CAGR wird auf 7,8 % geschätzt, was die Marktsättigung in Premium-Produktkategorien widerspiegelt, die teilweise durch innovationsgetriebene Premiumisierung ausgeglichen wird.

Europa stellt das zweitgrößte regionale Umsatzsegment dar und erfasst etwa 28–30 % des globalen Marktwertes. Deutschland, das Vereinigte Königreich und Frankreich sind die Hauptumsatzträger, unterstützt durch robuste öffentliche Gesundheitssysteme, die postchirurgische und Verbrennungsnarbenbehandlungen unter medizinisch notwendigen Kriterien erstatten. Die nordischen und Benelux-Unterregionen zeigen eine überdurchschnittliche Akzeptanz fortschrittlicher laserbasierter Narbenplattformen. Die europäische regionale CAGR wird auf etwa 8,2 % prognostiziert, angetrieben durch eine expandierende Erstattung in der ästhetischen Medizin und Innovationen bei Medizinprodukten, die von deutschen und französischen Herstellern stammen.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 12,1–13,5 %, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und einen intensiv wettbewerbsorientierten Sektor der ästhetischen Medizin, insbesondere in China, Südkorea, Indien und Japan. Südkoreas Position als globaler Marktführer in der ästhetischen Medizin treibt überproportional hohe Pro-Kopf-Ausgaben für die Narbenbehandlung, während Chinas enorme Patientenpopulation und die beschleunigte heimische Herstellungskapazität für Medizinprodukte eine doppelte Nachfrage- und Angebotsdynamik schaffen, die der Marktexpansion förderlich ist.

Lateinamerika, angeführt von Brasilien und Argentinien, weist eine CAGR von etwa 10,3 % auf, untermauert durch Brasiliens Status als zweitgrößter Kosmetikchirurgie-Markt der Welt nach Verfahrensvolumen. Die Region Mittlerer Osten und Afrika, die derzeit einen kleineren absoluten Umsatzanteil darstellt, wächst schnell – insbesondere in den GCC-Staaten und der Türkei – angetrieben durch Medizintourismus, hohe Akzeptanzraten ästhetischer Verfahren und zunehmende Investitionen in die Infrastruktur privater Dermatologiekliniken.

Die vorgelagerte Lieferkettenarchitektur der Narbenbehandlungsbranche wird von einem relativ konzentrierten Satz von Spezialrohstoffen getragen, die jeweils unterschiedliche Beschaffungsrisikoprofile aufweisen, die Hersteller aktiv managen müssen.

Medizinisches Silikon ist der strategisch wichtigste Input und bildet die Grundlage des dominierenden topischen Segments sowie von Gelfolien und implantatnahen Narbenmanagementprodukten. Die globale Versorgung mit medizinischem Polydimethylsiloxan (PDMS) ist auf eine Handvoll multinationaler Chemieproduzenten konzentriert, darunter Dow Corning (jetzt in Dow Inc. integriert), Momentive Performance Materials und Wacker Chemie AG. Eine Verknappung bei medizinischen Silikonrohstoffen trat 2021–2022 deutlich hervor, als pandemiebedingte industrielle Störungen mit einer steigenden Nachfrage aus mehreren Endmärkten wie Halbleitern, Gesundheitswesen und Unterhaltungselektronik zusammenfielen. Hersteller von Narbenbehandlungen meldeten in diesem Zeitraum Lieferzeitverlängerungen von 8–14 Wochen, was zu strategischer Sicherheitsbestandsbildung und Dual-Sourcing-Initiativen führte.

Hyaluronsäure, die in injizierbaren Narbenbehandlungsformulierungen und kombinierten topischen Produkten verwendet wird, stellt eine weitere wichtige vorgelagerte Abhängigkeit dar. Die Produktion ist in China konzentriert, wobei Bloomage Biotechnology und Fufeng Group einen erheblichen Teil der globalen Produktion kontrollieren. Die Preisvolatilität bei pharmazeutischer Hyaluronsäure folgte historisch den Kosten für Fermentationsrohstoffe (hauptsächlich Glukose und Maisstärke), was eine Anfälligkeit für Agrarrohstoffzyklen schafft. Die Dynamik des Hyaluronsäuremarktes beeinflusst direkt die Formulierungskosten für injizierbare und biopolymerverstärkte Narbenbehandlungsprodukte.

Aktive pharmazeutische Wirkstoffe (APIs) für kortikosteroidbasierte Narbenbehandlungen – hauptsächlich Triamcinolonacetonid – werden größtenteils in Indien und China hergestellt. Geopolitische Diversifizierungsdruck in der Lieferkette nach der Pandemie hat europäische und nordamerikanische

Der deutsche Markt für Narbenbehandlung ist ein wesentlicher Bestandteil des europäischen Segments, welches etwa 28–30 % des globalen Marktwertes ausmacht und auf Basis des Gesamtmarktes von ca. 17,45 Milliarden Euro (globaler Wert des Jahres 2024) auf rund 4,9 bis 5,2 Milliarden Euro geschätzt werden kann. Als einer der Hauptumsatzträger in Europa wird der deutsche Markt durch ein robustes öffentliches Gesundheitssystem und eine hohe Kaufkraft der Bevölkerung gestützt. Die europäische Region, einschließlich Deutschland, prognostiziert eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 8,2 %, getragen durch die expandierende ästhetische Medizin und Innovationen bei Medizinprodukten, auch von deutschen Herstellern. Die alternde Bevölkerung und das steigende Bewusstsein für ästhetische Verfahren tragen ebenfalls zum Wachstum bei.

Im Hinblick auf lokale Akteure und deren Relevanz sind mehrere Unternehmen, die im Wettbewerbsökosystem genannt wurden, in Deutschland von Bedeutung. Die Polytech Health & Aesthetics GmbH, ein deutscher Spezialhersteller von Silikonimplantaten, ist hier direkt lokal ansässig und bedient den Markt für rekonstruktive Chirurgie mit Produkten, die auch in Narbenmanagement-Protokolle integriert sind. hra pharma, ein europäischer Spezialist für Verbrauchergesundheit, vertreibt sein klinisch referenziertes Narbengel Kelo-cote ebenfalls stark in Deutschland. Auch sisram inc (Alma Lasers), Mölnlycke Health Care AB und Smith and Nephew plc. sind mit ihren Produkten und Dienstleistungen im Bereich Narbenbehandlung über ihre europäischen Vertriebsnetze oder Tochtergesellschaften in Deutschland präsent und aktiv. Darüber hinaus ist Wacker Chemie AG ein wichtiger globaler Lieferant für medizinisches Silikon, einem kritischen Rohstoff für topische Narbenprodukte, und hat seinen Hauptsitz in Deutschland.

Das regulatorische und standardisierende Umfeld in Deutschland ist maßgeblich durch europäische Vorgaben geprägt. Die EU-Medizinprodukteverordnung (MDR) ist hierbei zentral für die Zulassung und Überwachung von Narbenbehandlungsprodukten, die als Medizinprodukte klassifiziert sind – dazu gehören Laserplattformen und viele topische Formulierungen. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der EU ist für die Inhaltsstoffe chemischer Produkte wie Silikone und aktive pharmazeutische Wirkstoffe relevant. Die GPSR (General Product Safety Regulation) gewährleistet die allgemeine Produktsicherheit für Verbraucherprodukte. Zusätzlich spielt der TÜV (Technischer Überwachungsverein) eine wichtige Rolle bei der Zertifizierung von Produktqualität und -sicherheit, was das Vertrauen der deutschen Verbraucher und medizinischen Fachkräfte stärkt.

Die Verteilungskanäle für Narbenbehandlungsprodukte in Deutschland sind vielfältig. Apotheken (stationär und online) sind der primäre Vertriebsweg für rezeptfreie topische Mittel. Spezialisierte Kliniken für Dermatologie und ästhetische Medizin sowie Krankenhäuser bleiben zentrale Anlaufstellen für laserbasierte Behandlungen und komplexere postoperative Narbenrevisionen. Das Konsumentenverhalten in Deutschland zeichnet sich durch eine hohe Präferenz für Qualität, Sicherheit und klinisch belegte Wirksamkeit aus. Patienten sind bereit, in hochwertige Produkte und Behandlungen zu investieren, insbesondere wenn diese von Ärzten oder Apothekern empfohlen werden. Die Erstattungsfähigkeit durch die Krankenversicherungen spielt bei medizinisch notwendigen Behandlungen eine große Rolle, während ästhetische Eingriffe meist privat finanziert werden.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Narbenbehandlung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Bausch Health Companies Inc., Avita Medical Limited, Cynosure, Inc., sisram inc, Mölnlycke Health Care AB, Sientra, Inc., Smith and Nephew plc., Polytech Health & Aesthetics GmbH, hra pharma.

Die Marktsegmente umfassen Narbentyp, Produkt, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 18.76 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Narbenbehandlung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Narbenbehandlung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.