1. Welche sind die wichtigsten Wachstumstreiber für den Markt für gastrointestinale Therapeutika-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für gastrointestinale Therapeutika-Marktes fördern.

Markt für gastrointestinale Therapeutika

Markt für gastrointestinale Therapeutika

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

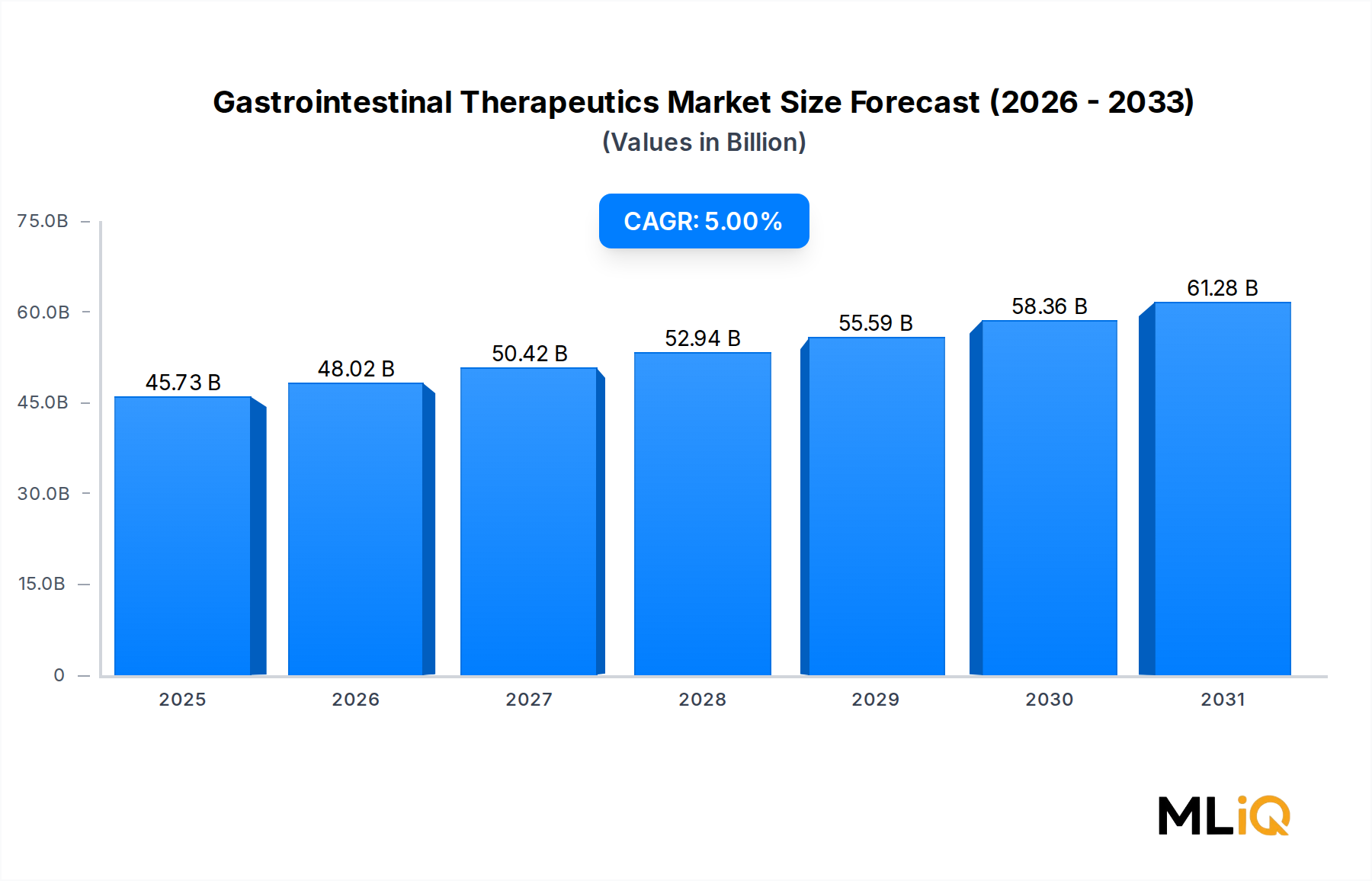

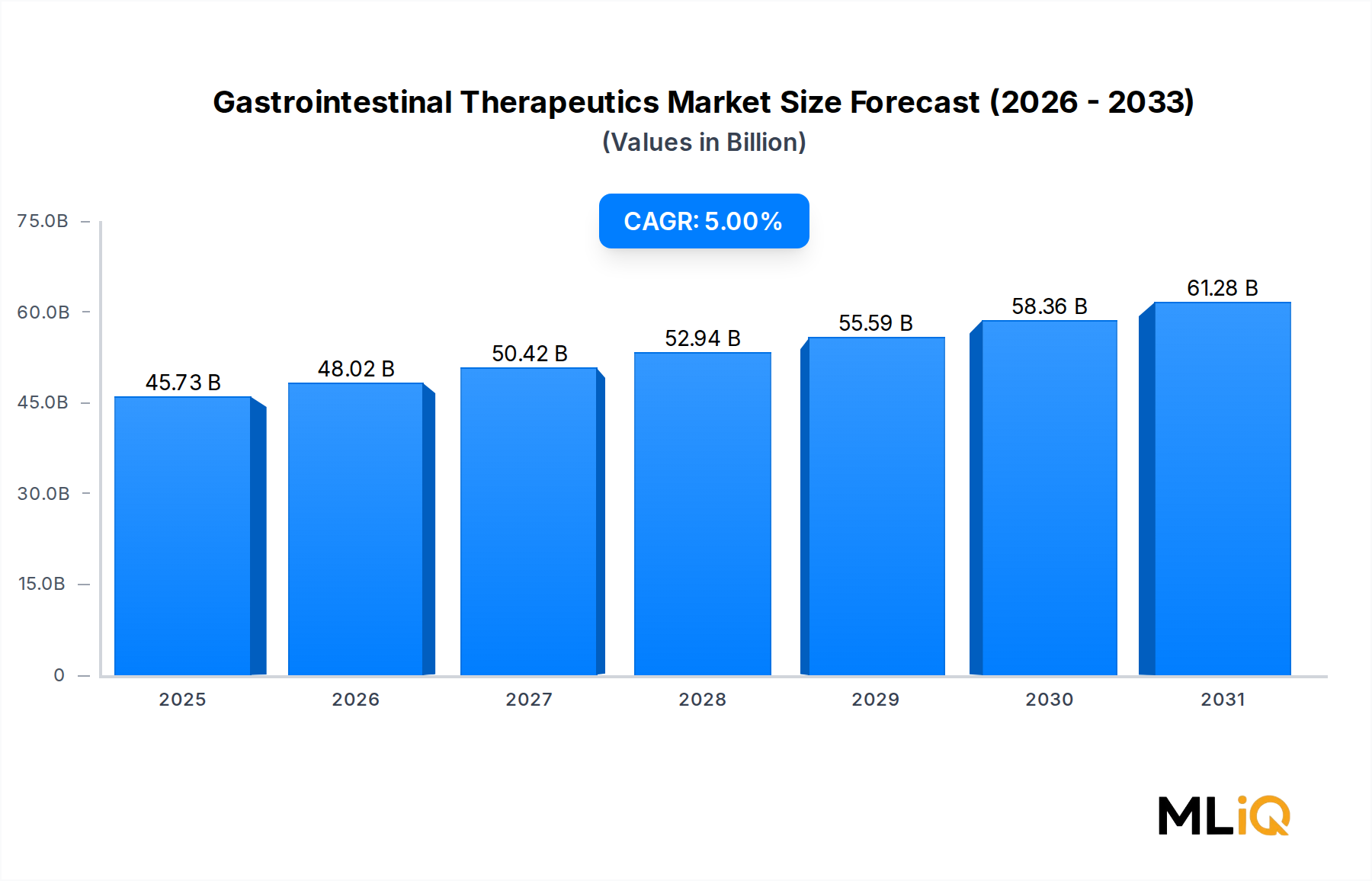

Der globale Markt für gastrointestinale Therapeutika wird derzeit auf 45,73 Milliarden USD (ca. 42,5 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % expandieren. Diese stetige und robuste Wachstumsentwicklung spiegelt das Zusammentreffen einer steigenden Prävalenz von gastrointestinalen (GI) Erkrankungen, wachsender pharmazeutischer Pipelines und zunehmend ausgefeilter Patientenmanagementprotokolle weltweit wider.

Gastrointestinale Erkrankungen stellen zusammen eine der weltweit belastendsten Krankheitskategorien dar, von der jährlich Hunderte Millionen Menschen betroffen sind. Zustände wie entzündliche Darmerkrankungen (IBD), gastroösophageale Refluxkrankheit (GERD), Magengeschwüre und Reizdarmsyndrom (IBS) nehmen aufgrund von sitzender Lebensweise, Ernährungsumstellungen hin zu verarbeiteten Lebensmitteln, steigendem Stressniveau und einer alternden Weltbevölkerung zu. Die Urbanisierung in Schwellenländern hat die Exposition gegenüber diesen Risikofaktoren verstärkt und den adressierbaren Patientenpool über die traditionellen einkommensstarken Märkte hinaus erweitert.

Auf der Nachfrageseite zählen zu den makroökonomischen Rückenwinden ein höheres Krankheitsbewusstsein bei Patienten und Gesundheitsdienstleistern, eine verbesserte diagnostische Infrastruktur – insbesondere in der Region Asien-Pazifik und Lateinamerika – sowie eine erweiterte Versicherungs- und Erstattungsabdeckung für fortgeschrittene Therapien wie Biologika. Der Wandel von allgemeinen Behandlungsprotokollen zu präzisionsmedizinischen Ansätzen beschleunigt die Verschreibung zielgerichteter Wirkstoffe, was sowohl die durchschnittlichen Behandlungskosten als auch die Markteinnahmen erhöht.

Die Angebotsseite ist gleichermaßen günstig. Eine robuste klinische Pipeline im Spätstadium über alle Arzneimittelklassen hinweg, einschließlich Biologika der nächsten Generation, neuartiger kleiner Moleküle und auf das Mikrobiom abzielender Therapien, wird voraussichtlich die Produktlandschaft in den kommenden Jahren wesentlich erneuern. Der Eintritt von Biosimilars für etablierte Biologika-Marken schafft gleichzeitig Volumenwachstum in kostensensitiven Märkten und verstärkt den Preiswettbewerb in reifen Segmenten.

Der Spezialitäten-Pharmazeutikamarkt überschneidet sich weitgehend mit GI-Therapeutika, da ein erheblicher Teil der GI-Medikamente – insbesondere Biologika und Immunmodulatoren – unter das Spezialitäten-Apothekenmanagement fällt. Diese Verknüpfung vertieft sich, da Kostenträger zunehmend Stufentherapieprotokolle und Vorabgenehmigungen für hochpreisige Wirkstoffe verlangen.

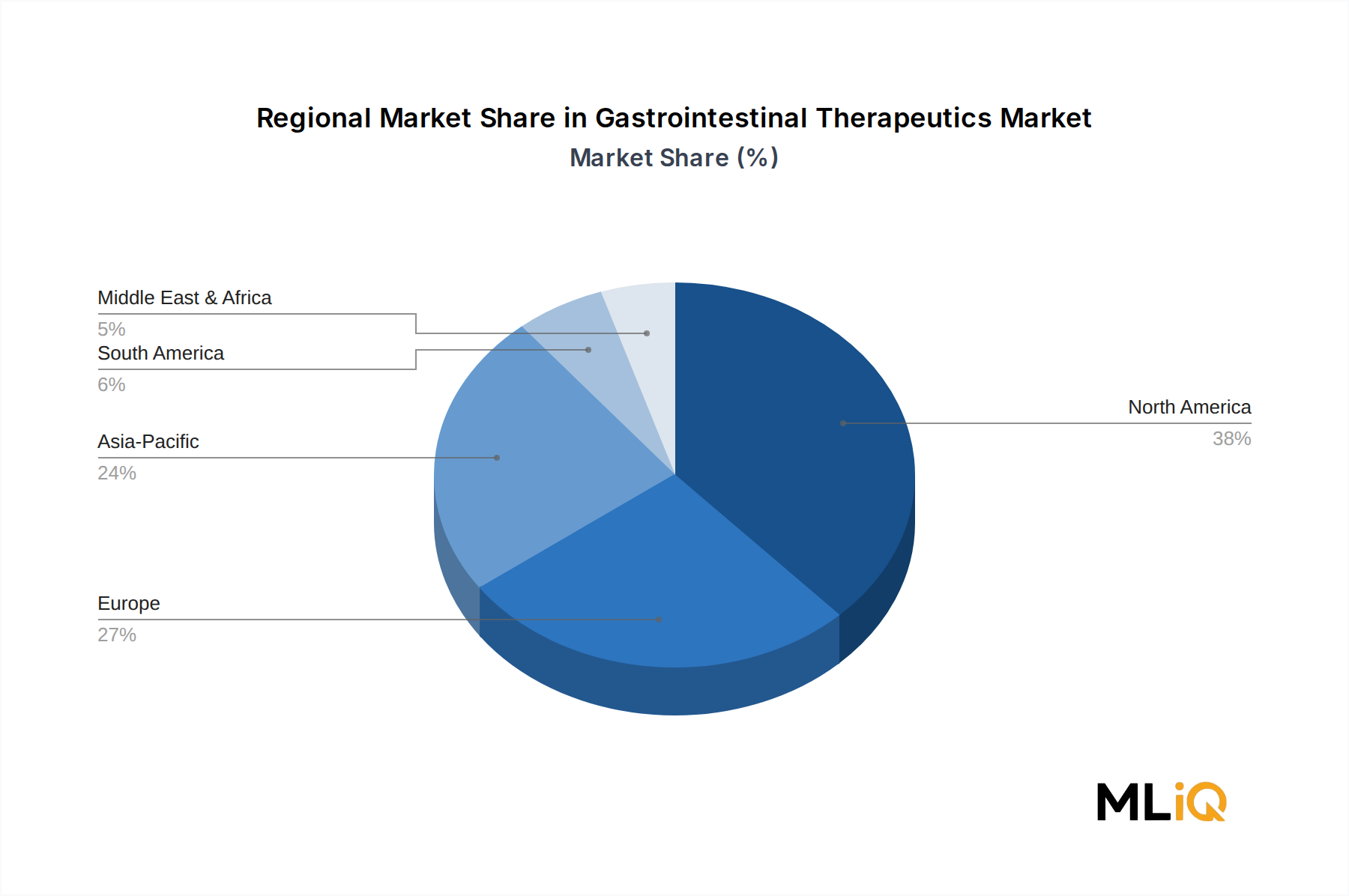

Nordamerika beansprucht derzeit den größten Umsatzanteil, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Pro-Kopf-Behandlungsausgaben. Asien-Pazifik ist die am schnellsten wachsende Region, angetrieben durch Bevölkerungswachstum, verbesserte Gesundheitsversorgung und eine zunehmende Belastung durch GI-Erkrankungen. Europa verfügt über eine reife, aber innovationsgetriebene Marktlandschaft, wobei die regulatorische Harmonisierung unter der Europäischen Arzneimittel-Agentur (EMA) effiziente Produkteinführungen ermöglicht.

Für die Zukunft wird das Marktwachstum durch die Reifung der Biologika-Pipeline, die Integration digitaler Gesundheitstechnologien zur Krankheitsüberwachung und das Aufkommen von Therapeutika, die auf das Darmmikrobiom abzielen, als transformative neue Arzneimittelkategorie aufrechterhalten. Die Gesamtaussichten bis zum Ende des Prognosezeitraums bleiben konstruktiv, gestützt durch strukturelles Nachfragewachstum und kontinuierliche pharmazeutische Innovation.

Unter allen Arzneimittelklassen innerhalb des Marktes für gastrointestinale Therapeutika stellen Biologika das dominante und am schnellsten wachsende Segment nach Umsatzanteil dar. Diese Führungsposition beruht auf der klinischen Überlegenheit biologischer Wirkstoffe gegenüber konventionellen kleinen Molekülen bei schweren und mittelschweren bis schweren GI-Erkrankungen, insbesondere bei entzündlichen Darmerkrankungen und ihren beiden Hauptuntertypen: Morbus Crohn und Colitis ulcerosa.

Biologika umfassen eine breite Klasse komplexer, großmolekularer Arzneimittel, die aus lebenden Zellen gewonnen werden. Im GI-Kontext gehören zu den kommerziell bedeutendsten Kategorien Anti-Tumor-Nekrose-Faktor (Anti-TNF)-Wirkstoffe, Anti-Integrin-Therapien und Interleukin-Inhibitoren. Anti-TNF-Wirkstoffe wie Adalimumab und Infliximab waren Pioniere der modernen Biologika-Ära in der GI-Medizin, erreichten Blockbuster-Status und generierten zusammen kumulative globale Umsätze in zweistelliger Milliardenhöhe. In jüngerer Zeit haben selektive Anti-Integrin-Therapien wie Vedolizumab und IL-12/23-Inhibitoren wie Ustekinumab das biologische Arzneimittelarsenal erweitert und bieten differenzierte Wirksamkeits- und Sicherheitsprofile.

Die Dominanz von Biologika wird durch mehrere strukturelle Faktoren verstärkt. Erstens ist der ungedeckte klinische Bedarf bei IBD weiterhin hoch – ein erheblicher Teil der Patienten spricht nicht auf konventionelle Immunsuppressiva an oder entwickelt eine Unverträglichkeit, was eine dauerhaft adressierbare Population für fortgeschrittene Therapien schafft. Zweitens erzielen Biologika deutlich höhere durchschnittliche Verkaufspreise im Vergleich zu kleinen Molekülen, was ihren Umsatzbeitrag selbst bei geringeren Verschreibungsvolumina erhöht. Drittens generieren Langzeitbehandlungsregime – oft über Jahre oder auf unbestimmte Zeit – wiederkehrende Einnahmequellen für die Hersteller.

Zu den Hauptakteuren im Biologika-Segment gehören AbbVie Inc., das das weltweit führende IBD-Biologikum vermarktet; Takeda Pharmaceutical Company Limited, dessen darmselektives Anti-Integrin-Franchise eine signifikante globale Verbreitung erreicht hat; und Pfizer Inc., das sein GI-Biologika-Portfolio sowohl durch interne Entwicklung als auch durch strategische Akquisitionen erweitert hat. Bristol-Myers Squibb Company ist ebenfalls mit IL-Signalweg-zielgerichteten Wirkstoffen in diesen Bereich eingetreten.

Die Biosimilar-Konkurrenz beginnt, die Einnahmebasis der Biologika der ersten Generation vom Anti-TNF-Typ zu untergraben, insbesondere in Europa und zunehmend in den Vereinigten Staaten. Dieser Rückgang wird jedoch teilweise durch Volumenerweiterungen in einkommensschwächeren Märkten ausgeglichen, wo Biosimilars die biologische Therapie erstmals zugänglich machen. Gleichzeitig verteidigen die Originalhersteller ihre Marktposition durch die Entwicklung von Molekülen der nächsten Generation, die Einführung subkutaner Formulierungen und die Verbesserung von Patientenunterstützungsprogrammen.

Der Biologika-Arzneimittelmarkt insgesamt erlebt eine strukturelle Expansion, wobei GI-Indikationen neben Onkologie und Immunologie einen seiner aktivsten Therapiebereiche darstellen. Globale Regulierungsbehörden haben die Zulassungsverfahren für Biologika vereinfacht, und die Anzahl der GI-fokussierten Biologika in Phase-II- und Phase-III-Studien war noch nie so hoch. Pipeline-Kandidaten, die auf neuartige Signalwege abzielen – einschließlich JAK-Inhibitoren, S1P-Rezeptormodulatoren und IL-23-spezifischen Antikörpern – stehen kurz vor dem Markteintritt und werden die Umsatzdominanz des Segments weiter verstärken.

Es wird erwartet, dass die Konsolidierung der Anteile im Biologika-Segment fortgesetzt wird, wobei etablierte Akteure Produktionskapazitäten, die Generierung von Real-World-Evidenz und globale Vermarktungsnetzwerke nutzen, um Wettbewerbsvorteile gegenüber neuen Biologika-Anbietern und Biosimilar-Herausforderern zu erhalten.

Der Markt für gastrointestinale Therapeutika wird von einem klar definierten Satz quantifizierbarer Treiber und messbarer Hemmnisse geprägt, die gemeinsam die Wachstumsgeschwindigkeit des Marktes bestimmen.

Treiber 1 — Steigende Prävalenz von GI-Erkrankungen: IBD betrifft schätzungsweise 6,8 Millionen Menschen weltweit, wobei die Inzidenzraten in neu industrialisierten Ländern in Asien und im Nahen Osten stark ansteigen. GERD betrifft etwa 20 % der Erwachsenen in westlichen Populationen, während die IBS-Prävalenz weltweit auf 10–15 % geschätzt wird. Diese Zahlen zusammen führen zu einer strukturellen, nicht-zyklischen Nachfragebasis, die den Markt vor makroökonomischen Abschwüngen schützt.

Treiber 2 — Alternde Demografie: Erwachsene über 65 Jahre weisen deutlich höhere Raten an GI-Erkrankungen, polypharmaziebedingten Magenkomplikationen und funktionellen Darmerkrankungen auf. Da die globale Bevölkerung über 65 Jahren bis 2050 voraussichtlich doppelt so hoch sein wird, ist der altersbedingte Nachfragemultiplikator für GI-Therapeutika erheblich und wächst.

Treiber 3 — Innovationspipeline und neue Zulassungen: Die U.S. Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) haben zwischen 2020 und 2025 zusammen über ein Dutzend neuer GI-fokussierter Moleküle zugelassen, darunter mehrere First-in-Class-Wirkstoffe. Jede neue Zulassung erweitert den adressierbaren Patientenpool und schafft inkrementelle Umsatzmöglichkeiten jenseits bestehender Behandlungsparadigmen.

Treiber 4 — Erweiterte Kostenerstattung in Schwellenländern: Die Pro-Kopf-Ausgaben der Regierung für das Gesundheitswesen sind in China, Brasilien, Indien und Südostasien erheblich gestiegen, was den Zugang zu Markenzeichen- und Spezial-GI-Therapien durch Kostenerstattung verbessert.

Hemmnis 1 — Preisdruck und Biosimilar-Erosion: Der U.S. Inflation Reduction Act und europäische Referenzpreismechanismen üben Abwärtsdruck auf die Listenpreise von Biologika aus. Biosimilar-Versionen von meistverkauften GI-Biologika haben in der EU einen значиant Marktanteil gewonnen, was die Umsätze der Originalhersteller komprimiert.

Hemmnis 2 — Strenge regulatorische Anforderungen: Zunehmende Anforderungen an Real-World-Evidenz, Post-Marketing-Überwachungsstudien und langfristige Sicherheitsdaten erhöhen die Entwicklungszeit und -kosten, verzögern Produkteinführungen und drücken die Nettomargen für kleinere Entwickler.

Hemmnis 3 — Herausforderungen bei der Patiententreue: Chronische GI-Erkrankungen erfordern eine nachhaltige Therapie, doch die Adhärenzraten für orale und injizierbare GI-Medikamente bleiben suboptimal – geschätzt unter 60 % für IBD-Erhaltungstherapien – was die Wirksamkeit in der Praxis begrenzt und die Arzneimittelnutzungsraten im Verhältnis zu den diagnostizierten Patientengruppen reduziert.

Bayer AG: Ein deutscher Pharmakonzern mit einer starken Präsenz im Bereich der OTC- und verschreibungspflichtigen GI-Produkte, insbesondere bei Antazida-Formulierungen und Selbstmedikationsprodukten für den Magen-Darm-Bereich. Bayer nutzt seine globale Consumer-Health-Infrastruktur, um GI-Therapien in entwickelten und aufstrebenden Märkten zu vertreiben.

AbbVie Inc.: Hält die marktführende Position in der biologischen IBD-Therapie durch sein Flaggschiff-Anti-TNF-Franchise; AbbVie diversifiziert aktiv seine GI-Pipeline mit IL-23- und JAK-Inhibitor-Verbindungen der nächsten Generation, um den Biosimilar-bedingten Umsatzdruck auf sein Kernprodukt auszugleichen.

AstraZeneca plc: Unterhält eine fokussierte GI-Präsenz im Bereich der Protonenpumpenhemmer und der Behandlung säurebedingter Störungen; das Unternehmen war historisch ein wichtiger Akteur in der GERD-Pharmakotherapie und verteidigt seinen Marktanteil weiterhin durch differenzierte Markenformulierungen.

Bausch Health Companies Inc.: Ein vertikal integrierter GI-Spezialist mit einem umfangreichen Marken- und Generika-GI-Portfolio, das säurebedingte Störungen und Darmerkrankungen umfasst; das Unternehmen investiert weiterhin sowohl in Marken-GI-Assets als auch in patentfreie Produkterweiterungen, um den Umsatz über alle Behandlungssegmente hinweg zu sichern.

Bristol-Myers Squibb Company: Hat seine Immunologie-Pipeline mit selektiven Zytokin-Inhibitoren auf GI-Indikationen ausgeweitet; Bristol-Myers Squibb nutzt seine etablierte Immunologie-Infrastruktur und kommerziellen Beziehungen, um Marktanteile bei entzündlichen GI-Erkrankungen zu gewinnen.

Cosmo Pharmaceuticals: Spezialisiert auf gezielte Kolon-Verabreichungstechnologien und hat ein proprietäres Portfolio an GI-Wirkstoffen entwickelt, einschließlich Formulierungen für IBD und Darmvorbereitung; Cosmos technologische Differenzierung bei der Kolon-Medikamentenverabreichung bietet einen dauerhaften Wettbewerbsvorteil in speziellen GI-Segmenten.

Organon Group of Companies: Konzentriert sich auf etablierte Markenarzneimittel und Biosimilars mit GI-Anwendungen und nutzt eine breite globale kommerzielle Präsenz im Bereich der Frauengesundheit und etablierte Arzneimittelportfolios, die GI-Therapeutika in Schwellenländern umfassen.

Pfizer Inc.: Verfolgt eine Doppelstrategie in den GI-Märkten durch innovative biologische Wirkstoffe und etablierte Small-Molecule-Franchises; Pfizers globale Fertigungs- und Regulierungskapazitäten positionieren das Unternehmen, um sowohl in Marken- als auch in Biosimilar-Segmenten effektiv zu konkurrieren.

Takeda Pharmaceutical Company Limited: Ein engagiertes GI-fokussiertes Pharmaunternehmen mit einer der tiefsten GI-Pipelines unter großen Biopharma-Unternehmen; Takedas darmselektives Biologika-Franchise und kontinuierliche Investitionen in neuartige GI-Mechanismen untermauern seine strategische Führungsposition in diesem Therapiebereich.

Teva Pharmaceutical Industries Limited: Ein führender globaler Generikahersteller mit umfassender Präsenz über GI-Arzneimittelklassen hinweg, einschließlich Aminosalicylate, Protonenpumpenhemmer und Laxativa; Teva treibt auch eine Biosimilar-Pipeline voran, die auf hochpreisige biologische GI-Therapien abzielt.

Januar 2024: AbbVie erhielt die FDA-Zulassung für einen IL-23-Inhibitor der nächsten Generation zur Behandlung von mittelschwerem bis schwerem Morbus Crohn, wodurch das biologische GI-Franchise über die Anti-TNF-Klasse hinaus erweitert und die Position als Segmentführer gestärkt wird.

März 2024: Takeda Pharmaceutical Company Limited gab positive Phase-III-Ergebnisse für eine subkutane Formulierung ihrer Anti-Integrin-Therapie bekannt, die eine bequemere Verabreichung zu Hause ermöglicht und potenziell die berechtigte Patientenpopulation für die biologische IBD-Therapie erweitern könnte.

Mai 2024: Teva Pharmaceutical Industries Limited brachte in wichtigen europäischen Märkten eine Biosimilar-Version eines meistverkauften Anti-TNF-Biologikums auf den Markt, was die Biosimilar-Penetration in der EU beschleunigt und den Preiswettbewerb für Originalhersteller verschärft.

August 2024: Cosmo Pharmaceuticals gab eine Lizenzvereinbarung mit einem großen asiatischen Pharmaunternehmen bekannt, um seine proprietäre kolonspezifische Arzneimittelabgabeplattform in China und Südostasien zu kommerzialisieren, was einen wichtigen Meilenstein für die Expansion in Schwellenmärkten darstellt.

Oktober 2024: Die U.S. FDA veröffentlichte aktualisierte Richtlinien zu den Anforderungen an Real-World-Evidenz für die Post-Zulassungs-Überwachung von GI-Biologika, wodurch die regulatorische Belastung für Hersteller steigt, aber auch ein Rahmen zur Unterstützung von Indikationserweiterungen geschaffen wird.

Dezember 2024: Bristol-Myers Squibb Company meldete Phase-II-Proof-of-Concept-Daten für einen neuartigen TYK2-Inhibitor bei Colitis ulcerosa, was einen potenziellen neuen Wettbewerber im Segment der fortgeschrittenen Therapien für IBD signalisiert.

Februar 2025: Pfizer Inc. schloss die Patientenrekrutierung in einer entscheidenden Phase-III-Studie zur Bewertung eines oralen JAK-Inhibitors für mittelschweren bis schweren IBD ab; Topline-Daten werden in der zweiten Hälfte von 2025 erwartet.

Der Markt für gastrointestinale Therapeutika weist in seinen fünf großen geografischen Regionen deutlich unterschiedliche Wachstumsdynamiken auf, was divergierende Reifegrade der Gesundheitsinfrastruktur, Krankheitsprävalenzmuster und Erstattungsumfelder widerspiegelt.

Nordamerika beansprucht den größten regionalen Umsatzanteil, der auf etwa 38–40 % des globalen Marktwertes geschätzt wird, und wird von den Vereinigten Staaten getragen. Der US-Markt profitiert von den weltweit höchsten Pro-Kopf-Pharmaausgaben, einer breiten Erstattungsabdeckung für spezialisierte GI-Biologika und einem dichten Netzwerk akademischer medizinischer Zentren, die auf GI-Erkrankungen spezialisiert sind. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko einen Volumenwachstumsmarkt für generische GI-Therapien darstellt. Die CAGR Nordamerikas wird auf etwa 4,5 % geschätzt, was die Marktreife widerspiegelt, die durch anhaltende Biologika-Innovation ausgeglichen wird.

Europa stellt den zweitgrößten regionalen Markt dar, mit Deutschland, Frankreich, dem Vereinigten Königreich und Italien als Hauptumsatzträgern. Europa zeichnet sich durch universelle Gesundheitssysteme mit robusten Protokollen für das GI-Krankheitsmanagement aus, obwohl Referenzpreise und obligatorische Biosimilar-Substitutionsrichtlinien die Preisgestaltung für Markenbiologika einschränken. Die CAGR der Region wird auf 3,8–4,2 % geschätzt, wobei das Wachstum durch Pipeline-Einführungen und steigende IBD-Inzidenz in osteuropäischen Märkten angetrieben wird. Die Subregionen Nordics und Benelux zeigen eine erhöhte Akzeptanz von Biologika-Therapien im Vergleich zu regionalen Pendants.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer geschätzten CAGR von 7,0–7,5 %, angetrieben von China, Indien, Japan, Südkorea und den ASEAN-Märkten. Schnelle Urbanisierung, Verwestlichung der Ernährung und verbesserte Diagnosemöglichkeiten erhöhen die Inzidenz von GI-Erkrankungen in der gesamten Region. Die Erweiterungen der National Reimbursement Drug List in China haben den Zugang zu biologischen GI-Therapien materiell verbessert, während Japans etablierte Gesundheitsinfrastruktur die innovationsgetriebene Akzeptanz unterstützt. Indien stellt einen volumenstarken Generika-Markt mit wachsender Penetration von Marken-Spezial-GI-Produkten dar.

Südamerika, angeführt von Brasilien und Argentinien, verzeichnet ein CAGR-Wachstum von etwa 5,5–6,0 %, unterstützt durch den expandierenden Zugang zur Gesundheitsversorgung für die Mittelschicht und ein zunehmendes Bewusstsein für GI-Erkrankungen. Brasiliens öffentliches Gesundheitssystem integriert biologische IBD-Therapien zunehmend in seine Standardbehandlungsprotokolle, was das Volumenwachstum antreibt.

Der Nahe Osten und Afrika stellt die kleinste, aber potenziell wachstumsstärkste Region dar, wobei die GCC-Länder – insbesondere Saudi-Arabien und die VAE – überdurchschnittliche Ausgaben für GI-Therapien aufweisen, was auf eine erhöhte Prävalenz von GERD und Adipositas, hohe Pro-Kopf-Gesundheitsausgaben und eine Präferenz für Markenpharmazeutika zurückzuführen ist. Afrikas Beitrag bleibt aufgrund von Infrastrukturbeschränkungen begrenzt, wird aber voraussichtlich wachsen, da der Markt für Verdauungsgesundheits-Nahrungsergänzungsmittel und OTC-GI-Kategorien zusammen mit der Verbesserung der Einzelhandelsapothekeninfrastruktur expandiert.

Der Markt für gastrointestinale Therapeutika bedient eine heterogene Endnutzerbasis mit unterschiedlichem Kaufverhalten in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie bei Online-Anbietern.

Krankenhausapotheken stellen den primären Vertriebskanal für hochpreisige Spezial-GI-Therapien dar, einschließlich Biologika und intravenöser Infusionsmittel. Beschaffungsentscheidungen in diesem Kanal sind institutionell getrieben, wobei Krankenhaus-Formularausschüsse, Apotheken- und Therapieausschüsse (P&T-Ausschüsse) und Einkaufsverbände (GPOs) zentrale Rollen spielen. Die Preissensibilität im Krankenhauskanal ist bei generischen und Commodity-GI-Produkten hoch, aber weniger entscheidend bei Marken-Biologika, wo klinische Differenzierung und die Positionierung in Kostenträger-Formularien einflussreicher sind.

Der deutsche Markt für gastrointestinale Therapeutika ist ein substanzieller Bestandteil des europäischen Marktes, der als zweitgrößte Region global identifiziert wird. Mit einer geschätzten jährlichen Wachstumsrate (CAGR) von 3,8–4,2 % für Europa, ist Deutschland, als einer der primären Umsatzträger, ein wichtiger Innovationsmotor. Das Wachstum wird durch eine Kombination aus einer alternden Bevölkerung, steigenden Prävalenzraten für chronische GI-Erkrankungen wie IBD und GERD sowie einem hohen Standard in der Gesundheitsversorgung angetrieben. Deutschland verfügt über eines der robustesten Gesundheitssysteme weltweit, mit umfassender Erstattung für innovative Therapien, was die Akzeptanz von Biologika und anderen Spezialmedikamenten fördert. Die Pro-Kopf-Ausgaben für Pharmazeutika sind hoch, was Deutschland zu einem attraktiven Markt für Pharmahersteller macht.

Unter den im Bericht genannten Unternehmen ist Bayer AG ein herausragender deutscher Akteur, der eine starke Präsenz im OTC- und verschreibungspflichtigen GI-Segment unterhält. Das Unternehmen nutzt seine etablierte globale Infrastruktur im Bereich Consumer Health, um Magen-Darm-Produkte zu vertreiben. Auch globale Pharmakonzerne wie AbbVie, Pfizer, Takeda und Bristol-Myers Squibb sind in Deutschland mit ihren GI-Biologika und Spezialtherapien stark vertreten, oft über lokale Tochtergesellschaften, die eng mit dem deutschen Gesundheitssystem zusammenarbeiten.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch die Europäische Arzneimittel-Agentur (EMA) geprägt, die für die Zulassung zentralisierter Verfahren zuständig ist. Auf nationaler Ebene spielen das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) für die nationale Zulassung und Überwachung sowie der Gemeinsame Bundesausschuss (G-BA) für die Bewertung des Nutzens und die Festlegung von Erstattungsstandards eine entscheidende Rolle. Der G-BA bewertet den Zusatznutzen neuer Medikamente und beeinflusst damit maßgeblich die Preisverhandlungen und die Marktzugangsbedingungen. Darüber hinaus fördern strenge Arzneimittelsicherheits- und Qualitätsstandards das Vertrauen der Patienten und Ärzte.

Die Vertriebskanäle in Deutschland sind vielfältig. Krankenhausapotheken sind der primäre Kanal für hochpreisige Spezialtherapien, insbesondere Biologika, die oft intravenös verabreicht werden. Die Beschaffungsentscheidungen werden hier durch Krankenhaus-Formularausschüsse und Einkaufsgemeinschaften beeinflusst, wobei klinische Wirksamkeit und Patientennutzen entscheidend sind. Einzelhandelsapotheken und Drogerien spielen eine wichtige Rolle für OTC-Produkte und verschreibungspflichtige Medikamente mit einfacherer Verabreichung. Das Kaufverhalten der Konsumenten in Deutschland ist durch ein hohes Gesundheitsbewusstsein und eine starke Orientierung an ärztlichen Empfehlungen gekennzeichnet. Die Bereitschaft, in hochwertige Therapien zu investieren, ist hoch, insbesondere wenn ein klarer klinischer Vorteil besteht. Gleichzeitig begünstigen die deutschen Gesundheitssysteme und Erstattungsmechanismen die Akzeptanz von Biosimilars zur Kostendämpfung, was den Wettbewerb im Markt intensiviert und zu Preisdruck auf Originalpräparate führt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für gastrointestinale Therapeutika-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Bausch Health Companies Inc., Bayer AG, AbbVie Inc., AstraZeneca plc, Cosmo Pharmaceuticals, Organon Group of Companies, Teva Pharmaceutical Industries Limited, Pfizer Inc., Takeda Pharmaceutical Company Limited, Bristol-Myers Squibb Company.

Die Marktsegmente umfassen Arzneimittelklasse, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 45.73 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für gastrointestinale Therapeutika“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für gastrointestinale Therapeutika informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.