1. Welche sind die wichtigsten Wachstumstreiber für den Immunglobulin-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Immunglobulin-Markt-Marktes fördern.

+1 2315155523

Immunglobulin-Markt

Immunglobulin-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

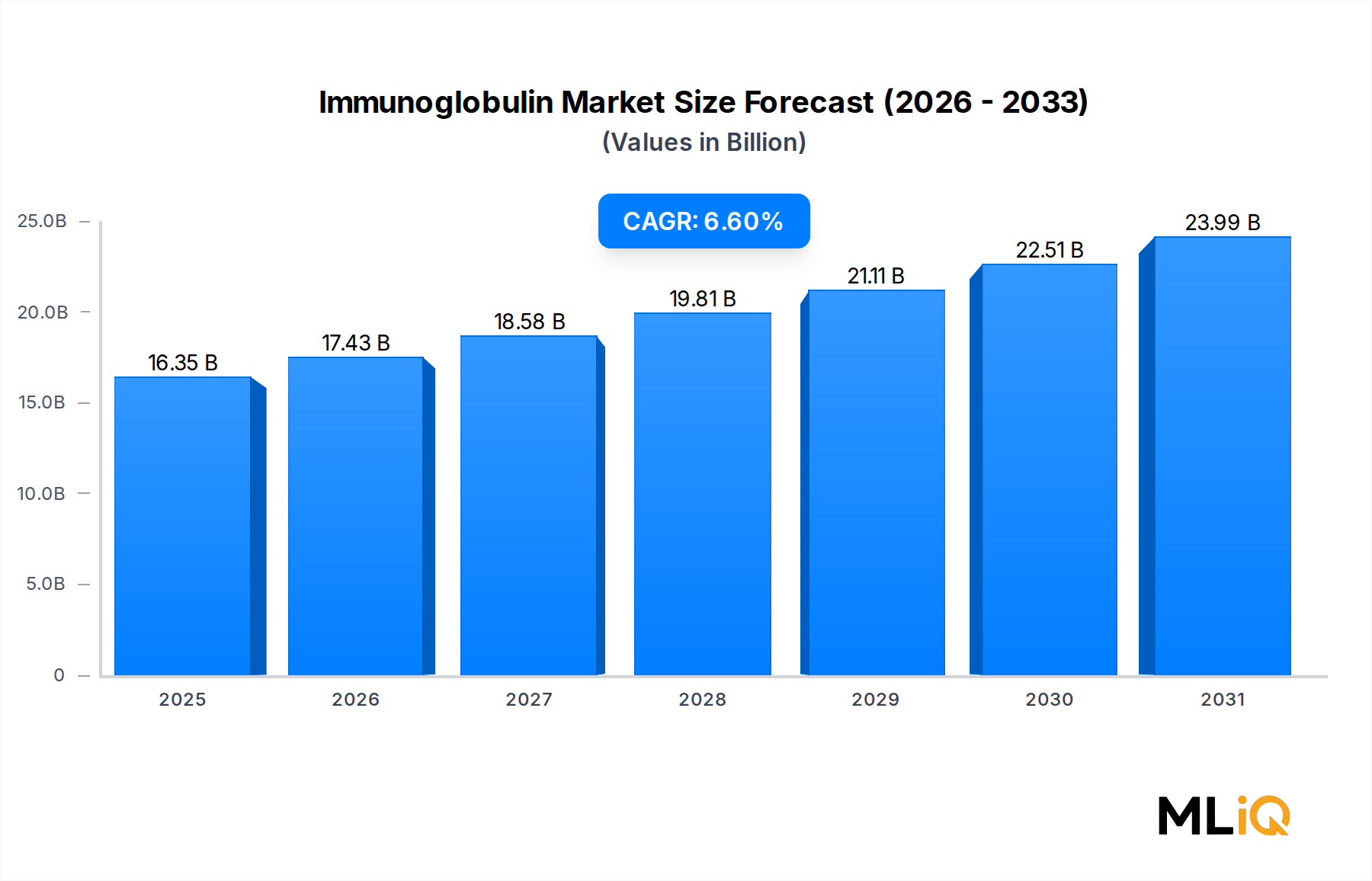

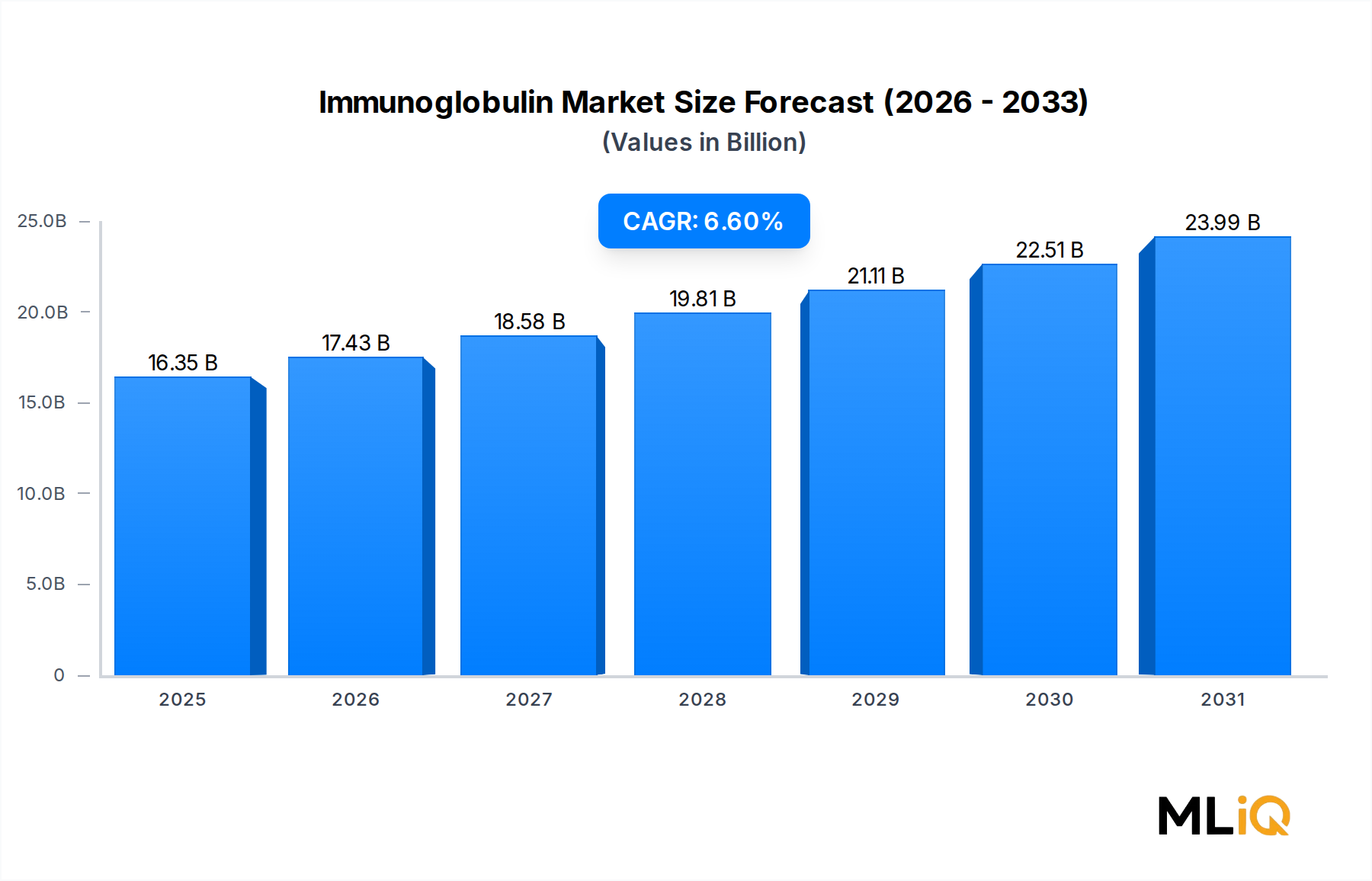

Der globale Immunglobulin-Markt wurde mit USD 16,35 Milliarden (ca. 15,04 Milliarden €) bewertet und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % expandieren, was eine robuste und nachhaltige Nachfrage in therapeutischen und prophylaktischen Anwendungen weltweit widerspiegelt. Immunglobuline, die hauptsächlich aus menschlichem Plasma gewonnen werden, dienen als lebensrettende Therapien für ein breites Spektrum immunologischer, neurologischer und hämatologischer Erkrankungen und festigen ihre Position als eines der kommerziell bedeutendsten Segmente innerhalb der gesamten Biowissenschaftsbranche.

Zu den wichtigsten Nachfragetreibern, die diese Entwicklung untermauern, gehören die weltweit steigende Prävalenz primärer Immundefizienzsyndrome, die zunehmende klinische Anerkennung der chronisch inflammatorischen demyelinisierenden Polyneuropathie (CIDP) und die wachsende Off-Label-Anwendung für Erkrankungen wie die idiopathische thrombozytopenische Purpura (ITP). Darüber hinaus identifizieren verbesserte Neugeborenen-Screening-Programme in entwickelten Märkten Immundefizienzsyndrome früher, wodurch mehr Patienten in jüngeren Jahren in Behandlungswege gelangen.

Makroökonomische und strukturelle Rückenwinde verstärken die Vorwärtsdynamik des Marktes zusätzlich. Alternde globale Populationen sind überproportional anfällig für Immunfunktionsstörungen und sekundäre Immundefizienzen, insbesondere bei Onkologiepatienten, die eine Chemotherapie erhalten. Gleichzeitig ermöglichen Verbesserungen der Gesundheitsinfrastruktur in Asien-Pazifik und Lateinamerika einen breiteren Patientenzugang zu Immunglobulin-Therapien, die historisch in Nordamerika und Europa konzentriert waren.

Auch angebotsseitige Dynamiken prägen die Marktaussichten. Die Abhängigkeit von menschlichem Plasma als primärem Rohmaterial schafft eine strukturell eingeschränkte Lieferkette, die Premium-Preise antreibt und Investitionen in den Ausbau von Plasma-Sammelzentren fördert. Große Hersteller erweitern aggressiv ihre Plasma-Sammelnetzwerke, wobei einige zweistellige prozentuale Steigerungen der Sammelkapazität in den nächsten fünf Jahren prognostizieren.

Aus Innovationssicht erweitert die Verlagerung hin zu heiminfusionskompatiblen Formulierungen — insbesondere subkutanen Verabreichungsformen — die Patienten zugänglichkeit und verbessert die Adhärenzraten. Dieser Übergang wird voraussichtlich zusätzliche Einnahmen generieren, da Patienten, die zuvor in Krankenhauseinrichtungen behandelt wurden, auf ambulante und häusliche Versorgungsmodelle umsteigen.

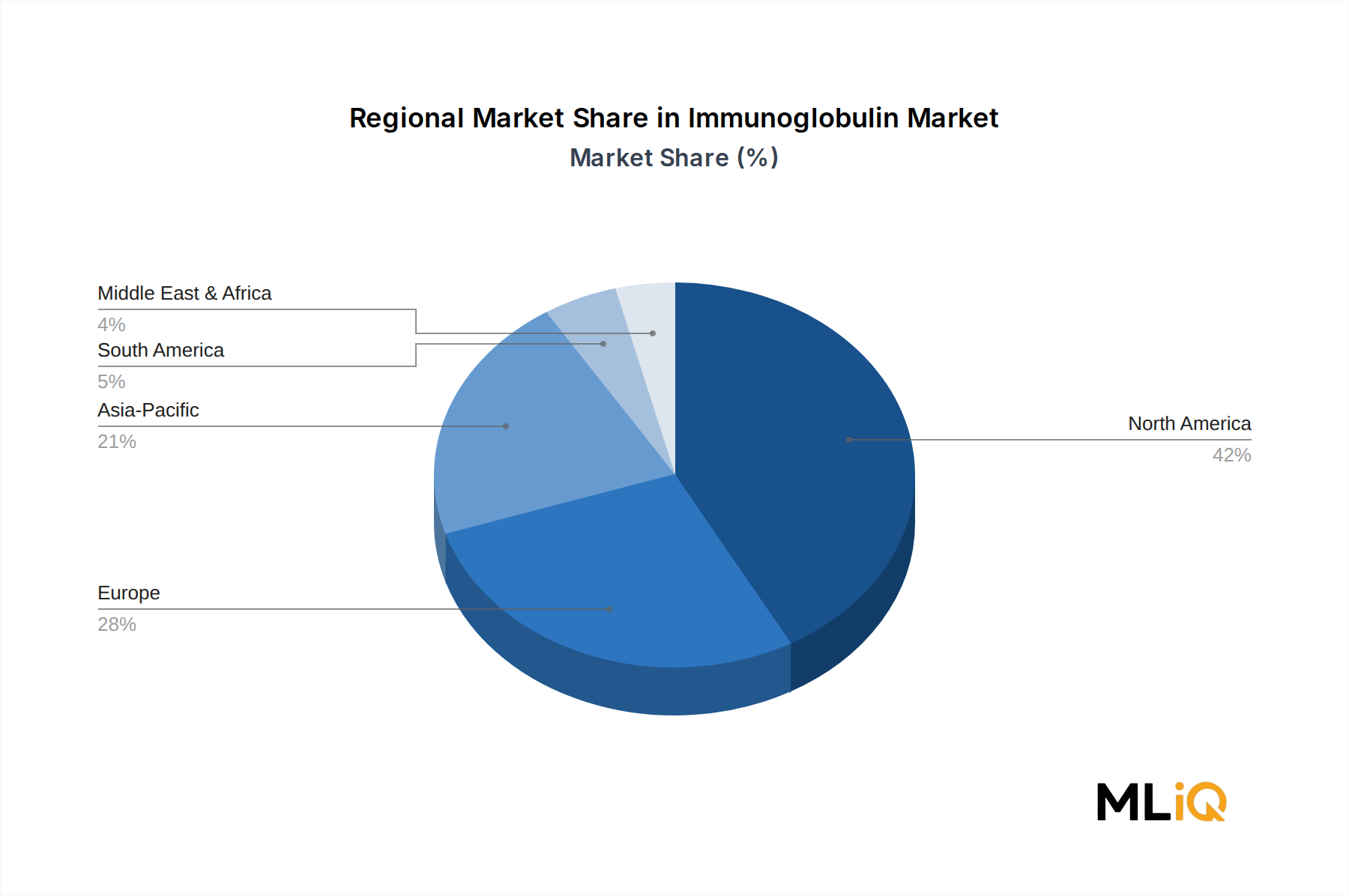

Geografisch hält Nordamerika derzeit den dominanten Umsatzanteil, unterstützt durch ein gut etabliertes Erstattungsumfeld, ein hohes Krankheitsbewusstsein und ein dichtes Netzwerk von Plasma-Sammelinfrastrukturen. Die Region Asien-Pazifik entwickelt sich jedoch zum am schnellsten wachsenden Markt, wobei Regierungen in China, Indien und Südkorea die Gesundheitsausgaben und die heimische Produktionskapazität erhöhen.

Mit Blick auf 2033 wird der Immunglobulin-Markt voraussichtlich von erweiterten Indikationszulassungen, subkutanen Formulierungen der nächsten Generation und strategischen Konsolidierungen unter führenden Herstellern plasmabasierter Produkte profitieren. Die Wettbewerbslandschaft bleibt moderat konzentriert, wobei die Top sechs bis acht Akteure zusammen den überwiegenden Teil des weltweiten Umsatzes ausmachen, doch es bestehen bedeutende Chancen für regionale Herausforderer und Biosimilar-Entwickler, da wichtige Patente auslaufen und die regulatorischen Wege für Follow-on-Biologika reifen.

Innerhalb des Immunglobulin-Marktes stellt der intravenöse (IV) Verabreichungsweg das größte Segment nach Umsatz dar und macht einen geschätzten Großteil des gesamten Marktwertes aus. Die klinische Etablierung der intravenösen Immunglobulin (IVIG)-Therapie reicht bis in die 1980er Jahre zurück, als sie in den Vereinigten Staaten die Zulassung für primäre Immundefizienzsyndrome erhielt, und ihr therapeutisches Profil hat sich seitdem erheblich erweitert, um neurologische, hämatologische und infektiöse Anwendungen zu umfassen.

Die Dominanz von IVIG beruht auf mehreren strukturellen und klinischen Faktoren. Erstens liefert es hohe und schnelle Plasmaimmunglobulin-Konzentrationen, was es zur bevorzugten Modalität für akute und krankenhausbasierte Interventionen macht. Bei Erkrankungen wie dem Guillain-Barré-Syndrom, CIDP-Exazerbationen und schwerer ITP ist die Geschwindigkeit und das Ausmaß der Immunmodulation, die durch intravenöse Verabreichung erreicht werden kann, durch alternative Verabreichungswege unübertroffen. Krankenhausbasierte Infusionszentren, die weltweit der primäre Vertriebspunkt für IVIG bleiben, haben robuste logistische und Erstattungsrahmen rund um die intravenöse Modalität etabliert.

Der intravenöse Immunglobulin-Markt profitiert überproportional von Hochdosisprotokollen, die bei neurologischen Indikationen eingesetzt werden. Allein CIDP, das eine Erhaltungsdosis in Intervallen von zwei bis vier Wochen erfordert, generiert jährlich erhebliche wiederkehrende Einnahmen pro Patient. Da neurologische Anwendungen durch groß angelegte klinische Studien weiterhin validiert werden, wird erwartet, dass die IVIG-Nachfrage aus diesem Segment schneller wächst als der breitere Produktdurchschnitt.

Zu den wichtigsten Akteuren, die das intravenöse Segment dominieren, gehören:

Octapharma AG hat durch Investitionen in proprietäre Herstellungsverfahren hochreine Formulierungen hervorgebracht, die in regulierungssensiblen Märkten Premium-Preise erzielen.

Trotz der Dominanz von IVIG verstärkt sich der Wettbewerbsdruck durch subkutane Immunglobuline (SCIG) am Rande. SCIG bietet die Möglichkeit der Selbstverabreichung, reduzierte Infusionsstellenreaktionen und stabilere Serum-IgG-Spiegel — Eigenschaften, die in der chronischen Erhaltungstherapie zunehmend geschätzt werden. Dennoch behält IVIG einen unüberwindbaren Vorteil in der Akutversorgung und im Krankenhausumfeld, wo klinische Dringlichkeit und Dosisflexibilität von größter Bedeutung sind.

Der Anteil des Segments wird trotz einer allmählichen Erosion durch subkutane Modalitäten in der Erhaltungstherapie voraussichtlich bis 2033 die größte Kategorie bleiben, aufgrund der Ausweitung klinischer Indikationen, insbesondere in der Neurologie und bei sekundären Immundefizienzen im Zusammenhang mit der Onkologie. Regulatorische Zulassungen für neue IVIG-Indikationen bei Autoimmunenzephalitis und Myasthenia gravis werden voraussichtlich erhebliche Umsatzkatalysatoren innerhalb dieses dominanten Segments in mehreren Regionen sein.

Der Immunglobulin-Markt wird durch eine Konvergenz epidemiologischer, klinischer und struktureller Treiber vorangetrieben, während er gleichzeitig mit erheblichen Lieferketten- und Kostenbeschränkungen zu kämpfen hat.

Auf der Nachfrageseite ist die steigende Diagnoserate von primären Immundefizienzsyndromen (PID) ein grundlegender Treiber. Die Jeffrey Modell Foundation schätzt, dass allein in den Vereinigten Staaten über 6 Millionen Menschen von einer primären Immundefizienz betroffen sind, doch die Mehrheit bleibt undiagnostiziert. Da Neugeborenen-Screening-Panels erweitert werden und der Zugang zu Immunologen sich verbessert, wachsen die diagnostizierten Patientenpopulationen in mehreren entwickelten Märkten mit Raten von über 5 % jährlich, was direkt zu erhöhten Immunglobulin-Verschreibungsvolumina führt.

Neurologische Anwendungen stellen einen weiteren wachstumsstarken Treiber dar. CIDP betrifft weltweit schätzungsweise 1 bis 9 von 100.000 Personen, und die Zulassung neuer SCIG-Formulierungen – wie Hizentra zur CIDP-Erhaltungstherapie – hat die behandelbare Bevölkerung durch die Ermöglichung einer häuslichen Therapie erweitert. Regulatorische Meilensteine bei neurologischen Indikationen haben historisch eine schrittweise Nachfragesteigerung im gesamten Immunglobulin-Segment katalysiert.

Aus makroökonomischer Sicht erweitern alternde Demografien in Nordamerika, Europa und zunehmend Ostasien die Bevölkerung, die anfällig für sekundäre Immundefizienzen ist. Krebspatienten, die sich einer Chemotherapie unterziehen, stellen eine große und wachsende Kohorte dar, die eine Immunglobulin-Ersatztherapie benötigt, wobei die globale Onkologie-Inzidenz laut der International Agency for Research on Cancer bis 2040 voraussichtlich 28,4 Millionen neue Fälle jährlich erreichen wird.

Auf der Beschränkungsseite stellen Plasma-Lieferengpässe die strukturell bindendste Herausforderung dar. Die Sammlung von menschlichem Plasma ist geografisch konzentriert – die Vereinigten Staaten machen etwa 70 % der weltweiten Plasma-Sammelmenge aus – was ein Einzelpunkt-Expositionsrisiko schafft. Die COVID-19-Pandemie führte in den Jahren 2020–2021 zu einem Rückgang der Plasma-Sammlungen um 20–25 %, was zu Produktengpässen führte, die bis 2022 anhielten und in bestimmten Märkten zur Preissteigerung beitrugen.

Die Komplexität der Erstattung schränkt den Marktzugang weiter ein, insbesondere in Europa und im Asien-Pazifik-Raum, wo nationale Institutionen zur Bewertung von Gesundheitstechnologien strenge Kosteneffizienzschwellen anwenden. Die hohen Kosten der IVIG-Therapie – oft über $10.000 bis $30.000 pro Patient jährlich – werden von den Kostenträgern zunehmend kritisch hinterfragt, was Druck auf die Preisstrategien der Hersteller ausübt.

Prothya Biosolutions: Ein mittelständisches europäisches Plasmaproduktunternehmen, das aus der Umstrukturierung der Sanquin Plasma Products und der europäischen Aktivitäten von Biotest hervorgegangen ist und seine IVIG- und Spezialimmunglobulin-Produktionskapazitäten für den EU-Markt, einschließlich Deutschland, ausbaut.

Octapharma AG: Ein privat geführtes Schweizer Biologika-Herstellerunternehmen, das sich durch proprietäre Reinigungstechnologie und eine breite Produktlinie, einschließlich Octagam, Panzyga und Cutaquig, auszeichnet und über 100 Länder beliefert. Das Unternehmen ist auch in Deutschland stark vertreten.

CSL: Ein globaler Marktführer im Bereich plasmabasierter Therapien, der in Deutschland mit seinen integrierten Plasma-Sammel- und Fraktionierungsnetzwerken sowie den Produkten Privigen und Hizentra eine führende Position innehat und führende Positionen in Nordamerika, Europa und Australien einnimmt.

LFB Group: Eine französische biopharmazeutische Organisation mit staatlicher Unterstützung, die sich auf plasmabasierte Produkte für seltene und schwere Krankheiten spezialisiert hat und vorrangig europäische Märkte, einschließlich Deutschland, mit einer wachsenden internationalen Präsenz bedient.

Grifols, S.A.: Ein in Barcelona ansässiger Spezialist für Plasmaprotein-Therapeutika, der durch Akquisitionen wie Talecris und Biotest-Beteiligungen eine aggressive geografische Diversifizierung verfolgt und seine Produktionskapazitäten für IVIG und Albumin verstärkt hat.

Takeda Pharmaceutical Company Limited: Nach der wegweisenden Übernahme von Shire im Jahr 2019 kontrolliert Takeda ein Portfolio, das von Gammagard Liquid und Cuvitru verankert wird, mit bedeutendem Marktanteil sowohl im krankenhausadministrierten IVIG- als auch im selbstadministrierten SCIG-Segment.

Kedrion SpA: Ein italienisches Plasmaproduktunternehmen mit Produktionsstätten in Italien, Ungarn und den Vereinigten Staaten. Kedrion konzentriert sich auf spezielle Immunglobulin-Produkte und hat seine Plasma-Sammelinfrastruktur in Nordamerika erweitert.

Bio Products Laboratory Limited: Ein in Großbritannien ansässiger Plasmafraktionierer, der den National Health Service und internationale Märkte mit IVIG- und Hyperimmun-Immunglobulin-Produkten beliefert und unter einer teilweise staatseigenen Struktur operiert.

Pfizer Inc.: Obwohl Pfizer kein primärer Plasmafraktionierer ist, beteiligt sich das Unternehmen im angrenzenden Immunglobulin-Bereich durch sein Impfstoff- und Biologika-Portfolio für Infektionskrankheiten und unterhält kommerzielle Partnerschaften, die für Immunglobulin-Prophylaxe-Märkte relevant sind.

Taibang Biological Group Co., Ltd.: Ein großes chinesisches Plasmafraktionierungsunternehmen. Taibang betreibt mehrere Plasma-Sammelstationen in China und erweitert die Produktionskapazität, um die schnell wachsende inländische Nachfrage nach IVIG- und Albuminprodukten zu decken.

Januar 2023: CSL Behring kündigte eine umfangreiche Erweiterung seiner Produktionsstätte in Kankakee, Illinois, an und investiert über $1 Milliarde, um die Produktion plasmabasierter Produkte, einschließlich IVIG und Albumin, zu steigern. Die Fertigstellung ist für 2026 geplant.

März 2023: Die U.S. Food and Drug Administration erteilte Octapharma's Panzyga die Zulassung zur Behandlung der chronischen Immunthrombozytopenie (ITP) bei Erwachsenen und erweiterte damit die ansprechbare Indikationsbasis für das IVIG-Portfolio des Unternehmens in den Vereinigten Staaten.

Juni 2023: Takeda Pharmaceutical Company Limited berichtete positive Phase-III-Ergebnisse aus der PATH-Erweiterungsstudie, die eine langfristige Cuvitru (SCIG)-Erhaltungstherapie bei CIDP-Patienten unterstützt und ihren klinischen Wert gegenüber intravenösen Alternativen unterstreicht.

September 2023: Grifols, S.A. schloss die Veräußerung einer 20%igen Beteiligung an Shanghai RAAS Blood Products ab, wodurch eine strategische Eigenkapitalbeteiligung monetarisiert wurde, um die Verschuldung zu reduzieren, während kommerzielle Kooperationsvereinbarungen für den chinesischen Markt beibehalten wurden.

November 2023: Die Europäische Arzneimittel-Agentur finalisierte aktualisierte Kennzeichnungsleitlinien für intravenöse Immunglobulin-Produkte, die neue Empfehlungen zur Risikominderung von Thromboembolien und zum Infusionsratenmanagement enthalten, was alle vermarkteten IVIG-Produkte in den EU-Mitgliedstaaten betrifft.

Februar 2024: Kedrion SpA und BioVie Inc. kündigten eine klinische Zusammenarbeit an, um Immunglobulin-basierte Therapien bei neuroinflammatorischen Erkrankungen zu untersuchen, wobei die Alzheimer-Krankheit-bedingte neurologische Entzündung als potenzielle zukünftige Indikation ins Visier genommen wird.

April 2024: Chinas Nationale Medizinprodukteverwaltung genehmigte die erweiterte IVIG-Produktionsstätte der Taibang Biological Group Co., Ltd. in der Provinz Guizhou, wodurch die inländische Lieferkette um geschätzte 500 Tonnen pro Jahr zusätzliche Plasmafraktionierungskapazität erweitert wird.

Der Immunglobulin-Markt weist eine ausgeprägte regionale Heterogenität hinsichtlich Marktreife, Wachstumsrate und struktureller Nachfragetreiber auf.

Nordamerika hält den größten regionalen Umsatzanteil, der auf etwa 45–50 % des globalen Marktwertes geschätzt wird. Die Vereinigten Staaten sind der Kern dieser Dominanz, untermauert durch die weltweit umfangreichste Plasma-Sammelinfrastruktur, günstige Erstattungsrahmen unter Medicare und kommerziellen Versicherungen sowie hohe Pro-Kopf-Diagnoseraten für PID und neurologische Indikationen. Kanada trägt durch sein öffentlich finanziertes Gesundheitssystem, das eine breite IVIG-Abdeckung für zugelassene Indikationen bietet, wesentlich bei. Der nordamerikanische Markt wächst mit einer CAGR, die weitgehend dem globalen Durchschnitt von 6,6 % entspricht, wobei neurologische Indikationen der primäre inkrementelle Wachstumstreiber sind.

Europa repräsentiert den zweitgrößten regionalen Markt und macht schätzungsweise 25–30 % der globalen Umsätze aus. Deutschland, Frankreich, das Vereinigte Königreich und Italien treiben zusammen den Großteil der europäischen Nachfrage an. Die Region profitiert von gut etablierten klinischen Leitlinien für den IVIG-Einsatz, aber das Wachstum wird durch rigorose Gesundheitstechnologiebewertungsprozesse und staatlich auferlegte Preiskontrollen gedämpft. Die LFB Group, Bio Products Laboratory Limited und Octapharma AG dienen als regional verankerte Hersteller. Die europäische CAGR wird auf etwa 5,5–6,0 % geschätzt, leicht unter der globalen Rate.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von über 8,5 % bis 2033. China stellt die dominante innerregionale Kraft dar, angetrieben durch den Ausbau der Plasma-Sammelkapazitäten, staatliche Unterstützung für die heimische Biopharma-Produktion und steigende Gesundheitsausgaben. Indien und Südkorea entwickeln sich zu wachstumsstarken Teilmärkten, da die Erstattungsinfrastruktur reifer wird und das Bewusstsein der Ärzte für Immundefizienzsyndrome zunimmt. Japan hält eine strukturell stabile Nachfragebasis, die durch seine alternde Bevölkerung verankert ist.

Lateinamerika, angeführt von Brasilien und Argentinien, ist ein aufstrebender, aber unterversorgter Markt. Die Region steht vor Herausforderungen im Zusammenhang mit begrenzten heimischen Plasmafraktionierungskapazitäten, Importabhängigkeit und inkonsistenten Erstattungsrichtlinien. Brasiliens SUS-Gesundheitssystem erhöht jedoch aktiv die IVIG-Beschaffungsbudgets, was ein bedeutsames mittelfristiges Wachstumspotenzial signalisiert. Die regionale CAGR wird auf etwa 7,0 % geschätzt.

Die Region Naher Osten und Afrika bleibt im Entstehen begriffen, wobei sich die Nachfrage auf die GCC-Länder – insbesondere Saudi-Arabien und die VAE – konzentriert, wo durch Staatsfonds finanzierte Gesundheitssysteme den Zugang zu teuren Biologika unterstützen. Nordafrika und Subsahara-Afrika sehen sich aufgrund von Infrastrukturbeschränkungen erheblichen Zugangslücken gegenüber.

Der Immunglobulin-Markt unterliegt einem der strengsten regulatorischen Rahmenwerke in der Biopharmazie, angesichts seines Ursprungs aus menschlichem Plasma und den damit verbundenen Anforderungen an das Infektionsrisikomanagement.

In den Vereinigten Staaten reguliert die Food and Drug Administration Immunglobulin-Produkte unter dem Center for Biologics Evaluation and Research (CBER) und wendet die aktuellen Good Manufacturing Practice (cGMP) an.

Der deutsche Immunglobulin-Markt ist ein zentraler Pfeiler des europäischen Segments, das Schätzungen zufolge 25–30 % des globalen Umsatzes ausmacht. Basierend auf einem weltweiten Marktvolumen von ca. 15,04 Milliarden € (im Jahr der Bewertung) liegt der europäische Anteil somit bei geschätzten 3,76 bis 4,51 Milliarden €. Deutschland ist neben Frankreich, dem Vereinigten Königreich und Italien einer der Haupttreiber dieser Nachfrage in Europa. Das Wachstum in der Region liegt bei einer CAGR von 5,5–6,0 % und profitiert von einer robusten Gesundheitsinfrastruktur, einer alternden Bevölkerung und einem hohen Bewusstsein für immunologische Erkrankungen. Trotzdem wird das Wachstum durch rigorose Gesundheitstechnologiebewertungsprozesse (HTA) und staatlich auferlegte Preiskontrollen, insbesondere durch den Gemeinsamen Bundesausschuss (G-BA), moderiert.

Dominante Unternehmen im deutschen Markt umfassen globale Akteure mit starker lokaler Präsenz sowie europäische Spezialisten. CSL Behring, ein weltweit führendes Unternehmen, betreibt in Deutschland Plasma-Sammelzentren und ist mit seinen Produkten Privigen und Hizentra fest etabliert. Octapharma AG, ein Schweizer Biologika-Hersteller, hat mit Produkten wie Octagam und Panzyga eine starke Marktposition in Deutschland. Prothya Biosolutions, hervorgegangen aus den europäischen Aktivitäten der deutschen Biotest AG, ist ebenfalls ein wichtiger Akteur, der seine Fertigungskapazitäten für den EU-Markt, einschließlich Deutschland, ausbaut.

Der regulatorische Rahmen für Immunglobulin-Produkte in Deutschland ist stringent und wird maßgeblich durch die Europäische Arzneimittel-Agentur (EMA) auf EU-Ebene sowie das Paul-Ehrlich-Institut (PEI) als nationale Regulierungsbehörde geprägt. Die Einhaltung der Guten Herstellungspraxis (GMP) ist für alle Hersteller obligatorisch. Das G-BA spielt eine entscheidende Rolle bei der Festlegung von Erstattungsbedingungen und der Bewertung der Kosteneffizienz neuer Therapien, was angesichts der hohen Kosten von IVIG-Therapien (oft über 9.200 € bis 27.600 € pro Patient jährlich) von großer Bedeutung ist.

Die Verteilung von Immunglobulin-Therapien erfolgt in Deutschland überwiegend über krankenhausbasierte Infusionszentren, die die primären Vertriebspunkte für IVIG darstellen. Es gibt jedoch einen wachsenden Trend zur Heimanwendung, insbesondere bei subkutanen Immunglobulinen (SCIG), was die Patientenakzeptanz und -adhärenz verbessert. Das deutsche Gesundheitssystem, das sowohl aus der gesetzlichen (GKV) als auch der privaten Krankenversicherung (PKV) besteht, gewährleistet einen breiten Zugang zu diesen Therapien. Deutsche Patienten zeigen eine hohe Akzeptanz für innovative Medikamente, und starke Patientenvertretungen setzen sich für den Zugang zu Behandlungen für seltene Krankheiten ein.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Immunglobulin-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CSL, Kedrion, SpA, Taibang Biological Group Co., Ltd., Takeda Pharmaceutical Company Limited, Prothya Biosolutions, LFB Group, Bio Products Laboratory Limited, Pfizer Inc., Grifols, S.A., Octapharma AG.

Die Marktsegmente umfassen Anwendung, Idiopathische thrombozytopenische Purpura, Verabreichungsart, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 16.35 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Immunglobulin-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Immunglobulin-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.