1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Flugzeugnavigationslichter-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugnavigationslichter-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Flugzeug-Navigationslichter wird im Jahr 2025 auf 1,84 Milliarden USD (ca. 1,71 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,71 % wachsen, angetrieben durch eine Konvergenz von Flottenmodernisierungsprogrammen, steigendem Flugverkehrsaufkommen und der beschleunigten Umstellung auf energieeffiziente Beleuchtungstechnologien. Navigationslichter sind eine sicherheitskritische Komponente jedes lufttüchtigen Flugzeugs, die von internationalen Luftfahrtbehörden vorgeschrieben sind, um die Position, Flugrichtung und den Status eines Flugzeugs anderen Luftfahrzeugen und Bodenpersonal zu signalisieren. Ihr kontinuierliches, nicht diskretionäres Nachfrageprofil isoliert den Markt in erheblichem Maße von zyklischen Abschwüngen in der Luft- und Raumfahrt.

Der primäre Makro-Aufwind, der diesen Markt stützt, ist die beispiellose Erholung und das Wachstum der globalen Zivilluftfahrt nach den Störungen der frühen 2020er Jahre. Fluggesellschaften weltweit beschleunigen die Flottenerneuerungszyklen und erteilen Großaufträge für Schmalrumpf- und Großraumflugzeuge der nächsten Generation, die von Anfang an mit modernen LED-basierten Navigationsbeleuchtungssystemen ausgestattet sind. Die International Air Transport Association (IATA) prognostiziert, dass die jährlichen Passagierzahlen bis 2026 4,7 Milliarden übersteigen werden, was die Fluggesellschaften zwingt, ihre Betriebsflotten zu erweitern und dadurch eine nachhaltige Nachfrage sowohl für Erstausrüster (OEM) als auch für Aftermarket-Navigationsbeleuchtungslösungen zu schaffen.

Auf der Technologieseite ist die rasche Verdrängung herkömmlicher Halogen- und Xenonlampensysteme durch LED-Technologie die einzige transformativste Kraft, die Produktportfolios über die gesamte Wertschöpfungskette hinweg neu gestaltet. LED-Navigationslichter bieten eine Lebensdauer von über 50.000 Stunden im Vergleich zu etwa 1.000–2.000 Stunden bei Glühbirnen-Äquivalenten, was Wartungsintervalle, Lebenszykluskosten und außerplanmäßige Aircraft-on-Ground (AOG)-Ereignisse drastisch reduziert. Dieses Argument der Betriebswirtschaftlichkeit spricht sowohl kommerzielle Betreiber an, die Ausfallzeiten minimieren möchten, als auch militärische Beschaffungsstellen, die sich auf die Reduzierung logistischer Belastungen konzentrieren.

Militärische Modernisierungsprogramme in Nordamerika, Europa und der Region Asien-Pazifik stellen eine sekundäre, aber strukturell wichtige Nachfragesäule dar. Die Verteidigungshaushalte in NATO-Mitgliedstaaten werden auf das Ziel von 2 % des BIP erhöht, wobei Upgrades von Drehflügel- und Starrflügelplattformen fortschrittliche Beleuchtungssuiten umfassen, die strenge Anforderungen an die Nachtsichtgeräte-Kompatibilität (NVIS) erfüllen.

Mit Blick auf 2033 ist die Marktaussicht konstruktiv. Aufstrebende Luftfahrtmärkte in Süd- und Südostasien, dem Nahen Osten und Subsahara-Afrika erweitern ihre nationalen Flotten und schaffen Neuanfragen für Erstinstallationen. Gleichzeitig etablieren die wachsenden Sektoren für Urban Air Mobility (UAM) und Advanced Air Mobility (AAM) – die elektrische Senkrechtstarter und -lander (eVTOL) umfassen – neue regulatorische Rahmenbedingungen für Navigationsbeleuchtung, an denen die etablierten Anbieter aktiv arbeiten. Die Schnittmenge aus leichten Designanforderungen, geringem Energiebudget und hohen Zuverlässigkeitsmandaten in UAM-Plattformen wird voraussichtlich eine neue Welle der Produktinnovation katalysieren und inkrementelle Umsatzmöglichkeiten für agile Teilnehmer am Markt für Flugzeug-Navigationslichter bieten.

Unter allen Technologiesegmenten auf dem Markt für Flugzeug-Navigationslichter – LED-Lampen, Halogenlampen und Xenonlampen – nimmt das LED-Lampensegment die führende Umsatzposition ein und baut seinen Marktanteil mit jeder aufeinanderfolgenden Produktgeneration aus. Ab 2025 machen LED-Navigationslichter einen geschätzten Großteil der Neuinstallationen in Flugzeugen weltweit aus, was einen strukturellen und weitgehend irreversiblen Technologiewandel widerspiegelt, der Mitte der 2010er Jahre an Dynamik gewann.

Die Dominanz von LED-Lampen beruht auf einem mehrdimensionalen Wertversprechen, das die Prioritäten aller wichtigen Akteure in der Luftfahrt-Wertschöpfungskette berücksichtigt. Für Fluggesellschaften und Flugzeugbetreiber ist der betriebswirtschaftliche Kostenvorteil entscheidend. LED-Navigationslichter verbrauchen zwischen 70 % und 85 % weniger elektrische Energie als vergleichbare Halogenbaugruppen, was messbar zur Kraftstoffeffizienz beiträgt und die Generatorlast auf den elektrischen Systemen des Flugzeugs reduziert. Da Treibstoff 20–30 % der gesamten Betriebskosten einer Fluggesellschaft ausmacht, sind selbst geringfügige Reduzierungen des parasitischen Stromverbrauchs finanziell bedeutsam, wenn sie über große Flotten, die Tausende von Zyklen pro Jahr betreiben, aggregiert werden.

Für Wartungs-, Reparatur- und Überholungsunternehmen (MRO) führt die längere Lebensdauer von LED-Einheiten – routinemäßig mit 50.000 Stunden oder mehr bewertet – direkt zu weniger geplanten Austauschereignissen, niedrigeren Arbeitskosten und reduzierten Anforderungen an Ersatzteillager. Dies hat den sekundären Effekt, die Umsatzdynamik im Aftermarket zu verschieben; während die Häufigkeit des Einheitsaustauschs sinkt, gleicht der höhere anfängliche Anschaffungspreis von LED-Baugruppen diese Volumenreduzierung teilweise aus und sichert die gesamten Aftermarket-Umsatzpools.

Aus Sicht der OEM-Integration bieten LED-Navigationslichter eine Designflexibilität, die für Flugzeugprogramme der nächsten Generation besonders wertvoll ist. Ihre kompakten Bauformen ermöglichen aerodynamisch optimierte Flügelspitzen- und Rumpfinstallationen, und ihre Halbleiterbauweise eliminiert Bedenken hinsichtlich der Filamentbruchgefahr, die mit vibrationsintensiven Betriebsumgebungen verbunden ist. Hersteller von Geschäftsreiseflugzeugen, regionalen Turboprops und Drehflüglern haben LED-Beleuchtung als Standardausstattung übernommen, was die installierte Basis weiter verbreitert.

Zu den Hauptakteuren, die um die Führung im LED-Lampensegment kämpfen, gehören Astronics Corporation, die erheblich in proprietäre optische LED-Designs investiert hat, die für FAA- und EASA-Zertifizierungsstandards optimiert sind; Aveo Engineering Group, bekannt für ihre kompakten, multifunktionalen LED-Navigations- und Antikollisionsleuchtenbaugruppen, die auf die allgemeine Luftfahrt und Geschäftsflugzeuge abzielen; und STG Aerospace Limited, die umfangreiche Expertise im Bereich der LED-Kabinen- und Außenbeleuchtung in den Bereich der Navigationsbeleuchtung eingebracht hat. Honeywell International Inc. nutzt seine umfassenden Fähigkeiten zur Systemintegration in der Luft- und Raumfahrt, um LED-Navigationsbeleuchtung als Teil integrierter Außenbeleuchtungspakete für Verkehrsflugzeuge anzubieten.

Der Anteil des LED-Segments wächst nicht nur – er konsolidiert sich auf Kosten sowohl der Halogen- als auch der Xenon-Alternativen. Xenon-Lampensysteme, einst wegen ihrer hohen Blitzleistung bevorzugt, werden durch Hochleistungs-LED-Blitzlösungen verdrängt, die die photometrische Leistung nachbilden und gleichzeitig eine erheblich überlegene Zuverlässigkeit und Energieeffizienz bieten. Halogenlampen behalten eine Restpräsenz in älteren Bestandsflotten und kostensensitiven Anwendungen der allgemeinen Luftfahrt, aber die Ausmusterungsraten von Flugzeugen und die Verfügbarkeit von Nachrüst-LED-Upgrade-Kits untergraben selbst dieses Segment stetig. Regulatorische Rückenwinde, einschließlich beratender Rundschreiben der FAA, die die Einführung von LEDs aufgrund ihrer Sicherheits- und Zuverlässigkeitsvorteile fördern, verstärken die Entwicklung des LED-Segments hin zu einer nahezu vollständigen Marktdominanz bis Anfang der 2030er Jahre.

Die Wettbewerbsintensität innerhalb des Untersegments der LED-Navigationslichter ist hoch, wobei sich die Teilnehmer anhand der photometrischen Leistung (Candela-Ausgabe, Präzision des Abstrahlwinkels), der NVIS-Kompatibilität für militärische Anwendungen, der Umgebungsabdichtungsklassen (IP67/IP68), der Gewichtsreduzierung durch fortschrittliches Wärmemanagement und der Breite der Supplemental Type Certificate (STC)-Abdeckung, die Nachrüstinstallationen an in Betrieb befindlichen Flugzeugtypen ermöglicht, differenzieren. Unternehmen, die breite STC-Portfolios und optimierte Zertifizierungswege anbieten können, besitzen einen bedeutenden Wettbewerbsvorteil, insbesondere im Aftermarket-Kanal, wo eine schnelle Wiederinbetriebnahme eine übergeordnete Kundenanforderung ist.

Mehrere quantifizierbare Treiber und eine Reihe identifizierbarer Hemmnisse bestimmen die Wachstumskurve des Marktes für Flugzeug-Navigationslichter über den Prognosehorizont hinweg.

Primärer Treiber — Flottenerweiterung und -erneuerung: Airbus und Boeing verfügen Anfang 2025 zusammen über Auftragsbestände von über 14.000 Verkehrsflugzeugen, was bei aktuellen Produktionsraten eine Produktion für mehrere Jahre darstellt. Jede neue Flugzeugauslieferung umfasst einen vollständigen Satz Navigationslichter, was eine strukturelle Nachfragebasis schafft, die weitgehend unempfindlich gegenüber kurzfristigen Verkehrsschwankungen ist. Die zunehmende Einführung von eVTOL-Plattformen, mit über 700 elektrischen Flugtaxi-Designs in verschiedenen Entwicklungsstadien weltweit, führt eine völlig neue Flugzeugkategorie ein, die eine Navigationsbeleuchtungszertifizierung erfordert und einen zusätzlichen Aufwärtstrend schafft.

Sekundärer Treiber — Militärische Modernisierung: Die Verteidigungshaushalte in den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland und Indien wurden zwischen 2022 und 2025 real erhöht und finanzieren die Beschaffung fortschrittlicher Kampfflugzeuge, Tankflugzeuge, Seeüberwachungsflugzeuge und Drehflügler. Jede Plattform erfordert eine spezialisierte Navigationsbeleuchtung, einschließlich NVIS-kompatibler Systeme, die Störungen von Nachtsichtgeräten während taktischer Operationen verhindern. Allein das US-Verteidigungsministerium ist jährlich für die Beschaffung oder Modifikation mehrerer hundert Flugzeuge verantwortlich.

Tertiärer Treiber — Nachrüstung und Aftermarket-Aktivitäten: Die globale in Betrieb befindliche kommerzielle Flotte umfasst über 28.000 Flugzeuge, von denen die Mehrheit immer noch ältere Halogen- oder ältere LED-Beleuchtungssysteme betreibt. Regulatorische Leitlinien der FAA (Advisory Circular AC 20-30B) und der EASA Part-21 Subpart E unterstützen STC-basierte Nachrüstungsprogramme, die es Betreibern ermöglichen, auf LED-Systeme der aktuellen Generation aufzurüsten. Diese Nachrüstungswelle wird auf eine jährliche Chance von mehreren hundert Millionen USD geschätzt.

Primäres Hemmnis — Lieferketten- und Komponentenengpässe: Engpässe bei der Halbleiterverfügbarkeit, die 2021–2022 akut auftraten und in moderaterer Form bis 2025 anhalten, haben LED-Treiber-Elektronik und Mikrocontroller-Komponenten in modernen Navigationsleuchtenbaugruppen betroffen. Lieferzeiten für bestimmte spezialisierte optoelektronische Komponenten haben sich auf 26–52 Wochen verlängert, was die Fähigkeit der Hersteller einschränkt, OEM- und Aftermarket-Bestellungen zeitnah zu erfüllen.

Sekundäres Hemmnis — Zertifizierungskomplexität und -kosten: Die Erlangung der FAA- und EASA-Lufttüchtigkeitszulassung für neue Navigationsleuchtendesigns umfasst umfangreiche photometrische Tests, Umweltqualifikationen (RTCA DO-160G) und elektromagnetische Verträglichkeitsprüfungen. Die gesamten Zertifizierungskosten für eine neue Produktfamilie können 2–5 Millionen USD erreichen, was eine erhebliche Eintrittsbarriere darstellt und die Markteinführungszeit für innovative Designs kleinerer Teilnehmer verlangsamt.

Die Wettbewerbslandschaft des Marktes für Flugzeug-Navigationslichter ist moderat konsolidiert, mit einer Mischung aus großen diversifizierten Luftfahrtzulieferern, spezialisierten Beleuchtungstechnologieunternehmen und Nischeninnovatoren.

Diehl Stiftung & Co. KG: Das deutsche Luftfahrt- und Rüstungsunternehmen Diehl hat über seine Tochtergesellschaft Diehl Aerospace eine starke Position in der Flugzeugkabinen- und Außenbeleuchtung aufgebaut und liefert Navigationsbeleuchtungssysteme an Airbus-Programmlinien und europäische Verteidigungskunden. Das Unternehmen ist ein wichtiger deutscher Akteur in der Luftfahrtindustrie.

B/E Aerospace Inc.: Als großer Anbieter von Luftfahrt-Innen- und Außensystemen hat B/E Aerospace seine starken OEM-Beziehungen zu Airbus und Boeing genutzt, um integrierte Außenbeleuchtungslösungen, einschließlich Navigationsleuchtenbaugruppen, für Verkehrsflugzeuge zu liefern.

Honeywell International Inc.: Honeywell bringt umfassende Systemintegrationskompetenz und globale Aftermarket-Reichweite in das Navigationsbeleuchtungssegment ein und bietet LED-basierte Navigations- und Antikollisionsbeleuchtungsprodukte als Teil umfassender Avionik- und Elektriksystempakete für kommerzielle und Geschäftsflugkunden an.

Astronics Corporation: Astronics ist ein spezialisierter Anbieter von Luftfahrtbeleuchtung und -elektronik mit bedeutenden proprietären LED-Navigations- und Antikollisionsbeleuchtungsproduktportfolios, unterstützt durch eine breite STC-Datenbank, die Nachrüstverkäufe für Hunderte von Flugzeugtypen ermöglicht.

UTC Aerospace Systems: Als Teil der Raytheon Technologies (jetzt RTX Corporation) Familie liefert UTC Aerospace Systems Außenbeleuchtungssysteme, einschließlich Navigationslichter, für militärische und kommerzielle Plattformen und nutzt dabei tiefe Beziehungen zu Verteidigungsprogrammen.

Zodiac Aerospace: Jetzt in Safran Cabin integriert, trug Zodiac Aerospace historisch zu den Außenbeleuchtungskapazitäten von Schmalrumpf- und Großraum-OEM-Programmen bei, wobei sein Produkt-IP in Safrans Portfolio für elektrische Luftfahrtsysteme aufgenommen wurde.

Aveo Engineering Group: Als spezialisierter Innovator in der Luftfahrtbeleuchtung hat sich die Aveo Engineering Group in den Segmenten der allgemeinen Luftfahrt, Geschäftsflugzeuge und Drehflügler einen starken Ruf für kompakte, hochleistungsfähige LED-Navigations- und Blitzleuchtenbaugruppen mit breiter STC-Abdeckung erarbeitet.

Bruce Aerospace: Bruce Aerospace konzentriert sich auf FAA-zertifizierte LED-Außenbeleuchtungsprodukte, einschließlich Navigationslichter und Blitzsysteme, und zielt sowohl auf OEM-Installationen als auch auf den großen Nachrüstmarkt der allgemeinen Luftfahrt mit preislich wettbewerbsfähigen Lösungen ab.

Cobham plc: Die Luft- und Raumfahrt- und Verteidigungssystemabteilung von Cobham hat weltweit Beleuchtungs- und elektrische Systeme für militärische Flugzeugprogramme geliefert, mit besonderer Stärke bei Programmen des britischen Verteidigungsministeriums und der Luftfahrt der NATO-Verbündeten.

STG Aerospace Limited: STG Aerospace ist bekannt für Innovationen in der Flugzeugbeleuchtung, hat die photolumineszierende Notbeleuchtung in Kabinen eingeführt und seine Expertise auf LED-Außen-Navigationsbeleuchtungslösungen für kommerzielle und regionale Flugzeugbetreiber ausgeweitet.

Januar 2024: Astronics Corporation kündigte die Erweiterung ihres STC-Portfolios für LED-Navigationslichter auf weitere 47 Varianten der Boeing 737 Classic und Next-Generation an, wodurch der Zugang zum Nachrüstmarkt für Betreiber, die von älteren Halogensystemen umsteigen, verbreitert wird.

März 2024: Die Europäische Agentur für Flugsicherheit (EASA) veröffentlichte aktualisierte Leitlinien unter CS-25 Amendment 28, die die photometrischen Leistungsanforderungen für LED-basierte Navigationslichter an großen Transportflugzeugen präzisieren und regulatorische Sicherheit für Produktentwicklungsprogramme der nächsten Generation bieten.

Juni 2024: Aveo Engineering Group erhielt die FAA-Produktionszulassung für ihr neues LED-Navigations- und Antikollisionslichtsystem der FoxFire ULTRA-Serie, das für Drehflügler und leichte Sportflugzeuge entwickelt wurde und eine Gewichtsreduzierung von 35 % gegenüber der vorherigen Generation aufweist.

September 2024: Honeywell International Inc. und ein führender Schmalrumpfflugzeug-Vermieter kündigten ein flottenweites LED-Navigationslicht-Nachrüstungsprogramm für 180 Flugzeuge an, was einen der größten einzelnen Aftermarket-LED-Umrüstungsverträge des Jahres darstellt.

November 2024: STG Aerospace Limited schloss eine Absichtserklärung mit einer regionalen Fluggesellschaft im Asien-Pazifik-Raum über die Lieferung von LED-Außenbeleuchtungspaketen, einschließlich Navigationslichtern, für eine Flotte von 60 ATR 72 Turboprop-Flugzeugen ab, was eine bedeutende Erweiterung der Präsenz des Unternehmens im asiatisch-pazifischen Aftermarket darstellt.

Februar 2025: Die FAA erließ eine Lufttüchtigkeitsanweisung, die beschleunigte Inspektionsanforderungen für ein spezifisches Modell einer älteren Halogen-Navigationsleuchtenbaugruppe, die an bestimmten Geschäftsflugzeugtypen installiert ist, referenziert, was indirekt die Entscheidungen der Betreiber beschleunigt, auf zertifizierte LED-Ersatzeinheiten umzusteigen.

April 2025: Diehl Stiftung & Co. KG kündigte eine langfristige Liefervereinbarung mit Airbus an, um LED-Außenbeleuchtungssysteme, einschließlich Navigationslichter, für die A320neo-Familienproduktionslinie bis 2030 zu liefern, wodurch ein signifikanter Teil des zukünftigen Auftragsbuchs des Unternehmens gesichert wird.

Der Markt für Flugzeug-Navigationslichter weist unterschiedliche regionale Nachfrageprofile auf, die durch Flottenzusammensetzung, regulatorisches Umfeld, Verteidigungsausgaben und das Tempo der Expansion der kommerziellen Luftfahrt geprägt sind.

Nordamerika: Nordamerika stellt den größten Einzelmarkt dar und macht im Jahr 2025 schätzungsweise 34–36 % des globalen Umsatzes aus. Die Vereinigten Staaten treiben diese Position durch ihre Kombination aus der weltweit größten kommerziellen Flugzeugflotte, einer aktiven allgemeinen Luftfahrtgemeinschaft von etwa 220.000 registrierten Flugzeugen und erheblichen militärischen Luftfahrtbeschaffungen an. Der US-Aftermarket ist besonders robust, wobei FAA-STC-ermöglichte LED-Nachrüstungsprogramme eine konstante Nachfrage erzeugen. Die regionale CAGR wird bis 2033 auf etwa 4,2 % prognostiziert, was einen reifen Markt mit stabilen Ersatzzyklen und inkrementellem Wachstum durch militärische Modernisierungsprogramme widerspiegelt.

Europa: Europa ist der zweitgrößte regionale Markt mit einem geschätzten Umsatzanteil von 25–27 % im Jahr 2025. Die Region ist durch eine starke OEM-Nachfrage gekennzeichnet, die sich auf Airbus-Produktionsprogramme in Frankreich, Deutschland und dem Vereinigten Königreich stützt, sowie durch aktive MRO-Netzwerke, die sowohl innereuropäische als auch Langstreckenfluggesellschaften bedienen. Das progressive regulatorische Rahmenwerk der EASA unterstützt aktiv die Einführung von LEDs. Die europäische CAGR wird auf 4,4 % geschätzt, leicht über der Nordamerikas, angetrieben durch die laufende Flottenerneuerung und die Integration der Zodiac/Safran- und Diehl-Lieferketten in Airbus-Programme der nächsten Generation.

Asien-Pazifik: Asien-Pazifik wird als der am schnellsten wachsende regionale Markt identifiziert, mit einer prognostizierten CAGR von 5,8–6,2 % bis 2033. China und Indien sind die primären Wachstumsmotoren, wobei beide Nationen ehrgeizige Programme zur Expansion der nationalen Luftfahrt umsetzen. Chinas COMAC C919 und ARJ21 Programme generieren indigene OEM-Nachfrage, während Indiens Luftfahrtsektor – der zu den weltweit am schnellsten wachsenden gehört – Flottenerweiterungen antreibt, die sowohl OEM- als auch Aftermarket-Beleuchtungslieferungen erfordern. Japan, Südkorea und der ASEAN-Block tragen inkrementelle Nachfrage von etablierten Fluggesellschaften und wachsenden Billigfluglinienflotten bei.

Naher Osten & Afrika: Diese Region verzeichnet ein überdurchschnittliches Wachstum, geschätzt auf eine CAGR von 5,0–5,3 %, angetrieben durch die kontinuierliche Expansion der Golfcarrier-Flotten und zunehmende Investitionen in die Verteidigungsluftfahrt der GCC-Mitgliedstaaten. Infrastrukturinvestitionen in Flughafenbodenbeleuchtungssysteme, ein verwandtes Nachfragesegment, sind ebenfalls die regionale Marktaktivität.

Südamerika: Südamerika repräsentiert den kleinsten regionalen Anteil mit etwa 4–5 % des globalen Umsatzes und einer moderaten CAGR von 3,5–3,8 %. Brasilien, verankert durch Embraer OEM-Aktivitäten und die Flotte der LATAM Airlines Group, ist das primäre Nachfragezentrum, obwohl wirtschaftliche Volatilität historisch die Aftermarket-Investitionszyklen moderiert hat.

Die Lieferkette für den Markt für Flugzeug-Navigationslichter ist moderat komplex und integriert vorgelagerte Materialien, elektronische Komponenten, optische Systeme,

Deutschland ist ein entscheidender Markt innerhalb des europäischen Luftfahrtsektors und übt erheblichen Einfluss auf den globalen Markt für Flugzeug-Navigationslichter aus. Als größte Volkswirtschaft Europas und ein zentraler Knotenpunkt für Flugzeugherstellung und -wartung ist Deutschlands Nachfrageprofil für diese sicherheitskritischen Komponenten robust. Der globale Markt wird im Jahr 2025 auf 1,84 Milliarden USD geschätzt, wobei Europa schätzungsweise 25–27 % dieses Werts beisteuert. Angesichts der dominierenden Position Deutschlands in der europäischen Luft- und Raumfahrt – mit großen Airbus-Produktionsstätten und führenden MRO-Anbietern wie Lufthansa Technik – repräsentiert es einen substanziellen Anteil am europäischen Markt. Es wird geschätzt, dass Deutschland etwa 8–10 % des globalen Marktes ausmacht, was einem Wert von ca. 140 bis 170 Millionen € im Jahr 2025 entsprechen könnte. Das Wachstum in Deutschland wird durch Flottenerneuerungsprogramme bei zivilen Fluggesellschaften und die Modernisierung der militärischen Luftfahrt maßgeblich angetrieben, parallel zur europäischen CAGR von 4,4 %.

Im Wettbewerbsökosystem agiert die **Diehl Stiftung & Co. KG** als einheimischer Schlüsselakteur. Durch ihre Tochtergesellschaft Diehl Aerospace ist das Unternehmen ein etablierter Lieferant von Navigationsbeleuchtungssystemen für Airbus-Programme, insbesondere die A320neo-Familie, wie die Liefervereinbarung bis 2030 unterstreicht. Diese starke OEM-Einbindung positioniert Diehl als primären Partner für Neuinstallationen in in Deutschland gefertigten Flugzeugen. Weitere globale Akteure wie Honeywell International Inc. und Astronics Corporation sind ebenfalls stark im deutschen Markt vertreten, primär über ihre globalen Vertriebsnetze und MRO-Beziehungen, die den umfangreichen Aftermarket in Deutschland bedienen.

Die regulatorischen Rahmenbedingungen in Deutschland sind eng an die Vorgaben der Europäischen Agentur für Flugsicherheit (EASA) gekoppelt. EASA-Zertifizierungen und -Richtlinien, wie das Part-21 Subpart E Framework für Supplemental Type Certificates (STCs) und die aktualisierten photometrischen Leistungsanforderungen unter CS-25 Amendment 28, sind für alle auf dem deutschen Markt vertriebenen Navigationslichter bindend. Hersteller müssen die strengen Lufttüchtigkeitsanforderungen erfüllen, die auch Umweltqualifikationen nach RTCA DO-160G umfassen. Die EASA fördert aktiv die Einführung von LED-Technologien aufgrund ihrer Sicherheits- und Zuverlässigkeitsvorteile, was den Technologiewandel im deutschen Luftfahrtsektor beschleunigt.

Die Vertriebskanäle in Deutschland umfassen hauptsächlich den direkten Verkauf an Flugzeughersteller (OEM) wie Airbus und die indirekte Belieferung des Aftermarkets über Wartungs-, Reparatur- und Überholungsunternehmen (MROs) wie Lufthansa Technik, die eine entscheidende Rolle bei der Flotteninstandhaltung und Nachrüstung spielen. Darüber hinaus sind spezialisierte Luftfahrthändler und Systemintegratoren wichtige Partner. Das Beschaffungsverhalten der deutschen Luftfahrtindustrie ist stark von Qualitätsstandards, Zuverlässigkeit, langen Wartungsintervallen und der Einhaltung strenger Umwelt- und Sicherheitsvorschriften geprägt. Die Umstellung auf LED-Beleuchtung wird aufgrund der erheblichen Einsparungen bei Betriebskosten und Wartungsaufwand, wie im Bericht detailliert, als wirtschaftlich vorteilhaft angesehen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

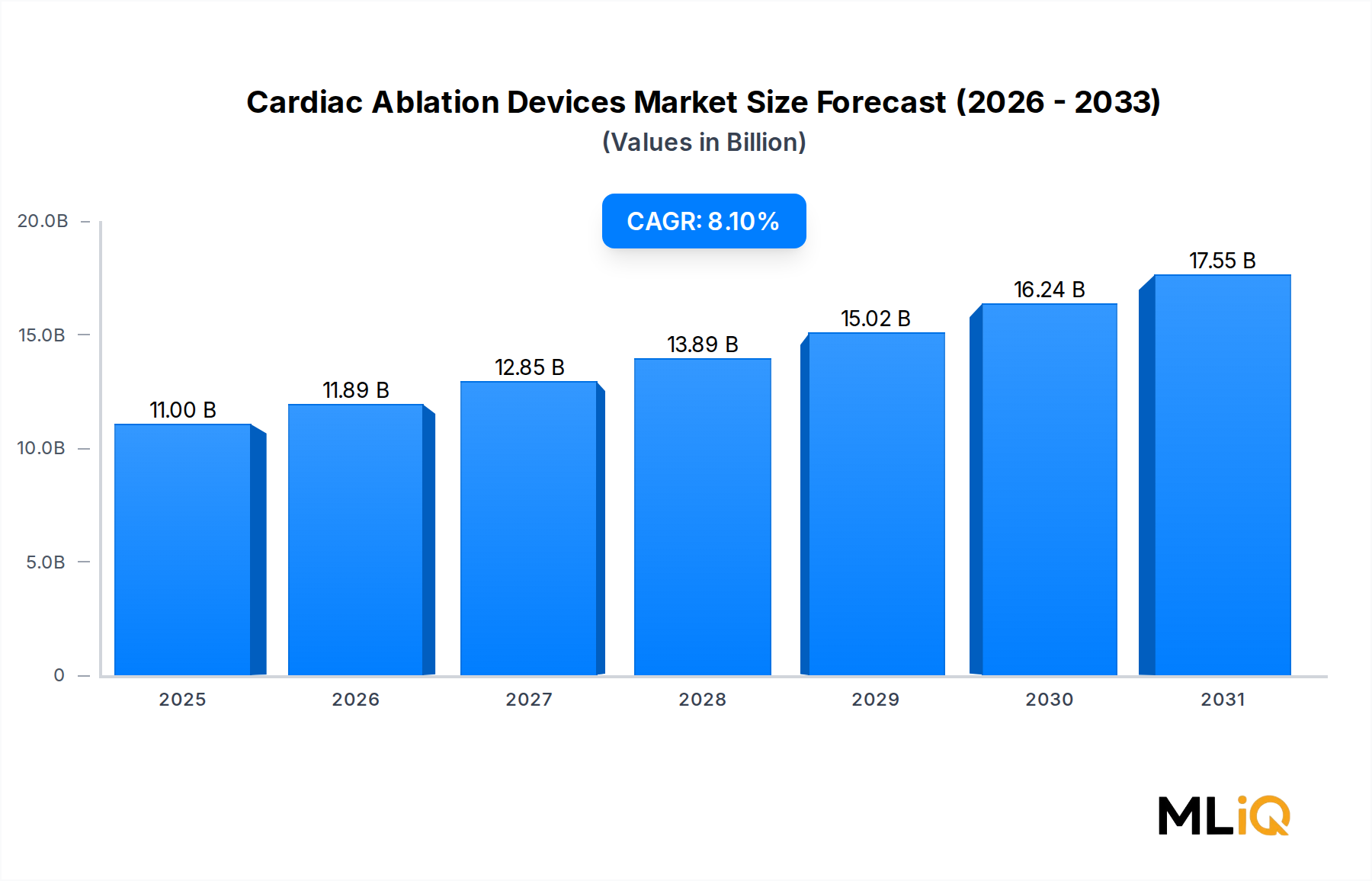

| Wachstumsrate | CAGR von 8.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugnavigationslichter-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören B/E Aerospace Inc., Honeywell International Inc., Diehl Stiftung & Co. KG, Astronics Corporation., UTC Aerospace Systems, Zodiac Aerospace, Aveo Engineering Group, Bruce Aerospace, Cobham plc, STG Aerospace Limited.

Die Marktsegmente umfassen Typ, Anwendung, Ausstattungstyp, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 11 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Flugzeugnavigationslichter“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Flugzeugnavigationslichter informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.