1. Welche sind die wichtigsten Wachstumstreiber für den Indischer Markt für Dentalverbrauchsmaterialien-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Indischer Markt für Dentalverbrauchsmaterialien-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

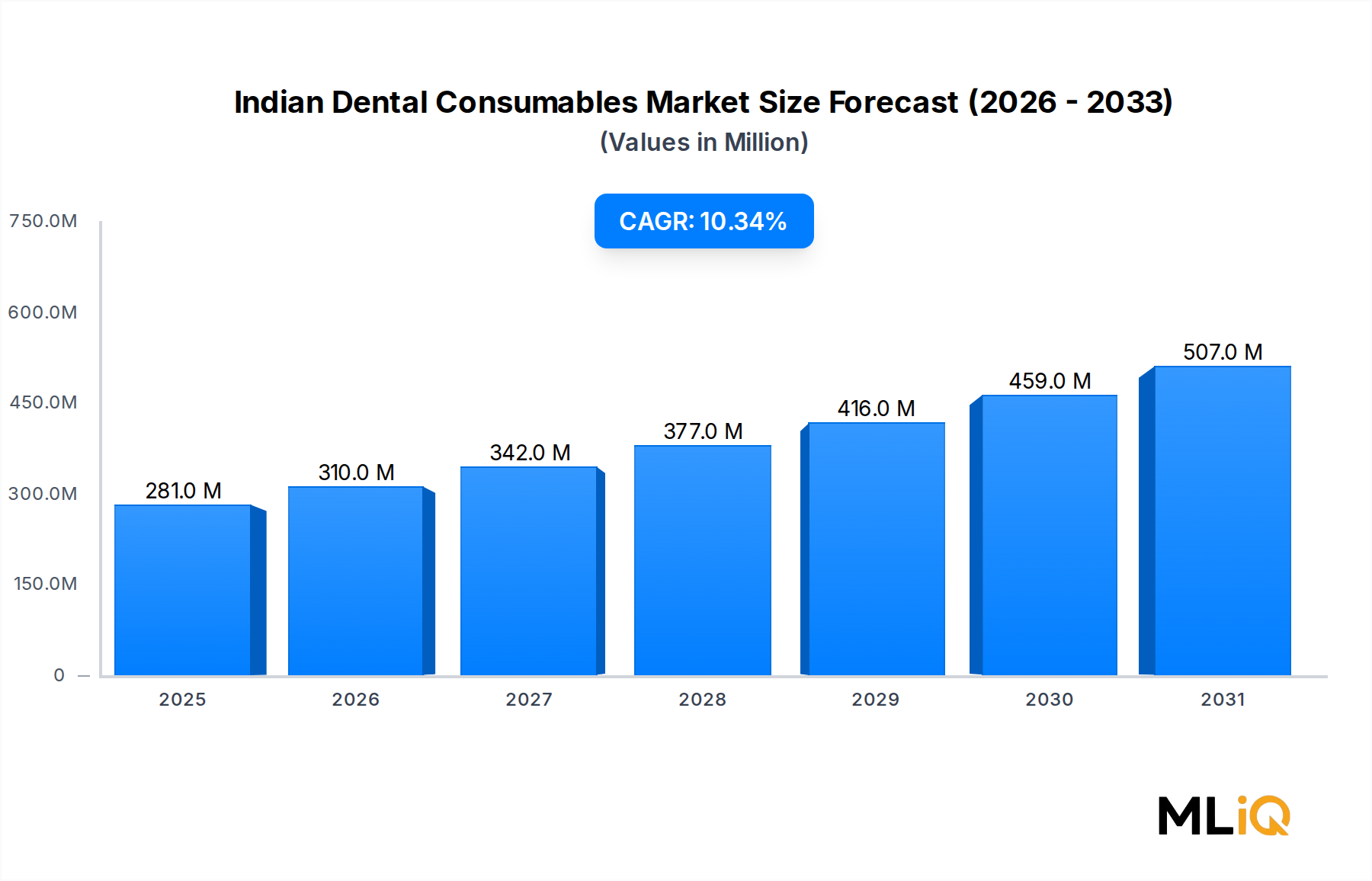

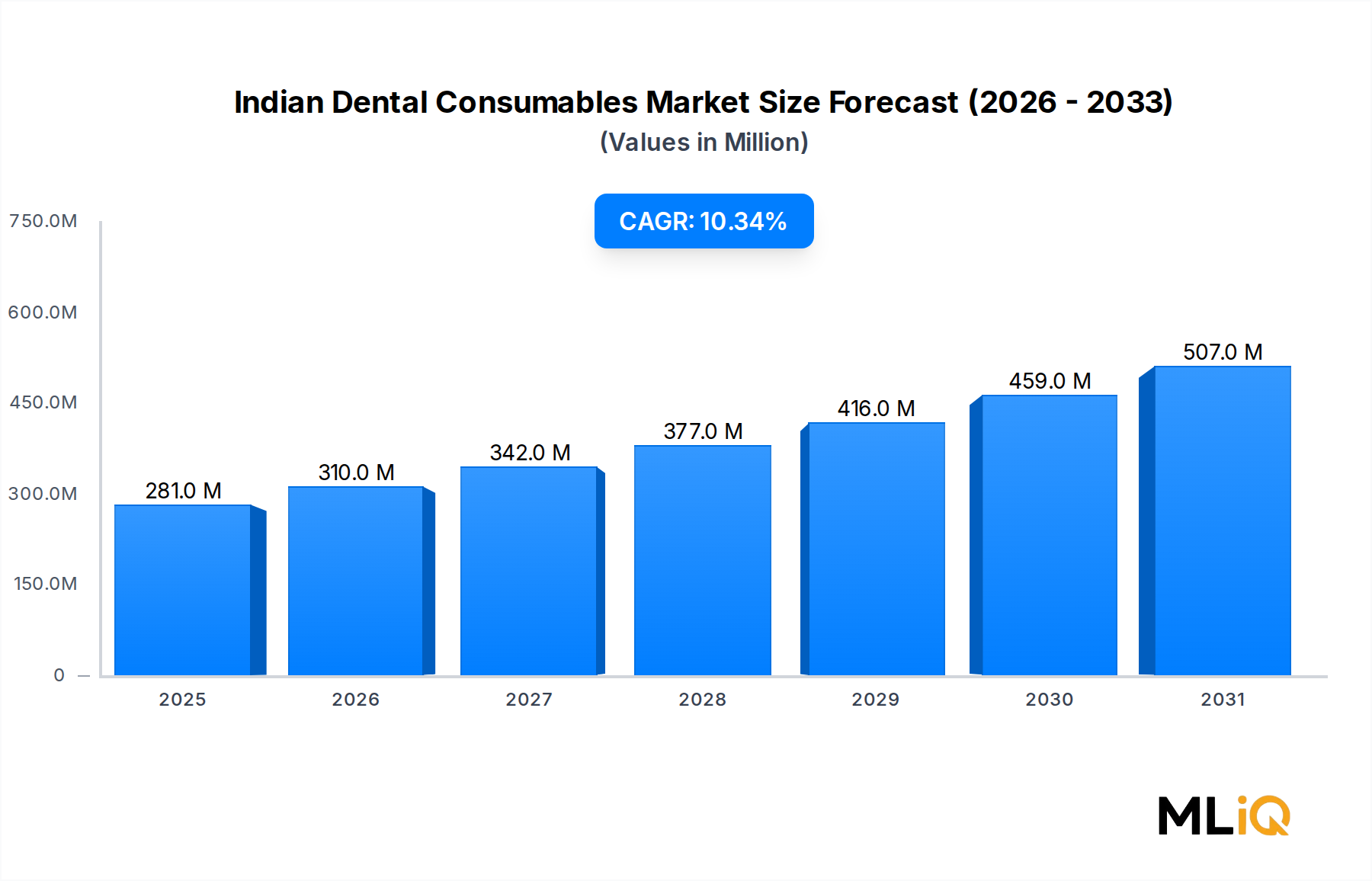

Der indische Markt für Dentalverbrauchsmaterialien wird im aktuellen Basisbewertungszeitraum auf 281,28 Millionen USD (ca. 261,6 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3% expandieren, was eine der dynamischsten Wachstumskurven im gesamten Life-Sciences-Sektor des asiatisch-pazifischen Raums widerspiegelt. Dieses Wachstum basiert auf einer Konvergenz von strukturellen Gesundheitsreformen, steigenden verfügbaren Einkommen, einer wachsenden Infrastruktur für Zahntourismus und einer sich schnell professionalisierenden Dentaldienstleistungsbranche in städtischen und halburbanen Gebieten.

Die Nachfrage wird durch eine wachsende Patientenzahl angetrieben, die ästhetische und präventive Zahnmedizin zunehmend priorisiert. Der Indian Council of Medical Research schätzt, dass über 50% der indischen Bevölkerung an irgendeiner Form von Zahnerkrankungen leiden, dennoch bleiben die Zahnarztbesuchsraten vergleichsweise niedrig. Dies signalisiert ein erhebliches latentes Nachfragepotenzial, das nun durch staatlich unterstützte Mundgesundheitsprogramme und die Ausbreitung privater Versicherungen erschlossen wird. Im Rahmen der Ayushman Bharat-Initiative haben teilweise erweiterte Zahnversicherungsleistungen begonnen, formelles Patientenvolumen in organisierte zahnärztliche Praxisnetzwerke zu leiten.

Aus makroökonomischer Sicht ist Indiens Gesundheitsausgabenanteil am BIP in den letzten zehn Jahren von etwa 1,3% auf 2,1% gestiegen, was günstige nachgelagerte Bedingungen für die Beschaffung von Verbrauchsmaterialien schafft. Die Verbreitung von Zahnarztketten – ein Format, das nun schätzungsweise 22% der organisierten zahnärztlichen Versorgung ausmacht – verlagert die Beschaffung hin zu großvolumigen, standardisierten Verbrauchsmaterialverträgen, was großen Anbietern und globalen Marken mit umfassender Distribution zugutekommt.

Wichtige Nachfragetreiber sind die zunehmende Einführung digitaler Arbeitsabläufe in der Zahnmedizin, die beschleunigte Akzeptanz von restaurativen Einzelsitzungsverfahren und ein wachsendes Bewusstsein für minimalinvasive endodontische Techniken. Gleichzeitig erlebt der Markt strukturelle Verschiebungen in der Zusammensetzung der Verbrauchsmaterialien – weg von rein metallischen Restaurationen hin zu polymerbasierten und keramischen Kompositen, angetrieben durch die Patientenpräferenz für Ästhetik und die Präferenz der Behandler für biokompatible Ergebnisse.

Die Wettbewerbslandschaft bleibt mäßig fragmentiert, wobei globale multinationale Unternehmen neben agilen nationalen Akteuren konkurrieren, die Kosteneffizienz und lokalisierte Lieferketten nutzen. Für den Prognosezeitraum bis 2033 wird eine Konsolidierung erwartet, da organisierte Dentaldienstleister die Beschaffung zunehmend standardisieren und Anbieter mit integrierten Produktportfolios bevorzugen, die Restauration, Endodontie, Abformmaterialien und Einwegartikel umfassen. Kapitalzuflüsse aus Private Equity in den indischen Dentaldienstleistungssektor katalysieren zusätzlich das Wachstum des Verbrauchsmaterialvolumens, was dies zu einem der investitionsfreundlichsten Untersegmente innerhalb des breiteren südasiatischen Life-Sciences-Ökosystems macht.

Innerhalb des indischen Marktes für Dentalverbrauchsmaterialien hält das Untersegment Zahnrestaurationen – umfassend Metalle, Polymere, Keramiken und Biomaterialien – den größten Umsatzanteil und wird voraussichtlich seine führende Position bis 2033 beibehalten. Diese Dominanz ist auf die hohe Prozedurfrequenz der restaurativen Zahnmedizin, die Breite der involvierten Materialkategorien und die zunehmende Komplexität der Restaurationsprotokolle zurückzuführen, die mehrere gemeinsam verwendete Verbrauchsmaterialtypen pro Prozedur erfordern.

Metallische Restaurationen, historisch das Rückgrat der indischen Zahnarztpraxis aufgrund ihrer Haltbarkeit und Kosteneffizienz, behalten in Tier-2- und Tier-3-Märkten weiterhin ihre Mengenbedeutung. Dentalamalgam und Basismetalllegierungen bleiben trotz globaler regulatorischer Prüfung klinisch im Einsatz, hauptsächlich weil ihre Kosten pro Einheit für Patientensegmente mit geringerem Einkommen zugänglich bleiben. Der Anteil metallischer Materialien steht jedoch unter säkularem Druck, da Kompositfüllungen, Keramikinlays und Glasionomerzemente zunehmend Verbreitung finden.

Polymerbasierte Komposite haben sich als die am schnellsten wachsende Unterkategorie innerhalb der Restauration etabliert und wachsen innerhalb des Segments schätzungsweise um 12–14% jährlich. Die Verlagerung wird durch die Patientennachfrage nach zahnfarbenen Restaurationen, verbesserte Materialformulierungen, die die Dentinhärte genauer anpassen, und die Vertrautheit der Praktizierenden durch verbesserte Lehrpläne an Zahnmedizinischen Hochschulen angetrieben. Führende Anbieter haben mit lokalisierten Produktlinien reagiert, die für die in indischen klinischen Umgebungen vorherrschenden hohen Feuchtigkeitsbedingungen entwickelt wurden, die die Leistung von Haftvermittlern und die Polymerisation von Kompositen beeinflussen können.

Keramiken repräsentieren das Premiumsegment des Restaurationsmarktes und gewinnen in städtischen Zahnarztpraxen, Fachkliniken und Zahnarztketten, die mittlere und obere Einkommensschichten bedienen, zunehmend an Bedeutung. CAD/CAM-kompatible Keramikblöcke, Zirkondioxid-Discs und Lithiumdisilikat-Systeme werden zunehmend von Kliniken beschafft, die in eigene Fräskapazitäten investieren – ein Trend, der mit der Expansion des Dental-Imaging-Marktes und der Einführung digitaler Arbeitsabläufe einhergeht. Die Stückkostenökonomie keramikbasierter Restaurationen bietet den Praktizierenden im Vergleich zu Kompositverfahren wesentlich höhere Margen, was zu Upselling-Verhalten anregt.

Biomaterialien stellen einen hochwertigen, innovationsintensiven Bereich des restaurativen Segments dar. Produkte wie bioaktive Gläser, Hydroxylapatit-basierte Komposite und Kalziumsilikatzemente gewinnen klinische Akzeptanz, insbesondere bei minimalinvasiven Protokollen und in der Kinderzahnheilkunde. Diese Unterkategorie überschneidet sich mit breiteren Entwicklungen auf dem Markt für Dental-Biomaterialien, wo Forschungsinvestitionen von akademischen Institutionen und multinationalen F&E-Zentren die Kommerzialisierungspipeline beschleunigen.

Zu den Hauptakteuren, die Anteile im Restaurationssegment gewinnen, gehören Institut Straumann AG, Dentsply Sirona Inc., Prime Dental Products Pvt Ltd und 3M Company, die jeweils eine unterschiedliche Positionierung aufweisen – globale Formulierungstiefe, Innovationsführerschaft bzw. nationale Kostenwettbewerbsfähigkeit. Institut Straumann AG hat zudem sein Restaurationsportfolio durch Akquisitionen erweitert, um Wert über den gesamten restaurativen Arbeitsablauf zu erschließen. Der Anteil des Segments konsolidiert sich nicht nur, sondern expandiert in absoluten Zahlen aktiv, da die prozedurale Komplexität und Materialvielfalt zunehmen und höhere Ausgaben für Verbrauchsmaterialien pro Behandlungsfall auf dem Markt generiert werden.

Der indische Markt für Dentalverbrauchsmaterialien wird von einer Reihe quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die gemeinsam seine 10,3% CAGR-Trajektorie bis 2033 bestimmen.

Auf der Nachfrageseite ist die Basis der indischen Zahnärzteschaft auf über 290.000 registrierte Zahnärzte angewachsen, eine Zahl, die jährlich um etwa 6% zunimmt, da die Absolventenzahl der zahnmedizinischen Hochschulen steigt. Jeder zusätzliche Praktiker stellt einen wiederkehrenden Beschaffungsknotenpunkt für Verbrauchsmaterialien dar, der die institutionelle Einschreibung direkt in Marktvolumen umsetzt. Städtische Zahnarztketten, die von weniger als 500 Standorten im Jahr 2015 auf über 3.200 bis 2024 angewachsen sind, standardisieren und verstärken die Verbrauchsmaterialausgaben pro Standort.

Der Aufstieg der kosmetischen und elektiven Zahnmedizin ist ein quantitativ bedeutsamer Treiber. Aufhellungsverfahren, Kompositveneers und Clear-Aligner-Therapien machen in Metropolmärkten schätzungsweise 18% des gesamten Umsatzes zahnärztlicher Verfahren aus, wobei jedes spezielle Verbrauchsmaterialkategorien erfordert. Dies hat eine Premiumisierung innerhalb des Marktes vorangetrieben und den durchschnittlichen Umsatz pro Verfahren erhöht.

Staatliche Beschaffungsprogramme stellen einen weiteren strukturierten Treiber dar. Das Nationale Mundgesundheitsprogramm stellt Mittel für Dentalverbrauchsmaterialien im öffentlichen Gesundheitswesen bereit und schafft so einen nicht-diskretionären Beschaffungskanal, der ein Basisvolumen auch während wirtschaftlicher Abschwünge sichert.

Zu den Hemmnissen gehört die Preissensibilität auf der Ebene der Praktizierenden, insbesondere bei Einzelpraktikern, die über 65% der installierten zahnärztlichen Praxisbasis ausmachen. Diese Praktiker priorisieren die niedrigsten Landekosten gegenüber klinischer Innovation, was die Penetration von Premiumprodukten begrenzt. Die Importzollstrukturen für bestimmte Verbrauchsmaterial-Rohstoffe und Fertigwaren erhöhen die effektiven Landekosten für internationale Produkte um 10–25%, was das Wachstum von Premiumsegmenten einschränkt und die Importsubstitution anreizt.

Die Fragmentierung der Lieferkette in kühlkettenempfindlichen Kategorien – wie bestimmten Haftvermittlern und biologischen Materialien – führt zu Qualitätsinkonsistenzen in der Nicht-Metropolen-Distribution und wirkt indirekt als Markthemmnis, indem sie das klinische Vertrauen in einige Produktkategorien mindert. Die regulatorische Harmonisierung mit globalen Standards im Rahmen der Medical Devices Rules ist im Gange, verursacht jedoch Übergangskonformitätskosten für mittelständische heimische Hersteller.

Die Wettbewerbslandschaft des indischen Marktes für Dentalverbrauchsmaterialien ist durch eine Mischung aus multinationalen Konzernen mit breiten Portfolios und nationalen Herstellern mit Kosten- und Vertriebsvorteilen gekennzeichnet.

INSTITUT STRAUMANN AG: Ein globales Vorbild in der Implantologie und restaurativen Zahnmedizin. Straumann hat in Indien in die Marktentwicklung investiert, einschließlich akademischer Partnerschaften und klinischer Schulungszentren, die die Akzeptanz seines Premium-Verbrauchsmaterialportfolios fördern. (Hauptsitz in der Schweiz, agiert aber stark im DACH-Raum und ist dort ein führender Innovations- und Regulierungsmaßstab.)

DENTSPLY SIRONA INC.: Ein umfassender Anbieter von Dentallösungen mit dem breitesten Verbrauchsmaterialportfolio auf dem Markt, das Endodontie, Restauration, Abformung und Prävention umfasst und seine Führungsposition durch kontinuierliche Produkteinführungen und Liefervereinbarungen mit Zahnarztketten behauptet. (Obwohl US-amerikanisch, ist Deutschland ein bedeutender Standort für Forschung, Entwicklung und Produktion und ein wichtiger europäischer Markt.)

INDIDENT MEDICAL DEVICES: Ein nationaler Hersteller, der sich auf endodontische und restaurative Verbrauchsmaterialien konzentriert und eine kostenwettbewerbsfähige Produktion für die Marktdurchdringung in Tier-2- und Tier-3-Märkten mit einem expandierenden Vertriebsnetz in 18 indischen Bundesstaaten nutzt.

PRIME DENTAL PRODUCTS PVT LTD: Eine der bekanntesten nationalen Marken für Dentalverbrauchsmaterialien in Indien. Prime Dental konkurriert in den Bereichen Restauration, Endodontie und Abformmaterialien mit ISO-zertifizierter Fertigung und starker Präsenz in eigenständigen Kliniknetzwerken.

ANAND MEPRODUCTS PVT. LTD.: Ein spezialisierter indischer Hersteller in den Kategorien Dentalabformmaterialien und Einwegartikel, der hauptsächlich über Preisgestaltung und die Zuverlässigkeit der nationalen Lieferkette für unabhängige Zahnkliniken konkurriert.

3M COMPANY: Als diversifizierter Marktführer in der Materialwissenschaft nimmt 3M in Indien starke Positionen bei Dentaladhäsiven, Kompositen und kieferorthopädischen Verbrauchsmaterialien ein, unterstützt durch seine globale Formulierungs-Infrastruktur und lokale Investitionen in die Einhaltung regulatorischer Vorschriften.

ZIMMER BIOMET HOLDINGS, INC.: Als weltweit führendes Unternehmen für Zahnimplantate und regenerative Materialien unterhält Zimmer Biomet eine bedeutende Präsenz in Indiens Premiumsegmenten für restaurative und Implantat-Verbrauchsmaterialien durch etablierte Vertriebspartnerschaften und klinische Ausbildungsprogramme.

DANAHER CORPORATION: Über sein Dental-Segment Envista Holdings bringt Danaher globale F&E-Kapazitäten und ein diversifiziertes Verbrauchsmaterialportfolio, einschließlich Bildgebungs- und Restaurationsprodukten, mit wachsender Präsenz in organisierten Zahnarztketten in Indien ein.

MANI, INC.: Ein in Japan ansässiger Hersteller von Präzisionsinstrumenten mit starker Präsenz in der indischen Kategorie für endodontische Feilen und Bohrer, bekannt für gleichbleibende Qualität und wettbewerbsfähige Preise, die sowohl institutionelle als auch einzelne Praktiker ansprechen.

ADIN DENTAL IMPLANT SYSTEMS LTD.: Ein in Israel ansässiger Spezialist für Implantate und Biomaterialien, der durch direkte Vertriebspartnerschaften auf dem indischen Markt expandiert und das wachsende Mid-Premium-Implantologie-Segment anspricht.

OSSTEM IMPLANT CO., LTD.: Ein in Südkorea ansässiger Marktführer für Implantat-Verbrauchsmaterialien mit aggressiver Preisgestaltung und expandierender indischer Distribution, der das schnell wachsende Mittelklasse-Implantologie-Segment anspricht.

Januar 2024: Institut Straumann AG kündigte eine Partnerschaft mit einem führenden indischen Konsortium für Zahnausbildung an, um drei klinische Schulungszentren in Mumbai, Delhi und Bengaluru zu errichten, die darauf abzielen, die Akzeptanz seiner Premium-Biomaterial- und restaurativen Verbrauchsmateriallinien zu beschleunigen.

März 2024: Die Central Drugs Standard Control Organisation finalisierte aktualisierte Klassifizierungsnormen für Dentalverbrauchsmaterialien der Klasse B gemäß Indiens Medical Devices Rules, wobei obligatorische Leistungstests für Kompositfüllungen und Abformmaterialien eingeführt wurden, was die Konformitätsfristen von über 40 nationalen Herstellern beeinflusst.

Mai 2024: 3M Company brachte eine lokalisierte Kompositfüllungsformulierung auf den Markt, die speziell für klinische Umgebungen mit hoher Luftfeuchtigkeit in tropischen Zonen entwickelt wurde, und richtet sich an die etwa 70% der indischen Zahnarztpraxen, die sich in geografischen Zonen mit hoher Luftfeuchtigkeit befinden.

August 2024: Dentsply Sirona Inc. erweiterte seine indische Vertriebsinfrastruktur durch die Unterzeichnung eines nationalen Vertriebsvertrags mit einem großen pharmazeutischen Logistikdienstleister, mit dem Ziel, die Reichweite für Premium-Endodontie-Verbrauchsmaterialien auf über 200 weitere Tier-2-Städte auszudehnen.

Oktober 2024: Osstem Implant Co., Ltd. senkte seine Preise auf dem indischen Markt für Kern-Implantat-Abutment-Verbrauchsmaterialien um schätzungsweise 15% nach der Inbetriebnahme eines regionalen Lagerzentrums in Pune, was den Wettbewerbsdruck im mittleren Premiumsegment für Implantat-Verbrauchsmaterialien verstärkt.

Februar 2025: Prime Dental Products Pvt Ltd erhielt die Erneuerung der ISO 13485:2016-Zertifizierung für seine erweiterte Produktionsstätte in Gujarat und erhöhte damit die Kapazität für Dentalversiegelungen und Haftvermittler, um der steigenden nationalen Nachfrage gerecht zu werden.

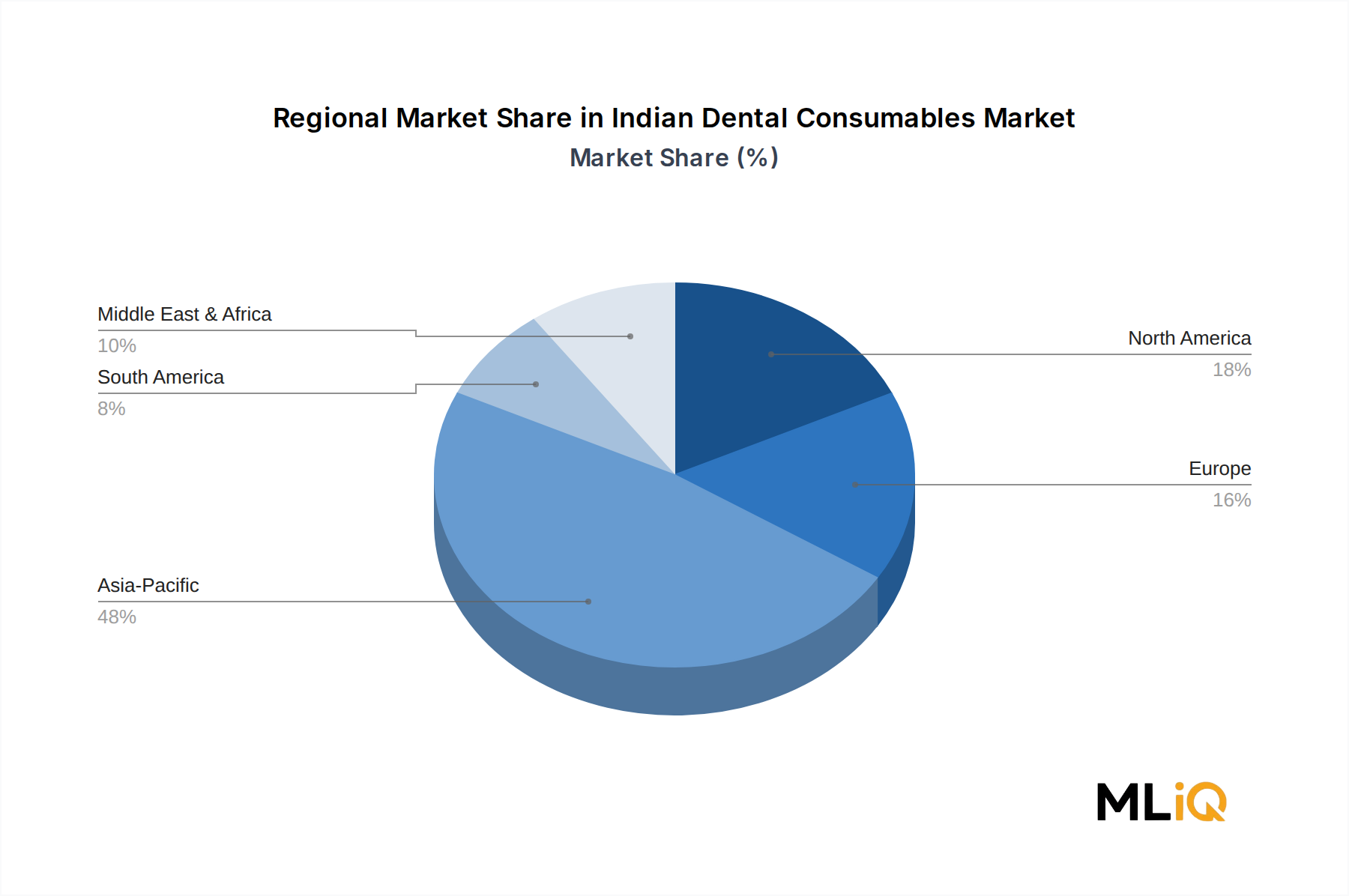

Der indische Markt für Dentalverbrauchsmaterialien, geografisch in Indien zentriert, wird von seinen multinationalen Anbietern und Investoren im Kontext des breiteren asiatisch-pazifischen und globalen regionalen Wettbewerbsrahmens analysiert.

Asien-Pazifik stellt den dynamischsten regionalen Wachstumsmotor für die Lieferketten von Dentalverbrauchsmaterialien dar, die Indien versorgen, mit einer geschätzten regionalen CAGR von 11,2% bis 2033. Indien selbst, als Unterregion innerhalb Asien-Pazifik, übertrifft seine Vergleichsländer wie Indonesien und Vietnam im absoluten Wachstum der Verbrauchsmaterialnachfrage, angetrieben durch seine große Zahnärzteschaft und die Expansion organisierter Zahnarztketten. China, als dominanter Markt im asiatisch-pazifischen Raum, dient sowohl als Wettbewerbsmaßstab für die Fertigung als auch als Beschaffungszentrum für keramische und polymere Rohstoffe, die in der indischen Dentalproduktion verwendet werden.

Nordamerika, der weltweit reifste regionale Markt, trägt zum indischen Markt für Dentalverbrauchsmaterialien hauptsächlich als Ursprungsort für Technologie und Formulierung bei. Führende amerikanische multinationale Unternehmen halten einen geschätzten kombinierten Importwertanteil von 28–32% in den Premiumkategorien indischer Dentalverbrauchsmaterialien. Das Wachstum Nordamerikas bei Dentalverbrauchsmaterialien wird auf etwa 5,8% CAGR prognostiziert, was eine Marktsättigung im Vergleich zur indischen Chance widerspiegelt.

Europa, insbesondere Deutschland und die Schweiz – die Heimat von Dentsply Sirona bzw. Institut Straumann – fungiert als primärer Innovations- und Regulierungsmaßstab für das indische Premiumsegment. Produkte europäischen Ursprungs erzielen Preisaufschläge von 20–35% gegenüber national hergestellten Äquivalenten, was den Volumenanteil begrenzt, aber einen hohen Wertanteil in den Kategorien Implantate und Keramikrestaurationen sichert. Die europäische regionale CAGR für Dentalverbrauchsmaterialien wird auf 4,9% geschätzt.

Der Nahe Osten und Afrika (MEA) stellen einen angrenzenden Wachstumskorridor für indische Exporteure von Dentalverbrauchsmaterialien dar, wobei die Dentalmärkte des GCC-Raums zunehmend von indischen Herstellern beziehen, angesichts deren Kostenwettbewerbsfähigkeit und verbesserter Qualitätszertifizierungen. Indische Exporte von Dentalverbrauchsmaterialien in die MEA sind von 2021–2024 jährlich um etwa 14% gewachsen, was eine bedeutsame Umkehrhandelsdynamik anzeigt.

Südamerika, obwohl kein primärer Markt für den indischen Handel mit Dentalverbrauchsmaterialien, stellt einen vergleichenden Referenzpunkt dar, wo sich mittelständische nationale Fertigungsmodelle ähnlich denen in Indien entwickeln, und liefert strategische Informationen zu Lokalisierungsstrategien, die globale Akteure im indischen Kontext replizieren könnten.

Die Kundenbasis des indischen Marktes für Dentalverbrauchsmaterialien ist in vier primäre Segmente unterteilt: unabhängige Einzelpraktiker, Mehrstuhl-Klinikgruppen, organisierte Zahnarztketten und zahnmedizinische Einrichtungen des öffentlichen Sektors.

Unabhängige Einzelpraktiker stellen das zahlenmäßig dominante Segment dar und repräsentieren über 65% der gesamten Praktikerbasis. Diese Kohorte ist hoch preissensibel, wobei Kaufentscheidungen primär durch die Gestehungskosten pro Einheit, Produktvertrautheit und die Nähe des lokalen Händlers bestimmt werden. Die Markentreue ist moderat, kann aber durch Preisunterschiede von über 10–12% gestört werden, was dieses Segment zu einem wettbewerbsintensiven Schlachtfeld für nationale Hersteller macht. Die Beschaffung erfolgt typischerweise transaktionsbasiert über lokale Dentalhändler monatlich oder nach Bedarf, mit begrenzter Vorausplanung.

Mehrstuhl-Klinikgruppen besetzen ein Zwischensegment, das Preissensibilität mit einer wachsenden Ausrichtung auf klinische Leistung und Patientenergebnismetriken verbindet. Diese Käufer sind empfänglicher für Produkttests, Präsentationen klinischer Evidenz und die Zusammenarbeit mit Dentalvertretern. Ihre Einkaufsvolumina rechtfertigen das direkte Engagement regionaler Vertriebskräfte, und sie zeigen zunehmendes Interesse an Verbrauchsmaterialkategorien, die dem Premiumisierungstrend des Mundpflegemarktes entsprechen.

Organisierte Zahnarztketten repräsentieren das Segment mit dem höchsten Beschaffungswert pro Standort, angetrieben durch standardisierte Protokolle, Großeinkaufsvereinbarungen und eine Präferenz für Anbieter, die integrierte Produktportfolios, Schulungsunterstützung sowie Konsignations- oder Kreditbedingungen anbieten. Dieses Segment hat sich in Richtung Anbieterkonsolidierung bewegt, wobei führende Ketten landesweit mit weniger als fünf primären Verbrauchsmateriallieferanten zusammenarbeiten. Digitale Beschaffungsportale und E-Tender-Mechanismen entstehen in diesem Segment und komprimieren die traditionellen Händlermargen.

Zahnmedizinische Einrichtungen des öffentlichen Sektors beschaffen über staatliche Ausschreibungsmechanismen, wobei die Einhaltung des niedrigsten Angebots innerhalb der Spezifikationsparameter priorisiert wird. Dieses Segment schätzt Haltbarkeit, regulatorische Zertifizierung und nationale Fertigungsnachweise. Obwohl margenschwach, bietet es Volumenstabilität und Referenzstandortwert für nationale Hersteller.

Eine bemerkenswerte Verhaltensänderung in jüngsten Zyklen ist der zunehmende Einfluss der Ausbildung an Zahnmedizinischen Hochschulen auf die Markenpräferenz bei neu qualifizierten Praktizierenden, was Anbieter dazu veranlasst, in akademische Seeding-Programme als langfristige Strategie zur Nachfrageentwicklung zu investieren.

Die Lieferkettenarchitektur des indischen Marktes für Dentalverbrauchsmaterialien ist durch eine doppelte Abhängigkeit von importierten Spezialrohstoffen und einer national konzentrierten Fertigungs- und Vertriebsebene gekennzeichnet.

Zu den wichtigen vorgelagerten Inputs gehört zahnmedizinisch genutztes Zirkoniumdioxid, das in Keramikrestaurationen verwendet und überwiegend aus China und Australien bezogen wird, wo die Preisvolatilität zwischen 8

Der deutsche Markt für Dentalverbrauchsmaterialien ist, wie im Bericht für Europa angedeutet, ein reifer, aber hoch innovativer und qualitativ anspruchsvoller Sektor, der sich deutlich von der Dynamik des indischen Marktes unterscheidet. Während Indien mit einer beeindruckenden CAGR von 10,3% ein enormes Wachstumspotenzial aufweist, wird das europäische Marktsegment, zu dem Deutschland maßgeblich beiträgt, auf eine moderate CAGR von ca. 4,9% geschätzt. Deutschland gilt als einer der größten Dentalmärkte Europas und zeichnet sich durch ein hohes Pro-Kopf-Einkommen, eine alternde Bevölkerung und ein hochentwickeltes Gesundheitssystem aus, was eine starke Nachfrage nach hochwertigen, langlebigen und ästhetischen zahnmedizinischen Lösungen bedingt. Schätzungen zufolge erreicht das Marktvolumen für Dentalverbrauchsmaterialien in Deutschland einen hohen dreistelligen Millionen- bis Milliarden-Euro-Bereich jährlich, wobei Präzision und Innovationsfähigkeit im Vordergrund stehen.

Dominante Akteure auf dem deutschen Markt sind sowohl global agierende Konzerne mit starken lokalen Präsenzen als auch etablierte deutsche Hersteller. Wie im Bericht hervorgehoben, sind Institut Straumann AG (mit Hauptsitz in der Schweiz, aber starker Präsenz und Einfluss in Deutschland) und Dentsply Sirona Inc. (ein US-Konzern mit bedeutenden F&E- und Produktionsstandorten in Deutschland) maßgebliche Innovations- und Regulierungsmaßstäbe. Daneben prägen weitere namhafte deutsche Unternehmen wie VOCO (Cuxhaven), Kulzer (Hanau) und DMG (Hamburg) den Markt, die für ihre hochwertigen Füllungsmaterialien, Abformmaterialien und CAD/CAM-Produkte bekannt sind.

Das regulatorische Umfeld in Deutschland ist durch strenge europäische Richtlinien geprägt. Die EU-Medizinprodukte-Verordnung (MDR) ist der zentrale Rechtsrahmen für Dentalverbrauchsmaterialien und legt hohe Anforderungen an Sicherheit, Leistung und Qualität fest. Ergänzend dazu sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die chemischen Bestandteile der Produkte sowie nationale DIN-Normen und die Zertifizierungen durch Prüfstellen wie den TÜV von großer Bedeutung. Diese hohen Standards fördern Innovation, erfordern jedoch auch erhebliche Investitionen in die Produktentwicklung und Qualitätssicherung.

Die Distributionskanäle in Deutschland sind gut etabliert und umfassen große Dentaldepots (z.B. Henry Schein, Pluradent), Direktvertrieb durch Hersteller für größere Praxen und Kliniken sowie einen zunehmenden Online-Handel. Das Kaufverhalten der Zahnärzte wird stark von der Präferenz für Qualität, klinische Evidenz und zuverlässigen Kundenservice beeinflusst. Deutsche Patienten legen großen Wert auf Zahngesundheit und sind bereit, in hochwertige Behandlungen und ästhetische Lösungen zu investieren, die oft über die Leistungen der gesetzlichen Krankenversicherung hinausgehen. Dies führt zu einer hohen Akzeptanz von Zuzahlungen für Premium-Produkte wie Keramikrestaurationen und Implantate, wodurch der Markt für innovative und hochpreisige Verbrauchsmaterialien gestärkt wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Indischer Markt für Dentalverbrauchsmaterialien-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören INDIDENT MEDICAL DEVICES, ZIMMER BIOMET HOLDINGS, INC., PRIME DENTAL PRODUCTS PVT LTD, DANAHER CORPORATION, MANI, INC., ADIN DENTAL IMPLANT SYSTEMS LTD., INSTITUT STRAUMANN AG, ANAND MEPRODUCTS PVT., LTD., 3M COMPANY, OSSTEM IMPLANT CO., LTD., DENTSPLY SIRONA INC..

Die Marktsegmente umfassen Produkt, Endodontie, Andere Dentalverbrauchsmaterialien.

Die Marktgröße wird für 2022 auf USD 281.28 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 2012 und USD 4370.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Indischer Markt für Dentalverbrauchsmaterialien“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Indischer Markt für Dentalverbrauchsmaterialien informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.