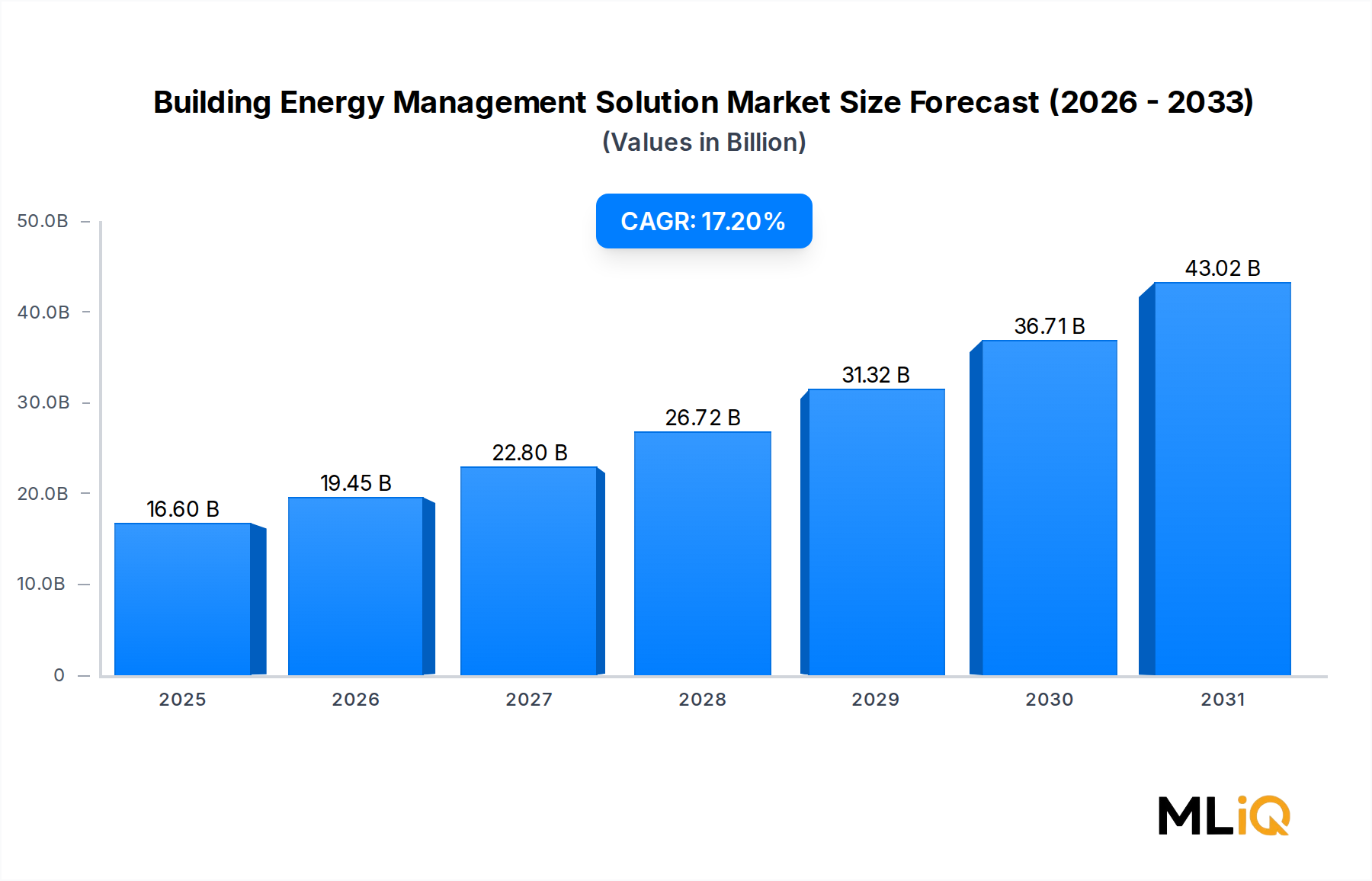

HVAC-Segmentdominanz im Markt für Gebäudemanagementlösungen

Innerhalb der Anwendungssegmentierung des Marktes für Gebäudemanagementlösungen rangiert das HVAC (Heizung, Lüftung und Klimatisierung)-Teilsegment stets als größter Umsatzträger und beansprucht einen geschätzten Anteil von 55–60 % der gesamten anwendungsbezogenen Ausgaben. Diese Dominanz ist weder zufällig noch vorübergehend – sie spiegelt die strukturelle Realität wider, dass HVAC-Systeme zwischen 40–60 % des gesamten Energieverbrauchs eines typischen Gewerbegebäudes ausmachen, was sie zum größten Einzelziel für Optimierungs- und Automatisierungsinvestitionen macht.

Die Begründung für die Vorrangstellung von HVAC ist vielfältig. Erstens ist das Wärmekomfortmanagement für die meisten Gebäudekategorien – Büros, Krankenhäuser, Rechenzentren, Einzelhandelsumgebungen und Bildungseinrichtungen – betrieblich nicht verhandelbar; alle erfordern eine zuverlässige Klimatisierung unabhängig von den Belegungsmustern. Zweitens sind HVAC-Systeme von Natur aus komplex und umfassen Kompressoren, Kältemaschinen, Kühltürme, Lüftungsgeräte und Frequenzumrichter, die jeweils kontinuierliche Telemetriedaten erzeugen, die moderne Gebäudemanagementplattformen zur Effizienzsteigerung interpretieren können. Drittens schreiben regulatorische Rahmenbedingungen wie der ASHRAE Standard 90.1 und Title 24 in Kalifornien explizit HVAC-Leistungsbenchmarks vor, wodurch compliance-gesteuerte Beschaffungszyklen entstehen.

Aus technologischer Sicht hat sich die Integration von Modellen zur prädiktiven Regelung (MPC) in das HVAC-Management als kritisches Unterscheidungsmerkmal erwiesen. Diese Algorithmen nutzen Wettervorhersagen, Belegungsprognosen und Echtzeit-Energiepreisdaten, um Gebäudeflächen vorzubereiten und die Spitzenlastkosten in dokumentierten Implementierungen um bis zu 20–30 % zu senken. Große Anbieter wie Siemens AG, Schneider Electric und Honeywell International Inc haben jeweils MPC-Fähigkeiten in ihre führenden Gebäudeautomatisierungsplattformen integriert, wodurch die HVAC-Optimierung als zentrales Wertversprechen ihrer Lösungsportfolios weiter verankert wird.

Die Wettbewerbsdynamik innerhalb des HVAC-Anwendungssegments verschärft sich, da reine Softwareunternehmen – einschließlich Start-ups, die maschinelles Lernen nutzen – etablierte Anbieter von Gebäudeautomatisierungssystemen (BAS) herausfordern. Unternehmen wie Mcloud Technologies Inc haben sich speziell auf KI-gesteuerte HVAC-Fehlererkennung und -diagnose positioniert und Cloud-native Tools angeboten, die bestehende BAS-Infrastrukturen nachrüsten, ohne Hardware-Austausch zu erfordern. Diese Software-Overlay-Strategie erweist sich als besonders attraktiv für mittelständische Gebäudebetreiber, die keine vollständigen Infrastruktur-Erneuerungszyklen rechtfertigen können.

Drahtlose Konnektivität gestaltet die Architektur des HVAC-Energiemanagements neu. Die Verbreitung drahtloser Sensoren – einschließlich Zigbee-, Z-Wave- und LoRaWAN-basierter Geräte – ermöglicht eine granulare Zonenüberwachung zu einem Bruchteil der Kosten drahtgebundener Implementierungen. Dies hat den adressierbaren Markt für HVAC-Optimierung auf kleinere Gewerbegebäude (900–9.000 Quadratmeter bzw. 10.000–100.000 Quadratfuß) ausgedehnt, die zuvor mit traditioneller drahtgebundener BAS-Infrastruktur unwirtschaftlich zu bedienen waren.

Der Umsatzanteil des HVAC-Segments wird voraussichtlich bis 2033 eher konsolidiert als erodiert, da der Übergang zu elektrifiziertem Heizen (Wärmepumpen) neue Komplexitätsebenen und Optimierungsmöglichkeiten hinzufügt. Gebäude, die von gasbefeuerten Systemen auf elektrische Wärmepumpen umstellen, benötigen ein ausgeklügeltes Lastmanagement, um Netzbelastungen und Versorgungsunternehmen-Strafzölle zu vermeiden, wodurch wiederkehrende Software-Abonnementumsätze für Plattformanbieter entstehen.

Nicht-HVAC-Anwendungen – einschließlich Lichtsteuerung, Lastmanagement von Steckdosen, Aufzugsystemen und Integration erneuerbarer Energien – wachsen schnell, bleiben aber fragmentiert und haben einen geringeren durchschnittlichen Auftragswert. Ihr kombiniertes Wachstum wird voraussichtlich den relativen Anteil des HVAC-Segments von heute etwa 58 % auf näher an 52 % bis 2033 reduzieren, aber der absolute Umsatz aus der HVAC-Optimierung wird weiterhin erheblich steigen.

Schlüsselakteure, die in diesem Segment Premium-Umsätze erzielen, sind diejenigen, die Full-Stack-Lösungen anbieten: integrierte Hardware-Controller, Cloud-Analyseplattformen und Managed-Service-Wraps, die Leistungsgarantien in Energy-as-a-Service-Verträge bündeln. Dieses Modell gleicht die Anreize des Anbieters mit den Ergebnissen des Gebäudeeigentümers ab und hat sich bei großen Portfolio-Deals mit REITs, Krankenhausnetzwerken und Universitätssystemen als äußerst effektiv erwiesen.