1. Welche sind die wichtigsten Wachstumstreiber für den Online-Sportwettenmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Online-Sportwettenmarkt-Marktes fördern.

+1 2315155523

Online-Sportwettenmarkt

Online-Sportwettenmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

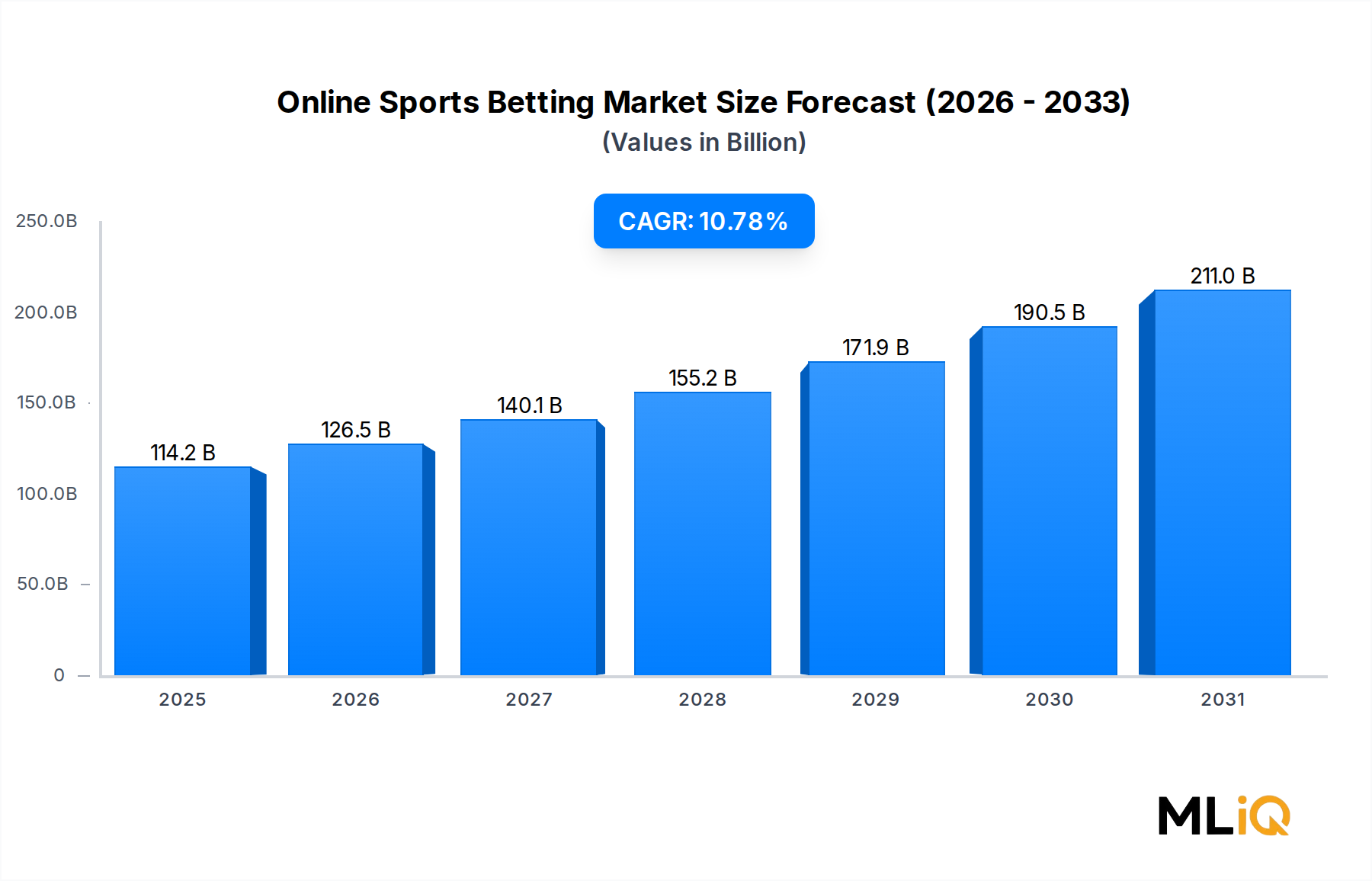

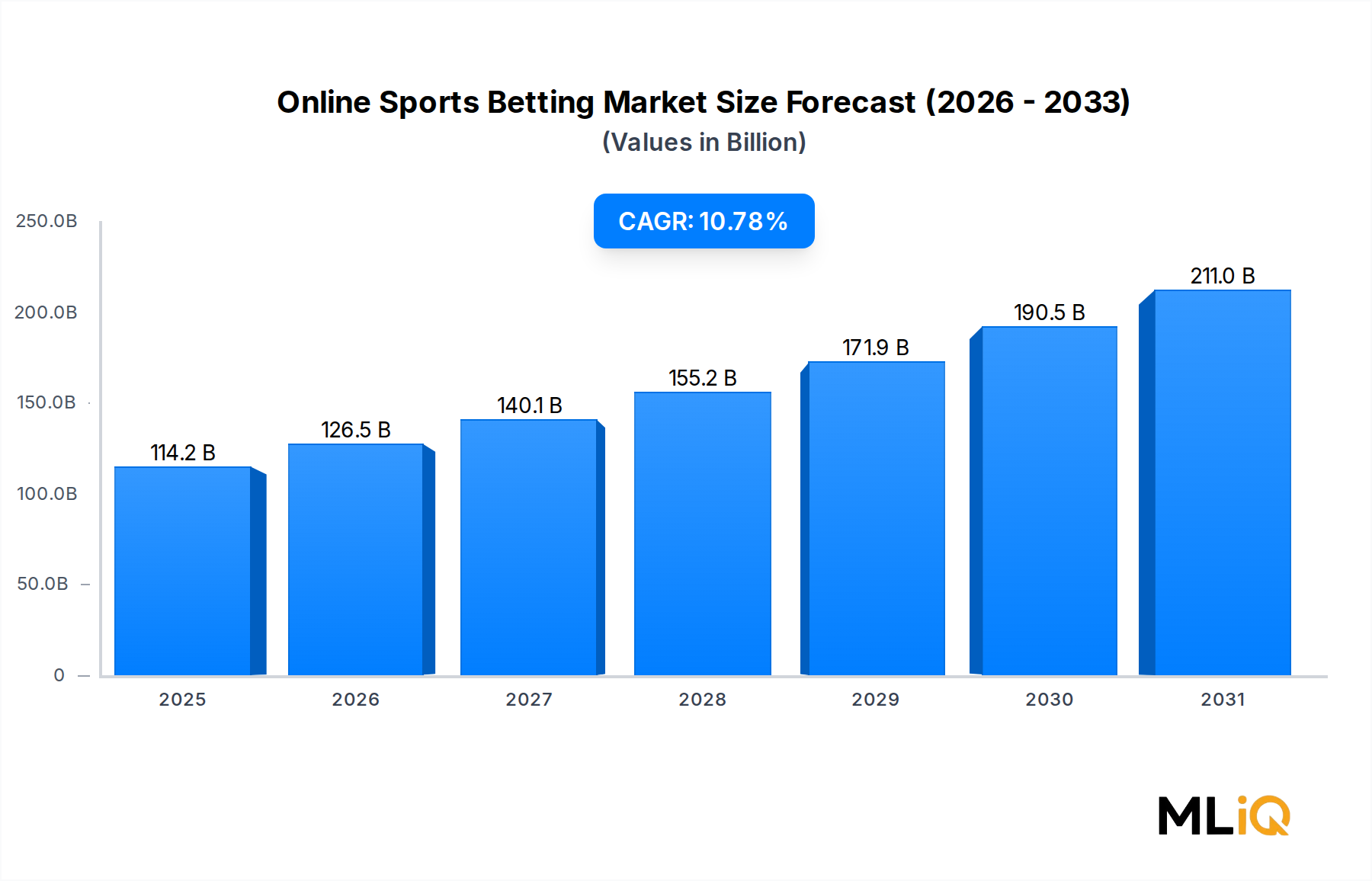

Der globale Online-Sportwettenmarkt wird im Jahr 2025 auf 114,15 Milliarden US-Dollar (ca. 105 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,78 % expandieren, wobei er bis zum Ende des Prognosezeitraums eine geschätzte Bewertung von über 260 Milliarden US-Dollar erreichen wird. Diese robuste Expansion wird durch eine Kombination aus regulatorischer Liberalisierung, beschleunigter Smartphone-Penetration und einem beispiellosen Anstieg des Konsums von Live-Event-Streaming gestützt, der die Art und Weise, wie Wettende weltweit mit Sportinhalten interagieren, neu definiert hat.

Zu den wichtigsten Nachfragetreibern gehört die fortschreitende Legalisierung von Sportwetten in Nordamerika nach dem Urteil des US-amerikanischen Obersten Gerichtshofs von 2018, das den Professional and Amateur Sports Protection Act (PASPA) aufhob und effektiv einen adressierbaren Markt im Wert von mehreren Hundert Milliarden US-Dollar eröffnete. Seit diesem Wendepunkt haben mehr als 35 US-Bundesstaaten Sportwettengesetze erlassen, die jährlich Milliarden an Umsatz und Steuereinnahmen generieren. Gleichzeitig hat die Modernisierung der digitalen Zahlungsinfrastruktur die Reibung in den Ein- und Auszahlungszyklen reduziert, was die Kundenbindung und die Lifetime-Value-Metriken verbessert.

Aus makroökonomischer Sicht ermöglicht die Verbreitung von 5G-Konnektivität Echtzeit-In-Play-Wett-Erlebnisse mit geringer Latenz, die zuvor durch Netzwerkengpässe eingeschränkt waren. Betreiber nutzen dies, indem sie ihre Live-Wetten-Kataloge erweitern, wobei In-Play-Wetten mittlerweile über 40 % des gesamten Wettvolumens auf großen Plattformen ausmachen. Die Integration von maschinellem Lernen gestützter Quotenermittlung und dynamischer Preismodelle hat die Margen der Betreiber weiter verbessert und gleichzeitig die Markttiefe und den Nutzen für die Wettenden erhöht.

Die Wettbewerbslandschaft wird durch Konsolidierung neu gestaltet, wobei Large-Cap-Betreiber transformative M&A-Strategien umsetzen, um proprietäre Technologiesysteme, Datenrechte und Medienvertriebsressourcen zu erwerben. Die Schnittmenge von Sportmedien und Wetten, wie sie durch Partnerschaften zwischen Ligen, Sendern und Betreibern beispielhaft dargestellt wird, schafft leistungsstarke Kundenakquisitionskanäle, die durch traditionelle Werbung nicht repliziert werden können.

Mit Blick auf die Zukunft ist der Online-Sportwettenmarkt für ein dauerhaftes, sich verstärkendes Wachstum positioniert, da aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika und Afrika ihre regulatorischen Rahmenbedingungen schrittweise liberalisieren. Die Konvergenz von Wetten mit interaktiven Unterhaltungsformaten – einschließlich E-Sports, virtueller Sport und gamifizierter Mikrowetten – erweitert die adressierbare demografische Basis über traditionelle Sportwetten hinaus und zieht digital-affine, jüngere Verbraucher an, die immersive, datenreiche Wetterlebnisse fordern. Die Aussichten bis 2033 bleiben stark konstruktiv, wobei Technologieinnovation als primärer Hebel sowohl für das Umsatzwachstum als auch für die Margenexpansion entlang der Wertschöpfungskette dient.

Innerhalb des Online-Sportwettenmarktes hat sich das Segment der mobilen Plattformen als eindeutiger Umsatzführer etabliert und macht ab 2025 schätzungsweise 65 % oder mehr der gesamten Bruttospielerträge (GGR) weltweit aus. Diese Dominanz spiegelt eine strukturelle Verhaltensänderung bei den Wettenden wider, die zunehmend die Bequemlichkeit, Unmittelbarkeit und Personalisierung von Smartphone-Anwendungen gegenüber Desktop- oder Einzelhandels-Schnittstellen bevorzugen. Der Anteil des Mobilsegments ist von etwa 40 % im Jahr 2018 stetig auf seine derzeitige führende Position gewachsen, angetrieben durch Verbesserungen im App-Design, biometrische Authentifizierung und standortbezogene Dienste.

Mehrere Faktoren untermauern die anhaltende Vorherrschaft von Mobilgeräten. Erstens haben die Smartphone-Adoptionsraten in Schlüsselmärkten wie dem Vereinigten Königreich, Australien und den Vereinigten Staaten 85 % überschritten, wodurch riesige adressierbare Zielgruppen mit ständigem Internetzugang entstehen. Zweitens haben Verbesserungen auf Betriebssystemebene – insbesondere bei der Zustellung von Push-Benachrichtigungen und widgetbasierten Live-Score-Integrationen – die Engagement-Schwelle gesenkt und es den Betreibern ermöglicht, Wettende zu kontextrelevanten Zeitpunkten während Live-Sportereignissen zu erreichen. Drittens hat die Aufhebung von App-Store-Beschränkungen für Wettanwendungen in regulierten Märkten das organische Auffinden und die Download-Volumina dramatisch erweitert.

Aus Sicht der Produktarchitektur haben Mobile-First-Betreiber stark in native iOS- und Android-Anwendungen investiert, die gerätespezifische Funktionen nutzen: haptisches Feedback zur Wettbestätigung, Augmented-Reality-Overlays für stadionbasierte Erlebnisse und sprachgesteuerte Wettplatzierung über Smart-Assistant-Integration. Diese Funktionen haben zu messbar höheren Sitzungsfrequenzen und Wett-pro-Sitzung-Metriken im Vergleich zu Desktop-Äquivalenten beigetragen.

Flutter Entertainment Plc, Betreiber von FanDuel und Paddy Power, hat wohl den Branchenstandard für mobile Produktexzellenz gesetzt, wobei seine FanDuel-Anwendung durchweg zu den umsatzstärksten Sportanwendungen im US-App Store zählt. Bet365, weithin als globaler Maßstab für mobile Sportwetten-UX angesehen, verarbeitet den Großteil seines enormen Wettvolumens – Berichten zufolge über 70 Milliarden US-Dollar jährliches Wettvolumen – über mobile Kanäle. DraftKings, obwohl nicht unter den Primärunternehmen in diesem Bericht aufgeführt, war ebenfalls ein bedeutender Mobile-Native-Beitragender im nordamerikanischen Kontext.

Das Offline-Segment hingegen erlebt eine strukturelle Kontraktion, da die Wirtschaftlichkeit von Einzelhandels-Sportwetten durch hohe Fixkosten, geografische Beschränkungen und die Unfähigkeit, eine mit digitalen Plattformen vergleichbare Tiefe bei In-Play-Wetten anzubieten, herausgefordert wird. Regulatorische Anforderungen in bestimmten Gerichtsbarkeiten schreiben eine Einzelhandelspräsenz als Bedingung für eine digitale Lizenzierung vor, was ein gewisses Offline-Volumen aufrechterhält, aber die langfristige Entwicklung begünstigt eindeutig die mobile Konsolidierung.

Die Segmentierung nach Geräteausblick zeigt auch eine deutliche Differenzierung bei den Wettenden-Demografien. Desktop-Nutzer weisen tendenziell höhere durchschnittliche Einsatzgrößen und längere Sitzungsdauern auf und neigen zu hochwertigen Freizeit- und professionellen Wettenden, die größere Bildschirmflächen für die Analyse mehrerer Märkte bevorzugen. Mobile Nutzer hingegen zeigen eine höhere Wettfrequenz mit niedrigeren durchschnittlichen Einsätzen, was ein Gelegenheits-, ereignisgesteuertes Wettverhalten widerspiegelt. Betreiber entwickeln differenzierte Produkterlebnisse, um beide Kohorten zu bedienen, ohne sich gegenseitig zu kannibalisieren, wobei die geräteübergreifende Kontinuität – einschließlich synchronisierter Wettscheine, gemeinsamer Wallet-Guthaben und vereinheitlichter Kontohistorien – zu einer grundlegenden Produkterwartung und nicht mehr zu einer Premium-Funktion wird.

Die Entwicklung für das Mobilsegment deutet auf eine weitere Anteilskonsolidierung bis 2033 hin, wobei die Progressive Web Application (PWA)-Technologie es den Betreibern ermöglichen wird, die App-Store-Verbreitung in bestimmten Märkten ganz zu umgehen, wodurch die Kosten für die Kundenakquise gesenkt und die Reichweite in Märkte erweitert werden, in denen native App-Installationen regulatorischen oder technischen Hindernissen gegenüberstehen.

Die Wachstumskurve des Online-Sportwettenmarktes wird durch mehrere starke Treiber und entgegenwirkende Hemmnisse bestimmt, die zusammen das Risiko-Rendite-Profil für Betreiber und Investoren definieren.

Die regulatorische Expansion stellt den stärksten strukturellen Treiber dar. Ab 2025 haben mehr als 100 Jurisdiktionen weltweit eine Form von legalen Sportwettenrahmenbedingungen erlassen, verglichen mit weniger als 40 im Jahr 2015. Jeder neue regulierte Markt schafft sofortige adressierbare Umsatzmöglichkeiten und legitimiert gleichzeitig den Sektor für institutionelles Kapital. Allein die Vereinigten Staaten haben seit der Aufhebung von PASPA über 220 Milliarden US-Dollar an kumuliertem Wettvolumen generiert, wobei die jährlichen GGR bis 2024 11 Milliarden US-Dollar überschreiten. Die brasilianische Sportwettenlegalisierung von 2023 – die eine Bevölkerung von 215 Millionen umfasst – stellt vielleicht das größte kurzfristige Marktexpansionsereignis weltweit dar.

Das Wachstum der Smartphone- und Internetdurchdringung im asiatisch-pazifischen Raum und in Subsahara-Afrika ist ein sekundärer struktureller Treiber. Die Zahl der mobilen Internetnutzer in diesen Regionen wird im Prognosezeitraum voraussichtlich um Hunderte Millionen steigen, wobei jeder einen potenziellen neuen Wettenden darstellt. Der Markt für mobiles Glücksspiel profitiert direkt von diesem Infrastrukturausbau, und die Synergien mit dem Online-Sportwettenmarkt sind erheblich.

Die Produktinnovation bei In-Play-Wetten ist ein nachfrageseitiger Treiber mit quantifizierbaren Auswirkungen. Betreiber, die umfassende Live-Wetten-Kataloge anbieten, berichten laut Branchen-Benchmarking-Daten über 25–35 % höhere GGR pro aktivem Nutzer im Vergleich zu reinen Pre-Match-Wettbewerbern. Die Ausweitung von Live-Wetten auf bisher unterversorgte Sportarten – einschließlich Cricket, Tennis und E-Sports – erweitert die Engagement-Fenster und die Wettfrequenz.

Zu den Einschränkungen gehören die Regulierung von problematischem Glücksspiel und die Kosten für die Einhaltung verantwortungsbewussten Spielens, die im Vereinigten Königreich und in Australien erheblich gestiegen sind. Die Erschwinglichkeitsprüfungen und Einsatzlimitvorschläge der UK Gambling Commission haben die Aktivitäten von High-Value-Wettenden unterdrückt und zu Umsatzrückgängen für Betreiber mit starker UK-Exposition beigetragen. Cybersicherheit und Betrugsrisiken stellen eine betriebliche Einschränkung dar, wobei Kontoübernahmen und Bonusmissbrauch Verluste verursachen, die branchenweit auf 1–3 % des GGR geschätzt werden. Herausforderungen bei der Zahlungsabwicklung in Märkten ohne etablierte Fintech-Infrastruktur führen zu Reibungen, die die Abwanderungsraten bei neu gewonnenen Kunden erhöhen.

GVC Holdings Plc (jetzt Entain Plc): Dieser Betreiber besitzt Ladbrokes, Coral, **bwin** und **Sportingbet** sowie weitere Marken. Entain betreibt eines der weltweit größten Omnichannel-Wettnetzwerke und war Gegenstand großer M&A-Spekulationen, einschließlich eines vorgeschlagenen Übernahmeversuchs von MGM Resorts International. Dieser Betreiber ist mit Marken wie bwin und Sportingbet stark im deutschen Markt präsent.

Bet365: Ein privat geführter Betreiber, der weithin als das weltweit größte Online-Sportwettenunternehmen nach Wettvolumen gilt, mit einem gemeldeten jährlichen Wettvolumen von über 70 Milliarden US-Dollar. Das proprietäre Technologiesystem von Bet365, die Tiefe der In-Play-Wetten und die globale Produktkonsistenz setzen den Wettbewerbsmaßstab, an dem öffentliche Wettbewerber oft gemessen werden. Dieser privat geführte Betreiber ist auch im deutschen Markt mit seiner fortschrittlichen Technologie und dem tiefen In-Play-Wettangebot sehr präsent.

888 Holdings Plc: Ein diversifizierter Online-Glücksspielbetreiber mit bedeutenden Sportwetten-, Casino- und Poker-Vertikalen. Das Unternehmen schloss seine transformative Übernahme der nicht-amerikanischen Geschäfte von William Hill im Jahr 2022 ab und erweiterte damit seine Größe und geografische Präsenz in regulierten europäischen Märkten dramatisch. Ein diversifizierter Online-Glücksspielbetreiber, der nach der Übernahme der nicht-US-Geschäfte von William Hill auch in regulierten europäischen Märkten, einschließlich Deutschland, eine erhebliche Präsenz hat.

Kindred Group Plc: Ein in Skandinavien ansässiger Multi-Marken-Betreiber, der unter anderem Unibet, 32Red und Maria Casino betreibt. Kindred hat sich als Verfechter verantwortungsvollen Glücksspiels hervorgetan und öffentliche Ziele gesetzt, bis 2023 0 % des Umsatzes aus schädlichem Glücksspiel zu erzielen, was die branchenweite ESG-Positionierung beeinflusst. Ein in Skandinavien ansässiger Multi-Marken-Betreiber (z.B. Unibet), der auch eine aktive Rolle im deutschen Online-Sportwettenmarkt spielt.

Flutter Entertainment Plc: Die weltweit größte Online-Sportwetten- und Glücksspielgruppe nach Umsatz, die FanDuel, Paddy Power, Betfair, Sky Betting & Gaming und PokerStars betreibt. Die US-Tochtergesellschaft FanDuel von Flutter hält etwa 50 % Marktanteil an den amerikanischen Online-Sportwetten-GGR und ist damit die dominierende Kraft im weltweit am schnellsten wachsenden regulierten Markt. Die weltweit größte Online-Sportwetten- und Glücksspielgruppe nach Umsatz, mit Marken wie FanDuel, Paddy Power, Betfair und PokerStars, die auch im deutschen Markt aktiv ist.

The Stars Group Inc.: Ein großer Online-Gaming-Konzern, der vor seiner Übernahme durch Flutter Entertainment im Jahr 2020 PokerStars und BetStars betrieb. Vor der Konsolidierung war es eines der größten börsennotierten Online-Gaming-Unternehmen nach Umsatz, mit bedeutenden Sportwettenaktivitäten in ganz Europa und Australien. Ein großer Online-Gaming-Konzern, der vor der Übernahme durch Flutter Entertainment im Jahr 2020 PokerStars und BetStars betrieb und erhebliche Sportwettenaktivitäten in Europa hatte, die nun unter Flutter weitergeführt werden.

William Hill Plc: Einer der historisch bedeutendsten britischen Buchmacher, William Hill wurde 2021 von Caesars Entertainment übernommen. Die britischen und internationalen Digitalgeschäfte wurden anschließend an 888 Holdings verkauft, während Caesars die US-amerikanischen digitalen und stationären Sportwetten-Assets unter der Marke Caesars Sportsbook behielt. Einer der historisch bedeutendsten britischen Buchmacher, dessen europäische und internationale Digitalgeschäfte an 888 Holdings verkauft wurden und zuvor auch im deutschen Markt aktiv waren.

Webis Holdings Plc: Ein Betreiber mit kleinerer Marktkapitalisierung mit Pari-Mutuel- und Festquoten-Wettangeboten, der hauptsächlich die Märkte in den USA und auf der Isle of Man bedient. Das Unternehmen hat eine Nischenpositionierung bei pferderennbezogenen Wettprodukten und Totalisator-Pool-Diensten verfolgt.

Sportech Plc: Ein Technologie- und Wettlösungen-Anbieter, der sich auf Fußball-Pools, Pari-Mutuel-Systeme und lizenzierte Glücksspielstätten konzentriert. Sportech differenziert sich durch B2B-Technologielizenzen anstatt durch direkte Verbrauchergeschäfte und bedient Betreiber und Regierungen.

Churchill Downs Inc.: Hauptsächlich bekannt für sein ikonisches Kentucky Derby und seine Pferderennanlagen, hat Churchill Downs aggressiv in digitale Wetten über seine TwinSpires-Plattform und strategische Investitionen in regionale Glücksspieleigentum expandiert. Das Unternehmen nutzt seine Renninfrastruktur als differenzierten Kundenakquisitionskanal.

März 2023: Brasilien verabschiedete seinen regulatorischen Rahmen für Sportwetten und öffnete damit einen der weltweit größten unerschlossenen Märkte für lizenzierte Betreiber, was eine Welle von Markteintrittsanmeldungen von globalen Betreibern wie Bet365, Flutter Entertainment und Kindred Group auslöste.

Juni 2023: 888 Holdings Plc schloss die Integration der internationalen digitalen Assets von William Hill ab und schuf damit eine kombinierte Einheit mit über 2 Milliarden US-Dollar Jahresumsatz und Präsenz in mehr als 15 regulierten Märkten in Europa und darüber hinaus.

September 2023: Flutter Entertainment Plc listete seine US-Geschäfte über eine Zweitnotierung an der New York Stock Exchange, wodurch FanDuel einen verbesserten Zugang zu den Kapitalmärkten erhielt und die Milliarden-Dollar-Bewertung des US-Sportwettensegments bestätigt wurde.

Januar 2024: Die United Kingdom Gambling Commission veröffentlichte aktualisierte Konsultationsvorschläge zur Erschwinglichkeitsprüfung, was zu erheblichen Kommentaren von Betreibern führte und potenzielle GGR-Gegenwinde für auf Großbritannien fokussierte Betreiber, die jährlich über 500 Millionen Pfund umsetzen, vorwegnimmt.

April 2024: Entain Plc (ehemals GVC Holdings) kündigte eine strategische Partnerschaft mit einem führenden US-Medienkonglomerat an, um markengerechte Wettinhalte in Live-Sportübertragungen zu integrieren und die Konvergenz von Medien- und Wettvertrieb zu beschleunigen.

Oktober 2024: North Carolina startete legale Online-Sportwetten, wodurch eine erwachsene Bevölkerung von über 10 Millionen dem regulierten US-Markt hinzugefügt wurde und innerhalb des ersten Betriebsmonats über 200 Millionen US-Dollar an Wettvolumen generiert wurden.

Februar 2025: Mehrere asiatisch-pazifische Gerichtsbarkeiten, darunter Thailand und die Philippinen, trieben legislative Rahmenbedingungen für lizenzierte Online-Sportwetten voran, was eine neue Welle der Marktliberalisierung im asiatisch-pazifischen Raum signalisiert, die bis 2030 zusätzliche GGR-Chancen von 15–20 Milliarden US-Dollar erschließen könnte.

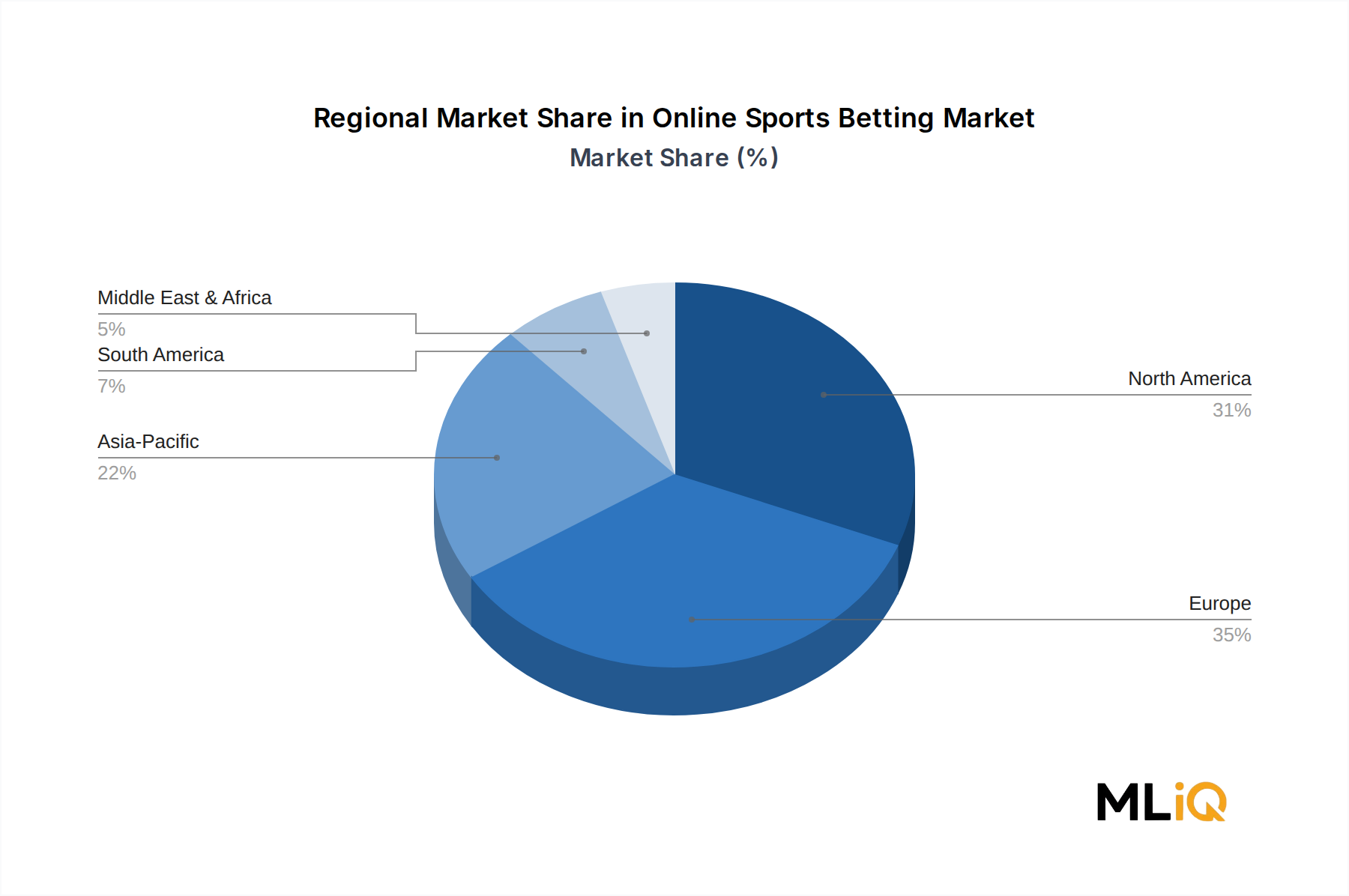

Der Online-Sportwettenmarkt weist eine ausgeprägte regionale Heterogenität hinsichtlich Marktreife, Regulierungsansatz, Wachstumsgeschwindigkeit und Wettendenverhalten auf, was differenzierte strategische Ansätze für globale Betreiber erforderlich macht.

Europa stellt den reifsten regionalen Markt dar und macht schätzungsweise 38–42 % des globalen GGR aus. Das Vereinigte Königreich bleibt der größte nationale Einzelmarkt, wobei die UK Gambling Commission für den letzten Jahreszeitraum lizenzierte Betreiber-GGR von über 6,9 Milliarden Pfund im Sportwettenbereich meldete. Deutschland, Frankreich, Spanien und Italien tragen kollektiv ein erhebliches zusätzliches Volumen bei, obwohl regulatorische Fragmentierung und Steuerdifferenzen zwischen den Gerichtsbarkeiten die betriebliche Komplexität erhöhen. Die europäische Marktwachstumsrate (CAGR) bis 2033 wird auf etwa 5–6 % prognostiziert, was einen reifen Basiseffekt und zunehmende regulatorische Kosten als Hemmnisse widerspiegelt.

Nordamerika ist der am schnellsten wachsende große regionale Markt, der fast ausschließlich durch den progressiven US-Bundesstaats-für-Bundesstaats-Legalisierungszyklus, der 2018 begann, angetrieben wird. Die CAGR der Region wird bis 2028 auf 17–20 % geschätzt und moderiert danach, wenn die Marktdurchdringung reifer wird. Der US-Sportwettenmarkt generierte 2024 über 11 Milliarden US-Dollar GGR, wobei Prognosen einen jährlichen GGR-Markt von über 20 Milliarden US-Dollar bis 2030 nahelegen, da verbleibende bevölkerungsreiche Staaten wie Kalifornien und Texas auf eine Legalisierung zusteuern. Der kanadische Markt Ontario, der 2022 gestartet wurde, hat schnell über 30 lizenzierte Betreiber angezogen und ist auf dem Weg zu über 1 Milliarde US-Dollar jährlichem GGR.

Asien-Pazifik ist die langfristig größte potenzielle regionale Chance, Heimat von etwa 60 % der weltweiten Sportwetten auf informeller Basis. Die formale Marktlegalisierung auf den Philippinen, in Japan (begrenzt auf bestimmte Sportarten) und zunehmend in südostasiatischen Märkten beginnt, diese latente Nachfrage in lizenzierte Rahmenbedingungen zu lenken. Die regionale CAGR wird bis 2033 auf 14–16 % geschätzt, obwohl diese Zahl die Gesamtchance angesichts des Umfangs der unregulierten Aktivitäten, die allmählich auf lizenzierte Plattformen migrieren werden, unterschätzt.

Lateinamerika erlebt eine rasche Formalisierung, angeführt von Brasiliens wegweisender Gesetzgebung von 2023. Die kombinierte GGR-Chance der Region wird bis 2030 auf jährlich 5–8 Milliarden US-Dollar geschätzt, wobei Brasilien allein 60–70 % des regionalen Wertes ausmacht. Argentinien und Kolumbien verfügen über funktionale regulierte Rahmenbedingungen mit wachsender Betreiberbeteiligung. Die regionale CAGR wird bis 2030 auf 18–22 % geschätzt.

Mittlerer Osten und Afrika stellen eine aufstrebende Grenze dar. Während religiöse und kulturelle Beschränkungen die Penetration in weiten Teilen des Nahen Ostens einschränken, unterhält Südafrika einen aktiven lizenzierten Wettmarkt, und das größere Subsahara-Afrika – insbesondere Nigeria, Kenia und Ghana – generiert erhebliche mobile Wettaktivitäten, angetrieben durch junge Demografien und tiefes Engagement im Fußball. Die afrikanische regionale CAGR wird bis 2033 auf 12–15 % geschätzt.

Der Online-Sportwettenmarkt war in den letzten drei Jahren eine der aktivsten Arenen für M&A, Venture-Finanzierungen und strategische Partnerschaften innerhalb der breiteren Sektoren für Verbrauchertechnologie und Unterhaltung. Der gesamte ausgewiesene Transaktionswert in diesem Sektor überstieg zwischen 2021 und 2024 15 Milliarden US-Dollar, was sowohl die Konsolidierung unter reifen Betreibern als auch die Kapitalbildung in Wachstumsphasen rund um Technologie-Enabler widerspiegelt.

Das folgenreichste M&A-Ereignis des jüngsten Zyklus war die Übernahme von William Hill Plc durch Caesars Entertainment für etwa 3,7 Milliarden US-Dollar im Jahr 2021, die Caesars eine skalierte digitale Sportwettenplattform verschaffte, um mit Flutter und DraftKings auf dem US-Markt zu konkurrieren. Die anschließende Ausgliederung und der Verkauf von William Hill

Der deutsche Online-Sportwettenmarkt ist ein bedeutender Teil des europäischen Sektors, der laut Bericht schätzungsweise 38–42 % des globalen Bruttospielertrags (GGR) ausmacht und im Jahr 2025 ein Volumen von etwa 40–44 Milliarden Euro erreichen dürfte. Deutschland profitiert von einer starken Wirtschaft, einer hohen Kaufkraft und einer tief verwurzelten Sportbegeisterung, insbesondere für Fußball. Das Wachstum des europäischen Marktes wird bis 2033 mit einer jährlichen Rate von 5–6 % prognostiziert, wobei Deutschland als einer der Kernmärkte maßgeblich dazu beiträgt.

Die Landschaft der Online-Sportwetten in Deutschland wurde maßgeblich durch den am 1. Juli 2021 in Kraft getretenen Glücksspielstaatsvertrag (GlüStV 2021) neu geordnet. Dieser Vertrag hat einen einheitlichen Rechtsrahmen für Online-Glücksspiele und Sportwetten in ganz Deutschland geschaffen, der zuvor durch die unterschiedlichen Regelungen der Bundesländer fragmentiert war. Die Gemeinsame Glücksspielbehörde der Länder (GGL) ist seitdem die zentrale Aufsichtsbehörde, die für die Erteilung von Lizenzen und die Überwachung der Einhaltung der Vorschriften zuständig ist.

Zu den dominierenden Akteuren im deutschen Markt gehören internationale Betreiber, die sich erfolgreich an die neuen regulatorischen Rahmenbedingungen angepasst haben. Unternehmen wie Entain Plc (mit Marken wie bwin und Sportingbet), Bet365, 888 Holdings Plc und die Kindred Group Plc (mit Unibet) sind aufgrund ihrer globalen Präsenz und ihrer Investitionen in lokale Lizenzen und Marketingstrategien stark vertreten. Diese Anbieter zeichnen sich durch ihre robusten Technologie-Stacks und ihr umfassendes Wettangebot aus, insbesondere im Bereich der Live-Wetten.

Der GlüStV 2021 legt strenge Standards für den Spielerschutz fest, darunter ein monatliches Einzahlungslimit von 1.000 Euro für alle Glücksspielanbieter, die Möglichkeit zur Selbstsperre sowie Werbebeschränkungen, um problematisches Spielverhalten einzudämmen. Diese Maßnahmen zielen darauf ab, ein sicheres und verantwortungsbewusstes Spielumfeld zu gewährleisten, was die Betriebskosten für die Anbieter erhöht, aber die Legitimität des Marktes stärkt. Die Verteilung erfolgt primär über digitale Kanäle, wobei mobile Plattformen (Smartphones und Tablets) auch in Deutschland die dominante Rolle spielen und den Großteil des Wettvolumens ausmachen, wie es die globalen Trends widerspiegeln. Deutsche Verbraucher schätzen die Bequemlichkeit und die Möglichkeiten von In-Play-Wetten, die über mobile Apps angeboten werden, sind aber gleichzeitig sensibel für Sicherheit und Seriosität der Anbieter.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.78% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Online-Sportwettenmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Webis Holdings Plc, The Stars Group Inc., 888 Holdings Plc, Sportech Plc, Flutter Entertainment Plc, Churchill Downs Inc., GVC Holdings Plc, Bet365, Kindred Group Plc, William Hill Plc.

Die Marktsegmente umfassen Plattform, Typ, Sportart, Geräteausblick.

Die Marktgröße wird für 2022 auf USD 114.15 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Online-Sportwettenmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Online-Sportwettenmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.