1. Welche sind die wichtigsten Wachstumstreiber für den Deutscher Sharing Economy Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Deutscher Sharing Economy Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

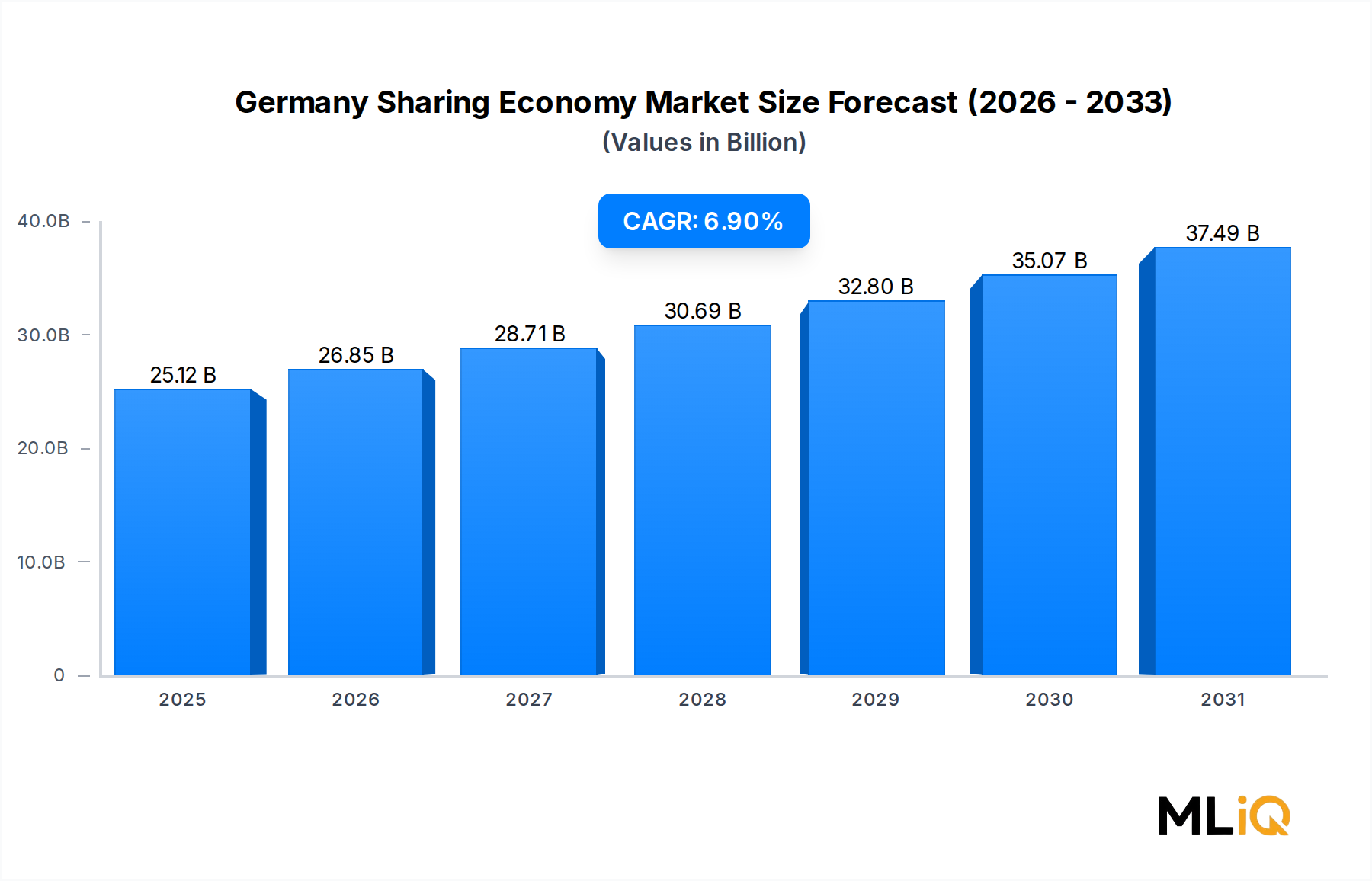

Der deutsche Sharing-Economy-Markt wird voraussichtlich bis **2033** eine Bewertung von 25,12 Milliarden USD (ca. 23,11 Milliarden €) erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9% im Prognosezeitraum von **2025** bis **2033**. Deutschland, als Europas größte Volkswirtschaft, hat sich als eines der dynamischsten Sharing-Economy-Ökosysteme weltweit positioniert, gestützt durch eine robuste digitale Infrastruktur, eine hohe Smartphone-Durchdringung und eine kulturell verankerte Neigung zu Nachhaltigkeit und Ressourceneffizienz.

Die Wachstumsentwicklung des Marktes wird durch mehrere sich überschneidende Makro-Rückenwinde getragen. Erstens nimmt die Urbanisierung in Städten wie Berlin, München, Hamburg und Frankfurt weiter zu, was die Nachfrage nach Asset-Light-Dienstleistungsmodellen in den Bereichen Transport, Unterkunft und Finanzdienstleistungen antreibt. Zweitens haben Generationenwechsel bei den Konsumpräferenzen – insbesondere bei Millennials und der Generation Z – die Einführung von Zugangs-statt-Besitz-Modellen beschleunigt. Diese demografischen Kohorten stellen zusammen mehr als die Hälfte der aktiven Teilnehmer an deutschen Sharing-Plattformen dar.

Die digitale Vertrauensinfrastruktur hat sich erheblich weiterentwickelt, wobei deutsche Verbraucher ein erhöhtes Vertrauen in plattformvermittelte Transaktionen zeigen, unterstützt durch DSGVO-konforme Datenverarbeitung und transparente Nutzerbewertungssysteme. Dies hat insbesondere den Unterkunfts- und Transportuntersegmenten zugutegekommen, die zusammen den Löwenanteil der Markteinnahmen ausmachen.

Auf makroökonomischer Ebene führt der steigende Lebenshaltungskostendruck in deutschen Metropolregionen dazu, dass Haushalte ungenutzte Vermögenswerte – von Autos und Gästezimmern über Unterhaltungselektronik bis hin zu Finanzkapital – monetarisieren, was eine angebotsseitige Dynamik erzeugt, die die Marktliquidität stärkt. Die Konvergenz des Plattformökonomie-Marktes und des Sharing-Modells hat zudem eine hocheffiziente Vermittlung zwischen Vermögensbesitzern und Verbrauchern ermöglicht.

Nachhaltigkeitspolitik bleibt ein starker Nachfragetreiber. Deutschlands Klimaschutzprogramm und sein ambitioniertes Ziel der Klimaneutralität bis 2045 haben ein regulatorisches Umfeld geschaffen, das Shared Mobility und kollaborative Konsummuster aktiv fördert. Die Unterstützung der Bundesregierung für die Integration des öffentlichen Nahverkehrs und multimodale Mobilitätsknotenpunkte hat die Attraktivität von Transport-Sharing-Diensten verstärkt.

Für die Zukunft wird erwartet, dass sich der Markt in Richtung einer stärkeren vertikalen Integration entwickelt, wobei führende Plattformen ihre Serviceportfolios diversifizieren und künstliche Intelligenz für dynamische Preisgestaltung, Nachfrageprognosen und Betrugserkennung nutzen. Die Verbreitung von 5G-Konnektivität in deutschen Stadt- und Peripheriezonen wird die Transaktionsreibung weiter reduzieren. Mit einem gut ausgebauten Logistiknetzwerk, einer hochqualifizierten Arbeitskraft und einem Regulierungsrahmen, der Innovation und Verbraucherschutz ausbalanciert, ist der deutsche Sharing-Economy-Markt für eine nachhaltige, strukturell solide Expansion bis **2033** positioniert.

Unter allen Segmenten innerhalb des deutschen Sharing-Economy-Marktes nimmt das Transport-Sharing den größten Umsatzanteil ein, eine Position, die es über mehrere aufeinanderfolgende Jahre beibehalten hat und die keine Anzeichen dafür zeigt, aufgegeben zu werden, da sowohl neue Marktteilnehmer als auch etablierte Akteure weiterhin stark in den Flottenausbau und die Technologieintegration investieren.

Das Transport-Sharing-Segment umfasst Carsharing, Ride-Hailing, Scooter-Sharing, Bike-Sharing und multimodale Mobilitätsplattformen. Allein das Carsharing macht einen unverhältnismäßig großen Teil der Segmentumsätze aus, angetrieben durch Deutschlands historisch starke Automobilkultur, die durch die Linse des kollaborativen Zugangs neu interpretiert wird. Deutschland verfügt über eines der dichtesten Netze von Leihfahrzeugen in Europa, wobei große Metropolregionen sowohl stationsbasierte als auch Free-Floating-Systeme aufweisen, die Millionen von registrierten Nutzern bedienen.

Mehrere strukturelle Faktoren erklären die Dominanz des Segments. Die hohen Kosten für den Fahrzeugbesitz in Deutschland – einschließlich Versicherung, Wartung, Kraftstoff und zunehmend auch Parken – machen Carsharing wirtschaftlich attraktiv, insbesondere für Stadtbewohner, die ein Fahrzeug eher intermittierend als täglich benötigen. Studien deuten darauf hin, dass ein einzelnes gemeinsam genutztes Auto in einer deutschen Stadt zwischen acht und zwölf privat gehaltenen Fahrzeugen ersetzen kann, was die Effizienz der Asset-Nutzung unterstreicht, die dem Wertversprechen des Modells zugrunde liegt.

Aus Nachfragesicht stellen Millennials die größte Nutzerkohorte innerhalb des Transport-Sharings dar, angetrieben durch Umweltbewusstsein, digitale Kompetenz und eine Präferenz für Flexibilität gegenüber langfristiger Vermögensbindung. Die Generation Z holt schnell auf, wobei mobil-zentrierte Buchungsverhalten und eine nahezu null psychologische Bindung an den Fahrzeugbesitz ihre Akzeptanz von Shared-Mobility-Diensten beschleunigen.

Die Wettbewerbslandschaft innerhalb des Transport-Sharings ist bemerkenswert konzentriert unter einer Handvoll gut kapitalisierter Betreiber. MyWheels agiert als kooperatives Plattform, das private Fahrzeughalter mit Mietern verbindet, das Vertrauen der Gemeinschaft fördert und das zugängliche Inventar ohne kapitalintensive Flottenbesitzer erweitert. Flinkster, betrieben von der Deutschen Bahn, integriert Carsharing nahtlos in das deutsche Schienennetz und bietet multimodale Reiseplanung an, die die Abhängigkeit von Privatfahrzeugen reduziert. Car2Go, nach der Fusion der Mobilitätseinheiten von Daimler und BMW in Share Now umbenannt, leistete Pionierarbeit beim Free-Floating-Carsharing in Deutschland und bleibt ein Flaggschiff-Betreiber in Großstädten. Cambio bietet stationsbasiertes Carsharing in mehreren deutschen Städten an, besonders stark in Köln, Bremen und Hamburg.

Das Segment erlebt auch einen kritischen strategischen Wandel hin zur Elektrifizierung. Flottenbetreiber ersetzen zunehmend Fahrzeuge mit Verbrennungsmotor durch batterieelektrische Fahrzeuge, katalysiert durch Deutschlands nationale Förderprogramme für E-Fahrzeuge und die wachsende Verfügbarkeit von Ladeinfrastruktur. Dieser Übergang stimmt Carsharing-Betreiber mit Deutschlands Dekarbonisierungsagenda ab und reduziert langfristige Betriebskosten, erfordert jedoch erhebliche Vorabinvestitionen.

Roller- und Mikromobilitäts-Sharing haben sich als wachstumsstarke Untersegmente innerhalb des Transport-Sharings entwickelt, insbesondere für die Last-Mile-Konnektivität in dichten Stadtzentren. Regulierungsrahmen für den Betrieb von E-Scootern in deutschen Städten – einschließlich Höchstgeschwindigkeiten, ausgewiesenen Parkzonen und Lizenzanforderungen – sind ausreichend ausgereift, um den Plattformbetreibern operationelle Vorhersehbarkeit zu bieten.

Insgesamt ist die Dominanz des Transport-Sharing-Segments sowohl strukturell als auch dauerhaft. Seine Integration in öffentliche Verkehrsnetze, die Ausrichtung an Deutschlands umweltpolitischen Prioritäten und seine Attraktivität für mehrere demografische Kohorten sichern, dass es weiterhin den größten Anteil an Investitionen, regulatorischer Aufmerksamkeit und Verbraucherakzeptanz innerhalb des deutschen Sharing-Economy-Marktes über den Prognosehorizont hinweg anziehen wird.

Der deutsche Sharing-Economy-Markt wird von einer Reihe klar quantifizierbarer Treiber und Hemmnisse beeinflusst, die gemeinsam seine Wachstumsgeschwindigkeit und strukturelle Tiefe bestimmen.

Treiber: Durchdringung der digitalen Infrastruktur. Deutschlands Internetdurchdringung übersteigt **90%** der Bevölkerung, und der Smartphone-Besitz übertrifft **85%**, wodurch ein nahezu universeller adressierbarer Markt für plattformbasierte Dienste entsteht. Die Transaktionsvolumina mobiler Apps über Sharing-Plattformen sind jährlich zweistellig gewachsen, was die Onboarding-Reibung reduziert und Echtzeit-Asset-Matching in großem Maßstab ermöglicht.

Treiber: Umweltpolitische Vorgaben. Das Bundes-Klimaschutzgesetz schreibt eine Reduzierung der Treibhausgasemissionen um **65%** bis **2030** gegenüber dem Niveau von **1990** vor. Shared Mobility und kollaborative Konsummodelle tragen direkt zu den Emissionsreduktionszielen bei, indem sie die Asset-Nutzung maximieren und den Verbrauch ungenutzter Ressourcen reduzieren. Diese politische Ausrichtung subventioniert effektiv die Nachfrage nach Sharing-Economy-Beteiligung durch Verhaltensanreize und, in einigen Fällen, direkte Subventionen.

Treiber: Generationenbedingter Konsumwandel. Millennials und die Generation Z machen zusammen etwa **55%** der aktiven Nutzer von Sharing-Economy-Plattformen in Deutschland aus. Diese Kohorten zeigen eine statistisch signifikante Präferenz für abonnementbasierte und zugangsbasierte Konsummodelle gegenüber dem Besitz, ein Trend, der in mehreren zwischen **2021** und **2024** durchgeführten Verbraucherstimmungsumfragen quantifiziert wurde.

Hemmnis: Regulatorische Fragmentierung. Deutschlands föderale Struktur führt zu erheblichen Unterschieden in den Sharing-Economy-Vorschriften in seinen sechzehn Bundesländern. Kurzzeitvermietungsregelungen unterscheiden sich beispielsweise erheblich zwischen Berlin, Bayern und Hamburg, was eine Compliance-Komplexität schafft, die die Betriebskosten für Unterkunfts-Sharing-Plattformen erhöht und den Markteintritt kleinerer Betreiber erschwert.

Hemmnis: Kosten für die Einhaltung des Datenschutzes. Die DSGVO-Konformität stellt eine nicht unerhebliche Kostenbelastung für Sharing-Economy-Plattformen dar, die in Deutschland tätig sind. Kleinere Plattformen berichten, dass sie zwischen **8%** und **12%** der Betriebsbudgets für Daten-Governance, rechtliche Compliance und Cybersicherheit aufwenden – Kosten, die Start-ups im Vergleich zu etablierten Marktteilnehmern mit dedizierter Compliance-Infrastruktur unverhältnismäßig benachteiligen.

Hemmnis: Vertrauensdefizit in Nischensegmenten. Während das Vertrauen in Mainstream-Sharing-Plattformen gut etabliert ist, stehen Nischensegmente wie Peer-to-Peer-Werkzeug-Sharing und kollaborative Finanzierungen weiterhin vor Akzeptanzbarrieren, die mit dem wahrgenommenen Gegenparteirisiko, Bedenken hinsichtlich der Plattformzuverlässigkeit und begrenztem Verbraucherbewusstsein verbunden sind, was das Wachstum in ansonsten vielversprechenden Teilmärkten einschränkt.

Der deutsche Sharing-Economy-Markt zeichnet sich durch ein vielfältiges Wettbewerbsökosystem aus, das Mobilität, Unterkunft, Finanzen und den Verleih von Konsumgütern umfasst. Zu den Schlüsselakteuren gehören:

MyWheels: Ein kooperatives Carsharing-Plattform, das private Fahrzeughalter mit Mietern in ganz Deutschland verbindet und Vertrauen sowie Peer-Review-Zuverlässigkeit betont, wodurch es eine unverwechselbare Alternative zu Unternehmensflottenbetreibern darstellt.

Fairmondo: Deutschlands kooperativer Online-Marktplatz für ethische und nachhaltige Warenteilung, positioniert sich als Fair-Trade-Alternative zu Mainstream-E-Commerce- und Mietplattformen mit einer starken werteorientierten Gemeinschaft.

Flinkster: Betrieben von der Deutschen Bahn, bietet Flinkster stationsbasiertes Carsharing, das nahtlos in das deutsche Schienennetz integriert ist und multimodale Reiseplanung ermöglicht und Millionen von registrierten Nutzern bundesweit bedient.

Grover: Ein in Berlin ansässiges Miet- und Abonnementplattform für Unterhaltungselektronik, das Zugang statt Besitz für Smartphones, Laptops und Gaming-Hardware bietet und sowohl Einzelverbraucher als auch Geschäftskunden in Deutschland und Europa bedient.

Cambio: Eine stationsbasierte Carsharing-Genossenschaft, die in mehreren deutschen Städten tätig ist, mit einer starken Präsenz in Köln, Hamburg und Bremen, bekannt für transparente Mitgliedschaftsstrukturen und zuverlässige Fahrzeugverfügbarkeit.

Otto Now: Ein Verleihservice für Konsumgüter, der es Deutschen ermöglicht, Geräte, Elektronik und Möbel im Abonnement oder zur Kurzzeitmiete zu nutzen, als Erweiterung der etablierten Otto Retail Group mit ihrer Logistik und Kundenbasis.

Share Now: Das fusionierte Unternehmen von Car2Go und DriveNow, das die Mobilitäts-Assets von Daimler und BMW zu Europas größtem Free-Floating-Carsharing-Anbieter zusammenführt, mit einer zunehmend elektrifizierten Flotte und tiefer Integration in städtische Mobilitätsökosysteme in deutschen Städten.

Wimdu GmbH: Eine in Berlin ansässige Plattform für Ferien- und Kurzzeitunterkünfte, die im Peer-to-Peer-Unterkunftssegment konkurrierte und vor einer strategischen Konsolidierung des Marktes einen bedeutenden europäischen Bestand aufbaute.

DriveNow: Ein von BMW mitbegründeter Premium-Free-Floating-Carsharing-Dienst, der Pionierarbeit bei der App-basierten Fahrzeugmiete in deutschen Städten leistete und später im Rahmen einer umfassenderen Mobilitätskonsolidierungsstrategie in die Share Now-Plattform fusionierte.

Car2Go: Der von Daimler unterstützte Free-Floating-Carsharing-Pionier, der in Deutschland startete und in europäischen und nordamerikanischen Städten expandierte, grundlegende Betriebsstandards für den städtischen Shared-Mobility-Sektor setzte, bevor er in Share Now konsolidiert wurde.

Januar 2023: Share Now kündigte einen bedeutenden Meilenstein bei der Flottenelektrifizierung an, wobei Elektrofahrzeuge über **30%** seiner deutschen Stadtflottenoperationen ausmachen, im Einklang mit den kommunalen emissionsfreien Zonenanforderungen in Berlin und München.

März 2023: Grover sicherte sich eine große Fremdfinanzierungsrunde, um seinen Katalog für Unterhaltungselektronikmieten in Deutschland zu erweitern, wobei das wachsende Segment des Mietmarktes für Unterhaltungselektronik mit neuen Produktkategorien wie E-Bikes und Smart-Home-Geräten ins Visier genommen wird.

Juni 2023: Das Bundesministerium für Digitales und Verkehr veröffentlichte aktualisierte regulatorische Leitlinien für E-Scooter-Sharing-Betriebe, die die Parkraumüberwachungsprotokolle in zwölf großen deutschen Städten standardisieren und die operationelle Vorhersehbarkeit für Plattformbetreiber verbessern.

September 2023: Fairmondo führte ein verbessertes kooperatives Mitgliedschaftsmodell ein, das die Gewinnbeteiligungsregelungen für Plattformteilnehmer erhöhte und seine gemeinschaftliche Governance-Struktur als Reaktion auf das wachsende Interesse an ethischen Marktplatzalternativen vertiefte.

November 2023: Flinkster erweiterte seine Interoperabilität mit dem BahnCard-Treueprogramm der Deutschen Bahn, wodurch nahtlose Kreditübertragungen zwischen Bahnreisen und Carsharing-Ausgaben ermöglicht werden, eine Entwicklung, die voraussichtlich die registrierte Nutzerbasis innerhalb von zwölf Monaten um geschätzte **15%** erhöhen wird.

Februar 2024: Cambio kündigte die Integration von Echtzeit-Verfügbarkeits-APIs mit Drittanbieter-Apps für städtische Mobilitätsaggregator-Dienste an, wodurch seine Marktreichweite auf Nutzer ausgedehnt wird, die nicht direkt mit der nativen Cambio-Anwendung interagieren.

Mai 2024: Deutschlands Bundestag verabschiedete aktualisierte Bestimmungen zur Plattformhaftung im Rahmen der Umsetzung des nationalen Digital Markets Act, die neue Anforderungen für Sharing-Economy-Plattformen bezüglich Benutzerverifizierung, Fristen für die Streitbeilegung und Transparenz bei der Einkommensberichterstattung einführen.

August 2024: MyWheels meldete einen Anstieg der registrierten Peer-Fahrzeugbesitzer auf seiner Plattform um **22%** im Jahresvergleich, was eine wachsende Beteiligung auf der Angebotsseite widerspiegelt, die durch steigende Kosten für den Fahrzeugbesitz in deutschen Stadtzentren angetrieben wird.

Obwohl der deutsche Sharing-Economy-Markt im Kontext einer einzigen nationalen Geografie analysiert wird, existieren bedeutsame subregionale Differenzierungen in Deutschlands wichtigen Wirtschaftskorridoren und Metropolregionen. Darüber hinaus bietet die Positionierung Deutschlands in seinem breiteren europäischen und globalen Wettbewerbskontext eine entscheidende strategische Perspektive.

Deutschland (Primärmarkt): Deutschland stellt den dominanten Umsatzträger innerhalb der europäischen Sharing-Economy-Landschaft dar, mit einem Marktvolumen von 25,12 Milliarden USD bis **2033** und einer CAGR von **6,9%**. Berlin führt als der aktivste Stadtmarkt und weist die höchste Dichte an Sharing-Plattform-Registrierungen auf, angetrieben durch eine große junge erwachsene Bevölkerung, progressive lokale Regierungsführung und ein startup-freundliches Ökosystem.

Nordamerika (Vergleichsreferenz): Die Vereinigten Staaten bleiben der weltweit größte Sharing-Economy-Markt nach absolutem Wert, mit einer Marktgröße, die ein Vielfaches der Deutschlands beträgt. Doch Deutschlands regulatorische Reife und Nachhaltigkeitsausrichtung verleihen ihm ein differenziertes Wachstumsprofil. Nordamerikanische Plattformen nutzen Deutschland häufig als Testmarkt für europäische regulatorisch konforme Expansionsstrategien.

Europa (Angrenzende Märkte): Das Vereinigte Königreich, Frankreich und die Benelux-Länder stellen Deutschlands engste Vergleichsmärkte innerhalb Europas dar. Frankreich hat ein besonders aggressives Wachstum im Bereich Urban Mobility Sharing gezeigt, während die nordischen Länder ein hohes Pro-Kopf-Engagement bei kollaborativen Finanzplattformen aufweisen, ein Bereich, in dem Deutschlands Peer-to-Peer-Kreditmarkt im Vergleich zu skandinavischen Pendants noch in der Entwicklung begriffen ist.

Asien-Pazifik (Referenz für hohes Wachstum): China und Indien stellen die weltweit am schnellsten wachsenden Sharing-Economy-Märkte dar, angetrieben durch massive Stadtpopulationen und die Reife des mobilen Zahlungsökosystems. Obwohl nicht direkt im Wettbewerb mit dem deutschen Markt stehend, exportieren Plattformen aus dem asiatisch-pazifischen Raum zunehmend Technologie- und Geschäftsmodellinnovationen, die deutsche Betreiber an lokale regulatorische und kulturelle Kontexte anpassen.

Naher Osten & Afrika (Schwellenmarktsegment): Die GCC-Staaten, insbesondere die VAE und Saudi-Arabien, investieren im Rahmen umfassenderer wirtschaftlicher Diversifizierungsstrategien in die Sharing-Economy-Infrastruktur und stellen potenzielle Partnermärkte für deutsche Technologieexporteure von Plattformen dar, die im Bereich des Urban Mobility Market tätig sind.

Innerhalb Deutschlands folgen München und Hamburg Berlin als zweit- bzw. drittaktivster Markt, wobei München aufgrund höherer Einkommensniveaus und Präferenzen für Premiumdienste den höchsten durchschnittlichen Transaktionswert pro Nutzer aufweist, während Hamburg besondere Stärke in der maritimen Logistik und bei Fracht-Sharing-Vertikalen zeigt, die einzigartig für seinen Hafenstadtkontext sind.

Der deutsche Sharing-Economy-Markt, obwohl primär ein Dienstleistungs- und plattformvermittelter Sektor, weist bedeutsame vorgelagerte Abhängigkeiten von physischer Infrastruktur, digitaler Hardware und Energieeingaben auf, die Komplexität der Lieferkette und Preisvolatilitätsrisiken mit sich bringen.

Komponenten der digitalen Infrastruktur: Sharing-Economy-Plattformen sind kritisch auf Server-Hardware, Halbleiterchips und Netzwerkausrüstung angewiesen, um Echtzeit-Matching, Geolokalisierungsdienste und Zahlungsabwicklung aufrechtzuerhalten. Die globale Halbleiterknappheit von **2021**–**2023** zeigte die Anfälligkeit von Plattformbetreibern, die sich auf Inhouse-Hardware für IoT-gestütztes Asset-Tracking verlassen – eine Kerntechnologie für das Flottenmanagement von Carsharing- und Scooter-Sharing-Diensten. Die Chippreise bleiben im Vergleich zu den Niveaus vor der Knappheit erhöht, was die Kosten für den Einsatz von vernetzter Fahrzeugtechnologie und Smart-Lock-Systemen, die im Unterkunfts-Sharing verwendet werden, erhöht.Lieferkette für Elektrofahrzeugbatterien: Da Transport-Sharing-Betreiber ihre Flotten auf Elektrofahrzeuge umstellen, sind sie direkt der Preisdynamik von Lithium, Kobalt und Nickel ausgesetzt. Die Preise für Lithiumcarbonat erlebten zwischen **2021** und **2023** eine extreme Volatilität, stiegen um über **500%**, bevor sie stark korrigierten. Diese Volatilität beeinflusst die Gesamtkostenrechnungen für EV-Flotten und, im weiteren Sinne, die Preisökonomie von Carsharing-Diensten. Deutsche Flottenbetreiber verfolgen zunehmend langfristige Batterielieferverträge, um sich gegen Spotmarkt-Exposition abzusichern, wobei einige die Erkundung von Second-Life-Batterieprogrammen zur Verlängerung des Vermögenswerts in Betracht ziehen.

Energie- und Ladeinfrastruktur: Der Rollout von Vermögenswerten des Marktes für Elektrofahrzeug-Ladeinfrastruktur ist eine kritische vorgelagerte Abhängigkeit für die Rentabilität von Elektro-Carsharing. Deutschlands Ladenetz, obwohl expandierend, bleibt ungleichmäßig zwischen städtischen und ländlichen Zonen verteilt. Energiepreisvolatilität – verstärkt durch die europäischen Energiemarktstörungen nach **2022** im Zusammenhang mit geopolitischen Spannungen – hat die Ladebetriebskosten für gemeinsame EV-Flottenbetreiber direkt beeinflusst und die Margen pro Kilometer gedrückt.

Energieverbrauch von Rechenzentren: Plattformbetreiber stehen unter wachsendem Kostendruck durch Energieausgaben von Rechenzentren, insbesondere da KI-gesteuerte Nachfrageprognosen und dynamische Preismodelle die Rechenlast erhöhen. Deutschlands industrielle Strompreise gehören zu den höchsten in Europa, was einen Wettbewerbsnachteil gegenüber Plattformen schafft, die in kostengünstigeren Jurisdiktionen gehostet werden.

Der deutsche Sharing-Economy-Markt ist auf einem robusten Wachstumspfad und wird voraussichtlich bis 2033 ein Volumen von etwa 23,11 Milliarden Euro (basierend auf 25,12 Milliarden USD) erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % zwischen 2025 und 2033. Dieses Wachstum wird durch Deutschlands Position als größte Volkswirtschaft Europas und seine fortschrittliche digitale Infrastruktur begünstigt, die eine Internetdurchdringung von über 90 % und eine Smartphone-Besitzquote von über 85 % aufweist. Die kulturelle Verankerung von Nachhaltigkeitsbestrebungen und Ressourceneffizienz unterstreicht die Akzeptanz von Sharing-Modellen in der Bevölkerung.

Dominierende Akteure im deutschen Markt sind Unternehmen mit starkem lokalen Bezug oder wichtigen deutschen Wurzeln. Flinkster, betrieben von der Deutschen Bahn, profitiert von der nahtlosen Integration in das nationale Schienennetz und bietet so multimodale Mobilitätslösungen an. Share Now, als Zusammenschluss der Mobilitätsdienste von Daimler und BMW, ist der größte Free-Floating-Carsharing-Anbieter Europas mit einer starken Präsenz in deutschen Metropolen. Unternehmen wie Grover, mit Hauptsitz in Berlin, haben sich auf die Vermietung von Unterhaltungselektronik spezialisiert und adressieren den Wunsch nach Zugang statt Besitz. Darüber hinaus tragen kooperative Modelle wie MyWheels und Cambio, die stationsbasiertes Carsharing anbieten, zur Diversifizierung des Angebots bei.

Die regulatorische Landschaft in Deutschland ist sowohl ein Treiber als auch ein Hemmnis. Die Datenschutz-Grundverordnung (DSGVO) sorgt für hohe Standards beim Datenschutz, was das Vertrauen der Verbraucher in digitale Plattformen stärkt, aber auch erhebliche Compliance-Kosten für Betreiber verursacht. Die föderale Struktur Deutschlands führt zu einer Fragmentierung der Regulierung, beispielsweise bei Kurzzeitvermietungen, was die Komplexität erhöht. Gleichzeitig fördert das Bundes-Klimaschutzgesetz Sharing-Modelle aktiv als Beitrag zu den Emissionsreduktionszielen. Jüngste Aktualisierungen zu E-Scooter-Betrieben und Plattformhaftungsbestimmungen (im Zuge der Umsetzung des Digital Markets Act) zielen darauf ab, die operative Vorhersehbarkeit und den Verbraucherschutz weiter zu verbessern.

Die Distribution von Sharing-Diensten erfolgt primär über mobile Apps, die durch die hohe Smartphone-Durchdringung eine breite Basis erreichen. Verbraucherverhalten wird stark von Millennials und der Generation Z geprägt, die zusammen etwa 55 % der Nutzer ausmachen und eine klare Präferenz für Zugangs- gegenüber Besitzmodellen zeigen, oft motiviert durch Umweltbewusstsein und den Wunsch nach Flexibilität. In städtischen Gebieten tragen auch die steigenden Lebenshaltungskosten und hohen Kosten für den Fahrzeugbesitz zur Attraktivität von Carsharing-Diensten bei. Die Integration in den öffentlichen Nahverkehr ist ein entscheidender Faktor für die Akzeptanz und Effizienz von Shared-Mobility-Lösungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Deutscher Sharing Economy Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören MyWheels, Fairmondo, Flinkster, Wimdu GmbH, DriveNow, Grover, Car2Go, Cambio, Otto Now, Share Now.

Die Marktsegmente umfassen Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 25.12 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 3049 und USD 5107.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Deutscher Sharing Economy Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Deutscher Sharing Economy Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.