1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Ethnische Kleidung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Ethnische Kleidung-Marktes fördern.

Markt für Ethnische Kleidung

Markt für Ethnische Kleidung

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

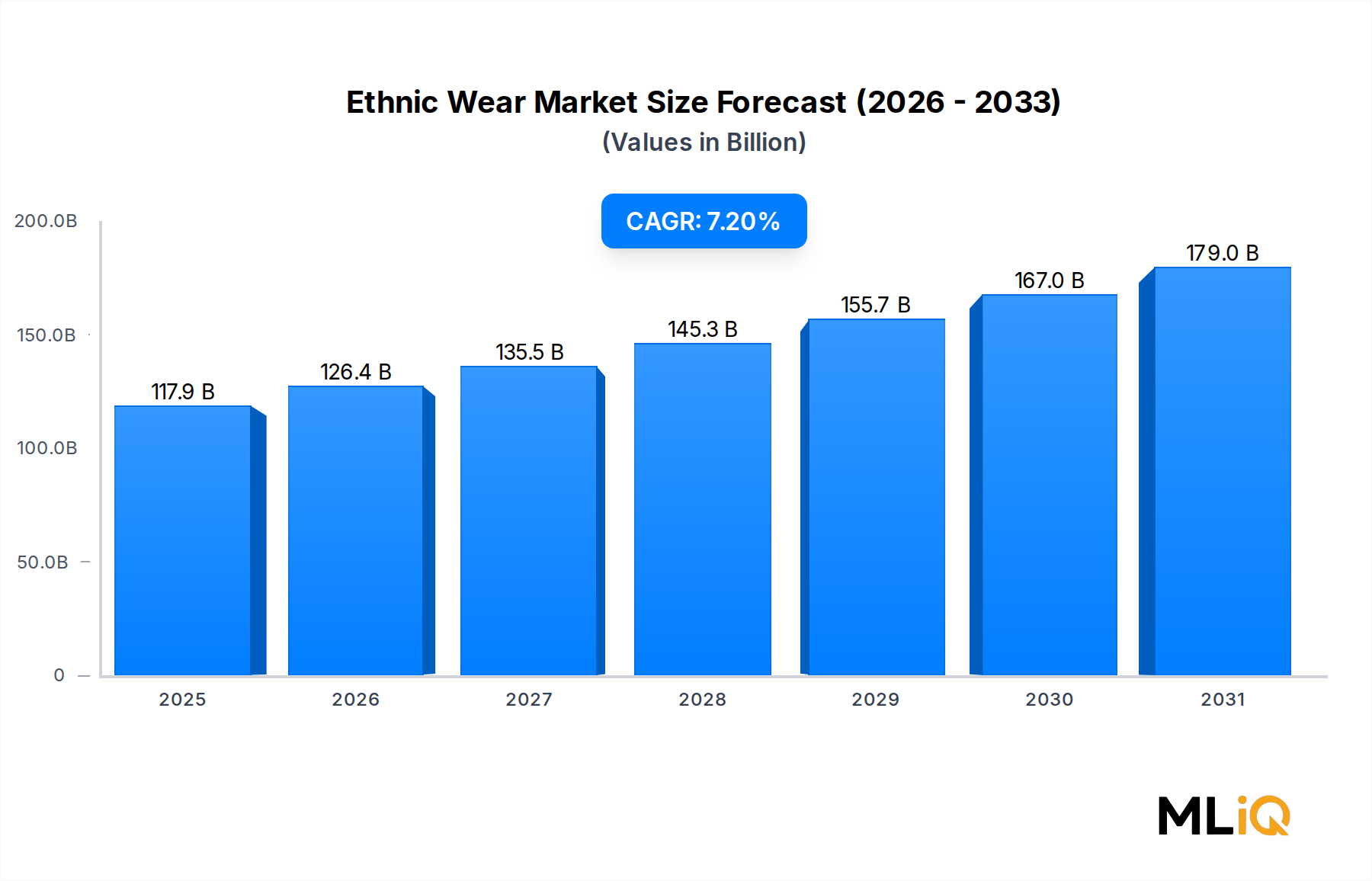

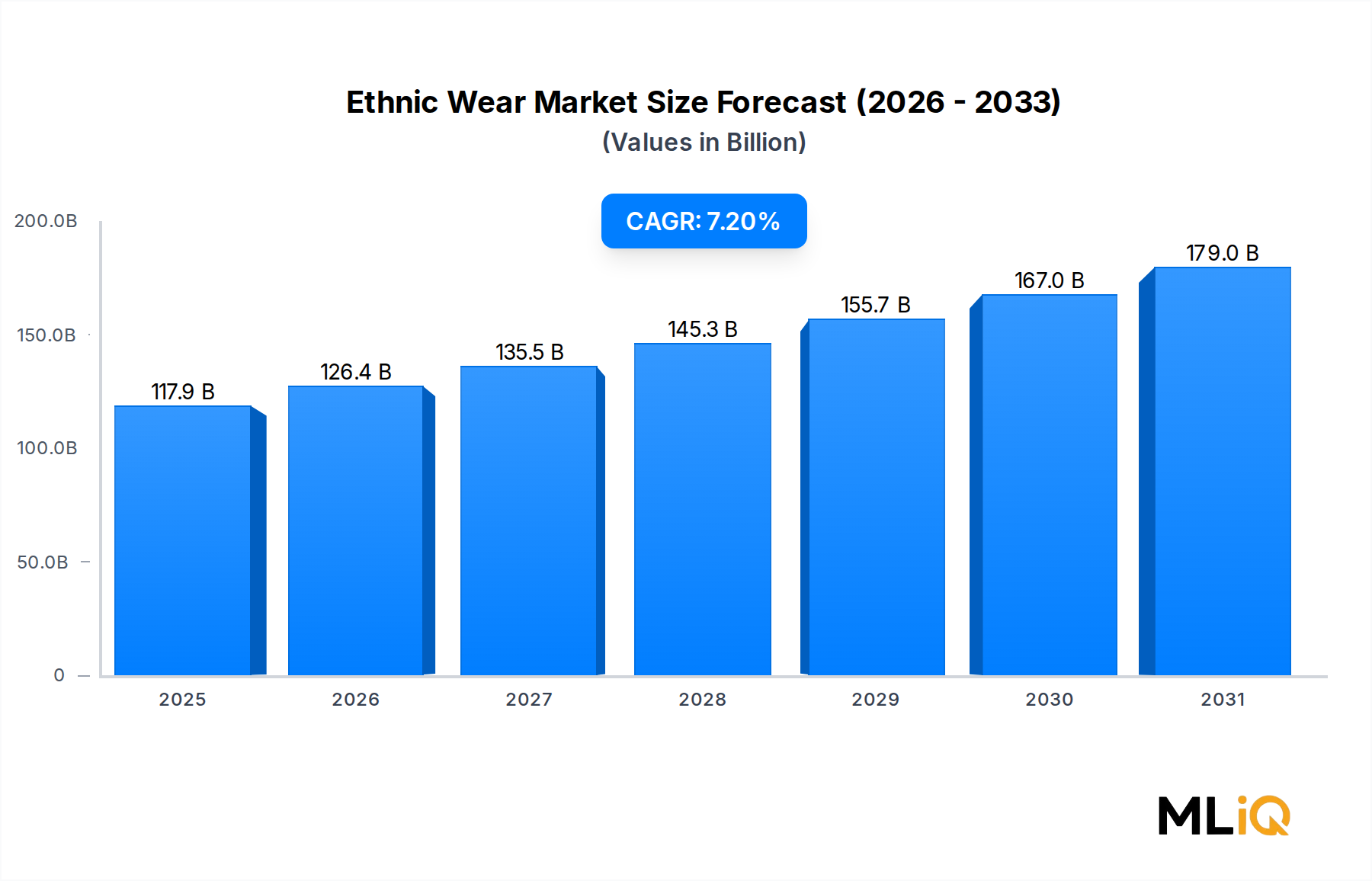

Der globale Markt für Ethno-Mode wird im Basiserhebungszeitraum auf 117,93 Milliarden USD (ca. 108,5 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2% wachsen. Diese Entwicklung positioniert den Markt unter den widerstandsfähigsten Segmenten innerhalb der Konsumgüter, gestützt durch eine Konvergenz von kulturellem Stolz, der Expansion der Diaspora und der beschleunigten Digitalisierung der Einzelhandelskanäle. Bei der prognostizierten CAGR wird der Markt bis zum Ende des Prognosezeitraums voraussichtlich 220 Milliarden USD übertreffen, was eine robuste strukturelle Nachfrage und keine zyklische Erholung widerspiegelt.

Mehrere Makro-Rückenwinde verstärken dieses Wachstum. Erstens suchen die globalen südasiatischen, afrikanischen und nahöstlichen Diaspora-Gemeinschaften – zusammen über 600 Millionen Menschen zählend – weiterhin kulturell authentische Kleidung für Feste, Hochzeiten und zeremonielle Anlässe, wodurch das ganze Jahr über Nachfrage auch in westlichen Märkten entsteht. Zweitens führt die wachsende Mittelklasse in der Region Asien-Pazifik, insbesondere in Indien und Südostasien, ihr Einkommenswachstum direkt in diskretionäre Ausgaben für hochwertige ethnische Kleidungsstücke um. Drittens hat die Normalisierung der kulturellen Mode im Mainstream-Einzelhandel – teilweise getrieben durch globale Prominenten-Endorsements und Social-Media-Sichtbarkeit – die Konsumentenbasis über traditionelle ethnische Gemeinschaften hinaus erweitert.

Aus Segmentierungssicht beansprucht Damenbekleidung den größten Umsatzanteil, geschätzt auf über 58% des gesamten Marktwertes, was auf die höhere Häufigkeit der Adoption ethnischer Kleidung bei sozialen und religiösen Anlässen zurückzuführen ist. Traditionelle Kleidung bleibt der dominante Produkttyp, während Fusion Wear das am schnellsten wachsende Untersegment ist und jüngere Demografien anspricht, die ethnische Ästhetik mit zeitgenössischen Silhouetten verbinden.

Die Distributionsdynamik verändert sich erheblich. Online-Kanäle machen mittlerweile etwa 34% der gesamten Ethno-Bekleidungsverkäufe weltweit aus, gegenüber unter 20% vor fünf Jahren. Auf Ethno-Mode zugeschnittene Plattformen – insbesondere in Indien, der GCC-Region und Subsahara-Afrika – ermöglichen Entdeckung und grenzüberschreitenden Handel in großem Maßstab.

Zu den wichtigsten Unternehmen, die in diesem Markt tätig sind, gehören regionale Konglomerate, Spezialdesigner und digitale Marken, die gemeinsam eine stark fragmentierte, aber wachsende Verbraucherbasis bedienen. Die Wettbewerbslandschaft belohnt Markenauthentizität, Stoffqualität und kulturelle Resonanz gegenüber reinem Preiswettbewerb. Mit Blick auf die Zukunft werden die Integration von KI-gestützter Personalisierung, Anforderungen an nachhaltige Beschaffung und die Erweiterung anlassspezifischer Produktlinien die Marktführerschaft bis 2033 bestimmen.

Das Frauensegment ist der unbestreitbare Umsatzführer innerhalb des Marktes für Ethno-Mode und beansprucht einen geschätzten Anteil von 58–62% der gesamten globalen Umsätze. Diese Dominanz ist nicht zufällig; sie spiegelt tief verwurzelte soziokulturelle Normen in Südasien, dem Nahen Osten, Subsahara-Afrika und Südostasien wider, wo die Teilnahme von Frauen an Festen, Hochzeiten, religiösen Zeremonien und formellen gesellschaftlichen Anlässen eine breitere, vielfältigere Garderobe an ethnischen Kleidungsstücken erfordert.

Allein im indischen Kontext – der einen der größten Einzel-Länder-Teilmärkte darstellt – umfasst indische Damen-Ethno-Mode Saris, Salwar Kameez, Lehengas, Anarkalis und eine Vielzahl regionaler Varianten wie Banarasi-Seidenwebereien, Kanchipuram-Drapierungen und Chanderi-Stoffe. Das indische Damen-Ethno-Mode-Untersegment wird im Inland auf über 20 Milliarden USD geschätzt und wächst weiterhin mit Raten, die den breiteren Marktdurchschnitt übertreffen, angetrieben von der Hochzeitsindustrie – die in Indien jährlich schätzungsweise über 50 Milliarden USD generiert – und durch das Wiederaufleben von Ethno-Mode in Unternehmens- und semi-formellen Dresscodes nach der Pandemie.

Mehrere führende Unternehmen haben ihre gesamte Markenarchitektur um das Frauen-Ethno-Segment herum aufgebaut. BIBA Fashion Limited hat sich als eine der bekanntesten indischen Marken im Wert- bis Mid-Premium-Segment für Damen-Ethno-Mode etabliert, mit über 350 exklusiven Marken-Outlets und einer starken E-Commerce-Präsenz. Fabindia Limited differenziert sich durch seine Handweb- und Handwerksausrichtung und spricht urbane, gebildete Frauen an, die das handwerkliche Erbe neben zeitgenössischem Styling schätzen. TCNS Clothing Co. Ltd., die Muttergesellschaft von Marken wie W, Aurelia und Wishful, hat eine Multi-Brand-Strategie verfolgt, die unterschiedliche Einkommens- und Alterskohorten innerhalb des Frauensegments anspricht und ein konsistentes zweistelliges Umsatzwachstum in ihren Ethno- und Fusion-Kategorien verzeichnet.

Modanisa Elektronik Magazacilik ve Tic.A.S. repräsentiert einen bedeutenden Akteur im Untersegment der islamischen bescheidenen Mode für Frauen und bedient Märkte in der Türkei, der GCC-Region und der breiteren muslimischen Diaspora in Europa. Mit über 70.000 Produkten auf seiner Plattform von Hunderten von Marken hat sich Modanisa effektiv zu einem Marktplatz-Aggregator für bescheidene Ethno-Mode entwickelt.

Vedant Fashions Limited, der Betreiber der Marken Manyavar und Mohey, hat seine Damen-Braut-Ethno-Mode-Linie unter der Marke Mohey aggressiv ausgebaut und profitiert vom aufstrebenden Hochzeitsanlasssegment, wo die durchschnittlichen Transaktionswerte pro Kleidungsstück 150–300 USD übersteigen.

Der Anteil des Frauensegments konsolidiert sich eher, als dass er erodiert – trotz des schnellen Wachstums von Fusion Wear und Herren-Ethno-Kategorien. Mehrere Dynamiken stützen diese Konsolidierung: Der anlassgetriebene Kaufzyklus für Frauen ist häufiger (mehrere Zeremonien pro sozialer Saison), der durchschnittliche Verkaufspreis pro Einheit ist höher und der Stil-Auffrischungszyklus ist kürzer. Die Markentreue bleibt jedoch geringer als in der westlichen Mode, was die Kundenakquisitionskosten zu einer anhaltenden Herausforderung für Marktteilnehmer macht.

Digitale Kanäle haben überproportional von Damen-Ethno-Mode profitiert. Plattformen wie Myntra, Nykaa Fashion und Ajio in Indien sowie globale Marktplätze haben berichtet, dass ethnische Kurtas und Saris durchweg zu den Top-Fünf der meistgesuchten Bekleidungskategorien von weiblichen Nutzern gehören. Diese digitale Sichtbarkeit führt zu einem schnelleren Lagerumschlag und verbesserten Margenprofilen für digital reife Akteure.

Zukünftig wird die Premiumisierung innerhalb des Frauensegments – insbesondere bei Braut- und Anlassmode – der wichtigste Margenhebel sein. Marken, die authentische Handwerksnarrative mit nahtlosem Omnichannel-Zugang verbinden können, sind am besten positioniert, um überproportionalen Wert zu erfassen, wenn die diskretionären Ausgaben in den primären geografischen Regionen des Marktes steigen.

Der Markt für Ethno-Mode wird durch eine Reihe quantifizierbarer Nachfragetreiber und struktureller Beschränkungen geprägt, die gemeinsam seine Wachstumskurve bis 2033 bestimmen.

Nachfragetreiber 1 — Kulturelle Feste und Hochzeitssaisonalität: Anlassbezogene Einkäufe sind der stärkste Nachfragebeschleuniger. Allein in Indien werden jährlich über 10 Millionen Hochzeiten gefeiert, die jeweils Käufe von Ethno-Bekleidung innerhalb der gesamten Familie generieren. Die Eid- und Ramadan-Saisons in der GCC-Region führen zu einem Anstieg der Einzelhandelsumsätze von Ethno-Mode um 25–35%, insbesondere in den Kategorien bescheidener Mode und traditioneller Thobes/Abayas. Die festbezogene Nachfrage schafft einen vorhersehbaren, aber konzentrierten Umsatzzyklus, den Marken durch saisonale Kollektionslancierungen zu nutzen gelernt haben.

Nachfragetreiber 2 — Diaspora-Gemeinschaften und kulturelle Identität: Über 30 Millionen Mitglieder der indischen Diaspora und vergleichbare Bevölkerungen aus Afrika, Südostasien und dem Nahen Osten, die in Nordamerika, Europa und Ozeanien leben, kaufen aktiv ethnische Kleidungsstücke für kulturelle Anlässe. Diese Diaspora-Nachfrage stützt Premiumpreise angesichts der begrenzten lokalen Verfügbarkeit authentischer Ethno-Mode und der hohen Zahlungsbereitschaft identitätsbewusster Konsumenten.

Nachfragetreiber 3 — E-Commerce-Penetration: Online-Verkäufe von Ethno-Mode wuchsen zwischen 2019 und 2024 mit einer geschätzten CAGR von 18–22% und übertrafen damit Offline-Kanäle deutlich. Mobile-First-Commerce in Indien, der ASEAN-Region und Afrika hat geografische Reibungsverluste zwischen Produzenten und Konsumenten beseitigt.

Beschränkung 1 — Wettbewerb im unorganisierten Sektor: Schätzungsweise 65–70% der Ethno-Mode-Produktion in Südasien und Subsahara-Afrika wird von unorganisierten, informellen Herstellern abgewickelt, die aggressiv im Preiswettbewerb stehen. Dies drückt die durchschnittlichen Verkaufspreise im Massenmarkt und komprimiert die Margen für organisierte Akteure.

Beschränkung 2 — Rohstoffvolatilität: Die Abhängigkeit von Naturfasern – insbesondere Seide, Baumwolle und Wolle – macht die Produktionskosten anfällig für Rohstoffpreisschwankungen. Die Baumwollpreise stiegen zwischen 2021 und 2022 um über 40%, was die Margen entlang der Wertschöpfungskette direkt drückte.

Beschränkung 3 — Kulturelle Sensibilität und Marktfragmentierung: Im Gegensatz zur standardisierten westlichen Mode ist Ethno-Mode stark lokalisiert. Ein Design, das für südindische Märkte geeignet ist, findet möglicherweise in Nordindien oder der GCC-Region keine Resonanz, was eine umfangreiche Produktlokalisierung erfordert, die die SKU-Komplexität und das Bestandsrisiko erhöht.

Die Wettbewerbslandschaft des Marktes für Ethno-Mode ist stark fragmentiert, mit einer Mischung aus multinationalen Konglomeraten, speziellen Ethno-Mode-Marken und digital-nativen Plattformen. Im Folgenden werden die wichtigsten Akteure vorgestellt, die die Marktdynamik prägen:

Modanisa Elektronik Magazacilik ve Tic.A.S.: Das weltweit führende Online-Marktplatz für bescheidene Mode, das über 70.000 Produkte von Hunderten von Marken mit muslimischen Kundinnen weltweit verbindet. Bedeutender Akteur im europäischen Markt für muslimische Mode, der die große muslimische Diaspora in Europa, einschließlich Deutschland, bedient.

Thebe Magugu (Proprietary) Limited: Ein in Johannesburg ansässiges Luxusmodehaus, bekannt für die Verschmelzung zeitgenössischer Designsprache mit afrikanischen Kulturmotiven; die Marke hat nach dem Gewinn des LVMH-Preises internationale Bekanntheit erlangt und exportiert an ausgewählte Boutiquen in Europa und Nordamerika. Exportiert seine Luxusmode in ausgewählte Boutiquen in Europa, darunter potenziell auch Deutschland.

ELIE SAAB: Ein libanesisches Couture-Haus mit globaler Anerkennung, dessen ethnisch-inspirierte Luxusabendgarderobe nahöstliche kulturelle Ästhetik mit High-Fashion-Konstruktion verbindet; die Marke erzielt Premiumpreise und eine starke Markenbekanntheit in den GCC- und europäischen Luxusmärkten. Stark in den europäischen Luxusmärkten präsent, einschließlich Deutschland.

Landmark Group: Ein in Dubai ansässiges Einzelhandelskonglomerat mit einem umfassenden Angebot an Ethno-Mode über seine Centrepoint- und Splash-Banner in der GCC-Region und Südasien; die Gruppe nutzt ihre Omnichannel-Infrastruktur, um sowohl Expatriates als auch lokale Ethno-Mode-Konsumenten in mehr als 20 Ländern zu bedienen.

BIBA Fashion Limited: Eine der führenden indischen Marken für Damen-Ethno-Mode mit einer Einzelhandelspräsenz von über 350 exklusiven Filialen; BIBA's Stärke liegt in zugänglichen Preispunkten, konsistenten Design-Updates und einem gut entwickelten Franchise-Vertriebsmodell in indischen Städten der Tier-1- und Tier-2-Kategorie.

TCNS Clothing Co. Ltd.: Betreibt ein Portfolio von Damen-Ethno- und Fusion-Marken, darunter W, Aurelia und Wishful; die Multi-Brand-Strategie des Unternehmens ermöglicht es, verschiedene Verbraucherkohorten anzusprechen, von preisbewussten Massenmarkt-Käufern bis hin zu anspruchsvollen Premium-Käufern.

Afrikrea: Ein panafrikanischer E-Commerce-Marktplatz, spezialisiert auf afrikanische Ethno- und Handwerksmode; Afrikrea verbindet unabhängige Designer und Handwerker vom gesamten Kontinent mit einer globalen Diaspora-Konsumentenbasis und positioniert sich als Ermöglicher des kulturellen Handels.

Diwan Saheb Fashions Pvt. Ltd.: Ein Spezialist für traditionelle indische Herren-Ethno-Mode, einschließlich Sherwanis und Bandhgalas; die Marke bedient das Premium-Hochzeitsanlasssegment und hat eine Nische im Bereich maßgeschneiderter und semi-maßgeschneiderter Brautmode etabliert.

Newhanfu: Eine in China ansässige Marke, die sich auf Hanfu – traditionelle chinesische Ethno-Kostüme – konzentriert und vom heimischen kulturellen Wiederbelebungsbewegung profitiert hat; die Marke zielt auf junge chinesische Konsumenten im Alter von 18–35 Jahren ab, die die Hanfu-Renaissance über Social-Media-Plattformen wie Weibo und Douyin vorantreiben.

Fabindia Limited: Indiens größter Einzelhändler für handgewebte und handwerklich hergestellte Ethno-Bekleidung; Fabindias Modell verbindet ländliche Handwerker-Cluster direkt mit urbanen Verbrauchern und ist damit ein Eckpfeiler der indischen Erzählung von ethischer und nachhaltiger Ethno-Mode.

Nesavaali Ltd.: Ein in Großbritannien ansässiger Spezialist für südasiatische Ethno-Mode, der die indische Diaspora in Großbritannien bedient; die Marke konzentriert sich auf Anlass- und Brautmode und betreibt sowohl physische Boutiquen als auch einen aktiven Online-Kanal.

Raymond Limited: Ein vertikal integriertes indisches Textil- und Bekleidungskonglomerat mit signifikanter Präsenz im Bereich Herren-Ethno-Mode; Raymonds Marke Ethnix zielt mit einem starken Vertriebsnetzwerk auf das Hochzeits- und formelle Anlasssegment ab.

Ochre & Black Private Limited: Eine indische Luxus-Ethno-Mode-Marke, bekannt für ihre handgefertigten Verzierungen und die Beschaffung von Premium-Stoffen; sie bedient das Segment der Braut- und Couture-Anlässe für vermögende Kunden.

Vedant Fashions Limited: Betreibt die Marken Manyavar und Mohey und dominiert Indiens Segment für festliche Hochzeits-Ethno-Mode mit einem Netzwerk von über 600 exklusiven Filialen.

Rain & Rainbow: Eine indische Kinder-Ethno-Mode-Marke mit wachsender Präsenz in der Kategorie Kinder-Anlass- und Festtagsmode, die das unterversorgte und doch schnell wachsende Segment der Kinder-Ethno-Mode bedient.

Januar 2024: Vedant Fashions Limited kündigte die Erweiterung ihrer Mohey Braut-Ethno-Mode-Filialen um 50 neue Outlets in indischen Städten der Tier-2- und Tier-3-Kategorie an, die auf den unterversorgten semi-urbanen Brautmodenmarkt abzielen.

März 2024: Fabindia Limited startete eine spezielle Nachhaltigkeitsinitiative, die sich verpflichtet, bis 2027 100% ihrer Baumwolle aus zertifizierten Bio- oder regenerativen Anbauprogrammen zu beziehen, als Reaktion auf die wachsende Verbrauchernachfrage nach rückverfolgbaren Lieferketten.

Mai 2024: Modanisa Elektronik Magazacilik ve Tic.A.S. meldete, dass seine Plattform die Marke von 10 Millionen registrierten Nutzern überschritten hat, was einen bedeutenden Meilenstein in der globalen E-Commerce-Kategorie für bescheidene Ethno-Mode darstellt.

Juli 2024: Afrikrea rebrandete und restrukturierte seine Marktplatzplattform, um ein panafrikanisches Designer-Accelerator-Programm einzuführen, das ausgewählten afrikanischen Ethno-Mode-Designern logistische, Marketing- und Export-Compliance-Unterstützung bietet.

September 2024: BIBA Fashion Limited ging eine strategische Vertriebspartnerschaft mit einer führenden pan-indischen Quick-Commerce-Plattform ein, um die Lieferung ausgewählter Ethno-Mode-SKUs am selben Tag in 15 großen indischen Städten anzubieten, was eine Premiere für die Kategorie Ethno-Bekleidung darstellt.

November 2024: Raymond Limiteds Marke Ethnix überschritt landesweit die Marke von 100 exklusiven Filialeröffnungen und festigte damit ihre Position als eine der am schnellsten wachsenden Einzelhandelsketten für Herren-Ethno-Mode in Indien.

Februar 2025: TCNS Clothing Co. Ltd. kündigte die Integration von KI-gestützter Größenempfehlungstechnologie in ihren Online-Shops W und Aurelia an, um eine Reduzierung der Rücksendungen um 25% und eine Verbesserung der Kundenzufriedenheitswerte zu erzielen.

April 2025: Thebe Magugu (Proprietary) Limited sicherte sich einen mehrjährigen Kooperationsvertrag mit einer europäischen Luxuskaufhausgruppe, wodurch die Präsenz afrikanischer Ethno-Mode im westlichen Premium-Einzelhandel erweitert wurde.

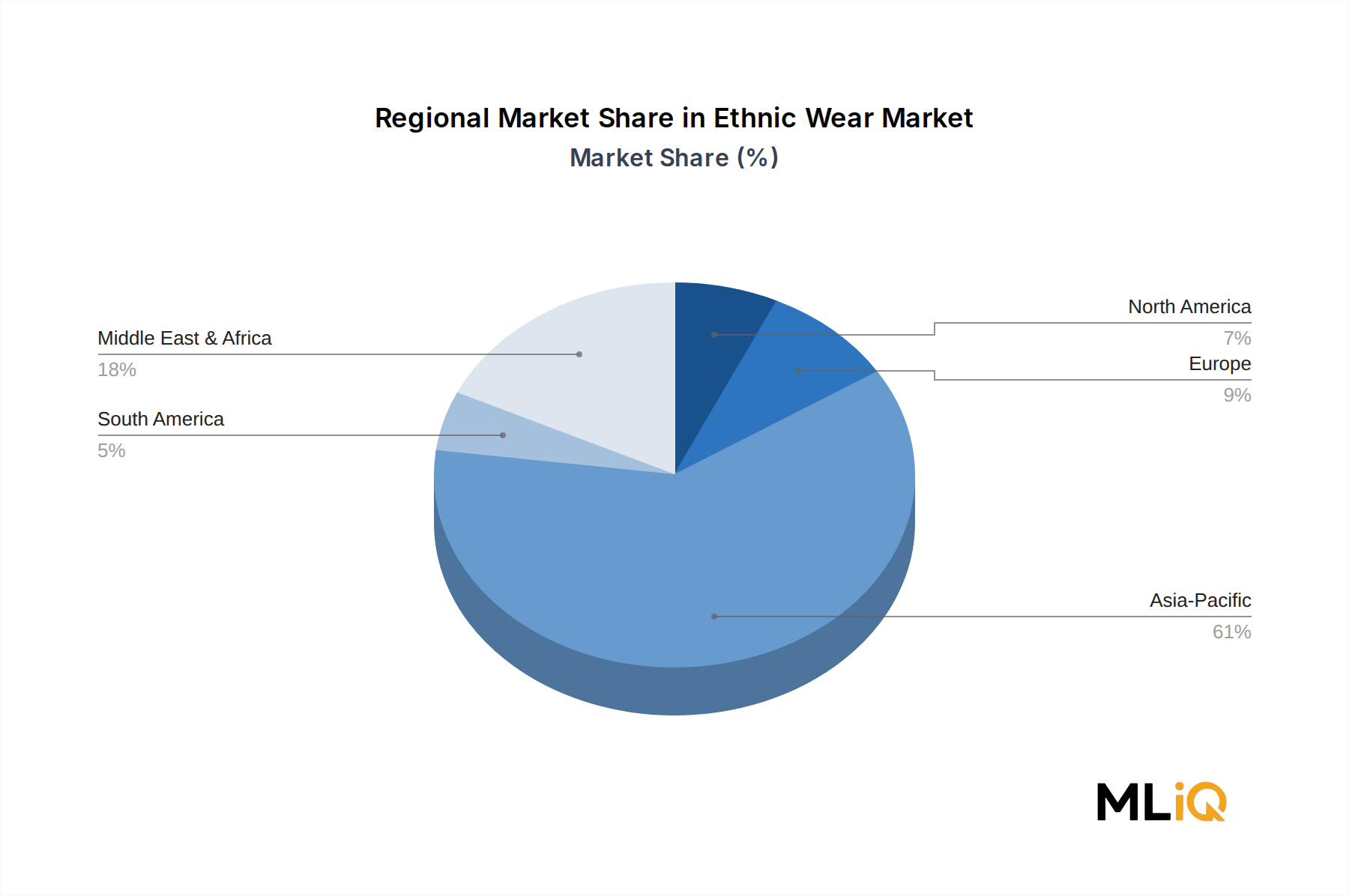

Der Markt für Ethno-Mode weist eine ausgeprägte regionale Heterogenität sowohl in der Wachstumsdynamik als auch in der strukturellen Reife auf, wobei Asien-Pazifik die globalen Umsätze verankert und Afrika als dynamischste Grenze aufkommt.

Asien-Pazifik — Dominante Region: Asien-Pazifik macht schätzungsweise 48–52% der globalen Ethno-Mode-Umsätze aus und ist damit der unangefochtene Marktanker. Allein Indien trägt über 35 Milliarden USD zum heimischen Ethno-Mode-Konsum bei, angetrieben durch seine 1,4 Milliarden Einwohner, eine tief verwurzelte zeremonielle Kleiderkultur und einen Hochzeitsmarkt, der konsistente hochwertige Käufe generiert. Die CAGR der Region wird auf 8,1% geschätzt und übertrifft den globalen Durchschnitt. Chinas Hanfu-Wiederbelebung – angetrieben durch kulturellen Nationalismus und soziale Medien – ist ein zunehmend signifikanter Wachstumsfaktor, wobei die Schätzungen des heimischen Hanfu-Marktes 1,5 Milliarden USD erreichen und mit zweistelligen Raten wachsen.

Naher Osten & Afrika — Am schnellsten wachsende Region: Die Region Naher Osten & Afrika wird voraussichtlich die höchste regionale CAGR von etwa 9,3% bis 2033 verzeichnen. Die wohlhabende Verbraucherbasis der GCC-Staaten, kombiniert mit einer starken Nachfrage nach bescheidener Mode und traditionellen Thobes, Abayas und Kaftanen, verankert den nahöstlichen Teilmarkt. Subsahara-Afrika – insbesondere Nigeria, Ghana, Kenia und Südafrika – erlebt eine kulturelle Mode-Renaissance, wobei Ankara-, Kente- und Dashiki-Stoffe globale Sichtbarkeit gewinnen. Afrikas junge Bevölkerung (Durchschnittsalter unter 20 in vielen Ländern) schafft eine langfristige Nachfragestrecke.

Europa — Reifer Diaspora-getriebener Markt: Der europäische Markt für Ethno-Mode, der auf etwa 8–10 Milliarden USD geschätzt wird, wird hauptsächlich von südasiatischen, afrikanischen und nahöstlichen Diaspora-Gemeinschaften im Vereinigten Königreich, Frankreich, Deutschland und den Benelux-Ländern angetrieben. Allein das Vereinigte Königreich beherbergt über 1,8 Millionen Südafrikaner und unterstützt ein robustes Ethno-Mode-Einzelhandelsökosystem in Städten wie Leicester, Birmingham und London. Die regionale CAGR wird auf 5,4% geschätzt, was die Marktreife und Sättigung widerspiegelt.

Der europäische Markt für Ethno-Mode wird im Bericht auf etwa 8 bis 10 Milliarden USD geschätzt, was umgerechnet circa 7,36 bis 9,2 Milliarden Euro entspricht, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 5,4 % bis 2033. Deutschland, als größte Volkswirtschaft Europas und Heimat bedeutender Diaspora-Gemeinschaften, trägt einen erheblichen Anteil zu diesem Markt bei. Schätzungen zufolge könnte Deutschland einen Marktanteil von möglicherweise 1,5 bis 2,5 Milliarden Euro innerhalb des europäischen Volumens ausmachen, angetrieben durch eine stabile Wirtschaft und die Kaufkraft seiner multikulturellen Bevölkerung. Das Wachstum in Deutschland spiegelt die europäische Marktreife wider, mit stabilen, aber nicht exponentiellen Raten, die durch die kontinuierliche Diaspora-Nachfrage und ein wachsendes Interesse am Mainstream-Segment gestützt werden.

Im deutschen Markt sind zwar keine spezifisch deutschen Ethno-Mode-Hersteller im vorliegenden Bericht genannt, jedoch spielen Marken mit europäischer Präsenz eine Rolle. Modanisa Elektronik Magazacilik ve Tic.A.S. ist hier hervorzuheben als führender Online-Marktplatz für bescheidene Mode, der durch seine Ausrichtung auf die muslimische Diaspora in Europa, einschließlich Deutschland, eine wichtige Marktposition einnimmt. Auch Luxusmarken wie Thebe Magugu und ELIE SAAB finden über ausgewählte Boutiquen und Luxuskaufhäuser ihren Weg zu anspruchsvollen deutschen Konsumenten.

Die Einhaltung relevanter Regulierungen und Standards ist für den Erfolg im deutschen Ethno-Modemarkt unerlässlich. Dazu gehören die EU-Chemikalienverordnung REACH, die die Verwendung bestimmter Substanzen in Textilien regelt, sowie die Allgemeine Produktsicherheitsverordnung (GPSR), die hohe Sicherheitsstandards für Konsumgüter festlegt. Die deutsche Textilkennzeichnungsverordnung und freiwillige Zertifizierungen wie der OEKO-TEX Standard 100, der auf Schadstofffreiheit prüft, sind für qualitätsbewusste deutsche Verbraucher von großer Bedeutung.

Die Distributionskanäle in Deutschland umfassen Online-Plattformen und physische Einzelhandelsgeschäfte. Der deutsche E-Commerce-Markt ist hochentwickelt, und Online-Verkäufe ermöglichen es Anbietern von Ethno-Mode, ein breiteres Publikum zu erreichen. Gleichzeitig gibt es in Städten mit großen Diaspora-Gemeinschaften wie Berlin, Frankfurt oder Hamburg spezialisierte Boutiquen. Konsumentenverhalten ist durch eine hohe Wertschätzung für Qualität, Authentizität und zunehmend auch Nachhaltigkeit gekennzeichnet. Die Nachfrage nach nachhaltig produzierten Textilien wächst, was Marken mit entsprechenden Angeboten einen Wettbewerbsvorteil verschafft. Kulturelle Identität spielt für die Diaspora-Gemeinschaften eine zentrale Rolle, während ein jüngeres, modebewusstes Publikum auch an Fusion Wear interessiert ist.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Ethnische Kleidung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Landmark Group, Thebe Magugu (Proprietary) Limited, BIBA Fashion Limited, TCNS Clothing Co. Ltd., Afrikrea, Diwan Saheb Fashions Pvt. Ltd., Newhanfu, ELIA SAAB, Fabindia Limited, Nesavaali Ltd., Raymond Limited, Ochre & Black Private Limited, Modanisa Elektronik Magazacilik ve Tic.A.S., Vedant Fashions Limited, Rain & Rainbow.

Die Marktsegmente umfassen Typ, Endverbraucher, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 117.93 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Ethnische Kleidung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Ethnische Kleidung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.