1. Welche sind die wichtigsten Wachstumstreiber für den Natrium-Ionen-Batterie-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Natrium-Ionen-Batterie-Markt-Marktes fördern.

+1 2315155523

Natrium-Ionen-Batterie-Markt

Natrium-Ionen-Batterie-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Natrium-Ionen-Batterie-Markt wird im Basisbewertungszeitraum auf 0,54 Milliarden USD (ca. 0,50 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % expandieren, was eine der robustesten Wachstumsentwicklungen im breiteren Sektor der elektrochemischen Energiespeicherung widerspiegelt. Diese Dynamik wird durch konvergierende makroökonomische Kräfte untermauert, darunter globale Dekarbonisierungsvorgaben, sich beschleunigende Netzmodernisierungsprogramme und die geopolitische Dringlichkeit, die Abhängigkeit von Lithium- und Kobalt-Lieferketten zu diversifizieren, die beide anfällig für geografische Konzentrationsrisiken bleiben.

Natrium-Ionen-Batterien (SIBs) entwickeln sich zu einer strukturell überzeugenden Alternative zu lithiumbasierten Chemikalien, hauptsächlich weil Natrium in der Erdkruste etwa 1.000 Mal häufiger vorkommt als Lithium und geografisch praktisch über jede Region des Planeten verteilt ist. Diese Häufigkeit führt zu von Natur aus niedrigeren Rohstoffkosten und einer erheblich reduzierten Fragilität der Lieferkette, eine entscheidende Überlegung, da Regierungen und Unternehmen gleichzeitig die Elektrifizierungsziele beschleunigen und sich mit den Kosten und ethischen Implikationen des Mineralabbaus auseinandersetzen.

Die Nachfrage wird in zwei Hauptanwendungsbereichen vorangetrieben: stationäre Energiespeicherung und Transport. Auf der stationären Seite evaluieren Versorgungsunternehmen und Netzbetreiber die Natrium-Ionen-Technologie aktiv als kosteneffiziente Ergänzung oder Ersatz für Lithium-Eisenphosphat (LFP)-Systeme, insbesondere für Anwendungen, die kürzere Entladedauern bei hohen Zyklenzahlen erfordern. Im Transportsektor demonstriert die frühzeitige Einführung in langsamen Elektrofahrzeugen, Zweirädern und kommerziellen Flottenfahrzeugen in kostensensiblen Märkten – insbesondere im gesamten Asien-Pazifik-Raum – ihre praktische Realisierbarkeit in großem Maßstab.

Aus Sicht der Technologiereife haben Natrium-Ionen-Zellen einen entscheidenden Wendepunkt überschritten. Führende Hersteller haben Energiedichten im Bereich von 100–160 Wh/kg erreicht, wodurch der Abstand zu LFP-Batterien verringert wird und SIBs für Anwendungen, bei denen die volumetrische Energiedichte keine primäre Einschränkung darstellt, kommerziell wettbewerbsfähig werden. Die Zyklenlebensdauer hat sich ebenfalls verbessert, wobei Hartkohle-Anoden der nächsten Generation und Schichtoxid-Kathoden eine Lebensdauer von 3.000–5.000 Zyklen unter Standardbedingungen ermöglichen.

Der zukunftsgerichtete Ausblick ist konstruktiv. Erwartete Reduzierungen der Zellherstellungskosten – die voraussichtlich innerhalb der nächsten fünf bis sieben Jahre bei Großserienfertigung 40–60 USD pro kWh erreichen werden – in Kombination mit strengeren Umweltvorschriften, die kobaltfreie und lithiumreduzierte Chemikalien begünstigen, sollen eine weitreichende kommerzielle Akzeptanz katalysieren. Öffentliches und privates Kapital fließt weiterhin in den Sektor, und strategische Investitionen von führenden Batterieherstellern beschleunigen die Kommerzialisierungsentwicklung der Technologie rapide. Der Natrium-Ionen-Batterie-Markt steht an der Schwelle zum Übergang von Nischen-Pilotprojekten zu Mainstream-Netz- und Mobilitätsanwendungen.

Innerhalb des Natrium-Ionen-Batterie-Marktes beansprucht das Anwendungssegment der stationären Energiespeicherung den größten Umsatzanteil und ist gleichzeitig das sich am schnellsten entwickelnde Subsegment in Bezug auf Einsatzgröße und Investitionsintensität. Diese Dominanz wird durch eine Konvergenz von strukturellen, wirtschaftlichen und politischen Faktoren vorangetrieben, die die Natrium-Ionen-Technologie einzigartig als bevorzugten Kandidaten für netzgebundene Speicherlösungen positionieren.

Das globale Stromnetz durchläuft seine bedeutendste strukturelle Transformation seit einem Jahrhundert. Die schnelle Integration intermittierender erneuerbarer Energiequellen – Solar-Photovoltaik und Wind – schafft Herausforderungen für die Netzstabilität, die kostengünstige Pufferspeicher auf mehreren Zeitskalen erfordern: Frequenzregelung (Sekunden bis Minuten), Spitzenlastglättung (Stunden) und saisonaler Ausgleich (Tage bis Wochen). Natrium-Ionen-Batterien sind besonders gut für die ersten beiden Kategorien geeignet und bieten eine hohe Leistungsabgabe, breite Betriebstemperaturbereiche (typischerweise -20 °C bis +60 °C ohne signifikante Kapazitätsdegradation) und eine ausgezeichnete Zyklenstabilität.

Die Kostenwirtschaftlichkeit der stationären Natrium-Ionen-Speicherung wird zunehmend wettbewerbsfähiger. Im Gegensatz zu Transportanwendungen, bei denen die gravimetrische Energiedichte ein entscheidender Faktor ist, wird die Netzspeicherung primär anhand der Stromgestehungskosten (LCOS) bewertet, die eine Funktion der anfänglichen Kapitalkosten, der Zyklenlebensdauer, des Rundreise-Wirkungsgrades und der Betriebsausgaben sind. In allen vier Dimensionen zeigt die Natrium-Ionen-Technologie bedeutende Verbesserungen. Rundreise-Wirkungsgrade von 85–92 % wurden in kommerziellen Pilotinstallationen erreicht, und die inhärente Eliminierung von Lithium und Kobalt aus dem Materialstack trägt zu einer strukturell niedrigeren Materialkostenrechnung bei.

Die Untersegmente Wohn-, Gewerbe- und Industrie tragen jeweils zu dieser Anwendungskategorie bei, wobei das Industriesegment – umfassend Netzspeicher im Versorgungsmaßstab, industrielle Mikronetze und kommerzielle Installationen hinter dem Zähler – den überproportionalen Anteil der installierten Kapazität ausmacht. Großformatige prismatische Natrium-Ionen-Zellen eignen sich aufgrund ihrer vereinfachten Wärmemanagementanforderungen und Kompatibilität mit bestehender Batteriemanagementinfrastruktur besonders gut für diese Anwendungen.

China ist die am weitesten fortgeschrittene Region für den Einsatz von stationären Natrium-Ionen-Systemen, mit mehreren Projekten, die bereits in Betrieb genommen oder im Bau sind und Multi-Megawattstunden-Maßstab erreichen. CATL, der weltweit größte Batteriehersteller nach Volumen, hat sich öffentlich zur Skalierung der Natrium-Ionen-Produktion verpflichtet und Natrium-Ionen-Zellen in Hybridbatteriepakete integriert, die sowohl im stationären als auch im mobilen Kontext eingesetzt werden. HiNa BATTERY, eine Ausgliederung der Chinesischen Akademie der Wissenschaften, hat ebenfalls kommerzielle stationäre Speicherinstallationen mit Natrium-Ionen-Technologie in ländlichen Elektrifizierungs- und Netzausgleichsszenarien demonstriert.

In Europa und Nordamerika zieht die stationäre Natrium-Ionen-Speicherung die Aufmerksamkeit von Netzbetreibern und unabhängigen Stromerzeugern auf sich, die eine Technologiediversifizierung anstreben. Faradion Limited, ein in Großbritannien ansässiger Natrium-Ionen-Pionier, hat mit Versorgungsunternehmen auf mehreren Kontinenten zusammengearbeitet, um Natrium-Ionen-Speicher für Frequenzregelung und die Integration erneuerbarer Energien zu evaluieren. Natrium Energy treibt großtechnische Natrium-Schwefel-Varianten voran, die direkt für NetzAnwendungen in den Vereinigten Staaten relevant sind.

Der Anteil des stationären Segments ist nicht nur groß, sondern konsolidiert sich auch mit beschleunigter Geschwindigkeit. Mit zunehmenden Produktionsvolumen und sinkenden Kosten pro kWh verringert sich der Wettbewerbsabstand zwischen Natrium-Ionen- und Lithium-basierten stationären Speichersystemen. Innerhalb des Prognosezeitraums wird erwartet, dass die stationäre Natrium-Ionen-Speicherung den Großteil des gesamten SIB-Marktumsatzes ausmachen wird, was die Rolle dieses Segments als primärer Nachfrageanker für den gesamten Natrium-Ionen-Batterie-Markt stärkt. Diese Dynamik ähnelt stark der Entwicklung, die im gesamten Markt für stationäre Energiespeicherung zu beobachten ist, wo Technologiekostenkurven und politische Anreize gemeinsam die Akzeptanz vorantreiben.

Der Natrium-Ionen-Batterie-Markt wird durch eine klar definierte Reihe von Treibern und Hemmnissen geprägt, die jeweils quantifizierbar und auf spezifische technologische, wirtschaftliche oder regulatorische Entwicklungen zurückzuführen sind.

Der wichtigste Nachfragetreiber ist der Rohstoffkostenvorteil. Natriumcarbonat, der primäre Natriumvorläufer, wird zu etwa 150–200 USD pro metrischer Tonne gehandelt, verglichen mit Lithiumcarbonat, das Ende 2022 Spitzenwerte über 80.000 USD pro metrischer Tonne erreichte, bevor es sich moderierte. Selbst bei aktuellen normalisierten Lithiumpreisen von 10.000–15.000 USD pro metrischer Tonne behält Natrium einen strukturellen Kostenvorteil, der bei Großserienfertigung zunehmend materiell wird. Dieser Unterschied wird durch die Eliminierung von Kobalt und die reduzierte Abhängigkeit von Graphit für Anodenmaterialien verstärkt, da Hartkohle, die aus Biomasse oder Erdölvorläufern gewonnen wird, als praktikable SIB-Anode zu deutlich geringeren Kosten dient.

Die politische Beschleunigung stellt einen zweiten wichtigen Treiber dar. Die Batterieverordnung (EU) 2023/1542 der Europäischen Union, die die Transparenz der Lieferkette und die Offenlegung des CO2-Fußabdrucks für Batterien vorschreibt, begünstigt Natrium-Ionen indirekt aufgrund ihrer einfacheren, geografisch breiter verteilten Rohstoffbasis. Ähnlich stimulieren die Bestimmungen des U.S. Inflation Reduction Act (IRA) für die heimische Energiespeicherfertigung Investitionen in alternative Batterietechnologien, wobei Natrium-Ionen als Nutznießer positioniert sind.

Auf der Hemmnisseite bleiben Energiebegrenzungen die bedeutendste technische Barriere. Aktuelle kommerzielle Natrium-Ionen-Zellen liefern 100–160 Wh/kg, verglichen mit 250–300 Wh/kg für Lithium-Ionen-Chemikalien mit hohem Nickelgehalt. Diese Lücke begrenzt den adressierbaren Markt für Natrium-Ionen in Anwendungen, bei denen Gewicht und Volumen entscheidend sind – insbesondere in Personenkraftwagen, der Luftfahrt und tragbaren Elektronikgeräten.

Fertigungsmaßstab und Ökosystemreife stellen ein zweites Hemmnis dar. Die Lieferkette für natriumionenspezifische Materialien – insbesondere Hartkohle-Anoden und Schichtoxid- oder Preußischblau-Analoga-Kathoden – ist deutlich weniger entwickelt als die Lithium-Ionen-Lieferkette, was kurzfristig Engpässe bei der Hochlaufphase der Zellproduktion schafft. Die Standardisierung von Zellformaten und Elektrolytformulierungen hinkt ebenfalls dem Lithium-Ionen-Batterie-Markt hinterher, was das Tempo der Kostenreduzierung durch Lerneffekte verlangsamt.

Die Wettbewerbslandschaft des Natrium-Ionen-Batterie-Marktes ist durch eine Mischung aus etablierten Batteriekonzernen, spezialisierten Natrium-Ionen-Startups und Chemiekonglomeraten gekennzeichnet, die jeweils differenzierte Technologie- und Kommerzialisierungsstrategien verfolgen.

Natrium Energy: Konzentriert sich auf Natrium-Schwefel-Batterietechnologie für netzgebundene Anwendungen und zielt auf die US-amerikanischen und europäischen Stromspeichermärkte ab. Natrium Energy hat eine Natrium-Schwefel-Chemie bei Raumtemperatur entwickelt, die eine hohe Energiedichte und lange Zyklenlebensdauer verspricht.

faradion limited: Ein in Großbritannien ansässiger Natrium-Ionen-Batterie-Pionier, der Schichtoxid-Kathoden-basierte Zelltechnologie mit nachgewiesener Leistung in Elektrofahrzeug- und stationären Speicheranwendungen entwickelt hat und von Reliance Industries übernommen wurde, um Indiens heimische Batteriefertigungsambitionen zu unterstützen.

Panasonic Corporation: Ein globaler Führer in Elektronik und Energietechnologie, der fortschrittliche Forschung an Natrium-Ionen-Zellchemien als Teil seines breiteren Entwicklungsprogramms für Batterien der nächsten Generation betreibt, mit potenzieller Integration in seine Energiespeicherproduktlinien.

Mitsubishi Corporation: Ein diversifiziertes Industriekonglomerat mit strategischen Investitionen in der gesamten Wertschöpfungskette der Energiespeicherung. Mitsubishi Corporation positioniert sich als Vertriebs- und Projektentwicklungspartner für Natrium-Ionen-Speichersysteme, insbesondere in südostasiatischen Netzmodernisierungsprojekten.

CATL: Als weltweit größter Batteriehersteller nach installierter Kapazität führte CATL seine erste Generation von Natrium-Ionen-Batterien im Jahr 2021 ein und hat Natrium-Ionen-Zellen in Hybridbatteriepacks für Elektrofahrzeuge und stationäre Speicher integriert, wobei das Unternehmen seine beispiellose Fertigungsskala und Kundenbeziehungen zur Beschleunigung der Kommerzialisierung nutzt.

Ronbay Technology: Ein führender chinesischer Hersteller von Kathodenmaterialien, Ronbay Technology, hat sein Produktportfolio um Schichtoxid-Kathodenmaterialien erweitert, die speziell für Natrium-Ionen-Zellen entwickelt wurden und mehrere SIB-Zellhersteller in China beliefern.

Natron Energy: Spezialisiert auf Natrium-Ionen-Batterien auf Preußischblau-Analoga-Kathodenbasis, zielt Natron Energy auf Hochleistungsanwendungen mit kurzer Dauer ab, wie z.B. USV-Systeme für Rechenzentren und Industrieroboter, wo eine außergewöhnliche Zyklenlebensdauer (über 50.000 Zyklen) ein primäres Wertversprechen ist.

Zoolnasm: Ein aufstrebender Akteur im Natrium-Ionen-Bereich, Zoolnasm entwickelt kostenoptimierte Zelldesigns für die Heimspeicher- und Langsamfahrzeugsegmente in asiatischen Märkten.

HiNa BATTERY: Eine Kommerzialisierungsgesellschaft, die aus dem Institut für Physik der Chinesischen Akademie der Wissenschaften hervorgegangen ist, HiNa BATTERY hat Natrium-Ionen-Batterien in Netz-Pilotprojekten und Elektrofahrzeug-Demonstrationen eingesetzt und repräsentiert die kommerzielle Ausrichtung der nationalen chinesischen Forschungseinrichtung in diesem Sektor.

Kishida Chemical: Ein japanischer Spezialchemikalienlieferant, Kishida Chemical, ist an der Entwicklung und Lieferung von Elektrolytformulierungen und Elektrodenmaterialien beteiligt, die auf Natrium-Ionen-Zellen zugeschnitten sind und sowohl den heimischen als auch den Exportmärkten dienen.

Januar 2023: CATL kündigte den Beginn der Planungen für die Massenproduktionskapazität seiner Natrium-Ionen-Batteriezellen der zweiten Generation an, die Energiedichten von über 160 Wh/kg und die Integration in Personenkraftwagen-Batteriepacks bis 2024 anstreben.

März 2023: Reliance Industries kündigte nach der Übernahme von faradion limited im Jahr 2022 Pläne an, eine Natrium-Ionen-Batterie-Produktionsanlage in Indien mit einer anfänglichen Kapazität von 1 GWh pro Jahr zu errichten, im Einklang mit Indiens nationalem Förderprogramm für die Batterieherstellung.

Juni 2023: HiNa BATTERY schloss die Inbetriebnahme eines 10 MWh Natrium-Ionen-Netzspeicher-Demonstrationsprojekts in Datong, China, ab, was eine der größten Natrium-Ionen-Einsatzbereiche im Versorgungsmaßstab weltweit zu diesem Zeitpunkt darstellte.

September 2023: Natron Energy kündigte eine kommerzielle Liefervereinbarung mit einem großen nordamerikanischen Rechenzentrumsbetreiber für Preußischblau-Natrium-Ionen-USV-Batteriesysteme an, was die Leistung der Technologie in geschäftskritischen Stromanwendungen bestätigt.

November 2023: Die chinesische Nationale Entwicklungs- und Reformkommission (NDRC) veröffentlichte Richtlinien, die die Entwicklung der Natrium-Ionen-Batterietechnologie explizit als Teil ihres strategischen Rahmens für aufstrebende Industrien fördern und so einen regulatorischen Rückenwind für heimische Hersteller bieten.

Februar 2024: Ronbay Technology begann mit der Auslieferung von Schichtoxid-Kathodenmaterial in kommerziellem Maßstab an mehrere Natrium-Ionen-Zellhersteller, was die Reifung der vorgelagerten Lieferkette signalisiert.

April 2024: Ein großer europäischer Automobil-OEM gab explorative Beschaffungsgespräche mit mehreren Natrium-Ionen-Batterie-Lieferanten für kostengünstige Elektrofahrzeugvarianten bekannt, die auf Schwellenmärkte abzielen.

Der Natrium-Ionen-Batterie-Markt weist eine ausgeprägte regionale Heterogenität in Bezug auf Technologiereife, Einsatzgröße und Wachstumskurs auf, die Unterschiede in der Industriepolitik, der Fertigungsinfrastruktur und der Energiemarktstruktur widerspiegelt.

Asien-Pazifik dominiert den globalen Natrium-Ionen-Batterie-Markt und machte im Basiszeitraum schätzungsweise 65–70 % des gesamten Marktumsatzes aus. China ist das unangefochtene Epizentrum der Natrium-Ionen-Batterieentwicklung und -kommerzialisierung, angetrieben durch staatlich unterstützte Forschungsprogramme, eine tief integrierte Batterielieferkette und die weltweit größten Märkte für Elektrofahrzeuge und Netzspeicher. Chinesische Hersteller wie CATL, HiNa BATTERY und mehrere mittelständische Zellproduzenten haben zusammen den Großteil der globalen Natrium-Ionen-Kapazität installiert. Indien entwickelt sich zu einem wachstumsstarken Sekundärmarkt in der Region, katalysiert durch die Reliance-Faradion-Investition und das staatliche Production Linked Incentive (PLI)-Schema für die Herstellung fortschrittlicher Chemiezellen. Die breitere Asien-Pazifik-Region wird im Prognosezeitraum voraussichtlich eine CAGR von etwa 18–20 % verzeichnen und ist damit der am schnellsten wachsende regionale Markt.

Europa stellt den zweitbedeutendsten Markt dar, angetrieben durch die aggressiven Ziele der EU zur Integration erneuerbarer Energien und die Anforderungen der Batterieverordnung an die Transparenz der Lieferkette. Das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder sind die primären Nachfragezentren. Europäische Netzbetreiber evaluieren Natrium-Ionen-Speicher für die Frequenzregelung und Spitzenlastglättung, während Automobil-OEMs die SIB-Kostenentwicklung für den potenziellen Einsatz in Einstiegs-Elektrofahrzeugen beobachten. Die regionale CAGR wird auf 14–16 % geschätzt, unterstützt durch erhebliche öffentliche F&E-Mittel durch Programme wie Horizon Europe.

Nordamerika befindet sich in einem früheren Stadium der Natrium-Ionen-Kommerzialisierung, beschleunigt sich aber rapide. Die Vereinigten Staaten profitieren von IRA-getriebenen Fertigungsanreizen und einem wachsenden Interesse von Rechenzentrumsbetreibern und Versorgungsunternehmen an alternativen Batterietechnologien. Der kommerzielle Erfolg von Natron Energy auf dem USV-Markt stellt einen bedeutsamen frühen Beweis dar. Die nordamerikanische CAGR wird auf 13–15 % prognostiziert.

Die Regionen Naher Osten & Afrika sowie Südamerika sind noch im Entstehen begriffen, aber strategisch wichtig. Die GCC-Staaten evaluieren die Natrium-Ionen-Technologie für netzunabhängige Solarspeicher in abgelegenen Gebieten, während Brasilien und Argentinien Möglichkeiten im Zusammenhang mit dem Ausbau erneuerbarer Energien bieten. Diese Regionen machen zusammen einen kleinen, aber wachsenden Anteil der globalen Nachfrage aus und werden voraussichtlich eine beschleunigte Akzeptanz erfahren, wenn die Kosten sinken und die lokalen Vertriebsnetze reifen.

Die Handelsarchitektur des Natrium-Ionen-Batterie-Marktes wird derzeit von China als primärem Exporteur von Natrium-Ionen-Zellen und wichtigen vorgelagerten Materialien dominiert, was die etablierte Handelsstruktur der breiteren Lithium-Ionen-Batterieindustrie widerspiegelt. Chinas vertikal integriertes Batteriefertigungsökosystem – das die Produktion von Hartkohle-Anoden, die Synthese von Schichtoxid-Kathoden, die Elektrolytformulierung und die Zellmontage umfasst – positioniert chinesische Hersteller mittelfristig als die kostengünstigsten Exporteure.

Wichtige Exportkorridore umfassen China nach Südostasien (insbesondere Vietnam, Thailand und Indonesien für elektrische Zweirad- und Langsamfahrzeuganwendungen), China nach Europa (für Netzspeicher-Pilotprojekte und die Evaluierung der Automobil-Lieferkette) und China nach Indien (für private und kommerzielle Energiespeicherung). Der Wert der Natrium-Ionen-Zellenexporte aus China wird für 2023 auf über 150 Millionen USD geschätzt, wobei ein deutliches Wachstum mit zunehmender Produktion erwartet wird.

Importierende Nationen stehen vor einer komplexen Zolllandschaft. Der Carbon Border Adjustment Mechanism (CBAM) der Europäischen Union, der sich hauptsächlich an die Schwerindustrie richtet, signalisiert eine regulatorische Richtung, die letztendlich Kostendruck auf importierte Batterieprodukte mit hohem eingebettetem Kohlenstoff ausüben kann. Unmittelbarer schaffen die EU-Antidumping-Untersuchungsrahmen und Batteriepass-Anforderungen nichttarifäre Handelshemmnisse, die im Laufe der Zeit die lokale Produktion oder die Beschaffung von bevorzugten Handelspartnern begünstigen können.

In den Vereinigten Staaten führen die Section 301-Zölle auf Batterieprodukte chinesischen Ursprungs – derzeit 25 % für bestimmte Kategorien – zu einem strukturellen Kostennachteil für chinesische Natrium-Ionen

Deutschland, als die größte Volkswirtschaft Europas und ein Vorreiter in der Energiewende, ist ein zentraler Markt für Natrium-Ionen-Batterien. Der europäische Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 14-16 % aufweisen, wobei Deutschland als eines der primären Nachfragezentren eine treibende Kraft ist. Das Land hat ehrgeizige Ziele zur Integration erneuerbarer Energien, was einen erheblichen Bedarf an kosteneffizienten und zuverlässigen Speichersystemen schafft. Die starke industrielle Basis und der Fokus auf Dekarbonisierung in Sektoren wie der verarbeitenden Industrie und der Automobilbranche fördern die Evaluation alternativer Batterietechnologien wie SIBs.

Obwohl der Originalbericht keine spezifisch deutschen Natrium-Ionen-Batteriehersteller hervorhebt, sind global agierende Unternehmen wie Panasonic und Mitsubishi Corporation in Deutschland und Europa stark präsent und evaluieren oder entwickeln SIB-Technologien für zukünftige Energiespeicherlösungen. Spezialisierte Akteure wie Natrium Energy, die den europäischen Markt für Netzspeicher ansprechen, und das ehemals britische Unternehmen Faradion Limited, das mit europäischen Versorgungsunternehmen zusammenarbeitet, zeigen die internationale Relevanz für den deutschen Markt. Die Entwicklung neuer Fertigungsstätten in Europa, wie sie ein großer europäischer Automobil-OEM in explorativen Beschaffungsgesprächen erwägt, könnte die lokale Marktpräsenz weiter stärken.

Der deutsche Markt operiert innerhalb des umfassenden Regulierungsrahmens der Europäischen Union. Die EU-Batterieverordnung (EU) 2023/1542 ist hierbei von entscheidender Bedeutung, da sie Anforderungen an die Transparenz der Lieferkette und die Offenlegung des CO2-Fußabdrucks von Batterien festlegt. Dies begünstigt indirekt Natrium-Ionen-Batterien aufgrund ihrer weniger kritischen Rohstoffbasis. Zudem sind für den Marktzugang in Deutschland strenge nationale und europäische Standards relevant, darunter die Zertifizierungen durch den TÜV für Sicherheit und Qualität, die Einhaltung der DIN-Normen sowie die REACH-Verordnung für Chemikalien. Die allgemeine Produktsicherheitsverordnung (GPSR) der EU stellt zusätzlich sicher, dass Batterien, die in Deutschland in Verkehr gebracht werden, hohe Sicherheitsanforderungen erfüllen.

Die Vertriebskanäle für Natrium-Ionen-Batterien in Deutschland werden sich voraussichtlich entlang zweier Hauptstränge entwickeln: Direktvertrieb an Energieversorger, Netzbetreiber und große Industrieunternehmen für stationäre Speicherlösungen, sowie Partnerschaften mit Systemintegratoren und OEMs für kommerzielle, private und Transportanwendungen. Das deutsche Verbraucherverhalten ist geprägt von einem hohen Qualitätsanspruch, einer starken Affinität zu umweltfreundlichen Technologien und einer Bereitschaft, in nachhaltige Energielösungen zu investieren. Dies zeigt sich insbesondere in der hohen Akzeptanz von Photovoltaik-Anlagen mit Heimspeichern. Die Sicherheit, Langlebigkeit und die Herkunft der Rohstoffe spielen eine entscheidende Rolle bei der Kaufentscheidung, was Natrium-Ionen-Batterien aufgrund ihrer Robustheit und der reichlich verfügbaren Materialien einen Vorteil verschaffen könnte. Die prognostizierten Zellherstellungskosten von ca. 37-56 € pro kWh könnten die Akzeptanz zusätzlich fördern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Natrium-Ionen-Batterie-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CATL, Mitsubishi Corporation, Natrium Energy, Ronbay Technology, Natron Energy, Zoolnasm, HiNa BATTERY, Kishida Chemical, Panasonic Corporation, faradion limited.

Die Marktsegmente umfassen Anwendung, Endverbrauch.

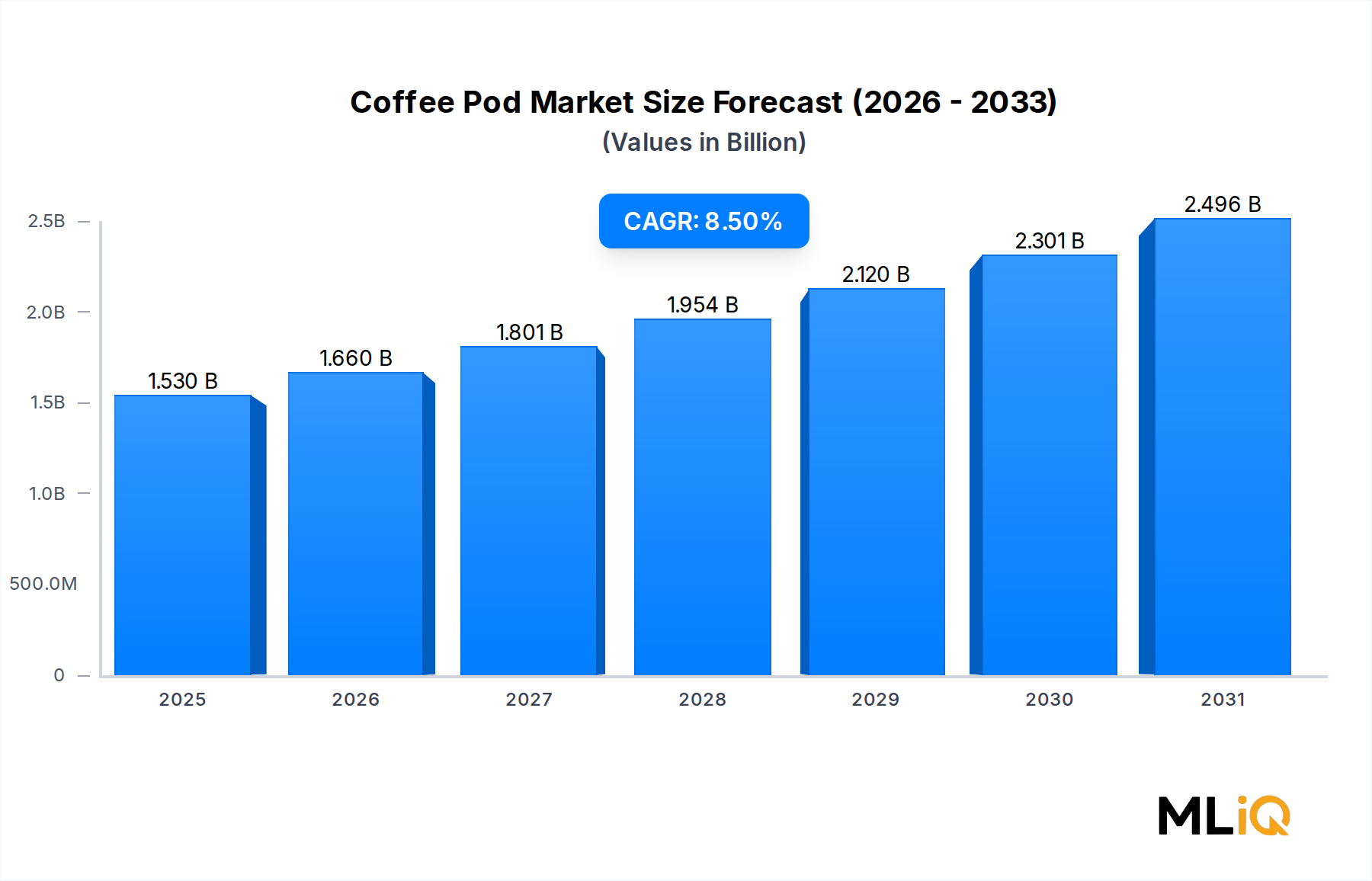

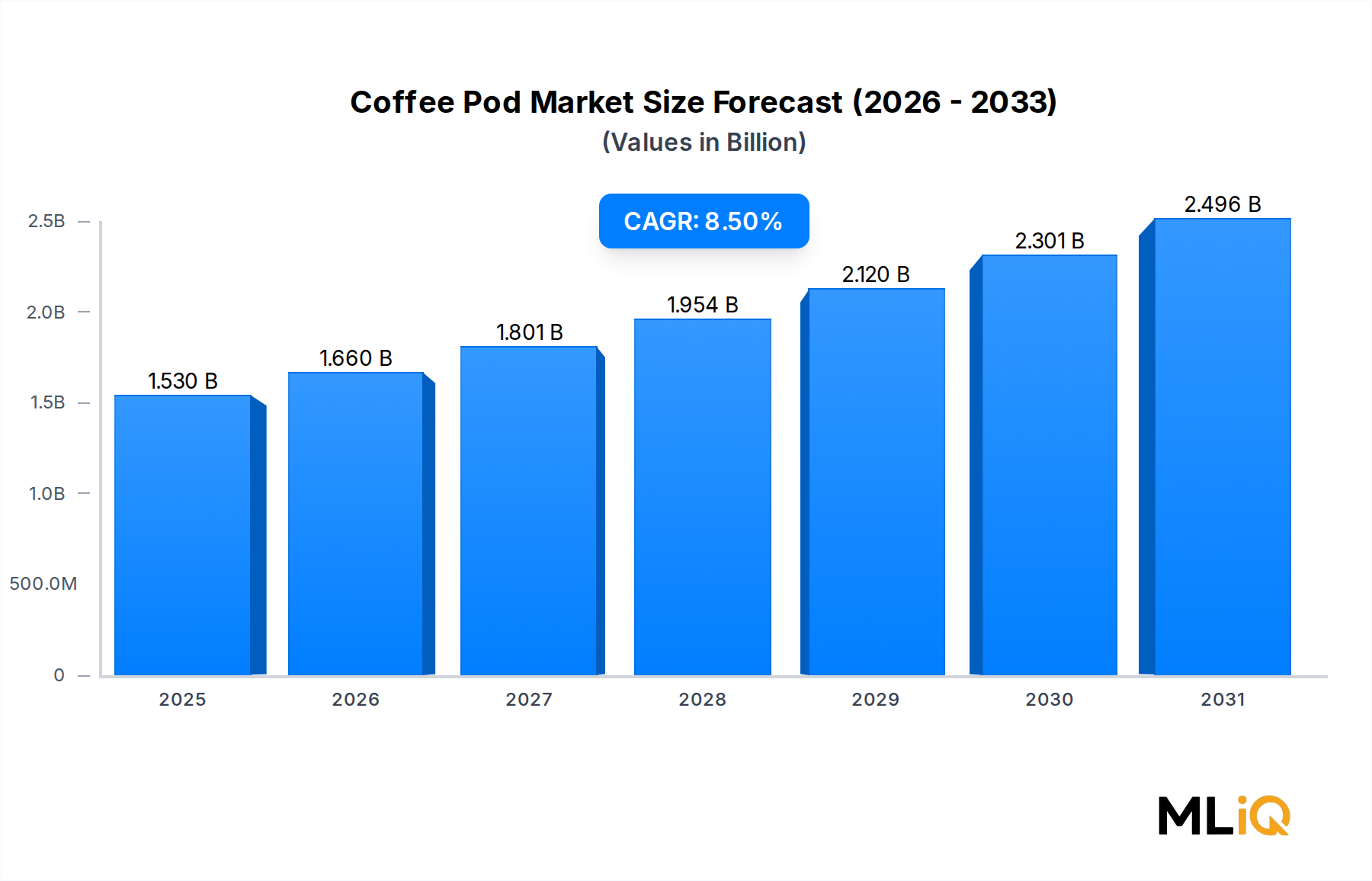

Die Marktgröße wird für 2022 auf USD 1.53 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Natrium-Ionen-Batterie-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Natrium-Ionen-Batterie-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.