1. 自律型航空機推進システム市場市場の主要な成長要因は何ですか?

などの要因が自律型航空機推進システム市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自律型航空機推進システム市場

自律型航空機推進システム市場+1 2315155523

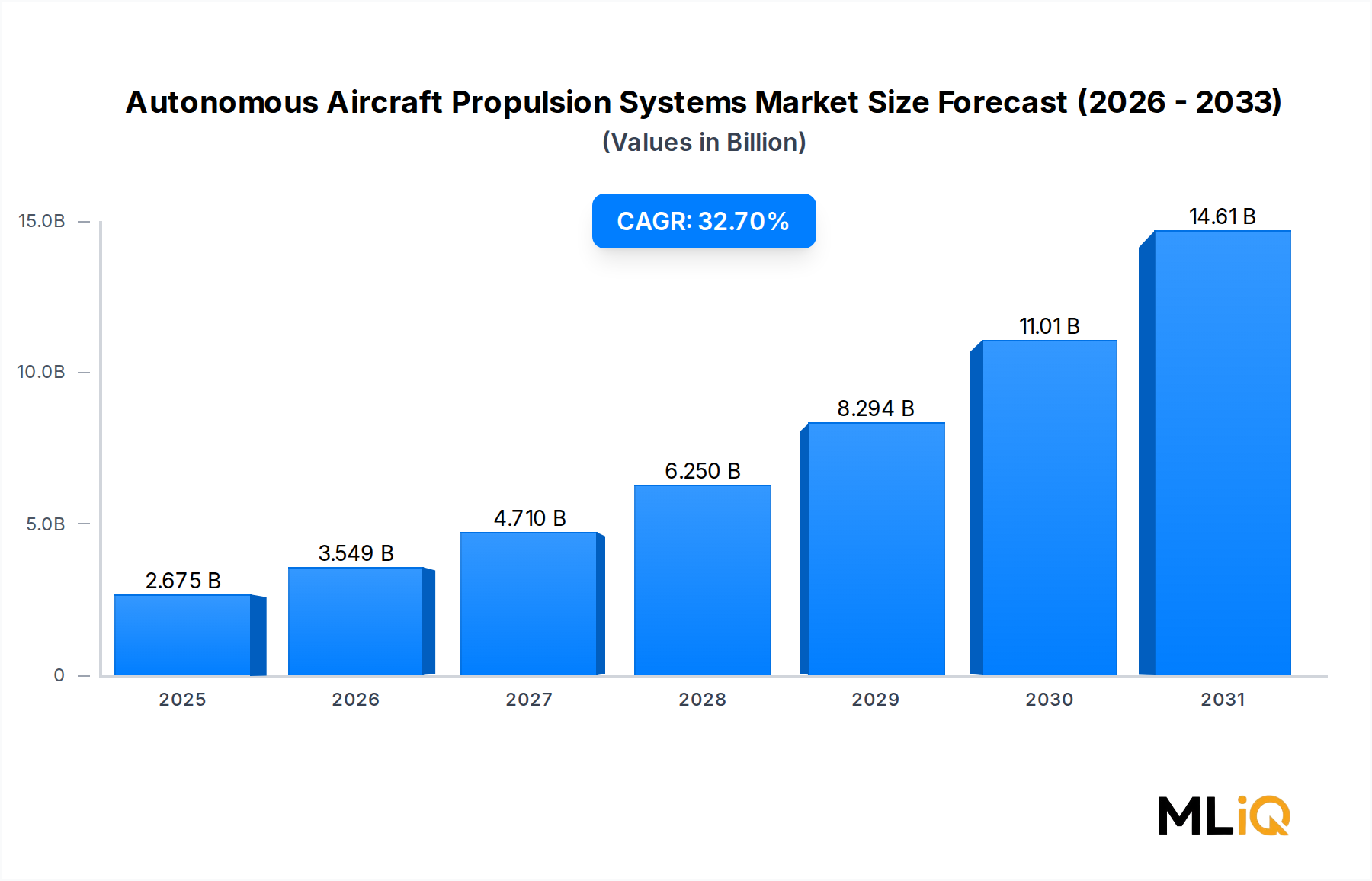

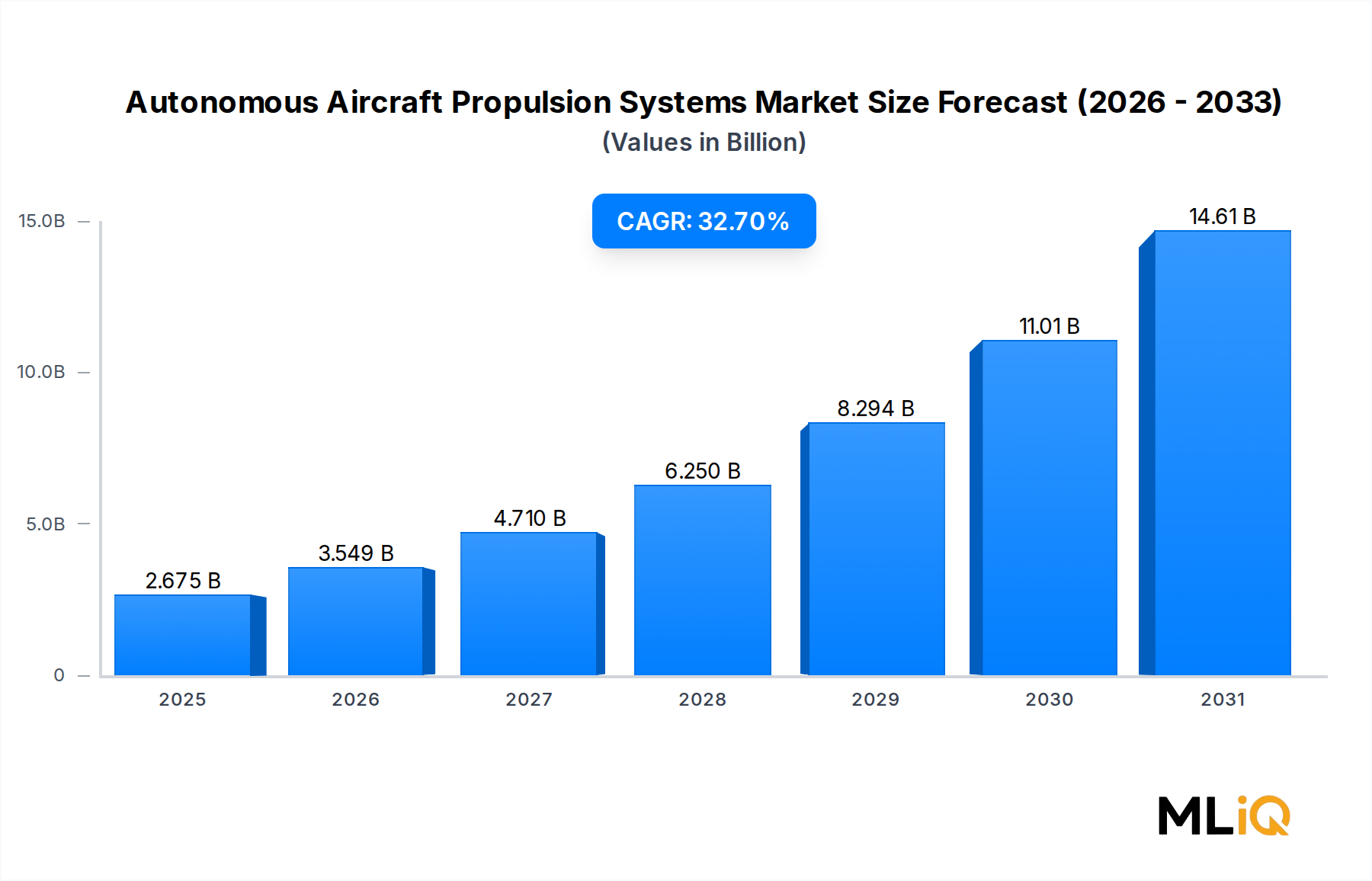

自律型航空機推進システム市場は、航空宇宙工学における変革の10年の中心に位置しており、2025年にはベースライン評価額が$2,674.8 million (約4,012億円)に達し、2033年までの複合年間成長率(CAGR)は32.7%と予測されています。この推移は、予測期間の終わりまでに市場評価額が$26,000 million (約3兆9,000億円)を超え、技術的、地政学的、規制上の力が結集することにより約10倍に拡大することを示唆しています。

需要の核心的な急増は、民生および防衛アプリケーションの両方で、無人およびオプションで操縦可能な航空プラットフォームに対する世界的な関心の加速に支えられています。世界中の政府は、特に人間が搭乗しない情報、監視、偵察(ISR)ミッションが可能な自律型プラットフォームに、前例のない防衛予算を投入しています。同時に、商業航空業界の利害関係者は、都市航空モビリティ(UAM)および先進航空モビリティ(AAM)エコシステムに多額の投資を行っており、セクター固有の景気後退から市場成長を保護する二重の需要構造を生み出しています。

この勢いを強化するマクロの追い風には、パワーエレクトロニクスの成熟、バッテリーエネルギー密度とハイブリッド電動ドライブトレインアーキテクチャの進歩、およびセンサー、AI推論チップ、軽量構造材料のコスト曲線の下落が含まれます。これらのトレンドは、自律型推進システムの展開にかかる単位あたりのコストを総合的に削減し、資金力のある防衛大手企業だけでなく、地域航空会社、物流事業者、緊急対応機関にも対象顧客層を広げています。

技術面では、完全自律型と高度自律型推進パラダイムの二分化がシステムアーキテクチャを再構築しています。故障許容性のある推進管理、冗長なアクチュエータフィードバックループ、AI駆動型推力ベクトル制御を要求する完全自律型システムは、高額なプレミアム価格を提示し、国防省から高マージンの契約を引き寄せています。対照的に、高度自律型システムは、規制負担の軽減と認証コストの低さから、商業および個人用航空機セグメントにより速い採用ペースで浸透しています。

地理的には、北米がそのリーダーシップの地位を維持しており、強固なペンタゴン調達と、防衛大手企業および航空宇宙スタートアップ企業の密集したクラスターに支えられています。しかし、アジア太平洋地域、特に中国、インド、韓国、ASEAN諸国は、国産防衛産業の育成とスマートシティ航空モビリティの実証試験が普及するにつれて、最速の地域成長を記録しています。

先行きの見通しは依然として強く強気です。都市化圧力、脱炭素化義務、および消耗性自律型プラットフォームの戦術的利点により、推進R&Dへの持続的な設備投資が確保されます。航空宇宙OEM、半導体企業、AIソフトウェア企業間の戦略的提携は、統合された推進スタックの共同開発をますます進めており、コンポーネントレベルの競争からプラットフォームレベルのエコシステムへの移行を示しています。投資家、調達機関、および技術インテグレーターは、短期的な市場の変曲点を形成する主要な触媒として、認証のマイルストーン、バッテリーエネルギー密度のブレークスルー、および規制空域の調和を監視する必要があります。

2つの主要な技術分類、すなわち完全自律型と高度自律型の中で、完全自律型セグメントが2025年の基準年において、自律型航空機推進システム市場内で主要な収益貢献者としての地位を占めています。この優位性は、単に契約量の反映にとどまらず、プレミアム価格構造、要求される推進システム統合の複雑さ、および次世代無人戦闘航空機(UCAV)と自律型ISRプラットフォームに対する国家防衛予算の持続的なコミットメントに深く根ざしています。

完全自律型推進システムは、そのアーキテクチャが半自律型システムとは異なります。これらは、冗長な推進管理ユニット(PMU)、AI駆動型適応推力制御、リアルタイムの故障検出と分離(FDIR)アルゴリズム、および部分的な推進故障シナリオでも航空機がミッションの継続性を維持できるようにする推進・機体統合を組み込んでいます。これらの要件により、単位あたりのエンジニアリングコンテンツが大幅に増加し、半自律型プラットフォームと比較して平均販売価格と粗利益率が上昇します。

防衛セクターが、このセグメントの優位性の主要な触媒となってきました。次世代の僚機航空機、消耗型攻撃ドローン、および持続型ISRプラットフォームなどのプログラムは、運用ペースでの人間が介入する推進管理とは相容れない能力である、完全な推進自律性を明示的に義務付けています。米国、英国、オーストラリア、イスラエル、中国の国防省は、完全自律型航空プラットフォームに対する資金提供を契約または公的にコミットしており、セグメントの収益予測を支える目に見える複数年の受注パイプラインを形成しています。

ロッキード・マーティン・コーポレーションは、数十年にわたる先進航空機推進システム統合の専門知識を活用し、自律型戦闘プラットフォーム向けの推進システムを開発することで、このセグメントで極めて重要な役割を担っています。ノースロップ・グラマン・コーポレーションも同様に、長時間のミッション期間にわたる推進システムの信頼性が不可欠な高高度長時間滞空(HALE)ISRプラットフォーム向けに自律型推進システムに投資しています。ボーイングのファントムワークス部門における自律型推進システムに関する取り組みは、完全自律型多目的ドローン向けに調整された統合型電動およびハイブリッド推進アーキテクチャを前進させ続けています。

防衛分野を超えて、完全自律型セグメントは商業旅客航空機市場にも浸透し始めており、そこでは認証要件により、推進システムが偶発事態管理を含むすべての飛行段階でパイロットの介入なしに動作することが義務付けられています。エアバス S.A.Sのような企業は、完全無人商用運用に対する民間航空当局の基準を満たす自律型推進管理ソフトウェアを開発していますが、このサブアプリケーションからの商用収益は防衛と比較してまだ初期段階にあります。

このセグメントの収益シェアは、単に成長するだけでなく統合されています。防衛調達サイクルが成熟し、完全自律型推進システム統合の資格を持つ主要請負業者に、より少ない数でより大規模なプラットフォーム契約が授与されるにつれて、このセグメントは、実績のあるシステムレベルの能力を持つ既存プレーヤーの周りに自然な集中を経験しています。小規模な新規参入企業は、完全な推進システムを主要請負業者として獲得するのではなく、電動モーター、パワーコンバーター、AI推論モジュールなどのコンポーネントレベルの貢献にますます注力しています。

2033年にかけて、完全自律型セグメントの優位性は、自律型戦闘機の普及、無人兵站航空の拡大、および完全自律型旅客プラットフォームの段階的な商業認証によって強化されると予想されます。完全自律型推進システムの仕様に組み込まれた構造的な価格プレミアムを考慮すると、このセグメントは、高度自律型セグメントが単位量で急速に成長する中でも、総市場価値の不均衡なシェアを維持すると予測されています。

いくつかの大きな要因が自律型航空機推進システム市場をその並外れた32.7%のCAGRで推進する一方、一連の特定の制約が採用曲線に摩擦を生じさせています。

防衛近代化支出:SIPRIの推定によると、世界の防衛予算は2023年に約2.2兆ドル (約330兆円)に達し、自律型航空プラットフォームプログラムは航空宇宙R&D配分の割合を拡大しています。NATO加盟国は2024年に防衛支出をGDPの2%に増やすことを約束しましたが、この目標はUCAVおよびISRプログラムに供給する自律型推進システム開発者に不均衡に利益をもたらします。

都市航空モビリティ商業パイプライン:2024年時点で世界中で300を超える電動垂直離着陸機(eVTOL)プログラムが開発中であり、それぞれに認証された推進アーキテクチャが必要です。この規模の商業パイプラインは、自律型推進システムの総対象市場を直接拡大し、市場の成長をより広範な電動航空機推進市場のダイナミクスに結び付けています。

AIとエッジコンピューティングの成熟:AI推論ハードウェアのコストは2021年から2024年の間に約40%下落し、以前は遠隔からの人間の監督に依存していたミッドティアプラットフォームへの自律型推進管理インテリジェンスの費用対効果の高い統合を可能にしました。

バッテリーエネルギー密度の改善:固体電池プロトタイプは、現在の商用リチウムイオン電池の約270~300 Wh/kgと比較して、実験室環境で500 Wh/kgに近いエネルギー密度を実証しています。固体電池が2027年~2028年までに量産に達すれば、電動推進の耐久性を大幅に向上させ、完全電動自律型航空機の主要な技術的制約の1つを取り除くことになります。

規制の複雑さという制約:完全自律型推進システムに対する世界的に調和された耐空性認証基準の欠如は、最も重要な構造的制約として残っています。欧州航空安全機関(EASA)と米国連邦航空局(FAA)は、別々に、部分的に異なる認証経路を進んでおり、二重のコンプライアンスコストを生み出し、二重認証を求めるOEMの開発予算に15~25%追加されると推定されています。

サプライチェーンの脆弱性:推進システムのアクチュエータおよびパワーエレクトロニクスに不可欠な希土類元素および先進半導体部品は、地政学的な供給集中リスクに直面しており、2024年時点で中国が世界の希土類精製能力の約60%を支配しているため、システムインテグレーターにとってコストの変動性と調達の不確実性が生じています。

自律型航空機推進システム市場の競争環境は、確立された航空宇宙・防衛大手企業、垂直統合型システム開発企業、および専門技術企業が混在しています。

ボーイング (Boeing):日本の商業航空業界において主要な航空機サプライヤーであり、防衛分野でも長年のパートナーシップを持つ企業です。Boeing NeXtおよびPhantom Works部門を通じて、乗客用航空機、貨物ドローン、軍用僚機プラットフォーム向けの自律型推進システムを開発しており、分散型電動推進システムおよびハイブリッド電動システムの統合に多大な投資を行っています。

エアバス S.A.S (Airbus S.A.S):グローバルな商業および防衛航空宇宙のリーダーであり、日本の商業航空市場でも強い存在感を示し、防衛分野での関係も深めています。Airbus Defence and SpaceおよびAirbus UpNext部門を通じて自律型推進システムを積極的に開発しており、UAMプラットフォームとハイブリッド電動推進アーキテクチャを備えた次世代自律型軍用機を両方ターゲットにしています。

ロッキード・マーティン・コーポレーション (Lockheed Martin Corporation):日本の防衛産業において主要な防衛請負業者であり、長年にわたり緊密な関係を築いています。防衛志向の自律型推進システムにおいて最も影響力のあるプレーヤーの1つであり、MQシリーズやSkunk Worksの先進コンセプトなどのプログラムに全システム自律型推進システムを統合し、完全自律型セグメントで米国防総省の主要な契約を獲得しています。

ノースロップ・グラマン・コーポレーション (Northrop Grumman Corporation):日本の防衛分野、特に情報・監視・偵察(ISR)プラットフォームにおいて重要な役割を果たす企業です。Global HawkおよびTritonプログラムで実証されたHALE(高高度長時間滞空)ドローンの専門知識で知られ、最小限のメンテナンス間隔で持続的なISRおよび攻撃ミッション用に設計された高耐久性自律型推進システムを統合しています。

BAEシステムズ plc (BAE Systems plc):英国を拠点とする世界有数の防衛電子機器およびシステムインテグレーターであり、日本の防衛産業との連携も深めています。僚機プログラムおよび次世代戦闘機向けの自律型推進システムの統合を進めており、英国防衛省の調達プログラムと強力な協力関係を築いています。

サーブ AB (Saab AB):スウェーデンの航空宇宙および防衛コングロマリットで、戦闘および監視アプリケーションの両方で自律型航空システム推進システムに多大な投資を行っており、GripenおよびGlobalEyeプログラムの経験を活用して統合型自律推進アーキテクチャを開発しています。

ロックウェル・コリンズ (Rockwell Collins):先進的なアビオニクスおよび推進管理電子機器のプロバイダーであり、幅広い民間および軍用自律型プラットフォームにフライト管理および自律型推力制御システムを統合しており、特にセンサーフュージョン駆動型推進最適化に強みを持っています。

テキストロン社 (Textron Inc.):多様な産業および防衛企業であり、TextronのBellおよびTextron Systems部門は、ティルトローターUAMプラットフォームと軍用無人航空機の両方で自律型推進システムを開発しており、紛争環境向けの信頼性中心の推進設計に重点を置いています。

エアロノーティクス Ltd. (Aeronautics Ltd.):イスラエルの無人航空機システム開発企業であり、中高度ISRプラットフォームの推進システムに焦点を当てており、運用上要求の厳しい環境での長時間の自律滞空ミッションに最適化されたコンパクトで効率的な推進システムを提供しています。

エルビット・システムズ Ltd. (Elbit Systems Ltd.):広範な自律型航空プラットフォームのポートフォリオを持つイスラエルの防衛電子機器企業であり、複数の同盟防衛軍に展開されている戦術レベルおよび運用レベルのUAV向けに軽量で効率的な推進システムを開発しています。

2025年1月:FAAは、目視外飛行(BVLOS)で運用される無人航空機の自律型推進管理システムに特化した耐空性認証経路に関する更新されたアドバイザリーサーキュラーの草案を公開しました。これは、商業展開のタイムラインを加速すると予想される重要な規制の進展です。

2025年3月:エアバス S.A.Sは、CityAirbus NextGen eVTOLの一連の画期的な飛行試験を完了し、緊急推進システム劣化シナリオを含むすべての飛行段階で完全自律型推進管理を実証し、EASA基準に基づく型式認証の取り組みを進めました。

2025年5月:ノースロップ・グラマン・コーポレーションは、米国空軍から4億ドル (約600億円)を超える契約を受注したと発表しました。これは、30時間を超える無給油飛行時間という延長された耐久目標を持つ高高度長時間滞空ISRプラットフォーム向けの次世代自律型推進システムを開発するためのものです。

2025年7月:BAEシステムズ plcと英国防衛省は、モスキート僚機プログラムの完全自律型推進システム統合を目標とした共同開発契約を発表し、初期の推進システム地上試験は2026年後半に予定されています。

2025年9月:ボーイングのNeXt部門は、貨物輸送ドローンプラットフォーム向けの自律型推進システム検証飛行が成功したことを公表し、地上からの介入なしに、シミュレートされた推進システム劣化条件下で500飛行時間を超える自律飛行を記録しました。

2025年11月:エルビット・システムズ Ltd.は、イスラエル国防当局からHermes 900プラットフォームを完全自律型推進管理システムで運用する規制承認を受けました。これにより、同プラットフォームは、国内の耐空性基準で完全な推進自律性が認証された最初の運用展開された軍用UAVの1つとなりました。

自律型航空機推進システム市場は、主要5地域において成長率と市場構造の両方で顕著な地理的異質性を示しています。

北米は最大の地域収益シェアを占め、2025年時点で市場総価値の約38~42%と推定されています。米国が中心となっており、UCAVプログラム、自律型僚機イニシアチブ、次世代ISRフリートを含む、国防総省の自律型航空システムへの持続的な投資によって牽引されています。カナダとメキシコは、MROおよびコンポーネントサプライチェーンへの参加を通じて控えめに貢献しています。地域のCAGRは約28~30%と推定されており、ベースラインの防衛支出がすでに高水準であるため、市場平均をわずかに下回る成熟した調達基盤の成長を反映しています。

アジア太平洋地域は最速の成長地域市場であり、2033年までのCAGRは36~40%と推定されています。中国の自律型戦闘機の国産開発と都市航空モビリティエコシステムへの投資が地域の需要を支えています。インドの「アトマニルバー・バラト」イニシアチブの下での防衛近代化の推進は、国内の自律型推進システム開発を刺激しています。韓国、日本、ASEAN諸国は、自律型航空監視および海上哨戒プラットフォームに投資しています。この地域の成長は、シンガポール、ソウル、東京などの都市における積極的なUAMインフラ計画によってさらに増幅されています。

ヨーロッパは、約25~28%の2番目に大きな収益シェアを占めており、ドイツ、フランス、英国、およびイスラエル(地域的には中東に分類されるが、ヨーロッパの防衛エコシステムと密接に統合されている)が主要な需要の中心となっています。フランス、ドイツ、スペイン間のFCAS(Future Combat Air System)共同プログラムは、自律型推進システムに対する変革的な需要シグナルを示しています。地域のCAGRは約30~33%であり、EASAの進歩的な認証フレームワークと、Clean Aviation Joint Undertakingのようなプログラムを通じたEUのクリーン航空への資金提供によって支えられています。

中東およびアフリカは、湾岸協力会議の防衛調達と、UAV推進イノベーションの世界的な中心としてのイスラエルの地位に牽引され、CAGRが約33~36%と推定される高成長の新興市場です。トルコは、バイラクタルシリーズを含む国産自律型航空プラットフォームを開発しており、国内の推進サプライチェーンを刺激しています。

南米は最も浸透度の低い地域であり、CAGRは約20~24%と控えめな絶対収益貢献にとどまっています。ブラジルは主要な成長ベクトルであり、エンブラエルとその防衛子会社を通じて確立された航空宇宙産業基盤を活用し、地域の自律型航空プログラムに参加しています。

自律型航空機推進システム市場を管轄する規制環境は、主要な地域で急速に進化しており、認証基準、空域管理フレームワーク、および防衛調達規制のすべてが交差し、市場の運用境界を定義しています。

米国では、FAAの進行中のBEYONDプログラムおよび自律運用に関するパート135航空運送事業者認証の拡張が、商業用自律型推進システム展開のための基本的な規制アーキテクチャを確立しています。2024年および2025年の国防権限法(NDAA)の規定には、自律型推進R&Dに関する具体的な資金提供指示が含まれており、軍事自律型航空能力を加速するための立法府のコミットメントを強調しています。自律型推進管理システムに関するFAAの適合手段(MOC)フレームワークは、2027年までに最終化される予定であり、OEMの認証戦略に待望の明確性をもたらします。

ヨーロッパでは、EASAのVTOL航空機特別条件(SC-VTOL)およびU-Space規制フレームワークの継続的な開発が主要な政策手段です。

自律型航空機推進システム市場において、アジア太平洋地域は年平均成長率(CAGR)36-40%と推定される最速の成長市場であり、日本市場もこのダイナミズムから恩恵を受けると期待されます。特に、防衛分野では監視・海上哨戒プラットフォームへの投資が進み、国産技術の開発が加速しています。民間分野では、東京都をはじめとする大都市圏における先進的な都市航空モビリティ(UAM)インフラ計画が市場を牽引するでしょう。少子高齢化と労働力不足に直面する日本では、物流の効率化、災害対応、僻地医療支援など、多岐にわたる分野で自律型航空機の需要が高まる可能性があります。

日本の市場は、三菱重工業、川崎重工業、IHIなどの既存の重工業・航空宇宙企業が、海外の大手企業とのパートナーシップや技術提携を通じて、推進システムの開発・製造・統合に関与する形で成長すると見られます。これらの企業は、機体製造、コンポーネント供給、メンテナンスなどの分野で強みを持っており、完全自律型航空機のサプライチェーンにおいて重要な役割を果たすでしょう。外国企業は、日本法人を通じて、あるいは既存の商社ネットワークを活用して防衛省や民間オペレーターと直接取引を行うことが一般的です。

日本の自律型航空機推進システムに対する規制は、国際民間航空機関(ICAO)の基準に準拠しつつ、国土交通省航空局(JCAB)が策定を進めています。特に、UAMのような新たな商業運用については、FAA(米国連邦航空局)やEASA(欧州航空安全機関)の動向を注視し、安全性と信頼性を最優先した認証プロセスが導入されるでしょう。防衛分野では、防衛省が独自の調達基準と運用要件を定めており、国際的な防衛協力協定もその枠組みに影響を与えます。現時点では、特定の自律型推進システムに特化した日本独自の主要な規制基準はまだ発展途上にありますが、既存の航空法規を基盤とし、国際的なベストプラクティスを取り入れながら整備が進められています。

流通チャネルとしては、防衛用途では防衛省への直接納入が主流であり、主要な防衛請負業者を介してシステムが供給されます。民間分野、特にUAMや貨物ドローンにおいては、航空機メーカーやシステムインテグレーターが、物流事業者、公共交通機関、あるいは都市開発企業などのオペレーターに直接販売するビジネスモデルが想定されます。日本市場における消費者は、製品の安全性と品質に対して非常に高い意識を持っているため、自律型航空機の運用においては、厳格な安全基準の遵守と、万全のフェイルセーフ機能が求められます。また、社会的な受容性を高めるためには、騒音、プライバシー、事故時の責任範囲などに対する明確な説明と対策が不可欠となるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 32.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が自律型航空機推進システム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、サーブAB, ロックウェル・コリンズ, エアバスS.A.S, ロッキード・マーティン・コーポレーション, ボーイング, テキストロン・インク, エアロノーティクスLtd., BAEシステムズplc, ノースロップ・グラマン・コーポレーション, エルビット・システムズLtd.が含まれます。

市場セグメントにはテクノロジー, 最終用途が含まれます。

2022年時点の市場規模は2674.8 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「自律型航空機推進システム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

自律型航空機推進システム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。