1. 結晶シリコンPVセル市場を支配している地域はどこですか、またその理由は何ですか?

アジア太平洋地域は世界の市場シェアの約68%を占めており、特に中国が圧倒的にリードしています。中国は、上流のポリシリコン精製、インゴット引き上げ、セル製造能力の大部分を支配しています。インド、韓国、日本は、国内政策の義務付けと輸出志向の生産の両方を通じて二次的な生産量に貢献しています。欧米の製造業者に対するこの地域のワットあたりコストの優位性が、この支配の主要な構造的要因であり続けています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

結晶シリコンPVセル市場

結晶シリコンPVセル市場Research Associate

世界の結晶シリコン型太陽電池市場は、現在の評価期間において355億ドル(約5兆5,000億円)と評価されており、予測期間を通じて年平均成長率(CAGR)3.9%で拡大すると予測されています。この着実な成長軌道は、モジュール生産コストの低下、政府の脱炭素化義務の加速、そして新興国および先進国双方における住宅用および大規模太陽光発電導入の継続的な増加が合流していることを反映しています。

結晶シリコン技術は世界的に支配的な太陽光発電アーキテクチャであり続け、年間出荷される全太陽電池の80%以上を占めています。市場の回復力は、確立された製造サプライチェーン、継続的に改善されるセル変換効率、および主要なクリーンエネルギー源としての太陽光発電に対する投資家の強い信頼に起因しています。特に単結晶型は、多結晶/多結晶型に比べて優れた効率プロファイルを持つため、市場シェアを拡大しており、スペースが限られた屋上および商業施設への設置において好ましい選択肢となっています。

主要な需要要因には、中国、米国、インド、および欧州連合加盟国といった主要経済圏が設定する積極的な再生可能エネルギー容量目標が含まれます。例えば、中国の第14次5カ年計画は、2030年までに風力および太陽光発電容量を1,200 GW以上とすることを目標としており、結晶シリコン型太陽電池への上流需要を大規模に直接刺激しています。同様に、米国のインフレ削減法は数千億ドル規模のクリーンエネルギー税額控除を解放し、国内製造業の拡大と設置活動を活性化させています。

市場成長をさらに後押しするマクロ経済的追い風には、太陽光発電の均等化発電原価(LCOE)の持続的な低下が含まれます。多くの市場で、これは新しい化石燃料発電のコストを下回っています。かつて目標であったグリッドパリティは、現在では100カ国以上で基本的な期待となっています。さらに、地政学的なエネルギー供給の混乱、特に2022年のロシア・ウクライナ紛争後のヨーロッパでの電力価格高騰は、変動の大きい光熱費に対するヘッジとして、住宅用および商業用太陽光発電の導入を加速させています。

競争環境は、垂直統合型のグローバルメーカーと専門的な地域プレーヤーが混在しているのが特徴です。企業は、商業規模で25%を超える効率向上を約束する、トンネル酸化物パッシベーション接触(TOPCon)やヘテロ接合技術(HJT)といった次世代セルアーキテクチャに多額の投資を行っています。これらの技術移行は、プレミアム価格を享受し、市場内での価値向上を推進すると予想されます。

今後、結晶シリコン型太陽電池市場は、政策枠組みの拡大、技術革新、および企業電力購入契約(PPA)活動の増加に支えられ、成長の勢いを維持すると予想されます。市場の将来展望は明るく、アナリストは効率の向上と製造規模の拡大がコストを抑制しつつ、世界の対象設置基盤を広げ続けると予測しています。

結晶シリコン型太陽電池市場において、単結晶セグメントは明確な収益リーダーであり、市場価値の最大のシェアを占め、多結晶/多結晶型に比べてより速い成長率を示しています。この優位性は、優れた太陽光発電効率、コスト競争力の向上、および単結晶セルを特に有利にする最終用途アプリケーションの範囲拡大の組み合わせに起因しています。

単結晶シリコンセルは、単一の連続した結晶構造から製造され、これにより電子がより容易に流れ、より高い変換効率をもたらします。商用単結晶セルは現在、日常的に22%から24%の効率を達成しており、実験室での実証では26%を超えています。この効率の利点は、屋根面積が限られている屋上住宅および商業施設への設置において特に重要であり、効率の1パーセントポイントごとに、より大きな電力出力とより迅速な投資回収に直結します。

アルミニウム裏面電界(Al-BSF)技術から、より高度なパッシベーションエミッタおよび裏面セル(PERC)アーキテクチャへの移行は、単結晶導入の重要な転換点となりました。PERC技術は、セルの裏面に誘電体パッシベーション層を追加することで、再結合損失を低減し、標準的なAl-BSFセルに比べて0.5%から1.0%の効率向上を可能にします。2023年までに、PERCは単結晶生産の製造標準となり、中国の主要メーカーは施設ごとに年間数ギガワットの生産能力に拡大しました。

PERCを基盤として、業界は現在、TOPConおよびHJTアーキテクチャへの移行を進めており、これらはいずれも単結晶シリコンをベース基板として活用しています。TOPConセルは量産設定で24%を超える効率を示し、HJTセルは単結晶シリコンと薄いアモルファスシリコン層を組み合わせて25%に近い効率を達成します。これらの次世代製品はプレミアム価格であり、価格だけでなく性能で差別化を図ろうとするメーカーから多額の設備投資を引き付けています。

結晶シリコン型太陽電池市場の単結晶セグメントで活動する主要企業には、LIGHTWAY、Aoli Solar、Sunlike Solarなどが含まれ、それぞれが国内市場および輸出市場の両方を対象とした単結晶セルの生産能力を確立しています。AIDU ENERGYおよびSova Solarも注目すべき参加企業であり、専門的な商業用および大規模プロジェクトアプリケーション向けの単結晶製品に注力しています。

需要の観点から見ると、大規模用途セグメントは単結晶セル消費のますます重要な推進要因となっています。特に、地面からの反射光を捕捉するために単結晶セルを使用する両面設置型の大規模太陽光発電所は、単結晶技術のわずかに高いワットあたりのコストを正当化するエネルギー収量を実現しています。両面単結晶モジュールは、地面のアルベド条件に応じて5%から30%のエネルギー収益向上をもたらすことができ、このセグメントの価値提案をさらに強固なものにしています。

単結晶セグメントの市場シェアは、単に現状維持にとどまらず、多結晶/多結晶代替品を犠牲にして積極的に拡大しています。かつてワットあたりのコスト競争力があった多結晶/多結晶セルは、単結晶生産が規模を拡大し、材料コストが均等化するにつれて、製造コスト上の優位性が浸食されています。中国や米国を含むいくつかの主要市場では、現在、単結晶が新規セル生産能力増強の90%以上を占めており、これは市場で進行中の構造的変化を強調する指標となっています。

要約すると、結晶シリコン型太陽電池市場における単結晶セグメントの優位性は、周期的なものではなく構造的なものであり、優れた効率、技術進化、および製造規模の優位性によって推進されており、中期的な予測期間においては逆転する可能性は低いと見られます。

結晶シリコン型太陽電池市場は、明確に定義された需要ドライバーに推進され、特定の構造的制約によって抑制されており、それぞれが市場の軌跡に測定可能な影響を与えています。

ドライバー1 — 政策および規制上の義務:政府主導のクリーンエネルギー目標は、最も強力な単一の需要ドライバーです。欧州連合のREPowerEU計画は、2030年までに再生可能エネルギーのシェアを従来の目標の40%から45%に引き上げることを目標としています。2022年に制定された米国のインフレ削減法では、クリーンエネルギーインセンティブとして3,700億ドル以上を割り当てており、その大部分が太陽光発電の製造と導入を直接支援しています。インドの太陽光PVモジュール向け生産連動型インセンティブ(PLI)スキームは、約6億ドルの支出で、国内の統合製造能力10 GWを構築することを目的としており、結晶シリコンセルへの上流需要を刺激しています。

ドライバー2 — 均等化発電原価の低下:過去10年間で大規模太陽光発電のLCOEは90%以上低下し、中東やインドのような日射量の多い市場では1kWhあたり0.03ドルを下回っています。このコスト傾向により、太陽光発電はほとんどの地域で新規電力生成の最も低コストな供給源となり、電力会社や独立系発電事業者の投資計算を根本的に変えています。

ドライバー3 — 企業の持続可能性へのコミットメント:フォーチュン500企業のうち400社以上がRE100イニシアチブの下で再生可能電力の100%調達を約束しており、太陽光発電の電力購入契約(PPA)に対する持続的な需要を生み出し、ひいては大規模な結晶シリコン型太陽電池生産への需要を生み出しています。

制約1 — ポリシリコン供給の集中:世界のポリシリコン生産の約80%が中国に集中しており、そのかなりの部分が新疆省を起源としています。米国のウイグル強制労働防止法を含む地政学的な監視は、西側市場に輸出するメーカーにとってサプライチェーンのコンプライアンス上の課題を生み出し、調達リスクと潜在的なコスト上昇をもたらしています。

制約2 — 貿易障壁と関税:米国および欧州連合が中国製太陽電池に課したアンチダンピングおよび相殺関税は、実効輸入コストにワットあたり0.10ドルから0.25ドルを追加し、これらの市場における中国製品の価格競争力を制約し、地域的な供給不均衡を生み出しています。

制約3 — グリッド統合の制限:カリフォルニア州やドイツのように太陽光発電の普及率が高い市場では、出力抑制率が上昇しており、カリフォルニア州だけでも2022年に2.5 TWhを超える太陽光発電の出力抑制が報告されています。グリッドの柔軟性と貯蔵に対する相応の投資がなければ、高い出力抑制率は、新たな太陽光発電プロジェクト開発の根底にある投資収益の前提を減殺する可能性があります。

結晶シリコン型太陽電池市場の競争環境は、垂直統合型コングロマリットから専門的なセル生産者まで、多様なメーカーで構成されています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを概説しています。

AIDU ENERGY: 中国を拠点とする太陽光発電メーカーで、結晶シリコンセルおよびモジュールの生産に注力しており、国内および国際市場向けの単結晶PERC技術における能力を拡大しています。

Aoli Solar: 単結晶および多結晶シリコン太陽電池の生産に特化しており、アジアおよびヨーロッパ市場全体の下流モジュール組立業者にコスト競争力のあるセル供給を提供しています。

Suniva Inc.: 米国を拠点とする太陽電池メーカーで、単結晶セル生産の歴史を持ちます。同社は国内太陽光製造推進において極めて重要な役割を果たしており、IRA主導の米国製造インセンティブから恩恵を受ける立場にあります。

Sova Solar: 結晶シリコンPVセル分野の新興企業で、商業用屋上および分散型発電セグメントのアプリケーション向けに高効率単結晶セルに注力しています。

Sunlike Solar: 信頼性と品質認証を重視した結晶シリコン太陽電池を生産し、国際プロジェクトファイナンス要件を満たし、大規模発電プロジェクト開発者をターゲットにしています。

Mose Solar: 結晶シリコンセル市場の中間層セグメントで事業を展開しており、多結晶セルで競争力のある価格を提供しつつ、効率重視の需要を取り込むため単結晶製品ラインを開発しています。

Central Electronics Limited: インドの公共部門企業で、国内の太陽光製造能力を開発するという長年の使命を持ちます。政府調達プログラムの下でインドの太陽光自給自足計画において戦略的役割を担っています。

Amso Solar: 地域モジュールメーカーへの結晶シリコンPVセルの供給に注力しており、IEC認証基準に準拠した品質管理プロセスに特に強みを持っています。

LIGHTWAY: 垂直統合型の結晶シリコンメーカーで、セルとモジュールを提供しており、プレミアム効率セグメントに対応するためTOPConセル技術に投資しています。

Targray: 太陽光発電産業向けの材料およびサプライチェーンソリューションプロバイダーとして事業を展開しており、ポリシリコン、銀ペースト、封止材を提供するとともに、世界のモジュールメーカー向けに結晶シリコンセル取引サービスを提供しています。

2023年1月:米国エネルギー省は、2035年までに太陽光発電容量1,000 GWを目標とする「Solar Futures Study」実施ロードマップを発表し、米国市場に露出している結晶シリコンPVセル生産者への長期的な需要シグナルを直接増加させました。

2023年3月:欧州連合は「ネットゼロ産業法」フレームワークを採択し、太陽光発電を戦略技術に指定し、2030年までにEUの太陽光発電導入ニーズの少なくとも40%を域内で製造する目標を設定しました。これは、地域内のセル生産投資を刺激するものです。

2023年6月:複数の主要な結晶シリコンメーカーが、24.5%を超える効率を達成する商業規模のTOPConセル生産ラインを発表しました。これは重要な技術のマイルストーンであり、標準的なPERCアーキテクチャからの業界の移行を加速させました。

2023年9月:インド新再生可能エネルギー省は、太陽光PVメーカー向けPLI承認の第2弾を確定し、結晶シリコンバリューチェーン全体で8億ドルを超える追加の製造能力投資コミットメントを解放しました。

2023年11月:米国税関・国境警備局による迂回防止調査は、東南アジアの製造ハブを経由する結晶シリコンPVセル輸入の監視を拡大し、グローバルサプライチェーンに新たなコンプライアンス要件を導入しました。

2024年2月:世界のポリシリコンスポット価格が1kgあたり7ドルを下回り、数年ぶりの安値を記録しました。これにより、結晶シリコンセルメーカーの上流投入コストが圧縮され、国際市場でのモジュール価格のさらなる引き下げが可能になりました。

2024年4月:いくつかの主要な結晶シリコンセル生産者が、モジュールレベルで23%を超える両面TOPConモジュール効率記録を発表しました。これにより、HJT技術との効率ギャップが縮まり、TOPConの商業的実現可能性が強化されました。

結晶シリコン型太陽電池市場は、成長率、設備導入の成熟度、主要な需要ドライバーにおいて地域差が顕著です。主要5地域にわたる分析は、世界市場の3.9%のCAGRを集合的に支える異なる軌跡を明らかにしています。

アジア太平洋地域は、結晶シリコン型太陽電池市場において最大の地域シェアを占め、世界の生産能力の推定65%から70%、および消費の大部分を占めています。中国は、世界の最大のメーカーであり、最大の結晶シリコンPVセル導入国である両方の役割を果たす支配的な勢力です。インドは、政府の2030年までの再生可能エネルギー500 GW目標に牽引され、年間太陽光発電容量の追加が年間20 GWに向けて加速しており、アジア太平洋地域内で最も急成長している準地域市場です。アジア太平洋地域は5.0%を超える地域CAGRを維持すると予測されており、世界で最も急速に成長する主要地域となっています。

北米は成熟しているものの再活性化している市場であり、米国がその中心です。IRAは投資環境を根本的に変え、2022年以降、国内太陽光製造への発表された投資が500億ドルを超えました。歴史的に限定的であった米国の結晶シリコンセル生産能力は、グリーンフィールドおよびブラウンフィールドプロジェクトを通じて拡大しています。北米の地域CAGRは推定約4.5%であり、これは歴史的に供給が不足していた製造基盤からの政策主導による加速を反映しています。

ヨーロッパは、国内製造への野心が高まっている重要な消費市場です。ドイツ、スペイン、イタリア、フランスが設備導入をリードする一方、EUの戦略的自律性アジェンダは、ヨーロッパでの結晶シリコンセル生産の拡大を推進しています。しかし、ヨーロッパの製造コストはアジアのベンチマークよりも構造的に高く、産業政策目標と経済効率との間で緊張が生じています。ヨーロッパの地域CAGRは3.5%から4.0%と推定されており、REPowerEUの資金メカニズムと各国の補助金プログラムによって支えられています。

中東およびアフリカ地域は、特にGCC諸国において、世界で最も有利な日射条件を有する高成長太陽光発電市場として浮上しています。サウジアラビアのNEOMおよびビジョン2030プロジェクトには数ギガワット規模の太陽光発電コンポーネントが含まれており、南アフリカの再生可能エネルギー独立発電事業者調達プログラムは大規模設備導入を推進し続けています。この地域のCAGRは、グリーンフィールドの設備増強に牽引され、6.0%以上と推定されています。

ブラジルとチリが主導する南米は、強い日射条件と増加するエネルギー需要を持つ結晶シリコンPVセルの新興市場です。ブラジルの分散型発電フレームワークは、住宅用および商業用太陽光発電の導入を促進しました。地域CAGRは4.8%と推定されており、設備コストの低下と有利なネットメータリング規制に支えられています。

結晶シリコン型太陽電池市場における投資活動は、政策インセンティブと技術移行という二重の力に牽引され、2022年〜2024年の期間に大幅に活発化しました。米国のIRAの国内コンテンツ規定は、製造施設発表の波を触発し、結晶シリコンセルおよびモジュール生産がコミットされた資本の大部分を引き付けています。IRA制定以来の米国の太陽光発電製造への発表された投資額は、**500億ドル**を超えています。

結晶シリコン型太陽電池の世界市場は堅調な成長を続けており、アジア太平洋地域がその大部分を占めていますが、日本市場も独特の特性と動向を示しています。日本は、世界有数の経済大国として、過去に大規模な太陽光発電導入を推進してきた成熟した市場です。特に2012年に導入された固定価格買取制度(FIT)は、太陽光発電の普及を強力に後押しし、国内の設置容量を大幅に増加させました。この初期の推進力により、日本はアジア太平洋地域における太陽光発電の主要な消費市場の一つとしての地位を確立しました。

しかし、国内の太陽電池製造においては、中国などの大規模生産国と比較してコスト競争力の低下が見られ、シャープや京セラ、パナソニックといったかつての主要な国内メーカーは、セルやモジュールの生産規模を縮小、あるいは海外生産にシフトしています。そのため、現在、日本の太陽電池市場に流通するセルやモジュールは、主に中国などからの輸入に依存しています。本レポートに記載されている企業リストには、直接日本に拠点を置く、または日本市場で支配的な存在感を持つ企業は含まれていませんが、日本の主要なEPC(Engineering, Procurement, Construction)企業やシステムインテグレーターは、海外メーカーの製品を調達し、国内プロジェクトに活用しています。

規制面では、日本の太陽光発電業界は、製品の安全性と品質を確保するための厳格な基準に準拠しています。代表的なものとしては、日本工業規格(JIS)や、電気用品安全法に基づくPSEマークがあります。また、日本電気安全環境技術研究所(JET)による認証は、製品の信頼性を保証する重要な要素です。FIT制度は役割を終えつつあり、現在は市場連動型のFIP(Feed-in Premium)制度への移行が進んでおり、市場の自立的な成長が促されています。

流通チャネルに関しては、大規模発電所向けには大手電力会社や独立系発電事業者(IPP)が主導し、EPC企業がプロジェクト全体を管理します。住宅用や商業用では、地域の工務店、専門販売店、ハウスメーカーなどが設置・販売を担っています。日本の消費者は、製品の品質、長期的な信頼性、安全性に高い意識を持ち、特に住宅用では、限られたスペースでの高効率な発電や景観との調和が重視される傾向があります。高い土地コストや電力価格も、効率の良い単結晶セルの需要を後押ししています。近年では、電力系統の安定化と自家消費率向上を目的とした蓄電池との併設需要も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

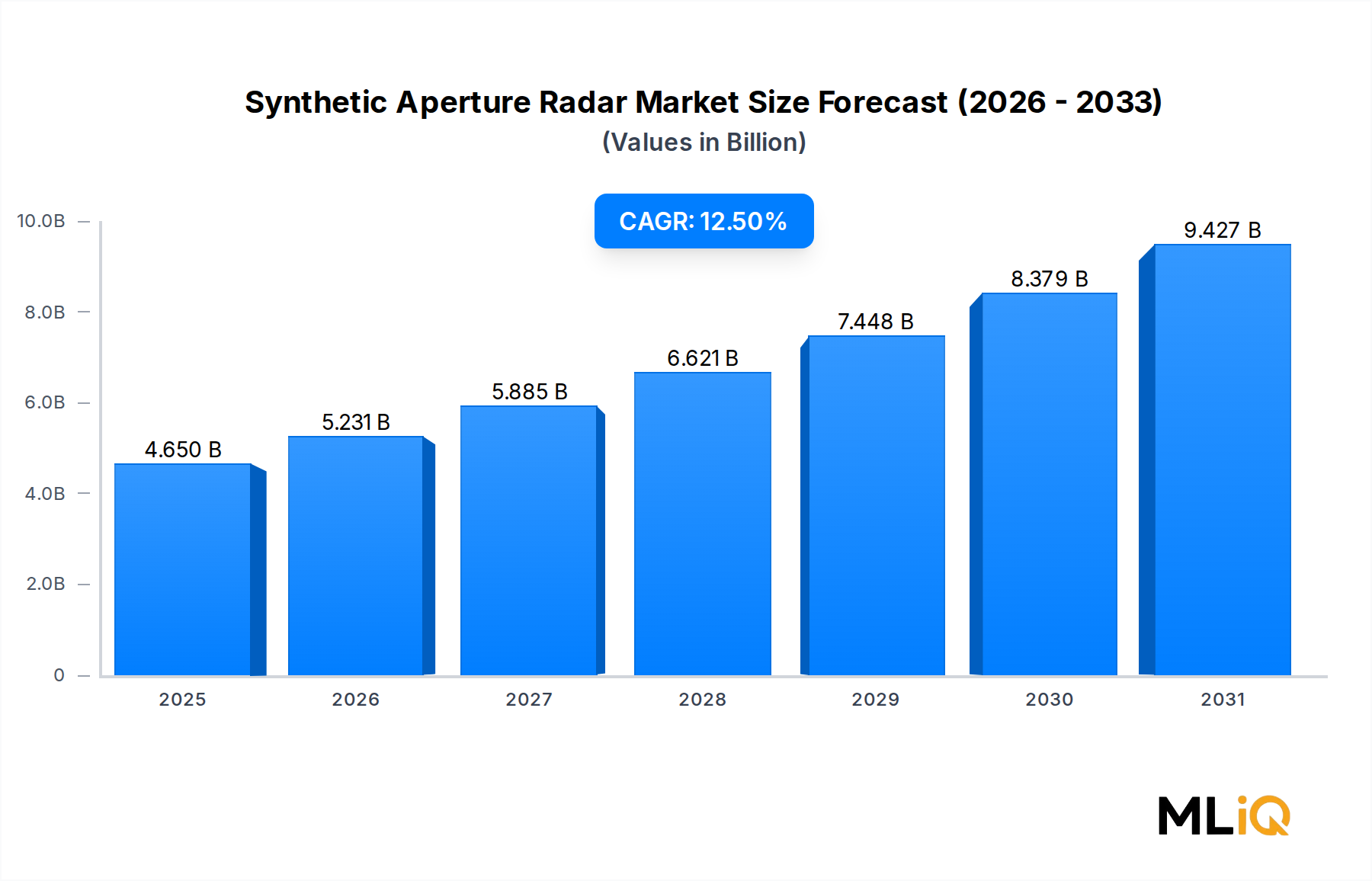

| 成長率 | 2020年から2034年までのCAGR 12.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、調査全体の70~80%を占める一次調査に重点を置いています。この堅牢なアプローチにより、主要な業界関係者から直接、リアルタイムかつ非常に詳細で独自のインサイトを収集することを保証します。一次調査には、合成開口レーダー(SAR)バリューチェーン全体にわたる多様なステークホルダーとの、構造化および半構造化された詳細なインタビューが含まれます。

当社のインタビューパネルには、以下に限定されない、以下の特定の役職が含まれます。

これらの専門家は、SARエコシステムにとって重要な様々な企業タイプから選出されています。例:

すべての一次データは、最も最新の市場動向とセンチメントを反映するために、綿密に収集、検証され、レポート購入日までに更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 宇宙システム&エンジニアリング担当VP/ディレクター | 30% |

| ジオインテリジェンス/リモートセンシング担当責任者 | 30% |

| SARソリューション担当シニアプロダクトマネージャー | 25% |

| レーダーテクノロジー担当チーフエンジニア/プリンシパルサイエンティスト | 15% |

| Company Type | Representation (%) |

|---|---|

| SAR衛星/プラットフォームメーカー | 25% |

| SARセンサー&コンポーネントメーカー | 25% |

| SARデータ&アナリティクスプロバイダー | 20% |

| 防衛・航空宇宙プライムコントラクター | 20% |

| 商用エンドユーザーインテグレーター | 10% |

調査の残りの20~30%は、包括的な二次調査と業界ベンチマーキングに充てられます。この段階で、基礎データが提供され、一次調査によるインサイトが検証され、市場トレンドの文脈が整理されます。当社の二次調査は、一般的な市場調査ウェブサイトを避け、幅広い信頼できる情報源を活用しています。

主要な情報源には、以下に限定されない、主要な財務データベースおよび公式の政府・機関機関が含まれます。

合成開口レーダー市場にとって重要な特定の業界団体および規制機関には、以下が含まれます。

一次調査と同様に、すべての二次データは、最大の関連性と正確性を確保するために、購入日まで一貫して更新されます。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、多段階のデータ三角測量によって補完されています。これにより、さまざまなセグメント(モード、プラットフォーム、コンポーネント、周波数帯、アプリケーション、および多様な地域市場)にわたる合成開口レーダー市場の包括的かつ堅牢な推定を保証します。

データ整合性へのコミットメントは最優先事項です。厳格な検証プロセス、継続的な相互参照、および多段階のデータ三角測量を通じて、85~90%の推定データ精度レベルを保証します。これにより、市場予測および分析が信頼できるだけでなく、戦略的意思決定においても実行可能であることを保証します。すべてのデータセットおよびインサイトは、調査の卓越性における最高水準を維持するために、 senior analysts によって厳格な品質チェックを受けます。

アジア太平洋地域は世界の市場シェアの約68%を占めており、特に中国が圧倒的にリードしています。中国は、上流のポリシリコン精製、インゴット引き上げ、セル製造能力の大部分を支配しています。インド、韓国、日本は、国内政策の義務付けと輸出志向の生産の両方を通じて二次的な生産量に貢献しています。欧米の製造業者に対するこの地域のワットあたりコストの優位性が、この支配の主要な構造的要因であり続けています。

公益事業規模の開発業者は、多結晶代替品と比較してドルあたりの効率が高いモノ結晶PERCおよびTOPConセルを中心に調達を標準化しつつあります。欧州および北米の住宅購入者は、高効率のモノモジュールを優先しており、低グレードの多結晶セルへの需要を圧迫しています。プロジェクトのパイプラインが18~24か月を超えるため、スポット購入に代わって長期供給契約が増加しています。

中国は完成した結晶シリコンPVセルおよび上流ウェーハの主要な輸出国であり、欧州、南米、東南アジアの市場に供給しています。米国は多くのアジア諸国からのセルに対し、アンチダンピングおよび相殺関税を課しており、一部の調達をインド、マレーシア、ベトナムの製造業者に向かわせています。これらの貿易障壁は、中国以外のサプライチェーンへの設備投資を加速させましたが、コストパリティはまだ達成されていません。

公益事業規模の発電が最大の需要セグメントであり、系統連系型太陽光発電所はプロジェクトサイクルごとにギガワット単位で測定される大量のセル調達を必要とします。商業用屋上設置は、特に欧州およびアジア太平洋市場において、ネットメータリング政策が資産所有者にとって測定可能なROIを生み出すため、2番目に大きなアプリケーション層です。米国、ドイツ、インドなどの市場では、補助金プログラムと設置コストのベンチマークの低下に支えられ、住宅用導入が加速しています。

中国におけるポリシリコン供給の集中は、特に米国でウイグル強制労働防止法に基づき強制労働によって製造された製品の輸入制限が実施された後、同地域外で事業を展開する製造業者にとって地政学的および物流上のリスクをもたらします。2022年から2024年の間に30ドル/kg以上から7ドル/kg以下へと変動したポリシリコンの原材料価格の変動は、セル生産者のマージンを圧迫しています。セル製造レベルでの過剰生産能力は平均販売価格を押し下げ、出荷量が増加しているにもかかわらず、バリューチェーン全体で収益性を圧迫しています。

競争環境には、AIDU ENERGY、Aoli Solar、Suniva Inc.、Sova Solar、Sunlike Solar、Mose Solar、Central Electronics Limited、Amso Solar、LIGHTWAY、およびTargrayが含まれ、製造、流通、材料供給の役割を担っています。市場は中規模レベルで高度に細分化されており、中国の統合メーカーは、欧米市場の独立系セル生産者にとって課題となるコスト優位性を維持しています。Central Electronics Limitedのような企業は、インドにおける国内サプライチェーンの独立を目標とする政府支援の事業体として、戦略的に重要です。