1. CubeSat市場市場の主要な成長要因は何ですか?

などの要因がCubeSat市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

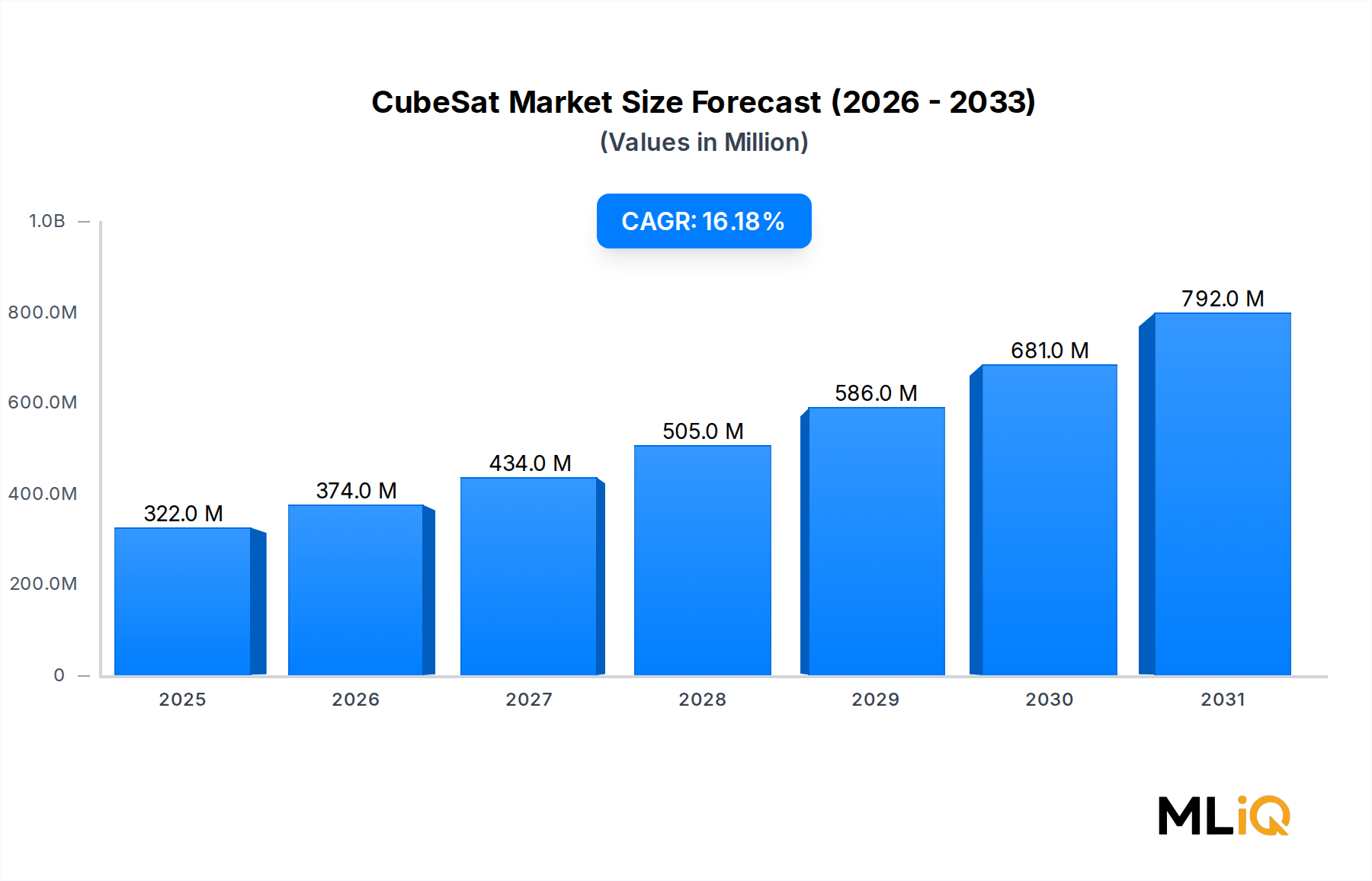

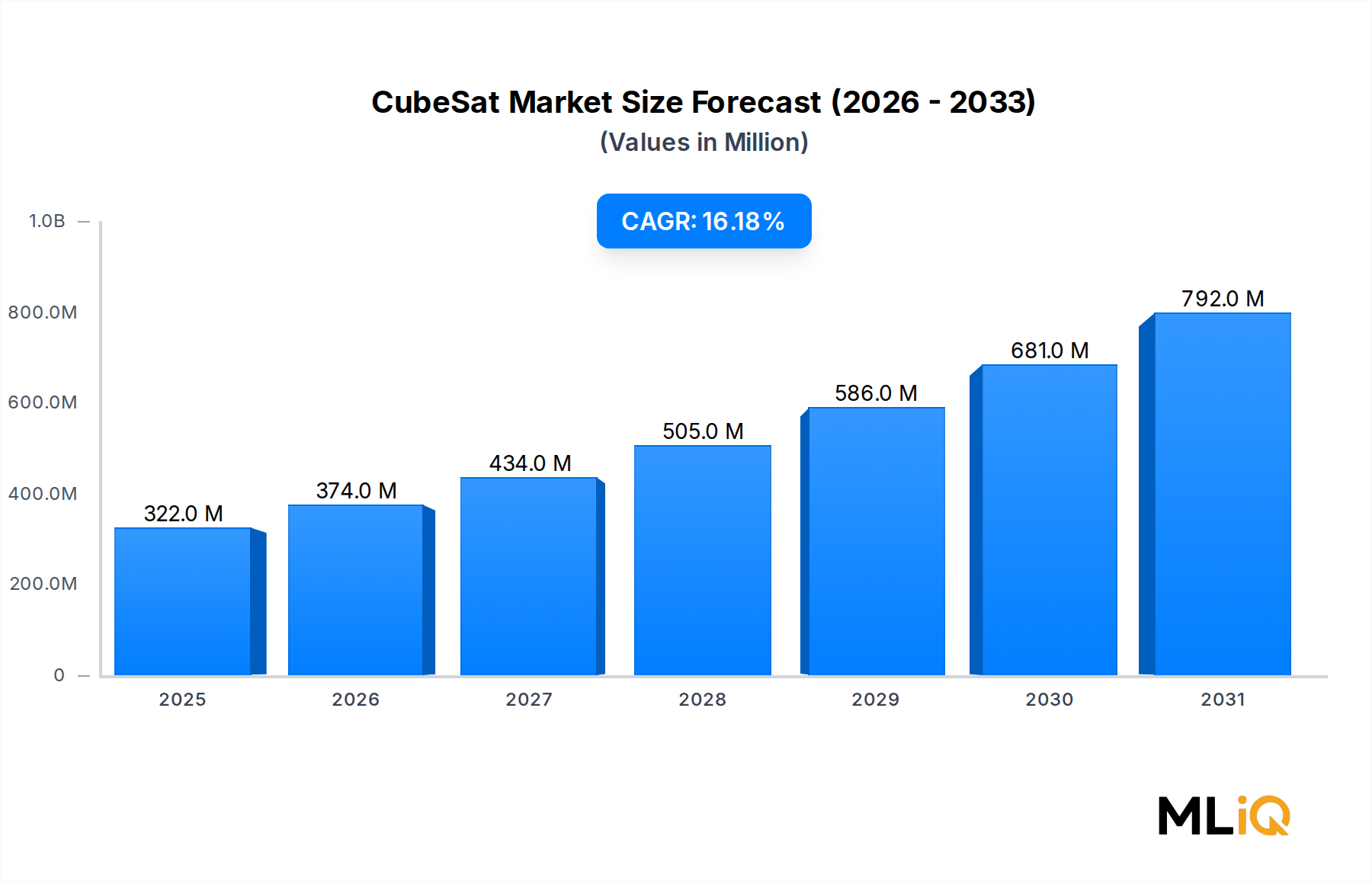

世界のCubeSat市場は3億2,164万ドル(約498.5億円)と評価されており、技術の民主化、打ち上げコストの低下、政府機関と商業エンドユーザー双方からの需要の増加が相まって、予測期間中に年平均成長率(CAGR)16.2%で拡大すると予測されています。CubeSat — 10×10×10 cmユニット(1U)フォームファクターを中心に構築された、標準化されたモジュール式のナノ衛星 — は、宇宙探査におけるアクセシビリティを再定義し、大学、国防機関、スタートアップ、確立された航空宇宙大手企業が、従来の衛星プログラムコストのわずかな費用で軌道アセットを展開することを可能にしました。

いくつかのマクロ的な追い風が市場の勢いを加速させています。第一に、SpaceXやRocket Labのような企業によるライドシェア打ち上げプログラムの普及は、1キログラムあたりの打ち上げコストを劇的に圧縮し、非伝統的な主体にとって頻繁なCubeSatの展開を経済的に実現可能にしました。第二に、米国、欧州連合、インド、中国における国家宇宙機関の予算増加が、CubeSatが費用対効果の高いプラットフォームとして機能する地球観測、通信、科学研究ミッションに資金を投入しています。第三に、より広範な小型衛星市場への民間投資がエコシステムの成熟を促進しており、コンポーネントの標準化とサプライチェーンのスケーリングがユニットあたりの製造コストを削減しています。

需要面では、農業監視、災害対応、海洋領域認識、都市計画を含む地球観測アプリケーションが最高のミッション打ち上げ頻度を記録しています。一方、低軌道(LEO)通信コンステレーションの拡大は、迅速に展開され、高い頻度で更新できるCubeSatクラスの宇宙船に対する持続的な需要を生み出しています。特に衛星通信市場は影響力が大きく、LEOブロードバンドイニシアチブは、グローバルカバレッジを達成するために数百から数千の小型衛星を必要としています。

将来的な観点から見ると、市場は、主に政府資金による研究開発ミッションから、今世紀後半には商業的に自立した収益モデルへと移行すると予想されています。推進力の小型化、ソフトウェア定義ペイロード、軌道上サービスにおける進歩は、CubeSatの運用寿命とペイロードの汎用性を拡大し、利用可能なユースケースの範囲をさらに広げると期待されています。アジア太平洋地域やヨーロッパからの新規参入者が北米の既存事業者に挑戦しているため、競争は激化しています。これらのダイナミクスが全体として、CubeSat市場を広範な航空宇宙・防衛市場内で最も成長率の高いセグメントの一つとして位置付けており、構造的な追い風は短期的な予測期間を超えて持続すると予想されています。

科学技術・教育、宇宙観測、通信、その他を含むCubeSat市場の全アプリケーションセグメントの中で、地球観測および交通監視セグメントが最大の収益シェアを占め、最も堅調な成長軌道を示しています。この優位性は、高頻度観測要件、商業データ収益化機会、および持続的な監視と環境モニタリング能力に対する政府の要請拡大の収束に根ざしています。

地球観測ミッションは、CubeSatのモジュール式アーキテクチャを活用して、地球上のどの地点でも準日次の観測頻度を集合的に達成する大規模なコンステレーションを展開します。数億ドル規模(数十億円から数百億円規模)の費用がかかり、開発に数年を要する可能性のある従来のモノリシックな観測衛星とは異なり、CubeSatベースのコンステレーションは18~36か月以内に設計、製造、打ち上げが可能であり、運用事業者は進化する画像市場の需要に動的に対応できます。この機敏性は、資本とミッションプランナーを引きつけ続ける構造的な競争優位性です。

このセグメントの商業的側面は特に魅力的です。CubeSatベースの地球観測から派生するデータ製品 — マルチスペクトル画像、合成開口レーダー(SAR)データ、および派生分析 — は、農業技術企業、商品監視のための金融機関、気候リスク評価のための保険引受業者、国境監視およびインフラ監視のための政府機関に販売されています。このデータ・アズ・ア・サービスモデルは、CubeSatを設備投資項目から経常収益エンジンに変革し、コンステレーション運用事業者にとっての投資案件を大幅に改善します。

リモートセンシング市場は、CubeSatの普及の直接的な恩恵を受けています。両エコシステムは深く相互に関連しているからです。マルチスペクトルカメラ、ハイパースペクトルイメージャー、熱赤外線センサーを含むリモートセンシングペイロードは、CubeSatサブシステムカテゴリの中で最も急速に革新が進んでおり、小型化により、以前は大型だった機器が性能を大幅に損なうことなく3Uおよび6Uフォームファクターにパッケージ化されています。

Planet Labs Inc.は、このセグメントの商業的成熟の典型として、200機以上のDove CubeSatからなるコンステレーションを展開し、3メートル解像度の地球全域画像を毎日提供しています。同社のビジネスモデル — 企業および政府顧客への画像サブスクリプション販売 — は、商業地球観測の仮説を検証し、次世代の競合他社や隣接分野の参入者を鼓舞しました。

このセグメントにおける政府の需要も高まっています。米国、英国、オーストラリアの国防機関は、リアルタイムの戦場認識、持続的な領域監視、信号情報収集を提供する戦術的CubeSatプログラムに資金を提供しています。地球観測CubeSatのデュアルユース性 — 民間と軍事の両方の目的を果たす — は、予算サイクル変動に対するセグメントの回復力を強化します。

サイズセグメントの観点からは、3Uから6Uの宇宙船が地球観測ミッションにおける主要なフォームファクターであり、十分なペイロード容量を提供しつつ、一般的なライドシェア展開メカニズムの質量と体積の制約内に収まります。6Uから12Uのセグメントは、高解像度光学系と衛星あたりのデータ収穫量を増やすマルチペイロード構成への需要に牽引され、セグメント内での最速の成長を示しています。セグメントが成熟するにつれて、コンステレーション運用事業者間の統合が予想され、資金力のある既存企業がニッチなデータプロバイダーを買収し、垂直統合された分析プラットフォームを構築する動きが見られます。

CubeSat市場の16.2%のCAGRは、構造的な需要ドライバーの堅牢なセットと、より小さいながらも意味のある技術的および規制上の制約群によって均衡が保たれていることを反映しています。

主要ドライバー:

打ち上げコストの低下:専用の小型衛星打ち上げロケットとライドシェアプログラムの出現により、CubeSatのLEOへの平均打ち上げコストは、従来の1キログラムあたり50,000ドル(約775万円)を超える料金と比較して、1キログラムあたり5,000ドルから10,000ドル(約77.5万円から155万円)に削減されました。この圧縮により、頻繁なコンステレーションの補充が経済的に実現可能になり、ミッション計画サイクルが短縮されます。衛星打ち上げサービス市場は、CubeSat展開のスケーラビリティにとって不可欠な基盤インフラです。

宇宙近代化への政府投資:NASAのCubeSat Launch Initiative(CSLI)、欧州宇宙機関のFly Your Satelliteプログラム、およびインド(ISRO)、日本(JAXA)、韓国における同等の国家プログラムは、合わせて数百の教育および研究用CubeSatミッションに資金を提供してきました。国防調達機関は、戦術的CubeSatコンステレーション向けの契約をますます多く発行しており、米国宇宙軍の調達プログラムは、持続的な複数年需要を示しています。

商業データ収益化:地球観測市場は、CubeSatから派生するデータから商業的に検証された収益源を生み出しており、ベンチャーキャピタルを引きつけ、コンステレーション運用事業者が政府助成金のみに頼るのではなく、サブスクリプション収益を通じて次世代展開に資金を供給することを可能にしています。

コンポーネントの小型化:マイクロエレクトロニクス、MEMSベースのセンサー、ソフトウェア定義無線における進歩により、ますます高性能なペイロードをCubeSatフォームファクター内にパッケージ化できるようになり、ミッション設計の範囲が大幅に拡大しました。

主要制約:

軌道デブリ問題:CubeSatコンステレーションの急速な普及は、運用終了後のデブリ除去要件に関する規制上の監視を強めています。FCCのLEO衛星に対する改訂された5年以内デオービット規則は、ミッション設計の複雑さとコストを増加させ、予算に制約のある運用事業者間の展開率を抑制する可能性があります。

限られた搭載電力:CubeSatの電気電力システムは、ソーラーパネル展開に利用可能な表面積によって制約され、ペイロードのデューティサイクルとデータ伝送速度を制限します。衛星電力システム市場は、折りたたみ式太陽電池アレイや高度なエネルギー貯蔵ソリューションで対応していますが、電力密度は多くのミッションプロファイルにとって拘束力のある制約のままです。

スペクトル混雑:CubeSat通信用の無線周波数スペクトル割り当てに対する需要の高まりは、特にUHF、Sバンド、Xバンドの範囲で規制上のボトルネックを生み出しています。

CubeSat市場の競争環境は、垂直統合型コンステレーション運用事業者、専門ハードウェアメーカー、および複数の大陸にまたがるミッションサービスプロバイダーの組み合わせによって特徴付けられます。

G.A.U.S.S. Srl:イタリアの航空宇宙企業で、ナノ衛星の設計と運用を専門としています。G.A.U.S.S. Srlは、ヨーロッパ全域にわたる強力な学術および機関顧客基盤を確立し、設計から打ち上げ、運用までの一貫したミッションサービスを提供しています。

Surrey Satellite Technology:小型衛星分野のパイオニアであり、Airbus Defence and Spaceの子会社であるSurrey Satellite Technologyは、低軌道宇宙船設計における数十年の実績を持ち、CubeSatクラスのプラットフォームに加え、政府および商業顧客向けに大型ナノ衛星およびマイクロ衛星プログラムを世界的に提供しています。

Innovative Solutions In Space B.V.:オランダのCubeSatインテグレーターおよびハードウェアプロバイダーであるInnovative Solutions In Space B.V.は、標準化されたCubeSat構造、ディスペンサー、サブシステムの包括的なカタログを提供し、欧州のCubeSatエコシステムのサプライチェーンの中核を担っています。

Endurosat GmbH:急速に成長している欧州のCubeSatメーカーであり、共有衛星サービスプロバイダーであるEndurosat GmbHは、ソフトウェア定義衛星プラットフォームとペイロード・アズ・ア・サービスモデルを通じて差別化を図り、顧客が宇宙船を所有することなく軌道容量にアクセスすることを可能にしています。

Planet Labs Inc.:世界最大の地球観測CubeSatコンステレーション運用事業者であるPlanet Labs Inc.は、Doveコンステレーションを通じて毎日の地球全域画像を商業化し、データ駆動型CubeSatビジネスモデルのベンチマークを確立し、50カ国以上の企業および政府データ購読者を引きつけています。

Tyvak:カリフォルニアを拠点とするナノ衛星メーカーおよびミッションサービスプロバイダーであるTyvakは、高度なオンボードコンピューティングと推進統合機能を備えたカスタムCubeSatプラットフォームを提供し、迅速な開発期間で防衛および商業顧客にサービスを提供しています。

Adcole Maryland Aerospace:小型衛星用姿勢決定・制御システムのスペシャリストであるAdcole Maryland Aerospaceは、地球観測および科学ミッションにおけるCubeSatの高精度指向に不可欠な精密太陽センサーとスタートラッカーを供給しています。

Clyde Space:スコットランドのCubeSatメーカーであり、電力システムのスペシャリストであるClyde Space — 現在はAAC Clyde Spaceの一部 — は、グローバルなCubeSatコミュニティ向けにソーラーパネル、バッテリーシステム、および電力調整エレクトロニクスの主要サプライヤーです。

Millennium Space Systems:国家安全保障ミッション向けの小型衛星システムに焦点を当てたボーイングの子会社であるMillennium Space Systemsは、特に米政府の偵察および通信アプリケーション向けに、CubeSatクラスプログラムに防衛グレードのエンジニアリング厳格性をもたらしています。

GomSpace ApS:グローバルな顧客基盤を持つデンマークのナノ衛星メーカーであるGomSpace ApSは、軌道上実証サービスと商業コンステレーション開発に重点を置いたモジュール式CubeSatプラットフォームとサブシステムを提供しています。

2024年1月:米国連邦通信委員会は、2,000km未満のLEO衛星に対するミッション後5年以内廃棄規則の改訂を最終決定し、CubeSatミッション設計要件に直接影響を与え、デオービット推進ソリューションへの業界投資を加速させました。

2024年3月:GomSpace ApSは、欧州の政府機関と戦術的な地球観測CubeSatコンステレーションに関する多衛星契約を発表し、北欧・欧州防衛エコシステムにおける防衛指向ナノ衛星能力への需要を強化しました。

2024年6月:Planet Labs Inc.は次世代のPelican衛星プラットフォームを発表し、高解像度光学系と拡張されたオンボード処理能力を組み込みました。これは、オリジナルのDove 3U CubeSatフォームファクターを超え、より大型で高性能なナノ衛星への製品進化を示しています。

2024年8月:Endurosat GmbHは、共有衛星プラットフォームミッションの軌道上試運転を完了し、ペイロード・アズ・ア・サービスモデルの実現可能性を実証し、その後の共有ミッションスロットに新しい商用ペイロード顧客を引きつけました。

2024年10月:インド宇宙研究機関(ISRO)は、SSLV小型衛星打ち上げロケットプログラムの下で、国内大学からの9機のCubeSatを搭載したライドシェアミッションを打ち上げ、インドの国家CubeSatエコシステムを拡大し、SSLVがアジア太平洋地域にとって費用対効果の高い打ち上げオプションであることを検証しました。

2024年12月:AAC Clyde Space(Clyde Spaceの親会社)は、欧州宇宙機関と、今後のLEOコンステレーションミッション向けの電力システム開発契約を確保し、次世代CubeSatプログラムを可能にする上で衛星電力システム市場が果たす重要な役割を強調しました。

2025年2月:Tyvakは、米国国防請負業者に6U CubeSatプラットフォームのバッチを納入したことを発表し、戦術的センシングアプリケーション向けにCubeSatクラス資産の防衛調達が増加していることを強調しました。

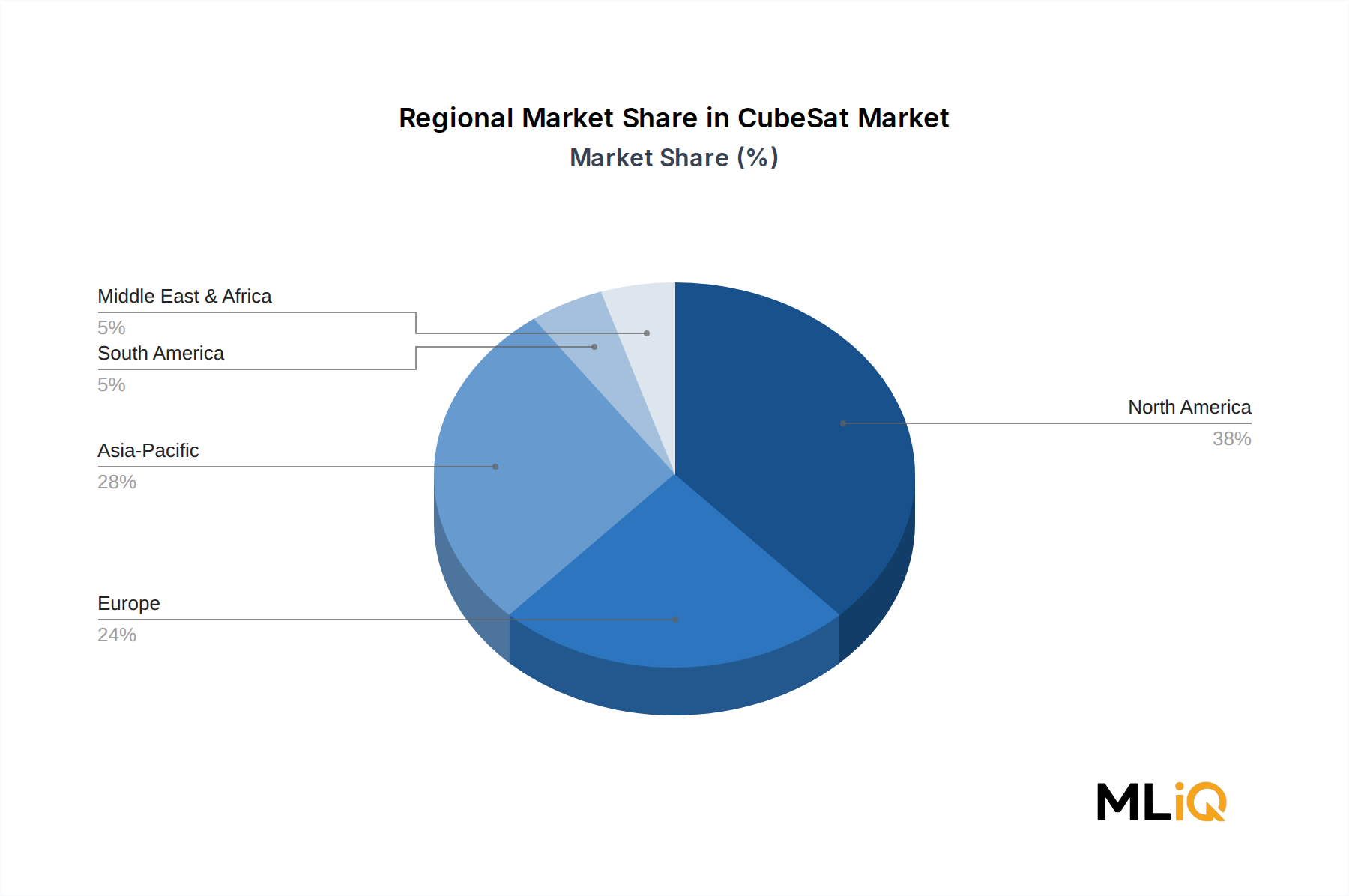

CubeSat市場は、成熟度、成長速度、および主要な需要ドライバーの点で明確な地域差を示しており、世界の競争ダイナミクスを形作る5つの主要な地理的地域があります。

北米:米国が圧倒的に主導する北米は、CubeSat市場において最も成熟しており、最大の収益を生み出す地域であり、世界の収益の推定38%から42%を占めています。米国は、深い防衛調達エコシステム、NASAおよび宇宙軍の資金提供、活気あるベンチャーキャピタル環境、そして世界で最も活発な商業コンステレーション運用事業者から恩恵を受けています。カナダは、学術CubeSatプログラムと宇宙機関のイニシアチブを通じて貢献しています。地域CAGRは14.5%と推定されており、成熟した基盤が新興市場よりもわずかに遅い速度で成長しているものの、最高の絶対ドル増加に貢献していることを反映しています。

ヨーロッパ:ヨーロッパは2番目に大きい地域市場であり、英国、ドイツ、オランダが主要な活動拠点となっています。ESAのCubeSatミッションへの積極的な支援 — Fly Your Satelliteや軌道上実証イニシアチブなどのプログラムを通じて — は、小型衛星メーカーと運用事業者の多様なエコシステムを維持しています。地域CAGRは15.1%と推定されており、戦術的ナノ衛星に対する防衛関心の高まりと商業地球観測投資の増加に牽引されています。

アジア太平洋:アジア太平洋地域は、中国、インド、日本、韓国における積極的な宇宙プログラム投資に牽引され、CAGR約18.7%と予測される最も急速に成長している地域市場です。インドのISRO CubeSatプログラムと中国の商業ナノ衛星コンステレーションイニシアチブは特に影響力が強いです。この地域では、各国がサプライチェーンの独立性を追求しているため、姿勢制御システム市場で国内製造への大規模な投資が見られます。

中東およびアフリカ:この地域はCubeSat市場開発の初期段階にありますが、UAE宇宙機関プログラム、イスラエル国防ナノ衛星アプリケーション、南アフリカ大学の研究ミッションを通じて勢いを示しています。地域CAGRは推定17.3%です。

南米:ブラジルが南米の参加をリードしており、主に大学提携のCubeSatプログラムとブラジル国立宇宙研究所(INPE)を通じて行われています。この地域はまだ初期段階ですが、打ち上げコストの削減が新興宇宙国家のミッション経済性を改善するため、加速が期待されています。

CubeSat市場は、政府・軍事、商業、非営利組織の3つの主要なエンドユーザーセグメントにサービスを提供しており、それぞれが異なる購買基準、調達チャネル、価格感度プロファイルを示しています。

政府および軍事顧客は、平均契約額が最も高いセグメントであり、推進システム、高解像度ペイロード、暗号化通信を含む高度なサブシステムの主要な需要ドライバーです。調達は通常、正式な競争入札プロセスを通じて行われ、しばしば国内コンテンツ要件とセキュリティクリアランスの前提条件を伴います。予算サイクルは長く複数年にわたるため、確立されたベンダーにとって収益の予測可能性を提供します。価格感度は中程度であり、性能、信頼性の実績、およびサプライチェーンのセキュリティが単位コストの考慮事項よりも優先されます。このセグメントの購買行動は、政府顧客がミッション寿命を延ばし、迅速な再配置を可能にするための軌道マニューバビリティーを要求するため、宇宙推進システム市場によってますます影響を受けています。

商業顧客 — コンステレーション運用事業者、データサービスプロバイダー、技術実証者を含む — は、最も急速に成長している購入者セグメントです。彼らの調達行動は、高い価格感度、統合リスクを低減する標準化されたコンポーネントの選好、および迅速な納期への重点によって特徴付けられます。多くの商業購入者は固定価格契約を利用し、飛行実績のあるサプライヤーを好みます。ペイロード・アズ・ア・サービスおよび共有衛星モデルへの移行は、商業調達を再構築しており、購入者は軌道上の評価をますます重視しています。

キューブサット市場は、日本において急速な発展を遂げている宇宙産業の重要な一角を占めています。アジア太平洋地域全体が年平均成長率(CAGR)約18.7%という最も速い成長を遂げている中で、日本はその主要な推進力の一つです。JAXA(宇宙航空研究開発機構)が主導する研究開発プログラムや、大学、ベンチャー企業による革新的な取り組みが市場を牽引しています。日本の高度な技術基盤と、災害監視、地球観測、通信といった国家安全保障および公共の利益に資する宇宙利用への強い関心が、キューブサットの需要を後押ししています。特に、地球観測分野は、農業、インフラ監視、気象予測などの商業用途と、政府による国土管理、防災、環境モニタリングの両面で成長が見込まれます。

主要な国内企業としては、三菱電機、NEC、IHIといった伝統的な宇宙産業大手だけでなく、アクセルスペース、キヤノン電子などの新興企業がキューブサットおよび小型衛星の開発・運用に積極的に参入しています。アクセルスペースは、民間主導の地球観測衛星コンステレーションを構築し、高頻度な地球画像データ提供サービスを展開しており、グローバル市場においても存在感を示しています。これらの企業は、JAXAや大学との連携を通じて技術力を高め、国際競争力を強化しています。

日本における規制・標準化の枠組みとしては、宇宙基本法が国家の宇宙政策の根幹をなし、内閣府が宇宙開発戦略を策定しています。JAXAは、ミッションの安全基準や技術標準を確立し、国内のキューブサット開発における重要な指針を提供しています。軌道デブリ問題への対応は世界的な課題であり、日本も衛星の設計段階からデブリ低減策の導入を推奨しており、将来的に国際的な取り決めや国内規制が強化される可能性があります。このような枠組みは、信頼性と安全性を重視する日本の宇宙開発の特性を反映しています。

流通チャネルと消費者行動に関しては、政府機関や防衛省、大学などの公的セクターが主要な顧客であり、長期的な信頼関係と技術的優位性が重視されます。調達は、入札プロセスを通じて行われることが一般的です。一方、商業セクターでは、データサービス提供企業が主な買い手となり、費用対効果、迅速なデータ提供、特定の用途に特化したソリューションが求められます。特に、地球観測データは、農業テック、金融、保険などの分野で新たなビジネス価値を創出しており、データ販売やサブスクリプションモデルが主流となりつつあります。日本の顧客は、高品質で信頼性の高いサービスを重視する傾向があります。

グローバル市場規模の3億2,164万ドル(約498.5億円)に対し、アジア太平洋地域が最も高い成長率を示すことから、日本市場も今後数年間で大幅な拡大が見込まれます。政府の宇宙関連予算の増加や民間投資の活発化がこの成長をさらに加速させるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がCubeSat市場市場の拡大を後押しすると予測されています。

市場の主要企業には、G.A.U.S.S. Srl, Surrey Satellite Technology, Innovative Solutions In Space B.V., Endurosat GmbH, Planet Labs Inc., Tyvak, Adcole Maryland Aerospace, Clyde Space, Millennium Space Systems, GomSpace ApSが含まれます。

市場セグメントにはサイズ, 用途, 最終利用者, サブシステムが含まれます。

2022年時点の市場規模は321.64 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3222米ドル、5370米ドル、8995米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「CubeSat市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

CubeSat市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。