1. 衛星部品市場市場の主要な成長要因は何ですか?

Increase in Internet of Things (IoT) and Autonomous Systems; Rise in Demand for Military and Defense Satellite Communication Solutionsなどの要因が衛星部品市場市場の拡大を後押しすると予測されています。

+1 2315155523

衛星部品市場

衛星部品市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

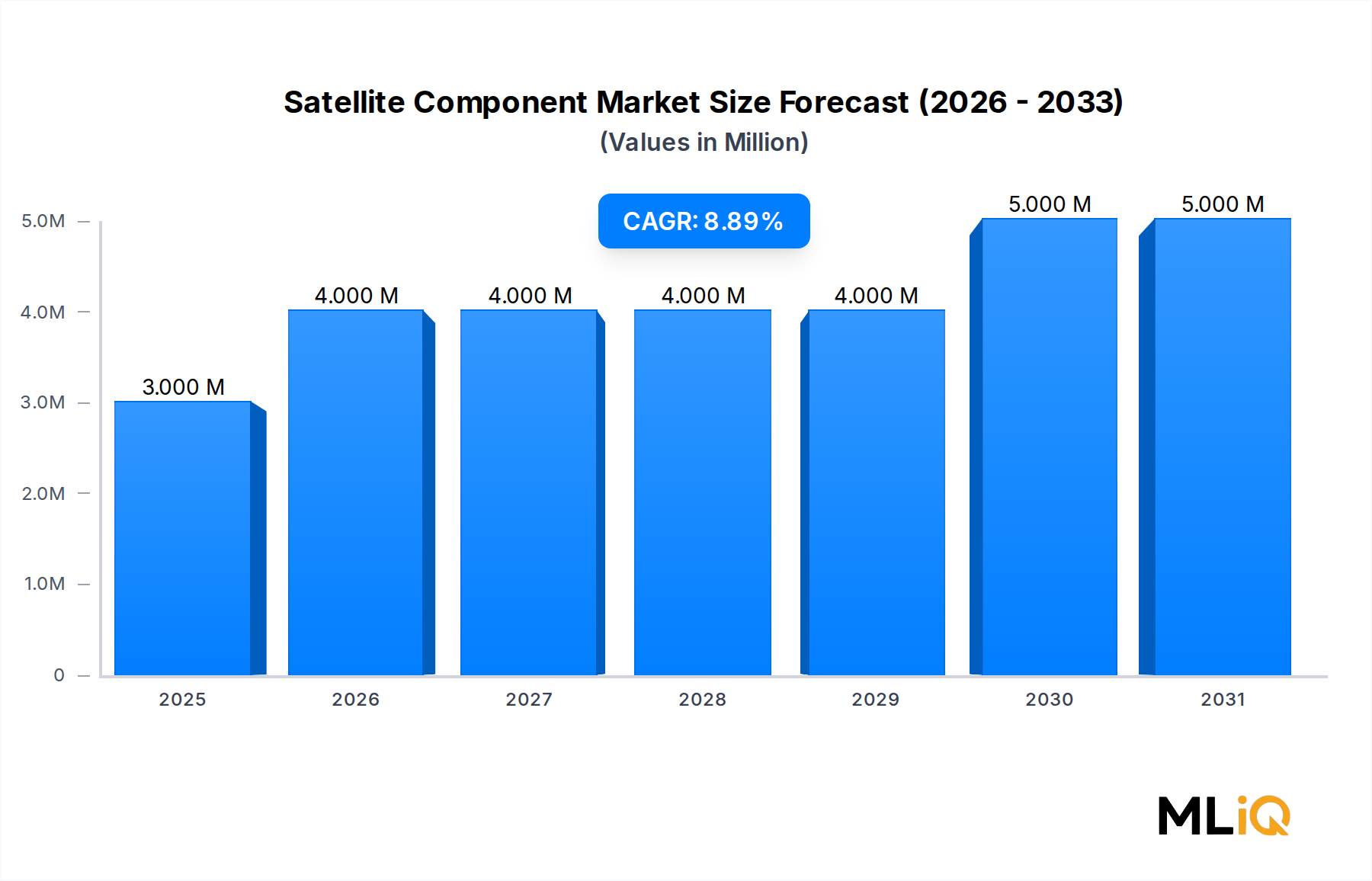

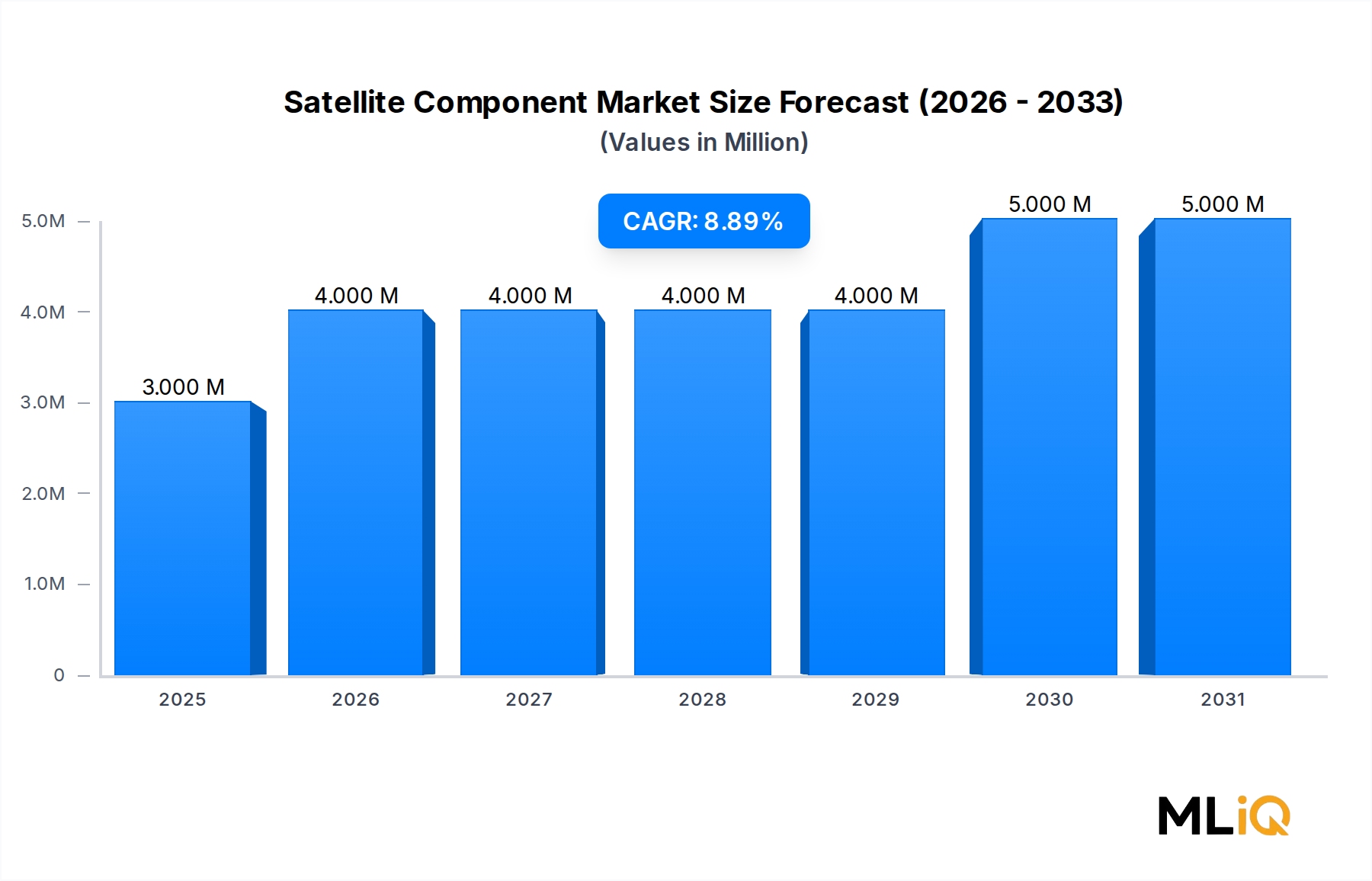

世界の衛星部品市場は、基本評価期間において$3.37 billion (約5,200億円)と評価されており、商業および政府主導の宇宙プログラムにおける持続的な勢いを反映し、2033年まで年平均成長率(CAGR)6.7%で拡大すると予測されています。この成長軌道は、衛星コンステレーションの展開加速、サービスが十分でない地域でのブロードバンド接続需要の拡大、および世界的な防衛目的の衛星調達の著しい増加によって支えられています。

民間事業者と政府系宇宙機関の両方による低軌道(LEO)メガコンステレーションの普及は、相手先ブランド製造業者(OEM)およびティア1サプライヤーに、生産量を大幅に拡大するよう促しています。年間限られた数の高価値ユニットを必要とした従来の静止衛星プログラムとは異なり、LEOコンステレーションは、それぞれアンテナ、電力システム、推進アセンブリ、トランスポンダー、および構造部品を統合した数百から数千個の個別衛星を必要とします。これらすべては、従来の航空宇宙サプライチェーンに課題を突きつける高品種少量生産および大量生産環境で製造されます。

この需要を増幅するマクロ的な追い風には、衛星中継に依存する5Gバックホールインフラの世界的展開、IoT(モノのインターネット)センサーネットワークと衛星接続層の統合、および軍事通信アーキテクチャの近代化が含まれます。北米、欧州、アジア太平洋地域の政府は、次世代衛星プログラムに複数年の設備投資をコミットしており、商業受注の周期性を相殺する安定した需要基盤を創出しています。

評価の観点から見ると、市場は2033年までに約$5.9 billionに達すると予想されており、これはユニットあたりの価格上昇ではなく、量的な拡大によってもたらされる実質的な絶対的利益を示しています。コンポーネントサプライヤー間の競争激化しており、半導体および消費者向け電子機器セクターからの新規参入企業が、従来の特注航空宇宙ハードウェアに代わる小型でコスト効率の高い代替品を投入しています。

この分析で特定された主要な需要ドライバーには、リアルタイムの衛星データリンクを必要とする自律システムの台頭、軍事および防衛衛星通信インフラへの投資増加、およびデュアルユース衛星プラットフォームにおける商業および政府調達の融合が含まれます。逆に、サイバーセキュリティの脅威と信号干渉の課題は、耐性が高く暗号化されたコンポーネントアーキテクチャへの投資を促す構造的制約となっています。

2033年までの市場の将来展望は依然として建設的です。特に地政学的混乱後の北米および欧州におけるサプライチェーンの現地化の取り組みは、国内コンポーネント製造を奨励しており、これは従来の貿易フローを変える可能性がありますが、リードタイムと単一供給源への依存も軽減します。電気推進マイクロスラスタやフェーズドアレイアンテナシステムなどの新規参入技術は、プレミアム価格を享受し、この市場内の競争階層を再形成すると予想されています。

電力システム、推進システム、トランスポンダー、その他のサブシステムを含む衛星部品市場内のすべてのコンポーネントカテゴリの中で、アンテナセグメントは最大の収益貢献者であり、同時に技術アーキテクチャの観点から最も急速に進化しています。アンテナは、ブロードバンド顧客にサービスを提供する高スループットの静止衛星から、IoT中継サービスのためにLEOコンステレーションに展開される小型のCubeSatsまで、あらゆる衛星プラットフォームクラスにおいてミッションクリティカルです。

アンテナセグメントの優位性は、循環的というよりも構造的です。軌道、ミッションプロファイル、またはオペレーターの種類に関係なく、すべての衛星はコマンドアンドコントロールのアップリンク、テレメトリのダウンリンク、および主要ペイロード通信のために少なくとも1つのアンテナアセンブリを必要とします。多くの最新の高スループット衛星(HTS)設計では、リフレクターアレイ、フェーズドアレイパネル、電子的操縦可能な開口部など、複数のアンテナシステムが統合されており、衛星あたりのコンポーネント数とユニットあたりの収益機会を倍増させています。

従来のパラボラリフレクターアンテナから電子的操縦可能でアクティブなフェーズドアレイアンテナ(APA)への移行は、このセグメント内で価値拡大を推進する決定的な技術トレンドです。APAは機械的な可動部品を排除し、ビームの俊敏性、同時多重ビーム形成、軌道上での再構成可能性を可能にします。これらは、衛星が軌道上を移動するにつれて地上カバレッジパターンが連続的に変化するLEOコンステレーションにとって不可欠な機能です。APAシステムの製造の複雑さと材料の集約度は、従来のリフレクターアセンブリと比較して、平均販売価格を大幅に高くします。

アンテナセグメントで主要な役割を果たす企業には、

IHI Corporation: 日本および国際的な衛星プログラム向けに精密加工されたアンテナ構造部品を供給しています。

Lockheed Martin Corporation: 独自のフェーズドアレイシステムを商業および機密扱いの政府衛星プログラムの両方に統合しています。

THALES: アンテナおよびペイロード部門が主要な欧州の衛星オペレーターに供給しています。

Honeywell International Inc: 航空機および宇宙グレードの通信システムの両方を対象とした多角的なアンテナ製品ラインを維持しています。

BAE Systems plc: 低傍受確率の波形を必要とする軍事用途に特に重点を置いた電子的操縦可能アンテナプログラムに投資しています。

Northrop Grumman Corporation: その宇宙システム部門を通じて高度なアンテナリフレクター技術を提供しています。

Viking Satcom: 地上から衛星へのリンクコンポーネントおよび特殊な通信端末ハードウェアに焦点を当て、アンテナサプライチェーンのニッチなセグメントにサービスを提供しています。

Challenger Communications: アンテナサプライチェーンのニッチなセグメントにサービスを提供し、地上から衛星へのリンクコンポーネントおよび特殊な通信端末ハードウェアに焦点を当てています。

アンテナセグメントの衛星部品市場全体における収益シェアは、コンステレーションプログラムにおけるユニット販売量の増加と、軍事衛星通信ペイロードの継続的なアップグレードによって、総部品支出の主要な割合を占めると推定されています。セグメントシェアは単に統合されているだけでなく、衛星オペレーターがより高周波数帯域(Ka、Q、V)に投資し、大気伝搬の課題を管理できるより洗練されたアンテナシステムを必要とするため、積極的に拡大しています。

アンテナ製造における材料革新、特に炭素繊維強化ポリマー(CFRP)構造の使用や、フィードアセンブリへの金属積層造形技術の使用は、打ち上げコストの削減に直接つながる軽量化を可能にしています。これらの削減は、キログラムあたりの打ち上げ経済性が最重要視されるLEOコンステレーションの文脈で特に重要です。このセグメントはまた、衛星アンテナ市場の広範な商業的勢いからも恩恵を受けており、衛星通信インフラの宇宙セグメントと地上セグメントの両方でアンテナ技術への並行投資を推進しています。

2033年までの見通しでは、アンテナセグメントは、静止衛星フリートの技術更新サイクル、LEOメガコンステレーションの構築、および高利得で薄型フォームファクターの高度なユーザー端末アンテナシステムを必要とするデバイス直接接続衛星サービスの採用拡大に支えられ、その主導的な地位を維持すると予想されています。

衛星部品市場は、2033年までの投資の流れ、技術の優先順位付け、およびサプライヤーのポジショニングを集合的に決定する、明確に定義された定量可能な需要ドライバーと構造的制約によって形成されています。

ドライバー1:IoTおよび自律システムの普及。世界のIoT接続デバイス数は2030年までに290億を超えると予測されており、そのかなりの部分が遠隔地および海上環境でのバックホールに衛星接続を依存するでしょう。各IoT衛星中継ノードは専用のトランスポンダーおよびアンテナコンポーネントを必要とし、デバイスの普及に伴って増加する需要を生み出します。自律航行船、パイプライン監視システム、遠隔農業センサーは、コンポーネント販売量を牽引する高成長アプリケーション分野を代表しています。IoT接続市場は、特に機械間通信に最適化された低電力・低遅延トランスポンダーサブシステムにおいて、衛星部品調達サイクルへの主要な需要源です。

ドライバー2:軍事および防衛衛星通信投資。東欧およびインド太平洋地域における地政学的緊張の後、宇宙および衛星通信に割り当てられる世界の防衛予算は大幅に増加しました。米国宇宙軍だけでも、次世代のレジリエントな衛星アーキテクチャプログラムに数百億ドルを投入しています。これらのプログラムは、高性能仕様を持つ国産の放射線耐性部品を義務付けており、認定サプライヤーに対してプレミアム価格と安定した長期サイクル調達を刺激しています。軍事衛星通信市場は、より広範な防衛近代化の波と並行して成長しており、強化されたトランスポンダー、ジャミング耐性アンテナ、および安全な電力管理システムの需要を直接的に高めています。

制約1:サイバーセキュリティの脅威。衛星通信インフラは、国家および非国家のサイバーアクターにとって標的となるベクトルが増加しています。オンボードプロセッサおよび通信ファームウェアにおけるコンポーネントレベルの脆弱性は、記録されたインシデントで悪用されており、衛星オペレーターはコンポーネント調達段階での強化されたセキュリティ仕様を義務付けています。これは設計の複雑さとコストを増加させますが、収益を比例して増加させないため、サプライヤーのマージンを圧迫します。

制約2:伝送干渉。無線周波数干渉(意図的なジャミングと、普及するスペクトラムユーザーからの偶発的な同一チャネル干渉の両方)は、信号の整合性を低下させ、アンテナおよびトランスポンダーサブシステムにとって費用のかかる再設計サイクルを引き起こします。複数の管轄区域におけるスペクトラム割り当てにおける規制調整の遅れは、製品ロードマップをさらに複雑にします。

衛星部品市場の競争環境は、確立された航空宇宙プライムコントラクター、専門のサブシステムインテグレーター、および新興の技術主導型参入企業が混在していることが特徴です。以下のプロファイルは、このエコシステムにおける戦略的なポジショニングの概要を示しています。

IHI Corporation: 国内および国際的な衛星プログラム向けに精密構造部品、推進サブシステム、統合サービスを提供する日本の大手総合重工業メーカーです。

JONSA TECHNOLOGIES CO LTD: アジア太平洋地域およびグローバル市場で商用衛星受信市場向けに衛星放送受信アンテナアセンブリおよび関連ハードウェアを供給する台湾のコンポーネントメーカーです。

Lockheed Martin Corporation: 完全な衛星プラットフォーム全体にわたる深い統合能力を持つ主要な防衛および宇宙請負業者であり、そのコンポーネント部門は、政府および商業衛星プログラム向けにアンテナ、電力システム、構造サブシステムを世界中に供給しています。

Viking Satcom: 衛星通信地上設備およびコンポーネント流通を専門とし、ミッションクリティカルなアプリケーション向けにアンテナシステムおよびRFコンポーネントに焦点を当てて、商業および政府オペレーターにサービスを提供しています。

Sat-lite Technologies: カスタマイズされたサブシステムソリューションを必要とするニッチな商業衛星オペレーターセグメントを対象として、特殊な衛星ハードウェアおよびコンポーネント統合サービスを提供しています。

Honeywell International Inc: 電力システム、慣性航法ユニット、通信ハードウェアを含む航空機および宇宙グレードのコンポーネントの幅広いポートフォリオを提供し、認定された航空宇宙グレード製品で衛星OEMおよび政府プログラムの両方にサービスを提供しています。

THALES: 静止衛星およびLEO衛星プラットフォーム向けのトランスポンダー、アンテナシステム、オンボードエレクトロニクスを含む広範な衛星ペイロードおよびコンポーネント能力を持つ主要な欧州の防衛および航空宇宙技術グループです。

Northrop Grumman Corporation: 重要な衛星バスおよびコンポーネント製造能力を維持しており、国家安全保障宇宙プログラムと先進的な推進および電力システム技術に戦略的に焦点を当てています。

BAE Systems plc: 宇宙エレクトロニクス、放射線耐性プロセッサ、および電子戦に耐性のある通信コンポーネントを提供し、特に耐生存性アーキテクチャを必要とする防衛衛星アプリケーションに重点を置いています。

Challenger Communications: 商業海洋およびエネルギーセクター向けの衛星通信ソリューションおよびコンポーネント供給に焦点を当て、アンテナシステムおよび信号処理ハードウェアを提供しています。

Accion System: 小型衛星およびCubeSats向けの電気スプレーマイクロスラスタシステムを専門とする新興の推進技術企業であり、新世代の宇宙内推進コンポーネントサプライヤーを代表しています。

2024年1月:Northrop Grumman Corporationは、競争の激しい電磁環境で動作するレジリエントな国家安全保障衛星アーキテクチャ用に設計された次世代の放射線耐性電力管理コンポーネントの開発契約を米国宇宙軍から受注したと発表しました。

2024年3月:THALESは、高スループットLEOコンステレーション衛星向けのカバンドアクティブフェーズドアレイアンテナサブシステムの新しいバージョンの認定試験を完了し、2024年下半期に量産を開始する予定です。

2024年5月:Honeywell International Incは、窒化ガリウム(GaN)半導体技術を組み込んだ強化された衛星電力調整ユニットを発表しました。これは、静止衛星アプリケーション向けの前身製品ラインと比較して、電力変換効率を15%向上させました。

2024年7月:Accion Systemは、TIE電気スプレー推進モジュールの製造能力を拡大するためのシリーズB資金調達ラウンドを確保し、衛星部品市場の急速に成長する小型衛星およびCubeSatセグメントをターゲットにしています。

2024年9月:BAE Systems plcは、欧州の衛星バスメーカーとの戦略的パートナーシップを発表しました。これは、2030年までの欧州宇宙機関プログラムの厳しい要件を満たす放射線耐性オンボードコンピューティングモジュールを共同開発するものです。

2024年11月:Lockheed Martin Corporationは、積層造形アンテナリフレクタープログラムの進展を公開し、大型展開可能リフレクターアセンブリで20%の軽量化を達成しました。これにより、商業HTS衛星の打ち上げ質量が直接削減され、ミッション経済性が向上します。

2025年2月:IHI Corporationは、日本の政府LEO地球観測コンステレーションプログラム向けの精密推進コンポーネントの供給契約を確認し、2025年から2028年にかけての納入を予定しています。

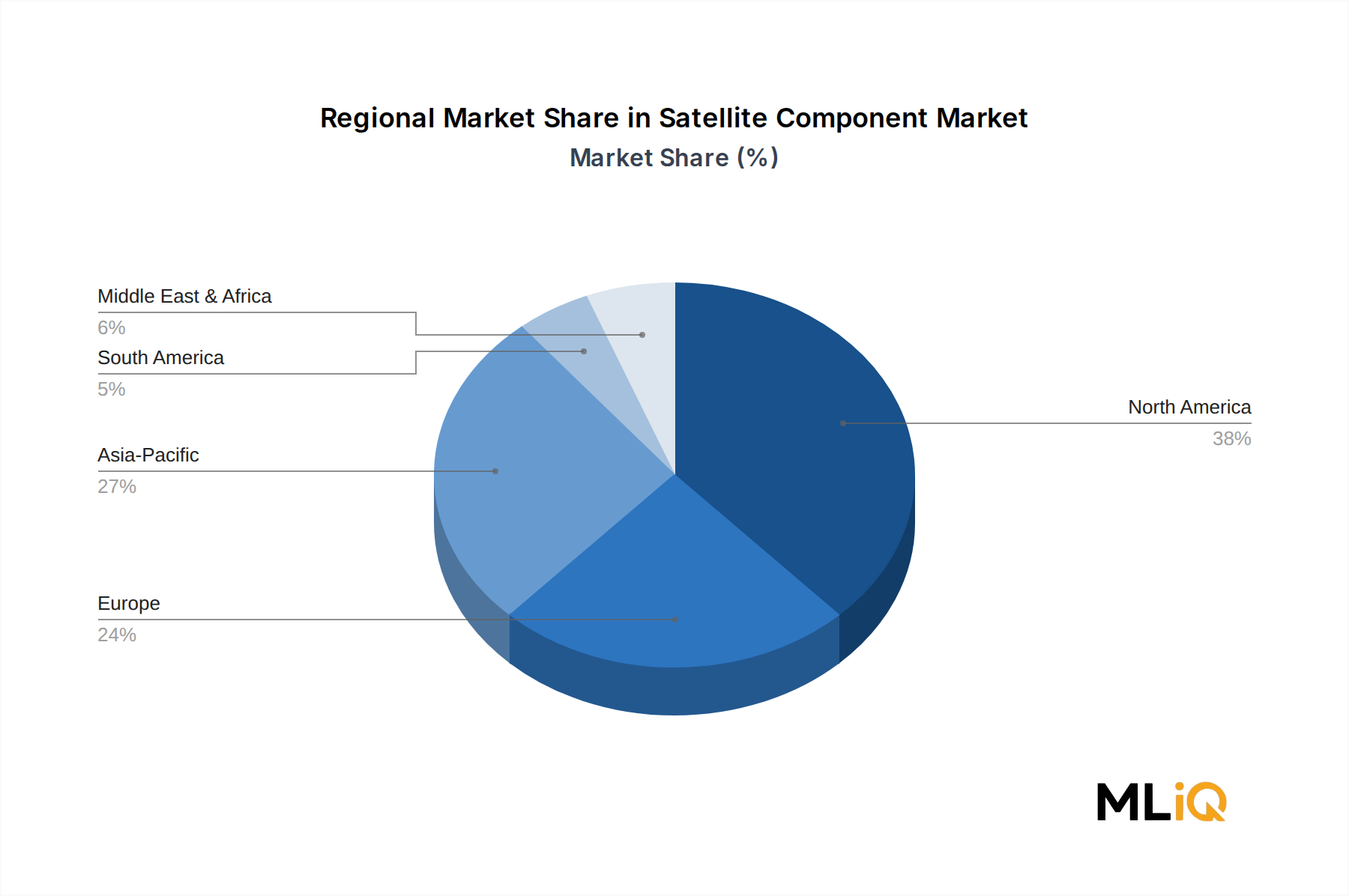

衛星部品市場は、5つの主要地域における国家宇宙プログラムへの投資水準、商業衛星オペレーターの集中度、および産業基盤の深さによって、明確な地域ダイナミクスを示しています。

北米は、基準年において世界の総市場価値の約38~42%を占めると推定されており、世界最大の収益シェアを誇っています。米国は、衛星プライムコントラクターの密集、NASAおよび宇宙軍からの政府調達、そして世界で最も商業衛星コンステレーションオペレーターが集中していることによって支えられたアンカー市場です。この地域のCAGRは、持続的な政府投資と商業LEOコンステレーション構築フェーズの両方を反映し、2033年まで6.2~6.8%と推定されています。カナダは、特殊なコンポーネント製造と地上システム能力を通じて貢献しています。

欧州は、欧州宇宙機関のAgenda 2025へのコミットメント、Airbus Defence and Spaceプログラム、およびThales Alenia Spaceのコンステレーション参加によって牽引される、2番目に大きな地域市場です。英国、フランス、ドイツ、イタリアが主要な国内市場です。欧州のCAGRは5.8~6.4%と推定されており、調達手続きの複雑さやサプライチェーンの断片化によって若干制約されていますが、EU宇宙プログラムの予算割り当ての増加と、重要な衛星部品における欧州のサプライチェーン独立性への国家的な推進によって支えられています。

アジア太平洋地域は、2033年まで8.1~9.0%のCAGRが予測される、最も急速に成長している地域市場として特定されています。中国の国内衛星製造の拡大、NewSpace India Limitedを通じたインドのISROの商業化、日本のH3ロケットプログラムおよび関連する衛星コンステレーションへのコミットメント、そして韓国の成長する宇宙産業基盤が、集合的にこの優れたパフォーマンスを牽引しています。この地域は、いくつかのサブシステムカテゴリーにおいて、部品輸入国から部品輸出国へと移行しつつあります。

中東およびアフリカは、GCC諸国、特にサウジアラビアとUAEによる国家衛星投資に結びついた大きな成長潜在力を持つ新興市場であり、国内衛星製造能力を開発し、国家通信衛星プログラム用の部品を調達しています。この地域のCAGRは7.2~7.8%と推定されており、低いベース効果と政府コミットメントの加速を反映して、世界平均を上回っています。

南米は、衛星部品製造において最も未発達な地域市場であり続けており、部品生産ハブというよりも、主に衛星サービスの最終市場として機能しています。ブラジルの継続的な宇宙プログラム投資とアルゼンチンの科学衛星活動は、控えめな需要基盤を提供しており、この地域のCAGRは2033年まで4.5~5.2%と推定されています。

衛星部品市場における価格動向は、LEOコンステレーションプログラムによる量産によるコスト削減と、高度なコンポーネントアーキテクチャによる技術主導の価値上昇という、2つの相反する力の衝突によって構造的変革を遂げています。

従来、衛星部品は、少量・特注生産、厳格な認定要件、特定のサブシステムにおける独占的サプライヤーの地位を反映したプレミアム価格を享受していました。従来の静止衛星部品の平均販売価格は、高い切り替えコストを生み出すプログラム固有の認定により、競争圧力から保護されていました。しかし、LEOコンステレーションのパラダイムは、このダイナミクスを根本的に変えました。毎年数千台の衛星ユニットを調達するオペレーターは、大量購買力を活用してユニットコスト削減を交渉しており、サプライヤーは複数年にわたる大量コミットメントと引き換えに、生産の工業化とユニットあたりのマージン低下を受け入れるよう強いられています。

マージン構造はバリューチェーン全体で大きく異なります。プライムコントラクターとシステムインテグレーターは、衛星部品統合プログラムで通常15~25%の売上総利益率で運営しますが、放射線耐性電子機器、精密推進、アクティブフェーズドアレイアンテナなどの高障壁セグメントの専門サブシステムメーカーは、限られた競争と高い技術的障壁のために30~45%のマージンを維持しています。標準的な構造ブラケット、ケーブルハーネス、コネクタアセンブリなどのコモディティに近い部品は、商業航空宇宙サプライヤーがコスト競争力のある代替品で市場に参入するため、最も急激なマージン圧縮に直面しています。

コモディティ投入コストサイクルは、航空宇宙グレードのアルミニウム、チタン合金、GaN半導体用の高純度ガリウム、および特殊なポリマー複合材料に依存する部品メーカーに大きな圧力をかけます。ガリウムおよびゲルマニウム(中国の輸出管理対象材料)の供給逼迫は、III-V族化合物半導体に依存する部品にとって、コスト上昇リスクをもたらしています。このダイナミクスは、宇宙エレクトロニクス市場および防衛エレクトロニクス市場にとって特に関連性が高いです。

日本は、世界の衛星部品市場において重要なプレーヤーであり、特にアジア太平洋地域における急速な成長を牽引する国の一つです。報告書によると、アジア太平洋地域は2033年まで年平均成長率(CAGR)8.1~9.0%で成長すると予測されており、日本のH3ロケットプログラムや関連する衛星コンステレーションへのコミットメントがその原動力となっています。日本市場は、長年にわたる宇宙開発の実績と高度な技術力を背景に、政府主導のJAXA(宇宙航空研究開発機構)や防衛省のプログラム、そして活発な民間企業による「NewSpace」の動きが融合し、成長を加速させています。高精度測位システムである準天頂衛星システム(QZSS)の拡充や、災害監視・通信能力強化を目的とした地球観測衛星、通信衛星の導入が進んでおり、これらが衛星部品への堅調な需要を創出しています。

日本市場において優位な地位を占める企業としては、IHI Corporationが挙げられます。同社は、精密構造部品や推進サブシステムを国内外の衛星プログラムに供給しており、今回のレポートでもその貢献が言及されています。その他、日本の宇宙産業を代表する大手企業として、三菱電機やNECが衛星本体や大規模システムのインテグレーションにおいて中心的な役割を担っており、これらの企業を通じて部品メーカーへの需要が生まれています。これらの企業は、国内外の厳しい要求に応えるための部品調達において、技術力と信頼性を重視する傾向があります。

日本市場における規制・標準化フレームワークは、製品の品質と安全性を確保する上で極めて重要です。JAXAは、宇宙機器の設計、製造、試験に関する独自の厳格な品質・信頼性基準(JAXA-QTSなど)を設けており、国内のサプライヤーはこれらを遵守する必要があります。また、衛星通信システムにおいては、総務省が管轄する電波法が周波数利用や無線設備の技術基準を定めています。防衛関連の衛星部品については、国家安全保障上の観点から、輸出管理規則や調達における機密性確保が特に重視されます。近年は、サイバーセキュリティの脅威が増大していることから、組み込みシステムや通信ファームウェアにおけるセキュリティ対策が、部品レベルから求められるようになっています。

流通チャネルと消費者行動パターンに関しては、衛星部品は主にB2Bモデルで流通します。IHI Corporation、三菱電機、NECといったプライムコントラクターやシステムインテグレーターが主要な顧客となり、最終的にはJAXAや防衛省などの政府機関に納入されます。日本の企業文化では、長期的なビジネス関係と製品の信頼性、そしてきめ細やかなサポートが重視される傾向があります。部品サプライヤーは、顧客との密接な連携を通じて、高い品質基準とゼロ欠陥への要求に応える必要があります。エンドユーザーである国民や企業は、衛星部品を直接購入するのではなく、衛星が提供するブロードバンド通信、気象予報、測位サービスなどを通じて間接的にその恩恵を受けています。国内サプライチェーンの強化は、地政学的リスクの高まりを背景に、政府および業界全体で推進されている重要なテーマです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Increase in Internet of Things (IoT) and Autonomous Systems; Rise in Demand for Military and Defense Satellite Communication Solutionsなどの要因が衛星部品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロッキード・マーティン・コーポレーション, バイキング・サットコム, サットライト・テクノロジーズ, ハネウェル・インターナショナル, タレス, ノースロップ・グラマン・コーポレーション, IHIコーポレーション, BAEシステムズplc, チャレンジャー・コミュニケーションズ, ジョンサ・テクノロジーズ, アクシオン・システムが含まれます。

市場セグメントにはコンポーネントが含まれます。

2022年時点の市場規模は3.37 billionusdbillionと推定されています。

Increase in Internet of Things (IoT) and Autonomous Systems; Rise in Demand for Military and Defense Satellite Communication Solutions.

The Antenna Segment is Expected to Show Remarkable Growth During the Forecast Period.

Cybersecurity Threats to Satellite Communication; Interference in Transmission of Data.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billionusdbillion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「衛星部品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

衛星部品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。