1. ニットウェア市場市場の主要な成長要因は何ですか?

などの要因がニットウェア市場市場の拡大を後押しすると予測されています。

+1 2315155523

ニットウェア市場

ニットウェア市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

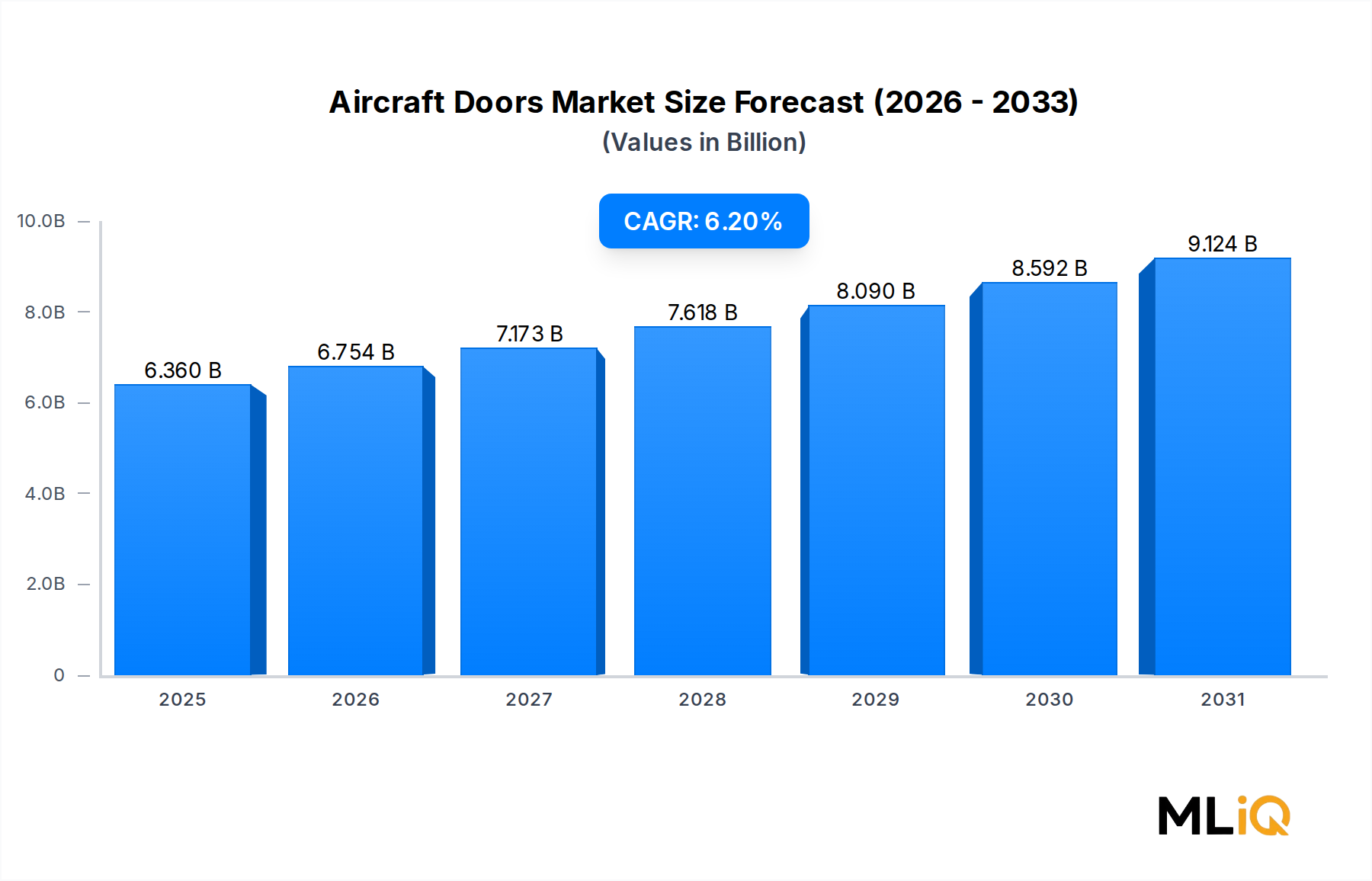

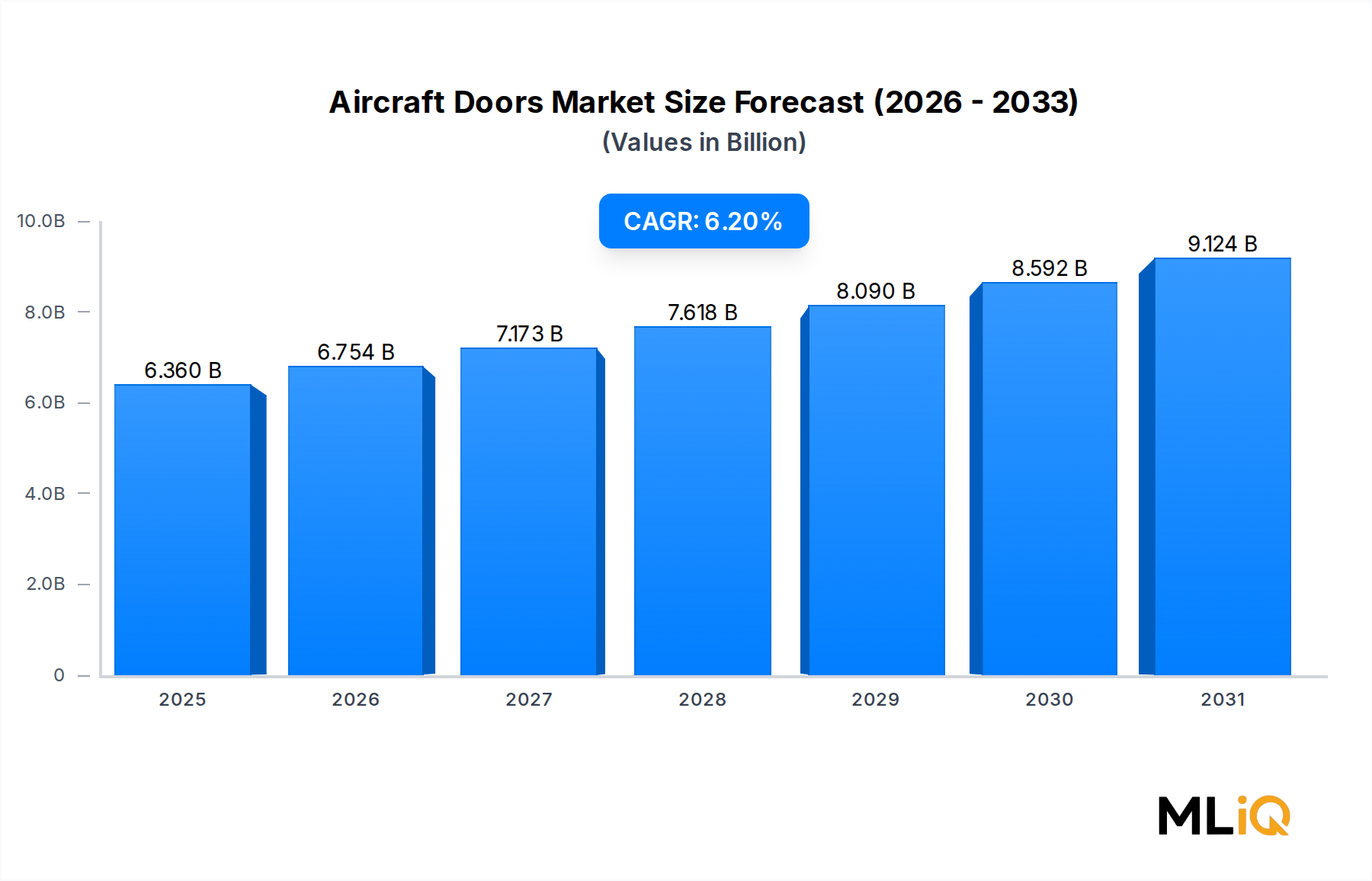

世界のニットウェア市場は、2025年に68億ドル(約1兆540億円)と評価されており、堅調な消費者需要、進化するライフスタイル志向、製造および小売チャネルにおける多大な技術投資を背景に、2033年まで年平均成長率(CAGR)5.9%で拡大すると予測されています。この市場は、カジュアルなTシャツやフーディーから、プレミアムなイブニングスーツやパフォーマンス志向のスポーツウェアに至るまで、幅広い製品スペクトルを網羅しており、より広範な消費財分野において最も多様なセグメントの一つとなっています。

主要な需要牽引要因には、カジュアルウェアおよびアスレジャーウェアへの世界的なトレンドの加速、新興経済圏における可処分所得の増加、そしてミドルマーケットおよびプレミアムニットウェアブランドにとっての購入障壁を根本的に下げたEコマースプラットフォームの浸透が挙げられます。パンデミック後のリモートワークの常態化は、快適性を重視した衣料品をワードローブの定番としてさらに定着させ、男性、女性、子供を含むすべてのエンドユーザー層でニットウェアに対する高い需要を維持しています。

この軌道を強化するマクロ経済の追い風には、アジア太平洋地域およびサブサハラアフリカ地域で着実に上昇する都市化率、インド、中国、東南アジアにおける中間層人口の拡大、そしてニットウェアを機能的かつファッショナブルであると認識する若い消費者のブランド意識の高まりが含まれます。持続可能性もまた、購入決定を再形成しています。北米およびヨーロッパの消費者は、調達の透明性を開示し、リサイクルまたはオーガニック認証繊維素材に投資するブランドに対して、明確な選好を示しています。

製品の観点から見ると、セーター、フーディー、およびパフォーマンス志向のニットウェアが、全体的な数量成長の大部分を牽引しており、一方でプレミアムなイブニングドレスや仕立ての良いニットスーツは、ラグジュアリーセグメントにおいて不釣り合いなほどの収益貢献を生み出しています。市場の素材構成は進化しており、コスト効率、耐久性、高機能用途における多様性から、合成繊維および混紡繊維が純粋な天然繊維構成に対してシェアを拡大しています。

2033年に向けて、ニットウェア市場は、シームレスニット技術、デジタルテキスタイルプリンティングの統合、およびサプライチェーンのニアショアリングイニシアティブへの継続的な投資から恩恵を受けると期待されています。コスト最適化と真の持続可能性の物語、そして地域に合わせた製品品揃えのバランスをうまくとるブランドは、市場で大きなシェアを獲得する立場にあります。ファッション、機能、持続可能性の融合は、予測期間を通じて競争上の差別化の中心軸であり続けると予想されます。

ニットウェア市場において、セータージャケット、プルオーバー、構造化ニットコートを含むセーターおよびアウターウェアセグメントは、最大の収益を生み出す単一のカテゴリーです。この優位性は、このセグメントが持つ幅広い季節的関連性、マスマーケットからラグジュアリー層までを網羅する広範な価格構造、そしてすべての主要なエンドユーザー層への深い浸透に起因しています。平均販売価格の低いTシャツやインナーウェアとは異なり、セーターアウターウェアはプレミアムな位置づけを占め、市場全体の収益指標を押し上げています。

アウターウェアセグメントは、ファッションの季節性によって駆動される強力な買い替えサイクルから恩恵を受けており、北米、ヨーロッパ、東アジアの温帯気候の消費者は、通常、毎年または2年ごとにニットウェアのワードローブを更新しています。この繰り返しの需要パターンは、裁量的なファッションカテゴリーと比較して、マクロ経済の変動の影響を受けにくい構造的に安定した収益基盤を生み出しています。さらに、「クワイエットラグジュアリー」の美学、すなわちプレミアムブランドによる控えめで高品質なニット製品が台頭したことにより、このセグメントの平均取引価格は過去数年間で大幅に上昇しています。

セーターおよびアウターウェアセグメントを支配する主要プレーヤーには、超プレミアムなカシミヤおよび高級ウールセーターカテゴリーでほぼ揺るぎない地位を築いているLoro Piana S.P.A、そしてケーブルニットおよびメリノウールのラインがグローバルにミドルからプレミアムな小売地位を支え続けているRalph Lauren Corporationが含まれます。Marks and Spencer Group PLC.は、英国の手頃な価格帯のプレミアムセグメントで支配的なシェアを維持しており、垂直統合されたサプライチェーンを活用して、アクセスしやすい価格帯で一貫した品質を提供しています。Gap Inc.は、北米のマスマーケットで同様の役割を担っており、そのニットコレクションは、販売数量と収益において常にトップセラーカテゴリーの一つにランクインしています。

このセグメントでは、小規模な地域ブランドが、実店舗とデジタルコマースの両方への投資を同時に維持できる大手オムニチャネルプレーヤーに吸収されるか、棚スペースを失うことで統合の動きも見られます。大手小売業者が立ち上げたプライベートブランドのセータープログラムは、独立系ミッドティアブランドに対する競争圧力をさらに激化させています。

素材の観点からは、セーターアウターウェアセグメントは、歴史的にウールやカシミヤが支配的であった100%天然繊維構造から、リサイクルポリエステル、テンセル、モダールなどを組み込んだ混紡素材へと、緩やかではあるものの明確な移行を遂げています。この移行は製造レベルでは主に利益率主導ですが、消費者向けの小売レベルでは持続可能性の利点として位置づけられることが増えており、主要市場の環境意識の高い買い物客に響いています。

サブセグメントのパフォーマンスを見ると、構造的なアウターウェア特性(例:ジップアップ、ボタンフロント、ショールカラー構造)を持つセータージャケットは、消費者が屋内と屋外の設定を移行できる多用途な製品を求めているため、従来のプルオーバー形式よりも高い成長率を示しています。この「レイヤリング」トレンドは、市場全体の成長率が測定された5.9% CAGRを維持する中でも、予測期間を通じてセーターアウターウェアセグメント内で平均以上の成長を維持すると予想されます。

このセグメントのシェアは単に横ばいを保っているだけでなく、高級化のトレンド、先進市場における単価の上昇、およびアスレジャーとカジュアル市場のシェアを獲得しようとする伝統的に織物中心のファッションハウスによるニットウェアコレクションの拡大によって、ニットウェア市場全体の収益に占める割合として徐々に増加しています。

ニットウェア市場は、定量化可能な構造的ドライバーによって推進されており、これらが特定された制約と比較検討されることで、2025年から2033年までの期間に予測される純5.9%のCAGRが生み出されます。

ドライバー1:アスレジャーおよびコンフォートウェアの採用。パンデミック後数年間、世界のスポーツウェアセグメントは年間8%以上成長しており、ニットウェアは、パフォーマンスウェアやライフスタイルウェアに必要な伸縮性、通気性、吸湿性を提供するため、直接的な恩恵を受けています。これにより、特に18~35歳の消費者の間で、スウェットシャツ、フーディー、ニットショーツのカテゴリーで実質的な需要成長が牽引されています。

ドライバー2:Eコマースチャネルの拡大。オンラインアパレル販売は現在、世界の総アパレル小売収益の25%以上を占めており、ニットウェアはその写真映えする質感とスタイリングの多様性により、デジタルチャネルでカテゴリー平均を上回るパフォーマンスを発揮しています。実店舗への比例的な投資なしに世界中の消費者にリーチできる能力は、既存プレーヤーとD2C(Direct-to-Consumer)ニットウェアブランドの両方が急速に規模を拡大することを可能にしました。

ドライバー3:新興市場における可処分所得の増加。インド、ベトナム、インドネシアの1人当たりGDP成長率は、いずれも年間5%を超えており、ミドルティアニットウェアブランドの初回購入者層を生み出し、従来の欧米市場の牙城をはるかに超えて総アプローチ可能市場を大幅に拡大しています。

制約1:原材料価格の変動。ウール、カシミヤ、合成繊維の価格は著しい不安定性を示しており、最近のサイクルではウール価格が前年比で最大20%も変動し、供給契約を迅速に再交渉したり、製品構成を再設計したりできないメーカーの利益率を圧迫しています。

制約2:偽造品およびファストファッションによる共食い。規制されていない製造拠点からの超低価格ニットウェアは、特に価格に敏感な新興市場において、合法的なブランドを価格面で下回り、品質重視のプレーヤーのアプローチ可能市場を制限しています。

制約3:持続可能性コンプライアンスコスト。ヨーロッパおよび北米における環境規制の厳格化は、よりクリーンな染色技術、化学物質管理システム、サプライチェーン追跡インフラに多大な設備投資を必要としており、小規模メーカーに不釣り合いな負担をかけています。

ニットウェア市場の競争環境は、ラグジュアリーヘリテージブランド、マスマーケットアパレルコングロマリット、パフォーマンス志向のスポーツウェア企業の混合によって特徴づけられ、それぞれが市場の多様なセグメントでシェアを獲得するために差別化された戦略を追求しています。

Nike Inc.:グローバルなパフォーマンスニットウェアのリーダーであり、日本市場でも高いブランド認知度と強い販売網を持ちます。

スポーツウェア用途におけるシームレスで高性能なニット構造の業界ベンチマークを設定するFlyknitおよびDri-FIT技術を持ち、主要なすべての地域でプロアスリートおよびライフスタイルアスリートをターゲットにしています。

Adidas AG:NikeとパフォーマンスニットウェアでPrimeknit技術プラットフォームを通じて直接競合すると同時に、グローバルなファッション意識の高い若い層にアピールする堅牢なライフスタイルおよびストリートウェアニットウェアポートフォリオを維持しています。日本でもスポーツウェアおよびライフスタイルニットウェアで大きなシェアを占めています。

Ralph Lauren Corporation:ケーブルニット、メリノ、カシミヤのラインが、北米、ヨーロッパ、および一部のアジア太平洋市場で常にプレミアム小売価格を維持しており、プレミアムライフスタイルニットウェアの権威として位置づけられています。日本市場でも認知され、百貨店などを中心に展開しています。

Gap Inc.:Gap、Banana Republic、Old Navyの複数のブランドティアで事業を展開し、バリューからプレミアムまで幅広いニットウェア消費者にアプローチしており、各サブブランドは明確な美的ポジショニングを維持しています。日本においてGap、Banana Republic、Old Navyなどのブランドを展開し、幅広い価格帯のニットウェアを提供しています。

Puma SE:スポーツとライフスタイルの交差点で競争力のあるニットウェアの存在感を維持しており、有名デザイナーやアスリートとコラボレーションすることで、パフォーマンスニットコレクションのファッション性を高めています。日本でも若年層を中心に人気があります。

Abercrombie & Fitch Co.:トレンドを意識したカジュアルニットウェアを通じてミレニアル世代およびZ世代の消費者をターゲットにしており、主要な北米およびヨーロッパ市場でブランドの関連性を首尾よく活性化させたデジタル主導のオムニチャネル戦略を展開しています。日本でもトレンドを意識したカジュアルニットウェアを展開し、特にミレニアル世代やZ世代にアピールしています。

Marks and Spencer Group PLC.:特に英国において、手頃な価格帯のプレミアムニットウェアセグメントで支配的な勢力であり、独自のサプライチェーンと広範な店舗ネットワークを活用して、ニットコレクション全体でアクセスしやすい価格帯で一貫した品質を提供しています。

Gildan Activewear Inc.:大規模な垂直統合型製造施設を運営し、コスト競争力のある生産を大規模に実現することで、特にホーザリー、Tシャツ、フリース製品において、マスマーケットおよびプライベートブランドのニットウェアセグメントを支配しています。

Loro Piana S.P.A:カシミヤ、ビキューナ、高級ウールニットウェアにおける比類のない職人技で超プレミアムセグメントを掌握し、厳密に管理された流通ネットワークを通じて排他的なグローバル顧客にサービスを提供しています。

Hackett Ltd.:ヨーロッパで強力なプレゼンスを持ち、中東のラグジュアリー小売チャネルでの浸透が進んでいるプレミアムメンズウェアセグメント向けの英国ヘリテージニットウェアを専門としています。

Nautical Company Ltd.:ヨーロッパおよび北米の沿岸およびアドベンチャートラベル市場において、ニッチだが忠実な消費者層にサービスを提供するため、航海テーマおよびアウトドアライフスタイルニットウェアに焦点を当てています。

2025年1月:Adidas AGは、Primeknit 360コレクションの拡大を発表しました。このラインでリリースされるすべてのニットウェアSKUに最低30%のリサイクル繊維含有量を統合し、ヨーロッパ市場における成長するサステナビリティ意識の高い消費者セグメントをターゲットにしています。

2025年3月:Nike Inc.は、ブラジルのサトウキビ繊維イノベーターとの新たに確立されたパートナーシップから調達したバイオベースポリマー糸を組み込んだ次世代Flyknitアーキテクチャを発表し、パフォーマンスニットウェアの持続可能性における重要なマイルストーンとなりました。

2025年4月:Gildan Activewear Inc.は、ホンジュラスの製造施設における生産能力拡張を完了し、北米の小売パートナーからの急増するプライベートブランド需要に対応するため、ニット生産能力を15%追加しました。

2025年5月:Ralph Lauren Corporationは、上海でニットウェアに特化したポップアップ小売体験を開始しました。裕福な中国人消費者をターゲットに、ヘリテージと現代的なニット製品の厳選されたセレクションを提供し、アジア太平洋市場へのさらなる浸透を示唆しています。

2025年6月:欧州委員会は、繊維繊維のトレーサビリティに関する更新されたデューデリジェンス要件を発表し、第三国サプライヤーから調達するニットウェアブランドに直接影響を与え、2026年第4四半期までにコンプライアンス文書のアップグレードを義務付けています。

2025年8月:Marks and Spencer Group PLC.は、ニットウェアカテゴリーの収益が前年比で12%増加したと報告しました。この成長は、刷新された秋冬コレクションと、Eコマースプラットフォームに展開された強化されたデジタル製品視覚化ツールによるものとしています。

2025年10月:Loro Piana S.P.Aは、カシミヤニットウェアライン向けにブロックチェーンベースの繊維原産地追跡システムを導入し、エンドユーザーがモバイルアプリケーションを通じて調達元を直接検証できるようにすることで、ラグジュアリーニットウェアにおける新たな透明性のベンチマークを設定しました。

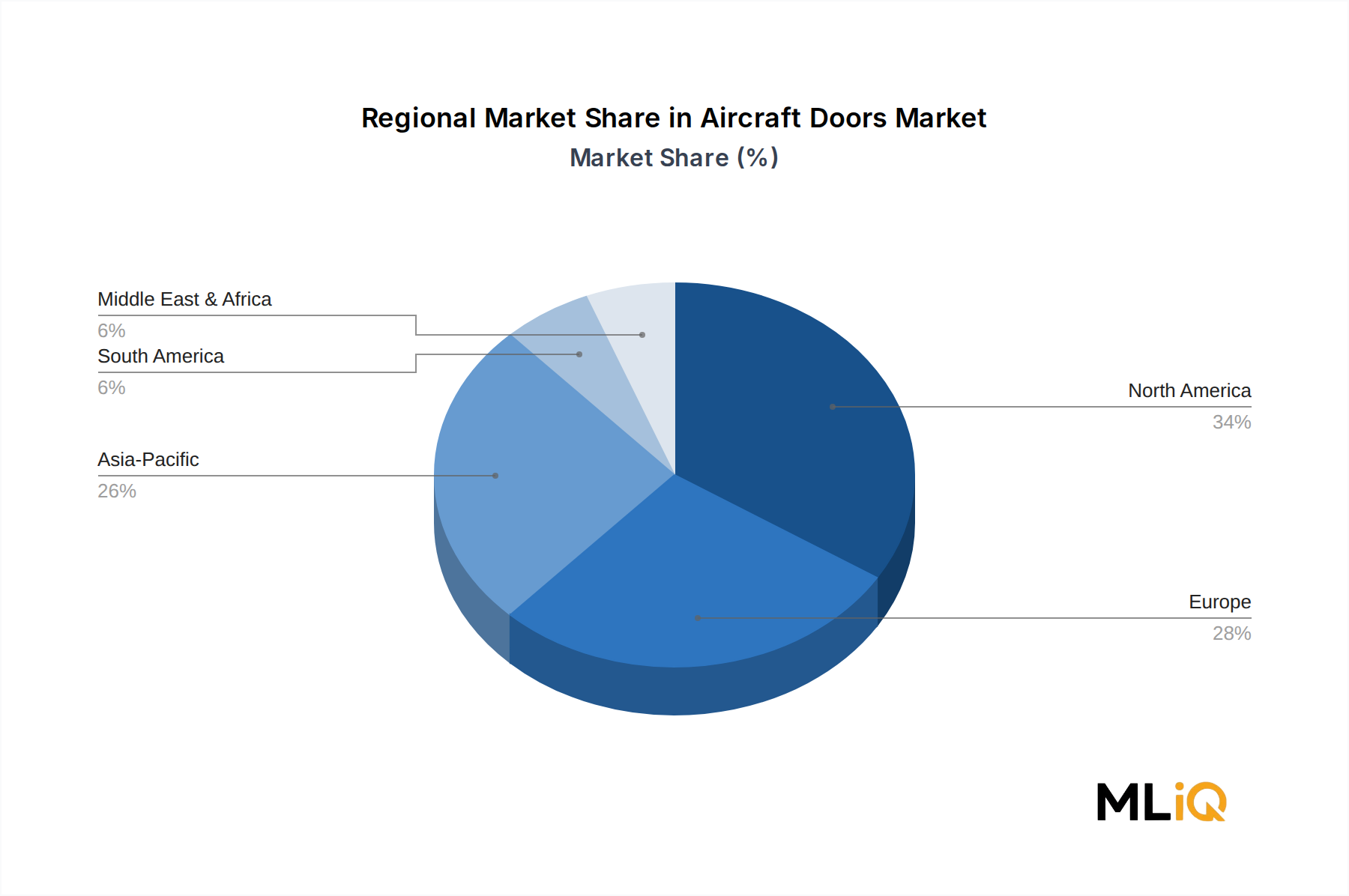

ニットウェア市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカの4つの戦略的に最も重要な地域において、成長率、需要牽引要因、競争の激しさに顕著な地域差を示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の巨大な国内消費基盤、インドの急成長する中間層、ASEAN経済圏全体での組織小売およびEコマースインフラの急速な拡大により、2033年まで年平均成長率(CAGR)約7.8%で拡大すると予測されています。中国だけでも、世界のニットウェア生産量の推定28%を占めており、最大の製造拠点であると同時に、ますます重要な消費市場となっています。韓国と日本は引き続きプレミアム需要に貢献しており、これらの市場の消費者は高品質でデザイナーと提携したニットウェア製品に強い関心を示しています。

北米は最も成熟した地域市場であり、2025年には世界の収益の推定22%を占めています。成長率は年平均成長率(CAGR)約4.5%と緩やかで、主にアスレジャーの採用、Eコマースの浸透、カジュアルウェアカテゴリーの継続的な高級化によって牽引されています。米国が地域需要を支配しており、カナダとメキシコは国内消費と製造活動の両方を通じて incrementally 貢献しています。

ヨーロッパは、1人当たりのニットウェア支出が高く、特にイタリア、英国、ドイツに強力な伝統的製造基盤があることを特徴としています。この地域は世界の市場収益の約25%を占めており、成長率は年平均成長率(CAGR)4.8%と予測されています。持続可能性規制がこの地域の主要な需要形成力であり、すべての価格帯で認証されたオーガニック、リサイクル、責任を持って調達されたニットウェア製品への移行を加速させています。

中東・アフリカは新興成長地域であり、若くファッション意識の高い人口、湾岸協力会議(GCC)諸国における急速な都市化、北アフリカおよび南アフリカ全体での小売インフラの拡大により、2033年まで年平均成長率(CAGR)6.2%と予測されています。プレミアムおよびラグジュアリーニットウェアブランドは、高純資産の消費者層を獲得するためにGCCでの流通にますます投資しています。

ブラジルとアルゼンチンに牽引される南米は、より小規模ながら成長している地域機会であり、国内製造能力が現地供給と限定的な輸出活動の両方を支えています。

ニットウェア市場は、天然繊維、合成ポリマー、特殊混紡糸を含む複雑な上流サプライチェーンに大きく依存しており、それぞれが独自の調達地域、価格動向、および混乱リスクを抱えています。

ウールは、主にオーストラリア、ニュージーランド、アルゼンチンから調達されており、プレミアムニットウェアの基本的な天然繊維です。ウール価格は顕著な周期的変動を経験しており、ベンチマークのメリノウール価格は過去5年間で1キログラムあたり10豪ドル(約1,000円)から18豪ドル(約1,800円)の間で変動しました。これは、オーストラリアの干ばつ条件、羊群規模の変動、および中国の輸入需要の変化によって引き起こされています。この価格の不安定性は、多くの中堅ニットウェアブランドに、純粋なウール価格の変動から利益率を部分的に保護するため、ウールと合成繊維の混紡への製品再配合を促しました。

カシミヤは、主にモンゴル、中国、イランから調達されており、ニットウェアのサプライチェーンにおいて最も価格変動の激しい天然繊維です。生の繊維価格は、限定された地理的調達集中、カシミヤヤギの群れの気候感応性、および認定された高級グレードの供給をめぐる高級ファッションハウス間の激しい競争により、年間で25%を超える変動にさらされています。Loro Piana S.P.Aなどの超プレミアムプレーヤーは、牧畜協同組合と直接長期調達契約を結ぶことで対応しています。

合成繊維、主にポリエステルとナイロンは、

日本は、世界のニットウェア市場において独自かつ重要な位置を占めています。世界市場が2025年に68億ドル(約1兆540億円)と評価され、2033年までに年平均成長率5.9%で拡大すると予測される中、アジア太平洋地域は7.8%という最速の成長率を示しています。日本はこの地域の一部として、成熟した経済と高い購買力を背景に、特に高品質でデザイナーと提携したニットウェア製品に対する強い需要を牽引しています。消費者は、快適性、機能性、そして細部にわたる品質を重視する傾向があり、アスレジャーやカジュアル化のトレンドが市場を後押ししています。

日本市場においては、ソースレポートに挙げられているNike、Adidas、Ralph Lauren Corporation、Gap Inc.、Puma SE、Abercrombie & Fitch Co.などの国際的な大手ブランドが、それぞれのプレミアムセグメントやカジュアルセグメントで強い存在感を示しています。これらのブランドは、日本に子会社や強力な販売網を確立し、製品戦略を現地の消費者の嗜好に合わせて調整しています。また、地元の市場動向を形成する上で、株式会社ファーストリテイリングが展開するユニクロのような国内大手アパレル企業も、幅広い層に手頃で質の高いニットウェアを提供し、大きな影響力を持っています。彼らは、機能性とデザイン性を兼ね備えたニット製品を通じて、国民的ブランドとしての地位を確立しています。

日本市場における規制・標準フレームワークとしては、家庭用品品質表示法が重要です。これは、繊維製品の組成、洗濯方法、表示者情報などの品質表示を義務付けており、消費者が適切な情報を得て商品を選択できるよう保護しています。また、日本工業規格(JIS)は、繊維製品の性能や試験方法に関する基準を提供し、製品の品質と安全性を確保する上で業界に広く利用されています。近年では、国際的なサステナビリティに関する動向(例:欧州委員会が発表した繊維トレーサビリティ要件)が日本市場にも影響を与え始めており、環境配慮型素材の使用やサプライチェーンの透明性に対する関心が高まっています。

流通チャネルに関して、日本では百貨店が高級ニットウェアの主要な販売拠点として機能する一方で、セレクトショップやブランドの直営店がトレンドを牽引しています。マスマーケットでは、ユニクロやGUといったファストファッションチェーンが大きなシェアを占めています。Eコマースの普及も目覚ましく、楽天、Amazon Japan、ZOZOTOWN、そして各ブランドの公式オンラインストアが、利便性と多様な選択肢を提供し、消費者にとって不可欠な購入チャネルとなっています。消費行動としては、製品の耐久性や手入れのしやすさに加え、最新のファッショントレンドを意識しつつも、自身のライフスタイルに合った快適なアイテムを選ぶ傾向があります。また、季節ごとにワードローブを更新する習慣が強く、特にアウターウェアとしてのニット製品は、毎年の需要創出に貢献しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がニットウェア市場市場の拡大を後押しすると予測されています。

市場の主要企業には、マークス&スペンサー・グループ PLC., ナイキ Inc., アディダス AG, ラコステ, ラルフ ローレン コーポレーション, アバクロンビー&フィッチ Co., ギルダン アクティブウェア Inc., プーマ SE, ノーティカル・カンパニー Ltd., ロロ・ピアーナ S.P.A, ギャップ Inc., ハケット Ltd.が含まれます。

市場セグメントにはタイプ, 用途, 素材, エンドユーザーが含まれます。

2022年時点の市場規模は6.36 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ニットウェア市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ニットウェア市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。