1. 船舶用シャフト動力計市場市場の主要な成長要因は何ですか?

などの要因が船舶用シャフト動力計市場市場の拡大を後押しすると予測されています。

船舶用シャフト動力計市場

船舶用シャフト動力計市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の海洋軸馬力計市場は、2025年に5億7,410万ドル(約850億円)と評価されており、2033年まで年平均成長率(CAGR)12.8%で拡大し、予測期間末には推定15億1,200万ドルに達すると予測されています。この堅調な成長軌道は、規制要件、海事運航におけるデジタル変革、および世界の船隊全体における燃料効率向上への要求の高まりが相まって支えられています。

船舶のプロペラシャフトを介して伝達される機械的動力を測定する軸馬力計は、国際海事機関(IMO)のエネルギー効率設計指標(EEXI)および炭素強度指標(CII)規制において不可欠な計装となっています。2023年1月に施行されたこれらの枠組みは、船舶所有者に対し、炭素強度の測定可能な削減を実証することを義務付けており、認定された軸馬力測定ソリューションの需要を直接的に高めています。

主な需要牽引要因には、世界の船隊(推定50,000隻以上)におけるレトロフィットサイクル(既存船への改修)の加速が挙げられます。これは、運航者がポートステートコントロール検査を満たすために、適合性のある計装を求めているためです。アナログからデジタル表示アーキテクチャへの移行も調達パターンを再構築しており、デジタルソリューションはプレミアム価格と高いマージンプロファイルを獲得しています。船舶性能管理プラットフォームや船隊データ分析エコシステムとの統合は、単なるコンプライアンスツールを超えて、軸馬力計の戦略的重要性をさらに高めています。

市場成長を強化するマクロの追い風には、世界貿易量の急増、LNG運搬船の受注残の増加、アジア太平洋地域および北欧におけるグリーン海運回廊への投資拡大が含まれます。リモート状態監視および予知保全プラットフォームの急速な普及は、運航者がレガシー計装をネットワーク化されたIoT対応の軸馬力測定システムに置き換えることで、二次的な需要サイクルを生み出しています。

競争環境は適度に統合されており、確立された計量および海洋計装専門企業が優位な地位を占めています。しかし、デジタルネイティブなテクノロジー企業の参入と船級協会要件の影響力の増大が、競争力学を再構築しています。アフターマーケットセグメントは、船隊運航者が排出量ベンチマークを満たすために中間寿命のレトロフィットを加速させているため、特に活発な活動が見られます。

2033年に向けて、海洋軸馬力計市場は、推進最適化アルゴリズムのために高忠実度で継続的な軸馬力データを要求する自律型および半自律型船舶プログラムの普及から恩恵を受けると予想されます。軸馬力計とより広範な船舶エネルギー管理エコシステムとの融合は、この市場を規制遵守、運用効率、およびデジタル海事変革の交差点に位置付けています。

海洋軸馬力計市場内で定義されている船舶タイプセグメント(旅客船、貨物運搬船、タンカー、コンテナ船、その他)のうち、貨物運搬船は単一最大の収益を生み出すカテゴリーであり、2025年には市場総収益の推定38~42%を占めています。この優位性は、世界の運航船隊におけるバルクキャリア、一般貨物船、多目的貨物船の絶対的な規模、およびこの船級を対象とするIMOコンプライアンス義務によって推進される高いレトロフィット強度を反映しています。

Clarksons Researchによると、世界で12,000隻を超える現役船舶数を誇る貨物運搬船は、その可変的な運航プロファイルと燃料を多用する推進システムのため、CII評価圧力に不釣り合いにさらされています。CIIフレームワークは毎年A~Eのスケールで船舶を評価し、貨物運搬船は、小型沿岸船と比較して航海が長く、年間燃料消費量も多いため、軸馬力を正確に計測することへの緊急性が高まっています。DNV、ロイド船級協会、ビューローベリタスを含む船級協会は、EEXIコンプライアンス経路における機関出力制限(EPL)の推奨方法として軸馬力計を具体的に奨励する技術ガイダンスを発行しており、このセグメント内の需要をさらに強化しています。

貨物運搬船におけるレトロフィットのダイナミクスは特に強力です。軸馬力計が設計時に指定できる新造船とは異なり、既存の貨物船隊はアフターマーケットでの設置が必要です。このアフターマーケット活動は、計画されたドック入り中の短い設置期間によって特徴付けられ、主要サプライヤーがサービスネットワークを構築して対応する集中型調達サイクルを生み出しています。Datum ElectronicsやKyma ASなどの企業は、軸の改造要件を最小限に抑える非侵襲性ひずみゲージ構成を含む、貨物運搬船のレトロフィット環境に特化して最適化された設置プログラムを開発しています。

貨物運搬船セグメント内では、ケープサイズ、パナマックス、ハンディマックス船を含むドライバルクサブセグメントが、船隊規模の大きさ、および燃料効率計装を経済的に魅力的にする比較的薄い運航マージンによって、軸馬力計の設置において最高の絶対量を占めています。タンカーはしばしば別個に分類されますが、特に不規則なスポット取引パターンで運航するプロダクトタンカーやケミカルタンカーの間では、軸馬力計要件において貨物運搬船と技術的に大きな重複があります。

海洋軸馬力計市場における貨物運搬船の優位性は、単に船隊規模の関数であるだけでなく、投資収益率の経済性も反映しています。海上を1日あたり約25~30メートルトンの燃料を消費するパナマックス型バルクキャリアの場合、リアルタイム軸馬力監視によって実現される推進効率の1~2%の改善は、現在のVLSFO価格で年間15万ドル~20万ドル(約2,220万円~2,960万円)の燃料節約につながり、計装コスト(通常、設置あたり1万5,000ドル~4万ドル、約222万円~592万円)は十分に正当化されます。

貨物運搬船セグメント内の市場シェアは、統合されたデータロギングおよびリモート報告機能を備えた船級協会承認システムを提供できるサプライヤーに集約されつつあります。Wartsila、ABB Marine、Nauticusなどが提供するような第三者の航海最適化プラットフォームと軸馬力データを連携させる能力は、調達決定においてますます差別化要因となっています。2026年および2027年を通じてCII評価サイクルが強化されるにつれて、貨物運搬船運航者は継続的な監視能力を実証するという圧力を高めており、このセグメントにおける認定軸馬力測定システムへの高い需要が持続しています。

海洋軸馬力計市場は、特定の規制、技術、またはマクロ経済条件に由来する明確な構造的牽引要因と対抗する制約によって支配されています。

主要な牽引要因 — IMO規制枠組み:2023年1月以降義務化されたEEXIおよびCII規制は、不可欠な需要ベースラインを生み出しました。EEXIの下では、船舶はエネルギー効率比率への適合を実証する必要があり、認定された馬力計による検証を伴う軸馬力制限は、最も費用対効果の高い適合経路の一つです。IMOが2030年までに2008年レベルと比較して炭素強度を40%削減するという目標は、予測期間を通じて持続的な規制圧力を保証します。

主要な牽引要因 — 船隊更新とレトロフィット活動:世界の商船隊の平均船齢は12年を超えており、年間約3,500~4,000隻が定期ドック入りします。各ドック入りはレトロフィットの機会を表し、船級協会要件はこれらのイベント中に軸馬力計の設置をますます義務付けています。この周期的な需要は、市場参加者にとって測定可能な収益予測可能性を提供します。

二次的な牽引要因 — 燃料価格の変動:船舶の運航費の40~60%を海洋燃料費が占めます。2022年以降、VLSFO価格が1メートルトンあたり550ドル~750ドルの間で変動していることから、運航者は24ヶ月以内の実証可能な回収期間を持つ効率計装への投資意欲を高めています。

主要な制約 — 高い設置および校正コスト:軸径やシステム構成の複雑さによって1万5,000ドル~6万ドル(約222万円~888万円)の範囲に及ぶ認定軸馬力計システムの初期設置コストは、沿岸船や地域船の船隊を管理する小規模運航者にとってかなりの設備投資となります。船級協会によって義務付けられている校正要件は、定期的な運用コストを追加し、価格に敏感なセグメントの総所有コスト計算に摩擦を生み出します。

二次的な制約 — レトロフィット環境における技術的複雑性:非標準的な軸構成を持つ旧型船舶は、設置時間とコストを増加させるエンジニアリング上の課題を提示し、耐用年数が近づいている船舶への投資を妨げる可能性があります。

海洋軸馬力計市場の競争環境は、専門的な海洋計装企業、多角的な産業技術グループ、および新興のデジタル海事参入企業の組み合わせによって特徴付けられます。以下の企業概要は、主要な参加者の戦略的位置付けを示しています。

Shoyo Engineering (生陽エンジニアリング): 日本の製造業者であり、アジア太平洋地域の船団向けにサービスを提供しており、日本および韓国の船級協会要件に合致した競争力のある価格の軸馬力計を提供しています。日本の造船所や船舶管理会社と強固な関係を築いています。

Aalberts Industries (VAF Instruments) (アールベルツ・インダストリーズ): オランダのコングロマリットであるアールベルツ・インダストリーズの子会社であるVAFインスツルメンツは、海洋軸馬力計分野で最も認知されているブランドの一つであり、主要な船級協会に承認されたトルシオメーターベースの馬力測定システムの包括的なポートフォリオを提供しています。同社は親会社のグローバルな流通ネットワークを活用し、ヨーロッパおよびアジアの造船所で強力なアフターマーケットプレゼンスを維持しています。

Hoppe Marine (ホッペ・マリン): ドイツの海洋測定技術専門メーカーであるホッペ・マリンは、より広範なタンク計測および貨物管理プラットフォームに統合された軸馬力計を提供しています。同社の強みは、船隊運航者の統合の複雑さを軽減するバンドルされた計測ソリューションの提供にあります。

Kyma AS (キュマAS): ノルウェーのテクノロジー企業であるキュマASは、船舶性能管理ソフトウェアとシームレスに統合できるように設計された軸馬力測定システムを提供しています。データ接続性とクラウドベースの分析に重点を置くことで、市場の新たなデジタル海事セグメントにおいて有利な立場を確立しています。

Datum Electronics (データム・エレクトロニクス): 英国を拠点とするトルクおよび馬力測定の専門企業であるデータム・エレクトロニクスは、高精度の軸馬力システムで海洋および産業市場の両方にサービスを提供しています。同社は、難しい軸構成でも船舶のドック入りを必要とせずに設置を容易にする非接触測定技術を開発しました。

Trelleborg Marine Systems (トレルボルグ・マリン・システムズ): トレルボルグ・グループの一部門であるこの事業部は、海洋システムに関する専門知識を馬力測定計装にまで広げています。トレルボルグのグローバルサービスネットワークは、主要な港湾ハブ全体でライフサイクルメンテナンス契約をサポートしています。

Aquametro Oil & Marine (アクアメトロ・オイル&マリン): スイスに本社を置く測定技術企業であるアクアメトロ・オイル&マリンは、燃料流量測定システムと併せて軸馬力計を提供しており、統合されたエネルギー効率監視パッケージは、データ収集を統合したいオペレーターに魅力的です。

Kongsberg Maritime (コングスベルグ・マリタイム): ノルウェーのコングスベルグ・グループの一部門であるコングスベルグ・マリタイムは、K-IMS(コングスベルグ統合機械システム)エコシステム内に軸馬力測定を統合し、完全な推進監視統合が求められる高仕様の新規建造プロジェクトや海軍船舶プログラムを対象としています。

2023年1月:IMO EEXIおよびCII規制が発効し、船舶所有者が適合性のあるエネルギー効率検証方法を求めたため、軸馬力計の調達が業界全体で急増しました。これにより、主要サプライヤーの受注残は第1四半期中に6~9ヶ月に及んだと報じられています。

2023年3月:コングスベルグ・マリタイムは、主要な欧州クルーズ運航者とのパートナーシップ拡大を発表し、14隻の船隊全体で軸馬力計データを船舶性能最適化プラットフォームに統合しました。これは、この期間に開示された単一船隊の計装契約としては最大規模の一つです。

2023年9月:Datum Electronicsは、無線データ伝送機能を備えた次世代のSeries 420軸馬力計を発売し、設置の複雑さを軽減し、第三者の船隊管理システムとのリアルタイム統合を可能にしました。

2024年2月:欧州連合のFuelEU Maritime規制が正式に公布され、2025年からEU港に寄港する船舶の温室効果ガス排出強度目標が設定されました。これにより、欧州貿易航路における認定軸馬力測定システムの対象市場がさらに拡大しました。

2024年6月:Kyma ASは、IMO CII計算方法論に合致したDNVの改訂規則に基づき、KM-P軸馬力システムのDNV認証を取得しました。これにより、測定された軸馬力データを公式のCII報告提出物に直接使用できるようになりました。

2024年11月:Aquametro Oil & Marineは、中小型船舶運航者を対象とした統合型の軸馬力および燃料消費量監視パッケージを発表しました。これは、同等のスタンドアロンシステムよりも20~25%低い価格設定です。

2025年3月:IMO海洋環境保護委員会(MEPC 82)は、特定の船舶タイプに対する強化されたCII補正係数を承認しました。これにより、監視ベースラインの再校正が必要となり、影響を受ける船舶クラス全体で更新された計測システムの交換需要が刺激されました。

海洋軸馬力計市場は、船隊の集中度、規制執行の強度、および造船活動によって形成される明確な地域ダイナミクスを示しています。

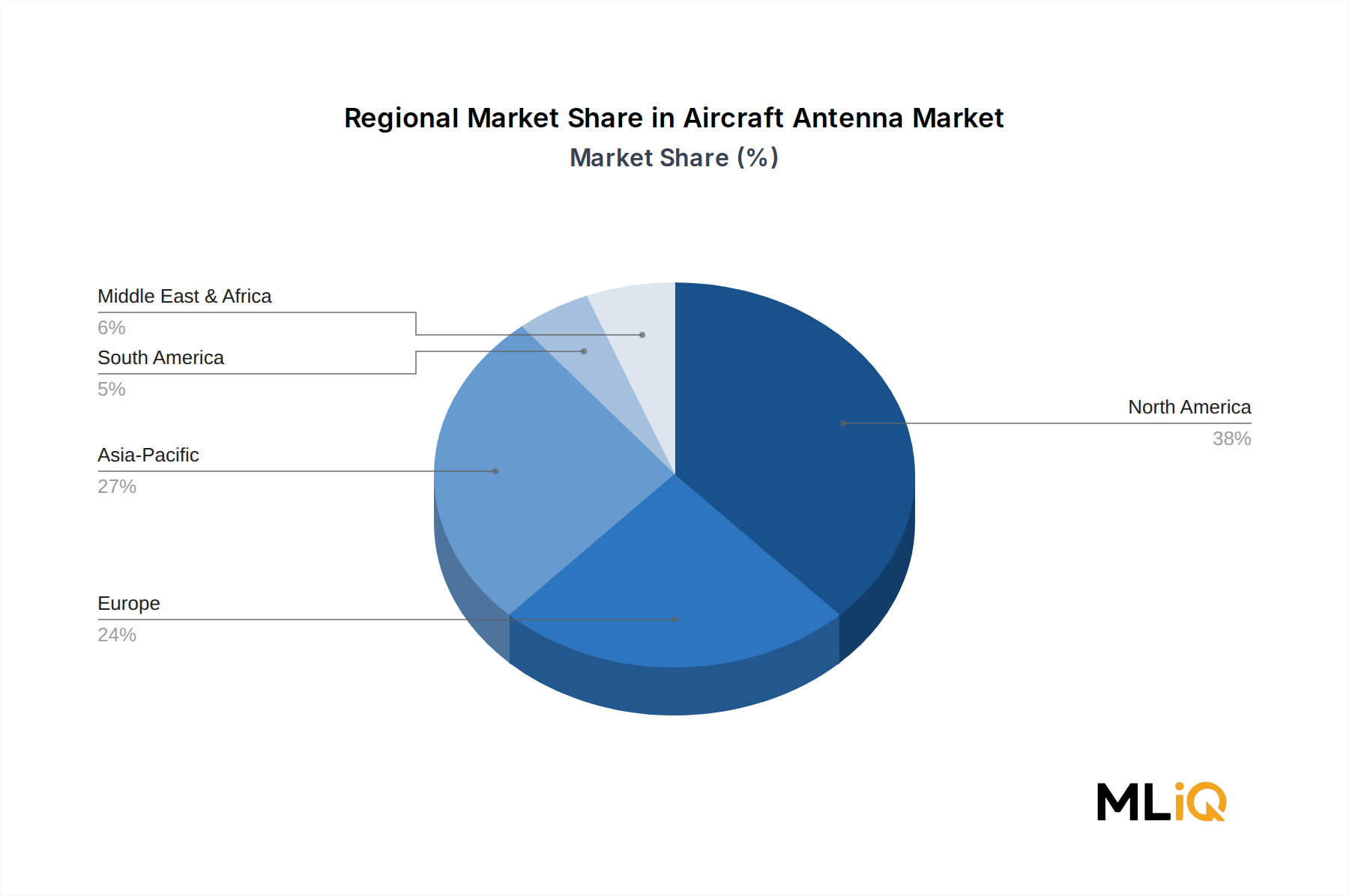

アジア太平洋地域:最も支配的な地域市場であるアジア太平洋地域は、中国、日本、韓国、シンガポールが管理する世界最大の商船隊の集中により、2025年には世界の収益の約42~45%を占めます。中国だけでも6,000隻以上の外航船を運航し、世界最大の造船能力を誇ります。この地域のCAGRは、新造船仕様活動と、IMOおよび国内の環境規制に対応する中国の国有海運企業による積極的なレトロフィットプログラムの両方を反映し、世界で最も高い14.2%と推定されています。日本と韓国は、技術的に洗練された船舶管理部門を通じて、かなりの量を貢献しています。

ヨーロッパ:ヨーロッパは世界の市場収益の約28~30%を占め、北欧諸国(ノルウェー、デンマーク、スウェーデン、フィンランド)が最も技術的に進んだクラスターを構成しています。欧州の運航者は、IMO規制と2024年1月から海運が組み込まれたEU ETS(排出量取引制度)の両方から二重の遵守圧力に直面しています。この地域のCAGRは11.5%と推定されています。ドイツ、ギリシャ(船舶管理事業体経由)、英国が主要な需要の中心地です。ヨーロッパは最も成熟した地域市場と見なされており、高い計装普及率と強力なアフターマーケットサービス活動が特徴です。

北米:北米は世界の市場収益の約12~14%を占め、主に米国のジョーンズ法対象船隊とオフショア支援船セクターによって牽引されています。この地域のCAGRは10.8%と推定されています。規制上の牽引要因には、USCGの排出ガス監視要件と、国際貿易で運航する船舶によるIMO基準の採用拡大が含まれます。

中東・アフリカ:この地域は世界の収益の約8~10%を占め、ADNOC LogisticsやNational Shipping Company of Saudi Arabiaなどの国営海運会社を通じて大型タンカー船隊を運航するGCC諸国に成長が集中しています。この地域のCAGRは13.1%と推定されており、船隊拡張プログラムとIMO枠組みとの規制調和の進展を反映しています。

南米:世界の収益の約5~6%を占める南米市場は、ブラジルのオフショアおよびタンカー船隊が牽引しています。成長率は推定CAGR9.5%と緩やかであり、経済の変動によって制約されていますが、ペトロブラスの船隊近代化プログラムによって支えられています。

海洋軸馬力計市場を支えるサプライチェーンは、中程度の川上複雑性を特徴とし、専門のグローバルサプライヤーから調達される精密設計部品への重要な依存性があります。これらのダイナミクスを理解することは、生産コストの安定性と納入信頼性を評価するために不可欠です。

主要な原材料投入には、トルク変換器に使用される圧電結晶およびひずみゲージ合金、シャフト取り付け金具用の高品位ステンレス鋼、特定用途向け集積回路(ASIC)を組み込んだプリント基板アセンブリ、およびディスプレイモジュール用の強化光学ガラスが含まれます。これらのうち、ひずみゲージ合金(典型的にはニッケルクロムまたはコンスタンタン組成)は、非鉄金属価格サイクルに影響されます。ニッケル価格は2021年から2023年にかけてLME現物価格が1メートルトンあたり9,000ドル~4万8,000ドル(約133万円~710万円/トン)の範囲で大幅な変動を経験し、メーカーにとってかなりの投入コストの不確実性をもたらしました。

半導体部品、特に測定精度に不可欠な精密アナログ-デジタル変換器および信号調整ICは、構造的なサプライチェーンの脆弱性として残っています。2021年から2023年の世界的な半導体不足は、海洋計装部品のリードタイムを26~52週間に延長させ、いくつかのメーカーは代替チップアーキテクチャで製品を再設計するか、高い安全在庫を維持せざるを得ませんでした。2024年を通じてリードタイムは正常化しましたが、台湾と韓国における先端半導体製造の地政学的な集中は、継続的な調達リスクを表しています。

プリント基板アセンブリは、主に中国、マレーシア、ベトナムのEMS企業から調達されています。中国の電子部品に対する米国セクション301関税の賦課とEU独自のサプライチェーン多様化イニシアチブは、いくつかの欧州メーカーに東欧および東南アジアで代替のPCBアセンブリサプライヤーを認定するよう促し、認定コストは増加するものの、単一国への依存度を低減しています。

光学およびディスプレイ部品の調達は比較的安定しており、日本、ドイツ、中国に複数の認定サプライヤーが存在します。しかし、製造およびフィールドサービスの両方で必要とされる精密校正機器は、ヨーロッパと日本の少数の専門サプライヤーに集中しており、高需要期には潜在的なボトルネックが生じる可能性があります。

歴史的に、サプライチェーンの混乱は、パンデミック関連の物流制約があった2021年から2022年に、海洋軸馬力計市場に最も深刻な影響を与えました。

日本は、海洋軸馬力計市場において重要な地域として位置づけられています。報告書によると、アジア太平洋地域は2025年に世界の収益の約42~45%を占める支配的な市場であり、年間平均成長率(CAGR)は14.2%と世界で最も高い成長率を誇っています。日本は、技術的に洗練された船舶管理部門を通じて、この地域市場に大きく貢献しています。日本の経済は、高度な技術と効率性を重視する傾向があり、IMOのEEXIおよびCII規制が2023年1月に発効して以来、国内の船舶運航者におけるコンプライアンス対応が喫緊の課題となっています。

日本市場における主要なプレーヤーとしては、国内に拠点を置く「Shoyo Engineering(生陽エンジニアリング)」が挙げられます。同社は、日本および韓国の船級協会の要件に適合した競争力のある価格の軸馬力計を提供し、国内の造船所や船舶管理会社との強固な関係を築いています。また、世界的にも認知度の高いDatum ElectronicsやKyma AS、Kongsberg Maritimeといった企業も、日本の海運企業に対して製品やソリューションを提供していると考えられます。これらの企業は、日本市場の品質と信頼性への高い要求に応えるため、現地の代理店やサービスネットワークを通じて活動しています。

日本における海洋軸馬力計市場に関連する規制・標準化の枠組みは、国際的なIMO規制が中心ですが、国内法規としては国土交通省(MLIT)による船舶安全法や関連規則が適用されます。特に、軸馬力計の設置および運用には、日本海事協会(ClassNK)をはじめとする船級協会による型式承認や検査が不可欠です。これらの協会は、EEXIやCII規制への適合性評価において、測定システムの正確性と信頼性を保証する役割を担います。JIS(日本工業規格)は、個々の部品や製造プロセスに関連する可能性がありますが、システム全体の認証は船級協会のガイドラインに従います。

流通チャネルとしては、新造船への搭載を担うOEM市場と、既存船への改修(レトロフィット)を行うアフターマーケットに大別されます。日本の船隊は比較的船齢が古い船舶も多く、IMO規制への対応としてレトロフィット需要が高まっています。アフターマーケットでは、船舶用機器サプライヤーや商社、直接販売を通じて、船主や船舶管理会社に製品が供給されます。日本の海運会社は、製品の信頼性、長期的な性能、および迅速かつきめ細やかなアフターサービスを重視する傾向があります。リアルタイムの軸馬力監視による燃料節約効果(例:パナマックス型バルクキャリアで年間約2,220万円~2,960万円)は、初期投資(設置あたり約222万円~888万円)を正当化する上で重要な判断基準となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が船舶用シャフト動力計市場市場の拡大を後押しすると予測されています。

市場の主要企業には、アールバーツ・インダストリーズ (VAFインストゥルメンツ), ホッペマリン, カイマAS, データム・エレクトロニクス, 昭陽エンジニアリング, トレルボルグ・マリン・システムズ, アクアメトロ・オイル&マリン, コングスベルグ・マリタイムが含まれます。

市場セグメントには船舶タイプ, 表示タイプ, 販売チャネルが含まれます。

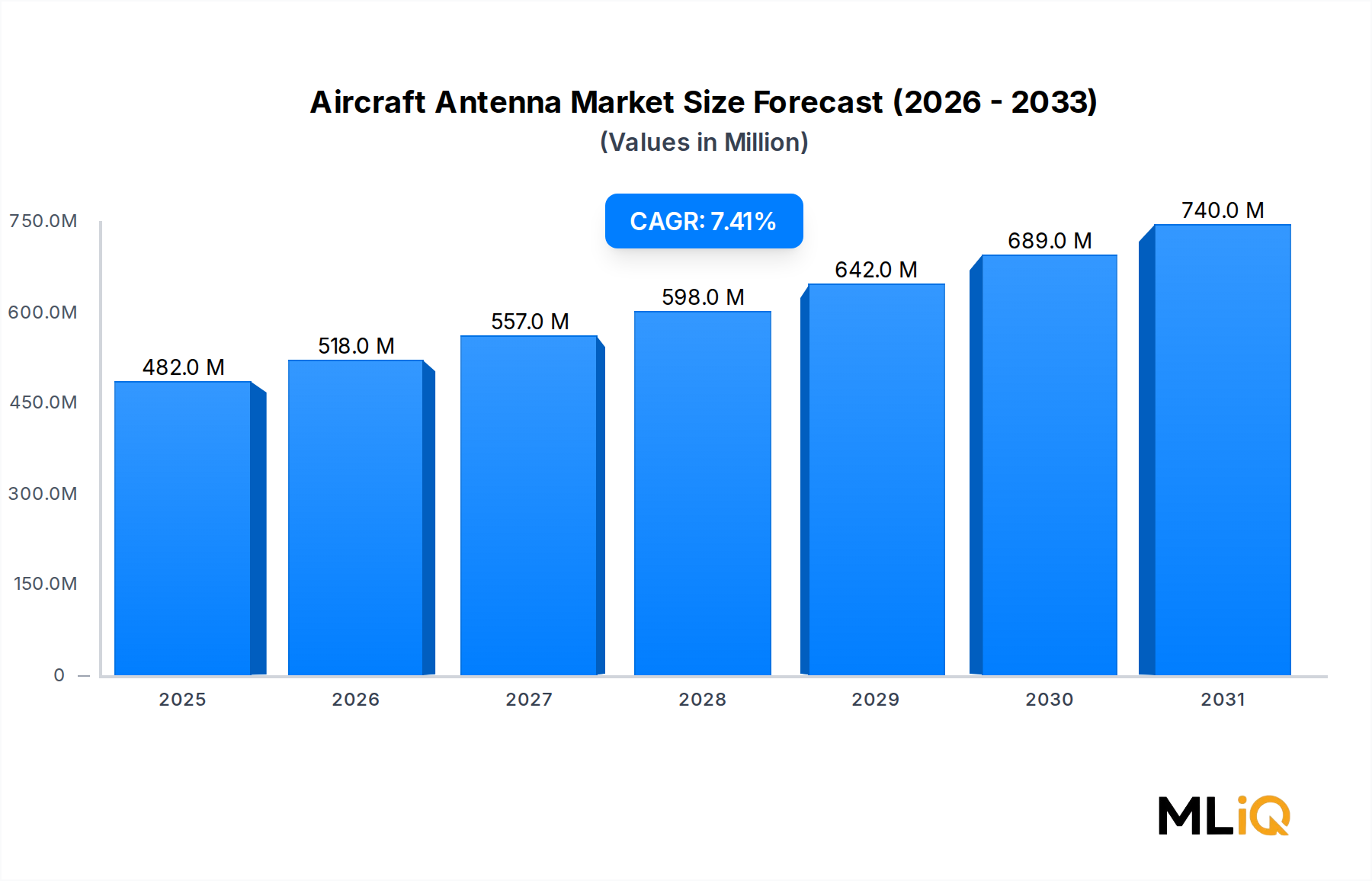

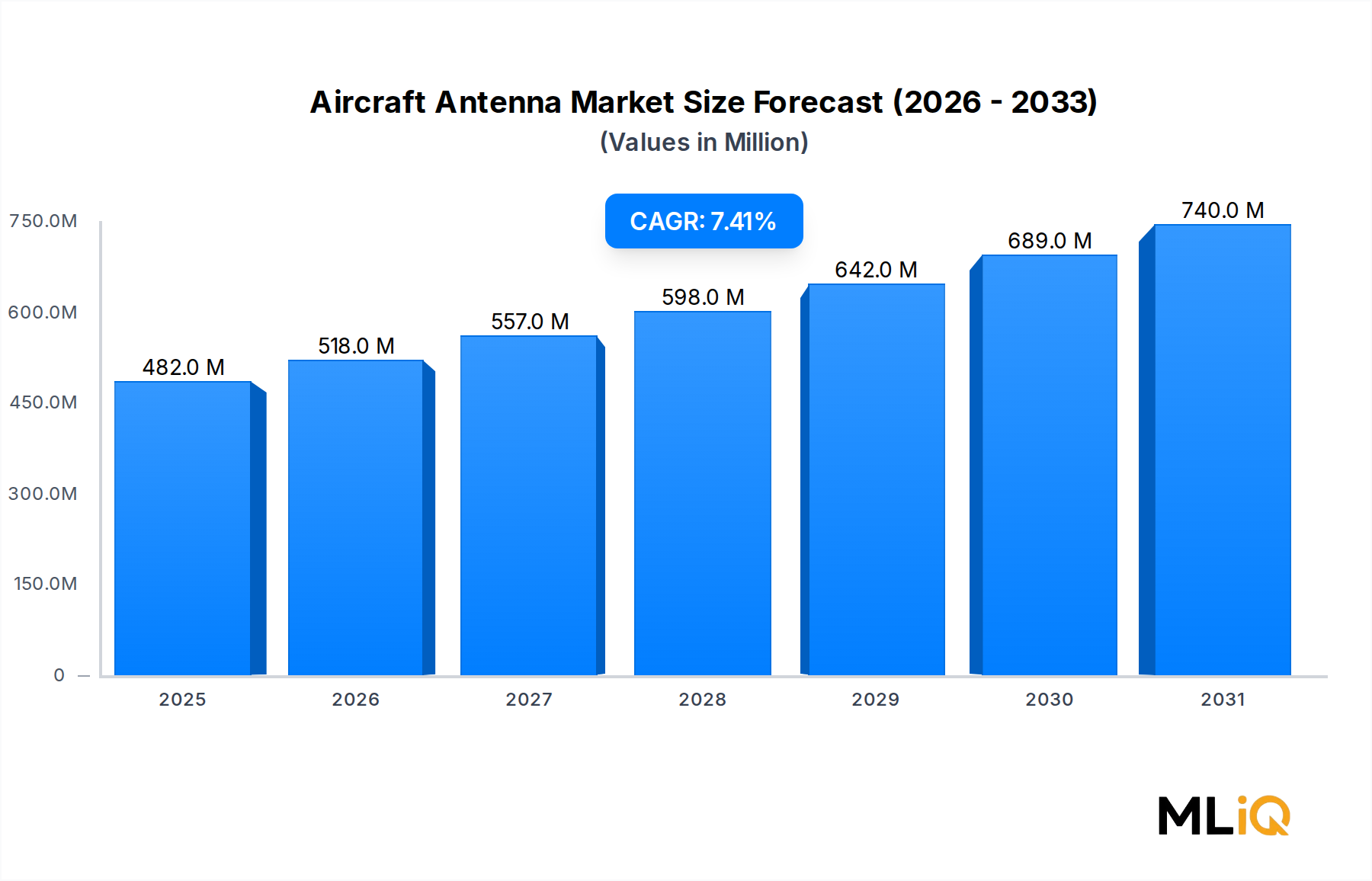

2022年時点の市場規模は482.47 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「船舶用シャフト動力計市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

船舶用シャフト動力計市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。