1. Welche sind die wichtigsten Wachstumstreiber für den Milchpumpen-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Milchpumpen-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

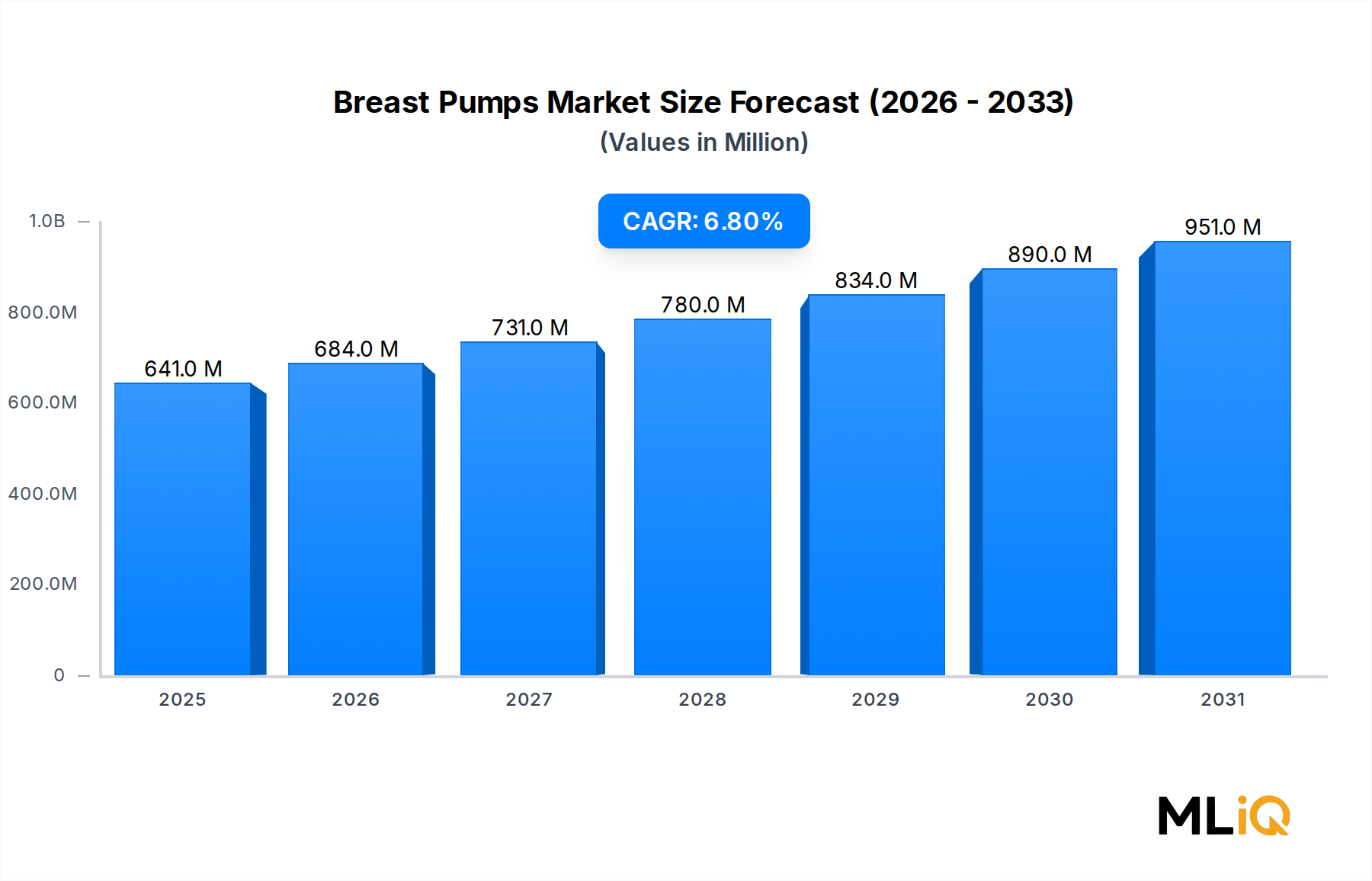

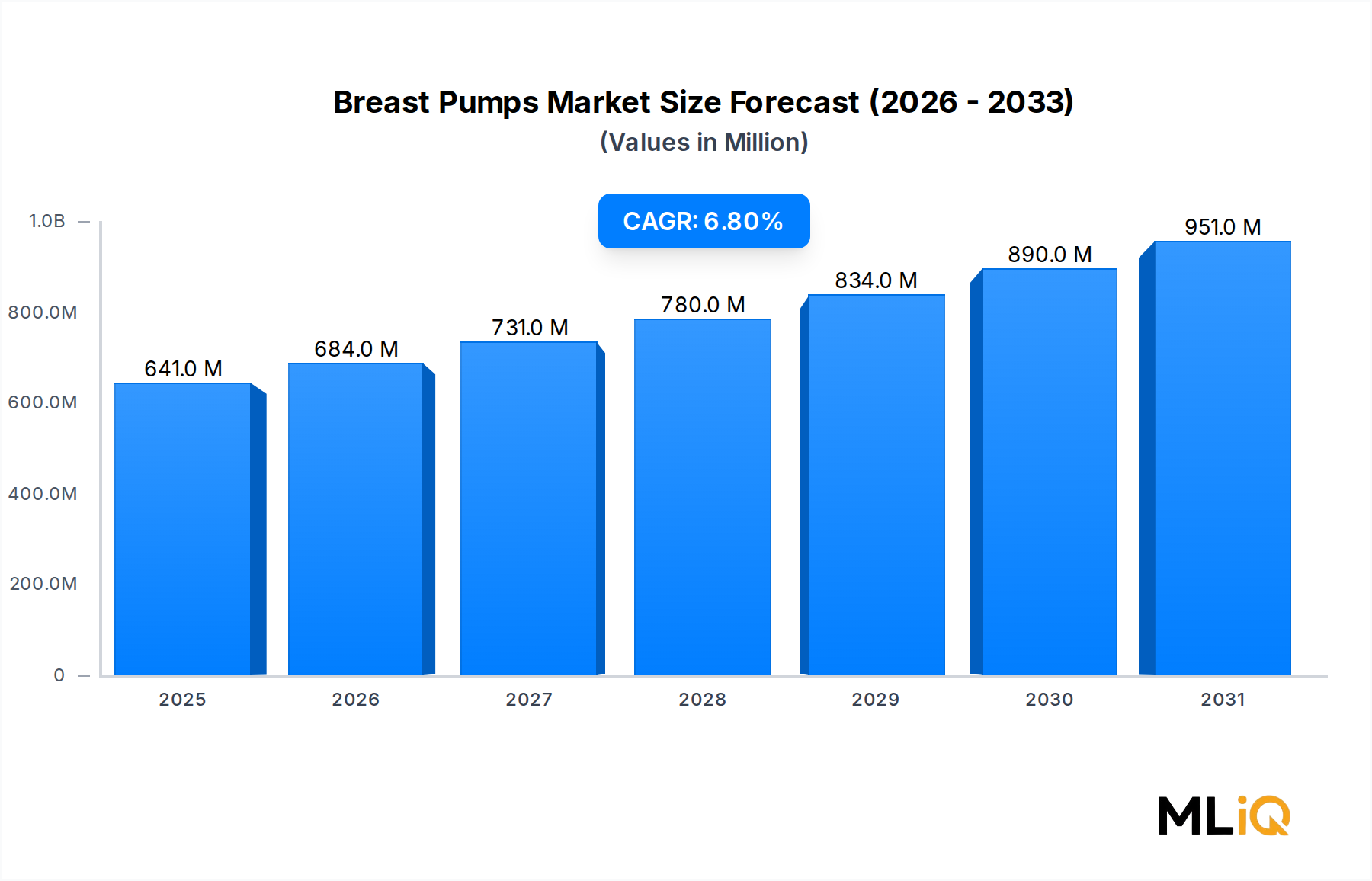

Der globale Markt für Stillpumpen hat derzeit einen Wert von 640,70 Millionen USD (ca. 590 Millionen €) und wird voraussichtlich über den gesamten Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % expandieren, was eine robuste und nachhaltige Nachfrage in Industrie- und Schwellenländern gleichermaßen widerspiegelt. Diese Wachstumsentwicklung positioniert den Markt als eines der widerstandsfähigeren Untersegmente innerhalb der Mütter- und Säuglingsgesundheit, gestützt durch ein Zusammentreffen demografischer, legislativer und technologischer Faktoren.

Auf Makroebene zwingen steigende Erwerbstätigkeitsquoten von Frauen – insbesondere in Nordamerika, Europa und Teilen des Asien-Pazifik-Raums – immer mehr junge Mütter dazu, klinisch zuverlässige und bequeme Stilllösungen zu suchen. Laut der International Labour Organization sind die Erwerbstätigkeitsquoten von Frauen in OECD-Ländern in den letzten zehn Jahren stetig gestiegen, was direkt mit einer höheren Akzeptanz von persönlichen Stillpumpen korreliert. Gleichzeitig verstärkt das wachsende Bewusstsein für die ernährungsphysiologischen und immunologischen Vorteile von Muttermilch, unterstützt von Organisationen wie der Weltgesundheitsorganisation (WHO) und UNICEF, die Stillabsicht auch bei Müttern, die kurz nach der Geburt wieder arbeiten.

Gesetzgeberische Rückenwinde sind ebenso bedeutend. In den Vereinigten Staaten schreibt der Affordable Care Act die Versicherungsdeckung für Stillpumpen vor, was die Eigenbeteiligung erheblich reduziert und die Stückzahlen nach oben getrieben hat. Ähnliche Erstattungssysteme gewinnen in europäischen Märkten, darunter Deutschland, Frankreich und das Vereinigte Königreich, an Bedeutung und erweitern den adressierbaren Markt erheblich.

An der Innovationsfront verändert die Integration von Bluetooth-Konnektivität, App-basierter Milchmengenverfolgung und wiederaufladbaren Batteriesystemen in tragbare Pumpendesigns die Erwartungen der Verbraucher. Der Wandel hin zu freihändigen, diskreten Geräten – eine Kategorie, die heute von Unternehmen wie Willow Innovations angeführt wird – schafft Wachstumsvektoren im Premium-Segment, die deutlich höhere durchschnittliche Verkaufspreise und Margenprofile erzielen.

Aus Segmentierungssicht dominieren elektrische Stillpumpen weiterhin den Umsatzmix und übertreffen manuelle Alternativen aufgrund ihrer Bequemlichkeit, klinischen Wirksamkeit und der Berechtigung zur Versicherungsdeckung. Klinikpumpen bleiben ein kritischer Volumenanker in institutionellen Einrichtungen, insbesondere auf neonatologischen Intensivstationen (NICUs).

Für die Zukunft wird erwartet, dass der Markt vom Ausbau der Gesundheitsinfrastruktur in Asien-Pazifik, steigenden öffentlichen Gesundheitsinvestitionen in die Stillförderung in Subsahara-Afrika und Lateinamerika sowie einer kontinuierlichen Produktminiaturisierung profitiert, die durch Fortschritte in der Motorentechnik und Silikonkomponententechnologie vorangetrieben wird. Diese sich überschneidenden Treiber untermauern einen zukunftsgerichteten Ausblick, der durch stetiges Volumenwachstum, Premiumisierung im Verbraucherbereich und intensivem Wettbewerb zwischen globalen und regionalen Anbietern gekennzeichnet ist.

Innerhalb des Stillpumpenmarktes stellen elektrische Stillpumpen das größte umsatzgenerierende Segment dar und machen einen Mehrheitsanteil aus, der sich mit der Beschleunigung von Produktinnovationen und der Ausweitung von Erstattungssystemen weiter konsolidiert. Die Dominanz dieses Segments beruht auf mehreren strukturellen Vorteilen, die manuelle Alternativen in großem Maßstab grundsätzlich nicht replizieren können.

Zunächst und vor allem unterscheidet die klinische Wirksamkeit elektrische Pumpen entscheidend. Klinik- und Konsumgüter-Elektropumpen sind so konstruiert, dass sie den natürlichen Saugrhythmus von Säuglingen durch programmierbare Zyklus- und Vakuumeinstellungen nachahmen, was laut Forschungsergebnissen durchweg höhere Milchgewinnungsvolumen pro Sitzung im Vergleich zur manuellen Bedienung erzielt. Für Mütter von Frühgeborenen oder solche mit geringer Milchproduktion ist diese klinische Überlegenheit nicht nur ein Komfortmerkmal – sie ist eine medizinische Notwendigkeit, was elektrische Optionen zur Standardempfehlung von Stillberaterinnen und Neonatologen weltweit macht.

Zweitens begünstigt die Versicherungsdeckungsdynamik in den Vereinigten Staaten – dem größten nationalen Markt – strukturell elektrische Stillpumpen. Der Vorsorgedienstleistungsauftrag des Affordable Care Act, der durch HRSA-Richtlinien operationalisiert wird, deckt die Bereitstellung einer Stillpumpe ab, und die meisten Versicherer erfüllen diese Verpflichtung mit elektrischen Doppelsaugpumpen. Dieser politische Rahmen hat den Zugang zu elektrischen Geräten auf Verbraucherebene effektiv kommodifiziert, den Preis als primäre Barriere eliminiert und die Wettbewerbsdynamik auf Markentreue, Produktmerkmale und Kundendienst nach dem Kauf verlagert.

Drittens schafft die technologische Entwicklung innerhalb des elektrischen Segments eine sichtbare Stratifizierung zwischen standardmäßigen elektrischen Doppelsaugpumpen und tragbaren, App-verbundenen Geräten der nächsten Generation. Unternehmen wie Willow Innovations haben bahnbrechende In-Bra-Wearable-Pumpen entwickelt, die ohne externe Schläuche oder Auffangflaschen funktionieren und einen vollständig freihändigen Betrieb ermöglichen. Diese Kategorie erzielt Einzelhandelspreise zwischen 400 USD und 600 USD pro Einheit – ein Aufschlag von etwa 150 % bis 200 % gegenüber traditionellen elektrischen Doppelmodellen – und zieht einen überproportionalen Anteil an Risikokapital- und Verbrauchermarketinginvestitionen an.

Zu den wichtigsten Akteuren, die das Untersegment der elektrischen Pumpen dominieren, gehören Medela AG, die dank ihres klinischen Erbes und ihrer Beziehungen zu Krankenhauslieferanten weltweit die breiteste installierte Basis unterhält; Koninklijke Philips N.V., die über ihre Marke Avent mit einem designorientierten, verbraucherzentrierten Portfolio konkurriert; und Willow Innovations, die sich eine wachstumsstarke Nische im Wearable-Segment erschlossen hat. Ameda und Hygeia Health konzentrieren sich auf kliniktaugliche elektrische Systeme und beliefern NICUs und Geburtsstationen, wo Pumpenmiete und Mehrbenutzerkonfigurationen Standard sind.

Der Markt für elektrische Stillpumpen profitiert auch von der Reifung der Lithium-Ionen-Akkutechnologie, die kleinere, leichtere Motorbaugruppen ermöglicht hat, ohne die Saugleistung zu beeinträchtigen. Dieser technische Fortschritt war entscheidend für das Wachstum des Wearable-Segments und wird die Produkt-Roadmaps in den nächsten fünf Jahren voraussichtlich weiter vorantreiben.

Der Marktanteil innerhalb des elektrischen Segments konsolidiert sich um eine kleine Gruppe globaler etablierter Unternehmen, aber der Wettbewerbsdruck von gut finanzierten Direct-to-Consumer-Marken nimmt zu, insbesondere in den Vereinigten Staaten und im Vereinigten Königreich. Eigenmarkenangebote großer Apothekenketten beginnen ebenfalls, preissensible Verbraucher im Standard-Elektro-Segment zu gewinnen, was die Margen für Mid-Market-Marken drückt.

Insgesamt ist die Dominanz des elektrischen Segments kurzfristig nicht gefährdet, aber seine interne Zusammensetzung verschiebt sich bedeutsam – von einer kommodifizierten Doppelpumpen-Kategorie hin zu einer zweigeteilten Landschaft, die Standardpumpen im Wertebereich und Premium-tragbare Geräte umfasst, die jeweils von unterschiedlichen Wettbewerbsdynamiken, Margenprofilen und Strategien zur Kundenakquise geprägt sind.

Der Stillpumpenmarkt wird von einer definierten Reihe quantifizierbarer Treiber angetrieben, sieht sich aber gleichzeitig strukturellen Beschränkungen gegenüber, die das Expansionstempo mäßigen.

Steigende Stillraten weltweit stellen den grundlegenden Nachfragetreiber dar. Die WHO berichtet, dass sich die ausschließlichen Stillraten in Ländern mit niedrigem und mittlerem Einkommen verbessert haben, wobei die globalen Stillbeginnraten in mehreren Schlüsselmärkten über 40 % liegen. Nationale Stillförderungskampagnen in Indien, Brasilien und China – Volkswirtschaften, die zusammen mehr als 3,5 Milliarden Menschen repräsentieren – führen zu einem spürbaren Volumenwachstum sowohl für persönliche als auch für kliniktaugliche Pumpenkategorien.

Zeitpläne zur Wiedereingliederung in den Arbeitsplatz sind ein zweiter kritischer Treiber. Daten des U.S. Bureau of Labor Statistics zeigen, dass mehr als 60 % der Mütter mit Säuglingen unter einem Jahr erwerbstätig sind, wobei die Mehrheit innerhalb von 12 Wochen nach der Entbindung an den Arbeitsplatz zurückkehrt. Diese Dynamik schafft einen strukturellen und wiederkehrenden Nachfragepool für persönliche Pumpen, da das Fortsetzen des Stillens nach der Rückkehr zur Arbeit mechanisches Abpumpen erfordert.

Versicherungsmandate und Erstattungsregelungen stellen den direktesten politischen Hebel dar. Allein in den Vereinigten Staaten hat das ACA-Mandat die Pumpenversorgung für Millionen von Begünstigten jährlich vorangetrieben, und ähnliche Deckungserweiterungen in Deutschland (durch gesetzliche Krankenkassen), Frankreich und dem Vereinigten Königreich senken schrittweise die Kaufbarrieren in der gesamten EU.

Auf der Beschränkungsseite bleiben hohe Gerätekosten eine erhebliche Zugangsbarriere in preissensiblen Märkten. Standardmäßige elektrische Doppelsaugpumpen kosten im Einzelhandel in entwickelten Märkten zwischen 150 USD und 350 USD, und tragbare Geräte übersteigen 400 USD, Niveaus, die ohne Versicherungsdeckung oder Subventionen unerschwinglich sind. In Südostasien und Subsahara-Afrika, wo die Erstattungsinfrastruktur noch im Entstehen ist, bleibt die Akzeptanz auf urbane Demografien mit höherem Einkommen beschränkt.

Hygiene- und Infektionskontrollbedenken im Zusammenhang mit offenen Pumpsystemen – die das Risiko einer Milchkontamination durch den Pumpenmechanismus bergen – schränken auch die Krankenhausakzeptanz kostengünstigerer Modelle ein und verstärken eine Präferenz für geschlossene Einbenutzer-Designs. Regulatorische Prüfungen durch die FDA und CE-Kennzeichnungsanforderungen in Europa verursachen einen Compliance-Aufwand, der neue Markteintritte begrenzt und Produkteinführungen um 12 bis 24 Monate verzögern kann.

Die Wettbewerbslandschaft des Stillpumpenmarktes ist durch eine Mischung aus etablierten Medizintechnikunternehmen, Konsumgütermarken im Gesundheitsbereich und innovationsgetriebenen Herausforderern gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der Hauptakteure:

Medela AG: Eine weltweit führende klinische Marke mit engen Beziehungen zu Krankenhaussystemen, NICUs und Stillberatungsnetzwerken. Medela ist in Deutschland durch seine Klinikprodukte und Stillberatungspartnerschaften fest etabliert. Medelas Krankenhaus-Mietprogramm für Klinikpumpen bietet eine wiederkehrende Einnahmequelle und dient als Markenbekanntheitsvehikel für seine Verbraucherprodukte.

Ardo Medical AG.: Ein auf klinische Stillpumpsysteme spezialisiertes Schweizer Unternehmen mit besonderer Stärke in europäischen Krankenhaus- und häuslichen Pflegekanälen. Ardo ist in Deutschland für seine Qualitätsprodukte und die Erstattungsfähigkeit durch die gesetzlichen Krankenkassen bekannt. Ardo konkurriert über Produktqualität und Erstattungspositionierung innerhalb der Rahmenbedingungen der gesetzlichen Krankenversicherung.

Koninklijke Philips N.V.: Ein globaler Medizintechnikführer, der in der Stillpumpenkategorie über seine Marke Philips Avent mit einem Portfolio an elektrischen Doppelsaugpumpen und manuellen Optionen konkurriert. Das Unternehmen nutzt seine Distributionsinfrastruktur für Verbrauchergesundheit und den Markenwert im Einzelhandel, um einen der drei größten globalen Marktanteile zu halten.

Ameda: Eine Traditionsmarke mit langer Geschichte bei kliniktauglichen Pumpsystemen. Ameda pflegt institutionelle Beziehungen in US-Krankenhausnetzwerken und konkurriert über seine Verbrauchermarke Purely Yours.

Hygeia Health: Ein in den USA ansässiger Hersteller, der sich auf umweltfreundliche, kliniktaugliche elektrische Stillpumpen spezialisiert hat. Hygeia zeichnet sich durch seine offene Rückgaberichtlinie und Nachhaltigkeitspositionierung aus und richtet sich an umweltbewusste Verbraucher und versicherungsgestützte Programme.

Willow Innovations, Inc.: Als Pionier der All-in-One-Kategorie der tragbaren Stillpumpen hat Willow erhebliche Venture-Finanzierungen angezogen und einen loyalen Premium-Kundenstamm aufgebaut. Die App-verbundene Plattform ermöglicht die Verfolgung des Milchvolumens und personalisierte Pumpenprogramme.

Albert Manufacturing USA: Ein in den USA ansässiger Auftragsfertiger und Markenlieferant mit Fokus auf kostengünstige elektrische und manuelle Pumpenlösungen für den Einzelhandel und Versicherungsabwicklungs-Kanäle.

Linco Baby Merchandise Works Co. Ltd.: Ein in Taiwan ansässiger OEM- und ODM-Hersteller, der Stillpumpenkomponenten und Fertigprodukte sowohl an Eigenmarkenhändler als auch an Markenunternehmen in Asien und weltweit liefert.

Pigeon Corporation: Ein in Japan ansässiger Babyartikel-Mischkonzern mit starker Markenpräsenz im gesamten Asien-Pazifik-Raum. Pigeons Stillpumpen-Portfolio ist in ein breiteres Ökosystem von Mütter- und Säuglingsprodukten integriert, was Cross-Selling- und Markenloyalitätsdynamiken unterstützt.

Babybelle Asia Ltd.: Ein regionaler Akteur, der sich auf den asiatisch-pazifischen Markt konzentriert und preislich wettbewerbsfähige elektrische und manuelle Stillpumpenlösungen anbietet, die sich an junge Mütter in Schwellenländern richten.

Januar 2024: Willow Innovations brachte seine tragbare Stillpumpe der dritten Generation, die Willow Go, auf den Markt. Sie verfügt über ein verbessertes Motorendesign und eine erweiterte Kompatibilität mit ihrer iOS- und Android-Tracking-Anwendung und zielt auf das Premium-Mainstream-Verbrauchersegment ab.

März 2024: Medela AG kündigte eine erweiterte Krankenhausliefervereinbarung mit einem großen US-Gesundheitssystemnetzwerk an, die über 45 Krankenhauseinrichtungen umfasst und ihre institutionelle Marktführerschaft in Nordamerika stärkt.

Juni 2023: Koninklijke Philips N.V. erhielt die CE-Kennzeichnung für sein aktualisiertes Avent-Doppel-Elektropumpenmodell gemäß der überarbeiteten EU-Medizinprodukteverordnung (MDR), was den fortgesetzten Marktzugang in den Mitgliedstaaten der Europäischen Union ermöglicht.

September 2023: Hygeia Health ging eine strategische Vertriebspartnerschaft mit einem nationalen US-Versicherungsabwicklungsanbieter ein und erweiterte damit seine Reichweite auf schätzungsweise weitere 2 Millionen Versicherte im Rahmen von ACA-konformen Leistungsprogrammen.

November 2023: Ardo Medical AG erweiterte seine Produktionskapazitäten in seiner Schweizer Produktionsstätte und investierte rund 12 Millionen €, um die wachsende Nachfrage von europäischen gesetzlichen Krankenkassen und Direct-to-Consumer-Kanälen zu unterstützen.

Februar 2023: Pigeon Corporation kündigte die Einführung einer neuen elektrischen Stillpumpenlinie in Indien an, die auf das schnell wachsende urbane Mütterpflegesegment inmitten steigender Erwerbstätigkeitsquoten von Frauen abzielt.

April 2024: Die US-amerikanische FDA veröffentlichte aktualisierte Leitlinien zur Klassifizierung von Stillpumpen und zu den 510(k)-Einreichungsanforderungen, was die Compliance-Klarheit für Hersteller erhöht, aber auch die Schwelle für technische Dokumentation für neue Markteinsteiger anhebt.

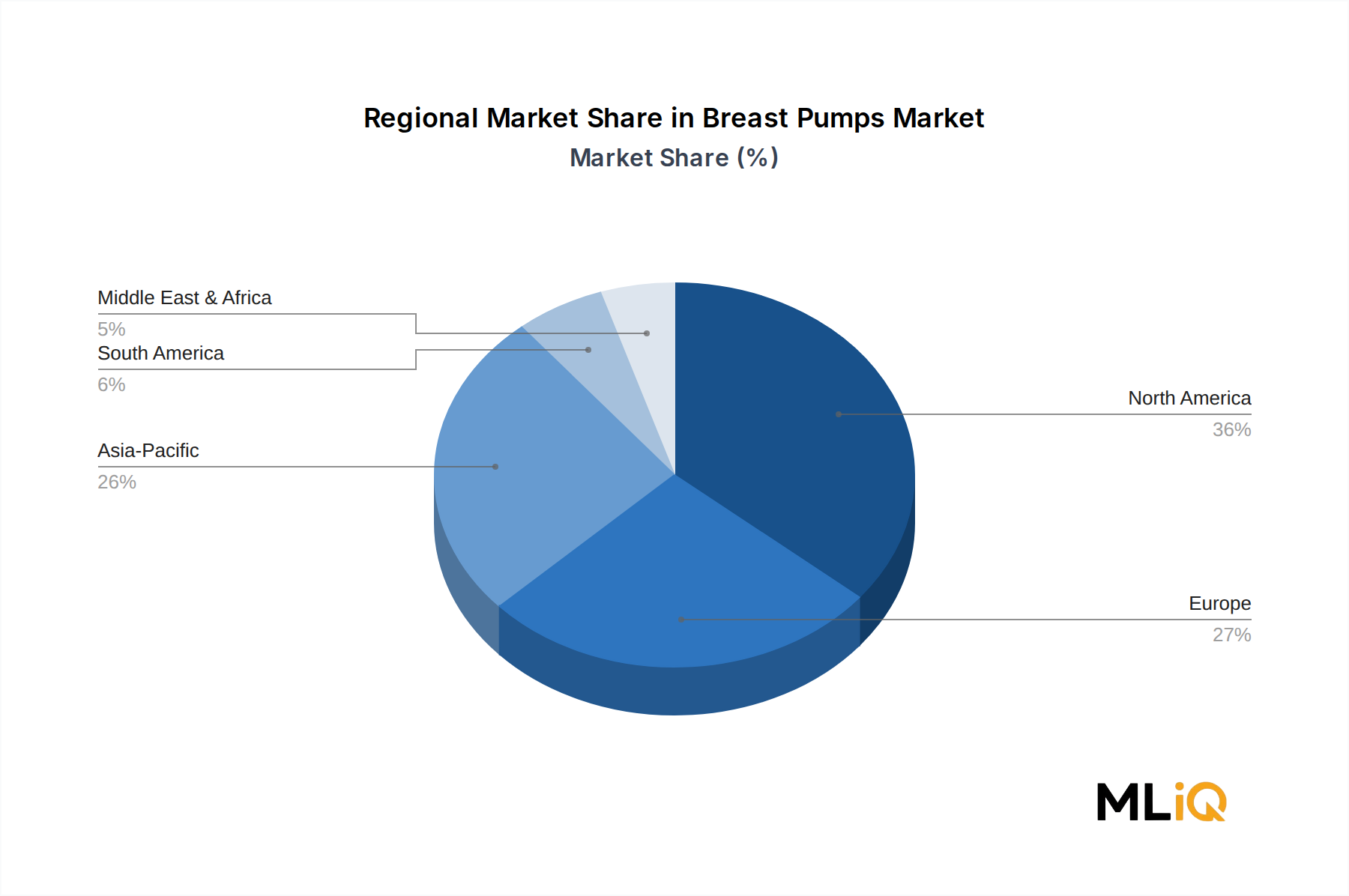

Der Stillpumpenmarkt weist ausgeprägte regionale Unterschiede hinsichtlich Umsatzkonzentration, Wachstumsgeschwindigkeit und zugrunde liegenden Nachfragetreibern auf.

Nordamerika ist die reifste und umsatzstärkste Region und macht schätzungsweise 38 % bis 42 % des globalen Marktwerts aus. Die Vereinigten Staaten sind der Hauptbeitragszahler, gestützt durch das ACA-Versicherungsmandat, ein hohes Stillbewusstsein und eine dichte Einzelhandels- und Online-Vertriebsinfrastruktur. Die regionale CAGR wird auf etwa 5,2 % geschätzt, was einen Markt widerspiegelt, der stetig wächst, aber hinsichtlich der Produktdurchdringung reift. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstumspotenzial zeigt, da der Zugang zur Gesundheitsversorgung expandiert.Europa repräsentiert den zweitgrößten regionalen Markt, wobei Deutschland, Frankreich und das Vereinigte Königreich als Ankerwirtschaften dienen. Die Erstattungen der gesetzlichen Krankenkassen in Deutschland und Frankreich bieten ein strukturell unterstützendes Nachfrageumfeld, während die Stillförderungsprogramme des britischen NHS die Nutzung von Klinikpumpen aufrechterhalten. Die europäische regionale CAGR wird auf 5,8 % geschätzt, wobei die nordischen Länder und Benelux eine über dem europäischen Durchschnitt liegende Akzeptanz von Premiumprodukten aufweisen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten regionalen CAGR von etwa 8,5 % bis 9,2 %, angetrieben von China, Indien, Japan und den ASEAN-Märkten. Steigende verfügbare Einkommen, zunehmende Erwerbstätigkeit von Frauen und staatlich unterstützte Stillförderung in China und Indien sind die Hauptkatalysatoren. Japan und Südkorea zeigen eine hohe Akzeptanz von Premiumprodukten, wobei die Verbraucher bereit sind, für fortschrittliche tragbare und smart-verbundene Pumpenmodelle zu zahlen.

Die Region Naher Osten und Afrika ist ein aufstrebender Wachstumsmarkt, wobei die GCC-Länder das unmittelbarste kommerzielle Potenzial aufgrund hoher Pro-Kopf-Gesundheitsausgaben und einer wachsenden Expatriate-Bevölkerung, die mit der Nutzung von Stillpumpen vertraut ist, zeigen. Subsahara-Afrika bleibt in den Anfängen, eingeschränkt durch eine begrenzte Einzelhandelsinfrastruktur und geringe Versicherungsdurchdringung, stellt aber eine langfristige Volumenchance dar, da der Zugang zur Gesundheitsversorgung expandiert.

Südamerika, angeführt von Brasilien und Argentinien, wächst mit moderatem Tempo, wobei Brasiliens öffentliches Gesundheitssystem zunehmend Stillunterstützungstools in die Protokolle der Mütterpflege integriert. Die regionale CAGR wird auf etwa 6,0 % geschätzt, wobei das Wachstum von makroökonomischer Stabilität und kontinuierlichen Investitionen in die öffentliche Gesundheit abhängt.

Der Stillpumpenmarkt hat in den letzten zwei bis drei Jahren ein erhebliches Volumen an strategischem Kapital angezogen, wobei sich die Investitionstätigkeit auf zwei Hauptbereiche konzentrierte: Technologie für tragbare und smart-verbundene Pumpen sowie vertikale Integration der Lieferkette in Asien-Pazifik.

Willow Innovations war der sichtbarste Empfänger von Venture-Finanzierungen im Segment der tragbaren Verbraucherpumpen und hat über 100 Millionen USD (ca. 92 Millionen €) an kumulativen Venture- und Wachstumskapitalfinanzierungen eingeworben. Dieses Kapital wurde für Produktentwicklung, regulatorische Compliance und Direct-to-Consumer-Marketing eingesetzt und etablierte die Kategorie der Wearables als glaubwürdiges Premium-Segment innerhalb des breiteren Marktes. Der Erfolg dieses Modells hat mehrere Frühphasen-Wettbewerber angezogen und die Aufmerksamkeit strategischer Käufer aus den Medizintechnik- und Konsumgüter-Gesundheitssektoren auf sich gezogen.

Medela AG verfolgte eine Strategie selektiver Akquisitionen, um ihre klinischen Servicefähigkeiten und die Integration digitaler Gesundheitsdienste zu stärken. Die Investitionen des Unternehmens in App-basierte Stillunterstützungsplattformen spiegeln einen breiteren Branchentrend zu Ökosystem-basierten Bindungsmodellen wider, bei denen Hardware mit Abonnement-Software-Diensten kombiniert wird, um den Kundenlebenswert zu erhöhen.

In Asien-Pazifik haben Private-Equity- und Corporate-Venture-Abteilungen großer Babyartikel-Mischkonzerne – darunter Pigeon Corporation und regionale Akteure – ihre Investitionen in inländische Fertigungskapazitäten erhöht, motiviert durch Bedenken hinsichtlich der Widerstandsfähigkeit der Lieferkette nach Logistikstörungen nach der Pandemie. Diese Investitionen sollen auch das wachsende Volumen preissensibler Verbraucher in Indien, Indonesien und Vietnam erfassen, die die nächste Welle von Markteinsteigern repräsentieren.

Strategische Partnerschaften zwischen Pumpenherstellern und Versicherungsabwicklungsunternehmen in den Vereinigten Staaten haben sich ebenfalls als Form der kommerziellen Kapitalallokation entwickelt, wobei Hersteller in Co-Marketing und Logistikintegration investieren, um einen bevorzugten Lieferantenstatus innerhalb der ACA-mandatierten Leistungssysteme zu sichern. Diese Dynamik schafft effektiv semi-exklusive Vertriebsvereinbarungen, die als dauerhafte Wettbewerbsvorteile fungieren.

Das Untersegment der Klinik-Stillpumpen hat institutionelle Investitionen von Krankenhaus-Einkaufsgemeinschaften (GPOs) erhalten, die

Der deutsche Stillpumpenmarkt ist ein wesentlicher Pfeiler des europäischen Marktes, der laut Bericht die zweitgrößte regionale Größe aufweist. Deutschland profitiert von einer robusten Wirtschaft, hohen Erwerbstätigkeitsquoten von Frauen und einem fortschrittlichen Gesundheitssystem. Diese Faktoren, gepaart mit starkem Bewusstsein für die gesundheitlichen Vorteile des Stillens (unterstützt von WHO und UNICEF), schaffen ein ideales Umfeld für stetiges Wachstum. Die umfassende Erstattung von Stillpumpen durch die gesetzlichen Krankenkassen beseitigt eine erhebliche Anschaffungskostenbarriere und gewährleistet breiten Zugang. Dies positioniert Deutschland als reifen, aber stabil wachsenden Markt, dessen regionales CAGR auf ca. 5,8 % geschätzt wird.

Zu den dominanten Akteuren gehören Medela AG und Ardo Medical AG. Beide Schweizer Unternehmen pflegen starke Präsenz und Beziehungen im deutschen Gesundheitswesen. Medela ist besonders für seine Klinikpumpen und Mietprogramme bekannt, die in Krankenhäusern und bei Stillberaterinnen weit verbreitet sind. Ardo Medical AG zeichnet sich durch klinisch hochwertige Systeme aus, die oft von Ärzten verschrieben und von Krankenkassen erstattet werden. Auch Koninklijke Philips N.V. spielt mit seiner Marke Philips Avent eine bedeutende Rolle im Verbrauchersegment.

Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen zur Gewährleistung von Produktsicherheit und -qualität. Die EU-Medizinprodukteverordnung (MDR) ist maßgeblich und stellt hohe Anforderungen an Zulassung und Überwachung. Weitere relevante Vorschriften umfassen die REACH-Verordnung für Materialien und die Allgemeine Produktsicherheitsrichtlinie (GPSR). Viele Hersteller streben zusätzlich freiwillige Zertifizierungen wie das TÜV-Siegel an, um das Vertrauen der Verbraucher zu stärken. Die Einhaltung dieser Standards ist entscheidend für den Marktzugang.

Die primären Vertriebskanäle umfassen Apotheken, die sowohl den Verkauf als auch die Abwicklung von Krankenkassenrezepten und Mietprogrammen handhaben. Spezialisierte Babyfachgeschäfte und Online-Händler bieten eine breite Auswahl für den privaten Kauf. Das Verbraucherverhalten ist geprägt von einem starken Fokus auf Qualität, Langlebigkeit und Funktionalität. Während die Erstattung durch Krankenkassen wichtig ist, zeigen deutsche Mütter auch eine wachsende Bereitschaft, in Premium-Modelle, insbesondere diskrete und tragbare Varianten, zu investieren, um Komfort und Flexibilität zu maximieren. Die Investition von 12 Millionen € durch Ardo Medical AG in die Produktionskapazität unterstreicht die wachsende Nachfrage aus Europa, einschließlich Deutschland.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Milchpumpen-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Koninklijke Philips N.V., Medela AG, Ardo Medical AG., Hygeia Health, Willow Innovations, Inc., Albert Manufacturing USA, Linco Baby Merchandise Works Co. Ltd., Ameda, Babybelle Asia Ltd., Pigeon Corporation.

Die Marktsegmente umfassen Produkttyp, Technologie, Anwendung.

Die Marktgröße wird für 2022 auf USD 640.70 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 4740 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Milchpumpen-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Milchpumpen-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.