1. 軍事ソフトウェア市場市場の主要な成長要因は何ですか?

などの要因が軍事ソフトウェア市場市場の拡大を後押しすると予測されています。

軍事ソフトウェア市場

軍事ソフトウェア市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

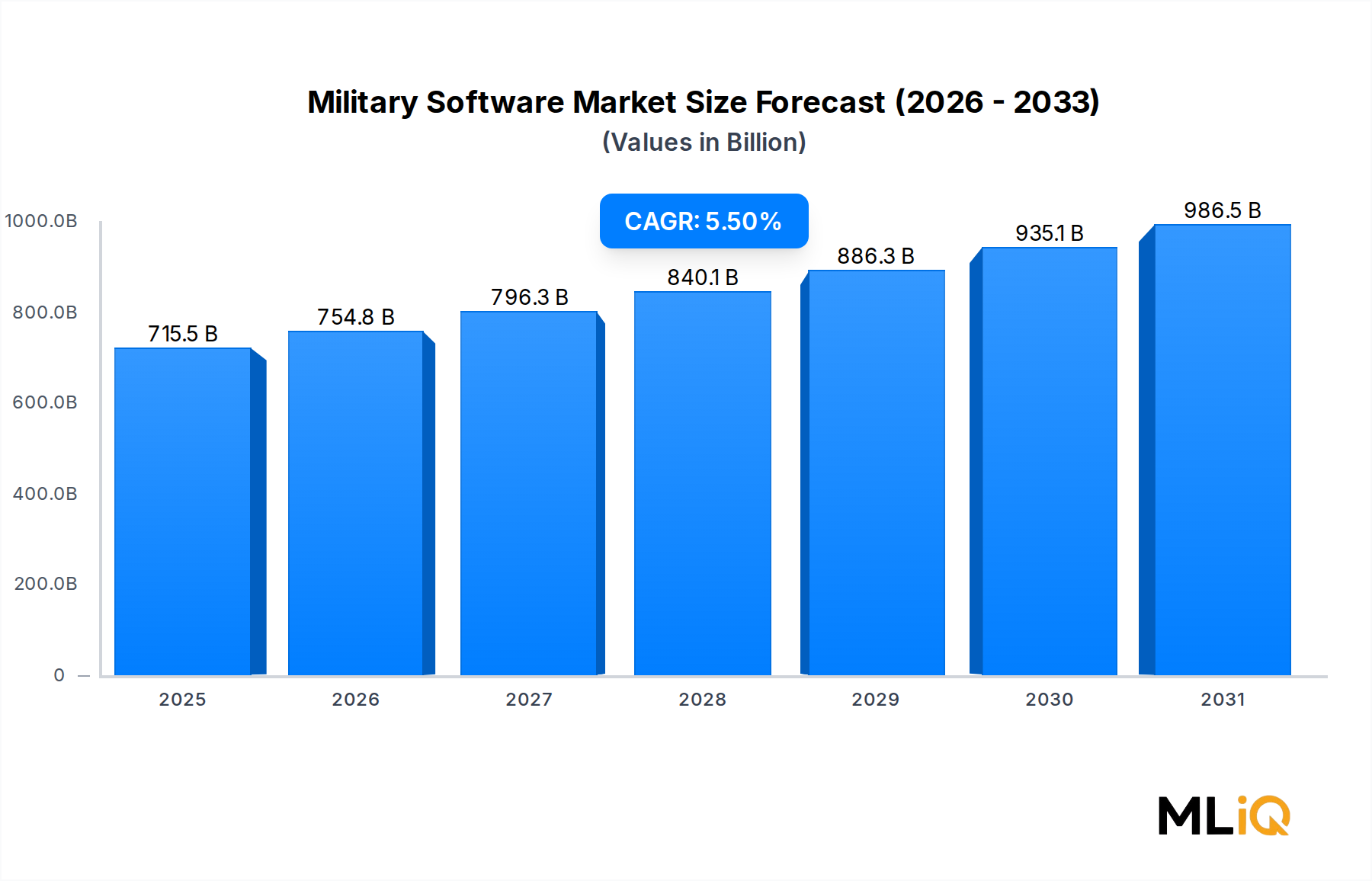

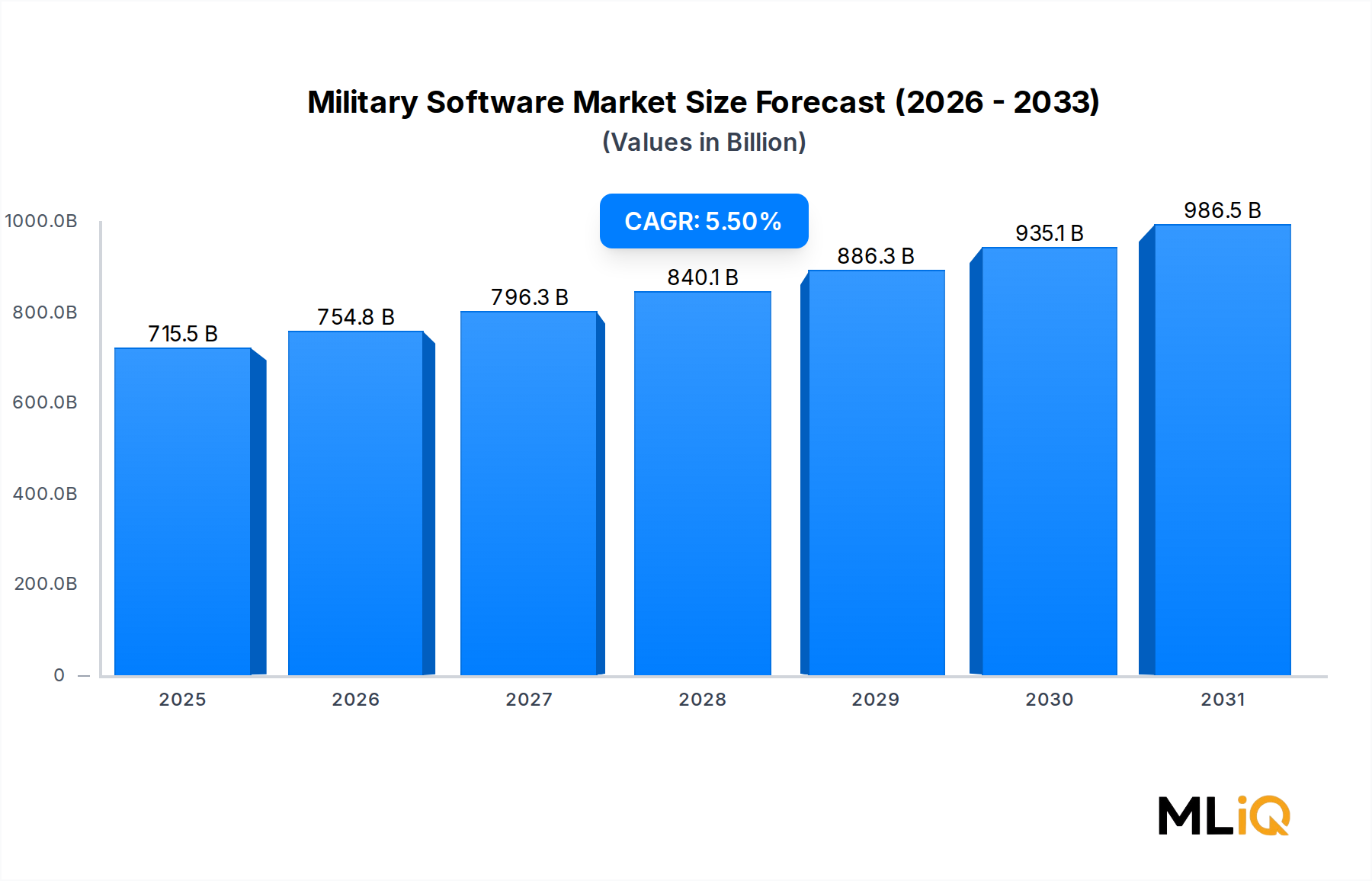

世界の防衛ソフトウェア市場は、防衛近代化プログラムの加速、ネットワーク型戦プラットフォームの普及、自律型およびAI駆動型システムへの投資増加に支えられ、今後10年間で持続的な拡大が見込まれています。基準年において、市場規模は715.45億ドル (約110.9兆円)と評価されており、2033年まで年平均成長率(CAGR)5.5%で堅調な成長が続くと予測されています。この軌跡は、世界の安全保障環境の激化、複数の戦域における地政学的緊張の高まり、そしてハードウェア中心からソフトウェア定義型防衛アーキテクチャへの構造的転換を反映しています。

需要の推進要因は多岐にわたります。北米、ヨーロッパ、アジア太平洋地域の各国は、防衛予算を積極的に拡大しており、ソフトウェアソリューションが総調達支出に占める割合はますます大きくなっています。陸、海、空、宇宙、サイバー能力を統合する多領域作戦への移行は、異種システム間でリアルタイムのデータフローを調和させることができる相互運用可能なソフトウェアプラットフォームに対する緊急のニーズを生み出しました。これは、防衛ソフトウェアスタック内の高度なコンピューティング、機械学習統合、サイバーセキュリティのレジリエンスに対する要件を直接的に高めています。

市場成長を強化するマクロな追い風としては、NATO加盟国によるGDP防衛支出2%閾値を超えるコミットメント、米国国防総省によるデジタル近代化戦略の下でのソフトウェア近代化への継続的な投資、そして中国、インド、韓国、イスラエルによる主権防衛ソフトウェア能力構築に向けた並行イニシアチブが挙げられます。商用テクノロジーセクターにおけるクラウドネイティブアーキテクチャ、エッジコンピューティング、大規模言語モデルの急速な進歩も、軍事ソフトウェア開発サイクルに浸透し、展開までの時間を短縮し、適応性のあるアップグレード可能なシステムを可能にしています。

セグメンテーションの観点から見ると、サイバーセキュリティと情報処理アプリケーションは、軍事インフラを標的とするサイバー脅威ベクトルの指数関数的な増加に牽引され、最も急速に成長している2つのアプリケーションカテゴリです。テクノロジー面では、機械学習、予測分析、AI支援型意思決定支援を含む学習インテリジェンスが変革的な力として台頭しており、歴史的に調達を支配してきた従来の高度なコンピューティングアプローチを補完しています。

2033年に向けて、防衛ソフトウェア市場は、ポイントソリューションではなくエンドツーエンドのソフトウェアエコシステムを提供できる少数の統合プラットフォームプロバイダーを中心に統合されると予想されます。米国防総省のオープンミッションシステムイニシアチブなどのオープンアーキテクチャ標準の採用拡大は、専門ソフトウェア企業が既存のプライムコントラクターと競合するための障壁を低くしています。防衛プライム企業と商用テクノロジー企業間の戦略的パートナーシップが加速しており、競争環境をさらに拡大し、伝統的に遅い調達パイプラインにアジャイル開発手法を導入しています。地政学的要請が主要経済国全体で防衛ソフトウェア予算が構造的に高水準に維持されることを保証するため、見通しは引き続き非常に明るいままです。

防衛ソフトウェア市場において、サイバーセキュリティアプリケーションセグメントは最大の収益シェアを占めると同時に、最も急速に成長しているカテゴリーの一つです。この優位性と成長という二重の地位は、基礎的なデータ管理システムが先進国の軍隊で飽和状態に達するにつれて、着実な拡大が鈍化しているより成熟した情報処理などのセグメントとは一線を画しています。

市場におけるサイバーセキュリティの優位性は、構造的な現実から生じています。自律型プラットフォーム、ネットワーク型指揮システム、AI支援型ロジスティクスなど、防衛におけるあらゆる近代化イニシアチブは、敵が悪用できるデジタル攻撃対象領域を拡大します。国家レベルのサイバーアクター、特に中国、ロシア、イラン、北朝鮮に属するアクターは、軍事ネットワーク、重要インフラ、防衛産業基盤のサプライチェーンを標的とする能力と意図の両方を示しています。防衛請負業者のネットワークへの侵入や、軍事施設内の運用技術を標的とした持続的な高度な脅威(APT)キャンペーンを含む注目度の高い事件により、サイバーセキュリティは裁量投資から必須の中核能力へと引き上げられました。

防衛特化型サイバーセキュリティソフトウェアは、機密・非機密ネットワークのエンドポイント保護、侵入検知・対応プラットフォーム、ゼロトラストアーキテクチャ実装ツール、暗号鍵管理システム、および軍事基地や海軍艦艇内の運用技術および産業用制御システムを保護するためのソフトウェアなど、いくつかのサブレイヤーを網羅しています。これらのサブレイヤーはそれぞれ異なる調達カテゴリを表し、それらすべてにわたる総支出は、サイバーセキュリティを支配的なアプリケーションセグメントとして位置付けています。

各国政府は、正式な政策命令を通じてサイバーセキュリティソフトウェアの要件を制度化しています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)と国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)フレームワークは、防衛請負業者に対し、契約締結の条件として厳格なサイバーセキュリティソフトウェア基準を満たすことを義務付けています。欧州連合のNIS2指令も同様に、防衛関連の重要インフラ事業者に対する要件を強化しています。これらの規制上の強制力は、サイバーセキュリティソフトウェアセグメントを予算の変動から保護する、固定的な非裁量的需要プールを生み出しています。

このセグメントで活動する主要プレーヤーには、ファイブアイズ同盟の軍事クライアント向けに統合されたサイバー防御プラットフォームを展開するBAEシステムズ、ガルフストリーム由来のセキュアな通信インフラが機密政府ネットワークを支えるゼネラル・ダイナミクス・コーポレーションが含まれます。IBMコーポレーションは、防衛環境に合わせたAI強化型脅威インテリジェンスおよびセキュリティオペレーションセンター(SOC)機能を提供しています。エルビット・システムズは、電子戦とサイバー攻撃の境界が、対立する作戦環境でますます曖昧になっていることを認識し、サイバー電子戦融合プラットフォームに多額の投資を行っています。

このセグメントのシェアは単に維持されているだけでなく、統合が進んでいます。機密情報取扱の認可やレガシー軍事システムとの統合能力を持たない中堅サイバーセキュリティソフトウェアプロバイダーは、M&Aによって吸収されるか、既存のプログラム・オブ・レコード関係を持つプライム企業に競争で敗れています。防衛サイバーセキュリティ市場は、広義には軍事ソフトウェア調達と収斂しており、サイバーセキュリティセグメントの防衛ソフトウェア市場内でのリーダー的地位をさらに強固にするフィードバックループを生み出しています。NIST SP 800-171、リスク管理フレームワーク(RMF)、および国際的な同等基準への準拠を実証できるベンダーは、不均衡な契約量を獲得しており、2033年までこのセグメントの優位性を強化しています。

いくつかのデータに基づいた要因が、防衛ソフトウェア市場の成長を推進すると同時に制約しています。

主要ドライバー — 防衛予算の増加とソフトウェア集約型近代化: SIPRIによると、2023年の世界の防衛支出は2.2兆ドル (約341兆円)を超え、ソフトウェアとデジタルシステムが総調達のますます大きな割合を占めています。米国だけでも、2024会計年度の防衛予算において、研究開発試験評価(RDT&E)に1450億ドル (約22.48兆円)以上を割り当てており、そのかなりの部分が統合全領域指揮統制(JADC2)アーキテクチャを含むソフトウェア集約型プログラムに向けられています。

副次ドライバー — AIと機械学習の統合: 防衛ソフトウェア市場と防衛における人工知能市場の融合は、5年前には存在しなかった新しい調達カテゴリーを生み出しています。自律型目標認識、予測保全アルゴリズム、AI対応型ロジスティクス最適化はそれぞれ、NATO加盟国全体で専用のソフトウェア調達ラインを生み出しています。

第三のドライバー — ネットワーク型プラットフォームの普及: 無人航空機市場および軍事センサー市場内で追跡されるプラットフォームの拡大は、センサーデータを統合し、通信リンクを管理し、ミリ秒単位で測定される遅延制約内で意思決定ループを実行できるソフトウェアに対する連鎖的な需要を生み出しています。新しいプラットフォームの展開はそれぞれ、市場参加者に経常収益をもたらす長期的なソフトウェア維持契約を生み出しています。

主要な制約 — 調達サイクルの遅延: 防衛ソフトウェアの調達サイクルは、商用と同等品よりも著しく長く、要件定義から運用展開まで5〜10年かかることがよくあります。この遅延は、小規模ベンダーに不利に働き、クラウドコンピューティングや生成AIなどの最先端の商用テクノロジーが現場の軍事システムに統合される速度を低下させます。

副次的な制約 — 相互運用性とレガシー統合の複雑さ: 軍事ITインフラのかなりの部分が、1980年代や1990年代に遡るレガシーシステムで稼働しており、これらはソフトウェア定義型近代化のために設計されたものではありませんでした。現代の軍事ソフトウェアをこれらのシステムと統合することは、大幅なコスト超過とスケジュールの遅延を招き、短期的には次世代ソリューションのアドレス可能市場を抑制します。

防衛ソフトウェア市場の競争環境は、大手防衛プライム企業、専門ソフトウェア企業、および商用由来のテクノロジー参入企業による階層構造を特徴としています。

IBM Corporation: 日本市場においても幅広いITソリューションとサイバーセキュリティサービスを提供し、防衛分野でのデータ分析やセキュアな運用要件に対応。機密政府機関との複数のパートナーシップを通じて、AI強化型インテリジェンス処理を提供している。

Honeywell International, Inc.: 航空宇宙分野で日本企業とも連携実績があり、防衛関連ソフトウェアの提供も行っている。軍用航空機および回転翼機向けの航空電子機器ソフトウェア、ミッションコンピューティングプラットフォーム、セキュアな通信システムを提供。同社のConnected Enterpriseプラットフォームは、防衛ロジスティクスおよび予知保全アプリケーション向けに採用されている。

BAE Systems: サイバー防御、電子戦信号処理、戦場管理システムにわたる深いソフトウェア能力を持つグローバル防衛プライム。同社のソフトウェア部門は、長期的なプログラム契約の下、米国、英国、オーストラリア、サウジアラビアの顧客にサービスを提供している。

Aselsan A.S.: トルコを代表する防衛電子機器企業で、通信システム、電子戦、レーダー信号処理において重要なソフトウェア能力を持つ。近年、中東および中央アジア市場へのソフトウェア輸出を拡大している。

Elbit Systems Ltd.: 無人システム、戦場デジタル化、サイバー電子戦融合のためのソフトウェアを提供するイスラエルベースの防衛技術グループ。エルビットのIron Visionヘルメットマウントディスプレイシステムは、歩兵向けのソフトウェアとハードウェアの統合を例示している。

General Dynamics Corporation: Mission SystemsおよびInformation Technology部門を通じて、米国で最大の防衛ITおよびソフトウェアビジネスの一つを運営。同社は、機密政府ネットワークおよび戦術通信の主要なインテグレーターである。

Rohde & Schwarz: ドイツを拠点とするテクノロジーグループで、セキュアな軍事通信ソフトウェア、電子戦システム、ソフトウェア定義無線プラットフォームを専門としている。暗号化された音声、データ、戦術ネットワーキングソリューションをNATO加盟国に提供している。

Rolta India Limited: 主にインド軍向けに地理空間インテリジェンスソフトウェア、コマンド&コントロールアプリケーション、防衛分析ソリューションを提供。インド国防省との間で重要な国内プログラム関係を保持している。

RTX: Raytheon Intelligence & Space部門を通じて、高度な信号処理ソフトウェア、電子戦システム、ミサイル誘導ソフトウェアを提供。同社は、米国防総省のJADC2イニシアチブに主要な貢献をしている。

Teledyne FLIR LLC: 熱画像センサーソフトウェア、自律車両認識アルゴリズム、監視分析を専門としている。Teledyne FLIRのソフトウェアプラットフォームは、同盟軍全体で地上ロボット、無人システム、部隊保護アプリケーションに組み込まれている。

2024年1月: 米国国防総省は、更新されたソフトウェア調達経路ポリシーを発表し、すべて新しい軍事ソフトウェアプログラムにおいてアジャイルおよびDevSecOps手法を推奨アプローチとして正式化し、業界全体の調達慣行を直接的に再構築しました。

2024年3月: ゼネラル・ダイナミクス・コーポレーションは、戦術部隊情報ネットワーク(WIN-T)ソフトウェアインフラの開発および維持に関する28億ドルの契約延長を獲得し、米陸軍による戦場通信ソフトウェアへの継続的な投資を強調しました。

2024年5月: エルビット・システムズは、自社のIron Fistアクティブ防御システムソフトウェアを、新世代のモジュラーオープンシステムアーキテクチャ(MOSA)準拠戦闘車両プラットフォームに統合することに成功したと発表し、同盟パートナー間の相互運用性を実証しました。

2024年8月: NATO通信情報機関(NCIA)は、BAEシステムズとIBMコーポレーションを含むコンソーシアムに対し、フェデレーテッドミッションネットワーキングソフトウェアの開発に関する複数年契約を締結し、全32加盟国間の相互運用性を目標としました。

2024年10月: ローデ・シュワルツは、次世代ソフトウェア定義無線プラットフォームM3SRシリーズ4400を発表しました。これは、激しく競合する電磁環境で動作するように設計されたAI支援型スペクトル管理機能を組み込んでいます。

2025年2月: RTXのレイセオン部門は、米海軍EA-18Gグラウラー航空機にAI対応電子戦管理ソフトウェアの最初の運用展開を完了し、ソフトウェア駆動型空中電子攻撃能力におけるマイルストーンを記録しました。

2025年4月: インド国防省は、軍事ソフトウェアの11億ドルの国産化プログラムを承認し、Rolta India Limitedが主要な国内受益者として特定され、同国のAtmanirbhar Bharat(自立したインド)防衛政策を強化しました。

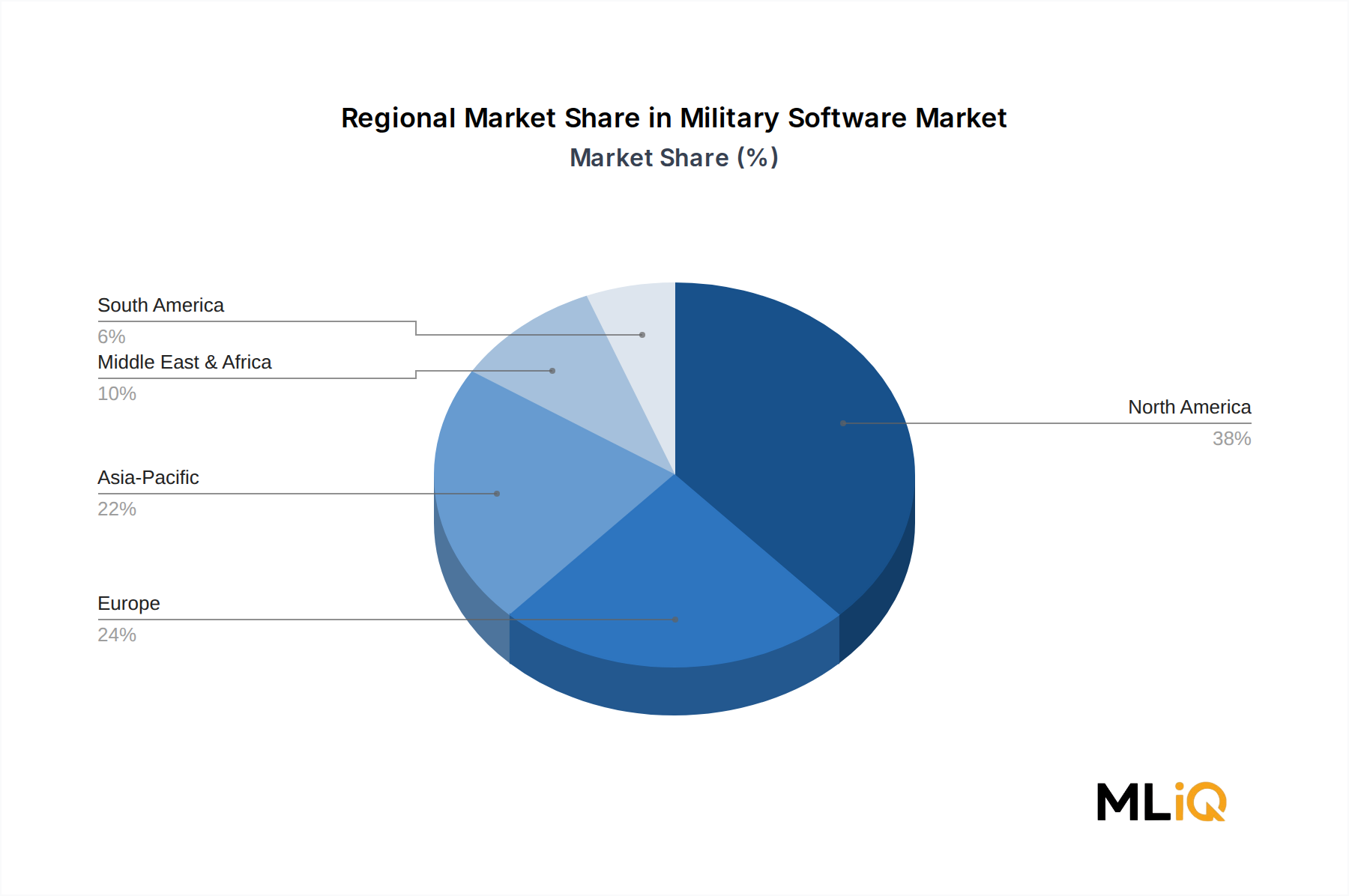

北米は、防衛ソフトウェア市場において最も成熟しており、最大の収益を上げる地域であり続けており、世界の市場価値の推定38〜42%を占めています。米国は、国防総省のJADC2、サイバー能力、AI対応型意思決定支援への数十億ドル規模の投資に牽引され、国レベルで最も支配的な貢献者です。米国の防衛ソフトウェア予算は、超党派の議会の支持によって構造的に支えられており、財政サイクルの変動からの相対的な保護を保証しています。カナダとメキシコは、それぞれNATO相互運用可能な通信ソフトウェア調達と国境警備アプリケーションを通じて、控えめに貢献しています。北米のCAGRは2033年まで4.8%と推定されており、成熟しているが着実に拡大する基盤を反映しています。

ヨーロッパは2番目に大きな地域市場であり、英国、ドイツ、フランスが調達量をリードしています。2022年以降の地政学的展開、特にロシア・ウクライナ紛争は、ヨーロッパの防衛ソフトウェア支出の大幅な加速を促進し、NATO加盟国は地上部隊のデジタル化加速とサイバー防御能力の強化にコミットしています。ドイツのツァイテンヴェンデ(時代転換)政策は、防衛近代化に1,000億ユーロを再配分しましたが、これには指揮、統制、通信システム向けの実質的なソフトウェア調達が含まれます。ヨーロッパの地域CAGRは5.8%と推定されており、世界平均をわずかに上回っています。

アジア太平洋地域は、2033年まで予測されるCAGRが6.9%と、最も急速に成長している地域市場です。中国の継続的な軍事近代化、インドの防衛調達手順2020に基づく国産化推進、韓国と日本の防衛ソフトウェア投資の拡大が、この優れた実績を集合的に牽引しています。アジア太平洋地域の指揮統制システム市場は、地域大国が西側のサプライチェーンに依存しない主権的な状況認識能力を開発しようとしているため、特に活発な調達カテゴリーです。

中東およびアフリカ地域は、特にGCC諸国(サウジアラビア、UAE、カタール)において加速的な成長を経験しており、国境警備、無人システム統合、電子戦のための軍事ソフトウェアに投資しています。イスラエルはテクノロジー輸出国およびイノベーションハブであり続け、エルビット・システムズとラファエル・アドバンスト・ディフェンス・システムズが堅牢な国内ソフトウェアエコシステムを支えています。地域CAGRは5.2%と推定されています。

南米は最小の市場シェアを表し、ブラジルがSISFRON国境監視プログラムと海軍ソフトウェア近代化イニシアチブを通じて主要な参加国となっています。成長は財政的圧力と通貨変動によって制約されており、2033年まで地域CAGRは約3.4%と控えめです。

防衛ソフトウェア市場における日本は、アジア太平洋地域が予測CAGR 6.9%で最も急速に成長する市場として位置づけられる中で、その重要な一翼を担っています。近年の地政学的な緊張の高まり、特に中国や北朝鮮情勢、そして日本の防衛政策の転換を受け、日本政府は防衛予算を大幅に増額しています。2024年度の防衛予算は約7.95兆円(約510億ドル)と過去最高を記録しており、この増額はサイバーセキュリティ、AI、自律型システムといったソフトウェア集約型の近代化プログラムに重点的に投資される見込みです。

日本市場で活動する主要企業としては、グローバル企業の日本法人である日本IBMやHoneywellの日本法人が挙げられます。これらの企業は、防衛分野を含む政府機関向けに高度なITソリューションやサイバーセキュリティ製品を提供しています。また、三菱重工業、川崎重工業、NEC、富士通といった国内の大手防衛関連企業が、自衛隊向けのシステムインテグレーターとして中核的な役割を担っています。これらの企業は、システム開発から保守、運用、そしてサイバーセキュリティ対策まで、幅広いサービスを提供しています。

日本における防衛ソフトウェアに関する規制・標準フレームワークは、主に防衛省の調達プロセスと情報セキュリティ関連の基準によって規定されます。政府機関情報セキュリティ統一基準群(NISC)が基本的な情報セキュリティの枠組みを提供し、ISO 27001などの国際標準も参照されます。米国との同盟関係から、米国のCMMC(Cybersecurity Maturity Model Certification)のような防衛サプライチェーンセキュリティに関する国際的な枠組みが、日本の防衛産業にも間接的な影響を与える可能性があります。技術標準としては、JIS規格に加え、主要な同盟国(特に米国)の軍事標準との相互運用性が特に重視されます。

流通チャネルとしては、防衛省・自衛隊への直接調達が基本となります。大手防衛プライムコントラクターが主要なシステムを統合し、そのサプライチェーンを通じて専門的なソフトウェア開発企業やITサービス企業が参画する形が一般的です。防衛省・自衛隊の「顧客行動」は、高い信頼性、長期的な保守・サポート体制、日米同盟に基づく相互運用性、そして情報セキュリティの確保を最重要視します。また、防衛産業基盤の強化を目的とした国産技術の振興も重要な要素であり、費用対効果と並行して、最新技術の導入による防衛能力の向上が強く求められます。このため、共同開発や技術移転も頻繁に行われます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が軍事ソフトウェア市場市場の拡大を後押しすると予測されています。

市場の主要企業には、BAEシステムズ, IBMコーポレーション, ハネウェル・インターナショナル, Inc., アセルサンA.S., エルビット・システムズLtd., ジェネラル・ダイナミクス・コーポレーション, ロード・アンド・シュワルツ, ロルタ・インディア・リミテッド, RTX, テレダインFLIR LLCが含まれます。

市場セグメントにはタイプ, テクノロジー, アプリケーションが含まれます。

2022年時点の市場規模は715.45 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3222米ドル、5370米ドル、8995米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「軍事ソフトウェア市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

軍事ソフトウェア市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。