1. Welche sind die wichtigsten Wachstumstreiber für den Hautkrebs-Diagnostika und -Therapeutika Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Hautkrebs-Diagnostika und -Therapeutika Markt-Marktes fördern.

+1 2315155523

Hautkrebs-Diagnostika und -Therapeutika Markt

Hautkrebs-Diagnostika und -Therapeutika Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

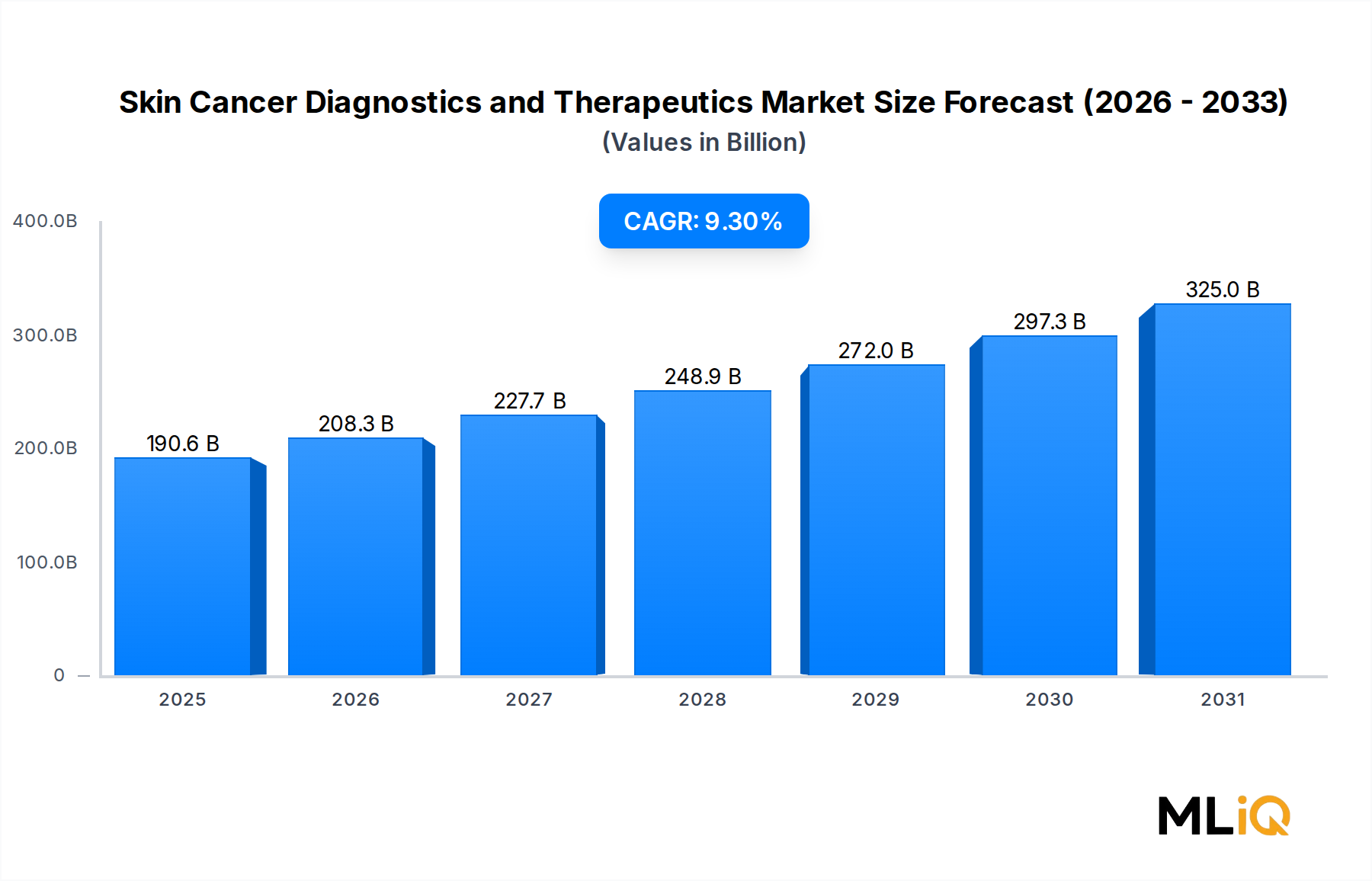

Der globale Markt für Hautkrebsdiagnostik und -therapie wird im Jahr 2025 auf 190,6 Milliarden US-Dollar (ca. 175 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % expandieren, was ihn zu einem der dynamischsten Wachstumssegmente im gesamten Biowissenschaftssektor macht. Dieser robuste Wachstumspfad wird durch eine Vielzahl von epidemiologischen, technologischen und regulatorischen Kräften untermauert, die gleichzeitig die Patientenpools erweitern und klinische Innovationen beschleunigen.

Hautkrebs bleibt die weltweit am häufigsten diagnostizierte bösartige Erkrankung, wobei Melanome, Basalzellkarzinome (BCC) und Plattenepithelkarzinome (SCC) zusammen jährlich Millionen neuer Diagnosen ausmachen. Die Weltgesundheitsorganisation schätzt, dass die durch ultraviolette (UV-)Strahlung verursachten Inzidenzraten in mehreren Ländern mit hohem Einkommen, insbesondere in Nordamerika und Ozeanien, jährlich um etwa 3 % steigen, was eine nachhaltige und vorhersehbare Nachfrage für diagnostische Instrumente und therapeutische Interventionen schafft.

Zu den wichtigsten Nachfragetreibern gehören die schnelle Kommerzialisierung von Checkpoint-Inhibitor-Immuntherapien, die zunehmende Einführung von KI-gestützten dermatoskopischen Bildgebungsplattformen und der erweiterte Einsatz von Wächterlymphknotenbiopsie-Techniken, die die Staging-Genauigkeit und die Therapieauswahl verbessern. Regulierungsbehörden wie die U.S. FDA und die EMA haben die Zulassungswege für neuartige Immunonkologie-Wirkstoffe beschleunigt, was die Markteinführungszeit für Therapien der nächsten Generation verkürzt und führende Pharma- und Diagnostikunternehmen zu kontinuierlichen Pipeline-Investitionen anspornt.

Makro-Rückenwinde, die die Marktaussichten stärken, umfassen verstärkte Aufklärungskampagnen zur Hautkrebsvorsorge, verbesserte Erstattungsregelungen in Nordamerika und Westeuropa sowie die zunehmende Integration von Flüssigbiopsie- und Bluttest-basierten Früherkennungsmodalitäten in standardmäßige klinische Arbeitsabläufe. Darüber hinaus korreliert die alternde Weltbevölkerung – Schätzungen zufolge werden Personen ab 65 Jahren bis 2050 über 16 % der Weltbevölkerung ausmachen – direkt mit einer erhöhten Hautkrebsinzidenz, insbesondere bei aktinischen Keratosen (AK) und BCC.

Aus Investitionsperspektive zieht der Markt für Hautkrebsdiagnostik und -therapie eine erhebliche Kapitalallokation in den Subsektoren Pharma, Medizintechnik und digitale Gesundheit an. Unternehmen konzentrieren sich auf Kombinationstherapien und Co-Entwicklungsstrategien für Begleitdiagnostika, die die Patientenstratifizierung und Behandlungsergebnisse verbessern. Die Konvergenz von Genomik, Proteomik und bildgebender Diagnostik verändert die klinische Landschaft und schafft neue Monetarisierungswege.

Mit Blick auf das Jahr 2033 wird erwartet, dass der Markt einen kumulierten Umsatzbeitrag von über 390 Milliarden US-Dollar übertreffen wird, angetrieben sowohl durch Volumenwachstum in Schwellenländern als auch durch Premium-Preisdynamiken in etablierten Märkten für neuartige Biologika und zielgerichtete Wirkstoffe. Die nächste Phase der Marktenttwicklung wird durch die Integration der Präzisionsonkologie, die Generierung von Real-World-Evidenz und branchenübergreifende Kooperationen zwischen Pharmaunternehmen und Technologieunternehmen geprägt sein.

Unter allen verfügbaren therapeutischen Modalitäten im Markt für Hautkrebsdiagnostik und -therapie hat sich die Immuntherapie als das dominante und am schnellsten konsolidierende Segment nach Umsatzanteil etabliert. Im Jahr 2025 entfallen schätzungsweise 38 % der gesamten Therapieumsätze auf immuntherapiebasierte Behandlungen – hauptsächlich Immun-Checkpoint-Inhibitoren (ICIs), die auf die PD-1/PD-L1- und CTLA-4-Pfade abzielen –, ein Anteil, der von etwa 22 % im Jahr 2019 gestiegen ist und eine steile und anhaltende Aufwärtstendenz widerspiegelt.

Die Dominanz der Immuntherapie beruht auf ihrer klinischen Überlegenheit gegenüber traditionellen Modalitäten bei fortgeschrittenem und metastasiertem Melanom, das historisch eine mittlere Gesamtüberlebenszeit von weniger als 12 Monaten mit Chemotherapie allein aufwies. Die Einführung von Wirkstoffen wie Pembrolizumab und Nivolumab veränderte das Behandlungsparadigma, indem sie Fünf-Jahres-Überlebensraten von über 40 % in bestimmten Kohorten mit metastasiertem Melanom zeigten – Ergebnisse, die zuvor undenkbar waren. Diese klinische Differenzierung hat sich direkt in hohe Akzeptanzraten bei Onkologen und Premium-Erstattungsstatus in den meisten entwickelten Gesundheitssystemen niedergeschlagen.

Innerhalb des Immuntherapie-Segments gewinnen Kombinationsschemata – die einen PD-1-Inhibitor mit einem CTLA-4-Inhibitor kombinieren – an Zugkraft, insbesondere bei Patienten mit hohem Tumor-Mutationslast (TMB-high)-Profil. Bristol-Myers Squibb war ein maßgeblicher Architekt dieses Ansatzes und nutzte die Nivolumab/Ipilimumab-Kombination bei mehreren Hautkrebsindikationen. AstraZeneca hat sein Durvalumab-Portfolio ebenfalls auf nicht-melanotische Hautkrebsarten, einschließlich kutaner SCC, ausgeweitet und damit eine historisch unterversorgte Patientengruppe adressiert.

Die nicht-melanotische Immuntherapie-Pipeline beschleunigt sich ebenfalls. Cemiplimab, entwickelt von Regeneron und unter Libtayo vermarktet, erhielt die FDA-Zulassung für fortgeschrittene kutane SCC und lokal fortgeschrittene BCC, was den adressierbaren Immuntherapie-Markt über das Melanom hinaus erheblich erweitert. Diese Zulassung katalysierte eine Welle klinischer Studienaktivitäten zur Prävention des Fortschreitens aktinischer Keratosen (AK) – eine weitgehend ungenutzte präventive Immuntherapie-Möglichkeit.

Der wachsende Umsatzanteil des Segments wird auch durch erweiterte Indikationen und geografische Zulassungen gestützt. Zulassungsanträge in Japan, Südkorea und China für etablierte Checkpoint-Inhibitoren eröffnen neue Umsatzströme im asiatisch-pazifischen Raum, wo die Hautkrebsinzidenz aufgrund veränderter Lebensstile und erhöhter UV-Exposition steigt. Die Erstattung in diesen Märkten entwickelt sich zwar noch, verbessert sich aber mit Gesundheits-Technologie-Bewertungsstellen (HTA), die zunehmend die langfristige Kosteneffizienz der Immuntherapie gegenüber wiederholten palliativen Chemotherapiezyklen anerkennen.

Zu den wichtigsten Akteuren, die ihre Position im immuntherapiedominierten Segment festigen, gehören Eli Lilly, das in Bispezifische-Antikörper-Plattformen der nächsten Generation investiert; Amgen, dessen T-Zell-Engager (BiTE)-Technologie bei Hautkrebs evaluiert wird; und Roche, das ein diversifiziertes Immunonkologie-Portfolio unterhält. Daiichi Sankyo ist ebenfalls durch Antikörper-Wirkstoff-Konjugat (ADC)-Plattformen in diesen Bereich eingetreten, die die Präzision der zielgerichteten Therapie mit immunologischen Mechanismen kombinieren.

Aus Margenperspektive erzielt die Immuntherapie einige der höchsten durchschnittlichen Verkaufspreise im Onkologiebereich, wobei die jährlichen Therapiekosten in den Vereinigten Staaten routinemäßig zwischen 120.000 US-Dollar und 250.000 US-Dollar (ca. 110.000 bis 230.000 €) pro Patient liegen. Diese Premium-Wirtschaftlichkeit wird voraussichtlich über den Prognosezeitraum anhalten, unterstützt durch starken Schutz des geistigen Eigentums und hohe Barrieren für den Biosimilar-Eintritt bei großmolekularen Biologika. Die Dominanz des Segments wird sich voraussichtlich weiter festigen, da adjuvante und neoadjuvante Immuntherapie-Einstellungen die behördliche Zulassung erhalten und das Patientenvolumen einer bereits expansiven kommerziellen Basis inkrementell erhöhen.

Der Markt für Hautkrebsdiagnostik und -therapie wird von einer Reihe gut quantifizierter, strukturell robuster Wachstumstreiber angetrieben, muss sich aber gleichzeitig Einschränkungen stellen, die die Gesamt expansionsgeschwindigkeit moderieren.

Treiber 1: Steigende Inzidenz und Screening-Durchdringung. Die globale Hautkrebsinzidenz ist in den letzten zehn Jahren schätzungsweise um 24 % gestiegen, wobei die American Cancer Society allein in den Vereinigten Staaten im Jahr 2024 über 100.000 neue Melanomfälle meldete. Erweiterte nationale Screening-Programme in Australien, Deutschland und Großbritannien haben die Früherkennungsraten erhöht und damit die Diagnostik-Umsatzbasis direkt erweitert, indem zuvor nicht diagnostizierte Patienten in klinische Behandlungspfade gebracht wurden.

Treiber 2: Innovationen in den Pipelines für zielgerichtete und Immunonkologie. Im Jahr 2025 umfasst die Onkologie-Pipeline der FDA über 60 aktive IND-Anträge für Hautkrebsindikationen, was ein historisch hohes Niveau klinischer Investitionen widerspiegelt. Der Melanom-Therapeutika-Markt zieht weiterhin den Großteil dieser Pipeline-Aktivitäten an, angesichts der hohen Immunogenität und Biomarker-Traktabilität des Melanoms. BRAF/MEK-Inhibitor-Kombinationen, die für BRAF V600E/K-mutierte Melanome zugelassen sind, versorgen heute schätzungsweise 50 % der geeigneten Patienten mit fortgeschrittenem Melanom.

Treiber 3: Einführung digitaler Diagnostika. Dermatoskopie-basierte KI-Plattformen haben in klinischen Validierungsstudien zur Melanomerkennung Sensitivitätsraten von über 90 % erreicht, vergleichbar mit der von zertifizierten Dermatologen. Dies treibt die institutionelle Einführung in der Primärversorgung und in teledermatologischen Umgebungen voran und erweitert den diagnostischen Markt über Spezialistenzentren hinaus.

Hemmnis 1: Hohe Therapiekosten und Erstattungslücken. Trotz der klinischen Wirksamkeit schafft die jährliche Kostenbelastung der Immuntherapie von 120.000–250.000 US-Dollar pro Patient Zugangsbarrieren in preisregulierten Märkten in Asien-Pazifik, Lateinamerika sowie Teilen Mittel- und Osteuropas, was die Marktdurchdringung begrenzt.

Hemmnis 2: Resistenzmechanismen und Behandlungsdauer. Etwa 30–40 % der Patienten, die mit Erstlinien-Checkpoint-Inhibitoren behandelt werden, entwickeln innerhalb von 18–24 Monaten erworbene Resistenzen, was kostspielige Zweitlinieninterventionen erforderlich macht und die langfristigen Therapieumsätze schmälert. Diese klinische Realität treibt die F&E-Ausgaben in die Höhe und führt gleichzeitig Unsicherheiten in den Zahlungsbereitschaftsrahmen der Kostenträger ein.

Hemmnis 3: Regulatorische Fragmentierung. Unterschiedliche Zulassungsfristen bei FDA, EMA, PMDA (Japan) und NMPA (China) führen zu Verzögerungen bei der Umsatzrealisierung von 12–36 Monaten für global eingeführte Produkte, was die Cashflow-Zyklen mittelständischer biopharmazeutischer Unternehmen beeinträchtigt.

Die Wettbewerbslandschaft des Marktes für Hautkrebsdiagnostik und -therapie ist an der Spitze stark konzentriert, wobei eine Mischung aus Großunternehmen der Pharmabranche, diversifizierten Diagnostikanbietern und spezialisierten Onkologiefirmen über therapeutische Modalitäten und diagnostische Plattformen hinweg konkurrieren.

Roche: Ein führendes Schweizer Pharmaunternehmen mit einer starken Präsenz und umfassenden Aktivitäten in Deutschland, insbesondere im Bereich Diagnostik und Immunonkologie. Roche verfügt über einen doppelten Wettbewerbsvorteil durch seine Genentech-Therapeutika-Sparte (Atezolizumab-Pipeline) und die Cobas-basierten NGS- und Immunohistochemie (IHC)-Plattformen seiner Diagnostik-Sparte, die in PD-L1-Begleitdiagnostika eingesetzt werden.

Agilent: Ein globaler Anbieter von Diagnostikinstrumenten und -reagenzien, dessen Technologien in Deutschland von Forschungseinrichtungen und Kliniken weit verbreitet und geschätzt werden. Agilent ist ein wichtiger Wegbereiter des Diagnostiksegments durch seine genomischen Profilierungsinstrumente, Reagenzien für die Next-Generation-Sequenzierung (NGS) und SureSelect-Zielanreicherungssysteme, die in der Entwicklung von Begleitdiagnostika und der Quantifizierung der Tumor-Mutationslast (TMB) eingesetzt werden.

Elekta: Ein schwedischer Medizintechnikkonzern, dessen fortschrittliche Strahlentherapie-Systeme zur Behandlung von Hautkrebs in zahlreichen deutschen Kliniken im Einsatz sind. Elekta ist ein führender Anbieter von Strahlentherapie-Technologien und liefert stereotaktische Strahlentherapie-Systeme, die bei der Behandlung primärer und metastasierter Hautkrebsläsionen eingesetzt werden, insbesondere bei Patienten, die für eine systemische Therapie nicht geeignet sind.

AstraZeneca: Fördert Durvalumab und sein breiteres Immunonkologie-Portfolio bei kutanen Malignomen, mit besonderem Schwerpunkt auf Kombinationsschemata, die zusammen mit seiner AZ-MedImmune-Biologika-Plattform, die auf PD-L1- und CD73-Wege abzielt, entwickelt werden.

Bristol-Myers Squibb: Der etablierte Marktführer in der Melanom-Immuntherapie durch seine Opdivo (Nivolumab)- und Yervoy (Ipilimumab)-Franchise; BMS definiert weiterhin den Behandlungsstandard bei fortgeschrittenem Melanom und expandiert gleichzeitig in neoadjuvante Einstellungen, um Patientenpopulationen im Frühstadium zu erfassen.

Eli Lilly: Eine wachsende Kraft im Onkologiebereich, die das Know-how von Loxo Oncology im Bereich Kinase-Inhibitoren durch Akquisition nutzt; Lilly hat seine Pipeline so positioniert, dass sie BRAF-mutierte und RAS-getriebene Hautkrebsarten adressiert, mit mehreren klinischen Programmen im mittleren Stadium, die auf neuartige Resistenzmechanismen abzielen.

Aqua Pharmaceuticals: Spezialisiert auf dermatologiespezifische pharmazeutische Formulierungen, mit einem kommerziellen Portfolio, das aktinische Keratosen (AK) und oberflächliche BCC durch topische und photodynamische Therapiemodalitäten adressiert.

GSK: Nutzt seine Onkologie- und Impfstoffinfrastruktur, um neuartige Therapieansätze bei Merkelzellkarzinom und kutanem SCC zu entwickeln, während seine BLENREP-Plattform in antikörperbasierten Hautkrebsanwendungen erforscht wird.

Amgen: Setzt seine Talimogene-Laherparepvec (T-VEC)-onkolytische Virusplattform bei In-transit-Melanomen ein und investiert gleichzeitig in BiTE-Antikörperkonstrukte, die T-Zellen gegen Hautkrebsantigene aktivieren.

Daiichi Sankyo: Betritt den Hautkrebsbereich durch seine HER2-gerichteten und TROP2-gerichteten ADC-Plattformen, mit frühen klinischen Signalen, die die Wirksamkeit bei bestimmten kutanen Malignomen mit relevanter Antigenexpression unterstützen.

Januar 2025: Bristol-Myers Squibb erhielt von der FDA die Breakthrough Therapy Designation für ein neoadjuvantes Nivolumab plus Ipilimumab-Regime bei resezierbarem Melanom im Stadium III, was einen potenziellen Paradigmenwechsel hin zu präoperativen Immuntherapieanwendungen signalisiert.

Februar 2025: Roche gab positive Phase-III-Daten für sein Tiragolumab in Kombination mit Atezolizumab bei kutanem SCC bekannt, die eine 32 %ige Verbesserung des progressionsfreien Überlebens gegenüber der Pembrolizumab-Monotherapie bei PD-L1-hohen Patienten zeigten.

März 2025: Agilent Technologies brachte sein aktualisiertes SureSelect Cancer All-In-One-Panel mit verbesserten TMB- und Mikrosatelliteninstabilität (MSI)-Kodetektionsfähigkeiten auf den Markt, das direkt die Anforderungen an Begleitdiagnostika für Hautkrebs adressiert.

April 2025: AstraZeneca und Daiichi Sankyo gaben eine erweiterte Co-Entwicklungsvereinbarung bekannt, um ihr TROP2-gerichtetes ADC in Kombination mit Durvalumab für Zweitlinienpatienten mit kutanem SCC nach ICI-Versagen zu evaluieren.

Mai 2025: Die Europäische Arzneimittel-Agentur (EMA) erteilte eine bedingte Marktzulassung für Amgens T-VEC in Kombination mit Pembrolizumab für injizierbare, inoperable Melanomläsionen, wodurch der zugelassene geografische Fußabdruck über die Vereinigten Staaten hinaus erweitert wird.

Juni 2025: GSK meldete Zwischenergebnisse der Phase II für sein Belantamab-Mafodotin-Derivat bei Merkelzellkarzinom, mit einer objektiven Ansprechrate von 41 % in einer stark vorbehandelten Kohorte, was erhebliches klinisches und Investoreninteresse hervorrief.

August 2025: Elekta erhielt die CE-Kennzeichnung für sein Linearbeschleunigersystem der nächsten Generation Harmony Pro, das für die Strahlentherapie oberflächlicher und kutaner Tumoren optimiert ist, wodurch die Behandlungspräzision für nicht-resezierbare Hautkrebsarten in europäischen klinischen Einrichtungen verbessert wird.

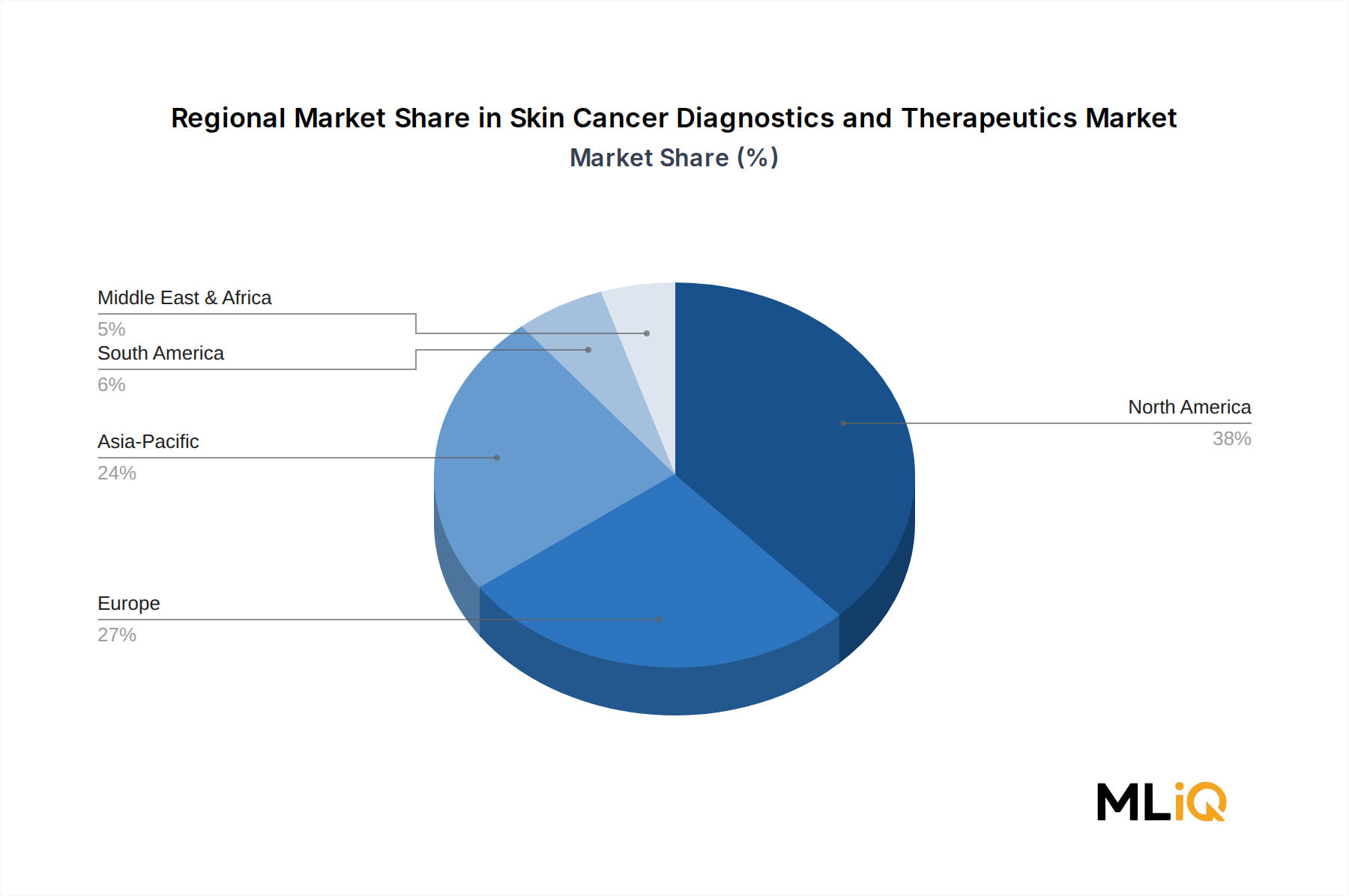

Der Markt für Hautkrebsdiagnostik und -therapie weist eine erhebliche regionale Heterogenität auf, die durch Unterschiede in den Inzidenzraten, der Gesundheitsinfrastruktur, der Erstattungspolitik und dem Zugang zu Pipelines bedingt ist.

Nordamerika: Nordamerika dominiert den globalen Markt und macht im Jahr 2025 etwa 42 % der Gesamtumsätze aus, was einem absoluten Wert von etwa 80 Milliarden US-Dollar entspricht. Die Vereinigten Staaten bleiben der größte nationale Einzelmarkt, angetrieben durch die höchsten Pro-Kopf-Ausgaben für onkologische Therapeutika, eine robuste FDA-Zulassungsaktivität und ein gut etabliertes privates Versicherungs-Erstattungssystem, das Premium-Preise für Immuntherapien unterstützt. Kanada und Mexiko tragen bescheiden bei, wobei Mexiko ein beschleunigtes Wachstum im Zusammenhang mit einer verbesserten öffentlichen Gesundheitsversorgung im Bereich Onkologie aufweist. Die regionale CAGR wird bis 2033 auf 8,6 % geschätzt.

Europa: Europa ist die zweitgrößte Region und repräsentiert etwa 28 % der weltweiten Umsätze. Deutschland, Frankreich und das Vereinigte Königreich bilden zusammen den Anker der europäischen Nachfrage, wobei gut finanzierte nationale Gesundheitssysteme eine strukturierte Erstattung für zugelassene Immuntherapie-Wirkstoffe bieten. Allerdings führen Health Technology Assessment (HTA)-Prozesse – insbesondere in Deutschland (G-BA) und Frankreich (HAS) – zu Preisverhandlungsfristen, die die Margen der Hersteller um schätzungsweise 15–25 % gegenüber den US-Listenpreisen schmälern. Die regionale CAGR Europas liegt bei etwa 8,1 %, moderiert durch Preisdruck, aber aufrechterhalten durch hohe Inzidenz in sonnenexponierten Populationen in Südeuropa und Skandinavien.

Asien-Pazifik: Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 11,4 % bis 2033, angetrieben durch schnell steigende Hautkrebsinzidenz in Australien, Indien, China und Südkorea. Australien bleibt weltweit das Land mit der höchsten Pro-Kopf-Melanom-Inzidenz, was ein im Verhältnis zu seiner Bevölkerungsgröße überproportional fortschrittliches Diagnostik- und Therapeutika-Ökosystem unterstützt. China und Indien stellen die größten Volumenwachstumschancen dar, da nationale Gesundheitsbehörden die Arzneimittelverzeichnisse für Onkologie erweitern und die Abdeckung von NGS-basierten Diagnostika ausbauen. Die Region macht derzeit etwa 18 % der weltweiten Marktumsätze aus.

Lateinamerika: Brasilien und Argentinien führen das lateinamerikanische Segment an, das etwa 6 % der weltweiten Umsätze ausmacht. Das regionale Wachstum mit einer CAGR von 9,8 % wird durch expandierende private Onkologie-Krankenhausnetzwerke und eine wachsende Akzeptanz von Biosimilar-Immuntherapien unterstützt, die den Zugang ohne die vollen Preisforderungen der Originalpräparate verbessern.

Mittlerer Osten & Afrika: Diese Region

Der deutsche Markt für Hautkrebsdiagnostik und -therapie stellt einen zentralen Pfeiler des europäischen Segments dar, das im Jahr 2025 etwa 28 % des globalen Marktvolumens ausmacht, was einem Wert von rund 53,3 Milliarden US-Dollar oder etwa 49 Milliarden € entspricht. Deutschland, zusammen mit Frankreich und dem Vereinigten Königreich, ist ein Haupttreiber der Nachfrage in Europa. Das Wachstum wird durch eine Kombination aus steigender Inzidenzraten, einer alternden Bevölkerung – die direkt mit einem erhöhten Hautkrebsrisiko korreliert – und einem hoch entwickelten Gesundheitssystem unterstützt. Die nationale Sensibilisierung und die etablierten Screening-Programme, wie im Bericht erwähnt, fördern die Früherkennung und erweitern somit die Diagnostik-Umsatzbasis. Die Ausgaben pro Kopf für Onkologie-Therapeutika sind in Deutschland ebenfalls hoch, was den Markt weiter stärkt.

Führende Unternehmen mit starker Präsenz in Deutschland umfassen Roche, das sowohl in der Diagnostik als auch in der Immunonkologie eine wichtige Rolle spielt, sowie Agilent, dessen genomische Profilierungs- und NGS-Technologien in deutschen Forschungseinrichtungen und Kliniken weit verbreitet sind. Elekta, als Anbieter von Strahlentherapie-Systemen, ist ebenfalls fest im deutschen Klinikwesen verankert. Darüber hinaus sind internationale Schwergewichte wie Bristol-Myers Squibb, AstraZeneca und Eli Lilly mit starken deutschen Niederlassungen im Markt aktiv und treiben die Einführung innovativer Immun- und zielgerichteter Therapien voran.

Der Regulierungs- und Standardisierungsrahmen in Deutschland ist stringent und richtungsweisend. Der Gemeinsame Bundesausschuss (G-BA) spielt eine entscheidende Rolle bei der Bewertung und Erstattung von Arzneimitteln und Verfahren, was zu Preisverhandlungen führt, die die Margen im Vergleich zu den US-Preisen um schätzungsweise 15–25 % reduzieren können. Die EU-Medizinprodukteverordnung (MDR) ist direkt anwendbar und stellt hohe Anforderungen an die Zulassung diagnostischer Geräte. Das Arzneimittelgesetz (AMG) regelt die Arzneimittelzulassung und -sicherheit, während Prüfstellen wie der TÜV für die Zertifizierung von Medizinprodukten und die Einhaltung von Sicherheitsstandards essenziell sind.

Die Vertriebskanäle umfassen vorwiegend Krankenhäuser, spezialisierte Krebszentren und niedergelassene Hautarztpraxen. Die Patientenschaft in Deutschland zeichnet sich durch ein hohes Gesundheitsbewusstsein und eine starke Akzeptanz von Vorsorgeuntersuchungen aus. Die Erstattungsfähigkeit fortschrittlicher Therapien durch die gesetzlichen und privaten Krankenkassen ist ein Schlüsselfaktor für die Marktdurchdringung. Deutsche Konsumenten legen Wert auf evidenzbasierte Medizin und sind offen für innovative Therapieansätze, sofern deren Nutzen-Risiko-Profil und Kosteneffizienz im Rahmen der G-BA-Bewertung positiv ausfallen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Hautkrebs-Diagnostika und -Therapeutika Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Eli Lilly, AstraZeneca, Bristol-Myers Squibb, Aqua Pharmaceuticals, GSK, Agilent, Roche, Amgen, Daiichi Sankyo, Elekta.

Die Marktsegmente umfassen Typ, Basalzellkarzinom, Plattenepithelkarzinom, Therapie, Diagnose, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 190.6 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Hautkrebs-Diagnostika und -Therapeutika Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Hautkrebs-Diagnostika und -Therapeutika Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.