1. 中東軍用車両市場市場の主要な成長要因は何ですか?

; Increasing Number Of Air Passengers; Use Of Portable Electronic Devicesなどの要因が中東軍用車両市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

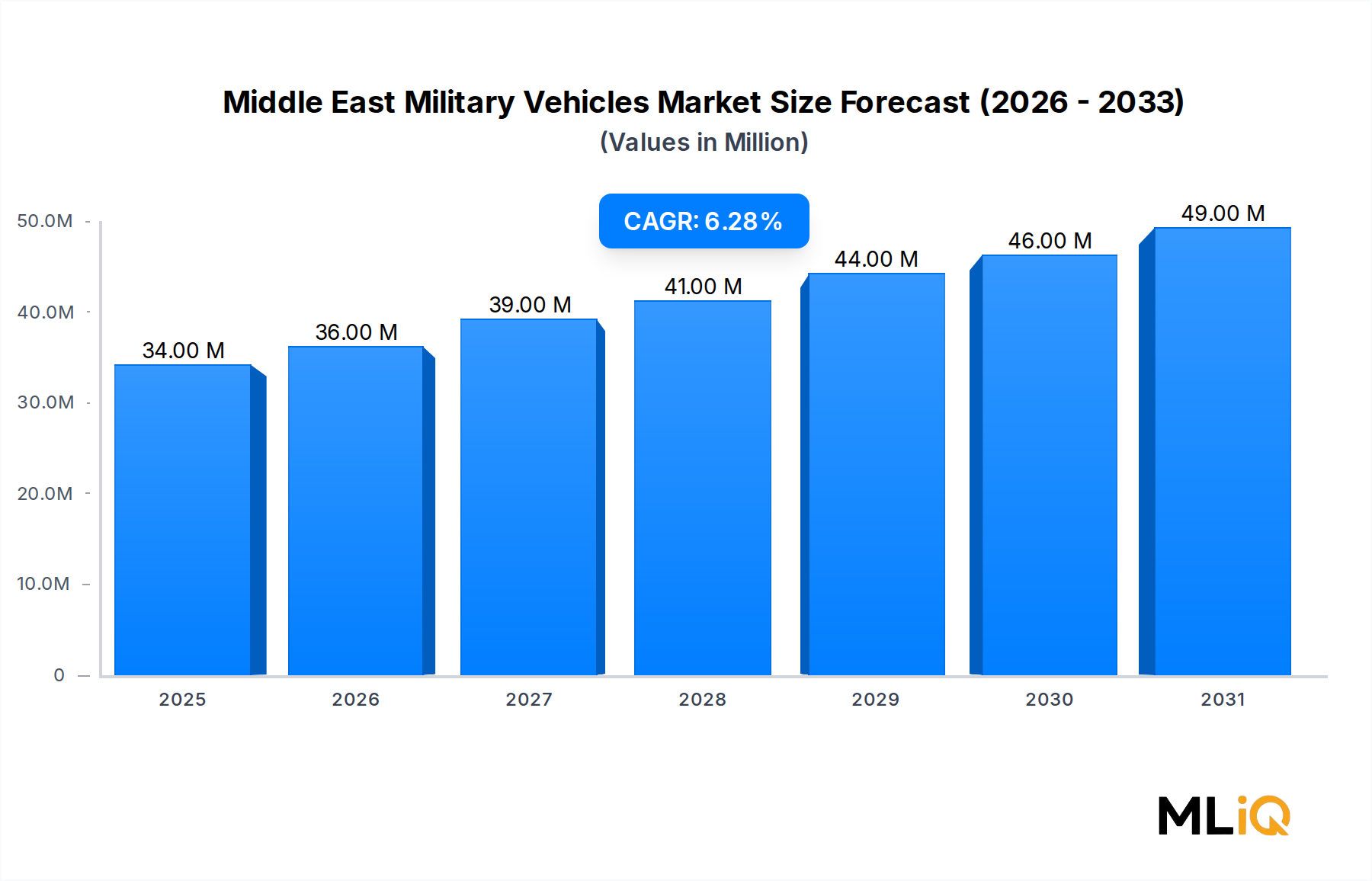

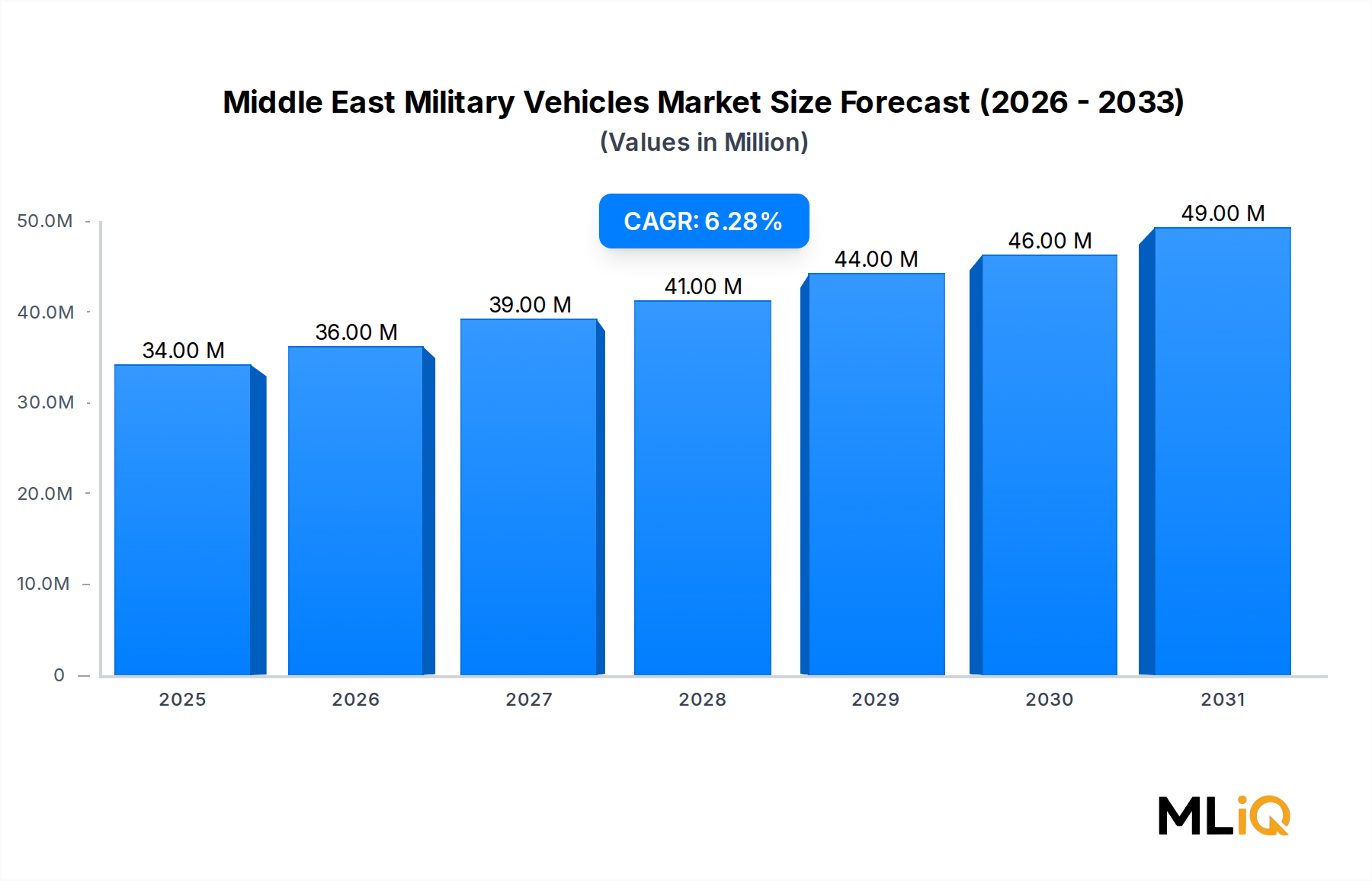

中東軍用車両市場は、評価基準期間において342.5億ドル(約5兆1,000億円)と評価されており、2033年までに年平均成長率6.3%で拡大すると予測されています。これは、地域全体の防衛調達環境における持続的かつ構造的に固定された需要を反映しています。この成長軌道は、地政学的な不安定さ、近代化の imperative、そして多額の政府系資産に裏打ちされた防衛予算の融合によって、市場を世界で最もダイナミックな防衛セグメントの一つとして位置付けています。

この地域の政府、特に湾岸協力会議(GCC)加盟国は、国産化とプラットフォームの多様化を優先する数十年規模の防衛近代化プログラムにコミットしています。サウジアラビアの「ビジョン2030」では、防衛支出の50%を国産化するという明確な目標を掲げており、これにより世界のOEMとの国内産業パートナーシップが活性化しています。アラブ首長国連邦、イスラエル、トルコも同様に高い活動レベルの調達環境を示しており、各国はGDP比で平均を上回る防衛費を維持しています。

主な需要要因には、イエメン、シリア、イラク、ガザにおける非対称および通常兵器による脅威の継続があり、これにより装甲地上車両、戦闘機、戦力投射型海軍資産の必要性が作戦上検証されています。ドローン戦と精密誘導兵器の普及も、軍用車両プラットフォームに統合された対UASシステムの需要を加速させています。さらに、アブラハム合意に基づく正常化協定は新たな二国間防衛協力チャネルを創出し、イスラエルとGCC間の技術移転枠組みを可能にし、調達パイプラインを再形成しています。

マクロ的な追い風も、この前向きな見通しをさらに強化しています。GCC諸国における高水準の炭化水素収入は、防衛分野での持続的な設備投資のための財政的余地を提供しています。同時に、欧米諸国、特に米国、フランス、英国は、中東の同盟国への主要な対外有償軍事援助(FMS)および直接商業販売(DCS)を引き続き承認しており、高価値契約の安定したパイプラインを確保しています。

装甲車両市場サブセグメントは、より広範な市場内で圧倒的な収益シェアを占めており、これに海軍艦艇と軍用機が続いています。戦闘ヘリコプターの調達は、周期的に変動するものの、対反乱作戦と国境監視の要件により、新たな緊急性を帯びています。

2033年までを見据えると、市場はプラットフォームのアップグレードサイクル、AI対応の戦場管理システムの車両アーキテクチャへの統合、および地域内での整備・修理・オーバーホール(MRO)エコシステムの拡大から恩恵を受けると予想されます。市場の成長は単なる取引的なものではなく、防衛産業能力における地域的な自給自足への構造的変化を反映しており、この傾向は予測期間を通じて外国直接投資と合弁事業活動を引き付け続けるでしょう。

中東軍用車両市場において、装甲車両セグメントは収益の最大のシェアを占め、同時に予測期間で最も急速に成長するサブセグメントとして特定されています。現在の優位性と加速する成長というこの二重のステータスは、他のすべてのプラットフォームカテゴリーから装甲車両を際立たせ、分析において最も戦略的に重要な領域となっています。

地域的な文脈における装甲車両市場の優位性は、運用上の必要性と構造的な調達パターンの両方に起因しています。イエメン、シリア、および広範なレバント地域での地上ベースの紛争は、軍隊を即席爆発装置(IED)、ロケット推進手榴弾(RPG)、および小火器による攻撃にさらし、耐地雷・伏撃防護(MRAP)車両、歩兵戦闘車(IFV)、および主力戦車(MBT)の運用優先度を高めました。これらの戦域で観察された戦闘消耗率は、直接的に交換および艦隊拡張の注文を促進しています。

装甲車両サブセグメント内では、装甲兵員輸送車(APC)が最高の数量カテゴリーを占め、紛争地域での迅速な部隊移動を可能にしています。しかし、IFVカテゴリーは、統合された兵器システム、射撃管制電子機器、およびモジュール式装甲構成により、最高の単位価値を占めています。主力戦車は、単位数では少ないものの、仕様に応じて400万ドル(約6億円)から1,000万ドル(約15億円)を超える単価を持つため、契約価値に不釣り合いに貢献しています。

このセグメントを牽引する主要プレイヤーには、地域顧客にCV90 IFVおよび様々な装甲プラットフォームを供給するBAE Systems plc、JLTVおよびMRAPプラットフォームがGCCで大規模に調達されているOshkosh Corporation、ACV-15およびKaplan IFVプラットフォームが地域で牽引力を得ているトルコメーカーのFNSS Savunma Sistemleri A.Ş.が含まれます。フィンランドのPatria Groupも、現地製造契約を通じて足場を築いています。BMC Otomotiv Sanayi ve Ticaret A.Ş.は、Kirpi MRAPでトルコ勢を締めくくり、これはいくつかの中東および北アフリカ諸国に輸出されています。

国内要素の重要性は増しています。Saudi Arabian Military Industries (SAMI) は、装甲車両の現地化に向けた国の主導的企業として位置付けられ、国際的なOEMとの合弁事業に参画して技術移転を行い、「ビジョン2030」の現地化目標達成を目指しています。南アフリカの国営防衛企業であるDenel SOC Ltdは、競争力のある装甲ソリューションを提供し、北アフリカの防衛機関と連携しています。

セグメントシェアの統合は、実績ある戦闘実績を持つ欧米のOEM、特にBAE SystemsとOshkoshが優先サプライヤーの地位を維持するプレミアム層で発生しています。しかし、トルコおよび東欧のメーカーは、競争力のある価格設定、柔軟なオフセットアレンジメント、より迅速な納品期間を提供することで、中級層で地歩を固めています。このサプライヤー基盤の二極化は、価格競争を通じて調達機関に利益をもたらしつつ、相互運用性を複雑にする二層構造の競争を生み出しています。

耐地雷・伏撃防護(MRAP)サブカテゴリーは、別途注目に値します。イラクおよびアフガニスタン紛争中の最初の調達急増後、中東におけるMRAP需要は、国内治安要請とテロ対策作戦によって新たな均衡点を見出しました。サウジアラビアとUAEは、引き続きこの地域で最大のMRAP運用国であり、老朽化したフリートの刷新を続けています。

全体として、装甲車両セグメントは、フリートの交換サイクル、アクティブ防御システムを組み込んだ技術アップグレード、および有人・無人チーム運用ドクトリンへの無人地上車両能力の統合拡大により、2033年までその優位な地位を維持すると予想されます。

中東軍用車両市場は、特定可能なドライバーの集中したセットと、より狭い範囲の構造的制約によって形成されています。正確な需要予測のためには、両方の側面を理解することが不可欠です。

ドライバー1 — 地政学的な不安定さと防衛予算の増大:ストックホルム国際平和研究所(SIPRI)は、サウジアラビアとUAEを常に世界の防衛費支出国トップ10にランク付けしています。サウジアラビアの防衛予算は近年の会計年度で750億ドル(約11兆2,500億円)を超え、UAEは年間約200億〜220億ドル(約3兆円〜3兆3,000億円)を割り当てています。これらの数字は、あらゆる軍用車両カテゴリーにわたる永続的な調達パイプラインを支えています。

ドライバー2 — 国内防衛産業化プログラム:「サウジ・ビジョン2030」の防衛国産化目標50%は、UAEのタワズン経済政策と相まって、外国OEMが国内に製造、組み立て、MRO施設を設立するインセンティブとなっています。これは、純粋に輸入サイクルに依存するのではなく、国内産業エコシステム内に構造的に需要を埋め込みます。

ドライバー3 — 活発な作戦展開:サウジアラビア主導連合のイエメン作戦、継続中のイスラエル防衛作戦、およびトルコ軍のシリア北部とイラクにおける活動はすべて、車両の交換を必要とする戦闘消耗を生み出しました。2022年6月にイスラエルがIAIに数百台の戦闘車両を発注した2,800万ドル(約42億円)相当の契約は、戦場での損失を置き換える作戦駆動型調達の一例です。

ドライバー4 — 対UASおよびプラットフォーム統合:非国家主体による武装ドローンの使用の普及は、車両搭載型対UASシステム、電子戦スイート、および強化された通信プラットフォームの需要を生み出し、単位あたりのコンテンツ価値を高め、アップグレード契約量を増加させています。

制約1 — 高いプラットフォーム取得費用とライフサイクルコスト:高度な装甲車両、海軍フリゲート艦、および第5世代航空機は、十分な資金を持つ調達機関でさえ圧迫する取得コストを伴います。最新のプラットフォームに関連する接続性および電子システム統合コストは、総所有コストをさらに膨らませ、調達決定の期間を延長する可能性があります。

制約2 — 地政学的なサプライチェーンリスク:西側起源のコンポーネント、特に半導体、高度センサー、および推進システムへの依存は、米国のITAR規制やEUの武器禁輸措置の検討が示すように、調達プログラムを輸出管理リスク、制裁への露出、およびサプライチェーンの混乱にさらします。

中東軍用車両市場の競争環境は、大規模な西側の主要企業、台頭する地域チャンピオン、およびトルコや東欧の機敏な中堅専門企業の存在によって特徴付けられます。

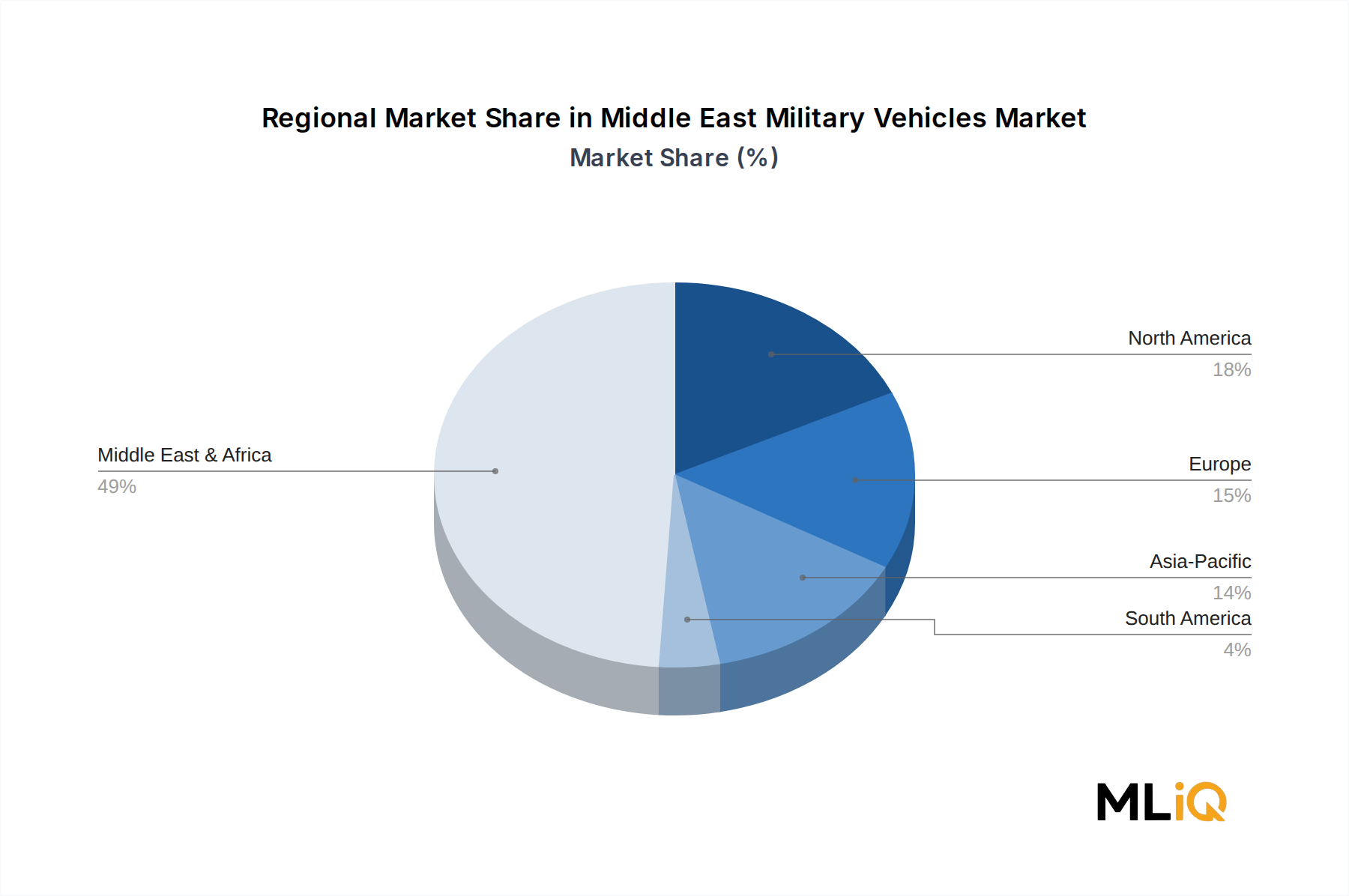

中東軍用車両市場は、構成する地理的地域によって顕著な地域差を示しており、支出強度、調達優先事項、成長率はサブ地域によって大きく異なります。

中東・アフリカ(主要地域):サウジアラビア、UAE、クウェート、カタール、バーレーン、オマーンを含むGCCサブクラスターは、地域防衛支出の大部分を占めています。サウジアラビアだけで、地域全体の軍用車両支出の推定35〜40%を占めています。GCC諸国は、装甲地上車両、海軍水上戦闘艦、回転翼プラットフォームを優先しています。GCCサブクラスターの地域CAGRは6.8〜7.2%と推定されており、ビジョン2030や類似の国家プログラムによって支えられ、より広範な市場内で最も高い成長率です。

イスラエル:イスラエルは独自の市場ノードを代表します。同時に主要な調達顧客であり、国産防衛技術の輸出国でもあります。国内調達は、無人システム、アクティブ防御、精密武装などのハイテクプラットフォームに集中しています。イスラエルの防衛予算はGDPの約5.3%を占めており、世界でも最高水準にあり、5.5〜6.0%のCAGRで成長すると推定される堅調な調達環境を支えています。

北アフリカ:エジプト、アルジェリア、モロッコは軍用車両の主要な消費者であり、エジプトはアフリカ大陸で最大の装甲車両艦隊の一つを運用しています。調達は米国、ロシア、フランス、中国のサプライヤーに多様化しており、トルコからの輸出浸透も増加しています。サブ地域の成長率は、GCC諸国と比較して財政状況が厳しいため、5.0〜5.5%のCAGRと推定されています。

トルコ:NATO加盟国であり主要な地域防衛輸出国であるトルコは、サプライヤーと顧客の両方の役割を兼ねています。トルコ製の装甲車両、UAV、海軍コルベットの国内調達が拡大しており、地域からの販売による輸出収益がトルコ防衛産業基盤を強化しています。トルコの軍用車両市場コンポーネントは、約6.0%のCAGRで成長しています。

北米(輸出駆動型需要):地域消費国ではないものの、北米のOEMはFMSチャネルを通じた中東への供給を支配しており、これがサプライチェーン分析において重要なノードとなっています。ヨーロッパも同様に、DCSおよび政府間移転の枠組みを通じて貢献しており、フランス、英国、ドイツ、イタリアはすべて地域の顧客と活発な供給関係を維持しています。

最も急速に成長しているサブ地域はGCCであり、北アフリカは最近の主要契約完了と比較して最も成熟した調達サイクルを代表しています。

環境・社会・ガバナンス(ESG)の考慮事項は、中東軍用車両市場に対して増大する圧力を及ぼしていますが、この市場の軌跡は、これらの圧力がどのように現れるかという点で、民生自動車や航空宇宙セクターとは大きく異なります。

環境側面では、この地域に供給する防衛OEMは、製造業務における炭素強度に関して、本国の規制当局や機関投資家からますます厳しい監視に直面しています。BAE Systems、Leonardo、Airbusはそれぞれ、調達仕様、材料選択、サプライチェーン監査要件に影響を与えるネットゼロまたはカーボンニュートラルなロードマップを発表しています。これらのコミットメントは、契約上の環境を通じて中東サプライチェーンにも波及しています。

本レポートが中東の軍用車両市場に焦点を当てている一方で、日本の防衛市場もまた、その独自の地政学的文脈と経済的特性から、注目すべき動向を示しています。日本は、平和主義的憲法の下で専守防衛の原則を維持しつつも、近年、東アジア地域の安全保障環境の変化に対応するため、防衛力の抜本的な強化を進めています。政府は、防衛費を2027年度までにGDPの2%に引き上げる目標を掲げており、これにより年間約6兆円から7兆円規模であった防衛予算が、将来的には約9兆円へと増額される見込みです。この予算増は、老朽化した装備品の更新や、サイバー・宇宙・電磁波といった新たな領域における能力強化、そして防衛車両を含む各種装備品の調達・開発に充当され、日本市場の成長を牽引すると考えられます。

日本の防衛産業には、三菱重工業(戦車、潜水艦、航空機)、川崎重工業(航空機、ヘリコプター)、スバル(ヘリコプター)、コマツ(装甲車両)など、国内に強固な生産基盤を持つ企業が数多く存在します。これらの企業は、自衛隊のニーズに応じた装備品の開発・生産を担っており、特に装甲車両分野では、コマツが人員輸送車や軽装甲機動車などを供給しています。国際的な大手企業であるロッキード・マーティンやボーイング、エアバスなども、F-35戦闘機や輸送ヘリコプターなどを通じて日本の防衛調達に深く関与しており、自衛隊の能力近代化に貢献しています。

日本における軍用車両および防衛装備品の調達は、防衛省の装備庁(ATLA)が主導する極めて集中されたプロセスを通じて行われます。国内企業との契約に加え、主要な調達チャネルとして、米国からの対外有償軍事援助(FMS)が重要な役割を果たします。規制面では、防衛装備品の製造・移転には「防衛装備移転三原則」が適用され、近年その運用は柔軟化されてきましたが、依然として厳格な管理下にあります。また、2023年には「防衛生産基盤強化法」が施行され、国内防衛産業の維持・育成が国家安全保障上の重要課題として位置づけられています。一般的な工業製品に適用されるJIS規格のほか、防衛装備品に特化した基準が設けられ、品質と信頼性が重視されます。

日本市場における調達パターンは、技術革新、信頼性、そして日米同盟の下での相互運用性を重視する傾向があります。少子高齢化による隊員数減少に対応するため、無人システムやAI技術の統合も喫緊の課題とされており、これらは将来的な軍用車両の設計・運用に大きな影響を与えるでしょう。また、国内生産を維持し、技術的独立性を確保するための取り組みも継続されており、地政学的なサプライチェーンリスクへの対応が求められています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Number Of Air Passengers; Use Of Portable Electronic Devicesなどの要因が中東軍用車両市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロステック, ロッキード・マーティン・コーポレーション, ボーイング社, アブダビ造船, IAI, BMCオトモティブ, フィンカンティエリ, サウジアラビア軍事産業 (SAMI), ダッソー・アビエーションSA, ナバル・グループ, デネルSOC, BAEシステムズ, オシュコシュ・コーポレーション, エアバスSE, レオナルド, パトリア・グループ, FNSSサヴンマ・システムレリが含まれます。

市場セグメントには軍用航空機, 戦闘ヘリコプター, 海軍艦艇, 装甲車両が含まれます。

2022年時点の市場規模は34.25 billionusdbillionと推定されています。

; Increasing Number Of Air Passengers; Use Of Portable Electronic Devices.

Armored Vehicles Segment to Witness Highest Growth During the Forecast Period.

; High Cost Of Connectivity Equipments.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billionusdbillion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「中東軍用車両市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

中東軍用車両市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。