1. 保険分析市場を形成した最近のM&A活動や製品発表は何ですか?

マイクロソフトとセールスフォースは、保険業界向けのCRMおよびクラウドプラットフォーム内でAIネイティブな分析統合を拡大し、競争を激化させています。SAP SEとIBMは、大企業保険会社を対象とした更新された引受リスクモジュールを投入し、中核的な保険契約管理システム内に分析機能を組み込むという広範なシフトを反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

保険分析市場

保険分析市場Research Associate

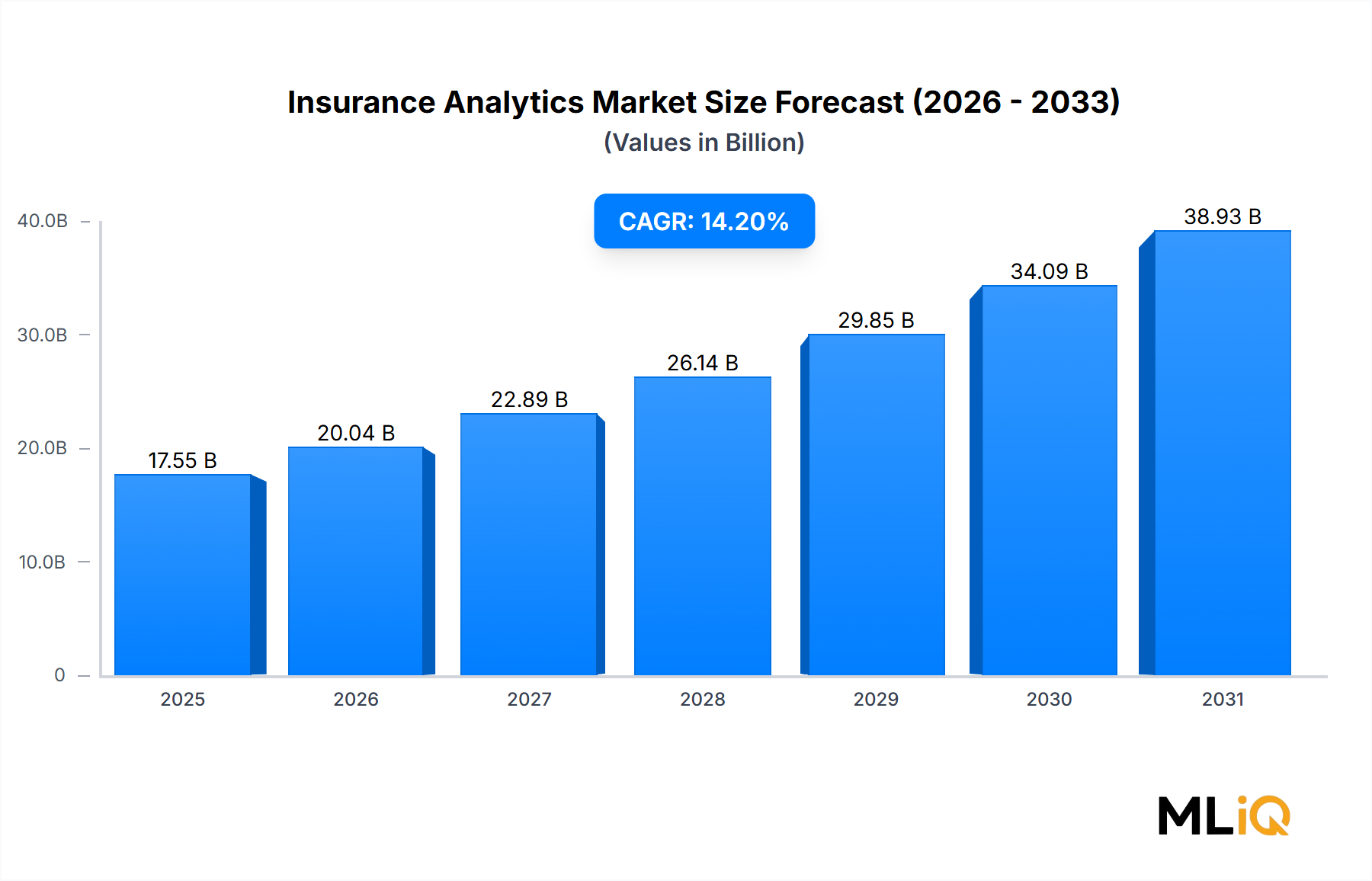

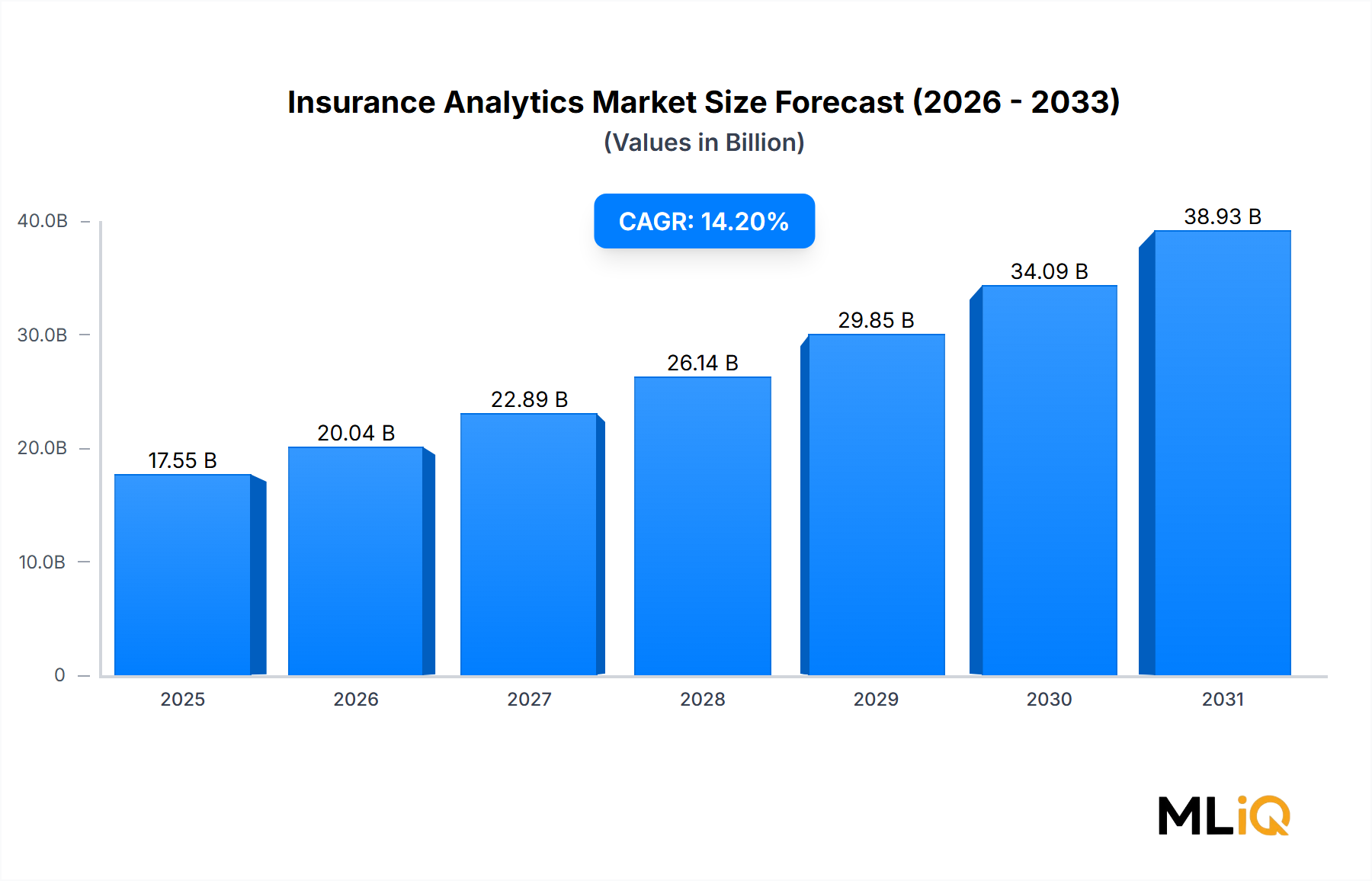

世界の保険分析市場は、2025年に175.5億ドル (約2兆6,325億円)と評価されており、2033年にかけて14.2%の年平均成長率で拡大すると予測されています。これは、広範なBFSIテクノロジー業界全体で観察される最も堅調な成長軌跡の一つを反映しています。この例外的な勢いは、いくつかの構造的要因の収束によって支えられています。すなわち、構造化データおよび非構造化保険データの爆発的な増加、運用効率達成に向けた保険会社間の競争圧力の激化、そして保険バリューチェーン全体でのクラウドネイティブ分析プラットフォームの迅速な導入です。

その核となる部分で、保険分析市場は、テレマティクスデバイス、ウェアラブル、IoT対応センサー、およびデジタル顧客接点から生成されるデータの増殖によって再形成されています。保険会社は、この膨大なデータを実用的なインテリジェンスに変換するために、高度な分析ツールへの依存度を高めています。これにより、より精密な引受、不正検出、保険金裁定、および顧客セグメンテーションが可能になります。受動的分析から予測的および処方的分析への移行は、おそらく市場の構造を再形成する最も決定的なトレンドです。

マクロ経済の追い風も、この軌跡をさらに加速させています。新興経済国、特にアジア太平洋地域およびラテンアメリカにおける保険普及率の上昇は、スケーラブルな分析インフラに対する新たな需要を生み出しています。同時に、欧州のソルベンシーIIやグローバルなIFRS第17号を含む規制要件は、保険会社に対し、その多くが分析集約型であるリスク定量化および報告システムへの大規模な投資を強いています。

導入の観点からは、クラウドベースの分析プラットフォームが、その柔軟性、コスト効率、および最新のAIおよび機械学習エンジンとの統合能力により、従来のオンプレミスシステムを急速に置き換えています。これまでエンタープライズ分析ベンダーから十分なサービスを受けられなかった中小規模の保険会社も、SaaSベースの提供を通じて市場に参入しており、対象となる顧客基盤を大幅に拡大しています。

競争環境はダイナミックであり、Oracle、SAP SE、IBMなどの確立されたエンタープライズソフトウェア大手は、専門の保険分析ベンダーや新世代のインシュアテックディスラプターと競合しています。戦略的な買収とパートナーシップは、特に自然言語処理、保険金査定のためのコンピュータービジョン、およびリアルタイムリスクスコアリングの分野における製品イノベーションのペースを加速させています。

2033年に向けて、保険分析市場は、AIを増強した引受への継続的な投資、利用ベース保険商品の主流化、および顧客生涯価値分析の戦略的重要性の高まりによって、実質的な規模を達成すると予想されます。市場の見通しは引き続き堅調であり、主要な地域やサブセグメントにおいてイノベーションの速度が減速する兆候は見られません。

保険分析市場のすべてのアプリケーションセグメントの中で、保険金請求管理が最大の収益シェアを占めており、世界の保険会社にとって最も即座の投資収益をもたらすセグメントとして広く認識されています。保険金請求分析の優位性は、それが対処する問題の経済規模と、それが最適化するワークフローの複雑さの両方に根ざしています。

保険金請求処理は、ほとんどの損害保険会社にとって単一で最大の運営コストセンターであり、業界の推定では、多くの保険会社で保険金支払いと関連する管理費用が保険料収入の60%から80%を占めるとされています。不正検出、ストレートスルー処理、または準備金の正確性を通じて、保険金請求効率をわずかに改善するだけでも、実質的な収益改善につながります。この直接的な財務的影響により、保険金請求分析はC-suiteレベルでの戦略的優先事項となり、より広範なテクノロジー予算の制約がある期間でも堅調な投資が維持されています。

保険金請求管理における高度な分析の適用は、いくつかの異なる機能分野にわたります。不正検出と防止は最も成熟したユースケースであり、機械学習モデルは現在、何百もの行動、地理空間、および履歴変数に対してリアルタイムで入ってくる請求をスコアリングすることができます。AI駆動型不正分析を導入している保険会社は、ルールベースのシステムを大幅に上回る検出率を報告しており、一部の保険会社は年間15%を超える不正支払いの削減を挙げています。

不正以外では、予測的な保険金請求の重大度モデリングが注目を集めており、これによりアジャスターは人間の介入を必要とする複雑な請求を優先し、よりシンプルな請求を自動化された決済経路にルーティングすることができます。このトリアージベースのアプローチは平均請求サイクルタイムを大幅に短縮しており、主要な保険会社は分析対応のストレートスルー処理を通じてサイクルタイムを30%から40%削減したと報告しています。

求償分析は、保険金請求管理セグメントにおけるもう一つの高成長ニッチです。機械学習を過去の保険金請求データに適用することで、保険会社は手動レビュープロセスでは見逃されがちな求償回収機会を特定し、追加収益を回収しながら損失率を改善することができます。

ベンダーの観点から見ると、保険金請求分析サブセグメントは多様なエコシステムによってサービスが提供されています。Applied SystemsとVertafore, Inc.は、既存の保険金請求管理プラットフォームとの深い統合を提供し、中堅保険会社にとって分析導入を運用上シームレスにしています。IBMとOracleは、より広範な保険契約および請求システムと統合するエンタープライズグレードの保険金請求インテリジェンススイートを提供しています。一方、インシュアテックネイティブのプレーヤーは、価格と機能の両方でレガシーベンダーに挑戦する、目的別に構築されたAIファーストの保険金請求分析ツールを導入しています。

保険金請求管理セグメントの収益シェアは大規模であるだけでなく、保険会社がポイントソリューションよりもエンドツーエンドの保険金請求分析プラットフォームをますます好むため、統合が進んでいます。統合機能、すなわちコア保険金請求システム、外部データプロバイダー、および規制報告フレームワークと接続する能力が、競合するベンダー間の主要な差別化要因となっています。セグメントが成熟するにつれて、競争力学は機能の差別化からエコシステムの広さとデータネットワーク効果へとシフトし、最大の導入基盤と最も豊富な独自の保険金請求データセットを持つベンダーに利益をもたらすと予想されます。

2033年までのセグメントの見通しは非常に良好であり、特に気候変動が壊滅的な損失イベントの頻度と深刻度を増加させ、保険会社に保険金請求コストをより正確かつ迅速に管理するよう追加の圧力をかけているためです。

保険分析市場は、明確に定義された一連の推進要因によって推進されており、それぞれが業界の進化の中に定量化可能で構造的に確立されています。

最も強力な需要推進要因は、保険関連データ量の指数関数的な増加です。世界のデータ生成量は2023年までに120ゼタバイトに達すると予測されており、テレマティクスフィード、電子カルテ、衛星画像、ソーシャルメディアシグナル、IoTセンサー出力といった保険固有のデータストリームは、不釣り合いに速く成長しています。堅牢な分析インフラを展開できない保険会社は、価格設定の正確性と顧客体験の両方で競争に敗れるリスクがあります。

規制の複雑さは2番目の重要な推進要因です。2023年1月にほとんどのグローバル保険会社で義務付けられたIFRS第17号の採用は、計算集約型であり、本質的に分析に依存する粒度の細かい契約レベルの財務モデリングを要求します。コンプライアンスだけで、欧州、アジア、ラテンアメリカの主要な保険会社で報告およびデータ管理システムに数百万ドルの投資を促しています。

利用ベース保険(UBI)およびパラメトリック保険商品の台頭は、3番目の構造的推進要因です。これらの商品は、走行距離ベースの自動車保険から農業干ばつ補償まで多岐にわたり、継続的なデータ摂取、リアルタイムスコアリング、および動的な価格設定エンジンを必要とする完全に分析依存型です。世界のUBI市場は2023年に350億ドル (約5兆2,500億円)を超えると評価されており、その継続的な拡大は保険分析市場の主要な提供物への需要を直接増幅させます。

制約面では、データプライバシー規制が最も significant な逆風となっています。欧州のGDPR、カリフォルニアのCCPA、およびアジア太平洋地域で登場している同様のフレームワークは、データの収集、保持、および国境を越えた転送に厳しい制限を課しており、これらすべてが保険AIモデル用の大規模なトレーニングデータセットの開発を複雑にしています。これらのフレームワークに関連するコンプライアンスコストは、小規模な保険会社にとって法外なものとなる可能性があります。

レガシーシステムの断片化は、永続的な構造的障壁です。世界の保険会社の相当な割合が、最新の分析プラットフォームと互換性のないメインフレーム時代の保険契約管理システムで依然として運用しており、分析の価値が実現される前に高価で時間のかかるデータ統合プロジェクトが必要です。

保険数理データサイエンスにおける人材不足は、これらの技術的課題をさらに悪化させ、予算と意図が存在する場合でも展開のボトルネックを生み出しています。

保険分析市場は、グローバルなテクノロジーコングロマリット、専門の保険ソフトウェアプロバイダー、および新興のインシュアテックイノベーターにまたがる、競争が激しく細分化されたベンダーランドスケープを特徴としています。以下に、市場の主要参加者の戦略的プロフィールを示します。

INTERNATIONAL BUSINESS MACHINES CORPORATION: 日本市場においても、Watson AIやハイブリッドクラウドを活用し、保険業界向けに次世代の引受自動化、保険金請求インテリジェンス、規制遵守分析を提供しています。

MICROSOFT: 日本マイクロソフトとしてAzureクラウドプラットフォームとDynamics 365エコシステムを通じて保険会社にスケーラブルな分析インフラを提供し、最近の生成AI機能への投資は、引受および請求支援ワークフローを再形成する位置付けにあります。

Oracle: 日本オラクルとして、そのFinancial Services Analytical Applicationsスイートを通じて包括的な保険分析を提供し、大規模保険会社向けの規制報告、リスク定量化、およびエンタープライズデータ管理において特に強みを持っています。

SAP SE: SAPジャパンとして、保険分析をS/4HANAエンタープライズリソースプランニングエコシステムに統合し、保険会社が単一の分析フレームワーク内で財務、運用、顧客データを統一的に把握できるようにしています。

salesforce.com inc.: セールスフォース・ジャパンとして、Financial Services Cloudを通じて保険固有のCRMおよび分析機能を提供し、保険会社が統合された顧客プロファイルを作成し、販売およびサービスチャネル全体でAI主導のネクストベストアクションレコメンデーションを展開できるようにしています。

SAS Institute Inc.: SAS Institute Japanとして、分析市場で最も専門的な保険分野の既存企業として広く認識されており、数十年間の保険数理ドメインの専門知識に裏打ちされた目的別に構築された不正検出、リスクモデリング、および顧客インテリジェンスプラットフォームを提供しています。

Open Text Corporation: 日本市場でもエンタープライズコンテンツ管理の経験を活かし、保険契約文書分析や保険金請求対応処理を含む、保険ワークフローに特化した文書インテリジェンスおよび非構造化データ分析ソリューションを提供しています。

Pegasystems Inc.: 日本市場でインテリジェントオートメーションと意思決定プラットフォームを専門とし、分析とローコードワークフロー自動化を組み合わせたリアルタイムの保険金請求および引受意思決定エンジンを保険会社に提供しています。

Applied Systems: 主に北米の独立系代理店向けにサービスを提供していますが、日本の保険業界でも特定の連携や技術導入の機会が見られます。保険業界をリードする代理店管理およびインシュアテック接続プラットフォームを提供し、保険料調整、プロデューサーパフォーマンス、市場アクセスインテリジェンスにわたる組み込み分析機能を備えています。

Vertafore, Inc.: 北米の独立系代理店チャネルに焦点を当てており、日本市場においては直接的な顧客基盤は限定的であると考えられます。代理店分析および代理店管理インテリジェンスツールを提供し、保険会社がブローカーネットワークと手数料体系を最適化するのに役立っています。

2023年3月:SAS Institute Inc.は、大規模言語モデル機能を組み込んだ不正管理ソリューションの強化版を発表し、非技術系のコンプライアンスチーム向けに自然言語ベースの不正シナリオ作成を可能にしました。

2023年6月:Microsoftは、Azure OpenAI ServiceをDynamics 365 Insurance Acceleratorに統合すると発表しました。これは、エンタープライズ保険会社向けの生成AIを活用した保険契約サービスと請求要約に向けた重要な一歩となります。

2023年9月:Oracleは、Insurance Accounting Analyzer内で更新されたIFRS第17号コンプライアンスモジュールをリリースし、新基準の下での最初の完全な報告サイクルを進める欧州およびアジアの保険会社からの需要加速に対応しました。

2023年11月:Salesforce.com inc.は、Financial Services Cloud内に予測的チャーン分析をネイティブに導入し、生命保険および医療保険会社がリスクのある保険契約者を特定し、自動化された維持ワークフローをトリガーできるようにしました。

2024年1月:SAP SEは、主要な欧州再保険会社とのパートナーシップを拡大し、SAP Analytics Cloudプラットフォームに組み込まれた気候リスクシナリオモデリングツールを共同開発し、大規模災害リスク定量化を目指しました。

2024年4月:Pegasystems Inc.は、変革型機械学習モデルを搭載したリアルタイムの重大度予測および自動準備金設定機能を備えた次世代Claims Intelligence Suiteをリリースしました。

2024年8月:IBMは、北米の保険金請求業務全体にWatsonを搭載した求償分析を展開するため、主要なグローバル損害保険会社との戦略的提携を発表し、段階的な回収率を12%改善することを目標としました。

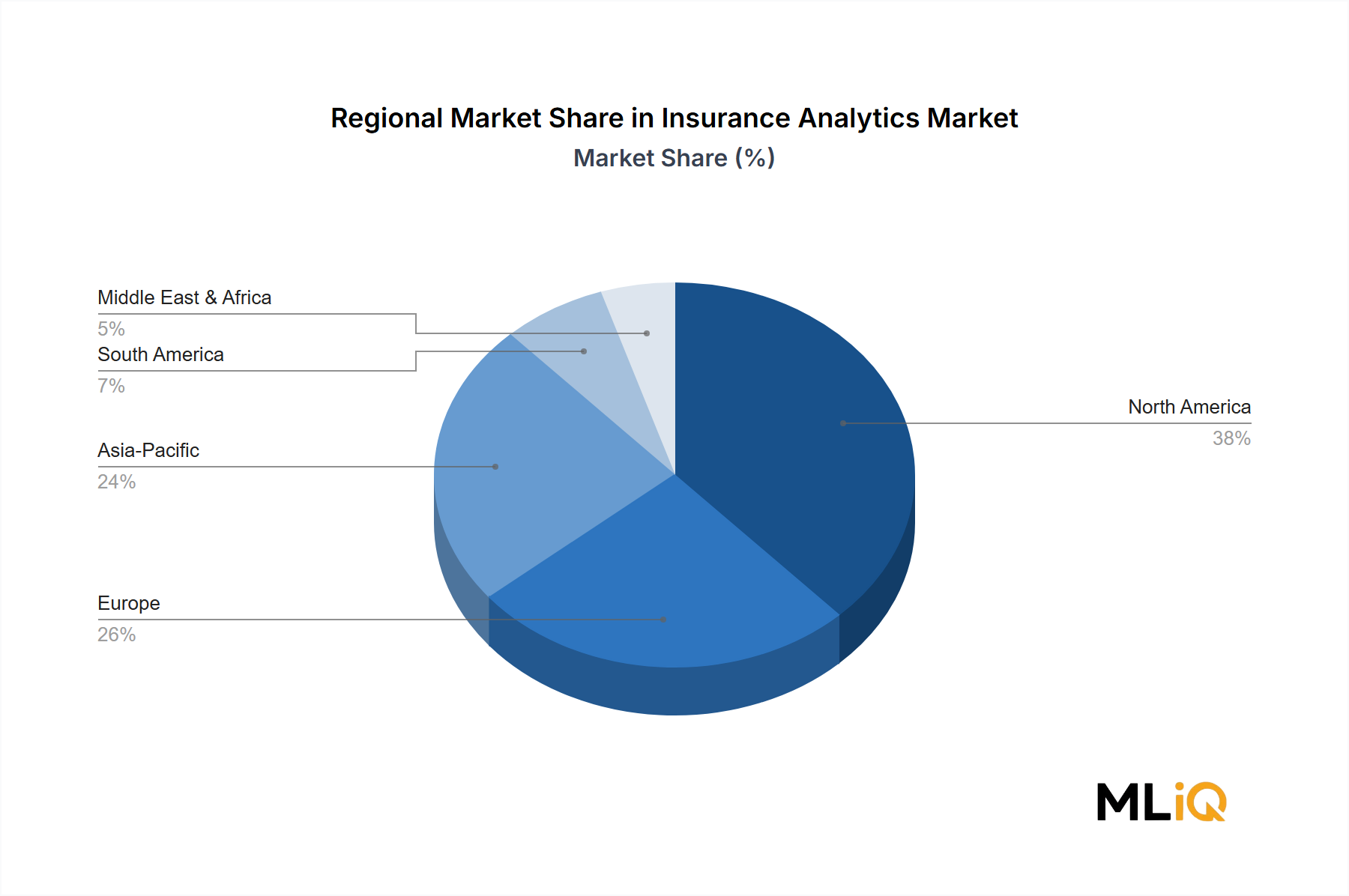

北米は保険分析市場で支配的な地位を占めており、2025年には世界の収益の約38%を占めると予測されています。米国がこのリーダーシップを支えており、世界最大かつ最も技術的に進んだ保険業界、インシュアテックイノベーションに資金を供給する成熟したベンチャーキャピタルエコシステム、そしてAI駆動型分析プラットフォームの早期エンタープライズ採用がその原動力となっています。カナダは、その洗練された生命保険および医療保険セクターを通じて有意義な貢献をしています。北米市場は、ベンダー集中度が高く、分析プラットフォームとレガシーコアシステム間の統合が深く、州レベルの保険部門の近代化イニシアチブからの強力な規制の追い風が特徴です。

欧州は2番目に大きな地域市場であり、英国とドイツが主要な需要センターとして機能しています。2023年1月のIFRS第17号の導入は、欧州の分析投資にとって重要な触媒となり、保険会社は財務モデリングおよび報告インフラを抜本的に見直すことを余儀なくされました。英国のロイズ保険市場は、そのシンジケート引受業務を近代化するために、高度なデータおよび分析プラットフォームの導入に特に積極的でした。GDPRの下での欧州のデータプライバシー規制は、独自のコンプライアンスの複雑さをもたらしますが、同時にプライバシー保護分析アーキテクチャへの需要を生み出しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までには17%を超える年平均成長率が予測されています。中国、インド、日本、韓国が主要な成長エンジンです。保険普及率の上昇(インドの保険密度はGDPの5%未満であり、市場拡大のための大きな余地があります)は、モバイルファーストのデジタル流通モデルと政府支援の保険スキームと相まって、スケーラブルなクラウドネイティブ分析プラットフォームへの需要を生み出しています。インドネシア、タイ、ベトナムを含むASEAN市場は、デジタル保険の規制枠組みが成熟するにつれて、二次的な成長拠点として浮上しています。

ラテンアメリカは新興ではあるが急速に発展している市場であり、ブラジルとメキシコが導入をリードしています。この地域の成長は、これまで保険が不十分であったセグメント(マイクロ保険、農業保険、デジタル医療保険)の正式化によって主に推進されており、これらすべてが効果的に価格設定し管理するために堅牢な分析インフラを必要とします。

中東およびアフリカ地域は、分析成熟度の初期段階にありますが、GCCの保険会社はデジタルトランスフォーメーションに多大な投資を行っており、南アフリカの比較的洗練された保険セクターは有意義な需要基盤を提供しています。湾岸地域全体での政府による保険制度は、ますます分析対応型になっています。

保険分析市場は、2022年から2025年の期間にわたって多額の資金流入を引き付けており、データ駆動型保険業務の構造的必然性に対する投資家の確信を反映しています。ベンチャーおよびグロースエクイティの資金調達は、インシュアテックサブセグメントに大きく集中しており、AIネイティブの保険金請求自動化、パラメトリック保険インフラ、および利用ベース保険分析プラットフォームが総計で数十億ドルを調達しています。

特に、インシュアテック市場は、その資本の不均衡なシェアを分析集約型ビジネスモデルに投入しています。リアルタイムの引受エンジン、テレマティクスベースのリスクスコアリング、およびAI駆動型の損失管理サービスを提供する企業は、測定可能な損失率の改善と顧客獲得コストの効率化を示す能力があるため、戦略的および財務的投資家の両方にとって特に魅力的でした。

M&A面では、大規模なエンタープライズソフトウェアベンダーが専門の保険分析機能を積極的に買収しています。SAP SEとOracleは両方とも、リスクモデリングおよび保険数理ソフトウェア分野で的を絞った買収を行い、保険固有の価値提案を深めようとしています。保険金請求管理ソフトウェア市場では、大規模なプラットフォームがコア保険金請求業務への分析フットプリントを拡大しようとする中で、いくつかの中堅ベンダーが吸収され、著しい統合が見られました。

従来の保険会社とテクノロジーベンダー間の戦略的パートナーシップは、統合リスクを低減しつつ、永続的な競争優位性を構成する独自のデータセットの共同開発を可能にする、ますます好まれる投資手段となっています。再保険会社はこの分野で特に積極的であり、データおよび分析の共同投資を主要な保険会社との関係を深めるメカニズムとして利用しています。

公開市場の資本も、いくつかの分析に焦点を当てたインシュアテック企業の株式上場を通じて展開され、初期段階の投資家に流動性を提供するとともに、市場の最も革新的な参加者に成長資金を注入しています。金融リスク管理ソフトウェア市場は、エンタープライズリスクフレームワークが保険分析インフラとますます重複するため、並行する投資フローから恩恵を受けています。

広範な金融分析市場では、保険固有のユースケースへの大規模な資本再配分が見られ、これはこのセクターの規模と、他の金融サービス分野と比較して保険分析が要求する複雑性プレミアムを反映しています。

製造業集約型産業とは異なり、保険分析市場のサプライチェーンは主にデジタルおよび人的資本集約型ですが、運用上およびコスト上の実際のリスクをもたらす意味のある上流依存性を示しています。

最も重要な上流投入はデータです。特に、予測モデルのトレーニング、検証、および継続的な再トレーニングに必要な高品質でキュレートされたデータセットです。保険関連商用データ(保険金請求履歴データベース、信用情報機関フィード、地理空間画像、テレマティクスデータストリーム、医療コーディングデータセットなど)の市場は、分析ベンダーからの需要が構造化されライセンス可能なデータ資産の供給を上回ったため、大幅な価格インフレを経験しています。LexisNexis Risk SolutionsやVerisk Analyticsなどの主要なデータプロバイダーは、分析エコシステムにとって実質的に不可欠なインフラサプライヤーとなり、大幅な価格決定力を有しています。

クラウドインフラは、2番目の重要な入力レイヤーです。保険分析市場のクラウドネイティブ展開への移行は、ハイパースケーラープラットフォーム(主にAmazon Web Services、Microsoft Azure、Google Cloud)への深い依存性を生み出しました。2021年から2023年の半導体不足サイクル中に激化したGPUの可用性制約は、大規模なトレーニングを定期的に遅延させました。

日本は、世界の保険分析市場において、アジア太平洋地域の中でも特に成長が著しい主要エンジンの一つとして位置付けられています。同市場は2033年までに17%を超える年平均成長率が予測されるアジア太平洋地域の牽引役であり、グローバル市場規模が2025年に175.5億ドル(約2兆6,325億円)に達すると見込まれる中、日本はその重要な構成要素となっています。日本経済は世界有数の成熟した保険市場を持つ一方で、少子高齢化、自然災害リスクの増加、そしてデジタルトランスフォーメーションの加速といった独自の課題に直面しており、これらが保険分析への需要を強く後押ししています。特に、レガシーシステムの近代化、運用効率の改善、および新たな顧客ニーズに対応するための高度な分析の導入が急務となっています。

日本市場で事業を展開する主要なベンダーには、IBM、Microsoft、Oracle、SAP SE、Salesforce.com inc.、SAS Institute Inc.といったグローバル大手企業の日本法人、すなわち日本IBM、日本マイクロソフト、日本オラクル、SAPジャパン、セールスフォース・ジャパン、SAS Institute Japanなどが挙げられます。これらの企業は、クラウドベースの分析プラットフォーム、AIを活用した引受・保険金請求管理、顧客エンゲージメントツールなどを日本の大手保険会社に提供し、市場の進化を支えています。日本の主要な保険会社、例えば東京海上日動、損害保険ジャパン、MS&ADインシュアランスグループ、日本生命、第一生命なども、これらの分析ソリューションを積極的に導入し、データ駆動型経営への転換を図っています。

日本の保険分析市場に関連する規制・標準化の枠組みとしては、金融庁(FSA)による厳格な監督が最も重要です。また、国際財務報告基準第17号(IFRS第17号)の導入は、日本の保険会社に対しても、より詳細な契約レベルの財務モデリングと報告を義務付け、分析システムへの大規模な投資を促進しました。さらに、個人情報保護法は、顧客データの収集、利用、管理に関して厳格な要件を課しており、プライバシー保護に配慮した分析アーキテクチャの構築が不可欠となっています。

日本特有の流通チャネルと消費者行動パターンも、市場に影響を与えます。伝統的に対面販売や代理店チャネルが強いですが、若い世代やデジタルリテラシーの高い消費者の間ではオンラインチャネルやダイレクトチャネルの利用が増加しています。自然災害に対する意識が高く、精密なリスク評価や災害時の迅速な保険金請求処理に対する需要が高いです。高齢化社会においては、健康増進型保険や介護関連保険など、個々のニーズに合わせたパーソナライズされた商品やサービスへの需要が増しており、これらの開発・提供には高度な分析が不可欠です。利用ベース保険(UBI)やパラメトリック保険といった新しいタイプの商品への関心も高まっており、これらも分析技術に深く依存しています。

グローバルな利用ベース保険市場が2023年に350億ドル(約5兆2,500億円)を超えたことからも、日本市場においてもこの分野の成長が保険分析需要を牽引すると考えられます。全体として、日本の保険分析市場は、技術革新と規制対応、そして変化する顧客ニーズへの適応を原動力として、今後も堅調な成長を続けると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界のステークホルダーから直接、詳細かつリアルタイムな洞察を収集するために設計されており、当社の調査全体の約75%を占めています。この厳格なアプローチにより、定量的調査結果の定性的検証が保証され、保険アナリティクス市場に特有の市場トレンド、課題、機会に関する深い視点が得られます。インタビューは、実用的な情報(アクショナブルインテリジェンス)を引き出すために作成された構造化された質問票を活用し、詳細な電話会議およびウェブ会議を通じて実施されます。

当社の一次調査に参加する主要なステークホルダーは以下の通りです。

当社の一次インタビューはバリューチェーン全体にわたり、以下の企業タイプの代表者が参加しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高データ責任者 / 最高アナリティクス責任者 | 30% |

| 製品管理担当副社長 / ソリューションアーキテクト(アナリティクスベンダー) | 25% |

| 保険金請求 / 引受 / リスク管理責任者 | 25% |

| シニア保険テクノロジーコンサルタント | 20% |

| Company Type | Representation (%) |

|---|---|

| 保険アナリティクスソリューションプロバイダー | 35% |

| 大手保険会社 | 30% |

| インシュアテックスタートアップ | 15% |

| コンサルティング&導入ファーム | 10% |

| 第三者管理者&ブローカー | 10% |

残りの25%の調査は、市場分析の基礎を築く包括的な二次調査に充てられています。この段階では、市場規模、過去のトレンド、競合情報、規制枠組みを確立するために、信頼できる権威ある情報源から広範なデータ収集を行います。当社は、調査結果の独創性と完全性を維持するため、他の市場調査ウェブサイトからのデータを除外する方針を厳守しています。

二次調査の情報源は以下の通りです。

当社の市場推定は、トップダウンとボトムアップの両手法を強力に組み合わせ、複数のデータ層を通じて綿密に三角測量することで精度を確保しています。トップダウンアプローチは、マクロ経済指標と保険業界全体のテクノロジー支出から始まり、保険アナリティクス市場の特定のセグメントへと段階的に掘り下げていきます。対照的に、ボトムアップアプローチは、個々のセグメントの動向を分析し、その成長を予測することで市場規模を積み上げます。

ボトムアップ市場規模算出に利用される主要な指標と変数は以下の通りです。

多層データ三角測量では、市場の仮定を検証し、成長予測を洗練させるために、一次インタビュー、二次情報源、および当社独自のデータベースからのデータポイントを相互参照します。予測は、回帰分析、時系列分析、年平均成長率(CAGR)計算を含む高度な統計モデルを使用して実施され、過去のトレンドと将来の市場促進要因および抑制要因の両方を考慮に入れています。この段階で、すべての市場セグメンテーション(コンポーネント別、導入タイプ別、企業規模別、アプリケーション別、エンドユーザー別、地域別)が綿密に検証されます。

当社は、当社の基準である85〜90%の範囲内にある88%の推定データ精度を保証します。この高い精度は、厳格な多段階品質保証プロセスを通じて維持されています。すべてのデータポイント、市場推定、および予測は、上級アナリストパネルによる反復的な検証を受け、複数の独立した情報源と相互照合され、一次インタビューからの専門家の洞察に基づいて洗練されます。当社の内部品質管理システムは、不一致を特定して修正するように設計されており、最終報告書の完全性と信頼性を確保しています。

さらに、市場の動的な性質を認識し、すべてのレポートは最新の情報で継続的に更新され、提供されるデータと洞察が購入日まで最新であることを保証します。この継続的な更新へのコミットメントは、お客様が最も関連性の高い実用的な市場インテリジェンスを受け取れることを保証します。

マイクロソフトとセールスフォースは、保険業界向けのCRMおよびクラウドプラットフォーム内でAIネイティブな分析統合を拡大し、競争を激化させています。SAP SEとIBMは、大企業保険会社を対象とした更新された引受リスクモジュールを投入し、中核的な保険契約管理システム内に分析機能を組み込むという広範なシフトを反映しています。

アジア太平洋地域が最も急速に成長しており、中国とインドにおける保険の急速な普及と、金融サービスにおける政府主導のデジタル変革によって牽引されています。ASEAN市場は、タイ、インドネシア、ベトナムでインシュアテックの採用が加速する中、二次的な成長回廊として浮上しています。

保険分析プラットフォームは、保険契約システム、IoTデバイス、第三者データアグリゲーターから供給される構造化および非構造化データパイプラインに依存しています。クラウドインフラ(主にAWS、Azure、Google Cloud)におけるベンダー集中は、特にApplied SystemsやVertaforeのような企業が提供するSaaS展開型分析ソリューションにとって、依存性リスクを生み出します。

サブスクリプションベースのSaaS価格設定は、永続ライセンスをほぼ置き換え、初期費用を圧縮しつつ、エンタープライズ顧客の年間契約額を増加させています。クラウド展開モデルは、オンプレミス代替と比較して中小企業の総所有コストを20~35%削減し、ブローカーや第三者管理者間でのミッドマーケット採用を加速させています。

生成AIと大規模言語モデルは、IBMやオープンテキスト株式会社などのベンダーによって保険金請求管理ワークフローに統合され、手動での裁定時間を削減しています。テレマティクスおよび衛星データを使用する予測リスクスコアリングモデルは、損害保険セグメントで勢いを増しており、R&D投資はリアルタイムの意思決定および不正検出アーキテクチャに集中しています。

主要企業には、SASインスティチュート、IBM、マイクロソフト、オラクル、SAP SE、セールスフォース、ペガシステムズ、オープンテキスト株式会社、アプライド・システムズ、ヴァータフォーが含まれます。市場は中程度の断片化が進んでおり、ティア1ベンダーはプラットフォームの幅広さで競争する一方、ヴァータフォーやアプライド・システムズのような専門プレイヤーは、代理店管理やブローカー分析のニッチ市場で強い地位を占めています。