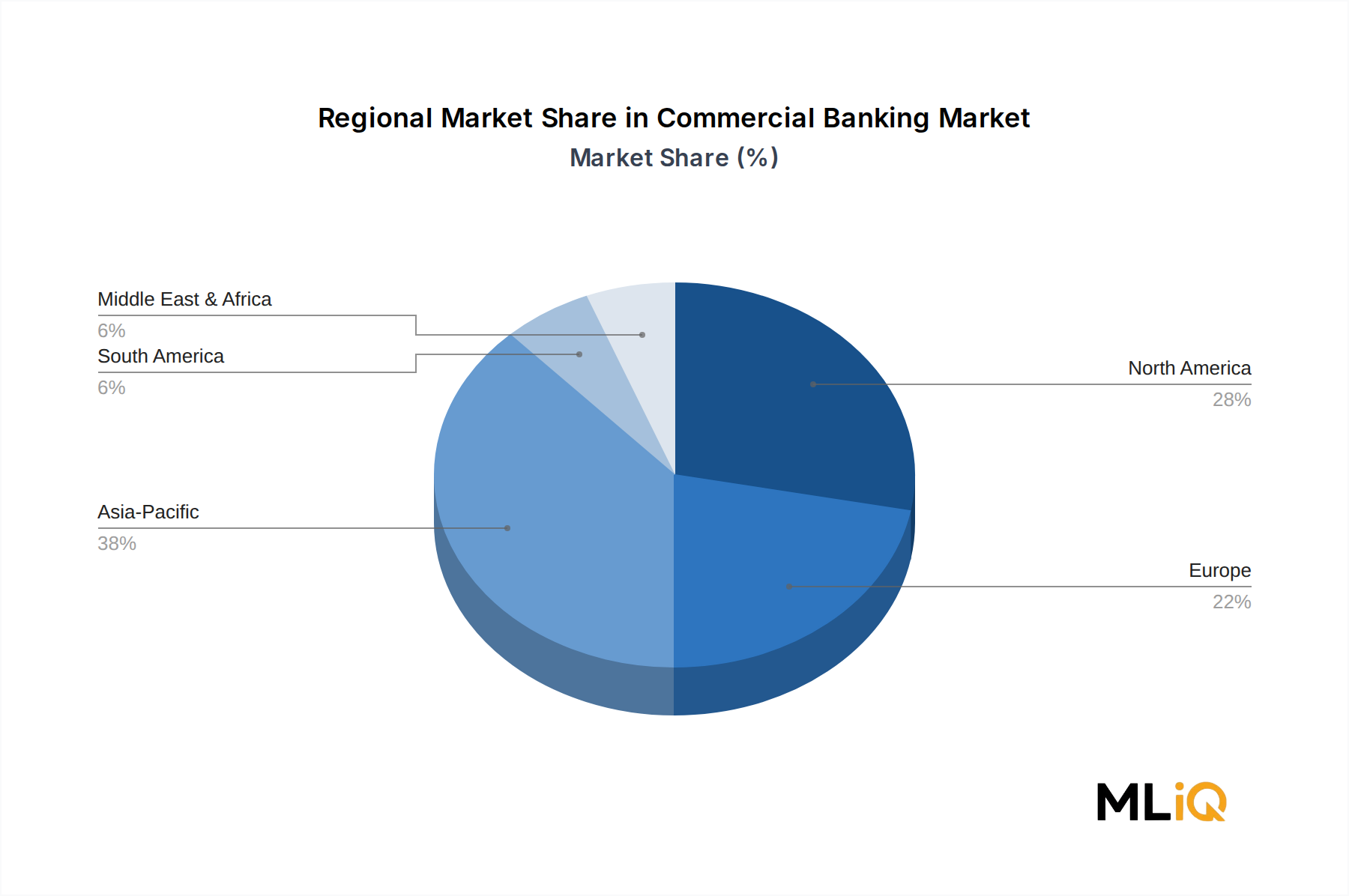

1. 商業銀行市場を支配している地域はどこですか、またその理由は何ですか?

アジア太平洋地域が世界の商業銀行市場の約38%を占める最大のシェアを保持しており、中国工商銀行、中国農業銀行、中国建設銀行などの中国国有銀行の規模に支えられています。インドおよびASEAN経済圏における急速な信用普及と、政府支援のインフラ融資が地域のリーダーシップを強化しています。中国単独でアジア太平洋地域の商業貸付の大部分を占めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

商業銀行市場

商業銀行市場Research Associate

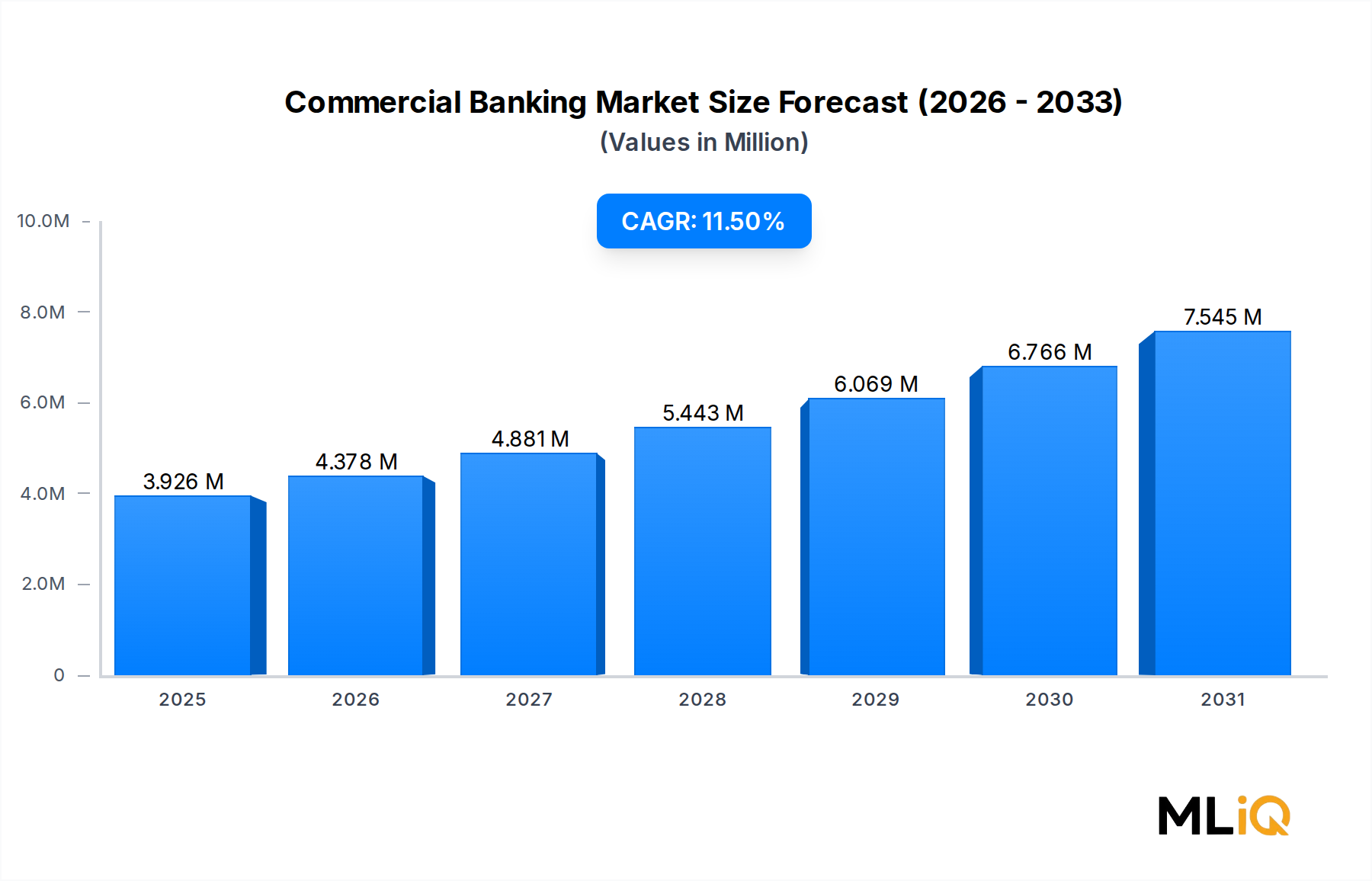

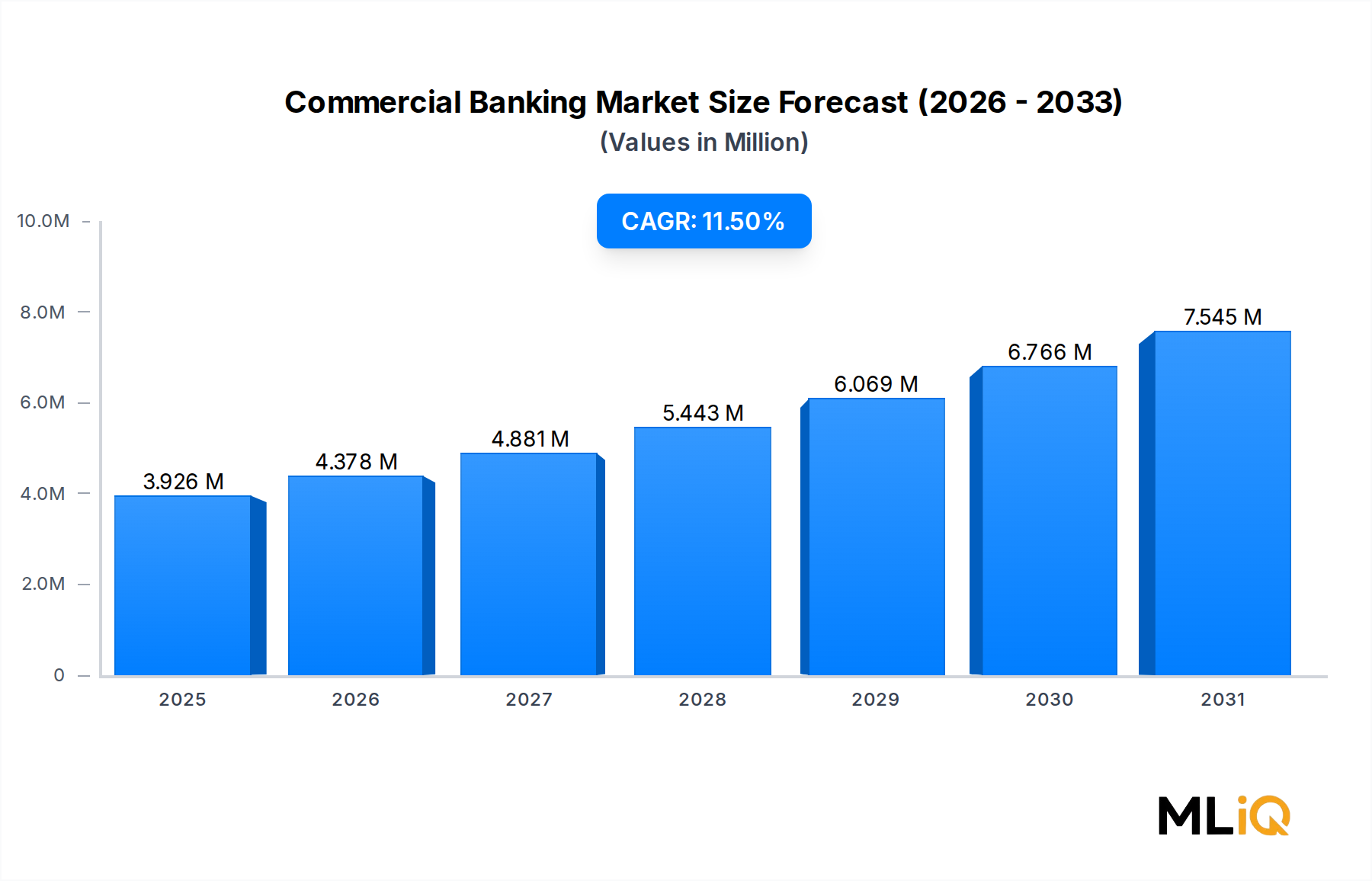

世界の事業法人向け銀行業務市場は、現在の評価期間において3兆9,263.1億ドル (約589兆円)と評価されており、先進国および新興国の両方で堅調な構造的需要を反映し、2025年から2033年にかけて年平均成長率(CAGR)11.5%で拡大すると予測されています。この軌道により、信用需要の加速、デジタル変革への投資、および国境を越えた金融活動の拡大に牽引され、予測期間終了までに市場は絶対値でほぼ倍増すると見込まれます。

マクロ経済レベルでは、いくつかの収束する追い風が成長の勢いを増幅させています。北米、ヨーロッパ、アジア太平洋地域の中央銀行は、パンデミック後に金融政策の枠組みを再調整し、商業貸し手にとってより有利な純金利マージン環境を作り出しました。同時に、インフラ、ヘルスケア、テクノロジー分野における企業の設備投資の増加が、プロジェクトファイナンスやシンジケートローンなどの商業信用商品に対する持続的な需要を生み出しています。

デジタル変革は、最も重要な長期的推進要因の一つであり続けています。事業法人向け銀行は、中核バンキングの近代化、クラウドインフラ、および人工知能を活用した信用引受に多大な投資を行い、運用コストを削減しながら、中堅企業や新興市場企業を含む対象顧客基盤を拡大しています。オープンバンキングフレームワークとAPI駆動型エコシステムの普及は、銀行業務と隣接するフィンテックサービス間の伝統的な障壁をさらに解消しています。

サプライチェーンの地政学的多様化も、貿易金融および資金管理の需要を再形成しています。多国籍企業は調達ネットワークを再構築しており、異通貨ヘッジ、流動性管理、および貿易決済の複雑さが増しています。これらはすべて、利用が加速している中核的な事業法人向け銀行サービスです。

セグメントの観点からは、商業貸付が依然として主要な収益貢献者であり、次いで資金管理および資本市場サービスが続きます。シンジケートローンは、特にアジア太平洋地域におけるエネルギー転換ファイナンスやインフラ開発において、平均を上回る取引量を記録し続けています。

競争環境は激化しており、J.P.モルガン・チェース、HSBCホールディングスPLC、中国工商銀行といったトップティアの金融機関は規模の優位性を活用する一方、地域のチャレンジャーやフィンテックネイティブなプラットフォームは、価格設定、スピード、顧客体験において積極的に競争しています。バーゼルIVの自己資本比率要件やアンチマネーロンダリングコンプライアンスに関する規制圧力は、特に中規模の金融機関にとって、コンプライアンスコストの逆風を課し続けています。

今後、事業法人向け銀行業務市場は、2028年まで二桁成長を維持すると予想されていますが、成熟した地域での市場飽和が進むため、2029年から2033年にかけて成長ペースは若干鈍化するとみられます。東南アジア、サブサハラアフリカ、ラテンアメリカの新興市場は、事業活動の形式化の進展と金融包摂率の上昇に支えられ、次の拡大フロンティアを形成します。

商業貸付は、事業法人向け銀行業務市場内で最大の単一製品セグメントを構成し、主要なすべての地域で総収益の大部分を占めています。この優位性は、企業、政府、および機関投資家が設備投資の資金調達、運転資本サイクルの管理、および戦略的買収の実行を可能にするという、実体経済における信用仲介の基本的な役割に根ざしています。

このセグメントは、タームローン、リボルビング信用枠、資産担保貸付、不動産ファイナンス、設備ファイナンスなど、幅広い信用商品を網羅しています。この範囲内で、リボルビング信用枠とタームローンは取引件数で最もボリュームの多いカテゴリを形成し、プロジェクトファイナンスとインフラ貸付は平均チケットサイズで最大を占めます。

いくつかの構造的要因が商業貸付の優位な地位を強化しています。第一に、企業の投資サイクルはGDP成長率と稼働率に密接に相関しています。世界のGDP成長率が3.0〜3.5%の範囲で安定するにつれて、企業の設備投資予算、ひいては信用需要は絶対値で拡大し続けています。第二に、パンデミック後のリショアリングおよびニアショアリングの波は、新たな製造およびロジスティクスインフラに対する実質的な需要を生み出し、長期的な商業信用創出に直接つながっています。

第三に、エネルギー転換は全く新しい種類の商業貸付活動を生み出しています。再生可能エネルギープロジェクトファイナンス、蓄電池施設ファイナンス、グリーンインフラ債務は、商業貸付の中でも最も急速に成長しているサブカテゴリーの一つであり、伝統的な銀行貸し手とESGアライメントを求める機関共同投資家の両方を引き付けています。

商業貸付量を牽引する主要プレイヤーには、未償還残高で米国最大の商業ローンポートフォリオを維持するJ.P.モルガン・チェース、過去3年間で中堅企業向け商業貸付プラットフォームを積極的に拡大したバンク・オブ・アメリカ、およびアジア太平洋地域全体で絶対量で商業信用創出を支配する中国工商銀行が含まれます。BNPパリバとHSBCホールディングスPLCは、特に貿易金融に連動した信用構造において強みを持つ、欧州全体および国際的な主要商業貸し手として機能しています。

商業貸付市場は、単独のセグメントとして、高金利環境におけるマージン拡大の恩恵を受けていますが、一部のセクター、特に商業用不動産が空室率の上昇と借り換え圧力からの逆風に直面しているため、信用品質監視は強化されています。複数の業界と地域にわたる多様な商業ローンポートフォリオを持つ銀行は、より回復力のある純金利収入と低い不良債権比率を示しています。

シェアの動向を見ると、商業貸付の総事業法人向け銀行業務収益への貢献は、合計セグメント収益の約55〜60%で比較的安定していますが、資金管理および資本市場サービスはパーセンテージベースでより速い速度で成長しており、2025〜2033年の期間にわたる緩やかなシェア再配分を示唆しています。

商業貸付内のテクノロジー投資は加速しており、金融機関はAIベースの信用スコアリングモデル、自動化された契約監視システム、およびデジタルローンオリジネーションポータルを展開し、引受サイクルタイムを数週間から数日に短縮しています。この運用効率の向上により、銀行は、処理コストが高いために歴史的に十分にサービスが提供されていなかった、より小規模な商業貸付先にも収益的にサービスを提供できるようになり、商業貸付商品の総アドレス可能市場が拡大しています。

事業法人向け銀行業務市場は、マクロ経済、規制、および技術的な力の複雑な相互作用によって形成されています。以下のデータ中心の分析は、2033年までの市場の軌道を左右する主要な推進要因と制約を特定します。

推進要因1:企業信用需要の増加 — 事業が設備拡張、M&Aファイナンス、運転資本最適化を追求するにつれて、世界の非金融企業債務発行が加速しています。国際通貨基金は、新興市場における企業投資が2027年まで年間6.2%で成長すると推定しており、商業ローンの創出量を直接刺激しています。

推進要因2:純金利マージンの回復 — 長期にわたる低金利環境の後、2022年から2023年に始まった金利正常化サイクルは、事業法人向け銀行の純金利マージンを構造的に改善しました。大規模な変動金利商業ローンポートフォリオを持つ金融機関は、40〜80ベーシスポイントのNIM拡大を報告しており、収益性と再投資能力を大幅に向上させています。

推進要因3:デジタル変革とコスト効率 — 世界の事業法人向け銀行は、年間推定3,000億ドル (約45兆円)をテクノロジーの近代化に投入しています。クラウド移行、ロボットプロセス自動化、AI駆動型アナリティクスは、3年から5年の導入サイクルでコスト・インカムレシオを8〜15パーセントポイント削減し、競争上の優位性とスケーラビリティを向上させています。

推進要因4:貿易金融の拡大 — ASEAN回廊やアフリカを中心に世界の物品貿易量が増加しており、信用状、保証、サプライチェーンファイナンス商品への需要を刺激しています。貿易金融市場は事業法人向け銀行業務の収益源と密接に連携しており、その拡大は主要金融機関の手数料ベース収入を直接増幅させます。

制約1:規制上の自己資本要件 — バーゼルIVの導入期限により、事業法人向け銀行は商業ローンポートフォリオに対し、より高いリスクウェイト資本を保有することを余儀なくされています。商業用不動産やレバレッジドレンディングに多大なエクスポージャーを持つ金融機関にとって、これは貸付能力の制約と資本コストの増加を意味します。

制約2:特定のセクターにおける信用品質の悪化 — 米国およびヨーロッパの一部地域における商業用不動産ローンポートフォリオは、延滞率の上昇を示しており、2024年現在、複数の主要都市市場でオフィス空室率が18%を超えています。複数の大手金融機関で信用損失引当金が大幅に増加しています。

制約3:地政学的および通貨リスク — 国境を越えた事業法人向け銀行業務は、制裁体制、資本規制、新興市場における通貨変動にますます晒されており、高成長の可能性を秘めた地域での収益成長を制限しています。

事業法人向け銀行業務市場の競争環境は、世界的にシステム上重要な銀行(G-SIBs)、地域的な有力銀行、そしてますますデジタルネイティブなチャレンジャーによって支配されています。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

HSBCホールディングスPLC:60以上の市場に展開する世界最大の事業法人向け銀行ネットワークの一つとして運営されており、その事業法人向け銀行部門は、深い貿易金融能力とアジア・ヨーロッパ間の商業回廊における支配的な地位から恩恵を受けています。

中国工商銀行:総資産で世界最大の銀行であり、中国全土に比類のない商業貸付の足跡を持ち、東南アジアおよびアフリカで一帯一路イニシアティブに連動したプロジェクトファイナンスのエクスポージャーを拡大しています。

BNPパリバ:収益でヨーロッパをリードする商業銀行であり、企業貸付、キャッシュマネジメント、貿易金融にわたる多様なモデルを展開しています。そのCIB部門は、EMEA地域におけるシンジケートローンのトップ3のアレンジャーとして一貫しています。

ウェルズ・ファーゴ:米国中堅市場向け商業貸付における支配的な勢力であり、長年の規制による資産上限を経てフランチャイズが回復しています。経営陣は2026年まで商業銀行業務の成長を中核的な戦略的柱として優先しています。

J.P.モルガン・チェース:資産で米国最大の銀行であり、投資適格商業信用創出におけるグローバルリーダーです。その商業銀行セグメントは30,000以上の中堅企業顧客にサービスを提供し、業界をリードする自己資本利益率を生み出しています。

中国農業銀行:中国の「四大」国有商業銀行の一つで、特に農業および農村商業貸付に強みがあります。中国の二線都市および三線都市でコーポレートバンキング機能を拡大しています。

シティグループInc.:90カ国以上の多国籍企業にサービスを提供する財務・貿易ソリューション(TTS)に特に強みを持つ、最もグローバルに多角化された商業銀行フランチャイズの一つを運営しています。

バンク・オブ・アメリカ:米国で2番目に大きい商業銀行であり、商業銀行業務とグローバル市場プラットフォームが高度に統合されています。そのメリルリンチに連動した投資銀行業務能力は、商業貸付顧客との強力なクロスセルレバレッジを提供します。

中国銀行:国境を越えた商業銀行業務、外国為替サービス、国際貿易金融に特化しており、東南アジアおよび中東全体で商業貸付のプレゼンスを拡大しています。

中国建設銀行:中国国内のインフラおよび不動産プロジェクトファイナンスで支配的な地位を占める主要商業銀行であり、アフリカおよびラテンアメリカ全体で国際商業銀行業務を拡大しています。

2024年1月:J.P.モルガン・チェースは、商業銀行の中堅市場プラットフォームを米国の追加15都市市場に拡大すると発表し、売上高2,000万ドルから5億ドルの企業をターゲットに、リレーションシップバンカーとクレジットオフィサーの増員に20億ドル (約3,000億円)の追加投資を行います。

2024年3月:HSBCホールディングスPLCは、カナダの商業銀行子会社をロイヤルバンク・オブ・カナダに135億カナダドル (約1兆4,850億円)で売却しました。これは、地理的簡素化戦略の一環として、中核のアジア太平洋およびMENA(中東・北アフリカ)商業銀行フランチャイズに資本を再配分するものです。

2024年5月:BNPパリバは、汎欧州再生可能エネルギーインフラコンソーシアム向けに画期的な42億ユーロ (約6,720億円)のグリーンシンジケートローンを締結しました。これは、ヨーロッパ市場史上最大のESG関連商業銀行取引の一つとなります。

2024年8月:中国工商銀行は、東南アジア全域の中小企業顧客向けに専用のデジタル商業銀行プラットフォームを立ち上げ、AI駆動型信用決定と統合し、18ヶ月以内に50万の新規法人顧客獲得を目指します。

2024年10月:ウェルズ・ファーゴは、連邦準備制度理事会によって課されていた資産上限規制の部分的な解除を受け、2018年以来初めて段階的な商業ローン成長が可能となり、商業銀行市場シェア回復の潜在的な再加速を示唆しています。

2024年12月:シティグループInc.は、財務・貿易ソリューション部門の大規模な再編を完了し、EMEA地域全体の商業銀行業務を統合された地域ハブ構造に集約しました。これは、サービス提供速度の向上と運用費用の年間推定4億ドル (約600億円)削減を目指したものです。

2025年2月:バンク・オブ・アメリカは、2024年通期の商業銀行手数料収益が31億ドル (約4,650億円)と過去最高を記録したと報告しました。これは、オフィス貸付サブセクターでの逆風にもかかわらず、堅調な資金管理の受託と商業用不動産アドバイザリーサービスの成長に牽引されたものです。

事業法人向け銀行業務市場は、成長率、収益集中度、主要な需要要因に関して、地域によって顕著な異質性を示しています。以下の分析は、レポートデータセットで特定された5つの主要地域をカバーしています。

アジア太平洋:この地域は、事業法人向け銀行業務にとって最も急速に成長している市場であり、2033年まで推定地域CAGRは13.8%です。中国だけでも、国家主導の信用配分、インフラ融資、中小企業向け銀行業務の形式化に牽引され、世界で最大の絶対的な商業銀行収益プールを占めています。インドは地域内の際立った成長市場であり、商業信用浸透率がGDPの60%を下回っており、大幅な拡大の余地があります。ASEAN市場、特にベトナム、インドネシア、フィリピンは、製造サプライチェーンが中国から移転するにつれて、事業法人向け銀行業務の投資を大幅に引き付けています。

北米:最も成熟した地域市場であり、米国が世界の事業法人向け銀行業務収益の約28%を占めています。成長率はCAGR8.9%と予測されており、中堅企業向け貸付の拡大、資金管理の導入、商業用不動産の借り換えサイクルに支えられています。カナダとメキシコは漸進的に貢献しており、メキシコはニアショアリング駆動の産業貸付需要から恩恵を受けています。

ヨーロッパ:欧州銀行同盟フレームワークの下での規制調和に取り組む構造的に複雑な市場であり、予測CAGRは9.4%です。英国、ドイツ、フランスが地域収益の大半を占めています。ESG連動型商業貸付は、欧州市場に特有の際立った成長要因であり、グリーンローン量は年間20%以上で成長しています。EU単一市場内での国境を越えた貿易金融活動も、着実な手数料収入の成長を支えています。

中東・アフリカ:パーセンテージベースで最も急速に成長している地域の一つであり、予測CAGRは12.6%です。これは、サウジアラビアにおけるビジョン2030に連動したインフラ融資、UAEにおける多様化貸付、およびサブサハラアフリカ経済における急速な事業法人向け銀行業務の浸透に牽引されています。GCC諸国の商業銀行は、伝統的なタームローンを超えてシンジケートローン、デリバティブ、ストラクチャードトレードファイナンスへと、製品の高度化を積極的に進めています。

南米:推定CAGR10.1%で緩やかに成長している地域であり、ブラジルとアルゼンチンが地域収益を支配しています。ブラジルの大企業向け商業貸付市場は、商品セクター融資と農業ビジネス信用需要の恩恵を受けていますが、アルゼンチンは持続可能な信用成長を制約する継続的なマクロ経済の不安定性に直面しています。

事業法人向け銀行業務はサービス指向のセクターですが、運用実績と競争上のポジショニングに実質的な影響を与えるいくつかの川上依存関係と投入コストのダイナミクスに左右されます。

重要な投入物としての技術インフラ:事業法人向け銀行業務における最も重要な「原材料」のアナログは、技術インフラ、具体的にはクラウドコンピューティングサービス、コアバンキングソフトウェアプラットフォーム、データセンター容量、および半導体に依存するハードウェアです。事業法人向け銀行は、世界的にクラウドサービスの最大の企業消費者の一つであり、J.P.モルガン・チェースやHSBCホールディングスPLCのような金融機関は、プロバイダーと数十億ドル規模の年間契約を結んでいます。クラウドインフラコストの価格変動と、2021年〜2023年の世界的なチップ不足後の半導体供給制約は、技術投資予算と運用コスト構造に直接影響を与えます。

バンキングソフトウェア市場は、事業法人向け銀行にとって重要な川上サプライヤーです。レガシーなオンプレミス型コアバンキングシステムからクラウドネイティブプラットフォームへの移行を含むエンタープライズソフトウェアライセンスの価格動向は、ほとんどの商業金融機関にとって多額の設備投資を伴い、大規模な実装には1機関あたり2億ドルから15億ドル (約300億円から2,250億円)の範囲がかかります。

サプライ制約としての人的資本:商業信用アナリスト、量的リスクモデル設計者、AI/MLエンジニア、コンプライアンススペシャリストなどの専門人材は、希少で価格変動の激しい投入物です。技術およびリスク人材の報酬インフレは2021年以降大幅に加速しており、主要金融センターにおける上級量的職務の基本給ベンチマークは25〜40%増加しています。

規制遵守インフラ:アンチマネーロンダリング(AML)技術、顧客確認(KYC)プラットフォーム、規制報告システムは、もう一つの川上コストセンターを構成します。支払い処理市場のインフラは、事業法人向け銀行の取引能力を支えており、支払いネットワークアクセスの中断や価格変更は、手数料体系や決済コストの動向に影響を与える可能性があります。

地政学的な混乱、例えば

日本における事業法人向け銀行業務市場は、成熟した経済と独特の企業文化に根差した特性を持っています。報告書ではアジア太平洋地域が最も急速に成長する市場(CAGR 13.8%)とされていますが、日本市場は中国や新興ASEAN諸国のような爆発的な成長ではなく、安定性と質の高いサービス提供に重点を置いています。日本の経済は、長引く低金利環境と高齢化社会に直面しながらも、高度な産業構造と堅固な企業基盤を有しており、デジタル変革への投資が商業銀行の競争力を左右する重要な要素となっています。約589兆円と評価されるグローバル市場の中で、日本は主要なプレイヤーとして位置づけられますが、その成長は国内の設備投資、DX推進、そして環境・社会・ガバナンス(ESG)投資の動向に強く影響されます。

日本市場において支配的な役割を果たすのは、三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほフィナンシャルグループ(MHFG)といった三大メガバンクです。これらの銀行は、大企業から中堅企業まで幅広い顧客層に対し、商業貸付、資金管理、プロジェクトファイナンス、M&Aアドバイザリーなど多岐にわたるサービスを提供しています。また、各地域には地方銀行が存在し、地元企業との強固な関係を築いています。加えて、J.P.モルガン・チェース、HSBC、シティグループといった外資系銀行も、日本法人の設立を通じて多国籍企業やグローバルな取引を行う国内企業に対し、専門的な国際金融サービスを提供しています。

日本における事業法人向け銀行業務は、金融庁(FSA)が主導する厳格な規制フレームワークの下で運営されています。主要な法律としては、銀行法、金融商品取引法、そして資金決済法などが挙げられます。特に、アンチマネーロンダリング(AML)やテロ資金供与対策(CFT)については、犯罪収益移転防止法に基づき、金融機関に厳格な顧客確認(KYC)義務と取引モニタリングが課されています。また、バーゼル規制に準拠した自己資本比率規制も、金融機関の貸付能力とリスク管理に大きな影響を与えます。近年では、サイバーセキュリティ対策やシステムリスク管理に関するガイドラインも強化されており、技術投資の重要性が増しています。

日本企業特有の商慣習として、「メインバンク制」が依然として根強く、企業と銀行が長期的な信頼関係を築く傾向があります。このため、単なる金銭の貸し借りだけでなく、経営相談や事業承継支援など、多岐にわたるコンサルティングサービスが重視されます。流通チャネルとしては、対面での営業活動が依然として重要である一方、デジタル化の進展に伴い、オンラインバンキングやAPI連携を通じたフィンテックサービスの導入が加速しています。企業行動としては、安定志向が強く、リスクを回避しつつ、長期的な成長を見据えた資金調達や投資が好まれる傾向にあります。約300億円から2,250億円とされるシステム投資は、国内銀行にとっても大きな経営課題であり、効率性とセキュリティの両立が求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの基礎であり、調査総労力の75%を占めています。この強固なアプローチには、バリューチェーン全体にわたる主要な業界関係者、主題専門家、および市場参加者との詳細なインタビュー、広範な定性的・定量的議論が含まれます。目的は、一次情報を収集し、二次調査結果を検証し、現在の市場ダイナミクスを理解し、新たなトレンドを特定し、将来の成長見通しを評価することです。

インタビュー対象となった主要な関係者は以下の通りです。

参加者は、商業銀行エコシステムにとって重要な多岐にわたる企業タイプから選出されました。

インタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC諸国、北アフリカ、南アフリカ、中東・アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オセアニア、アジア太平洋その他)を含む、対象となるすべての地域で実施され、包括的なグローバルな視点を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| コマーシャルレンディング&クレジット部門長 | 30% |

| グローバル取引銀行/トレジャリーソリューション担当ディレクター | 25% |

| 最高財務責任者(企業クライアント) | 30% |

| 法人銀行部門シニアリレーションシップマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 大手グローバル商業銀行 | 35% |

| 地域銀行およびコミュニティバンク | 25% |

| 専門トレジャリー&決済ソリューションプロバイダー(FinTech企業) | 20% |

| 多国籍企業(最終利用者) | 15% |

| 投資銀行シンジケーションデスク | 5% |

二次調査は、当社の全体的な調査手法の25%を占め、基礎データを提供し、一次調査の知見を裏付けます。この段階では、信頼できる権威ある情報源からのデータ収集を厳格かつ反復的に行います。当社は以下の情報を綿密に分析します。

[.Gov statistical bureaus](https://www.data.gov/)からの統計データ。[.org data](https://www.un.org/))および業界団体からのデータ。[Bloomberg Terminal Data](https://www.bloomberg.com/professional/terminal/)、[Factiva Database](https://www.dowjones.com/products/factiva/)、[Hoovers Company Information](https://www.dnb.com/products/marketing-sales/hoovers-data.html)、および[PitchBook Data](https://pitchbook.com/)を含む、標準的な金融およびビジネスインテリジェンスデータベース。さらに、商業銀行に関連する世界的に認知された業界団体および規制機関からのデータも活用しています。

[国際金融協会(IIF)](https://www.iif.com/)[欧州銀行連盟(EBF)](https://www.ebf.eu/)[米国銀行協会(ABA)](https://www.aba.com/)[国際決済銀行(BIS)](https://www.bis.org/)この強固な二次調査フレームワークにより、広範で参照可能であり、統計的に健全な情報基盤が保証され、未検証の市場調査ウェブサイトからのデータは使用しません。

当社の市場規模算出および予測手法は、トップダウンとボトムアップの両方のアプローチを統合したハイブリッド手法を採用しています。この多層的なデータ三角測量により、堅牢で正確な市場推定が保証されます。

ボトムアップアプローチ: この手法では、市場を最も詳細なレベルでセグメント化し、需要または供給を推定し、これらの小さな要素を集計して市場全体の規模を算出します。商業銀行市場のボトムアップ計算に用いられる主要な指標は以下の通りです。

トップダウンアプローチ: このアプローチは、より広範な経済指標と業界トレンドに基づいて、利用可能な市場全体を推定することから始まります。その後、製品、アプリケーション、および地域に基づいて、市場全体を特定のセグメントに分解します。GDP成長率、企業投資率、金利環境、規制変更などのマクロ経済変数が、この推定の基礎として綿密に分析されます。

多層データ三角測量: トップダウンおよびボトムアップの両方のアプローチから導き出された市場推定値は、さまざまな一次および二次情報源からのデータと相互参照され、検証されます。この反復プロセスにより、不一致が最小限に抑えられ、最終的な市場数値の信頼性が向上します。市場予測は、過去のデータ、将来の成長要因、制約、および競争環境を考慮し、高度な計量経済モデルと統計モデルを使用して開発されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理プロセスにより、商業銀行市場レポートの推定データ精度は88%に保証されています。すべてのデータポイント、市場推定値、および予測は、複数の検証層を経ています。

アジア太平洋地域が世界の商業銀行市場の約38%を占める最大のシェアを保持しており、中国工商銀行、中国農業銀行、中国建設銀行などの中国国有銀行の規模に支えられています。インドおよびASEAN経済圏における急速な信用普及と、政府支援のインフラ融資が地域のリーダーシップを強化しています。中国単独でアジア太平洋地域の商業貸付の大部分を占めています。

市場は、HSBCホールディングスPLC、J.P.モルガン・チェース、バンク・オブ・アメリカ、シティグループ・インク、BNPパリバ、ウェルズ・ファーゴ、および中国の主要国有銀行4行という10の支配的な金融機関に集中しています。J.P.モルガン・チェースとICBC(中国工商銀行)は、総資産と商業貸付ポートフォリオにおいて世界的に常に上位2位にランクされています。シンジケートローンや資本市場サービスでは競争が激化しており、マージン圧縮が統合や国境を越えた提携を推進しています。

特に新興市場における不良債権(NPL)比率の上昇が、主要な信用リスクの制約となっています。北米および欧州における金利変動は、純金利マージンを圧縮し、ウェルズ・ファーゴやBNPパリバのような金融機関のオーガニック成長を制限しています。建設・運輸セクター(主要な用途分野)におけるサプライチェーンの混乱は、プロジェクトファイナンスやシンジケートローンポートフォリオのデフォルトリスクを高めています。

バーゼルIIIおよびバーゼルIVの自己資本比率規制により、商業銀行はより高いTier 1資本バッファーを保持することを強いられ、貸付帳簿の拡大を直接的に制約しています。米国では、連邦準備制度理事会(FRB)および通貨監督庁(OCC)の監督により、バンク・オブ・アメリカやシティグループのような金融機関には年間数十億ドルと見積もられるコンプライアンスコストが追加されています。欧州の銀行は、欧州中央銀行のストレステスト体制と、貸付ポートフォリオに紐づく進化するESG開示義務という二重の圧力に直面しています。

AIを活用した信用引受、リアルタイムの財務管理プラットフォーム、ブロックチェーンベースのシンジケートローン決済が、最も破壊的な3つの力です。HSBCやJ.P.モルガン・チェースを含む金融機関は、T+2からほぼ瞬時に決済サイクルを短縮するために、分散型台帳のパイロットプロジェクトに多額の投資を行っています。組み込み型金融とAPIファーストの銀行インフラは、非銀行系の競合企業が財務管理や商業貸付の隣接分野を獲得することも可能にしています。

より広範なアジア太平洋地域内の南アジアと東南アジアが最も急速に成長しており、直近の会計データによると、インドの商業銀行の信用成長率は年間15%を超えています。ASEAN市場、特にインドネシア、ベトナム、フィリピンは、信用浸透率が低く、中小企業セクターが拡大しているため、大きな機会を提供する回廊となっています。現在6%のシェアを持つ中東・アフリカ地域は、GCCのインフラ融資イニシアチブと南アフリカの拡大するプロジェクトファイナンス活動により加速しています。