1. 衛星市場市場の主要な成長要因は何ですか?

などの要因が衛星市場市場の拡大を後押しすると予測されています。

+1 2315155523

衛星市場

衛星市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

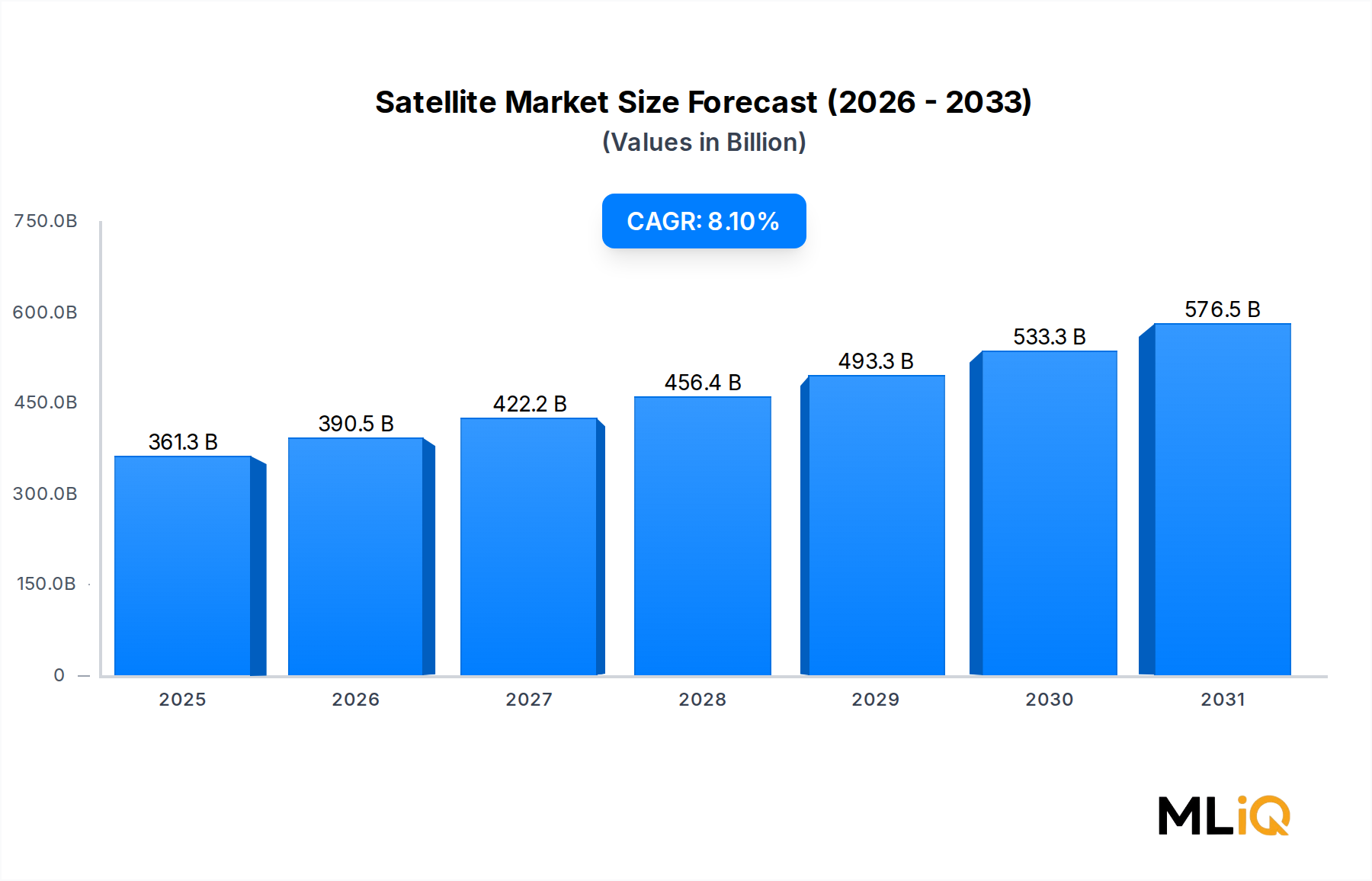

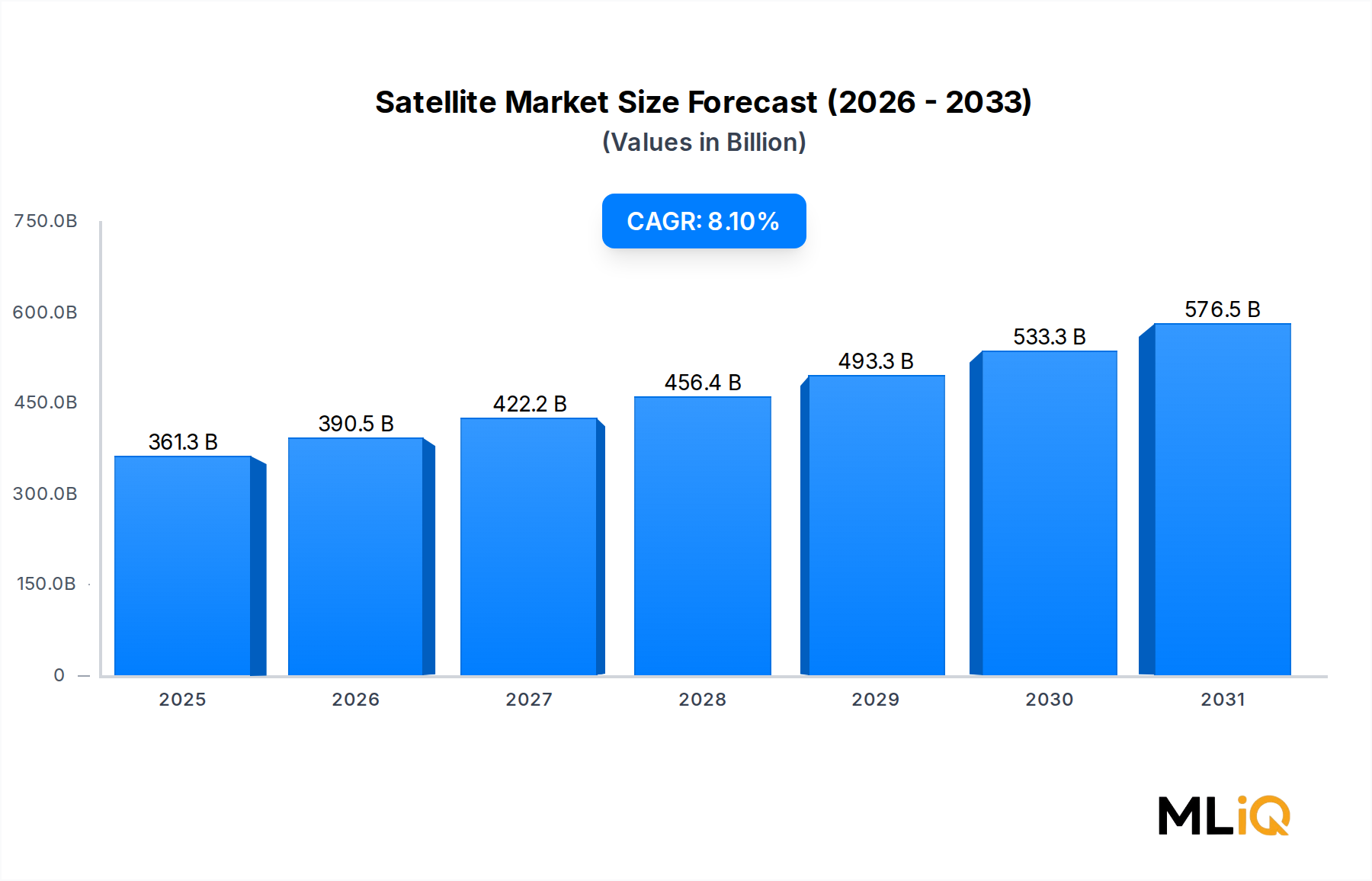

世界の衛星市場は、基準年時点で361.28 billionドル(約56兆円)と評価されており、予測期間である2025年から2033年にかけて年平均成長率(CAGR)8.1%で拡大すると予測されています。この軌跡は、デジタル化の加速、地政学的要請、そして再利用可能な打ち上げ技術によって推進される宇宙アクセスの民主化に支えられ、商業、政府、軍事の各エンドユース分野で需要が持続的に高まっていることを反映しています。

その核において、市場は3つのマクロな追い風によって再構築されています。第一に、低軌道(LEO)メガコンステレーションの普及は、衛星配備の経済性を根本的に変え、ユニットあたりの製造コストを圧縮し、これまでサービスが行き届いていなかった地域へのブロードバンド接続を可能にしました。第二に、北米、ヨーロッパ、アジア太平洋地域における政府主導のイニシアチブは、地球観測、航法、安全な軍事通信にわたる主権衛星インフラに多額の資金を投入しています。第三に、宇宙の商業化は、宇宙旅行のロジスティクス、軌道上サービス、宇宙での製造を含む全く新しい収益源を開拓しており、これらすべてが衛星インフラをバックボーンとして依存しています。

需要の牽引役は多岐にわたります。リアルタイムデータ伝送を必要とするモノのインターネット(IoT)デバイスの採用加速、精密な衛星航法に依存する自律走行車エコシステムの拡大、気候監視や精密農業のためのリモートセンシングアプリケーションの急増はすべて、衛星インフラへの投資を促しています。特に最近の紛争が衛星通信の戦略的価値を浮き彫りにしたことを受け、防衛分野におけるレジリエントでジャミング不可能な通信へのニーズの高まりは、世界中の軍事調達予算をさらに押し上げています。

将来を見据えると、衛星市場は構造転換の段階に入っています。人工知能と衛星データ分析の融合、ソフトウェア定義衛星プラットフォームの成熟、そして軌道上サービスと燃料補給能力の出現は、衛星の運用ライフサイクルを延長し、総所有コストを削減すると期待されています。一方、小型衛星セグメントは、新興市場の政府や民間企業双方にアクセスを民主化し、伝統的な防衛および電気通信の主要企業をはるかに超えて顧客基盤を多様化しています。2033年までに、市場は世界の航空宇宙支出において実質的に大きなシェアを占めると予想されており、より広範な航空宇宙および防衛市場の中で最もダイナミックな垂直分野の一つとしての地位を確立しています。

衛星市場の機能別セグメンテーション(衛星サービス、地上設備、衛星製造、衛星打ち上げ)において、衛星サービスセグメントが最大の収益シェアを占めています。この優位性は偶然ではなく、サービスを製造や打ち上げの資本集約的でプロジェクト主導型の経済性と区別する、定期的でサブスクリプションベースの収益モデルを反映した構造的なものです。

衛星サービスは、固定衛星サービス(FSS)、移動衛星サービス(MSS)、直接放送衛星(DTH)放送、衛星経由のブロードバンドインターネット、法人および政府顧客向けのマネージドネットワークサービスなど、幅広いサービスを網羅しています。これらの収益は通常、複数年契約で提供されるため、ハードウェア指向のセグメントでは比類のない収益の可視性を提供し、機関投資家にとって好ましい投資対象であり、統合型衛星事業者にとって最高の利益貢献者となっています。

LEOベースのブロードバンドサービスへの移行は、衛星サービスの対象市場全体の大幅な拡大を促進しました。SPACEXはStarlinkコンステレーションを通じて、LEO衛星を介して提供されるコンシューマグレードのブロードバンドが、多くのユースケースで地上光ファイバーに匹敵するレイテンシプロファイルを実現できることを実証し、海事、航空、企業モビリティ、地方接続セグメントからの需要を喚起しました。これにより、従来の静止衛星(GEO)事業者には、サービスポートフォリオを再編成し、高スループット衛星(HTS)容量に投資し、LEO事業者との戦略的パートナーシップを形成してハイブリッドソリューションを提供することが求められています。

SES S.A.はこの転換を体現しており、海事および企業顧客に高スループット、低レイテンシサービスを提供するために、O3b mPOWER中軌道(MEO)コンステレーションにコミットしています。インテルサットも同様に転換し、既存のGEOフリートを活用しつつ、次世代容量投資を追求しています。インマルサット・グローバル・リミテッドは、航空および海事分野向けの移動衛星サービスにおいて、そのLバンドスペクトル資産が比類のないグローバルカバレッジの信頼性を提供することで、差別化された地位を維持しています。

通信アプリケーションのサブセグメントは、衛星サービス収益の大部分を支えています。サービスが行き届いていない地域向けのブロードバンド接続、海事および航空向けの音声およびデータサービス、政府グレードのセキュア通信は、このセグメントの需要エンジンをまとめて構成しています。Earth observation-as-a-serviceモデルも普及しつつあり、商業団体や政府機関が専用衛星を発注する代わりに、サブスクリプションベースで画像や分析を調達できるようになり、サービス収益プールがさらに拡大しています。

衛星サービスセグメントが占める市場シェアは、単にその地位を維持しているだけでなく、統合を深めています。LEOコンステレーションが加入者数を拡大し、企業顧客がマネージド衛星ネットワークサービスに移行するにつれて、衛星市場全体の収益に占めるサービスの割合は2033年までに増加すると予測されています。この統合は、SPACEXのような事業者が製造から打ち上げ、サービス提供までスタック全体を所有し、すべての層で利益を捕捉し、単独のサービスプロバイダーにとって手ごわい競争障壁を作り出す垂直統合戦略によって強化されています。

このセグメント内の主要なプレーヤー(SES S.A.、インテルサット、インマルサット・グローバル・リミテッド、そして新興のLEO事業者を含む)は、カバレッジだけでなく、サービス品質、レイテンシ、信頼性、地上ネットワークインフラとの統合においても競合しています。したがって、このセグメントの優位性は、現在の市場構造の反映であると同時に、予測期間中にどこで増分価値が集中するかを示す先行指標でもあります。

衛星市場の2033年までの予測CAGR 8.1%は、定量化可能な力の集合によって推進されていますが、厳密な評価を必要とする構造的および規制上の制約によって均衡が保たれています。

主要なドライバーには、LEOコンステレーション配備の指数関数的な成長が含まれます。最近の集計では、7,000を超える現役衛星が地球を周回しており、LEOコンステレーションが新規配備の大部分を占めています。SPACEXのStarlinkだけでも5,000を超える衛星を打ち上げ、容量を拡大し続けており、衛星製造、地上設備、打ち上げサービスサブセグメント全体で直接的な需要を刺激しています。

防衛支出は2番目の大きな推進力です。NATO加盟国は防衛予算をGDPの少なくとも2%に増やすことを公約しており、衛星通信と宇宙状況認識に不均衡な配分が行われています。米宇宙軍の2024会計年度の予算は30 billionドル(約4兆6,500億円)を超え、そのかなりの部分が衛星調達、打ち上げ、地上セグメントの近代化に向けられています。これにより、衛星市場を短期的な商業需要の変動から保護する、持続的で長期的な需要が生まれています。

2030年までに世界で30 billionを超える接続ユニットに達すると予測されているIoTデバイスの普及は、地上ネットワークが経済的に実現不可能な地域で衛星ベースの接続に対する需要を推進しています。3GPPリリース17以降の非地上ネットワーク(NTN)標準によって可能になったデバイス直接接続衛星接続は、対象市場を大幅に拡大する準備ができています。

制約側では、軌道混雑と無線周波数(RF)スペクトルの希少性が実質的な制限となっています。国際電気通信連合(ITU)の申請バックログと事業者間の調整要件は、コンステレーション配備のタイムラインに複数年の遅延をもたらします。宇宙デブリは衝突リスクを増大させています。欧州宇宙機関は、現在軌道上に10 cmを超えるデブリが36,500個以上あると推定しており、直接的な収益を生み出すことなくコストを増加させる活動的なデブリ除去投資が必要となっています。法域間の規制の細分化は、世界的に事業を展開する事業者にとって、スペクトルライセンス、外国資本規制、打ち上げ承認プロセスをさらに複雑にしています。

衛星市場の競争環境は、垂直統合された主要な宇宙企業、専門事業者、そして新興のニュースペースチャレンジャーが混在しています。

注:記載されている企業のうち、日本に本社を置く、または日本を主要な活動拠点とする企業はありません。

SPACEX:衛星市場における揺るぎない破壊者であるSPACEXは、再利用可能なFalcon 9およびFalcon HeavyロケットとStarlink LEOブロードバンドコンステレーションを組み合わせ、打ち上げコストを圧縮し、業界全体の衛星配備タイムラインを加速させた垂直統合モデルを確立しました。

ノースロップ・グラマン・コーポレーション:防衛指向の衛星メーカーであり、軌道上サービスの先駆者であるノースロップ・グラマン・コーポレーションは、Mission Extension Vehicle(MEV)プログラムを運営し、老朽化したGEO衛星の寿命延長を可能にし、市場内で新しいサービスカテゴリを開拓しています。

インマルサット・グローバル・リミテッド:航空および海事分野向けの移動衛星サービスの専門家であるインマルサット・グローバル・リミテッドは、貴重なLバンドおよびKaバンドスペクトル資産を保有し、Viasatのポートフォリオに統合され、ハイブリッドGEO-LEOサービス能力を強化しています。

ボーイング:多様な航空宇宙および防衛の主要企業であるボーイングは、GPS III地上制御セグメントや政府顧客向けの独自のGEO通信プラットフォームを含む先進的な軍事および商業衛星を提供しています。

インテルサット:世界最大のGEO衛星フリート事業者の一つであるインテルサットは、財務再編を乗り越え、Cバンドスペクトルクリアリング収益を次世代衛星容量およびハイブリッド軌道サービスアーキテクチャの資金源として投資しています。

エアバス:エアバス・ディフェンス・アンド・スペース部門を通じて、エアバスは通信、地球観測、航法衛星(欧州のガリレオ航法コンステレーションを含む)を設計・製造し、欧州の主権宇宙能力の礎として位置付けられています。

SES S.A.:GEOおよびMEO資産の両方を持つデュアル軌道事業者であるSES S.A.は、高スループット、低レイテンシ性能で企業および政府のブロードバンドアプリケーションをターゲットとするO3b mPOWER MEOコンステレーションを軸とした成長戦略を実行しています。

ロッキード・マーティン・コーポレーション:米国の主要防衛企業であるロッキード・マーティン・コーポレーションは、GPS III衛星や米国政府向けの保護された軍事衛星通信(MILSATCOM)プラットフォームを含む先進的な軍事衛星システムを製造しています。

サフランS.A.:重要な衛星推進および航法コンポーネントを供給するサフランS.A.は、欧州および国際的な衛星プログラムのサプライチェーンにおいて戦略的な地位を占めています。

L3ハリス・テクノロジーズ:情報、監視、偵察(ISR)衛星ペイロードおよび地上システムを専門とするL3ハリス・テクノロジーズは、米国政府および同盟国の防衛衛星プログラムの主要サプライヤーとして機能しています。

2024年1月:SPACEXは軌道上のStarlink衛星が5,000基を超え、極地を含むグローバルブロードバンドカバレッジを達成するマイルストーンを達成し、商業および政府の加入者基盤を大幅に拡大しました。

2024年3月:欧州連合はIRIS²衛星コンステレーションプログラムを正式に採択し、セキュアな政府通信における非欧州事業者への依存を減らすために設計された、主権的な欧州LEOブロードバンドインフラに6 billion euros(約9,900億円)以上を投入することを公約しました。

2024年5月:ノースロップ・グラマン・コーポレーションは、インテルサットGEO衛星との2度目のMission Extension Vehicleドッキングを成功させ、商業的な軌道上サービスの実現可能性を実証し、衛星寿命延長が主流のサービス提供に移行する兆しを示しました。

2024年7月:SES S.A.はインテルサットの買収を完了し、GEOおよびMEO軌道にわたる統合資産を持つ世界最大の衛星フリート事業者の一つを創設し、衛星市場全体で重大な規制上および戦略的な注目を集めました。

2024年9月:インド宇宙研究機関(ISRO)は、GSLV Mk IIロケットでNVS-02航法衛星の打ち上げに成功し、NavIC地域衛星航法システムを進展させ、インドの衛星航法主権推進における重要なマイルストーンとなりました。

2024年11月:L3ハリス・テクノロジーズは、次世代保護衛星通信ペイロード開発のために米宇宙軍から1.2 billionドル(約1,860億円)を超える複数年契約を獲得し、軍事衛星予算の継続的な増加を裏付けました。

2025年2月:アマゾンのプロジェクト・カイパーは、最初の27基の生産衛星の配備に成功し、合計3,200基を超える衛星の完全なコンステレーション配備が計画されている、LEOブロードバンドセグメントへの手ごわい新規競合者の参入を示唆しました。

衛星市場は顕著な地域差を示し、成熟度、成長率、需要の牽引役が地域によって大きく異なります。

北米は収益シェアで最大の地域市場であり、世界の衛星市場収益の推定38%を占めています。米国は、SPACEX、ボーイング、ロッキード・マーティン・コーポレーション、ノースロップ・グラマン・コーポレーションが主導する比類のない民間部門のイノベーションエコシステムと、世界最大の防衛衛星調達予算を組み合わせて、この優位性を支えています。米宇宙軍と国家偵察局は、先進的な軍事衛星システムに対する一貫した需要を維持しています。北米は、市場の成熟度が持続的な防衛投資と商業LEO拡張によって緩和され、2033年までに約7.5%のCAGRを維持すると予想されています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、2033年までに10%を超えるCAGRで予測されています。中国の国家主導宇宙プログラムは、北斗航法コンステレーション、リモートセンシング能力、および13,000基を超える衛星を目標とする計画LEOブロードバンドコンステレーションを積極的に拡大しています。インドの商業宇宙自由化(民間部門の参加を促進するためのIN-SPACeの設立を含む)は、国内の衛星製造および打ち上げ投資を促進しています。日本と韓国も同様に、特に地球観測と軍事通信において、主権的な衛星プログラムを推進しています。

ヨーロッパは、欧州宇宙機関(ESA)からの機関需要、ガリレオやコペルニクスを含む欧州連合の旗艦プログラム、そしてエアバス、SES S.A.、ユーテルサットなどの強力な商業事業者によって、2番目に大きな収益シェアを占めています。ヨーロッパの地域CAGRは7.8%と推定されており、IRIS²イニシアチブと、進化する地政学的環境に対応するNATO加盟国間の防衛衛星予算の増加によって支えられています。

中東およびアフリカは新たな成長フロンティアであり、湾岸協力会議(GCC)諸国は国家多様化戦略の一環として主権的な衛星プログラムに投資しています。UAEのムハンマド・ビン・ラシード宇宙センターとサウジアラビアの宇宙庁は、衛星開発パートナーシップに多額の資金を投入しており、約9.2%の地域CAGRを支えています。ブラジルのリモートセンシングおよび通信衛星の要件の拡大に牽引される南米は、控えめながらも、商業LEOブロードバンドが経済的に実行可能な浸透レベルに達するにつれて成長しています。

予測期間中に、3つの破壊的な技術軌跡が衛星市場のアーキテクチャを根本的に再構築する準備ができています。

第一に、ソフトウェア定義衛星(SDS)は、おそらく最も変革的な短期イノベーションを代表しています。製造時に特定の周波数帯域とカバレッジパターンに固定される従来のハードウェア定義ペイロードとは異なり、SDSプラットフォームはソフトウェア更新を介して電力配分、ビーム形成、周波数割り当ての軌道上再構成を可能にします。これにより、容量配備の市場投入時間が劇的に短縮され、事業者は変化する需要地域に動的に対応できます。エアバスはOneSatプログラムを通じて、ボーイングは702Xプラットフォームを通じてSDSアーキテクチャを商業的に展開しており、2027年までに主流のGEO調達に採用されると予想されています。

第二に、光衛星間リンク(OISL)は、地上局インフラへの依存を減らし、データレイテンシを劇的に低減する宇宙ベースのメッシュネットワークの構築を可能にしています。SPACEXのStarlink v2衛星はレーザー衛星間リンクを組み込んでおり、衛星コンステレーション全体を通じて完全に海上でのトラフィックルーティングを可能にしています。OISL技術へのR&D投資は大幅に加速しており、光衛星通信コンポーネント市場は2桁の成長率で成長すると予測されています。この技術は、垂直統合型事業者の競争優位性を強化しつつ、従来の地上局中心のビジネスモデルを脅かし、衛星地上局市場に直接影響を与えます。

第三に、軌道上サービス、組立、製造(OSAM)技術は、変革的な可能性を秘めたより長期的な破壊を表しています。ノースロップ・グラマン・コーポレーションのMEVプログラムによって商業的に実証された、軌道上で衛星に燃料を補給し、修理し、アップグレードする能力は、衛星の経済的ライフサイクルを根本的に変えます。もしOSAMが2020年代後半までに商業的に拡大すれば、代替衛星製造への需要を抑制しつつ、サービス対象市場全体を拡大する可能性があります。NASAとDARPAは、技術的および規制上の課題が残っているにもかかわらず、OSAM能力開発に数億ドルを投資し、その戦略的重要性を確認しています。

環境・社会・ガバナンス(ESG)に関する考慮事項は、衛星市場における調達、投資、製品開発の意思決定にますます影響を与えており、周辺的な懸念から戦略的 imperativeへと移行しています。

日本は、世界の衛星市場において独特かつ戦略的に重要な位置を占めています。報告書が示唆するように、アジア太平洋地域は2033年までに10%を超えるCAGRで最も急速に成長する地域セグメントであり、日本はこの成長の重要な牽引役の一つです。日本は、精密農業、災害監視、海事通信といった地球観測および軍事通信分野で主権衛星プログラムを積極的に推進しており、これは日本の地理的特性(地震、津波、火山活動など)と、漁業や貿易における海上活動への依存に直接関連しています。国内市場規模に関する具体的な数値はレポートに明示されていませんが、アジア太平洋地域の動向と日本の強固な経済基盤を考慮すると、その貢献は堅実であると推定されます。グローバル市場規模が基準年で約56兆円であることを踏まえると、日本は高品質で信頼性の高い衛星サービスに対する安定した需要基盤を有しています。

日本市場における主要なプレーヤーとしては、報告書に直接記載されている企業はありませんが、国内には強力な宇宙産業のエコシステムが存在します。三菱電機(MELCO)は、通信衛星、地球観測衛星、準天頂衛星(QZSS)の製造において主導的な役割を果たしており、NECは衛星システム、地上局、データ処理ソリューションを提供しています。また、IHIはロケットの推進システムや衛星コンポーネントで重要な貢献をしています。これらの企業は、JAXA(宇宙航空研究開発機構)と密接に連携し、政府の宇宙戦略を支援しています。米国の主要企業であるボーイングやロッキード・マーティンなども、日本の防衛産業やJAXAとの協力関係を通じて、日本市場で活動しています。

日本における規制および標準の枠組みは、信頼性と安全性を重視しています。総務省(MIC)は周波数帯域の割り当てと利用に関する規制を担当し、安定した通信環境を確保しています。また、宇宙活動法(宇宙基本法および関連法規)は、衛星の打ち上げ、運用、宇宙デブリ対策などを規定し、国内の宇宙活動の枠組みを定めています。JAXAは、研究開発およびミッション遂行において厳格な技術標準と品質管理基準を適用しており、これが国内の衛星関連製品・サービスの信頼性を高めています。JIS(日本産業規格)は、部品レベルでの品質保証に貢献する可能性がありますが、宇宙システム全体としてはJAXAの特定標準や国際標準(ISO、ECSSなど)がより中心的です。

流通チャネルに関しては、政府、防衛、大手通信事業者、放送局へのB2Bモデルが中心です。LEOブロードバンドサービスのような新たな分野では、SPACEXのStarlinkが示すように、オンラインでの直接販売や専門の設置業者を介したサービス提供が拡大しています。日本の消費者は、高品質で安定したインターネット接続への強い需要があり、災害時のバックアップ通信手段としての衛星通信への関心も高まっています。また、自動運転システムにおける高精度測位や、精密農業、インフラ監視といった分野でも、衛星データの活用に対する期待が大きく、これらの需要が市場成長を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が衛星市場市場の拡大を後押しすると予測されています。

市場の主要企業には、SPACEX, Northrop Grumman Corporation, Inmarsat Global Limited, Boeing, Intelsat, Airbus, SES S.A., Lockheed Martin Corporation, Safran SA, L3Harris Technologies, Inc.が含まれます。

市場セグメントには機能, 軌道タイプ, 用途, 最終用途が含まれます。

2022年時点の市場規模は361.28 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「衛星市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

衛星市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。