1. 農業保険市場を形成した最近の製品発売やM&A活動は何ですか?

ミュンヘン再保険グループとアリアンツSEは、指標ベースの補償ギャップに対応するため、新興市場でパラメトリック作物保険商品を拡大しています。ソンポ・インターナショナル・ホールディングス・リミテッドは、アジア太平洋地域で戦略的買収を追求し、農業引受ポートフォリオを強化しました。これらの動きは、456億ドルの市場シェアを争うトップ10の保険会社間での統合を反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

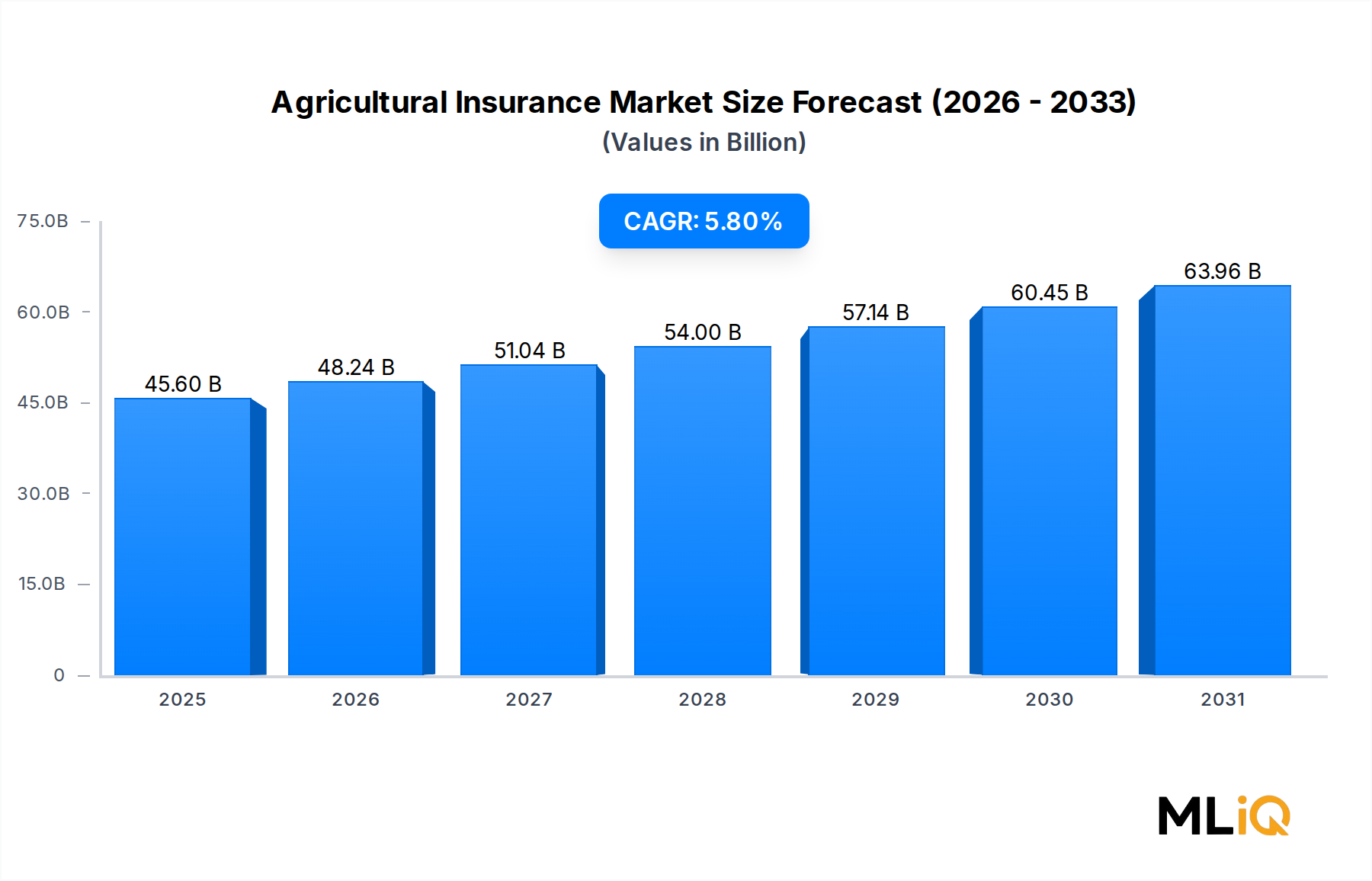

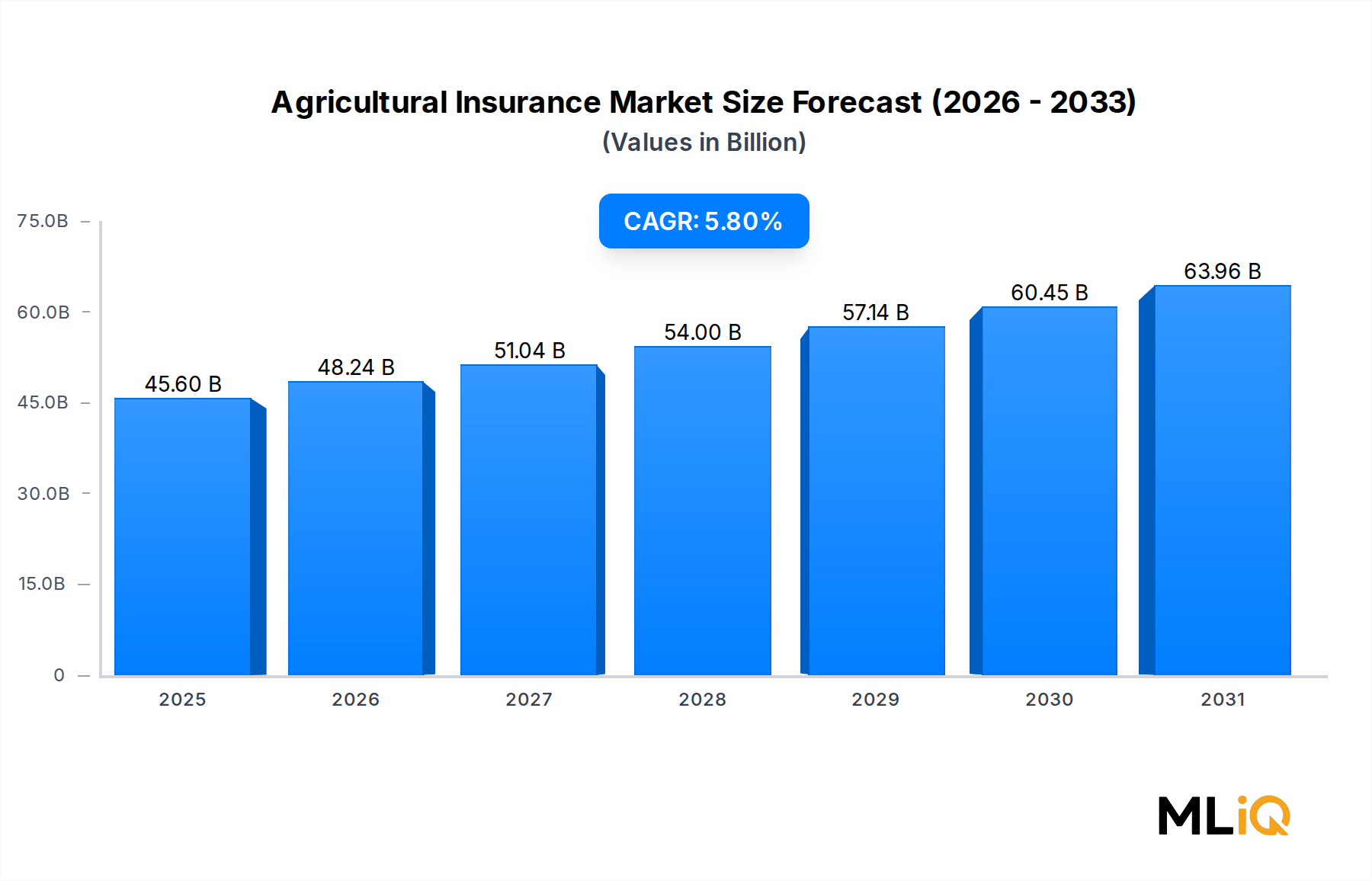

世界の農業保険市場は、基準年において456億ドル(約6兆8,400億円)と評価され、2033年までに年平均成長率(CAGR)5.8%で拡大すると予測されており、世界中の農業コミュニティにおけるリスク軽減ツールの構造的な需要の堅調な伸びを反映しています。この成長軌道は、気候変動の不安定性、政府の補助金プログラム、および農業リスク評価フレームワークの急速なデジタル化が収束することによって支えられています。

その核となる農業保険は、異常気象、病害虫の発生、商品価格の変動、その他のシステムリスクによる収量損失に直面する農家、アグリビジネス、協同組合にとっての経済的なセーフティネットとして機能します。世界の食料安全保障への懸念が強まり、気候関連の混乱の頻度が増すにつれて、新興国と先進国の双方の政府は、保険料補助制度に財政資源をますます投入し、それによって対象市場を大幅に拡大しています。

この拡大を後押しするマクロの追い風には、モラルハザードを減らし、保険金支払いを加速させるパラメトリックおよびインデックスベースの保険ソリューションの採用の増加が含まれます。衛星画像、IoTベースの土壌センサー、機械学習駆動の損害推定を活用するテクノロジープラットフォームは、引き受けコストを削減し、保険数理の精度を向上させ、サハラ以南アフリカ、南アジア、東南アジアのこれまでサービスが行き届いていなかった小規模農家セグメントを開拓しています。

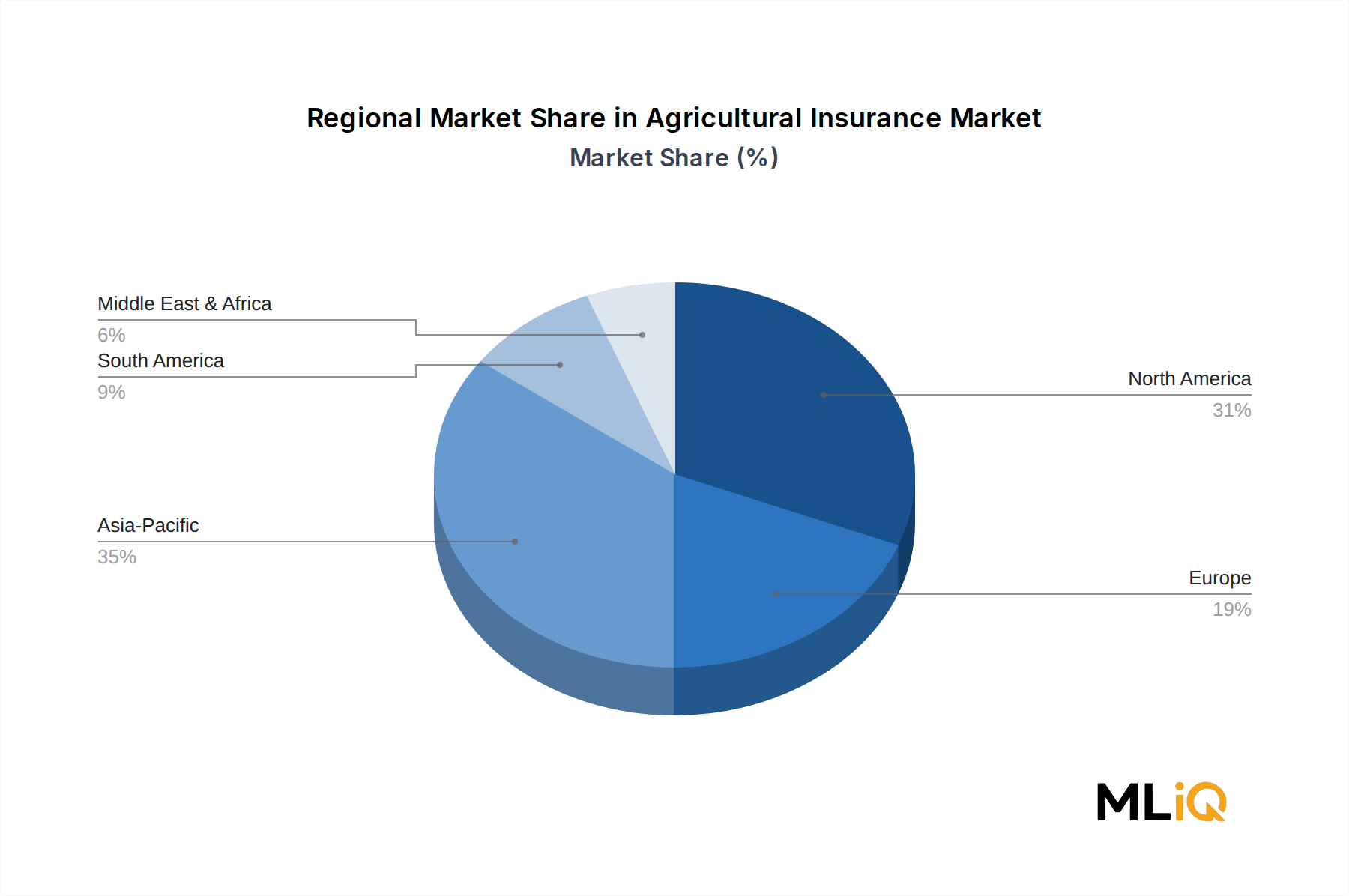

アジア太平洋地域は、中国とインドが主導し、政府による保険料補助金が保険契約獲得のかなりの部分を占めるため、依然として最大の収益貢献地域です。北米、特に米国は、連邦作物保険公社の下で管理されるプログラムを通じて、最も成熟し、深く制度化された市場構造を維持しています。ヨーロッパは、民間セクターの保険普及を奨励する欧州連合の共通農業政策改革によって、緩やかな成長を遂げています。

主要な需要促進要因には、過去10年間で毎年数十億ドル規模の保険金支払いを引き起こしてきた、干ばつ、洪水、季節外れの霜といった異常気象の頻度増加が含まれます。ロシア・ウクライナ紛争は世界の食料サプライチェーンのリスクを増幅させ、中東、北アフリカ、中央アジアの政策立案者に、食料安全保障のレジリエンス対策として保険プログラムの開発を加速させるよう促しました。

2033年に向けては、デジタル流通チャネルの主流化、ブロックチェーンベースのスマートコントラクトによる保険金処理、およびフロンティア経済における作物保険市場の拡大によって、市場は大幅に高い評価額を上回ると予想されています。農業保険とより広範な再保険市場との交差点も、主要保険会社がますます相関性の高い大規模な気候損害イベントに対するキャパシティ軽減を求めるにつれて深まるでしょう。全体として、民間部門の革新と公共部門のパートナーシップフレームワークが農業保険を世界の食料システムレジリエンスの要として位置づけており、見通しは引き続き建設的です。

多目的作物保険(MPCI)は、農業保険市場内で支配的な製品セグメントであり、世界の総保険料収入の最大のシェアを占めています。MPCI保険は、干ばつ、過剰な湿気、ひょう、風、霜、害虫、病気など、幅広い危険に対して包括的な補償を提供するため、先進農業経済における商業的な穀物、油糧種子、畑作物生産者にとって好ましいリスク管理手段となっています。

MPCIの優位性は、政府補助金の仕組みとの連携に根ざしています。米国では、連邦作物保険プログラムが、参加農家に対する総保険料コストの38%から67%をカバーする保険料補助金を保証しており、あらゆる規模の農家にとってMPCIを経済的に利用可能にしています。同様に、中国の中央政府および地方政府は、数億エーカーの米、小麦、トウモロコシ栽培におけるMPCIの普及を推進する補助金を出資しています。インドのプラダン・マントリ・ファサル・ビマ・ヨジャナ(PMFBY)スキームも同様の構造に従っており、中央政府と州政府が共同で加入農家の保険料を補助しています。

MPCIの構造的な魅力は、その包括的な補償体系にあります。特定危険または単一危険の保険とは異なり、MPCIは農家が特定の危険因子を予測する必要をなくし、保険の複雑さと逆選択を減らします。引受人の観点からは、MPCIは多様な地理と作物の種類にわたって大規模な保険料プールを生成し、ポートフォリオ内での意味のあるリスク分散を可能にします。これは、MPCI再保険契約が農業再保険の大きなシェアを占める、より広範な再保険市場において高く評価される特徴です。

MPCIセグメントの主要プレーヤーには、北米とヨーロッパで多額のMPCIキャパシティを持つAXA XL部門を通じて事業を展開するAXA、北米の商品帯で主要なMPCI事業を維持するチューリッヒ、そして大規模なアグリビジネス顧客向けにMPCIを補完的な農家所有者および家畜保険パッケージと組み合わせるチャブが含まれます。中国では、中国人民財産保険(集団)股份有限公司が政府の義務付けによって国内MPCI販売を支配しています。インドでは、インド農業保険会社(AIC)がPMFBYに基づくMPCIの主要な公営保険会社です。

このセグメントの市場シェアは、断片化するよりもむしろ統合が進んでいます。衛星ベースの面積収量推定およびリモートセンシング技術が損害査定コスト(MPCIにおける歴史的に大きな費用項目)を削減するにつれて、保険会社はより良い損失率を達成し、効率化による利益を製品拡大に再投資しています。農業経営ソフトウェア市場のツールとMPCI保険契約管理プラットフォームの統合により、リアルタイムの作付面積報告、収量監視、自動損害賠償計算が可能になり、このセグメントの競争力をさらに強化しています。

しかし、MPCIは、インデックス支払いと実際の農場レベルでの損失との不一致である基礎リスクが採用の妨げとなる低所得農業経済において、構造的な課題に直面しています。これらの市場では、作物保険市場は、面積収量インデックスと個別の農場損失検証を組み合わせたハイブリッド製品へと徐々に移行しており、詳細な区画レベルの損失推定をますます費用対効果の高いものにする衛星リモートセンシング市場の進歩によって支えられています。これらの移行にもかかわらず、MPCIの農業保険市場における収益の優位性は、根強い政府補助金フレームワークと、多様な農業システム全体での製品の幅広い適用性によって、2033年まで持続すると予想されます。

農業保険市場は、その成長速度と普及上限を集合的に決定する、明確な定量化可能な促進要因と構造的な制約のセットによって形成されています。

気候リスクの激化:気候関連の農業損失の頻度と深刻さは著しく増加しています。再保険業界のデータによると、自然災害による世界の保険対象農業損失は、2018年から2023年の期間に平均して年間120億ドルを超え、2008年から2013年の年間約60億ドルと比較して倍増しています。この平均保険損失負担の倍増は、農業リスク移転製品への需要を直接拡大させ、各国政府と個々の農家の両方に補償を求めるよう促しています。

政府の保険料補助金プログラム:公共部門の支援は、最も強力な需要促進剤であり続けています。中国の農業保険料補助金は、2022年までに年間100億ドルを超え、5億エーカーを超える耕作地の補償に資金を提供しました。米国の連邦作物保険プログラムは、近年の作付け年度で1,600億ドルを超える総負債を記録しており、政府支援のエクスポージャーの規模を反映しています。欧州連合では、2023年以降の共通農業政策フレームワークが、保険の共同融資メカニズムを含む所得安定化ツールを大幅に拡大しました。

テクノロジー主導の引き受け改善:ドローンベースの圃場調査、IoT土壌センサー、AI駆動の収量予測など、精密農業市場技術の採用は、保険数理データの品質を向上させ、保険会社がリスクをより正確に評価し、これまで保険対象外だった作物タイプや地理に補償を拡大することを可能にしました。

制約:小規模農家が支配的な市場における保険普及率の低さは、依然として根本的な障壁です。サハラ以南アフリカでは、6億人以上が小規模農業に依存しているにもかかわらず、農業保険の普及率は農家人口の2%を下回っています。高い商品流通コスト、限られた農村金融インフラ、農家のリスク意識の低さが、全体として採用を制約しています。フロンティア経済における農業金融市場の未発達は、先進国では標準的な特徴である保険料融資メカニズムが存在しないことを意味し、手頃な価格設定を低下させています。さらに、不完全な土地登記および作物収量履歴データベースを持つ市場では、非対称情報と逆選択が永続的な保険数理上の課題として残っています。

損保ジャパンインターナショナルホールディングス(Sompo International Holdings Ltd):日本の大手保険会社であり、国際的な農業保険ポートフォリオを拡大しています。特にエンデュランス・スペシャリティ・ホールディングスの買収を通じて北米の作物保険に積極的に参入しており、ラテンアメリカのアグリビジネス部門でも拡大しています。

AXA:北米、ヨーロッパ、アジア太平洋地域で事業を展開する専門の農業リスク部門を持つグローバル保険リーダーであり、独自の災害モデリング能力に裏打ちされたMPCI、特定危険作物、家畜商品を提供しています。

インド農業保険会社(AIC)(Agriculture Insurance Company of India Limited (AIC)):インドの主要な国営農業保険会社であり、PMFBYや再編された気象ベース作物保険スキームを含む政府指定スキームの実施を担当し、インドの主要な州全体で数百万の小規模農家をカバーしています。

ミュンヘン再保険グループ(Munich Re Group):世界最大の再保険会社の一つであり、専門の農業再保険部門を持ち、世界中の主要な農業保険会社にクォータシェアおよび超過損害再保険能力を提供し、新興市場向けパラメトリック製品開発に投資しています。

中国人民財産保険(集団)股份有限公司(People's Insurance Company (Group) of China Limited):中国における支配的な農業保険会社であり、政府の特許の下で、世界で単一国として最大の農業保険料事業を展開し、広範な農村代理店ネットワークとデジタル流通インフラを活用しています。

チャブ(Chubb):MPCI、農家所有者、養殖保険を含む統合されたアグリビジネスソリューションを提供する主要な専門保険会社であり、北米およびラテンアメリカの商業農業セグメントで特に強みを持っています。

アリアンツSE再保険(Allianz SE Reinsurance):アリアンツRe部門とオイラーヘルメス農業貿易信用部門を通じて、ヨーロッパとアジア市場全体で主要な農業保険と再保険の能力を提供しており、パラメトリック気象製品へのエクスポージャーを増やしています。

グレートアメリカン保険会社(Great American Insurance Company):作物ひょう保険、MPCI、および農家所有者保険の分野で深い専門知識を持つ米国の著名な農業専門保険会社であり、主にアメリカ中西部およびグレートプレーンズの独立代理店流通ネットワークを通じて事業を展開しています。

チューリッヒ(Zurich):北米の作物保険に大きなプレゼンスを持ち、国際的な農業エクスポージャーを拡大しているグローバル保険会社であり、大規模な商業農場と開発金融連携プログラムの両方にサービスを提供するため、気象指数保険市場の製品をポートフォリオに統合しています。

QBEインシュアランス(QBE Insurance Ltd.):オーストラリアを拠点とする保険会社であり、オーストラリア、北米、ヨーロッパにわたる多様な農業事業を展開し、作物ひょう保険および多目的プログラムで知られ、テクノロジーを活用した保険金管理に重点を置いています。

2023年3月:ミュンヘン再保険グループは、サハラ以南アフリカにおけるパラメトリック農業再保険商品の拡大を発表し、地域のマイクロファイナンス機関と提携して、ケニアとガーナの小規模農家に対し気象指数型保険を提供し、2025年までに50万を超える農家世帯を対象とすることを目指しています。

2023年6月:インド政府はPMFBYに基づく保険料補助率を改定し、特定の干ばつ地域における食料作物のアクチュアリー保険料に対する中央政府の拠出率を50%から60%に引き上げました。この政策調整は、これまでサービスが行き届いていなかった州での農家の加入を促進することを目的としています。

2023年9月:損保ジャパンインターナショナルホールディングスは、北米の作物保険デジタル引受プラットフォームの統合を完了しました。これにより、米国の28州でMPCI保険契約の発行を直線的に処理できるようになり、保険契約の発行時間が数日から24時間以内に短縮されました。

2024年1月:AXA XLは、アジア開発銀行と提携し、東南アジアの稲作向けに新しい衛星駆動型面積収量指数商品を発売しました。これは、ベトナムとフィリピンの協同組合農業構造にサービスを提供することを目的としています。

2024年4月:チューリッヒ保険グループは、主要な農業経営ソフトウェア市場プラットフォームプロバイダーとの戦略的提携を発表し、精密農業ソフトウェア内に保険加入および保険金請求報告を直接組み込むことで、北米およびヨーロッパの商業穀物生産者を対象としています。

2024年11月:中国財政部は、政府補助対象の農業保険の範囲を施設農業(温室、養殖池、果樹園)に拡大する新たなガイドラインを発表しました。これは、中国の農業部門における管理環境型食料生産の経済的重要性増大を反映しています。

北米は農業保険市場で最も成熟した地域セグメントであり、世界の保険料収入の推定32~35%を占めています。米国単独では、連邦政府が運営する作物保険プログラムに牽引され、年間140億ドルを超える保険料収入を生み出し、2033年までの地域CAGRは約3.5%です。主要な需要促進要因は、継続的な農場法案の下での政府補助金の継続性であり、正確な収量監視を可能にする精密農業技術の高い採用率と組み合わされています。カナダはAgriStabilityおよびAgriInsuranceプログラムを通じて大きく貢献していますが、メキシコの市場はまだ初期段階ですが成長しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、中国とインドが牽引し、2033年まで年間約7.2%のCAGRで拡大すると予測されています。中国の農業保険料は2022年に130億ドルを超え、世界で2番目に大きい農業保険市場となっています。インドのPMFBYプログラムは、加入者の変動があるにもかかわらず、年間5,500万を超える農家からの申請をカバーしています。主要な成長促進要因は、政府補助金の拡大、農村金融包摂イニシアチブ、および州レベルの作物被害評価フレームワークへの衛星リモートセンシング市場ツールの統合です。インドネシア、ベトナム、フィリピンを含むASEAN市場は、潜在力の高いフロンティアセグメントです。

ヨーロッパは世界の保険料収入の約18~20%を占め、ドイツ、フランス、スペインが主要な貢献国です。地域CAGRは推定4.5%であり、EU共通農業政策の多目的および所得安定化保険スキームに対する共同融資によって支えられています。2018年、2022年、2024年の深刻な干ばつなどの気候イベントは、気象関連リスクに対する農家の意識を劇的に高め、従来のひょう保険を超えた民間市場製品の開発を加速させています。

ラテンアメリカは新興成長地域であり、ブラジルとアルゼンチンが市場を牽引しています。ブラジルのProAgroプログラムと民間作物保険市場は合わせて年間25億ドルを超える保険料を生成しており、セラードフロンティアへの大豆、トウモロコシ、サトウキビ栽培の拡大に牽引され、推定6.5%のCAGRで成長しています。この地域のより広範な家畜保険市場とのつながりは重要であり、ブラジルとアルゼンチンは合わせて2億5,000万頭を超える牛を飼育しており、家畜の死亡率および病気補償に対する実質的な需要を生み出しています。

中東およびアフリカは、最も普及率の低い地域であり、ほとんどの市場で農業GDPに対する農業保険の普及率は3%を下回っています。しかし、食料安全保障の必要性と開発金融機関プログラムが、特にトルコ、南アフリカ、およびGCC関連の食料安全保障投資プログラムにおいて成長を触媒しています。これらの地域の損害保険市場フレームワークは、規制環境が成熟するにつれて、農業リスクをカバーするために徐々に拡大されています。

農業保険市場は、伝統的な物理的原材料を消費しませんが、その運用インフラは、その入手可能性と価格が市場のダイナミクスに直接影響を与える一連の重要なデータ入力、技術コンポーネント、および再保険キャパシティに依存しています。

システム入力としての再保険キャパシティ:農業保険における最も重要な上流の依存関係は再保険キャパシティです。主要な農業保険会社は、壊滅的な累積リスクを管理するために、純保険料相当額の相当な割合(しばしば40~70%)を再保険市場に移転します。再保険の価格設定は、再保険契約更新率に反映されているように、2017年以降著しく硬化しており、大規模な損失年度の後、農業超過損害レイヤーは複数の更新サイクルにわたって15~25%の料率引き上げを経験しています。ミュンヘン再保険グループ、スイス再保険、ハノーバー再保険、スコアなど少数のグローバル再保険会社に再保険供給が集中していることは、農業リスクに対する彼らのキャパシティ選好が収縮したときにサプライチェーンの脆弱性を生み出します。衛星データとリモートセンシング入力:現代の農業保険の引受と損害査定は、衛星画像、気象観測ネットワーク、ドローンベースの監視に大きく依存しています。衛星リモートセンシング市場は、面積収量推定、土壌水分監視、および植生指数計算のための主要なデータインフラを提供します。プラネットラボ、マクサー、センチネルプログラムからの新しい衛星コンステレーションがデータ利用可能性を高めたため、過去10年間で商業衛星データのサブスクリプション価格は低下し、保険会社にとっての保険契約あたりのデータ取得コストが削減されました。

農業商品価格の変動:保険会社にとって直接的な投入コストではありませんが、商品価格の変動は、MPCIポートフォリオ全体の保険価額計算と総保険金額に影響を与えます。トウモロコシと小麦の価格が40~60%急騰した2021年~2022年サイクルなどの高商品価格の期間は、自動的に

日本の農業保険市場は、グローバルな農業保険市場(アジア太平洋地域が約7.2%のCAGRで成長を牽引)の一部を構成するものの、その構造と動向は国内特有の要因によって大きく影響を受けています。市場規模について、具体的な公的データは限られていますが、農林水産省が管轄する農業共済制度を中心とした市場は、年間数百億円から千数百億円規模(業界推計)に達すると考えられています。この市場は、高齢化が進む農業従事者人口、耕作放棄地の増加、小規模農家の多さといった構造的な課題を抱える一方で、気候変動に起因する異常気象(台風、集中豪雨、高温障害など)の頻発により、農産物の減収リスクが増大しており、リスクヘッジ手段としての農業保険の重要性が高まっています。

市場の主要な担い手としては、源流が日本にある損保ジャパンインターナショナルホールディングス(Sompo International Holdings Ltd.)が国際市場で存在感を示していますが、国内ではJA共済連(全国農業協同組合連合会)による共済制度が中心的な役割を担っています。損害保険会社では、東京海上日動火災保険、三井住友海上火災保険、あいおいニッセイ同和損害保険といった大手各社が、通常の火災保険や賠償責任保険と併せて、農業関連リスクに対する保険商品を提供していますが、国が支援する農業共済制度とは異なる位置づけです。

日本の農業保険に関する規制フレームワークは、「農業災害補償法」に基づいて構築されており、農業共済組合が農林水産省の指導のもとで運営する共済事業が中核を成しています。これは、農家が災害によって受けた損失を補填し、農業経営の安定を図ることを目的とした公的性格の強い制度です。近年では、より多様なニーズに対応するため、民間保険会社による商品開発も進みつつありますが、共済制度が圧倒的なシェアを占めています。

流通チャネルと消費行動においては、農業協同組合(JA)が農家にとって最も身近な存在であり、共済制度の加入窓口として極めて重要な役割を果たしています。農家はJAを通じて情報収集を行い、共済に加入するのが一般的です。消費行動としては、長年の慣習や信頼関係に基づき、JA共済への加入が定着しています。また、日本の農家は一般的にリスク回避志向が強いものの、保険料負担に対する意識も高く、政府による保険料補助金制度が加入率に大きく影響します。海外の事例で言及されている衛星画像やIoTセンサーを活用した精密農業技術の導入は、一部で進みつつあるものの、小規模・分散型農業が多い日本では、これらの技術が保険商品と結びつくには、さらなる普及とインフラ整備が必要です。しかし、気候変動の影響が顕著になるにつれ、先進的なリスク評価技術と連動した新たな保険商品への関心は高まると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの根幹をなし、総調査活動の70~80%を占めています。このアプローチにより、現在の市場動向、詳細な地域ごとの洞察、および業界の実務家からの二次調査結果の直接的な検証が可能になります。当社は、農業保険のバリューチェーン全体にわたる多様な業界専門家パネルと、通常30分から60分にわたる広範な定性的および定量的インタビューを実施しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 農業引受部門長 / CUO | 30% |

| アグリビジネス製品開発担当副社長 | 25% |

| リスク管理担当ディレクター(大規模農場/農業協同組合) | 20% |

| シニアアクチュアリー - 作物・家畜保険 | 15% |

| 政府連絡担当者 / 政策アナリスト | 10% |

| Company Type | Representation (%) |

|---|---|

| 農業保険事業者 | 35% |

| グローバル再保険会社 | 25% |

| 地方銀行・信用組合 | 15% |

| アグリテックデータ・分析プロバイダー | 10% |

| 大規模農業経営体および農業協同組合 | 15% |

二次調査は、一次調査の結果を補完し、全体のデータ収集の20~30%を占めています。この段階では、基本的な市場インテリジェンスの収集、主要トレンドの特定、および一次データポイントの検証という、厳格かつ反復的なプロセスが含まれます。当社は、最高品質の情報を確保するために、信頼できる検証済みの情報源のみを利用しています。

当社の市場規模算出および予測手法は堅牢であり、トップダウンおよびボトムアップの両アプローチを採用し、多段階のデータトライアンギュレーションを通じて厳密に相互参照しています。

当社は、最高のデータ完全性と分析の厳密性を提供することをお約束します。当社の最終的な市場推定は、85~90%の精度を保証しています。これは、以下の方法で達成されます。

ミュンヘン再保険グループとアリアンツSEは、指標ベースの補償ギャップに対応するため、新興市場でパラメトリック作物保険商品を拡大しています。ソンポ・インターナショナル・ホールディングス・リミテッドは、アジア太平洋地域で戦略的買収を追求し、農業引受ポートフォリオを強化しました。これらの動きは、456億ドルの市場シェアを争うトップ10の保険会社間での統合を反映しています。

アジア太平洋地域が約35%で最大の地域シェアを占めており、中国とインドでは政府が義務付ける作物保険制度が大量の加入を推進しています。中国人民保険集団とインド農業保険会社(AIC)は、政府系の機関であり、莫大な数の小規模農家プールを引き受けています。両国における補助金付き保険料体系は、単位あたりの保険料が低いにもかかわらず、高い契約数を維持しています。

気候変動に関連する金融商品がESG重視の資本を引き付けるにつれて、機関投資家の関心が高まっており、衛星ベースのパラメトリック作物商品を対象とするインシュアテックスタートアップは、2023年から2024年にかけてシリーズBおよびCの資金調達ラウンドを惹きつけています。QBEインシュアランス・リミテッドとチューリッヒは両社とも、リスクモデリングを強化するために農業データプラットフォームとの戦略的提携を発表しています。CAGR 5.8%は、2033年までの投資家の継続的な信頼を示しています。

干ばつ、洪水、季節外れの霜といった異常気象の頻度増加が、農家や政府を体系的なリスク移転へと向かわせる主要な需要促進要因です。米国(米国農務省リスク管理庁)、インド(PMFBY)、ブラジルにおける政府補助金プログラムの拡大は、エンドユーザーの保険料コストを直接削減しています。複合危険作物保険(MPCI)は、最も幅広い収量リスクをカバーする主要な商品構造として残っています。

農業輸出への依存度が高い国々(ブラジル:大豆、コーヒー、米国:トウモロコシ、小麦、インド:米、スパイス)は、作物の不作と商品価格の変動の両方から複合的な収益リスクに直面しており、保険加入が増加しています。貿易金融機関や輸出信用機関は、担保保護として作物保険を要求することが増えており、保険の普及と貿易量の増加が連動しています。ミュンヘン再保険やアリアンツSEが主導する国境を越えた再保険フローは、高リスクの開発途上市場からグローバルな資本プールへリスクを再配分しています。

この市場は緩やかに統合されており、アクサ、ミュンヘン再保険グループ、アリアンツSE、チャブが世界的な再保険および一次保険の重要な地位を占めています。インドのAICと中国人民保険会社のような政府系保険会社は、政府プログラムの運営を通じてそれぞれの国内市場を支配しています。グレート・アメリカン・インシュアランス・カンパニーとチューリッヒはそれぞれ北米とヨーロッパで強力な地位を保持しており、QBEとソンポはアジア太平洋地域全体で積極的に競争しています。