1. 電力品質メーター市場市場の主要な成長要因は何ですか?

などの要因が電力品質メーター市場市場の拡大を後押しすると予測されています。

+1 2315155523

電力品質メーター市場

電力品質メーター市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

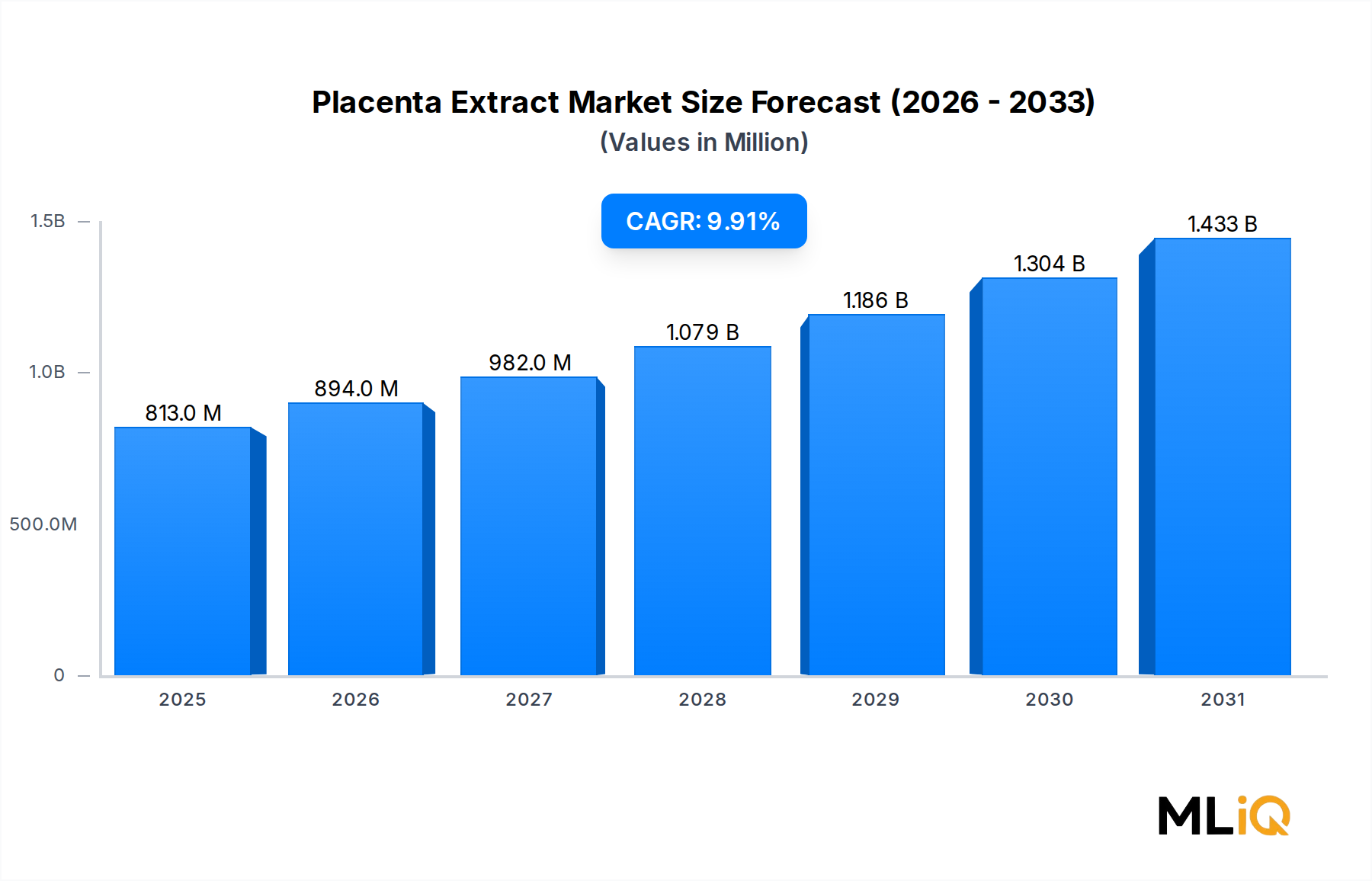

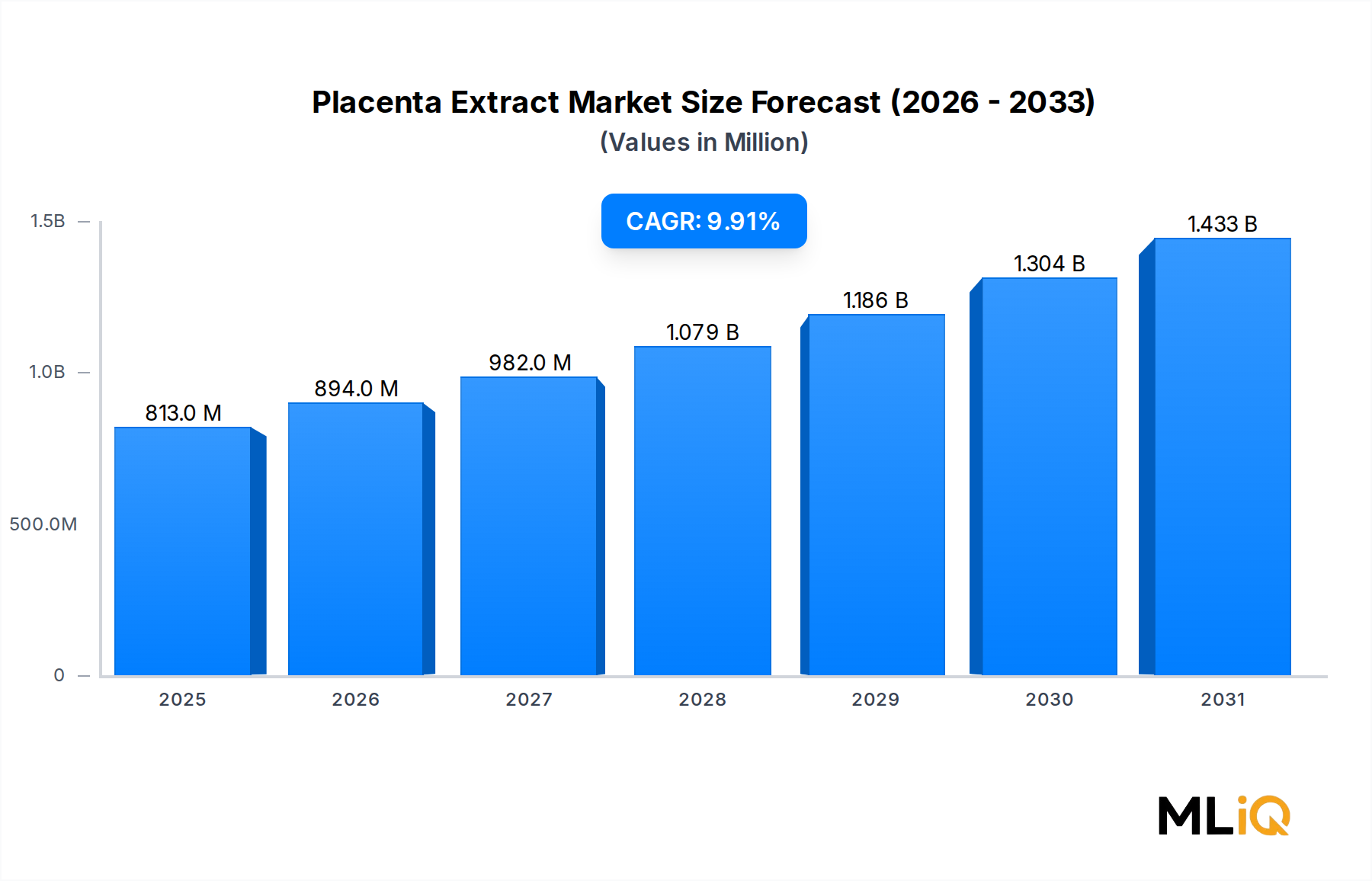

世界の電力品質メーター市場は、2025年に40億ドル (約6,000億円)と評価されており、2033年までに年平均成長率6.7%で拡大し、予測期間の終わりには推定67億ドルに達すると見られています。この持続的な成長軌道は、構造的なトレンドの収束を反映しています。それは、加速する電力網の近代化プログラム、分散型エネルギー資源の浸透拡大、電力品質コンプライアンスに関するより厳格な規制枠組み、そして産業・商業環境における高感度電子負荷の普及です。

本質的に、電力品質メーターは、電圧降下、電圧上昇、高調波、過渡現象、フリッカー、周波数偏差などの電気パラメータを監視、記録、分析するために設計された精密機器です。世界中の電力システムが、可変再生可能エネルギー発電、双方向電力潮流、高周波スイッチング機器を統合することで、より複雑になるにつれて、あらゆる最終用途分野で詳細なリアルタイムの電力品質データへの需要が高まっています。

マクロ的な追い風は特に強いです。2024年現在、電力網インフラへの世界的な投資は年間3,000億ドルを超え、北米、ヨーロッパ、アジア太平洋地域の電力会社は電力網のレジリエンスと信頼性を優先しています。同時に、産業部門のインダストリー4.0への移行、すなわちサーボドライブ、可変周波数ドライブ、ロボット工学によって特徴付けられる移行は、機器の性能を低下させ、運用コストを増加させる可能性のある重大な高調波障害を引き起こし、継続的な電力品質監視の必要性を生み出しています。

住宅部門は現在最小の貢献者ですが、電気自動車充電器、屋上太陽光発電インバータ、スマートホームエネルギー管理プラットフォームの採用によって、高成長分野として浮上しています。データセンターや医療施設などの商業ビルは、電力障害に対するゼロトレランスのしきい値があるため、主要な需要センターとなっています。

競争の観点から見ると、市場は中程度に統合されており、ABB、シーメンスAG、シュナイダーといったトップティアのプレーヤーが、統合されたハードウェア・ソフトウェアポートフォリオを通じてかなりの収益シェアを占めています。中堅および地域プレーヤーは、ニッチな分野や価格に敏感な地域をますますターゲットにしています。

将来を見据えると、IoT接続、エッジコンピューティング、クラウドベースの分析プラットフォームの統合は、電力品質メーターを単独の測定器から、より広範なデジタルエネルギー管理エコシステム内のノードへと変革する態勢が整っています。この進化は、対処可能な市場を拡大するだけでなく、従来の旧式なアナログメーターが機能的に陳腐化するにつれて、交換サイクルを加速させるでしょう。電力品質監視とより広範なエネルギー管理システム市場およびスマートグリッド市場との交差点は、2033年までの決定的な成長ベクトルとなるでしょう。

産業エンドユーザーセグメントは、電力品質メーター市場内で最大の収益シェアを占めており、2025年には市場総収益の推定45~48%を占めています。この優位性は深く構造的であり、製造、鉱業、石油・ガス、化学処理、重工業環境における電力品質不良の運用上および財務上の影響に根ざしています。

産業施設では、アーク炉、誘導モーター、可変周波数ドライブ、プログラマブルロジックコントローラー、ロボットシステムなど、電力集約型機器が高密度に配置されており、これらすべてが電力品質障害の原因であり、その被害者でもあります。非線形負荷によって生成される高調波歪みは、変圧器の過熱、コンデンサーバンクの故障、保護リレーの誤動作を引き起こす可能性があり、生産プロセスに応じて大規模メーカーには1時間あたり10万ドルから100万ドルの予期せぬダウンタイムが発生します。電力品質メーターは、これらの問題を特定、診断、緩和するための第一線として機能します。

産業分野内では、アプリケーションの内訳は特に示唆に富んでいます。配電盤は最も設置ボリュームの多いポイントであり、複数の分岐回路の収束点として機能し、施設全体の電力品質状態を最大限に可視化します。風力発電設備や産業用コジェネレーションシステムで広く使用されている誘導発電機は、再生可能エネルギーの義務化とオンサイト発電戦略によって、最も急速に成長しているアプリケーションサブセグメントです。ユーティリティ相互接続点や変電所監視を含む電力アプリケーションカテゴリも、特にデマンドレスポンスプログラムや電力購入契約の下で稼働する大規模な産業用消費者にとって重要です。

産業分野を支配する主要プレーヤーには、その広範な産業オートメーション機器ポートフォリオを活用して緊密に統合された電力品質監視ソリューションを提供するABB、産業用開閉装置およびモーター制御センター向けの包括的なエネルギー管理および電力品質分析を提供するSENTRON製品ファミリーを持つシーメンスAG、および世界中の産業用配電インフラに深く組み込まれているPowerLogicシリーズのメーターを持つシュナイダーエレクトリックが含まれます。

エマソン・ネットワークパワーは、データセンターおよび重要インフラの産業用アプリケーションにおいて注目すべき地位を築いており、サングロウ・パワーサプライは、再生可能エネルギー資産向けのインバータ統合型電力品質監視を通じて産業分野のフットプリントを拡大しています。

産業分野の収益シェアは2033年まで堅調に推移すると予想されますが、スマートビルディング技術が普及するにつれて、産業分野と商業分野のギャップは縮小しています。産業分野の優位性を強化する主要なトレンドは、電力品質監視と予知保全プラットフォームの融合です。高度なメーターは、波形データを資産健全性管理システムに直接ストリーミングし、メンテナンスエンジニアが故障が発生する前に電力品質イベントと機器の劣化パターンを関連付けることを可能にします。この統合により、電力品質メーターの価値提案は、コンプライアンスツールから戦略的な運用インテリジェンス資産へと向上し、ユニットあたりの支出増を正当化し、ハードウェアの更新サイクルを加速させます。産業用電力品質監視要件とより広範な産業オートメーション市場との連携は、このセグメントの構造的優位性をさらに強化します。

電力品質メーター市場全体の成長を推進するいくつかの定量化可能な要因に加え、拡大のペースを抑制する可能性のある注目すべき制約があります。

推進要因1 — 電力網近代化の設備投資: グローバルな電力会社の電力網近代化への設備投資は、2024年に約3,100億ドルに達し、スマートメーターインフラがその中核をなしています。米国におけるFERC Order 881および欧州におけるEUのClean Energy for All Europeansパッケージの下での規制義務は、電力網相互接続点での強化された電力品質監視を明示的に要求しており、直接的な調達需要を生み出しています。

推進要因2 — 再生可能エネルギー統合の複雑さ: 2024年までに、いくつかの欧州市場では風力および太陽光の浸透率が総発電量の30%を超え、従来の電力網インフラでは対応するように設計されていなかった電圧変動、周波数偏差、および高調波成分を導入しています。これにより、共通結合点すべてでの必須の電力品質監視が推進され、メーターの導入量が直接拡大しています。再生可能エネルギー統合市場の成長は、導入にとって構造的な追い風です。

推進要因3 — 産業用エネルギー効率の義務化: 180か国で24,000以上の組織によって採用されているISO 50001エネルギー管理規格は、認証の前提条件として電気パラメータの継続的な監視を明示的に要求しています。コンプライアンス主導の調達は、持続的かつ反復的な需要の流れを表します。

推進要因4 — データセンターの普及: 2024年までに、世界のデータセンターの電力消費量は年間200 TWhを超え、ハイパースケール施設は高感度サーバーハードウェアを保護するために厳格な電力品質しきい値の下で稼働しています。新しいデータセンターの展開はそれぞれ、複数のメーターの調達イベントを表します。

制約1 — 高い初期設備投資コスト: 波形捕捉とIoT接続を備えた高度な三相電力品質アナライザーは、ユニットあたり2,000ドル~15,000ドルの価格帯となる可能性があり、コストに敏感な中小企業や新興市場セグメントでの導入障壁を生み出しています。

制約2 — 相互運用性の断片化: 計測プラットフォーム間での普遍的な通信プロトコル標準(Modbus、DNP3、IEC 61850、MQTT)の欠如は、特にブラウンフィールドの産業環境において、調達決定を遅らせる統合の複雑さを生み出しています。

電力品質メーター市場は、適度に集中した競争環境を特徴とし、確立された電気機器コングロマリットが、専門的な計測器メーカーや新興のIoTネイティブプレーヤーと競合しています。

ABB: 市場における支配的な勢力であるABBは、電力品質メーターをその広範な電化および産業オートメーションポートフォリオに統合し、ポータブルアナライザーからABB Abilityデジタルプラットフォームを介して接続された恒久設置型スマートメーターまで、幅広いソリューションを提供しています。そのグローバルサービスネットワークは、大規模な産業および電力会社のアカウントにおいて重要な競争優位性をもたらします。日本市場でも広範な電力品質監視ソリューションを提供しています。

シーメンスAG: シーメンスは、SENTRONおよびSICAM製品ラインを通じて競合しており、電力品質メーターをそのデジタル化された電力網およびビル管理ソリューションの不可欠なコンポーネントとして位置付けています。同社のグリッドエッジインテリジェンスへの投資と、欧州の電力会社部門における強力な地位が、一貫した収益源となっています。日本の産業・グリッド管理分野で活動しています。

シュナイダーエレクトリック: シュナイダーとして事業を展開している同社のPowerLogic IONメーターシリーズは、特に北米および欧州の商業および産業市場において、電力品質分析および収益グレード計測の業界ベンチマークと見なされています。シュナイダーのEcoStruxureプラットフォームは、長期的な顧客関係を固定化する強力なエコシステムを構築しています。日本市場でも幅広い電力監視ソリューションを展開しています。

エマソン・ネットワークパワー: エマソンは、特にデータセンターや医療施設などの重要電力環境をターゲットにしており、LiebertおよびVertivインフラ管理システムにシームレスに統合される電力品質監視ソリューションを提供し、稼働時間と電力の継続性を優先しています。日本のデータセンターや重要インフラ向けにソリューションを提供しています。

アルストム: 電力網インフラと鉄道牽引電力システムにおける専門知識を持つアルストムは、主に電力会社の変電所および交通電化アプリケーションに電力品質メーターを展開しており、信頼性とIEC規格への準拠性で競合しています。日本の交通・送電インフラ分野で実績を持ちます。

サングロウ・パワーサプライ: 中国の主要な再生可能エネルギーインバータメーカーであるサングロウは、太陽光およびエネルギー貯蔵インバータプラットフォームの組み込み機能として電力品質監視機能を拡張し、急成長するアジア太平洋地域の再生可能エネルギー設備で市場シェアを獲得しています。日本の太陽光発電市場でインバータ統合型ソリューションを展開しています。

AMSC Windtec USA Suzhou: AMSCは風力エネルギーアプリケーション向けのパワーエレクトロニクスおよびグリッドソリューションに焦点を当てており、グリッド相互接続およびFACTS(柔軟交流送電システム)ソリューションポートフォリオの一部として電力品質監視を提供し、特に洋上およびユーティリティ規模の風力プロジェクトで関連性が高いです。日本市場での直接的な電力品質メーターの存在感は限定的です。

2024年1月: ABBは、IEC 61000-4-30 Class A準拠と統合型LTE-M接続を組み込んだPQ-Masterアナライザーの強化版を発売し、電力会社および産業顧客向けのリモートファームウェアアップデートとクラウドベースの電力品質トレンド分析を可能にしました。

2024年3月: シーメンスAGは、EU復興基金によって資金提供される電力網レジリエンスプログラムの一環として、ドイツおよびオーストリアの中電圧配電網全体に15,000台以上のSICAM P850電力品質メーターを配備するため、欧州の配電システム事業者との戦略的パートナーシップを発表しました。

2024年6月: シュナイダーエレクトリックは、電力技術ネットワークの脆弱性に対する電力会社の懸念の高まりに対応し、IEC 62443に準拠した高度なサイバーセキュリティプロトコルを搭載したPowerLogic ION9000シリーズの新バージョンを拡張しました。

2024年9月: サングロウ・パワーサプライは、そのSG350HX-US中央インバータプラットフォームに組み込み型電力品質監視機能を導入し、ユーティリティ規模の太陽光発電設備でのスタンドアロンメーターの必要性を排除し、プラントバランスコストを削減しました。

2024年11月: 国際電気標準会議は、高調波測定方法論を規定するIEC 61000-4-7の更新ドラフトを公表し、規制産業全体で非準拠のレガシーメーターの交換調達サイクルが誘発されると予想されています。

2025年2月: AMSCは、北海の500MW洋上風力発電接続プロジェクト向けにグリッド監視および電力品質測定システムを供給する契約を獲得しました。これは、深海電力品質計測器にとって重要なアプリケーションのマイルストーンとなります。

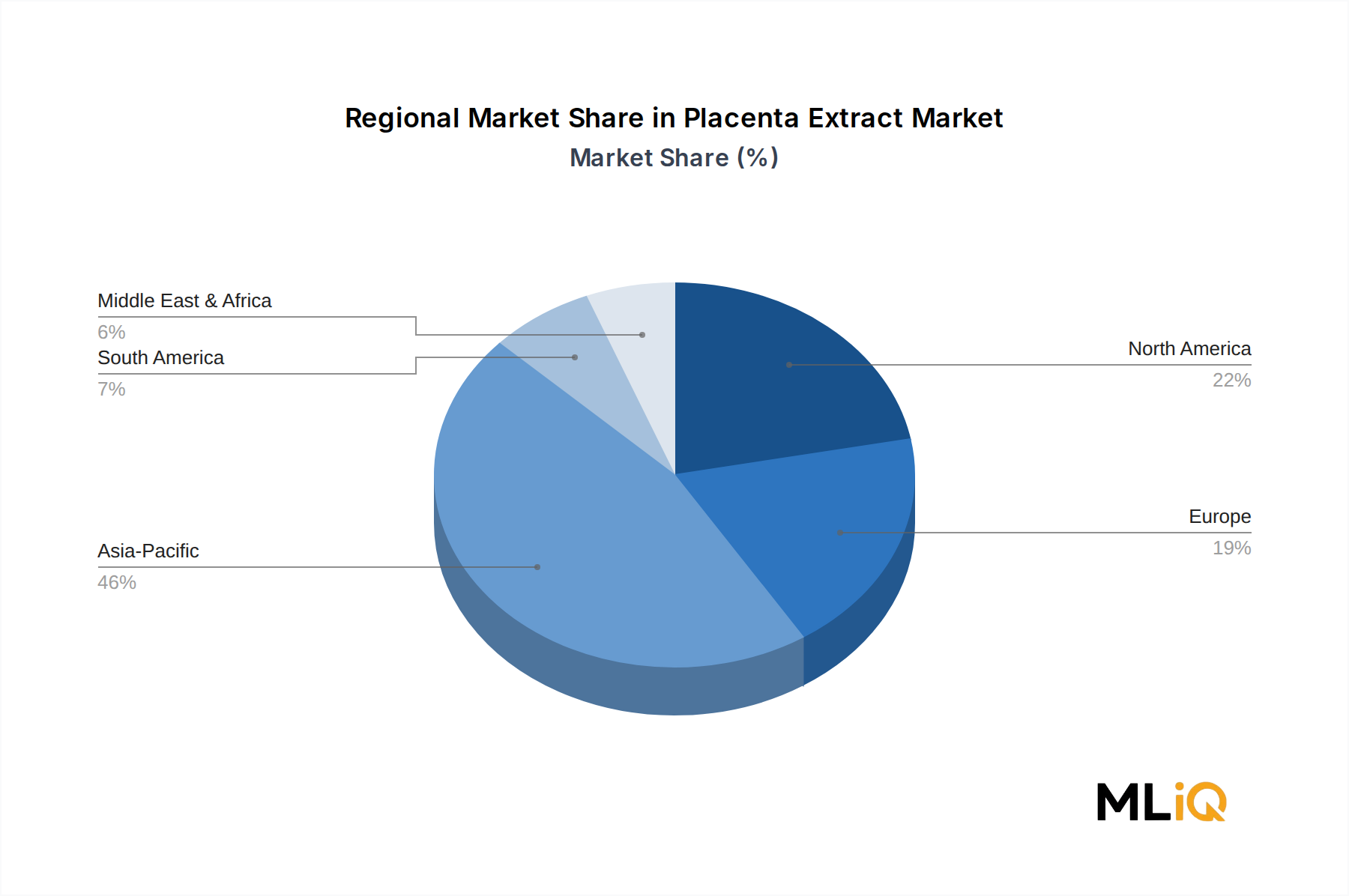

電力品質メーター市場は、成長率、需要ドライバー、市場成熟度において顕著な地域差を示しており、アジア太平洋、北米、欧州、中東およびアフリカが主要な4つの地理的柱となっています。

アジア太平洋地域は、最大かつ最も急速に成長している地域市場であり、2025年には世界の収益の約38~40%を占め、2033年までに地域年間平均成長率で推定8.2%の拡大が見込まれています。中国は、国家電網公司の超高圧送電網拡張プログラムと世界最大の再生可能エネルギー導入計画によって、地域情勢を支配しています。インド市場は、配電網近代化を目的とした400億ドル規模の政府RDSS(Revamped Distribution Sector Scheme)プログラムに支えられ、急速に加速しています。日本と韓国は、電力品質要件が非常に厳しい半導体製造や自動車製造における洗練された産業需要を通じて貢献しています。

北米は最も成熟した地域市場であり、世界の収益の約28~30%を占めています。米国は、老朽化した電力網インフラの交換プログラム、NERC信頼性基準、およびバージニア、テキサス、ジョージアに集中する大規模なデータセンター建設活動によって、主要な市場となっています。カナダ市場の成長は、異常気象イベントに対する電力網の強化への電力会社の投資によって支えられています。北米市場は、地域年間平均成長率で約5.8%で成長しています。

欧州は、世界の収益の約22~24%を占め、地域年間平均成長率で約6.1%の成長が見込まれています。ドイツ、英国、フランスが最大の国別市場です。欧州連合のエネルギー効率指令と北海における洋上風力発電能力の急速な構築が主要な需要加速要因です。この地域は、産業および商業設備全体での電力品質コンプライアンスを義務付けるEUの電磁両立性規制の強化からも恩恵を受けています。

中東およびアフリカ地域は、現在世界の収益の約8~10%を占めていますが、潜在力の高い新興地域であり、地域年間平均成長率は9.1%と世界で最も高いと予測されています。GCC諸国はスマートグリッドインフラと再生可能エネルギーのメガプロジェクトに多額の投資を行っており、南アフリカの電力網安定性の課題は電力品質診断に対する緊急の需要を生み出しています。湾岸諸国の商業不動産におけるビルエネルギー管理市場の拡大も、メーター導入の成長に貢献しています。

環境、社会、ガバナンスの要件は、電力品質メーター市場全体における製品開発、調達基準、戦略的ポジショニングを、意味のある加速的な方法で再構築しています。

規制の観点から見ると、2025年以降50,000社以上に適用される欧州連合の企業持続可能性報告指令(CSRD)は、スコープ2排出量会計の一部として、エネルギー消費量および電力品質の測定基準の詳細な開示を要求しています。これにより、認定され監査可能な電力品質計測インフラに対するコンプライアンス主導の需要が生まれ、調達が運用項目から取締役会レベルのガバナンス要件へと格上げされます。

循環経済の義務化は、製品設計に影響を与えています。EUの持続可能な製品のためのエコデザイン規制は、2027年までに測定器に対する最低限の修理可能性およびリサイクル可能性の要件を導入すると予想されており、メーカーに、現場で交換可能なコンポーネントと延長された製品ライフサイクルを備えたモジュラーメーターアーキテクチャの開発を奨励しています。ABBとシュナイダーは両社とも、循環型製品設計原則へのコミットメントを示す持続可能性ロードマップを公開しており、これは機関投資家の調達評価基準にますます考慮されています。

ESG投資家からの圧力は、エネルギー効率と電力品質の向上への資本配分を増幅させています。ネットゼロ・アセットマネジャーズ・イニシアティブの下で120兆ドル以上の資産を運用する機関投資家は、ポートフォリオ企業に対し、エネルギーの無駄を定量化し削減するよう指示しています。電力品質の悪さは、抵抗損失の増加と無効電力消費を通じて、測定可能なエネルギーの無駄の原因となります。したがって、電力品質メーターはESGを実現するインフラとして位置付けられています。

電力品質監視と電子テスト・測定市場およびエネルギー管理システム市場との連携は、自社製品をESGデータインフラとして位置付けられるベンダーにクロスセリングの機会を生み出します。低消費電力メーターエレクトロニクス、リサイクル可能な筐体材料、RoHS準拠の部品調達に投資するメーカーは、ESGスクリーニング基準を適用する公共部門および多国籍企業の調達入札において優位な地位を獲得しています。

3つの破壊的な技術的軌跡が、2033年までの電力品質メーター市場の競争的および機能的境界を再定義しています。

第一に、IoTネイティブおよびクラウド接続型メーターアーキテクチャは、最も直接的な破壊力をもたらします。ローカルディスプレイとシリアル通信インターフェースを備えた従来のメーターは、組み込み型セルラー、Wi-Fi、イーサネット接続を備え、クラウド分析プラットフォームにフィードするデバイスに取って代わられつつあります。シュナイダーやシーメンスを含むベンダーは、IoT対応のエネルギー管理エコシステムに年間5,000万ドル~1億ドルの範囲で研究開発予算を投入しています。クラウド接続型メーターの導入は順調に進んでおり、2028年までに新規産業用メーター導入の60%を超える浸透が予想されています。この変化は、スケーラブルなソフトウェアプラットフォームを構築できない従来の計測器ベンダーを脅かす一方で、確立されたクラウドインフラを持つ多角的なコングロマリットの地位を強化しています。

第二に、AIを活用した電力品質分析および異常検出は、より高次のイノベーション層を表します。次世代システムは、電力品質イベントを単に記録するだけでなく、過去の波形データでトレーニングされた機械学習モデルを使用して、機器の故障を予測し、高調波源を特定し、是正措置を自律的に推奨します。スタートアップ企業も既存プレーヤーもAI推論

電力品質メーターのグローバル市場は、2025年に約40億ドル(約6,000億円)規模と評価され、2033年には67億ドルに成長すると予測されています。アジア太平洋地域は、世界の収益の約38~40%を占める最大かつ最も急速に成長している市場であり、年間平均成長率は8.2%と推定されています。この中で日本市場は、半導体製造や自動車製造といった高度な産業における厳格な電力品質要件が、市場成長の重要な推進力となっています。国内の電力インフラの老朽化対策や再生可能エネルギー導入の進展も、電力品質監視の需要を喚起しています。エネルギー効率の向上と安定した電力供給への関心が高まる中で、日本市場は堅調な需要が見込まれますが、成熟経済としての特性から、他の新興国のような爆発的な成長ではなく、着実な進化を遂げるでしょう。

日本市場において、電力品質メーター分野で活動する主要企業は、国際的な大手企業の子会社が中心です。例えば、スイスのABB、ドイツのシーメンス(Siemens K.K.)、フランスのシュナイダーエレクトリック(Schneider Electric Japan K.K.)は、それぞれ広範な製品ポートフォリオとローカルサポート体制を持ち、日本の産業界や電力会社に深く浸透しています。米国のエマソン(Emerson Japan)は、データセンターや重要インフラ向けソリューションで存在感を示し、中国のサングロウは、日本の太陽光発電市場でインバータ統合型の電力品質監視機能を提供しています。また、三菱電機、日立製作所、東芝、富士電機、横河電機といった国内大手電機メーカーも、独自の産業オートメーションや電力・社会インフラソリューションの一環として、電力品質に関連する機器やサービスを提供しており、市場に影響を与えています。

日本の電力品質メーター市場に関連する規制・標準化フレームワークとしては、日本産業規格(JIS)が製品の性能、安全性、試験方法を規定しています。例えば、JIS C 1302(電気計器)、JIS C 4602(電力用コンデンサ)、JIS C 4203(インバータ)などがあり、これらは電力品質メーターが監視する対象機器の要件を定めるものです。また、電気事業法および関連法令は、電力系統の安定供給と電気設備の安全性を確保するための枠組みを提供し、電力品質監視の必要性を間接的に高めています。特定の計測器については、JET(電気安全環境研究所)などによる認証も重要となります。これらの基準は、製品の信頼性と互換性を保証し、市場の健全な発展を支える上で不可欠です。

日本市場における電力品質メーターの主な流通チャネルは、大手産業顧客や電力会社への直接販売、および電気設備業者やシステムインテグレーターを介した間接販売が主流です。特に大規模な工場、データセンター、電力変電所などでは、専門的な技術サポートと長期的なパートナーシップが重視されます。消費者行動としては、製品の品質、精度、信頼性、そして導入後の保守・サポート体制が非常に重視される傾向があります。初期投資コストも考慮されますが、長期的な運用コスト削減やシステムの安定性確保が意思決定においてより重要な要素となります。また、IoT連携やクラウドベースの分析機能を持つスマートメーターへの関心が高まっており、データ活用による予知保全やエネルギー管理の最適化への期待が市場を牽引しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が電力品質メーター市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ABB, Siemens AG, AMSC Windtec USA Suzhou, Emerson Network Power CO, Alstom, Sungrow Power supply Co, Schneiderが含まれます。

市場セグメントには用途, エンドユーザーが含まれます。

2022年時点の市場規模は813.23 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「電力品質メーター市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

電力品質メーター市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。