1. 空港生体認証サービス市場市場の主要な成長要因は何ですか?

などの要因が空港生体認証サービス市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

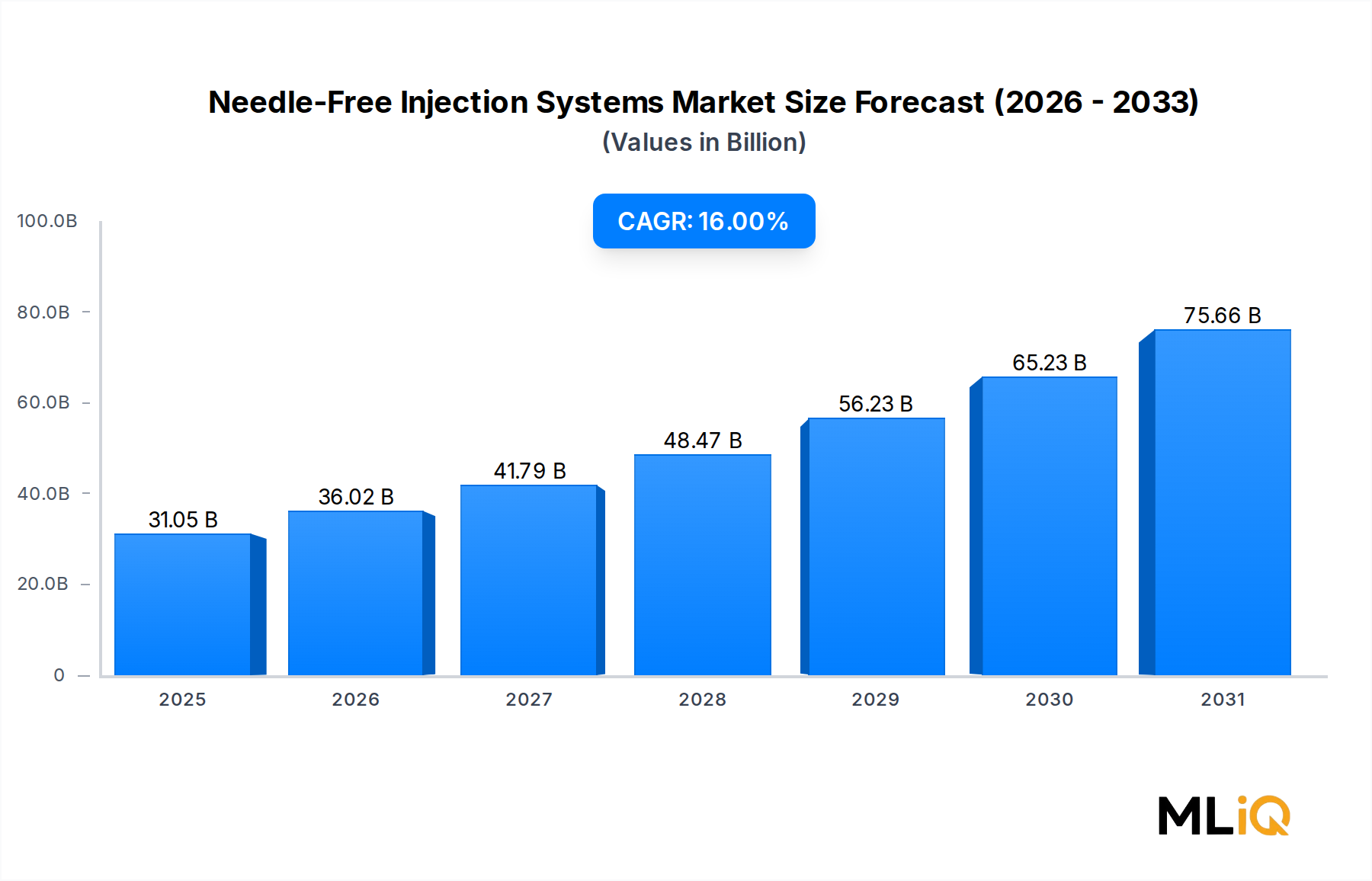

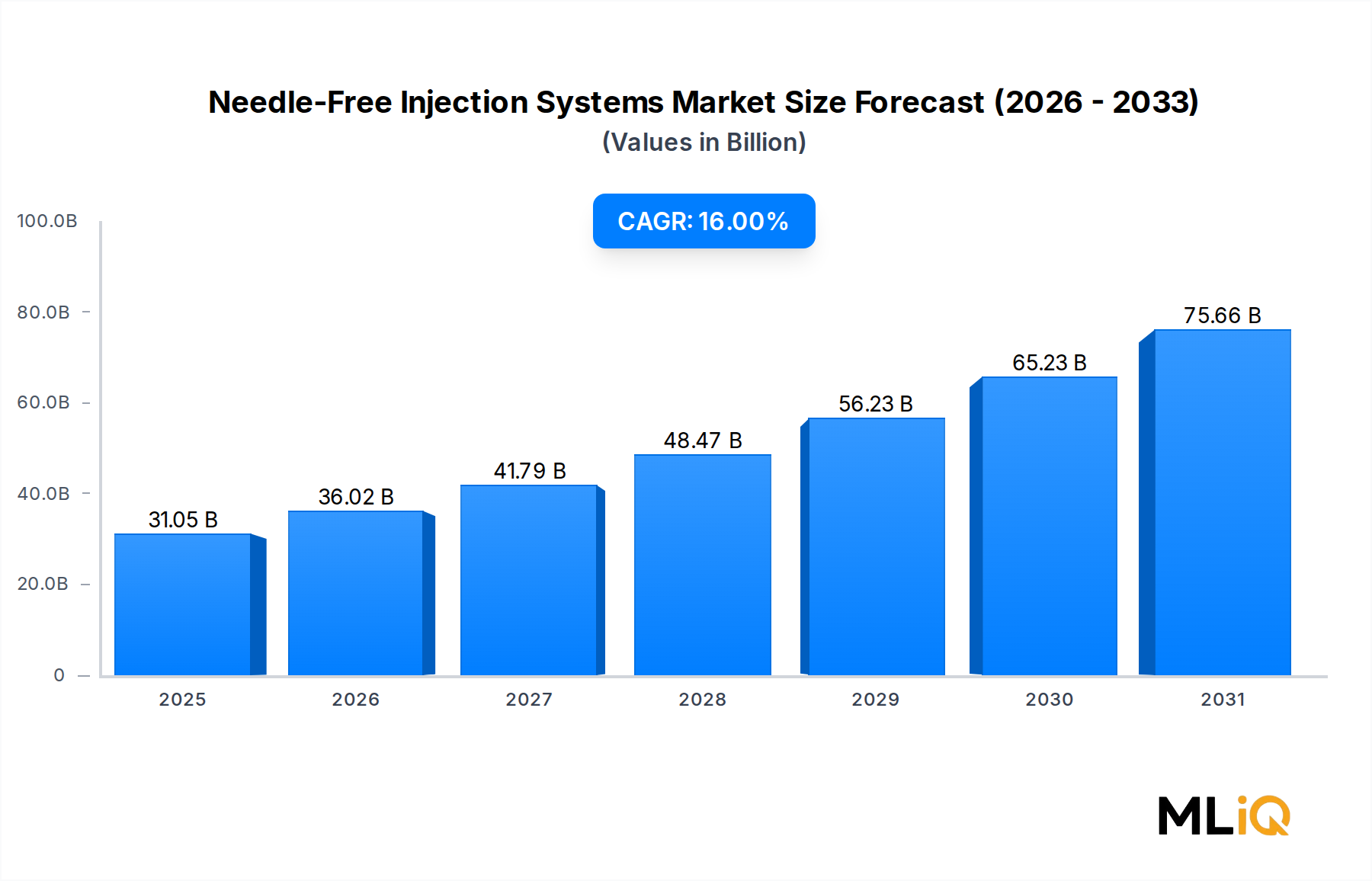

世界の空港生体認証サービス市場は、航空部門におけるセキュリティの必須性、乗客体験の要請、デジタルインフラの近代化が融合することで、加速的な変革の時代を迎えています。同市場は359.1億ドル(約5兆5700億円)と評価されており、予測期間中に年平均成長率(CAGR)17.3%で拡大すると予測されており、より広範なICTおよびメディア分野内で最も強力な成長軌道の一つを反映しています。

主要な需要の原動力は、世界的な旅客数の増加にあります。国際航空運送協会(IATA)によると、旅客数は近い将来にパンデミック前の記録を上回ると予想されており、セキュリティプロトコルを損なうことなく、空港に処理能力の合理化を求める前例のない圧力をかけています。顔認証、指紋スキャン、虹彩認証、掌紋認証にわたる生体認証ソリューションは、チェックインキオスク、搭乗ゲート、入国審査デスク、および安全なアクセスゾーンに迅速に導入されており、滞在時間を短縮し、手動による書類確認のボトルネックを解消しています。

この市場を強化するマクロな追い風には、米国、欧州連合、湾岸協力会議(GCC)諸国の国際国境での生体認証データ収集を義務付ける規制枠組みに加え、空港の近代化に専用の資金を割り当てる大規模な公共インフラ投資プログラムが含まれます。米国運輸保安局(TSA)と欧州連合航空安全機関(EASA)はともに、自動生体認証スクリーニングの採用を奨励する指令を発行しており、政府契約による調達チャネル全体で需要を増幅させています。

技術的には、この市場は、ディープラーニングに基づく認識精度の継続的な向上、リアルタイム認証における遅延を低減するエッジコンピューティングの導入、および複数ターミナルおよび複数空港環境全体でスケーラブルな展開を可能にするクラウドネイティブなプラットフォームアーキテクチャから恩恵を受けています。単一モダリティから多モダリティの生体認証システム(より高い精度と不正耐性のために2つ以上の生体識別子を組み合わせる)への移行は、主要ベンダー全体の製品開発ロードマップを再構築する重要なトレンドです。

セグメンテーションの観点から見ると、顔認証は非接触型であることと既存の監視インフラとの互換性により最大の収益シェアを占めており、特に設備投資を抑えたい中規模空港の間で、オンプレミスシステムよりもクラウドベースの導入モデルが注目を集めています。

今後、空港生体認証サービス市場は持続的な二桁成長が期待され、アジア太平洋地域が最も急速に成長する地域市場として浮上し、北米が最高の絶対収益貢献を維持します。戦略的合併、政府パートナーシップ、および相互運用性標準化の取り組みが、今後5年間の競争力学を決定づけるでしょう。

空港生体認証サービス市場におけるすべてのスキャナータイプの中で、顔認証は疑いのない収益リーダーとして、市場全体の価値の最大のシェアを占めています。この優位性は偶発的なものではなく、技術的成熟度、規制との整合性、インフラの互換性、および乗客の受容性が複合的に作用し、顔認証を競合する生体認証モダリティから明確に区別しています。

顔認証システムは、乗客の顔の2次元または3次元画像をキャプチャし、パスポートチップ、登録データベース、または政府の身元登録から派生した保存済みのテンプレートと比較することによって機能します。スキャナーとの意図的な物理的相互作用を必要とする指紋や虹彩認証とは異なり、顔認証は受動的に、遠隔で機能することができ、搭乗ゲートや入国管理ホールなどの高スループット環境で乗客の流れを中断することなくシームレスな処理を可能にします。この非接触機能は、COVID-19パンデミック中に強調された健康安全上の懸念を受けて特に価値が高まり、世界中の空港での導入期間を加速させました。

規制の観点からは、いくつかの政府が顔認証の導入を明示的に義務付けまたは奨励しています。例えば、米国税関・国境警備局(CBP)の生体認証出国プログラムは、主要な米国の空港におけるすべての国際線出発に対して生体認証顔比較を要求しています。同様の義務は、顔認証を主要な検証ツールとして大きく依拠する欧州連合の出入国システム(EES)全体に存在します。GCCでは、ドバイ国際空港やアブダビ国際空港を含むアラブ首長国連邦の空港が、基幹インフラ投資としてエンドツーエンドの顔認証旅客ジャーニーを実装しています。

顔認証市場は、畳み込みニューラルネットワークアーキテクチャ、写真やマスクを使ったなりすまし攻撃を防ぐためのライブネス検出アルゴリズム、および可変照明や群衆密度の条件下で精度を向上させる3D構造光センサーにおける急速な進歩から広範な恩恵を受けています。これらの技術的改善は空港での導入に直接フィードバックされ、公開されたベンチマーク調査によると、管理された空港環境におけるマッチング精度は99.5%以上に向上しています。

空港における顔認証の収益を牽引する主要なプレーヤーには、アジア太平洋地域および米州の複数の国際空港にNeoFaceプラットフォームを導入しているNEC Corporation、エンドツーエンドの旅客処理スイートに顔認証を統合しているThales Group、および政府の国境管理プログラムに深く組み込まれた顔生体認証システムを提供するSafranのMorpho部門が含まれます。

NEC Corporation(日本を拠点とし、国内の主要空港にも顔認証システムを展開): 顔認証技術の世界的リーダーの一つであるNECは、日本、米国、オーストラリア、シンガポールの空港にNeoFace生体認証プラットフォームを展開しており、独立したベンチマーク評価で一貫して高い精度評価を得ています。

Thales Group: 世界的な防衛およびデジタルセキュリティのリーダーであり、顔認証をエンドツーエンドの旅客処理スイートに統合しています。

Safran: Morpho(現在のIDEMIA)の伝統と現在のアイデンティティ&セキュリティ部門を通じて、ヨーロッパ、アメリカ、アジア太平洋地域の政府国境管理プログラムへの生体認証登録および検証システムの一流サプライヤーです。

空港生体認証サービス市場における顔認証のシェアは、単に現状維持にとどまっているわけではありません。以前は単独の指紋または虹彩システムを試験的に導入していた空港が、主要なモダリティとして顔認証にますます移行しており、他の生体認証タイプを二次的またはフォールバックの検証層として保持することが多いです。この統合は、高解像度カメラアレイのハードウェアコストの低下と、集中型クラウドコンピューティングに依存することなくリアルタイム処理を可能にするAI推論チップの利用可能性の拡大によって強化されています。

顔認証は、主要な識別を超えて、空港内の小売パーソナライゼーション、ラウンジアクセス管理、および優先レーンのルーティングにますます拡張されており、従来のセキュリティアプリケーションをはるかに超えて収益化の機会を拡大しています。この機能の拡大は、顔認証を支配的なセグメントとしてさらに定着させ、予測期間を通じてそのシェアが増加し続けることを示唆しています。

空港生体認証サービス市場は、明確に定義された一連の構造的推進要因によって推進されており、それぞれは定量化可能で、観察可能な市場行動と直接関連しています。

最も強力な需要の推進要因は、旅客量の増加です。IATAは、世界の航空旅行が2026年までに年間47億人の乗客に達すると予測しており、この数字は空港インフラに深刻な処理能力の圧力を生み出し、自動生体認証処理をオプションではなく経済的に不可欠なものにしています。旅客量が1パーセントポイント増加するごとに、手動による身元確認のコストが直接増加し、生体認証自動化に対する説得力のあるROI(投資収益率)事例を生み出します。

政府の義務は、二番目の主要な推進要因を構成します。米国のCBP生体認証出国プログラムだけでも、米国の最大の国際空港27か所をカバーしており、EUのEES義務(現在は遅延しているが法的に確実)は、稼働すれば年間7億人以上の非EU旅行者の通過に対して生体認証キャプチャを要求します。これらの義務は、ソリューションベンダーにとって確実な調達パイプラインを生み出します。

空港の近代化に向けた設備投資は、三番目の定量化可能な推進要因です。世界の空港インフラ投資は、2023年から2030年の間に1900億ドルを超えると予想されており、主要なターミナル開発プロジェクトにおけるIT予算配分の中で生体認証技術が占める割合は増加しています。

制約面では、データプライバシー規制が最も実質的な障壁となります。EUの一般データ保護規則(GDPR)は、生体認証データを明示的な同意を必要とする特別なカテゴリとして分類しており、常時稼働の生体認証キャプチャシステムにとって法的複雑さを生み出しています。年間グローバル売上高の4%までの不遵守罰金は、技術ベンダーと空港運営者の双方にとって重大なコンプライアンスリスクを生み出します。

相互運用性の断片化は二次的な制約です。異なるベンダーの異なる生体認証システムは、シームレスな国境を越えた身元共有に必要なデータ形式の標準化をしばしば欠いており、国際的な相互運用プログラムの可能性を制限し、高価な統合ミドルウェアを必要とします。

サイバーセキュリティリスクは、この市場に固有のものではありませんが、生体認証データの機密性を考えると特に深刻です。顔または指紋のテンプレートを含む単一のデータベース侵害は、新しい認証情報を発行することで修復することはできません。影響を受けた個人の生体認証IDは永久に侵害され、運営者にとって評判と法的なリスクが高まります。

空港生体認証サービス市場の競争環境は、大規模な防衛および技術コングロマリット、専門の生体認証ソリューションプロバイダー、および航空ITプラットフォームベンダーが混在しています。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングを特徴づけています。

NEC Corporation(日本を拠点とし、国内の主要空港にも顔認証システムを展開): 顔認証技術の世界的リーダーの一つであるNECは、日本、米国、オーストラリア、シンガポールの空港にNeoFace生体認証プラットフォームを展開しており、独立したベンチマーク評価で一貫して高い精度評価を得ています。

Safran: Morpho(現在のIDEMIA)の伝統と現在のアイデンティティ&セキュリティ部門を通じて、ヨーロッパ、アメリカ、アジア太平洋地域の政府国境管理プログラムへの生体認証登録および検証システムの一流サプライヤーです。

Thales Group: 世界的な防衛およびデジタルセキュリティのリーダーであり、登録キオスク、書類リーダー、自動国境管理eゲートを含むエンドツーエンドの生体認証IDソリューションを提供しており、ヨーロッパおよびアジア太平洋の主要国際空港で導入実績があります。

Amadeus IT Group SA: 世界的な航空会社ITインフラにおける支配的な勢力であるAmadeus IT Group SAは、生体認証旅客IDトークンを旅客サービスシステム(PSS)および出発制御システム(DCS)に統合しており、航空会社が顧客基盤全体で生体認証識別子を搭乗券として使用できるようにしています。

ADB Safegate: 飛行場および空港運用技術に特化しており、ADB Safegateは生体認証IDソリューションを広範なゲート管理および搭乗システムに統合し、エアサイドとターミナル環境を橋渡しする統一された運用技術スタックを空港に提供しています。

3M Cogent Inc.: 自動指紋識別システム(AFIS)および多モダリティ生体認証プラットフォームのパイオニアであり、3M Cogentは政府および国境管理の生体認証導入において強力な存在感を確立し、世界中の入国管理局に大規模な指紋認識インフラを提供しています。

Inform Software: 空港資源管理および運用最適化に焦点を当てており、Inform Softwareは生体認証データフローを意思決定支援システムに組み込み、生体認証で検証された処理能力データに基づいてリアルタイムの乗客追跡とゲート割り当て最適化を可能にしています。

Inner Range: 統合アクセス制御およびセキュリティ管理システムのプロバイダーであるInner Rangeは、管制塔、手荷物処理施設、メンテナンスエリアなど、従業員の身元確認が運用上重要な空港の安全なゾーン向けに生体認証アクセスソリューションを提供しています。

IndraSistemas S.A.: 航空交通管理および空港ITに深いルーツを持つスペインのテクノロジーコングロマリットであるIndraSistemas S.A.は、生体認証対応の旅客処理システムを提供しており、スペインおよびラテンアメリカの空港当局と重要な契約を獲得しています。

Vanderbilt Industries: 生体認証アクセス制御機能を備えた企業セキュリティシステムを提供しており、Vanderbilt Industriesは、特にヨーロッパの空港での導入において強みを持つ、ランドサイドおよびエアサイドの両方の人員アクセスに対するスケーラブルなID管理を求める空港にサービスを提供しています。

2024年1月: NEC Corporationは、数年間のマネージドサービス契約に基づき、東南アジアの5つの国際空港にNeoFace顔認証プラットフォームを拡張すると発表し、地域でのリーダーシップを強化しました。

2024年3月: Thales Groupは、主要なヨーロッパの空港コンソーシアムと契約を締結し、顔認証と指紋認識の両方を組み込んだデュアルモダリティ検証のためのPARAFE自動国境管理eゲートシステムを12か所のターミナル施設に展開しました。

2024年5月: 米国運輸保安局(TSA)は、新しく調達されるすべての空港身元確認システムに対して98%以上の顔認証精度しきい値を要求する更新された生体認証技術基準を発表し、ベンダーにとってのコンプライアンス基準を引き上げました。

2024年7月: Amadeus IT Group SAは、Altéa Departure Controlスイート内に生体認証トークン統合モジュールを立ち上げ、Altéaプラットフォームを使用する航空会社が、登録済みの乗客に対して非接触型生体認証搭乗を提供できるようにしました。

2024年9月: IndraSistemas S.A.は、主要なラテンアメリカのハブ空港での生体認証旅客処理ソリューションの導入を完了し、顔認証対応のチェックインおよび搭乗ゲートを通じて毎日40,000人以上の乗客を処理しました。

2024年11月: 欧州連合は、出入国システム(EES)の改訂された実装スケジュールを確認し、2025年半ばまでにすべてのシェンゲン協定域外国境での生体認証キャプチャを義務付け、EU加盟国の空港当局における調達活動を加速させました。

2025年2月: Safranは、高スループット空港ゲート環境向けに特別に設計された次世代エッジAI生体認証処理チップを開発するため、主要な半導体企業との戦略的R&Dパートナーシップを発表しました。

空港生体認証サービス市場は、成長率、導入成熟度、規制状況、および投資量に関して、地域間で大きな異質性を示しています。

北米は世界の市場で最大の絶対収益シェアを占め、市場総価値の推定34%を占めています。米国は主要な収益貢献国であり、CBP生体認証出国プログラム、TSA生体認証スクリーニングパイロット、およびハーツフィールド・ジャクソン・アトランタ、ロサンゼルス国際、ジョン・F・ケネディ国際などの主要ハブ空港による多額の民間投資によって推進されています。カナダは「国境を超えて」イニシアチブの下で生体認証国境近代化を進めています。北米の地域CAGRは推定14.8%であり、既存の導入の相対的な成熟度を反映して、世界の平均をわずかに下回っています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じてCAGR 20.1%で拡大すると予測されています。中国の急速な空港インフラ整備(さまざまな開発段階にある200以上の新しい空港プロジェクトを含む)、主要な国際イベントに先立つ日本の生体認証近代化、および国内空港全体でのインドのDIGI Yatra顔認証の展開が、アジア太平洋地域を最高の成長機会にしています。韓国とASEAN諸国も生体認証国境管理に多額の投資を行っています。

ヨーロッパは収益で2番目に大きな市場であり、CAGRは約16.2%です。差し迫ったEES義務は最大の調達触媒であり、すべてのシェンゲン圏空港に生体認証登録および検証インフラの設置を強制しています。ドイツ、フランス、英国が主要な導入国であり、北欧諸国およびベネルクス諸国は、規制上の最低要件を超える自主的な生体認証セルフサービスイニシアチブを進めています。

中東およびアフリカ地域は、GCC諸国を筆頭に、生体認証技術のプレミアムな採用国として浮上しています。ドバイ国際空港のスマートゲートとアブダビの統合生体認証旅客ジャーニー(ターミナルプロセス全体でパスポートを不要にする)は、世界的なショーケース導入事例です。この地域のCAGRは推定18.5%であり、高い旅客あたりのインフラ投資と政府のデジタル変革アジェンダによって推進されています。

南米は絶対的な貢献度は小さいものの、特にブラジルとアルゼンチンで関心が高まっており、空港の民営化が生体認証技術の近代化投資を推進しています。この地域のCAGRは約15.3%です。

3つの破壊的な技術ベクトルが、空港生体認証サービス市場のイノベーションランドスケープを再構築しており、今後5年から7年間の競争優位性を決定づけるでしょう。

1つ目は多モダリティ生体認証融合です。単一モダリティシステム、特に顔認証市場と指紋認証市場は、大規模な導入を達成していますが、次世代システムはリアルタイムで2つ以上の生体認証モダリティをますます融合しています。多モダリティ融合アルゴリズムは、顔の幾何学、歩行パターン、虹彩のテクスチャ、および掌紋マップを単一の信頼度スコアに結合し、誤受容率と誤拒否率を劇的に低減します。この分野へのR&D投資は加速しており、主要ベンダーは年間収益の8%から12%を融合アルゴリズム開発に割り当てています。導入時期の予測では、商用グレードの多モダリティソリューションは2027年までに新しい空港設備で標準となるでしょう。

2つ目の破壊的技術は、オンデバイス生体認証処理のためのエッジAI推論です。従来のアーキテクチャでは、生体認証テンプレートを集中型データセンターにルーティングして照合するため、遅延とネットワーク依存性が発生します。エッジAIチップ(カメラハウジング、キオスク端末、またはゲートリーダーに直接組み込まれた専用のニューラル処理ユニット)は、200ミリ秒未満でローカルに照合を実行し、クラウドへの往復遅延を排除し、データ露出面を低減します。このアーキテクチャの変更は、既存のクラウドプラットフォームのビジネスモデルを脅かす一方で、より広範な生体認証市場内で新しいハードウェアコンポーネント市場の機会を創出します。空港グレードのエッジAIプロセッサへの半導体投資は、2028年まで年間25%以上の成長が予測されています。

3つ目のベクトルは、行動生体認証と継続的生体認証です。ゲートやキオスクでの単一時点の検証ではなく、行動生体認証システムは、ターミナル全体での歩行、姿勢、動きの署名を継続的に監視し、繰り返し明示的な検証ステップなしに継続的な身元保証を提供します。これらのシステムは、より広範な身元確認市場の文脈内で動作し、監視分析プラットフォームと重複します。現在、導入は高セキュリティターミナルとパイロットプログラムに限られていますが、行動生体認証ソリューションは、2028年から2030年までに国際空港環境で意味のある商業的普及を達成すると予想されています。

日本における空港生体認証サービス市場は、高効率化とセキュリティ強化へのニーズ、そして先進技術の積極的な受容という国内経済の特性を背景に、堅調な成長が見込まれています。グローバル市場全体が年平均成長率(CAGR)17.3%で拡大し、アジア太平洋地域がCAGR 20.1%と最も急速に成長する地域であることから、日本はこの動向の重要な推進力の一つと位置づけられます。特に、東京オリンピックや大阪・関西万博といった大規模な国際イベントに先立つ空港の近代化は、生体認証技術の導入を加速させてきました。市場規模の具体的な数字は報告書から直接は導き出せませんが、グローバル市場が359.1億ドル(約5兆5700億円)規模であることを考慮すると、アジア太平洋地域における日本の技術導入率の高さから、その市場貢献は相当なものと推測されます。高齢化社会における効率化の追求も、非接触でスムーズな旅客処理を可能にする生体認証システムへの投資を後押ししています。

この分野で活動する主要企業としては、リストにも挙げられているNEC Corporationが挙げられます。NECは顔認証技術の世界的リーダーであり、NeoFaceプラットフォームは日本の主要空港(成田、羽田など)にも導入され、「Face Express」などのシステムで実績を上げています。国内における同社の確固たる地位は、技術の信頼性と導入実績に裏打ちされています。空港や航空会社へのソリューション提供は、主に直接販売や大手システムインテグレーターを介して行われます。

規制および標準の枠組みに関しては、生体認証データの取り扱いは日本の「個人情報保護法」の厳格な規制を受けます。これは生体認証情報が「要配慮個人情報」に分類されるため、収集・利用には本人の明確な同意が求められ、適切なセキュリティ対策が義務付けられています。この枠組みは、GDPRのような海外の規制と同様に、データ保護の重要性を強調しており、システムベンダーと空港運営者の双方に高いコンプライアンス要求を課しています。また、空港運営におけるセキュリティ基準は国土交通省の所管となり、生体認証システムの導入にあたってはこれらの航空保安要件との整合性が重要となります。

日本特有の流通チャネルと消費者行動パターンとして、テクノロジーに対する受容性が高く、利便性の向上のための導入には比較的抵抗が少ないという特徴があります。特に「Face Express」のように、一度登録すれば手ぶらで搭乗できる利便性は、時間短縮を重視する日本人乗客に高く評価されています。しかし、同時にプライバシーとデータセキュリティに対する意識も高いため、透明性の高い情報開示と厳格なデータ管理が求められます。流通は、航空会社や空港運営会社への直接提案、およびNECのような大手ITベンダーやシステムインテグレーターを通じたソリューション提供が主流です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.0% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が空港生体認証サービス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、3M Cogent Inc.?, ADB Safegate, Inform Software, Inner Range, Safran?, Amadeus IT Group SA, Vanderbilt Industries, NEC Corporation?, IndraSistemas S.A., Thales Groupが含まれます。

市場セグメントにはスキャナータイプ, 展開モードが含まれます。

2022年時点の市場規模は31054.98 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「空港生体認証サービス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

空港生体認証サービス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。