1. 車載eSIM市場市場の主要な成長要因は何ですか?

などの要因が車載eSIM市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の自動車eSIM市場は、2025年に138億ドル(約2兆1,390億円)と評価され、2033年までに年平均成長率14.57%で拡大すると予測されており、コネクテッドモビリティエコシステム全体の中で最もダイナミックに進化するセグメントの一つとして確立されています。この堅調な成長軌道は、乗用車および商用車の両セグメントにおける組み込み型SIMソリューションへの需要を相乗的に高める、技術的、規制的、および消費者行動の変化が複合的に作用していることに支えられています。

その核となる自動車eSIMは、シームレスな無線キャリア切り替えを可能にし、車両が地理的境界に関わらず永続的なネットワーク接続を維持できるようにします。この機能は、単一の車両アーキテクチャが数十の規制管轄区域にわたる異種の通信環境をサポートする必要があるグローバルプラットフォーム戦略を追求する自動車メーカー(OEM)にとって、ますます不可欠なものとなっています。OEMがソフトウェア定義車両(SDV)のロードマップを加速するにつれて、eSIMはリモート診断、無線ソフトウェアアップデート、リアルタイム交通統合、先進運転支援システム(ADAS)テレマメトリーを可能にする基盤的な接続レイヤーとして機能します。

規制面の追い風が導入をさらに加速させています。欧州連合のeCall義務化は、すべての新型乗用車に緊急通報機能を組み込むことを義務付けており、事実上、携帯電話接続ハードウェアを標準装備として制度化し、欧州市場全体で組み込み型SIMモジュールの構造的な需要基盤を生み出しています。アジア太平洋地域、特に中国と韓国では、国内の高度道路交通システム(ITS)イニシアティブが車両認証基準に接続要件を組み込むことで、同様の法規制が台頭しています。

需要面では、車載インフォテインメント、サービスとしてのナビゲーション、サブスクリプションベースの機能アンロックに対する消費者の期待が、自動車接続の価値提案を再構築しています。自動車OEMは、販売後にコネクテッドサービスを収益化する傾向を強めており、eSIMによる永続的なネットワークアクセスに完全に依存する経常収益源を生み出しています。この、一度限りのハードウェア収益から年金型サービスモデルへの移行は、予測期間を通じてeSIMインフラへの投資を維持する重要なマクロな追い風となっています。

電気自動車(EV)の普及もまた、需要を大幅に増幅する要因です。EVは、バッテリーの健全性監視、予測充電ネットワークルーティング、遠隔熱管理など、継続的なテレメトリー伝送を必要とする本質的にソフトウェア集約型のプラットフォームであり、これらはすべて信頼性の高い組み込み型セルラー接続に依存しています。EVの普及が世界的に加速するにつれて、電化と接続義務の交差がeSIMの導入率を構造的に強化することになるでしょう。

2033年に向けて、市場は400億ドルを超える評価額に達すると予想されており、接続サービスとマネージドサブスクリプションプラットフォームが総市場価値のより大きな割合を占めるにつれて、ハードウェア収益シェアは徐々に縮小するでしょう。電気通信事業者、半導体ベンダー、クラウドプラットフォームプロバイダーが自動車接続スタックに集約するにつれて、競争環境は激化し、それぞれがeSIMバリューチェーンのより高収益なレイヤーを所有しようと努めるでしょう。

自動車eSIM市場のアプリケーションセグメンテーションにおいて、コネクテッドカーのサブセグメントは最大の収益シェアを占めており、2033年を通じてその優位性を維持し続けています。この優位性は、リアルタイムナビゲーションやインフォテインメントストリーミングから、V2X(Vehicle-to-Everything)通信プロトコルや緊急サービス統合に至るまで、コネクテッドカーアプリケーションが包含する幅広いユースケースを反映しており、これらはすべて組み込み型SIMインフラを介して提供される永続的で高信頼性のセルラー接続を必要とします。

コネクテッドカーアプリケーションは、リモート接続やインターネット接続のサブセグメントと比較して、優れたユニットあたりの平均収益(ARPU)を生み出します。これは、ハードウェアモジュールと関連するマネージドサービスレイヤーの両方を包含するためです。コネクテッドカープラットフォームを展開するOEMは、通常、eSIMのアクティベーションを複数年の接続サブスクリプションとバンドルし、より高い評価倍率を引き付け、OEMと通信事業者間のパートナーシップを深めるインセンティブとなる経常収益プロファイルを作成します。このバンドルダイナミックは、ユニット量シェアと比較してコネクテッドカーサブセグメントの収益貢献を構造的に高めます。

技術統合の複雑さもまた、コネクテッドカーの支配的な地位を強化しています。コネクテッドカーの展開には、車載グレード基準(AEC-Q100)に認定され、広い温度範囲(-40°Cから+125°C)で動作可能であり、GSMA SGP.02およびSGP.32 IoT eSIM仕様に準拠したeSIMモジュールが必要です。これらの技術的な参入障壁は、限られた数の認定モジュールベンダーに市場シェアを集中させ、コネクテッドカーセグメント内でプレミアム価格を維持する寡占的な供給ダイナミクスを生み出しています。

コネクテッドカーeSIMの収益を牽引する主要なプレーヤーには、Giesecke & Devrient GmbHがあり、同社はサブスクリプション管理データ準備(SM-DP+)機能をOEMのテレマティクス制御ユニット(TCU)アーキテクチャと統合した専用の自動車eSIM管理プラットフォームを開発しています。Sierra Wireless Inc.は、乗用車での常時接続用に最適化された堅牢な車載グレードeSIMモジュールを提供しています。NXP Semiconductors N.V.とSTMicroelectronicsは、コネクテッドカーアプリケーションにおけるeSIM認証情報保存のハードウェア信頼の基盤となる基礎的なセキュアエレメントシリコンを供給しています。

車両タイプ別に見ると、乗用車はコネクテッドカーサブセグメントへの最大の量的な貢献者であり、高い世界生産量と、プレミアムおよびミッドレンジのOEMブランドにおける標準装備接続率の加速によって牽引されています。しかし、小型商用車はコネクテッドカーアプリケーション内でより速い成長を示しており、物流フリートオペレーターがコネクテッドカーグレードのテレメトリーをサプライチェーン可視化プラットフォームと統合する際に、乗用車の展開と同じセキュリティと信頼性基準を要求しているためです。

地理的には、コネクテッドカーeSIMの展開は、OEMの接続義務化とサブスクリプションサービスに対する消費者の支払い意欲が最も高い北米とヨーロッパに集中しています。アジア太平洋地域、特に中国は、国内OEMによるインテリジェントコックピットプラットフォームへの投資と、主要都市における政府支援のV2Xインフラ展開に支えられ、最も急速に成長しているコネクテッドカーeSIM市場として台頭しています。

コネクテッドカーサブセグメントのシェアは単に維持されているだけでなく、特に無線(OTA)ソフトウェアアップデート配信やサイバーセキュリティパッチ管理といった新しいユースケースが、従来のリムーバブルSIMアーキテクチャでは満たせない増分的なデータ伝送要件を生み出すことで、積極的に拡大しています。SDVのライフサイクル管理におけるeSIMへのこの構造的依存は、予測期間を通じてコネクテッドカーアプリケーションが市場で最大かつ最も戦略的に重要な収益貢献者であり続けることを確実にします。

自動車eSIM市場全体で導入を加速させているいくつかの影響力の大きい推進要因があり、それぞれが測定可能な市場証拠と規制上の文脈に裏付けられています。

最も重要な推進要因は、5Gネットワークインフラの世界的な拡大です。2024年現在、5Gネットワークカバレッジは80カ国以上で商業的に展開されており、車載グレードの5G NR(New Radio)モデムチップセットが量産車両プラットフォームへの浸透を開始しています。4G LTEから5G接続への移行により、車載アプリケーションのデータスループット要件が倍増し、マルチスライスネットワークプロファイルを管理できる次世代eSIMモジュールが必要となります。これは、GSMAのSGP.32標準をサポートする組み込み型SIMアーキテクチャによってのみ対処可能な技術的要件です。

規制上の義務は、構造的で非循環的な推進要因です。2018年4月以降、すべての新型式承認車両に義務付けられたEU eCall規制は、欧州の車両群全体でeSIMハードウェアのベースライン需要を創出しました。中国の新エネルギー車(NEV)向けのGB/T 32960テレマティクス基準も同様に、政府プラットフォームへのリアルタイムデータ報告を義務付けており、すべてのNEV登録に対して永続的なセルラー接続を機能的に要求しています。これらの義務は、年間数億台の車両生産ユニットに集合的に影響を与えます。

OTAソフトウェアアップデートの導入は、3番目の定量化可能な推進要因です。世界のOEM SDVプログラムに関する調査によると、2023年以降に投入された新型車両プラットフォームの65%以上がOTAアップデート機能を組み込んでおり、それぞれが機能するために永続的なeSIM接続を必要としています。EUと米国で規制当局がコネクテッド車両に対するサイバーセキュリティアップデートの義務化(UNECE WP.29 R155/R156)へと移行するにつれて、OTAへの依存、ひいてはeSIMの需要は、車両のライフサイクル全体で構造的に固定化されます。

制約側では、主要な阻害要因は、断片化された世界的なeSIM標準の状況です。GSMA M2M(SGP.02)と消費者eSIM(SGP.22/SGP.32)仕様の共存は、グローバル車両プラットフォームを展開するOEMにとって相互運用性の不確実性を生み出し、統合の複雑さと認証コストを増加させます。さらに、半導体製造に影響を与える地政学的なサプライチェーンの混乱、特に2021年〜2023年の車載チップ不足により、世界の車両生産が推定770万台減少したことは、単一ソースのeSIMチップセットサプライチェーンの脆弱性を露呈し、モジュールベンダーのマージン拡大を制約するリスクプレミアムを生み出しています。

自動車eSIM市場の競争環境は、半導体、モジュール、プラットフォームの各層にわたる垂直統合を特徴としており、通信事業者はマネージドサービス収益を獲得するためにハードウェアベンダーとの提携を強化しています。

NTT DOCOMO INC.:日本を代表するモバイルオペレーターであり、日本の国内OEM市場をターゲットとした自動車eSIM管理インフラを構築しており、アジア太平洋地域のクロスボーダーコネクテッド車両サービスにも拡大しています。

Giesecke & Devrient GmbH:eSIMオペレーティングシステムおよびサブスクリプション管理プラットフォーム開発の世界的なリーダーであるGiesecke & Devrientは、自動車認定のSM-DP+インフラとeSIMパーソナライゼーションサービスを主要な欧州およびアジアのOEMに提供し、車両プラットフォームとモバイルネットワークオペレーター間の信頼できる仲介者としての地位を確立しています。

Sierra Wireless Inc.:産業用および自動車用堅牢型IoTモジュールを専門とするSierra Wirelessは、AEC-Q100規格に準拠した車載グレードのeSIM組み込みモジュールを提供しており、北米および欧州の車両プログラム全体でOEM供給契約を締結しています。

Singapore Telecommunications Limited:アジア太平洋地域の地域的な通信アンカーとして、Singapore Telecommunications Limitedは、東南アジア市場全体のクロスボーダーフリートオペレーターとコネクテッド車両プラットフォームをターゲットとした自動車eSIM接続管理サービスを開発しています。

Deutsche Telekom AG:ヨーロッパ最大のモバイルネットワークフットプリントの1つを運営するDeutsche Telekom AGは、自動車eSIMサブスクリプション管理プラットフォームに投資し、グローバルOEMと提携して組み込み型接続バンドルを提供しており、T-Systemsエンタープライズサービス部門をフリートテレマティクス統合に活用しています。

NXP Semiconductors N.V.:車載グレードのセキュアエレメントシリコンの主要サプライヤーであるNXP Semiconductors N.V.は、車両TCUにおけるeSIM認証情報保存と暗号化操作を支えるハードウェアセキュリティモジュール(HSM)基盤を提供しており、主要な自動車MCUプラットフォームに深く統合されています。

Telefónica S.A.:グローバルIoT接続部門を通じて、Telefónica S.A.は自動車eSIMライフサイクル管理とマルチIMSI接続サービスを提供しており、特にラテンアメリカおよび南欧のOEMプログラムに強みを持っています。

Gemalto NV:現在はThales Groupのデジタルセキュリティ部門に統合されていますが、Gemalto NVはeSIMパーソナライゼーションとリモートSIMプロビジョニングにおいて重要な知的財産ポートフォリオを維持しており、GSMA SGP.02準拠の展開全体で広範な自動車OEM認定履歴を持っています。

STMicroelectronics:自動車eSIMアプリケーション向けセキュアマイクロコントローラユニット(MCU)の主要サプライヤーであるSTMicroelectronicsは、超低消費電力車両テレマティクスユースケースに最適化されたISO 7816準拠のセキュアエレメントシリコンを提供しています。

Infineon Technologies AG:Infineon Technologies AGは、eSIMモジュールアセンブリで使用される自動車セキュリティコントローラーおよびSIMインターフェースチップセットを供給しており、安全 critical なコネクテッド車両アプリケーション向け機能安全認証(ISO 26262 ASIL-B/D)準拠に戦略的に注力しています。

2024年1月:GSMAはSGP.32 IoT eSIMアーキテクチャ仕様を正式にリリースしました。これにより、単一の車両プラットフォーム内で別々のM2MおよびコンシューマーeSIMプロファイルを管理する運用上の複雑さを排除する、車載グレードのリモートSIMプロビジョニングの統一された技術フレームワークが提供されました。

2024年3月:欧州の主要OEMコンソーシアムは、年間500万台の車両にわたる複数年eSIM接続契約を発表しました。これにより、グローバル車両生産ネットワーク全体にわたる標準化された組み込みSIMプロビジョニングインフラが確立され、単一の自動車eSIMプラットフォームへのコミットメントとしては過去最大級の一つとなりました。

2024年6月:Infineon Technologies AGは、統合eSIMプロファイル管理機能を備えたSLx 9670 TPM自動車セキュリティコントローラーを発表しました。これは、単一のシリコンダイ上でTPM(Trusted Platform Module)とeSIM機能の組み合わせを必要とする次世代車両TCUアーキテクチャをターゲットとしています。

2024年9月:中国工業情報化部(MIIT)はコネクテッド車両データセキュリティ規制を拡大し、2025年1月以降に販売されるすべての乗用車に暗号化されたテレマティクス伝送を義務付けました。これにより、中国の年間3,000万台以上の車両市場において、eSIMグレードのセキュアエレメントハードウェアがベースライン機器として事実上必須となりました。

2024年11月:NXP Semiconductors N.V.は、統合eSIM機能を備えたSAF5400車載グレード5Gモデムの量産開始を発表しました。これは、量産車両プログラム向けに認定された業界初の車載認定5G NRモデムとeSIMの組み合わせチップセットです。

2025年2月:Giesecke & Devrient GmbHは、自動車IoTアプリケーション向けにGSMA SGP.32に基づくAirOn eSIMプラットフォームの認証を完了しました。これにより、OEMは単一のAPI駆動型管理インターフェースを介して、世界中の190以上のネットワークオペレーターにわたる数百万台の車両のeSIMプロファイルを管理できるようになります。

自動車eSIM市場は、主要な地理的ゾーンにおける異質な規制、インフラ、OEM生産の状況を反映し、成長率、導入成熟度、需要推進要因において顕著な地域差を示しています。

北米は最も成熟した地域市場の一つであり、2025年の世界収益の約28%を占めています。この地域は、主要な国内自動車メーカーが乗用車ラインアップ全体でeSIMを標準化しており、OEMの接続普及率が高い恩恵を受けています。米国市場は、コネクテッドサービスに対する消費者の需要、物流事業者間のフリートテレマティクス導入、および主要キャリアによる5Gネットワークの高密度化によって牽引されています。北米は、成熟市場の成長プロファイルとSDVプラットフォーム移行からの段階的な上向きを反映し、2033年まで年平均成長率約12.8%で成長すると予測されています。

ヨーロッパは2番目に大きな地域市場であり、2025年の世界eSIM収益の約26%を占めています。この地域の年平均成長率約13.5%での成長は、eCall義務化と、eSIMベースのデータ主権管理を要求するEUのGDPR準拠コネクテッドサービスエコシステムによって構造的に支えられています。ドイツ、フランス、英国が主要な収益貢献国であり、プレミアム車両OEM生産における優位性と一致しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の巨大なNEV市場、日本の国内志向のコネクテッドカーエコシステム、韓国の5Gインフラリーダーシップに牽引され、2033年まで年平均成長率17.2%を超えて拡大すると予測されています。中国だけでも、政府の義務化、国内OEM投資、および年間3,000万台を超える世界最大の車両生産量に支えられ、アジア太平洋地域のeSIM自動車収益の40%以上を占めています。インドは新たな高成長サブ市場であり、政府支援のコネクテッド車両イニシアティブが低いベースからeSIM導入を触発し始めています。

中東およびアフリカは、2025年の世界収益の約4%と最小の地域市場シェアですが、GCC地域のスマートシティインフラ投資と物流部門におけるフリートテレマティクス義務化に牽引され、平均以上の成長潜在力を示しています。南アフリカはサハラ以南の主要な貢献国であり、盗難車両回収ネットワークに関連するコネクテッド車両プログラムがあります。

南米は世界収益の約5%を占め、ブラジルが支配的な市場です。経済の変動性によって制約されつつも、商用車に対するブラジルの義務的な車両追跡(CONTRAN)規制枠組みに支えられ、フリートセグメントのeSIM導入を推進しているため、成長率は年平均成長率約11.2%と中程度です。

自動車eSIM市場のサプライチェーンは、原材料となる半導体材料、セキュアエレメントシリコン製造、モジュールアセンブリ、およびソフトウェアプラットフォームのプロビジョニングにわたる多層エコシステムであり、各層には固有の調達リスクと価格変動プロファイルがあります。

上流の原材料レベルでは、シリコンウェーハ供給が基盤となるインプットです。自動車グレードのeSIMセキュアエレメントは、先進ノードで製造された高純度シリコンウェーハ(300mm径)を必要とします。

自動車eSIM市場において、日本はアジア太平洋地域の一部として、その国内志向のコネクテッドカーエコシステムにより注目されています。グローバル市場全体は2025年に138億ドル(約2兆1,390億円)と評価されており、アジア太平洋地域は2033年までに年平均成長率17.2%を超える最も急速な成長が見込まれています。中国がアジア太平洋地域のeSIM自動車収益の40%以上を占める一方、日本は高い技術普及率と堅牢な国内自動車産業を背景に、この成長に大きく貢献しています。

日本市場を牽引する主要なプレーヤーとしては、国内最大のモバイル通信事業者であるNTTドコモが挙げられます。同社は日本の国内OEM市場をターゲットとした自動車eSIM管理インフラを構築し、クロスボーダーサービスへと展開しています。また、トヨタ、ホンダ、日産といった日本の主要自動車メーカーは、コネクテッドサービス提供においてeSIMを不可欠な要素として採用し、市場の需要を牽引しています。さらに、NXP Semiconductors N.V.、STMicroelectronics、Infineon Technologies AGといったグローバルな半導体ベンダーや、Giesecke & Devrient GmbHのようなeSIMプラットフォーム提供企業も、日本市場に強力なプレゼンスを持ち、日本のOEMやサプライヤーとの連携を通じてeSIM技術の普及を推進しています。

日本における規制および標準化の枠組みは、欧州のeCallのような直接的なeSIM義務化こそないものの、高度道路交通システム(ITS)の推進、無線通信に関するARIB(電波産業会)の標準、および車載ソフトウェアプラットフォームに関するJASPAR(Japan Automotive Software Platform and Architecture)の活動がeSIM技術の基盤を形成しています。特に、データセキュリティとプライバシーに関する国内法規(個人情報保護法など)は、eSIMを介して収集・送信される車両データの取り扱いにおいて重要な考慮事項となります。

日本市場における流通チャネルは、主に自動車メーカーによる新車購入時のコネクテッドサービスとのバンドルが中心です。消費者行動としては、高い技術リテラシーに加え、安全性、信頼性、そして利便性に対する強い要求が特徴です。高齢化社会の進展に伴い、緊急通報システムや遠隔監視、事故自動通報などのテレマティクスサービスへの需要が高まっており、これがeSIMの普及を後押しする要因となっています。都市部での交通渋滞は、リアルタイム交通情報や最適ルート案内サービスへの需要を生み出し、これらもeSIMによる常時接続に依存しています。日本市場は、高機能なコネクテッドサービスの開発と導入を積極的に進める、先進的かつ独自の特性を持つeSIM市場と言えるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

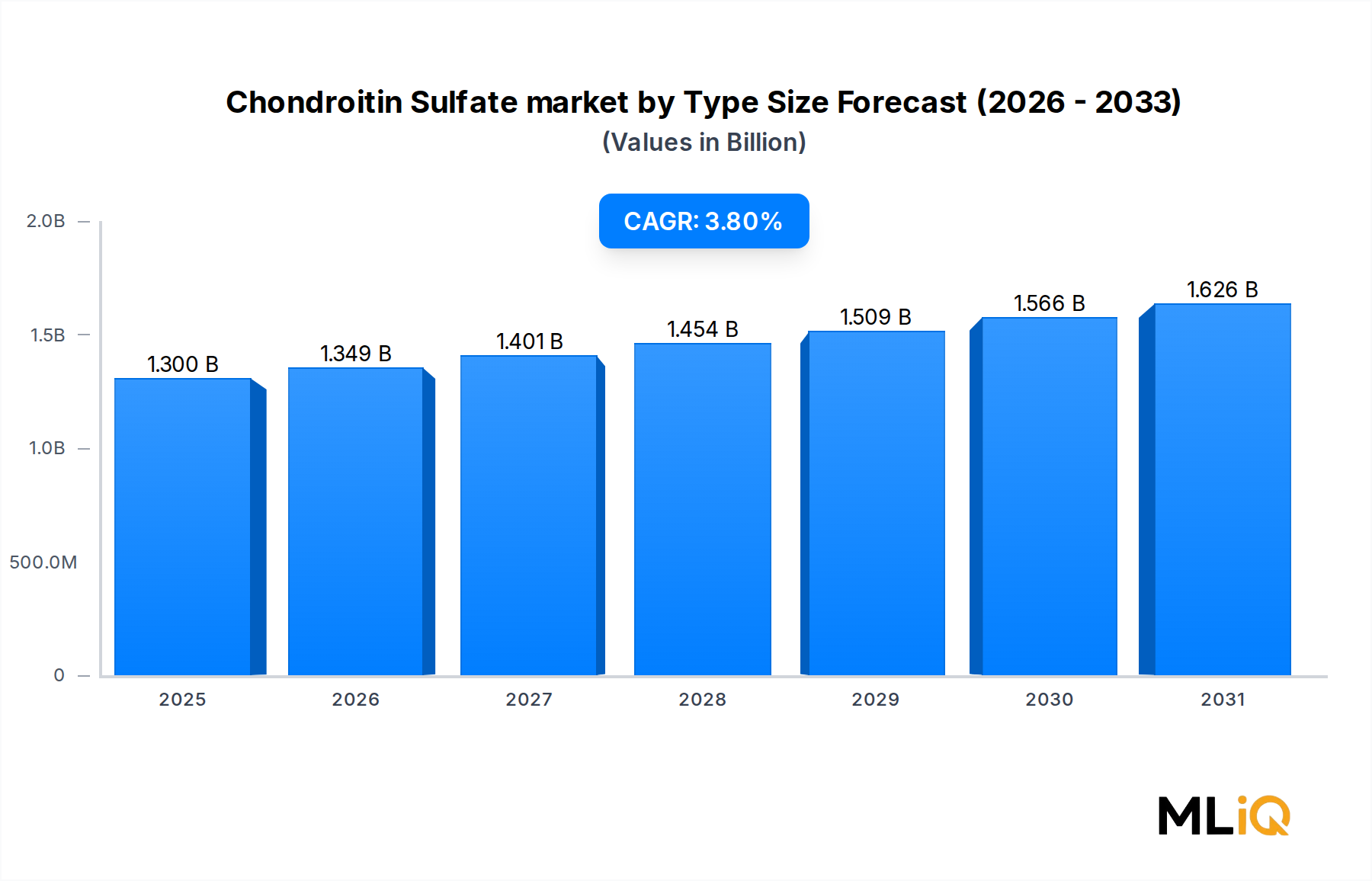

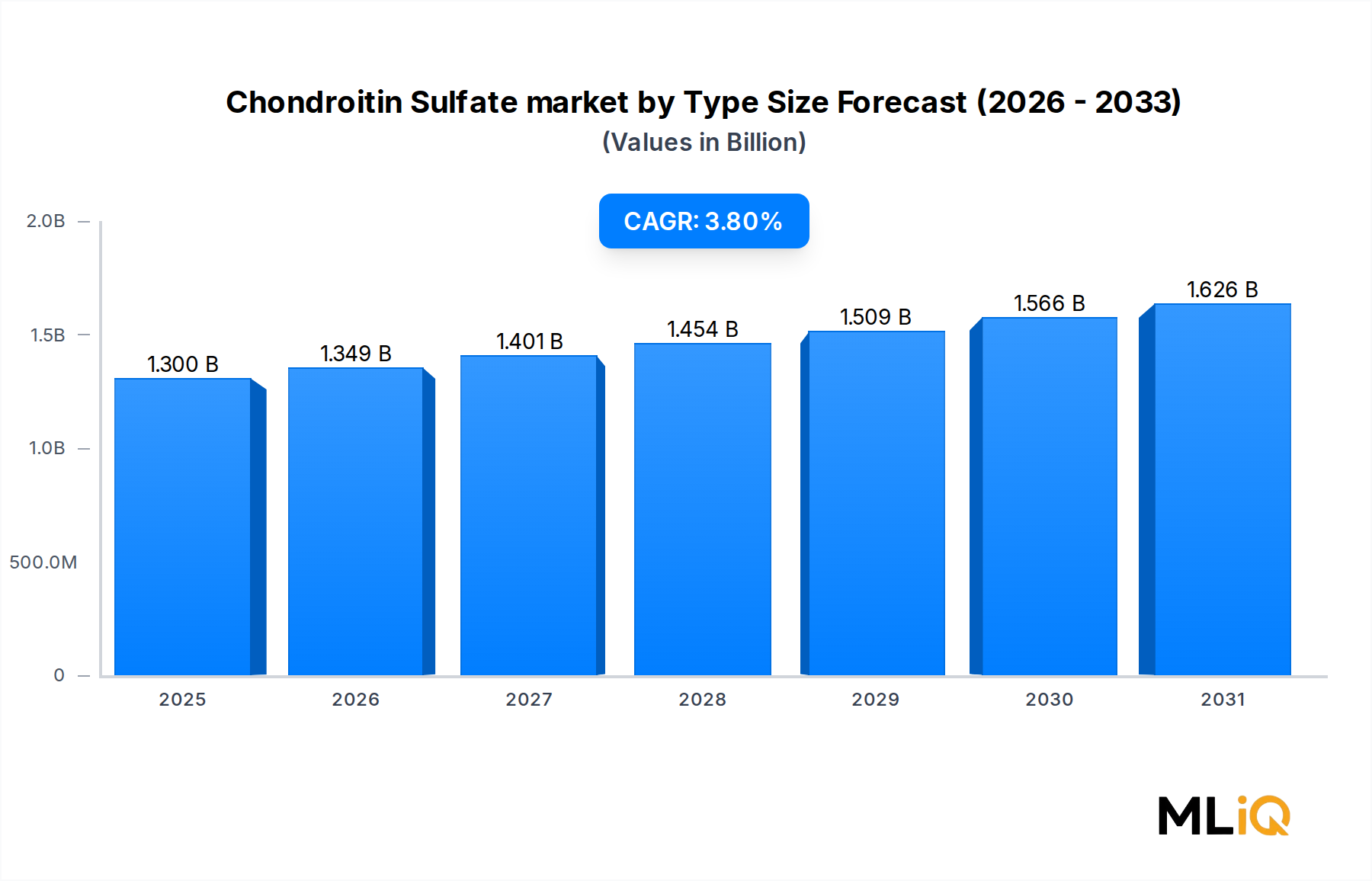

| 成長率 | 2020年から2034年までのCAGR 3.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が車載eSIM市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ギーゼッケ&デブリエントGmbH, シエラ・ワイヤレス・インク, シンガポール・テレコミュニケーションズ・リミテッド, ドイツテレコムAG, NXPセミコンダクターズN.V., テレフォニカS.A., NTTドコモ, ジェムアルトNV, STマイクロエレクトロニクス, インフィニオンテクノロジーズAGが含まれます。

市場セグメントにはソリューション, アプリケーション, 車種, ソリューション, アプリケーション, 車種が含まれます。

2022年時点の市場規模は1.3 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「車載eSIM市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

車載eSIM市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。