1. スマート農業市場市場の主要な成長要因は何ですか?

などの要因がスマート農業市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のスマート農業市場は、291億8,563万ドル(約4兆5,200億円)と評価されており、2033年まで年平均成長率(CAGR)9.7%で拡大すると予測されています。これは、デジタル技術と従来の農業実践との融合が加速していることを反映しています。この堅調な成長軌道は、構造的な必然性の集約によって支えられています。すなわち、2050年までに97億人に達すると予想される世界人口、耕作地への圧力の増大、そして世界の農業地域の40%以上が影響を受けている深刻な水不足です。農家やアグリビジネス事業者は、投入コストを最小限に抑えながら収量を最大化するために、コネクテッドなデータ駆動型ソリューションへの移行を加速しています。

主な需要牽引要因には、農村地域におけるモノのインターネット(IoT)接続の急速な普及、組み込みセンサーおよびエッジコンピューティングデバイスのハードウェアコストの低下、そして精密技術の導入を助成する主要農業経済圏における政府の支援政策が含まれます。米国農務省の2023年のスマート農業奨励策や、2030年までに化学農薬の使用を25%削減することを目標とする欧州連合の「ファーム・トゥ・フォーク戦略」は、バリューチェーン全体での投資を活性化させています。

マクロな視点で見ると、気候変動の不安定さは不可避な追い風です。不規則な降雨パターン、極端な気温、そして害虫の移動経路の変化は、生産者にリアルタイムのモニタリングと予測分析の採用を強いています。同時に、先進的な農業市場における労働力不足(2019年から2023年にかけて農業労働力の利用可能性が約8%減少)は、自動化および半自律システムの導入を加速させています。

市場の構成要素は、ソリューション(ハードウェアプラットフォームと分析ソフトウェア)、サービス(コンサルティング、統合、マネージドサービス)、および接続技術(LPWAN、5G、衛星)の三つに分かれます。今日、ソリューションが最大の収益シェアを占めていますが、農村部のブロードバンドインフラが世界的に成熟するにつれて、接続技術が最も急速に成長しているサブセグメントとなっています。

セグメント別では、精密農業が依然として主要なアプリケーションタイプであり、次いで畜産管理、水産養殖インテリジェンス、および温室環境制御が続きます。絶対的な収益では北米が先行していますが、アジア太平洋地域は中国とインドにおける大規模な小規模農家デジタル化プログラムにより、最高の増分成長を記録しています。

2033年に向けて、スマート農業市場は、より広範な食品・飲料技術エコシステム内で戦略的に最も重要な分野の一つとして位置付けられる評価額の閾値を超えることが予想されています。中堅テクノロジープロバイダー間の統合、プラットフォーム相互運用性標準の向上、およびAI駆動型農業アドバイザリーサービスの成熟が、予測期間における競争上の差別化を決定するでしょう。

精密農業は、スマート農業市場内で最大の収益源となるセグメントを構成しており、2024年の総市場収益の推定38~42%を占めています。このセグメントの優位性は、作物の種類、地理、農場の規模を問わない幅広い適用性、そして大規模なアグリビジネス事業者と政府調達プログラムの両方に響く、実績のある投資収益率指標に根ざしています。

その核となる精密農業は、GPS誘導機械、可変施用技術(VRT)、リモートセンシング、および高度なデータ分析を活用し、種子、肥料、水、作物保護化学物質の施用を圃場内のサブフィールド解像度で最適化します。2020年から2023年にかけて北米およびヨーロッパの試験農場で実施された試行によると、可変施用システムの導入だけで、ヘクタールあたりの肥料投入コストを15~20%削減し、収量の安定性を10~12%向上させることが示されています。

精密農業市場は、Planet LabsやMaxar Technologiesからの商用衛星コンステレーションを含む衛星画像サービスの普及により、構造的な追い風を受けています。これらのサービスは現在、商業的に実行可能な価格でサブメートル解像度の画像を提供しています。これにより、以前は最大手のコモディティ生産者のみが利用できた圃場レベルの分析へのアクセスが民主化されました。同時に、米国、ドイツ、オーストラリアの農業地帯における5GおよびLPWANネットワークの展開により、圃場機器からのリアルタイムテレマティクスが可能になり、農業意思決定の遅延が減少しています。

精密農業セグメントの主要プレイヤーには、機械テレマティクス、農業データ、財務管理を単一のインターフェースに統合する業界トップのOperations Centerプラットフォームを運営するDEERE & COMPANYが含まれます。TRIMBLE INC.は、150か国以上で展開されるガイダンス、測位、圃場管理ソリューションの包括的なスイートを提供しています。AGCO CORPORATIONは、機器診断を処方的農業推奨に接続するFuse Technologiesプラットフォームを提供しています。TOPCON POSITIONING SYSTEMS, INC.は、GNSSベースのガイダンスおよび機械制御システムに注力しており、AGJUNCTION INC.は、畝作物用途向けの高精度GPSおよびステアリング技術を専門としています。

このセグメントの収益シェアは、隣接するセグメント(特に畜産モニタリングと温室自動化)がより小さなベースからより速い絶対成長率で成長しているため、比例的に拡大するのではなく統合されています。しかし、主要市場における平均技術普及率が30%を下回っており、大幅な成長余地があることを示しているため、精密農業の絶対的な収益貢献は引き続き増加しています。ブラジル、インド、インドネシアなどの新興市場では、政府支援のデジタル化イニシアチブが、モバイルファーストプラットフォームや補助金付きセンサーキットを通じて、小規模農家の文脈に精密農業ツールを拡大しています。

精密農業における製品イノベーションは、ますます人工知能と機械学習に焦点を当てています。ディープラーニングアルゴリズムを搭載した予測収量モデリング、自律的な処方マップ生成、およびシーズン中の異常検出は、パイロットプログラムから商業規模の展開へと移行しています。マルチスペクトルUAVデータと地表センサーネットワークの統合により、前例のない精度の農業モデルが生成されており、いくつかのプラットフォームプロバイダーは、2021年から2024年にかけて作物収量予測の予測精度が18~22%向上したと報告しています。

精密農業における競争ダイナミクスは、農場事業者が圃場からオフィスへのシームレスなデータフローをますます要求するため、ポイントソリューションベンダーよりも統合プラットフォームプレイヤーに有利に働きます。この統合圧力は買収の波を駆動しています。TRIMBLE INC.とAGCO CORPORATIONが2023年にJCAジョイントベンチャーを設立した戦略的提携は、高いスイッチングコストと経常的な収益源を生み出すバンドル型ハードウェア・ソフトウェアエコシステムへの傾向を例証しています。全体として、スマート農業市場全体が多様化する中でも、精密農業の基盤的地位は2033年まで維持されると予想されています。

スマート農業市場の成長ダイナミクスは、地域や農場の類型全体にわたる投資速度と技術導入曲線に影響を与える、定量化可能な牽引要因と測定可能な制約によって形成されています。

牽引要因1 — 人口増加による食料需要: 国連食糧農業機関は、2050年までに予測される97億人の人口を養うために、世界の食料生産を70%増加させる必要があると予測しています。供給能力と需要増加の間のこの構造的なギャップは、スマート農業技術導入の単一の最も強力なマクロ牽引要因であり、政府やアグリビジネスに規模の経済で収量増強技術への投資を促しています。

牽引要因2 — センサーと接続コストの低下: IoT農業センサーの平均単価は、MEMS製造の進歩とLPWANチップセット生産の規模拡大により、2018年から2023年にかけて約35%減少しました。このコストデフレは、特に設備投資の閾値が低いアジアおよびサハラ以南アフリカの小規模農家にとって、重要な導入促進要因となっています。

牽引要因3 — 持続可能性に関する規制義務: EUのファーム・トゥ・フォーク戦略は、畜産における抗菌薬の使用を50%削減し、農薬散布を2030年までに25%削減することを義務付けています。これらの規制上の義務は、スマート農業プラットフォームが提供する監視、投薬自動化、および監査証跡システムに対するコンプライアンス主導の需要を生み出しています。

牽引要因4 — 労働市場の圧力: 先進国では農業労働力不足が深刻です。米国労働統計局は、2018年から2023年にかけて季節農業労働力の利用可能性が12%減少したと記録しており、自律型機械、ロボット収穫、遠隔監視システムへの投資を加速させています。

制約1 — 農村部の接続ギャップ: 急速な改善にもかかわらず、世界中で約37億人が依然として信頼性の高いブロードバンドアクセスを欠いており、農村部の農業地域は特にサービスが行き届いていません。限られた接続性は、精密農業プラットフォームに不可欠なリアルタイムデータ伝送能力を制約しており、特にサハラ以南アフリカおよび南アジアと東南アジアの一部で顕著です。

制約2 — 高い初期設備投資要件: スマート農業システムの導入には、大規模農場運営あたり平均50,000ドル~200,000ドルの初期費用がかかり、中規模生産者にとって大きな障壁となり、補助金支援やアクセス可能な資金調達なしでは小規模農家にとって事実上法外なものとなります。

制約3 — データ相互運用性の断片化: 機器ブランドやソフトウェアプラットフォーム間で普遍的なデータ標準がないことは、統合の摩擦を生み出し、総所有コストを膨らませ、集約された農業データの分析的価値を制限します。この断片化は、プラットフォームのスケーラビリティに対する構造的な制約です。

スマート農業市場は、多国籍農業機械メーカー、専門的なアグリテックソフトウェアベンダー、精密測位技術プロバイダーにわたる多様な競争環境を特徴としています。以下のプロフィールは、主要参加者の戦略的ポジショニングを示しています。

TOPCON POSITIONING SYSTEMS, INC.(トプコンポジショニングシステムズ): GNSSベースの精密農業ソリューションを提供し、自動操舵、機械制御、圃場マッピングシステムなどがあります。トプコンのクラウドベースの農場管理ツールの統合により、圃場での作業から農業アドバイザリーサービスまでデータの一貫性が向上しています。測量機器および精密農業ソリューションで世界的に知られる日本企業。

DEERE & COMPANY: 農業機械の世界的なリーダーである同社は、John Deere Operations Centerを事実上の農場管理プラットフォームとして位置付けており、世界中で50万台以上のコネクテッドマシンからのテレマティクスを統合しています。同社による2021年のBear Flag Roboticsの買収は、自律走行車ロードマップを強化しました。

DELAVAL INC.: 自動搾乳および家畜管理システムのスペシャリストであるDeLavalは、100か国以上で事業を展開しており、精密酪農の主要なイネーブラーです。そのILOCKおよびVMS V300随意搾乳システムは、畜産セグメントにおける代表的なスマート農業展開を表しています。

AFIMILK LTD.: 酪農場管理に焦点を当てたイスラエルのアグリテック企業で、AfiFarmソフトウェアプラットフォームは、群れの健康モニタリング、繁殖管理、牛乳品質分析を統合しています。同社は50か国で3万以上の農場にサービスを提供しています。

LUMIGROW, INC.: スマートLED園芸照明システムの開発企業であるLumiGrowは、従来のHIDシステムと比較してエネルギー消費を最大50%削減するスペクトルプログラマブルなグローライトで、環境制御型農業セグメントにサービスを提供しています。

AGJUNCTION INC.: 精密農業機器向けのGNSSガイダンスおよびステアリングソリューションを専門とし、北米およびオーストラリアの主要な畝作物地域で独自の自動操舵技術を展開しています。

TRIMBLE INC.: 多角的な精密技術企業であり、その農業部門は測位ハードウェア、農業ソフトウェア、コネクテッド農場管理ツールを提供しています。2023年のAGCO CORPORATIONとの戦略的合弁事業は、そのデジタルプラットフォームの規模を拡大した流通経路を確立しました。

AGEAGLE AERIAL SYSTEMS INC.: 作物偵察、圃場マッピング、散布作業を含む精密農業アプリケーション向けの固定翼およびマルチローターUAVシステムを開発・運用しています。同社は、北米および南米の畝作物および特殊作物生産者にサービスを提供しています。

AGCO CORPORATION: Challenger、Fendt、Massey Ferguson、Valtraなどのブランドを運営する世界的な農業機械メーカーです。AGCOのFuse Technologiesプラットフォームは、機器データを農業分析と接続し、処方的な農場管理推奨を提供します。

RAVEN INDUSTRIES, INC.: 2021年にCNH Industrialによって買収された精密農業技術プロバイダーであるRavenは、大規模な作物生産のための自律的な圃場作業、施用制御、および圃場コンピューティングプラットフォームを専門としています。

2023年1月: DEERE & COMPANYは、CES 2023で完全自律型See & Spray技術を発表しました。これは、コンピュータビジョンを用いて雑草を検出し、その雑草にのみ除草剤を精密に散布することで、商業圃場試験において化学物質の使用量を最大66%削減しました。

2023年3月: TRIMBLE INC.とAGCO CORPORATIONは、精密農業に関する合弁事業の設立を完了しました。これにより、Trimbleの農業ソフトウェア資産と、140か国以上にわたるAGCOの流通ネットワークが統合されました。

2023年6月: 欧州委員会は、共通農業政策2023年~2027年の枠組みの下で、スマート農業助成金として15億ユーロを発表しました。これは、加盟国全体での精密栄養管理とデジタル圃場モニタリングの導入を目標としています。

2023年8月: AGEAGLE AERIAL SYSTEMS INC.は、米国の複数の農業州で商業用UAV(無人航空機)運用のための連邦航空局(FAA)による視界外飛行(BVLOS)免除を取得し、大規模な自律型作物モニタリングの展開を可能にしました。

2023年10月: AFIMILK LTD.は、次世代のAfiLabインライン牛乳分析装置を発表しました。これは、牛1頭あたりの牛乳品質パラメーターをリアルタイムで12項目検出でき、以前の世代のシステムと比較して、初期疾患検出精度を30%向上させました。

2023年12月: インド農業省は、2025年までに2,000万の小規模農家全体に衛星ベースの作物モニタリング、AI駆動型アドバイザリーサービス、土壌健全性プラットフォームを統合する、全国規模の2億ドルのデジタル農業ミッションを発表しました。

2024年2月: AGCO CORPORATIONは、Precision Planting製品ポートフォリオを拡大し、20/20 SeedSense Gen3プラットフォームを導入しました。このプラットフォームは、可変施用播種アプリケーション向けの強化された furrow 内センシングとリアルタイムの個体数調整機能を備えています。

2024年4月: RAVEN INDUSTRIES, INC.は、その自律性スタックをCNH IndustrialのCase IH自律型トラクタープラットフォームに統合することを完了し、商業用畝作物作業向けにSAEレベル3の自律性認証を取得しました。

スマート農業市場は、技術の成熟度、導入率、規制の枠組み、成長速度に関して顕著な地域差を示しています。主要5地域を構造的に比較することで、投資家やテクノロジーベンダーにとって差別化された機会プロファイルが明らかになります。

北米は依然として最も成熟した地域市場であり、2024年の世界収益の推定35~38%を占めています。米国は、大規模な商品作物農業、高度な農村ブロードバンドインフラ、およびアグリテックベンチャーキャピタルの密なエコシステムにより優位に立っています。地域のCAGRは2033年まで7.8%と推定されており、これは市場の成熟度を反映していますが、飽和状態ではなく、自律型機械の導入や炭素クレジットモニタリングプラットフォームによって継続的な成長が推進されています。カナダとメキシコは incrementally 貢献しており、カナダでは精密なキャノーラおよびマメ科作物管理への投資が増加しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の国家デジタル農業政策とインドの小規模農家デジタル化ミッションにより、2033年まで12.4%のCAGRを記録すると予測されています。中国政府は、2025年までに6,700万ヘクタールの農地全体にスマート灌漑と土壌モニタリングを展開することを約束しており、インドのe-NamプラットフォームとKisanドローン補助金は、商業規模以下の農場に精密農業ツールを拡大しています。日本と韓国は、高齢化する農家人口により労働力代替技術が必要とされていることを背景に、温室自動化および水産養殖インテリジェンスプラットフォームを進めています。

ヨーロッパは収益で2番目に大きな地域市場であり、世界シェアの約28%を占めています。EUのファーム・トゥ・フォーク戦略とグリーンディール政策は、環境モニタリング、農薬削減技術、デジタル農場管理に対する強いコンプライアンス主導の需要を生み出しています。ドイツ、フランス、オランダが導入をリードしており、オランダの温室自動化セクターは、栽培ヘクタールあたりのスマート農業展開が世界で最も密度の高いものの1つです。地域のCAGRは8.9%と推定されています。

ブラジルとアルゼンチンが主導する南米は、約11.2%のCAGRを持つ新興の高成長市場です。世界最大のダイズと牛肉の輸出国としてのブラジルの地位は、大規模な精密農業と畜産モニタリングプラットフォームへの投資を推進しており、国内のアグリテックアクセラレーターや技術導入に結びついた農村信用プログラムによって支援されています。

中東およびアフリカは、最も高い長期成長潜在力を持っていますが、現在の普及率は最低です。イスラエルは、点滴灌漑およびセンサーベースの水管理技術の世界的なリーダーであり、GCCおよび北アフリカ全体にソリューションを輸出しています。サハラ以南アフリカの市場は初期段階ですが急速に進化しており、モバイルファーストのアドバイザリープラットフォームと低コストのセンサーキットが、小規模農家レベルでのエントリーレベルのスマート農業を可能にしています。地域のCAGRは13.1%と、控えめな基盤からではありますが、世界で最も高いと推定されています。

スマート農業市場

日本におけるスマート農業市場は、世界的トレンドと並行しつつも、国内特有の課題と構造的要因に強く影響されています。レポートではアジア太平洋地域が2033年まで年平均成長率(CAGR)12.4%で最も急速に成長する市場と予測されており、日本もこの成長に貢献しています。特に日本では、高齢化する農家人口と農業労働力不足が深刻化しており、スマート農業技術は労働力代替および生産性向上の喫緊の課題解決策として注目されています。温室自動化、水産養殖インテリジェンス、精密農業への投資が活発であり、限られた耕作地面積と持続可能性への高い意識が、効率的な資源利用を可能にするデータ駆動型ソリューションの需要を後押ししています。

日本市場で事業を展開する主要企業としては、測量機器および精密農業ソリューションで世界的に知られる日本の企業であるトプコン(TOPCON POSITIONING SYSTEMS, INC.)が挙げられます。同社はGNSS(全球測位衛星システム)ベースの精密農業システムやクラウド連携型農場管理ツールを提供し、国内外の市場で存在感を示しています。また、久保田(Kubota)やヤンマー(Yanmar)といった国内大手農業機械メーカーも、自社の機械にスマート農業技術を統合し、IoT対応モデルの展開を進めています。国内外のスタートアップ企業も、AIを活用した画像解析や生育予測、ドローンによる監視・散布サービスなどで市場に参入しており、競争が激化しつつあります。

スマート農業技術の導入に際しては、電気用品安全法(PSE)に基づく製品の安全性確保や、農業機械の安全性に関する日本産業規格(JIS)への適合が重要です。また、精密な農薬散布システムにおいては農薬取締法に準拠した運用が求められ、化学物質の適正な管理が義務付けられています。政府は、スマート農業加速化実証プロジェクトやIT導入補助金などの施策を通じて、技術導入を財政的に支援しており、これにより初期投資の障壁を軽減し、普及を促進しています。

流通チャネルとしては、全国に広がる農業協同組合(JAグループ)が極めて大きな影響力を持っています。JAはスマート農業ソリューションの導入支援や販売を担い、特に中小規模農家への普及に貢献しています。また、大手農業機械メーカーも直販体制を強化しています。日本の農家は、製品の信頼性、耐久性、そして手厚いアフターサービスを重視する傾向があります。高齢化が進む農村部では、直感的な操作性や、遠隔サポートを含む導入後のきめ細やかなサポート体制が特に求められています。初期投資の高さが障壁となることもあるため、補助金制度やリース制度の活用が普及を後押ししています。このように、日本市場は技術的な成熟度と政策的支援が相まって、今後も着実な成長が見込まれています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がスマート農業市場市場の拡大を後押しすると予測されています。

市場の主要企業には、DEERE & COMPANY, DELAVAL INC., AFIMILK LTD., LUMIGROW, INC., AGJUNCTION INC., TRIMBLE INC., AGEAGLE AERIAL SYSTEMS INC., AGCO CORPORATION, TOPCON POSITIONING SYSTEMS, INC., RAVEN INDUSTRIES, INC.が含まれます。

市場セグメントにはタイプ, コンポーネントが含まれます。

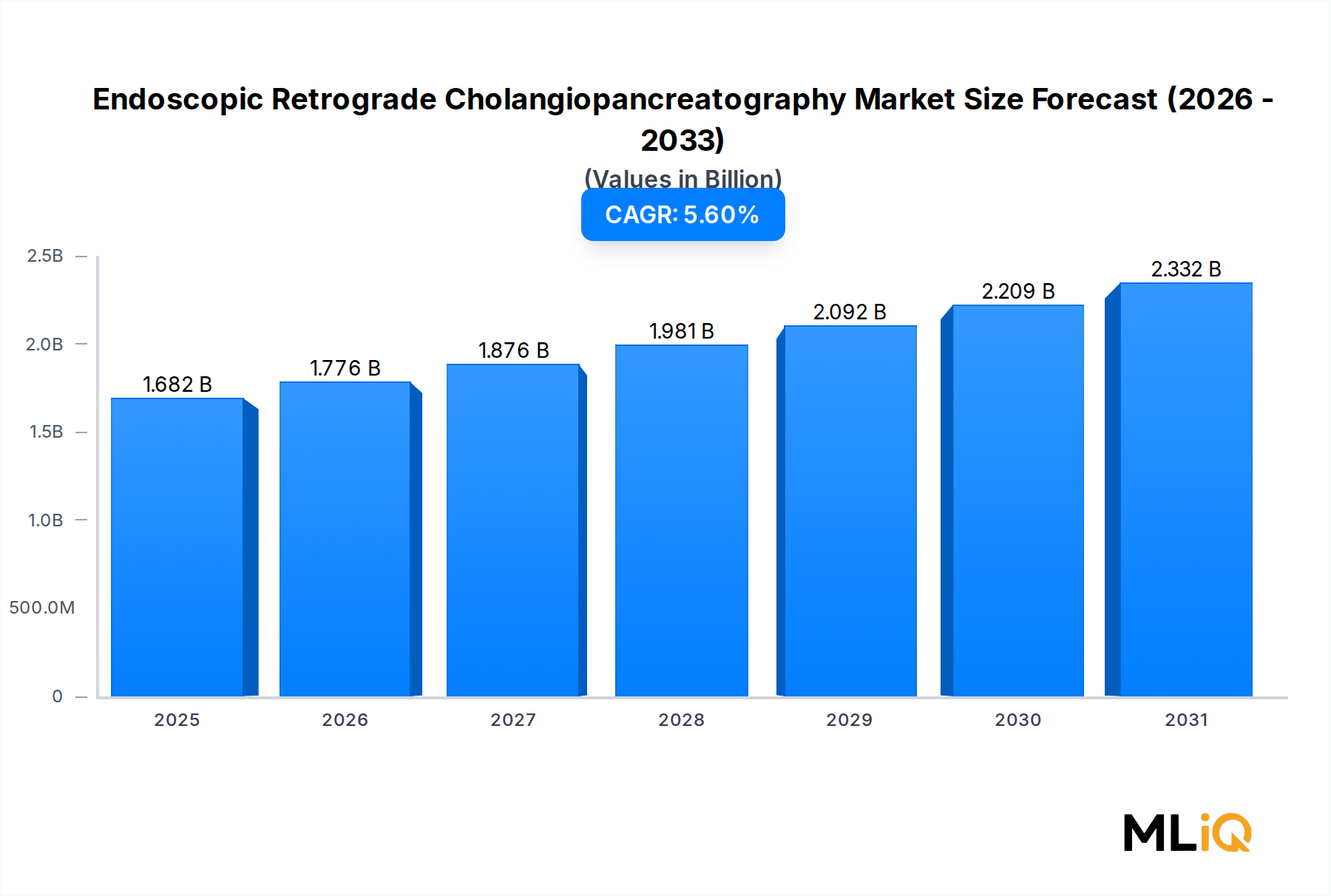

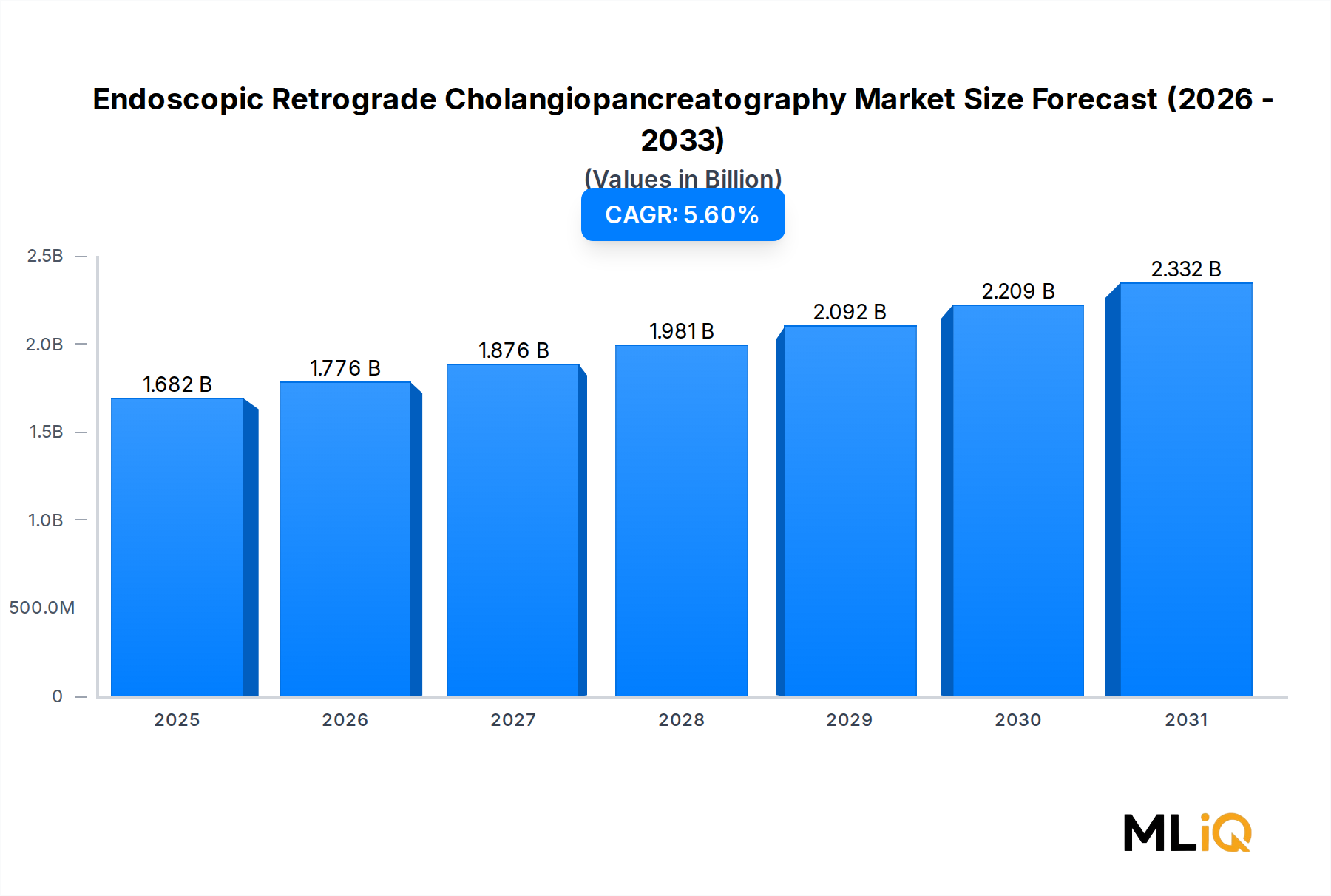

2022年時点の市場規模は1681.99 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3712米ドル、5769米ドル、10663米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「スマート農業市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

スマート農業市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。