1. 健康成分市場市場の主要な成長要因は何ですか?

などの要因が健康成分市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の健康成分市場は、2024年に282億ドル(約4兆2,300億円)と評価され、2033年まで年平均成長率(CAGR)12.2%で拡大すると予測されています。これは、科学的根拠に基づいた生理活性栄養成分が、日常の食品、飲料、サプリメント製品に組み込まれることに対する消費者の需要加速を反映しています。この堅調な推移により、市場は予測期間の終わりまでに790億ドルを超える見込みであり、これは世界の食生活における構造的変化、高齢化、パンデミック後の健康意識によって支えられています。

この成長の勢いを支えるいくつかのマクロな追い風が集まっています。肥満、2型糖尿病、心血管疾患を含む非感染性疾患(NCDs)の有病率の上昇により、消費者は予防栄養戦略へと向かっています。世界保健機関によると、NCDsは毎年世界の全死亡者数の約74%を占めており、機能性および健康増進成分に対する膨大な需要源を生み出しています。同時に、アジア太平洋、ラテンアメリカ、中東の新興市場における都市化と可処分所得の増加は、これまでプレミアム健康成分カテゴリーによって十分に満たされていなかった新たな消費者層を開拓しています。

製品類型から見ると、タンパク質、プレバイオティクス、ビタミンが合わせて最も収益の高いサブセグメントを占めており、栄養脂質と植物果実抽出物が最も急速に成長している専門カテゴリーとして台頭しています。植物、動物、微生物、合成由来にわたる成分源の多様化は、メーカーがビーガン、アレルゲンフリー、クリーンラベルの嗜好に同時に対応することを可能にしています。バイオアベイラビリティを高めたデリバリー形式が製剤全体の高級化を推進しているため、ニュートラシューティカル成分市場は健康成分市場とますます収束しています。

用途別では、食品・飲料セグメントが収益の主要なシェアを占めていますが、医薬品との併用や個別化栄養プラットフォームがその階層に挑戦し始めています。デジタルヘルスエコシステム、D2C(消費者直接取引)サプリメントブランド、Eコマース流通チャネルが、成分の大規模な採用をさらに加速させています。

供給面では、発酵バイオテクノロジー、精密抽出、マイクロカプセル化への戦略的投資が、成分の有効性と貯蔵寿命の安定性を向上させつつコストを削減しています。競争環境は統合が進んでおり、主要企業は新たな成分パイプラインと地理的市場アクセスを獲得するためにM&A戦略を展開しています。2033年を見据えると、ポストバイオティクス、バイオ強化作物、AI駆動型製剤科学における革新が、この高成長市場における次なる差別化の波を定義するでしょう。

タンパク質サブセグメントは、健康成分市場における単一の最大の収益貢献者であり、2024年現在、市場総額の推定22~25%を占めています。この優位性は、タンパク質が構造的マクロ栄養素として、また筋肉合成、満腹感シグナル、免疫調節、腸管バリアの完全性をサポートできる生理活性成分としての二重の機能を持つことに根ざしています。スポーツ栄養、臨床栄養、そして主流の消費者ウェルネスの収束が、他の成分カテゴリーではほとんど匹敵しない非常に広範な需要基盤を生み出しています。

タンパク質サブセグメント内では、エンドウ豆、大豆、米、ヘンプ分離物を含む植物由来タンパク質が、世界的な植物タンパク質市場の持続的な拡大に牽引され、成長のフロンティアとして台頭しています。エンドウ豆タンパク質分離物は、他の豆類ベースの供給源と比較して完全なアミノ酸プロファイルを持ち、大豆と比較してアレルゲンフリーの立ち位置、そしてクリーンラベル製剤との適合性により、特に商業的な注目を集めています。代替タンパク質製品が主流の小売チャネルに参入した2019年以降、植物タンパク質に対する消費者の受け入れは大幅に正常化し、この正常化はフードサービス、スナック、RTD(Ready-To-Drink)カテゴリー全体で複合的な数量成長を生み出しています。

ホエイ濃縮物、ホエイ分離物、カゼイン、コラーゲンペプチド、卵アルブミンを含む動物由来タンパク質は、スポーツパフォーマンスおよび臨床栄養セグメントにおいて強い足場を維持しています。特にホエイプロテインは、その高い生物学的価値と迅速な消化率の指標により、プレミアムな価格設定となっています。しかし、乳製品の商品サイクルは、ホエイ由来の投入物に依存する製剤メーカーにとってマージンの変動を引き起こしており、特に飼料コストや規制の変更に生乳価格が左右されるヨーロッパや北米では顕著です。

微生物タンパク質は、初期段階ながら戦略的に重要なフロンティアです。酵母、真菌、藻類由来の単細胞タンパク質は、重要な研究開発と商業化投資を集めています。Parabel USA, Inc.のような企業は、アヒルウキクサベースのタンパク質プラットフォームを先駆的に開発しており、栽培ヘクタールあたり非常に高いタンパク質密度を、最小限の淡水と土地投入量で実現することを約束しています。これらの特性により、微生物および水生タンパク質は、気候変動に起因する農業混乱に対する長期的な供給レジリエンスヘッジとして位置づけられています。

タンパク質成分サブセグメントを支配する主要企業には、カーギル・インコーポレイテッド、アーチャー・ダニエルズ・ミッドランド・カンパニー、ロケット・フレール、イングレディオン・コーポレーション、ケリー・グループ・ピーエルシーなどがあります。これらの企業は、タンパク質分画能力、機能性テクスチャリング能力、および食品・飲料メーカーが感覚特性を損なうことなく最終製品に高タンパク質表示を組み込むのを支援するために設計されたアプリケーション開発ラボに、多大な設備投資を行っています。

タンパク質セグメントのシェアは現在成長しており、統合はしていません。新興市場、特にインド、中国、ブラジルにおける数量の増加は、一人当たりのプロテインサプリメントのベースラインが低いことから需要を増幅させています。同時に、欧州連合におけるパッケージ表面の栄養表示要件やタンパク質品質評価システム(製剤メーカーによるDIAAS採用)のような規制上の追い風は、調達決定の技術的洗練度を高め、検証済みの栄養表示とトレーサビリティインフラを持つ確立されたサプライヤーを優遇しています。競合差別化は、酵素加水分解、メイラード反応制御、ナノカプセル化などの後処理革新を通じて、用途全体でタンパク質成分の溶解性、風味の中立性、生体利用率を向上させることで、ますます達成されています。

健康成分市場は、2033年までの成長軌道を集合的に定義する、需要側の触媒と供給側の制約の複雑な相互作用によって形成されています。

推進要因1 — 予防医療支出の増加: 業界の医療支出追跡データによると、予防栄養およびサプリメントに対する世界の自己負担支出は、2020年以降、毎年平均8~9%で増加しています。この支出の変化は、食事による介入が慢性疾患のリスクを減らし、長期的な医療費を削減できるという消費者意識の高まりを反映しています。この行動変化は、ビタミン、ミネラル、生理活性植物抽出物全体にわたる成分の引き込みを直接増加させます。

推進要因2 — 機能性表示の規制承認: 欧州連合では、心血管機能のためのオメガ-3脂肪酸、骨維持のためのカルシウム、消化器の健康のための特定のプロバイオティクス株を含む特定の成分に対するEFSA(欧州食品安全機関)承認の健康強調表示が、製品差別化を正当化する規制枠組みを提供してきました。東南アジア市場(特にシンガポール、韓国、そして日本)における許容される表示の拡大も、同様に健康成分を強化した製品のプレミアムな棚配置を可能にしました。

推進要因3 — Eコマース流通の民主化: 現在、オンライン販売チャネルは、北米およびヨーロッパにおける健康成分含有製品総売上の約18~22%を占めており、この数字は2019年以降2倍以上に増加しています。このデジタルシフトは、中小規模の製剤メーカーが大規模な小売流通パートナーシップを必要とせずに健康志向の消費者層に到達することを可能にすることで、特殊成分採用の障壁を低くしました。

制約1 — 原材料価格の変動: オメガ-3魚油、特定の植物抽出物、発酵由来ビタミンなどの成分は、気候変動、漁獲枠、エネルギーコストによって引き起こされる商品サイクルにさらされています。海洋油原料については、単一の暦年内で15~30%の価格変動が記録されており、これにより製剤コストの不安定性が生じ、バリューチェーン全体でマージンを圧迫しています。

制約2 — 規制の細分化: 米国(FDA DSHEA)、欧州連合(EFSA Novel Foods Regulation)、およびアジア太平洋地域の各国食品安全当局にわたる異なる規制枠組みは、コンプライアンスの複雑さと市場参入コストを生み出し、小規模な成分イノベーターに不均衡な不利益を与え、市場全体のイノベーション速度を低下させています。

BASF SE: ドイツの化学大手であり、人間および動物栄養向けのビタミン、カロテノイド、オメガ-3脂肪酸の世界最大級の生産者の一つです。BASFのヒューマンニュートリション部門は、日本を含むアジア市場で骨粗鬆症予防セグメント向けソリューションを共同開発するなど、合成およびバイオテクノロジー由来の成分生産を産業規模で統合しています。

Roquette Frères: 植物由来成分の世界的リーダーで、特にエンドウ豆タンパク質、特殊澱粉、食物繊維の強力なポートフォリオを有しています。同社は、フランスのヴィック・シュル・エーヌにあるタンパク質分画施設に多額の投資を行い、食品および医薬品用途向けの植物タンパク質の供給を拡大しています。

Arla Foods: デンマークに拠点を置く酪農協同組合で、ホエイプロテイン成分および機能性乳製品由来生理活性物質において支配的な地位を確立しています。Arlaの成分部門は、スポーツ栄養と健康的な老化製剤をターゲットとした臨床的に実証された乳タンパク質画分を開発しています。

Koninklijke DSM N.V.: 科学に基づく栄養分野のリーダーで、ビタミン、プレミックス、脂質、プロバイオティクスソリューションにわたる幅広いポートフォリオを有しています。Firmenichとの戦略的統合後、DSM-Firmenichは統合された健康およびバイオサイエンスプラットフォームとして再編を進めています。

Kerry Group Plc: 生理活性タンパク質、プレバイオティクス、酵素システムなど、広範な味覚および栄養成分の能力を持つアイルランドの多国籍企業です。KerryのProDiemおよびWellmuneブランドの成分は、免疫健康サブセグメントで強い地位を占めています。

Cargill Incorporated: 垂直統合されたアグリフード大手で、植物タンパク質、特殊油、機能性炭水化物において重要な健康成分能力を有しています。Cargillのテクスチャリングおよび栄養プラットフォームは、複数の成分カテゴリーにわたる世界の主要な食品メーカーにサービスを提供しています。

Lonza Group: カプセル技術、プロバイオティクス製造、ニュートラシューティカル成分供給に特化した能力を持つスイスのライフサイエンス企業です。LonzaのCapsugelおよび栄養成分部門は、医薬品グレードと消費者向けサプリメント市場の両方にサービスを提供しています。

Archer Daniels Midland Company: 農業商品の主要な世界的生産者兼加工業者で、大豆タンパク質、食物繊維、特殊脂質をカバーする健康成分ポートフォリオを有しています。ADMの栄養事業は、Eatem FoodsやWild Flavorsの統合などの買収を通じて拡大しています。

Ingredion Corporation: トウモロコシ、タピオカ、ジャガイモ、その他の植物源由来の成分ソリューションを専門とし、クリーンラベルおよび特殊栄養成分プラットフォームを拡大しています。Ingredionは、食品、飲料、栄養補助食品カテゴリー全体の世界中の製剤メーカーにサービスを提供しています。

Tate & Lyle Plc: 食物繊維、甘味料システム、機能性食品成分に焦点を当てた英国の成分企業です。Tate & LyleのPROMITOR水溶性コーンファイバーおよびその他のプレバイオティクス繊維ソリューションは、腸の健康成分セグメントにおいて確立された地位を占めています。

Parabel USA, Inc.: LENTEINブランドで水レンズ豆(アヒルウキクサ)由来のタンパク質および栄養成分を商業化する新興イノベーターであり、斬新な植物性タンパク質代替品を求める食品・飲料製剤メーカー向けの持続可能な高タンパク質成分ソリューションをターゲットとしています。

2025年3月: DSM-Firmenichは、life'sOMEGAブランドの下で次世代オメガ-3藻類油成分ラインを発表し、機能性食品および乳幼児栄養の製剤メーカー向けに、持続可能な魚油フリーのDHAおよびEPA供給オプションを世界的に拡大しました。

2025年1月: ケリー・グループは、ウィスコンシン州ベロイトにあるプロバイオティクス製造施設の拡張を発表し、栄養補助食品および機能性食品顧客向けの棚安定型プロバイオティクス成分形式に特化した40,000平方フィートのGMP認定生産能力を追加しました。

2024年11月: カーギルは、オランダの特殊植物タンパク質加工会社の買収を完了し、機能性食品市場における需要増に対応するため、欧州市場内でのエンドウ豆およびソラ豆タンパク質分画能力を強化しました。

2024年9月: ロケット・フレールは、スポーツ回復および高齢者栄養用途をターゲットとする新規エンドウ豆タンパク質加水分解物成分について、米国FDAからGRAS(一般的に安全と認められる)承認を受け、米国での商業展開を加速させることが可能になりました。

2024年7月: BASF SEは、アジアの大手製薬メーカーとの戦略的提携を発表し、日本および韓国における骨粗鬆症予防セグメントをターゲットとしたビタミンD3およびK2複合プレミックスソリューションを共同開発することを明らかにしました。

2024年4月: イングレディオン・コーポレーションは、臨床的に支持された腸内健康および血糖管理の利点を持つ、栄養補助食品市場および機能性食品セグメントをサポートするために配合された、難消化性デンプン成分の新ライン「VERSAFIBE」を発売しました。

2024年2月: ロンザ・グループは、特殊成分セグメントの事業売却を完了し、ポートフォリオの収益性を向上させるため、バイオテクノロジー由来のニュートラシューティカルおよび医薬品成分製造に戦略的焦点を絞り込みました。

北米は、健康成分市場において最も成熟しており、かつ最大の収益を上げる地域であり、2024年の世界市場価値の約34~36%を占めています。米国が主要な牽引役であり、深く根付いた栄養補助食品文化、DSHEAの下での緩やかな規制環境、機能性食品およびウェルネス製品への高い一人当たり支出に支えられています。この地域は2033年まで約9.5~10.5%のCAGRを維持すると予測されており、主に個別化栄養技術、栄養補助食品市場の拡大、高齢化するベビーブーマー世代における臨床栄養の採用増加によって成長が牽引されます。

ヨーロッパは2番目に大きい地域市場であり、ドイツ、英国、フランス、北欧諸国が主要な消費拠点となっています。ヨーロッパの需要は、EFSAフレームワークの下での厳格な規制と、クリーンラベル、オーガニック認証、持続可能な調達源の健康成分に対する消費者の高い嗜好によって特徴づけられます。この地域はCAGR約10.0~11.0%で成長すると予想されており、植物ベースのタンパク質成分とプロバイオティクス培養物は平均以上の拡大率を記録しています。ヨーロッパの食品強化市場も、特に主食カテゴリーに添加されるビタミンやミネラルにとって重要な需要チャネルです。

アジア太平洋地域は最も急速に成長している地域であり、急速な都市化、中間層の健康意識の高まり、中国、インド、インドネシアにおける政府支援の栄養介入プログラムに牽引され、2033年までCAGR 14.5~16.0%で拡大すると予測されています。中国単独で地域需要の40%以上を占め、特にビタミン、ミネラル、伝統的な植物抽出成分に集中しています。インド市場は、アーユルヴェーダの伝統成分と現代のニュートラシューティカル科学の交差を通じて加速しており、ユニークなハイブリッド需要プロファイルを生み出しています。アジア太平洋地域の動物栄養市場も、タンパク質効率の高い家畜生産が国家の食糧安全保障の優先事項となるにつれて、特に酵素やアミノ酸といった健康成分の相当な量を供給しています。

ラテンアメリカおよび中東・アフリカは、合わせて新興ながら急速に拡大する市場を構成しています。ブラジルは、大規模な機能性飲料セクターと成長する臨床栄養インフラに支えられ、ラテンアメリカの需要をリードしています。GCC諸国では、プレミアムスポーツ栄養および体重管理成分カテゴリーで平均以上の成長を経験しており、酵素技術市場が地域全体の食品加工最適化において拡大する役割を担っています。

健康成分市場全体の価格設定は非常に不均一であり、異なる製品カテゴリーに組み込まれた成分の複雑さ、合成経路、規制認証要件の広い範囲を反映しています。スペクトルのコモディティ側では、バルクビタミン(特にビタミンCおよびB複合ビタミン)および標準的なミネラル塩は、中国およびインドの大規模メーカーの参加により激しい価格競争に直面しており、2020年から2024年の期間にわたって、生産能力の拡大とCOVID後のサプライチェーン正常化により、平均販売価格は10~20%のデフレ圧力を経験しています。

対照的に、特殊および特許取得済みの成分(特定のプロバイオティクス株培養物、臨床的に検証された生理活性ペプチド、ブランド化されたオメガ-3濃縮物など)は、大幅な価格プレミアムを享受しており、コモディティグレードの同等品のコストの3~8倍になることも珍しくありません。これらのプレミアム成分は、独自の製造ノウハウ、価格設定に組み込まれた臨床実証コスト、および限られた競合供給から恩恵を受けています。プロバイオティクス成分市場はこのダイナミクスを典型的に示しており、検証済みの健康効果データを持つ差別化された株は、サプリメント市場全体がより競争的になる中でも、持続的な価格決定力を維持しています。

バリューチェーン全体のマージン構造は、これらの二極化したダイナミクスを反映しています。原材料抽出業者および一次加工業者は薄いマージン(EBITDA 8~15%)で事業を行いますが、ブランド化されIP保護された製剤を持つ成分メーカーは、著しく高いマージンプロファイル(EBIT 20~35%)を達成しています。

健康成分市場における日本は、アジア太平洋地域全体の成長を牽引する重要な市場の一つです。世界市場が2024年に282億ドル(約4兆2,300億円)と評価される中、アジア太平洋地域は2033年まで年平均成長率(CAGR)14.5~16.0%で最も急速に拡大すると予測されており、日本もこの成長に大きく貢献しています。日本の市場は、急速な高齢化、健康寿命の延伸に対する国民の高い意識、そして予防医療への関心の高まりによって特徴づけられます。これらの要因が、機能性食品やサプリメントに対する持続的な需要を生み出し、科学的根拠に基づいた健康成分の採用を加速させています。

日本の規制フレームワークは、機能性成分市場の発展に重要な役割を果たします。特に「機能性表示食品制度」は、科学的根拠の届け出に基づき、製品への特定の健康効果表示を可能にし、市場の活性化を促します。また、「特定保健用食品(FOSHU)」制度や「食品衛生法」も、高い品質と安全性を求める日本の消費者の信頼確保に不可欠です。最近の動向として、BASF SEが日本および韓国で骨粗鬆症予防セグメント向けソリューションを共同開発すると発表したことは、グローバル企業が日本の健康課題に焦点を当てていることを示します。アジノモト、サントリー、ファンケルといった日本の主要な食品・サプリメントメーカーも、国内外のサプライヤーから調達した健康成分を活用し、革新的な製品を市場に投入しています。

流通チャネルに関しても日本市場特有のパターンが見られます。ドラッグストアは栄養補助食品や健康食品の主要な販売チャネルであり、スーパーマーケットやコンビニエンスストアも日常的な購入場所として定着しています。近年ではEコマースの普及が目覚ましく、健康志向の消費者が多様な製品を比較検討し、直接購入する機会が増えています。このデジタルシフトは、新たな成分やブランドが市場に参入する障壁を下げ、特に個別化栄養製品の成長を後押ししています。

日本の消費者は、製品の品質、安全性、そして科学的根拠に基づいた健康効果を重視します。消化器の健康、骨の健康、免疫力向上、アンチエイジングといった特定の機能性に対する関心が高く、天然由来やクリーンラベル製品への需要も強いです。また、手軽に栄養を摂取できる簡便性も重要であり、機能性飲料や即席食品への健康成分の配合が進んでいます。これらの消費者行動と市場環境が相まって、日本は健康成分産業にとって引き続き魅力的で成長機会に富んだ市場であり続けます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

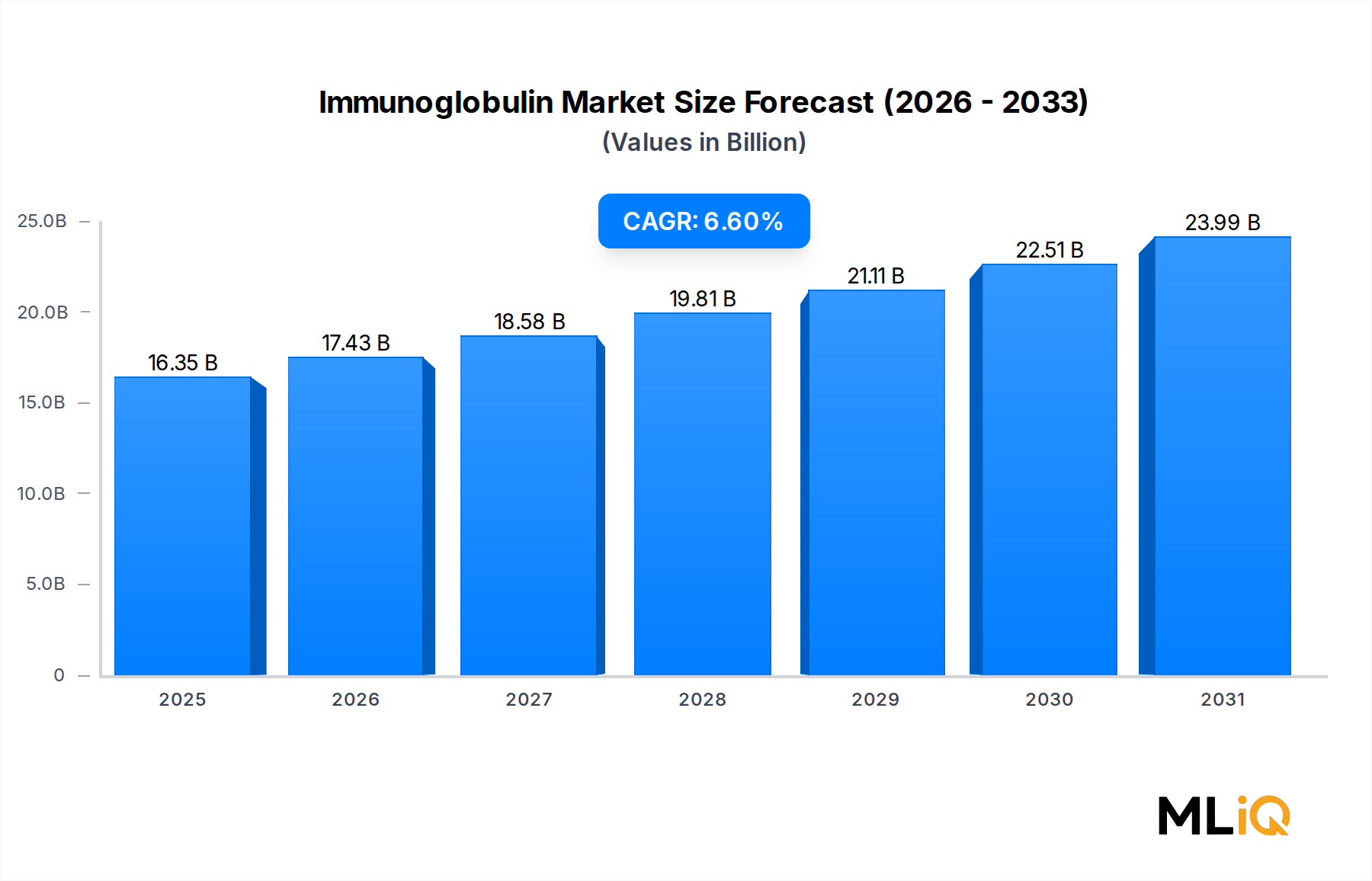

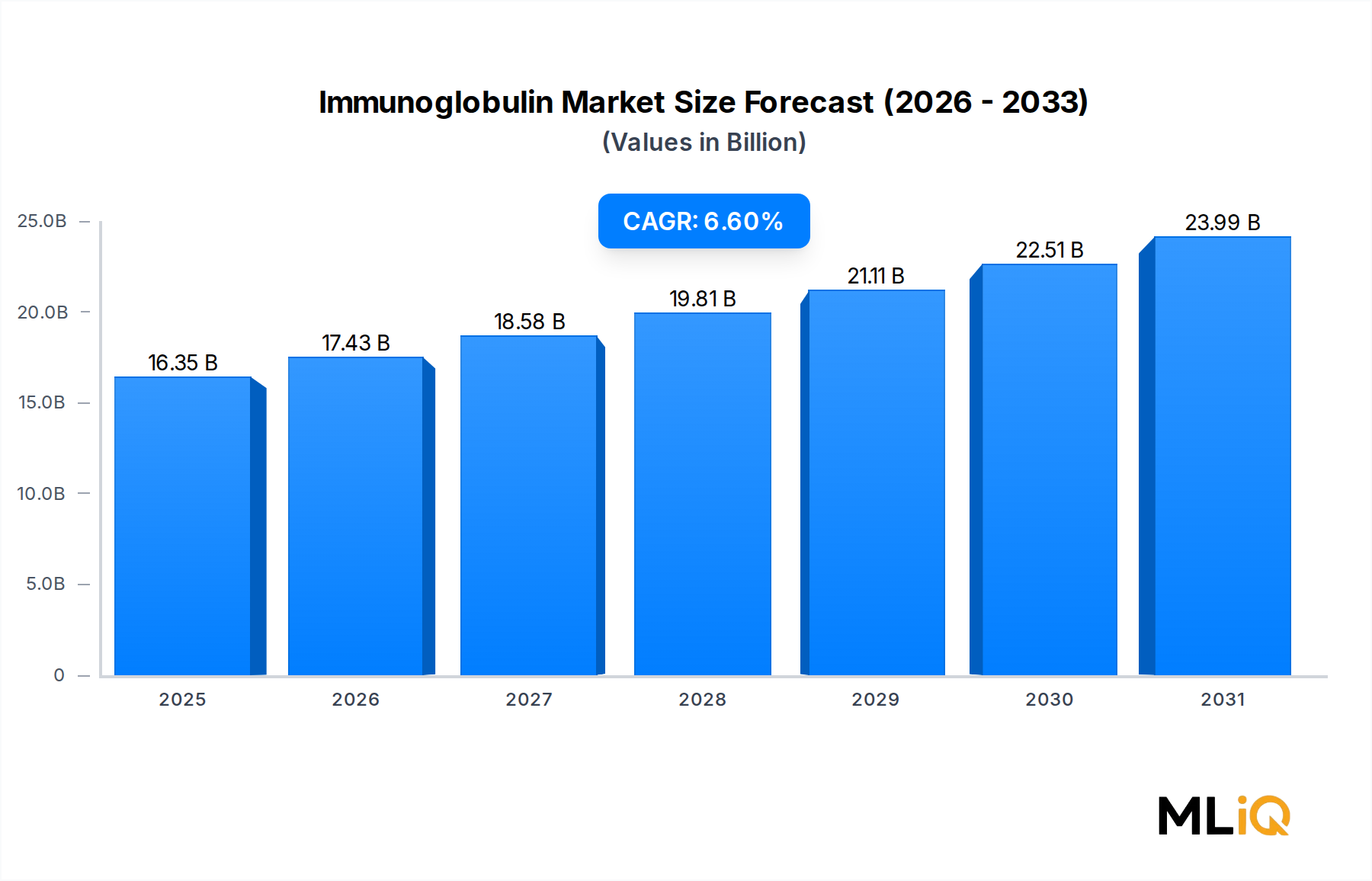

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が健康成分市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロケット・フレール, アーラフーズ, BASF SE, DSM N.V., ケリーグループ, カーギル・インコーポレイテッド, ロンザグループ, アーチャー・ダニエルズ・ミッドランド・カンパニー, イングレディオン・コーポレーション, テート・アンド・ライル, パラベルUSA, インクが含まれます。

市場セグメントにはタイプ, 原料, 用途, 流通チャネルが含まれます。

2022年時点の市場規模は16.35 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「健康成分市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

健康成分市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。