1. OEM格納式ルーフシステム市場市場の主要な成長要因は何ですか?

などの要因がOEM格納式ルーフシステム市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のOEM格納式ルーフシステム市場は、2024年に20.8億ドル(約3,224億円)と評価され、予測期間中に年平均成長率8.52%で拡大すると予測されています。これは、プレミアムおよび主流の車両セグメント全体で堅調な構造的需要を反映しています。この軌道は、消費者のライフスタイル嗜好の収束、自動車メーカーの差別化戦略、およびプレミアム車両プラットフォームの急速な電動化によって、2032年までに市場が45億ドル(約6,975億円)を超える可能性を秘めていることを示しています。

格納式ルーフシステムは、ニッチな高級アクセサリーから、自動車メーカーがマージンプレミアムを獲得し、ブランドアイデンティティを強化し、オープンエアドライビング体験に対するますます洗練された消費者の期待に応えるために展開する主流のエンジニアリングソリューションへと進化しました。バッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への格納式システムの統合は、特に重要な成長ベクトルを表しています。電動化されたプラットフォームは、内燃機関のパッケージング制約を排除し、より柔軟なルーフアーキテクチャ設計を可能にするためです。

主要な需要牽引要因には、アジア太平洋地域と北米の都市人口に集中する世界的な可処分所得の増加、パノラマおよび格納式バリアントを組み込むようになったクロスオーバーユーティリティビークル(CUV)とスポーツユーティリティビークル(SUV)の普及、およびモデル名を拡張するためのオープンカー派生モデルへの積極的なOEM投資が含まれます。燃費規制と電気航続距離の最適化の両方によって推進される軽量化に関連する規制の追い風は、ルーフアセンブリ内のアルミニウムおよびポリカーボネート複合材料への材料置換を加速させています。

乗用車セグメントは依然として主要なエンドユースアプリケーションであり、収益の大部分を占めていますが、ライト商用車セグメント、特にプレミアムトリム構成に参入するライフスタイル指向のピックアップトラックおよびバン派生モデルにおいて、より速い増分成長を示しています。地理的に見ると、ヨーロッパはプレミアム自動車製造業の密度が高いため、現在最大の収益シェアを占めていますが、アジア太平洋地域は中国国内のOEMによるプレミアムオープンカーモデルへの投資に牽引され、最も急速に成長している地域です。

競争の観点から見ると、市場は中程度に統合されており、Webasto Group、Magna International Inc.、およびInalfa Roof Systems Group B.Vが共同で世界のOEM供給契約の相当なシェアを管理しています。ティア1サプライヤーは、OEMとの関係を深め、切り替えコストを上げるために、設計、エンジニアリング、シーリング、アクチュエーション、およびグレージングをバンドルソリューションとして提供する完全なシステムインテグレーターとして、ますます自らを位置付けています。戦略的買収、電気自動車スタートアップとの共同開発契約、およびグレージングおよびアクチュエーションスペシャリストとの共同エンジニアリングパートナーシップが、2025年以降の競争環境を再構築しています。

自動車購入におけるパーソナライゼーションへの構造的シフト、ミッドマーケット車へのプレミアムルーフ機能の普及、および騒音・振動・ハーシュネス(NVH)性能、空力効率、スマートアクチュエーション技術への継続的な研究開発投資に支えられ、市場見通しは依然として堅調にポジティブです。

OEM格納式ルーフシステム市場において、ハードトップルーフシステムサブセグメントは最大の収益シェアを占め、OEM調達チームおよび最終消費者にとって好ましい構成としての地位を固め続けています。アルミニウム、スチール、またはポリカーボネートから構成される剛性のある折りたたみ式パネルを特徴とするハードトップ格納式システムは、優れた遮音性、構造的剛性、全天候型での使用性、およびソフトトップの代替品では構造的に再現できないプレミアムな美学を提供します。

ハードトップシステムの優位性は、いくつかの相互に強化し合う要因に根ざしています。第一に、NVH性能はプレミアム車両セグメントにおいて譲れないベンチマークとなっており、ハードトップシステムはファブリックの代替品よりも、従来の固定ルーフ車両にずっと近いNVH評価を達成します。本質的に静かなパワートレインである電気自動車が格納式ルーフ構成をますます採用するにつれて、ハードトップとソフトトップ設計間のNVH性能差が拡大し、調達決定が剛性パネルシステムにさらに傾いています。

第二に、ハードトップカテゴリーは、ユニットあたりの粗利益が不釣り合いに高い高級車および準高級乗用車セグメントとの強い整合性から恩恵を受けています。BMW(4シリーズカブリオレ)、メルセデス・ベンツ(CクラスおよびEクラスカブリオレ派生車)、ポルシェ、アウディなどのOEMは、オープンカーのフラッグシップモデルの技術的中心としてハードトップ格納式システムを展開しています。これらの車両は、クーペまたはセダン相当車よりも30~60%高い取引価格を要求し、OEMが次世代ハードトップエンジニアリングに投資する強力な経済的インセンティブを生み出しています。

第三に、材料革新により、ハードトップシステムはソフトトップ構成に対する従来の重量の不利を克服できるようになっています。同等のガラスよりも約40%軽量なポリカーボネートグレージングパネルの組み込みは、アルミニウム構造フレームと相まって、ハードトップアセンブリの重量を大幅に削減し、これらのシステムを質量および航続距離に敏感なBEVプラットフォームと互換性のあるものにしています。スチールを多用した設計からアルミニウムを主体としたアーキテクチャへの継続的な移行は、セグメント全体のサプライヤー調達戦略を再構築する主要なコストおよび重量牽引要因です。

ハードトップサブセグメントで製品開発リソースを集中させている主要企業には、これまで折りたたみ式ハードトップモジュールの供給において市場をリードしてきたWebasto Group、Cosma InternationalおよびMagna Exteriors部門がアルミニウム構造部品とシステム統合を提供しているMagna International Inc.、およびヨーロッパとアジアの専用エンジニアリングセンターを通じてハードトップ能力を拡大したInalfa Roof Systems Group B.Vが含まれます。BOS GroupとValmet Automotive Inc.もハードトップ製造に参加しており、Valmetは車両製造の専門知識を活用して、完全なコンバーチブル車両生産サービスを提供しています。

地理的に見ると、ハードトップシステムの需要はヨーロッパと北米に最も集中しており、プレミアムコンバーチブルの購入者層が最も発達しています。しかし、中国は急速に重要な成長市場として台頭しており、BYD、NIO、Li Autoなどの国内OEMが、発売時に差別化を図るため、プレミアム電気モデルにハードトップ格納式機能を組み込んでいます。このハードトップ需要の地域的多様化は、予測期間を通じてサブセグメントの市場を上回る成長を維持すると予想されています。

ハードトップサブセグメントのシェアは、単に横ばいを維持しているだけでなく、OEMが格納式ハードトップ機能をコンパクトクロスオーバーや電気ロードスターを含む新しい車両カテゴリーに拡大するにつれて、積極的に拡大しています。この普及の軌跡は、アクチュエーション速度、スタック高さ、NVHにおける継続的なエンジニアリングの改良と相まって、ハードトップシステムをより広範なOEM格納式ルーフシステム市場の構造的成長エンジンとして位置付けています。

OEM格納式ルーフシステム市場は、市場拡大のペースと特性を集合的に決定する、明確に定義された定量化可能な牽引要因と構造的制約によって形成されています。

主な牽引要因には、プレミアム車両プラットフォームの電動化の加速が含まれます。業界予測によると、BEVおよびPHEVモデルは2024年の世界の新車販売の約18%を占め、この数字は2030年までに35%を超えると予測されています。電動化されたプラットフォームは、よりフラットなアンダーボディアーキテクチャと乗員室へのパワートレインの侵入の減少を提供し、OEMエンジニアが新しいモデルライン全体で格納式ルーフバリアントを導入するために活用している建築上の自由を生み出しています。このプラットフォームレベルの構造的変化は、ティア1ルーフシステムサプライヤーへの新しいRFQ(見積依頼)活動に直接つながっています。

消費者の好みに関するデータは、オープンエアドライビング体験が主要なプレミアム機能の牽引要因であることを一貫して示しています。北米および西ヨーロッパの調査対象市場では、高級車購入者の45%以上が、工場で統合された格納式ルーフオプションに対して3,000ドル~8,000ドル(約46.5万円~124万円)のプレミアムを支払う意欲があることを示しています。この堅調な支払い意欲の指標は、固定ルーフ構成と比較してユニットあたりの開発コストが高いにもかかわらず、OEMの格納式ルーフエンジニアリングへの投資を維持しています。

軽量化義務は、牽引要因と技術的イネーブラーの両方を表しています。欧州連合のフリート平均CO₂目標は、2025年に93.6 g/kmに設定されており、OEMにすべてのサブシステムで車両質量を削減することを強要しています。設計に応じて車両重量の15~25 kgを占める可能性のあるルーフアセンブリは、主要な軽量化ターゲットです。この規制圧力は、格納式ルーフアセンブリ内のスチール部品からアルミニウム合金およびポリカーボネートグレージングへの置換を直接加速させています。

主な制約には、高いシステム複雑性と関連コストが含まれます。完全に統合されたハードトップ格納式ルーフシステムは、OEMレベルで車両あたり推定平均販売価格1,500ドル~4,000ドル(約23.2万円~62万円)がかかり、量産市場の車両セグメントでの採用を制限するかなりの部品表負担を表します。精密アルミニウムプレス加工、油圧または電気機械式アクチュエーター、多層シーリングシステム、およびグレージングを含むサプライチェーンの複雑さは、OEMの展開速度を制約する品質およびリードタイムのリスクをもたらします。さらに、アルミニウムおよびエンジニアリングポリマーの原材料価格の変動性の増加は、固定価格のOEM供給契約を交渉するティア1サプライヤーにとってマージン圧力を生み出しています。

OEM格納式ルーフシステム市場の競争環境は、設計、製造、システム統合の各側面で事業を展開するグローバルなティア1自動車サプライヤー、特殊ルーフシステムインテグレーター、および材料技術企業の組み合わせを特徴としています。

AISIN SEIKI Co. Ltd.:日本の主要自動車部品サプライヤーであり、日本のOEMおよび世界の顧客向けに格納式ルーフアセンブリに統合されるルーフ作動モーター、駆動機構、および電気機械サブシステムを提供しています。

AAS Automotive s.r.o.:ソフトトップおよびハードトップ機構における深いエンジニアリング能力を持つコンバーチブルルーフシステムおよびコンポーネントの専門メーカーで、欧州のOEM顧客にオーダーメイドのルーフソリューションを提供しています。

Webasto Group:自動車ルーフシステムの世界市場リーダーであるWebastoは、格納式、パノラマ、サンルーフ製品の最も広範なポートフォリオを維持し、主要なドイツ、アメリカ、アジアの自動車メーカーと長年のOEM供給契約を結んでいます。

Covestro AG:自動車用グレージングおよび軽量ルーフパネルアプリケーションで使用される高性能ポリカーボネート材料の主要サプライヤーであるCovestroのMakrolonポートフォリオは、光学的透明度、耐衝撃性、およびガラスに対する重量上の利点の組み合わせにより、格納式ルーフグレージングシステムに広く採用されています。

BOS Group:シェーディングシステム、ローラーブラインド、補助ルーフ機構を専門とし、格納式構成と統合されたインテリアルーフ管理システムを統合する複数のヨーロッパのOEMにティア1およびティア2サプライヤーとしてサービスを提供しています。

Magna International Inc.:世界最大の自動車サプライヤーの1つであるMagnaのルーフシステム部門は、完全なハードトップおよびパノラマルーフモジュールを設計および製造しており、構造用アルミニウム、アクチュエーション、シーリング、およびグレージング統合にわたる共同エンジニアリング能力を備えています。

Inalfa Roof Systems Group B.V:ヨーロッパ、北米、アジアに製造施設を持つ専用ルーフシステムスペシャリストであるInalfaは、パノラマおよび格納式サンルーフシステムで大きな市場シェアを占めており、次世代の電気機械式アクチュエーション技術に投資しています。

Valmet Automotive Inc.:受託車両製造とシステム供給の交差点で事業を展開するValmet Automotiveは、ルーフシステム統合を含む完全なコンバーチブル車両生産サービスを提供しており、格納式ルーフバリューチェーンにおいてユニークな完全車両能力プレーヤーとなっています。

Inteva Products:クロージャーシステム、モーター、ルーフ機構に焦点を当てており、北米およびヨーロッパのOEM顧客に格納式ルーフアクチュエーションおよびシーリングサブシステムに関するエンジニアリングセンターを提供しています。

ALUPROF Aluminum profile GmbH.:格納式ルーフアセンブリの構造ルーフフレームおよびガイドレールシステムに使用される精密アルミニウム押出成形プロファイルを提供し、材料供給とコンポーネント製造の層を橋渡ししています。

2024年3月:Webasto Groupは、主要な欧州電気自動車メーカーとの共同開発契約を発表しました。この契約は、BEVプラットフォームアーキテクチャに最適化された軽量で完全に電動化された格納式ハードトップルーフシステムを提供することを目的とし、2026年の生産開始を目指しています。

2024年6月:Covestro AGは、自動車用グレージングアプリケーション向けに、リサイクル含有量を最低25%組み込んだ次世代のMakrolon REポリカーボネートを導入しました。これは、軽量化と持続可能性の両方のコンプライアンスを必要とするOEM格納式ルーフパネルの仕様を直接対象としています。

2024年9月:Magna International Inc.は、国内のティア1サプライヤーとの合弁事業を通じて中国でのルーフシステム製造拠点を拡大し、急速に成長している中国のプレミアムEVセグメント向けのパノラマおよび格納式ルーフ供給をターゲットにしました。

2024年11月:Inalfa Roof Systems Group B.Vは、新しいクロスオーバープラットフォーム向けのパノラマ格納式ルーフシステムに関する複数年OEM供給契約を獲得しました。2026年から年間生産量は120,000台を超えると予測されています。

2025年1月:欧州自動車工業会(ACEA)は、軽量化コンプライアンスの更新ガイダンスを発表しました。これは、フリートCO₂コンプライアンスの優先ターゲットとしてルーフシステム質量を特に言及しており、OEMによるアルミニウムおよびポリカーボネートルーフアーキテクチャの仕様化を加速させています。

2025年4月:AISIN SEIKI Co. Ltd.は、モーターパッケージ容積を20%削減する新しい超コンパクトな電気機械式ルーフアクチュエーションモジュールを発表しました。これにより、これまでスペースの制約があったコンパクト車両セグメントへの格納式ルーフの統合が可能になりました。

OEM格納式ルーフシステム市場は、成熟度、成長率、需要構成において地域ごとに意味のある差別化を示しています。

ヨーロッパは、2024年の世界市場価値の約38~42%を占めると推定される、収益シェアで最大の地域市場です。ドイツ、フランス、イタリア、英国が欧州の需要を集合的に支えており、プレミアム自動車製造業(BMW、メルセデス・ベンツ、アウディ、ポルシェ、フェラーリ、アストンマーティン)の密度と、世界のプレミアムコンバーチブルおよびクーペカブリオレ車両に対する一人当たりの支出が最も高い消費者層によって牽引されています。EUのCO₂フリート目標や次期ユーロ7排出基準などの欧州の規制の厳しさは、アルミニウムおよびポリカーボネートルーフシステムサプライヤーに利益をもたらす材料軽量化投資を推進しています。ヨーロッパの地域CAGRは6.8~7.5%と推定されており、成熟しているが革新的な市場を反映しています。

アジア太平洋地域は、予測期間を通じて10.5~12%のCAGRが予測される最も急速に成長している地域市場です。中国が主要な成長エンジンであり、国内OEMブランドは、確立された高級輸入車と競争するために、プレミアム電気自動車に格納式およびパノラマ式ルーフ機能を積極的に組み込んでいます。インドは、意欲的な車両購入の増加とプレミアムセグメントへのOEM投資の増加により、二次的な成長市場として台頭しています。日本と韓国は、グローバルに競争力のあるOEMサプライチェーンを通じて貢献しています。アジア太平洋地域は、2030年までにヨーロッパとの収益シェアの差を大幅に縮めると予想されています。

北米は、2024年の世界市場収益の約28~32%を占め、米国におけるオープンエアドライビング機能に対する強い消費者需要と、堅調なプレミアムおよび準プレミアム車両市場によって支えられています。地域CAGRは7.5~8.2%と推定されており、EV採用の成長とクロスオーバーおよびピックアップトラックのライフスタイルセグメントにおける格納式ルーフオプションの拡大によって支えられています。メキシコは、主要な需要市場としてではなく、北米OEMサプライチェーンの製造ハブとして貢献しています。

南米と中東・アフリカは、合わせて世界市場価値の約6~8%という小さなシェアを占めています。ブラジルは規模の大きさから南米の需要をリードしており、GCC諸国(特にUAEとサウジアラビア)は、格納式ルーフシステムが強い憧れの魅力を持つ新興プレミアム車両市場です。これらの地域の成長率は5.5~7%と予測されており、超プレミアム層以外の車両保有台数の密度が低いことと価格感度によって制約されています。

環境・社会・ガバナンス(ESG)圧力は、OEM格納式ルーフシステム市場全体で、製品開発、材料選択、調達戦略を根本的に再構築しています。これらの圧力は、OEMに課される規制要件から、ティア1サプライヤーに連鎖するサプライチェーンの脱炭素化要件、さらには自動車セクター企業のESG主導の投資家スクリーニングに至るまで、複数のレベルで同時に作用しています。

規制面では、欧州連合の企業持続可能性報告指令(CSRD)および持続可能な活動のためのEUタクソノミーは、OEMに

OEM格納式ルーフシステム市場において、日本は世界の自動車産業における重要なプレーヤーであり、特に高度な技術と品質を求めるサプライチェーンにおいて独自の地位を確立しています。報告書が示唆するように、世界のOEM格納式ルーフシステム市場は2024年に20.8億ドル(約3,224億円)と評価され、2032年までに45億ドル(約6,975億円)を超える見込みであり、年平均成長率8.52%で成長すると予測されています。アジア太平洋地域全体が最も急速に成長している市場であり、その中で日本はグローバルな競争力を持つOEMサプライチェーンを通じて貢献しています。日本の市場は、経済が成熟し、新車販売の成長率が他国と比較して緩やかであるものの、高品質と技術革新への強い志向が特徴です。特に、環境規制とEV化の進展は、軽量化と高機能なルーフシステムへの需要を促進しています。

このセグメントで活動する主要な企業としては、日本を拠点とするAISIN SEIKI Co. Ltd.が挙げられます。同社は、格納式ルーフアセンブリに不可欠なルーフ作動モーターや駆動機構、電気機械サブシステムを提供しており、日本の主要自動車メーカーおよびグローバルOEMに深く関わっています。また、Webasto GroupやMagna International Inc.などの世界的サプライヤーも、日本の自動車メーカーと連携し、そのグローバルサプライチェーンを通じて日本市場に間接的に貢献しています。日本の自動車メーカーは、自社のプレミアムモデルや電気自動車プラットフォームにおいて、これらの先進的なルーフシステムの採用を検討しています。

日本市場における規制・標準化の枠組みは非常に厳格です。自動車部品の品質と安全性は、日本の工業規格であるJIS(Japanese Industrial Standards)や、国土交通省が定める「道路運送車両の保安基準」によって厳しく管理されています。格納式ルーフシステムのような車両の構造や安全性に関わる部品は、衝突安全性、耐候性、騒音・振動性能(NVH)など、多岐にわたる基準を満たす必要があります。特に、電気自動車への搭載が進む中で、電磁両立性(EMC)に関する基準も重要となります。

日本における流通チャネルは、OEMを通じて自動車メーカーに直接供給されるのが主です。消費者行動としては、信頼性、品質、耐久性に対する高い要求が特徴です。オープンエアドライビングへの関心は欧米ほど広くはないものの、プレミアムセグメントではデザインと機能性を重視する傾向が見られます。近年では、CUVやSUVの普及に伴い、パノラマサンルーフや電動ルーフといった機能が中級車にも浸透しつつあり、快適性やライフスタイルを重視する層に受け入れられています。ただし、日本の都市環境における駐車スペースの制約や、実用性を重視する国民性から、極端な大型オープンカーよりも、日常使いしやすいコンパクトな車両への機能統合が進むと考えられます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

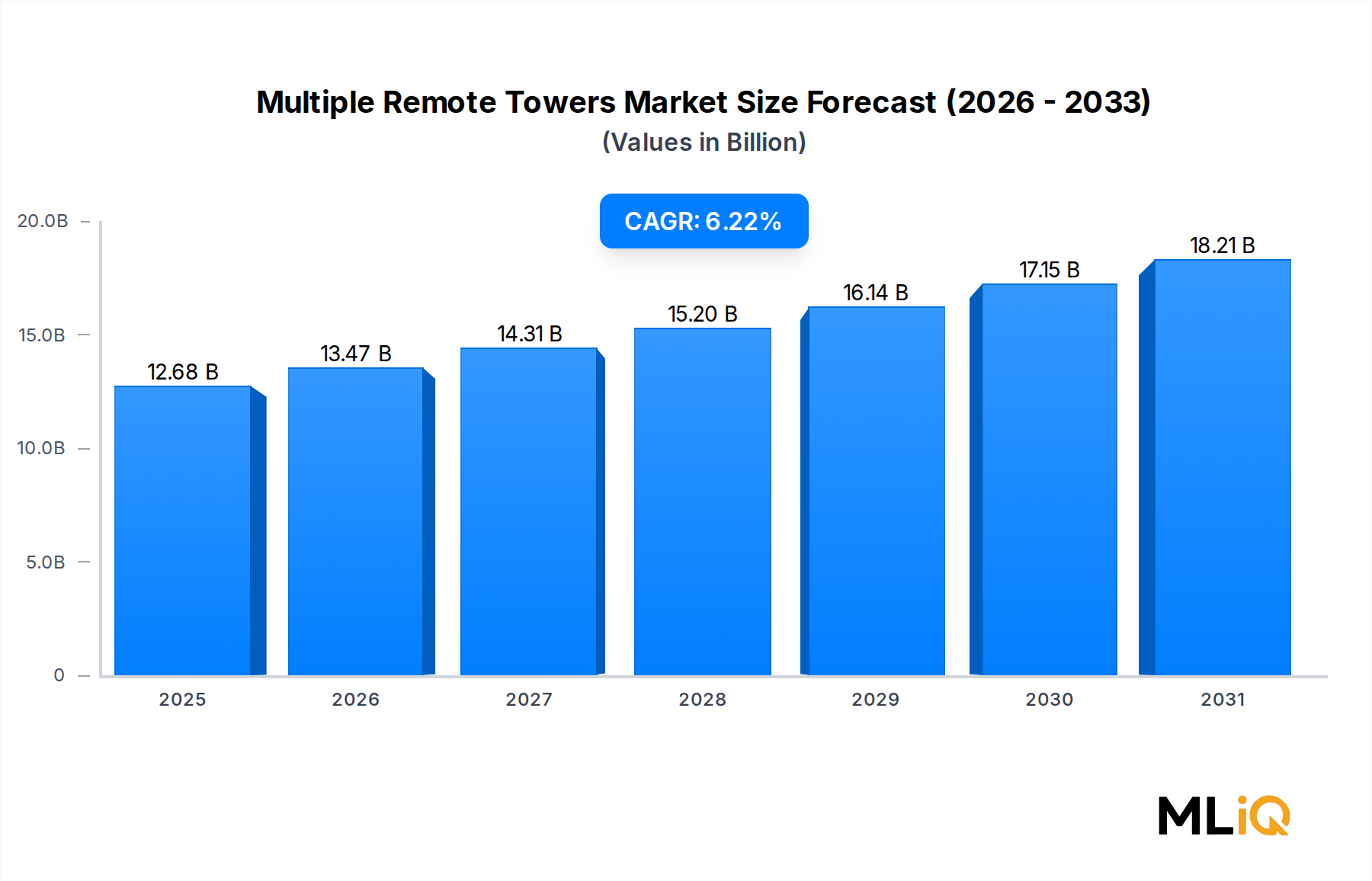

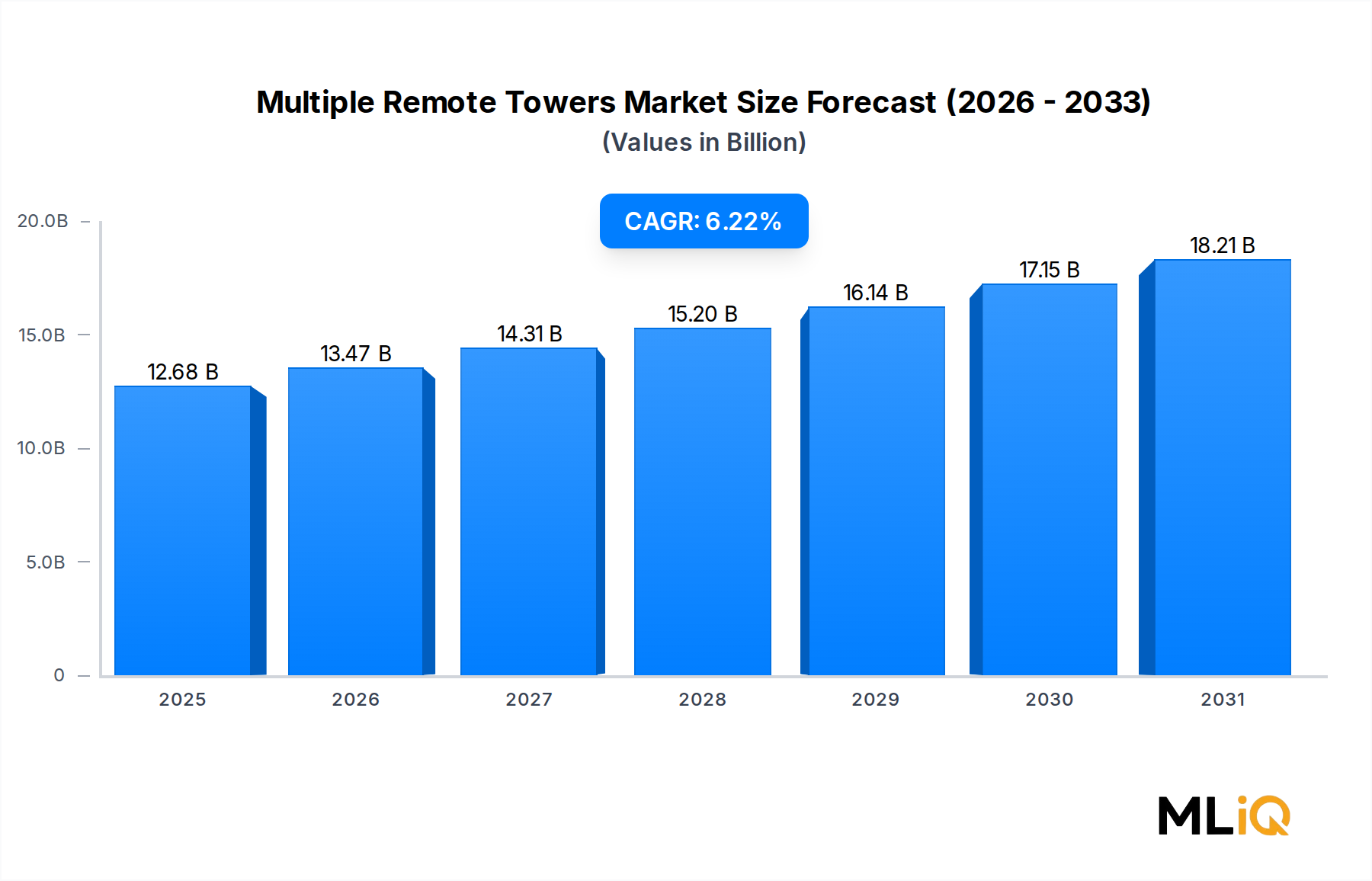

| 成長率 | 2020年から2034年までのCAGR 6.22% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がOEM格納式ルーフシステム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、AAS Automotive s.r.o., Webasto Group, Covestro AG, BOS Group, Magna International Inc., Inalfa Roof Systems Group B.V, Valmet Automotive Inc., Inteva Products, ALUPROF Aluminum profile GmbH., AISIN SEIKI Co. Ltd.が含まれます。

市場セグメントには販売チャネル, 車両タイプ, ルーフタイプ, 素材が含まれます。

2022年時点の市場規模は12.68 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「OEM格納式ルーフシステム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

OEM格納式ルーフシステム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。