1. 磁気共鳴画像市場市場の主要な成長要因は何ですか?

; Increased Seaborne Threats And Ambiguous Maritime Security Policies; Increasing Adoption Of Security Technologies In Bric Countriesなどの要因が磁気共鳴画像市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の磁気共鳴画像診断(MRI)市場は、2024年に71億ドル(約1兆1,000億円)と評価され、2033年まで複合年間成長率6.5%で拡大すると予測されており、世界中の臨床、研究、外来診療の場での持続的な需要を反映しています。この成長軌道は、非侵襲的で高解像度の診断画像診断を必要とする神経疾患、筋骨格系疾患、心血管疾患、腫瘍性疾患にかかりやすくなる世界の高齢化人口によって支えられています。

マクロ的視点では、人工知能と画像診断ワークフローの融合、広口径で患者に優しいスキャナーアーキテクチャの普及、および各国の政府による医療インフラ近代化への継続的な投資が、市場の基本を再構築する主要な触媒となっています。アジア太平洋地域やラテンアメリカの新興経済国では調達サイクルが加速しており、先進国市場では設備更新プログラムから、より高磁場システムとAI駆動型後処理ソフトウェアを中心とした技術アップグレードサイクルへの移行が進んでいます。

主要な需要牽引要因には、世界的ながん負担の増加 — 世界保健機関(WHO)は2025年までに年間2,000万件以上の新規症例を推定 — と、神経疾患の発生率増加があり、これらはX線やCTのような既存の診断モダリティでは電離放射線の懸念なしには満たせない、相当な画像診断量を全体として生み出しています。機能的MRI、拡散テンソル画像、MRスペクトロスコピーは、形態学的評価を超えて生理学的および代謝的評価へとスキャナーの臨床的有用性を拡大しています。

供給側では、業界参加者はヘリウムフリーおよび低ヘリウムMRIプラットフォームの開発に向けた研究開発投資を強化しており、これにより総所有コストが削減され、ヘリウム供給チェーンが制約されている地域での展開が可能になっています。圧縮センシングとパラレルイメージング技術の統合は、スキャン時間を短縮し、患者のスループットを向上させ、モーションアーチファクトを低減することで、大量の臨床環境における長年の運用上の制約に直接対処しています。

市場の将来見通しは非常に肯定的です。バリューベースケアモデルへの移行は、プロバイダーに診断精度への投資を促しており、MRIの優れた軟部組織コントラスト分解能は測定可能な臨床上の利点を提供します。同時に、ポイントオブケアおよびポータブルMRIソリューションは、現在は初期段階のサブセグメントであるものの、集中治療室、救急部門、遠隔医療施設など、まったく新しい展開設定を可能にする態勢が整っています。2033年までに、累積的な設置ベースの拡大は、ソフトウェアおよびサービス収益ストリームと相まって、予測期間全体で6.5%のCAGR予測を維持する複合的な収益モメンタムを生み出すと予想されます。

磁気共鳴画像診断市場におけるすべてのセグメンテーション軸の中で、1.5Tおよび3Tプラットフォームを含む高磁場MRIシステムは、最大かつ戦略的に最も重要な収益セグメントを占めています。これらのシステムは、優れた信号対雑音比、診断の多様性、および拡大する専門的な画像診断プロトコルのライブラリとの互換性によって、世界の設置数と調達額の大部分を占めています。

1.5T MRIシステムサブセグメントは、歴史的に世界中の病院システムで臨床の主力として機能してきました。臨床的に十分な画質を許容できるスキャンあたりのコストで提供するバランスの取れた性能プロファイルは、一般放射線科、整形外科センター、および中規模の病院ネットワークにとって好ましい構成となっています。インド、ブラジル、東南アジア、およびサハラ以南アフリカの大部分など、医療インフラ投資が価格に敏感な市場では、1.5Tシステムが引き続き主要な調達選択肢です。システムベンダーは、AI強化再構成、自動シミング、および合理化されたワークフロー統合を備えた洗練された1.5Tプラットフォームを開発することで、3Tへの上方移行に対抗し、この構成の商業的関連性を維持しています。

しかし、3T MRIシステムサブセグメントは、高磁場カテゴリにおける主要な成長ベクトルです。資本コストが低下し、神経画像診断、心臓MRI、筋骨格評価における優位性を支持する臨床的証拠が確立されたことで、過去5年間で3Tシステムの採用が大幅に加速しました。北米、西ヨーロッパ、日本、韓国、中国の大学病院、三次医療病院、専門画像診断センターが堅調な3T設置率を牽引しています。1.5Tと比較して磁場強度が2倍になることは、理想的な条件下で約4倍の信号対雑音比に相当し、スキャン取得時間の短縮、薄いスライスプロトコル、および検査の臨床範囲を拡大する機能的画像診断機能を可能にします。

7Tで動作する超高磁場MRIシステムは、このセグメントのフロンティアを代表します。現在、主に研究機関や専門的な臨床環境に限定されていますが、7Tシステムは米国および欧州連合市場で臨床使用の規制承認を受け、重要な転換点となりました。シーメンスヘルスケアとフィリップスは、ドイツ、オランダ、米国、日本の大学病院に設置されていることで、このサブセグメントで初期のリーダーシップを確立しています。7T神経画像診断の臨床ワークフロー — 特にてんかん、多発性硬化症病変検出、脳腫瘍特性評価 — が体系化されており、償還経路も徐々に確立されつつあります。

高磁場セグメント内の競争力学は、少数の支配的なグローバルサプライヤー — 主にGEヘルスケア、シーメンスヘルスケア、フィリップス — によって形成されており、彼らの複合的なシェアは、超電導磁石製造、勾配アンプエンジニアリング、およびグローバルサービスインフラにおける規模の優位性を反映しています。キヤノンメディカルシステムズと日立は、特定の地域市場で重要な地位を維持しており、一方、マインドレイとニューソフトメディカルシステムズは、アジア太平洋地域のバリューティアセグメントにおいて費用対効果の高い代替品として台頭しています。

今後、高磁場セグメントのシェアは比例的に拡大するよりも統合されると予想されます。これは、低~中磁場MRIシステム — 特にヘリウムフリー永久磁石および低磁場超電導プラットフォーム — がポイントオブケアおよびポータブル展開シナリオで牽引力を増しているためです。それにもかかわらず、絶対的な収益面では、高磁場セグメントは、主要な病院ネットワークでの更新サイクルと、1.5T以上の磁場強度を必要とする高度なプロトコルの漸進的な臨床採用に支えられ、2033年まで世界のMRI市場収益の大部分を生み出し続けるでしょう。

磁気共鳴画像診断市場の需要と供給のダイナミクスは、それぞれ異なる規模と時間枠で機能するいくつかの定量化可能な力によって形成されています。

神経疾患の負担は、最も測定可能な需要牽引要因の一つです。世界の疾病負担研究によると、神経疾患は世界中で合計30億人以上に影響を及ぼしており、MRIは脳卒中、多発性硬化症、認知症、脳腫瘍、脊髄疾患の主要な診断ツールとして機能しています。これにより、経済サイクルを通じて持続する構造的に非弾力的な需要フロアが形成されます。

がんの発生率は、この需要をさらに増幅させます。MRIが軟部組織腫瘍の特性評価、病期分類、治療反応評価 — 特に乳房、前立腺、脳、骨盤の悪性腫瘍 — において選択されるモダリティであることを考えると、WHOのデータによると2025年までに世界の年間がん症例が2,000万件以上に増加すると予測されていることは、スキャン量の成長に直接つながります。

政府の医療インフラ投資は、主要なマクロ牽引要因です。米国、欧州連合加盟国、中国、インド、湾岸協力会議諸国は、国民健康プログラムを通じて病院ネットワークの拡大と設備近代化に合計で数千億ドルを投入しており、持続的な調達パイプラインを生み出しています。

しかし、制約も重要です。機器の設備投資コストは、低所得国および中所得国において依然として大きな障壁となっています。臨床用1.5T MRIシステムの平均販売価格は100万ドルから150万ドル(約1億5,500万円~2億3,000万円)の範囲であり、3Tシステムは200万ドルから300万ドル(約3億1,000万円~4億6,500万円)以上となり、多くの地域のプライマリケア施設の調達能力を超えています。

ヘリウム供給チェーンの脆弱性は、MRI業界に固有の技術的および経済的制約です。超電導MRI磁石には液体ヘリウムによる極低温冷却が必要であり、世界のヘリウム供給は地理的に集中しており、周期的な不足に左右されます。これは、ゼロボイルオフ磁石設計とヘリウムフリー永久磁石プラットフォームへの研究開発を刺激しましたが、これらの代替品は従来の超電導システムの磁場強度性能にはまだ匹敵していません。

いくつかの国民保健制度における償還制限は、スキャナーのスループットを抑制し、結果として調達意思決定者にとっての投資収益率計算を緩和する利用上限を生み出しています。

磁気共鳴画像診断市場の競争環境は、多国籍機器メーカーの集中したコアと、地域的および専門分野に特化した挑戦者の成長するグループによって特徴付けられます。

Canon Medical Systems: 特に日本および東南アジア市場で強みを持つ、画像診断機器分野における主要な国内メーカーです。画質最適化と患者快適性設計で競合します。

Hitachi: 日本を拠点とし、閉所恐怖症や肥満症の患者向けに開放型MRIシステムなど、専門的なニッチ市場で存在感を示す国内企業です。垂直磁場永久磁石および超電導開放型システム設計で知られています。

GE Healthcare: MRIシステムの世界3大サプライヤーの1つであり、1.5Tから3Tの臨床プラットフォームにわたる包括的なポートフォリオを提供し、AIR Recon DL技術によるAI駆動型画像再構成に多大な投資を行っており、取得時間とノイズを大幅に削減します。

Siemens Healthineers: 診断画像診断のグローバルリーダーであり、特に3Tおよび7Tシステムで強力な地位を占めています。MAGNETOMプラットフォームファミリーと、AI支援ワークフロー自動化のスキャナー操作への深い統合を通じて差別化を推進しています。

Philips: 臨床および研究MRIセグメント全体における主要な競合企業であり、SmartSpeed AI再構成と心臓およびインターベンショナルMRIアプリケーションへの強い注力により、そのポートフォリオを差別化しており、1.5Tおよび3Tセグメントでも競争力のある製品を提供しています。

Mindray: 成長中のMRI製品ラインを持つ新興の中国医療機器メーカーであり、競争力のある価格設定と臨床検証の拡大により、アジア、中東、アフリカの価格に敏感なセグメントで市場シェアを獲得しています。

Neusoft Medical Systems: 国際的な野心を抱く中国の大手国内MRIメーカーであり、中国の医療インフラ投資プログラムと地方での調達優先順位の増加から恩恵を受けています。

Esaote: 専用の末梢および筋骨格系MRIシステムに特化しており、より低い取得コストと施設インフラ要件を提供する低磁場永久磁石システムで差別化されたニッチ市場を対象としています。

Aurora Imaging Technology: 専用の乳房MRIシステムにのみ焦点を当てており、専用の受信コイルとワークフロー設計により、乳腺腫瘍学の高感度スクリーニングおよび診断セグメントに対応しています。

FONAR: 直立型および開放型MRI技術のパイオニアであり、従来の臥位閉鎖型システムでは得られない診断情報を提供する、体重負荷および体位別MRI機能を通じて独自の競争優位性を維持しています。

Aspect Imaging: 前臨床およびポイントオブケアシステムを含む、小型でポータブルなMRIソリューションの専門家であり、ICUおよび新生児環境における低磁場臨床展開の新興フロンティアを代表しています。

2024年1月:シーメンスヘルスケアは、臨床神経画像診断アプリケーション向けのMAGNETOM Terra.X 7T MRIシステムについて、米国で拡大された規制承認を取得しました。これは、超高磁場技術が研究から臨床実践へと移行する上での重要なマイルストーンを意味します。

2024年3月:GEヘルスケアは、AI駆動型MRIワークフロー最適化ソフトウェアをマルチサイト設置で展開するため、米国の主要な大学医療センターネットワークと戦略的提携を発表し、スキャナーのスループットを30%改善することを目指しています。

2024年5月:フィリップスは、強化されたSmartSpeed AI再構成を組み込んだ最新世代の3T MRIプラットフォームを発表し、診断画像品質を損なうことなく、心臓および神経プロトコルのスキャン時間を50%削減すると主張しています。

2024年7月:マインドレイは、最新の1.5T MRIシステムについて欧州連合でCEマーク認証を取得しました。これは、アジア太平洋地域を超えた国際市場拡大戦略における重要な一歩を意味します。

2024年9月:米国食品医薬品局は、脳卒中病棟および集中治療環境におけるポイントオブケア神経画像診断を対象とした新型ポータブル低磁場MRIデバイスを承認しました。これは、新興の高成長製品カテゴリに対する規制当局の受容を示しています。

2024年11月:キヤノンメディカルシステムズは、ヘリウムフリー超電導MRI磁石技術を進歩させるため、日本の主要な研究機関と共同開発契約を発表し、2027年までの商業化を目指しています。

2025年2月:ニューソフトメディカルシステムズは、湾岸協力会議地域の新設病院に50台のMRIユニットを3年間の調達サイクルで供給するため、中東のヘルスケアグループと販売契約を締結しました。

磁気共鳴画像診断市場は、医療インフラの成熟度、疾病疫学、償還制度、設備投資サイクルにおける違いを反映して、成長率と需要牽引要因の両方で顕著な地域差を示しています。

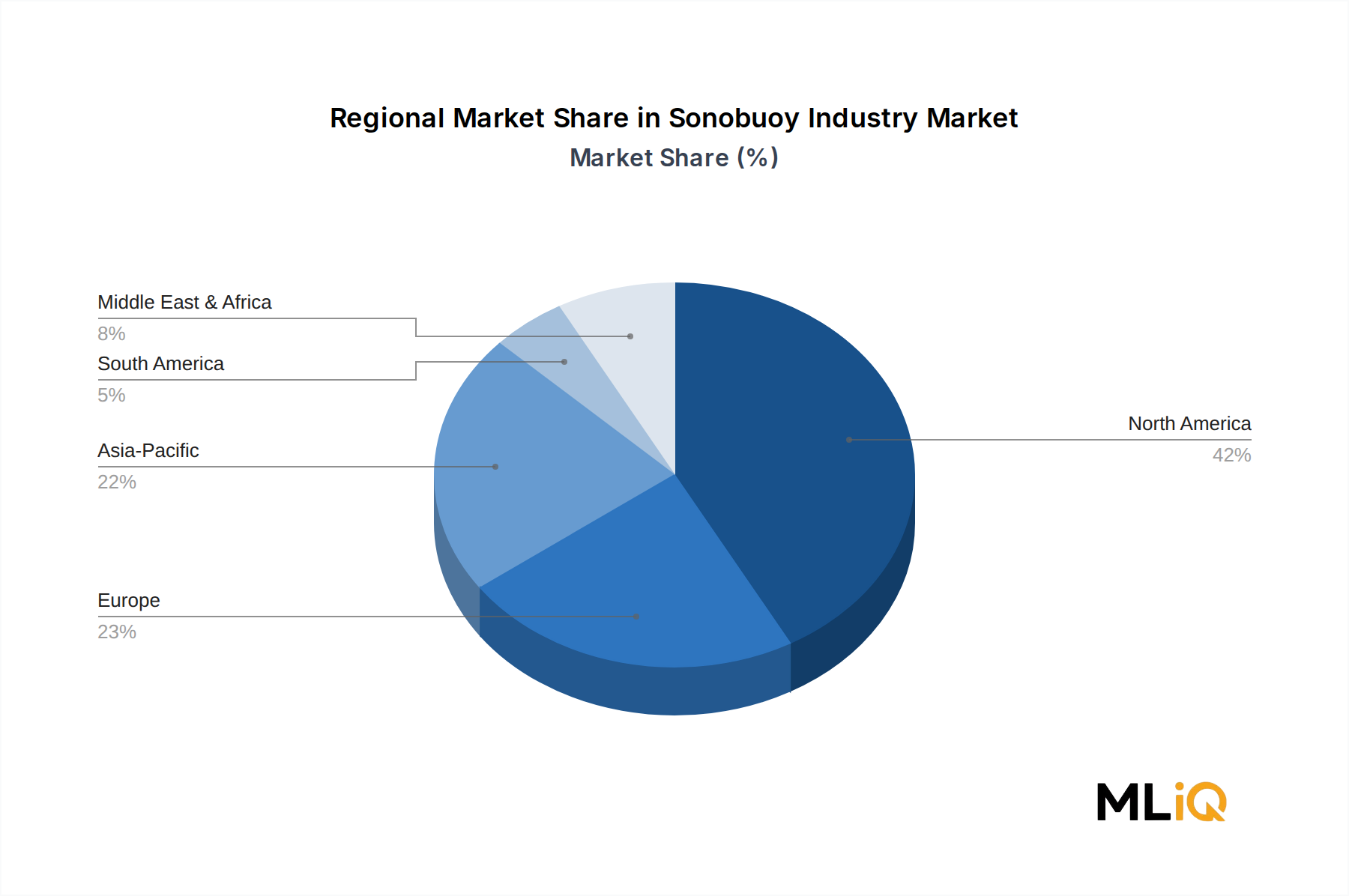

北米は最も成熟しており、最高の収益を誇る地域市場であり、2024年には世界の収益の推定35~38%を占めています。米国がこのシェアを支配しており、高い一人当たり医療費、先進的な画像診断システムの高密度な設置ベース、および3TおよびAI統合プラットフォームへの強力な更新・アップグレードサイクルによって牽引されています。カナダとメキシコは漸進的に貢献しており、メキシコは国の医療インフラ拡大に関連した調達の加速を示しています。北米の成長率は世界のCAGRと比較して穏やかであり、都市部の病院環境における市場飽和を反映していますが、継続的な技術更新が収益の勢いを維持しています。

欧州は第2位の地域市場であり、ドイツ、フランス、英国、イタリアが主要な需要センターとして機能しています。欧州の医療システムにおける診断精度とバリューベースケアへの重点は、先進的な3Tおよび専門MRIシステムの強力な採用を牽引しています。この地域の成長率は、世界の平均CAGRである6.5%に近似しており、北欧諸国およびベネルクス市場はAI統合プラットフォームの平均以上の採用を示しています。CEマークフレームワークの下での規制調和は、グローバルサプライヤーの国境を越えた市場アクセスを容易にしています。

アジア太平洋地域は、最も急速に成長している地域市場であり、2033年まで8%を超えるCAGRを維持すると予測されています。中国が主要な成長エンジンであり、「健康中国2030」イニシアチブの下での県レベル病院のアップグレードに対する政府投資によって支えられており、国内および国際的に製造されたMRIシステムの大規模な調達を牽引しています。インドはこの地域で2番目に大きな成長市場であり、アーユシュマン・バーラトを含む政府のスキームが診断インフラ投資を加速させています。日本と韓国は、高磁場および7T研究システムに対する強力なアップグレード需要を持つ先進市場です。タイ、ベトナム、インドネシアを含む東南アジア諸国は、大きな長期的な可能性を秘めた初期段階の成長市場です。

中東・アフリカは、湾岸協力会議(GCC)の医療インフラ投資プログラムとサウジアラビア、UAE、カタールでの病院建設活動から恩恵を受けている新興地域市場です。GCCサブ地域での成長率は堅調であり、国際的に比較可能な医療水準を達成するという政府のコミットメントによって支えられています。サハラ以南アフリカは、資本不足とインフラ制限により依然として普及が遅れています。

ブラジルとアルゼンチンが牽引するラテンアメリカは、定期的な政府の医療機器入札と民間病院ネットワークの拡大に関連して、穏やかな成長率を示しています。

3つの破壊的な技術的軌跡が、磁気共鳴画像診断市場のイノベーションランドスケープを短期および中期の両方の視野で再構築しています。

人工知能駆動型画像再構成とワークフロー自動化は、最も即効性のある技術的変化を代表します。ディープラーニングベースの再構成アルゴリズム — GEヘルスケアのAIR Recon DL、シーメンスヘルスケアのDeep Resolve、フィリップスのSmartSpeedに商業的に具現化されている — は、一部のプロトコルで40~60%もの取得時間を大幅に短縮しながら、臨床的に同等の診断画質を可能にしています。ビジネスモデルへの影響は大きく、これらのソフトウェアレイヤーは、歴史的に設備投資が主体であった市場に、既存のハードウェアに重ねられたサブスクリプションおよび永久ライセンスモデルを通じて収益化されており、継続的な収益源を生み出しています。この分野への研究開発投資は加速しており、主要ベンダーは年間R&D予算の推定10~15%をAI画像ソフトウェアに特化して割り当てています。AI再構成の採用タイムラインは、先進国市場ではすでに商業規模に達しており、2027年までに新興市場で主流の採用に達すると予想されています。

ヘリウムフリーおよび超低-

日本は、磁気共鳴画像診断(MRI)市場において、技術的に先進的な地域であり、特に高磁場および7T研究システムへの強力なアップグレード需要が特徴です。高齢化が急速に進む社会において、神経疾患、腫瘍性疾患、心血管疾患などの有病率が増加しており、これらに対する精密な診断のニーズがMRIシステムの需要を継続的に牽引しています。世界のMRI市場が2033年までに複合年間成長率6.5%で成長すると予測される中、アジア太平洋地域全体が8%を超える成長率を示すとされていますが、日本市場は量的拡大よりも既存設備の質的向上と最新技術への投資が中心となる傾向があります。

日本市場において優位性を確立している主要企業としては、国産メーカーであるキヤノンメディカルシステムズと日立が挙げられます。キヤノンメディカルシステムズは、高い画像品質と患者快適性を追求した製品群で国内市場を牽引し、日立は閉所恐怖症や肥満症の患者に対応する開放型MRIシステムで特定のニッチ市場を形成しています。これらに加え、GEヘルスケア、シーメンスヘルスケア、フィリップスといったグローバル大手も、その日本法人を通じて最先端のMRIシステムとサービスを提供し、市場で強い存在感を示しています。特にAI搭載型システムやヘリウムフリー技術への関心が高まっています。

日本の医療機器市場は、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(PMD法)および「医薬品医療機器総合機構」(PMDA)による厳格な規制フレームワークの下にあります。MRIシステムのような高度な医療機器は、製造販売承認を得るためにPMDAの審査を受ける必要があり、その過程ではJIS(日本産業規格)などの技術標準への適合も求められます。これにより、市場に流通する製品の安全性と品質が高度に保証されています。

流通チャネルとしては、メーカーの日本法人や国内医療機器メーカーが、大学病院や大規模総合病院に対して直接販売を行うのが一般的です。また、地域の中小病院や診療所に対しては、専門の医療機器販売代理店が重要な役割を担っています。患者の行動としては、質の高い医療と先進的な診断技術への意識が高く、最新のMRIシステムを導入している医療機関を選ぶ傾向があります。医療機関側も、診断精度、システムの信頼性、メンテナンス性、そして患者の負担軽減(スキャン時間の短縮、快適性)を重視し、約1.5億~2.3億円とされる1.5Tシステムや、約3.1億~4.7億円とされる3Tシステムなどの高額な投資を慎重に行っています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increased Seaborne Threats And Ambiguous Maritime Security Policies; Increasing Adoption Of Security Technologies In Bric Countriesなどの要因が磁気共鳴画像市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Aspect Imaging, Neusoft Medical Systems., Esaote, Hitachi, Aurora Imaging Technology, Canon Medical Systems, GE Healthcare, FONAR, Siemens Healthineers, Phillips, Mindrayが含まれます。

市場セグメントには磁場強度タイプ, 製品タイプが含まれます。

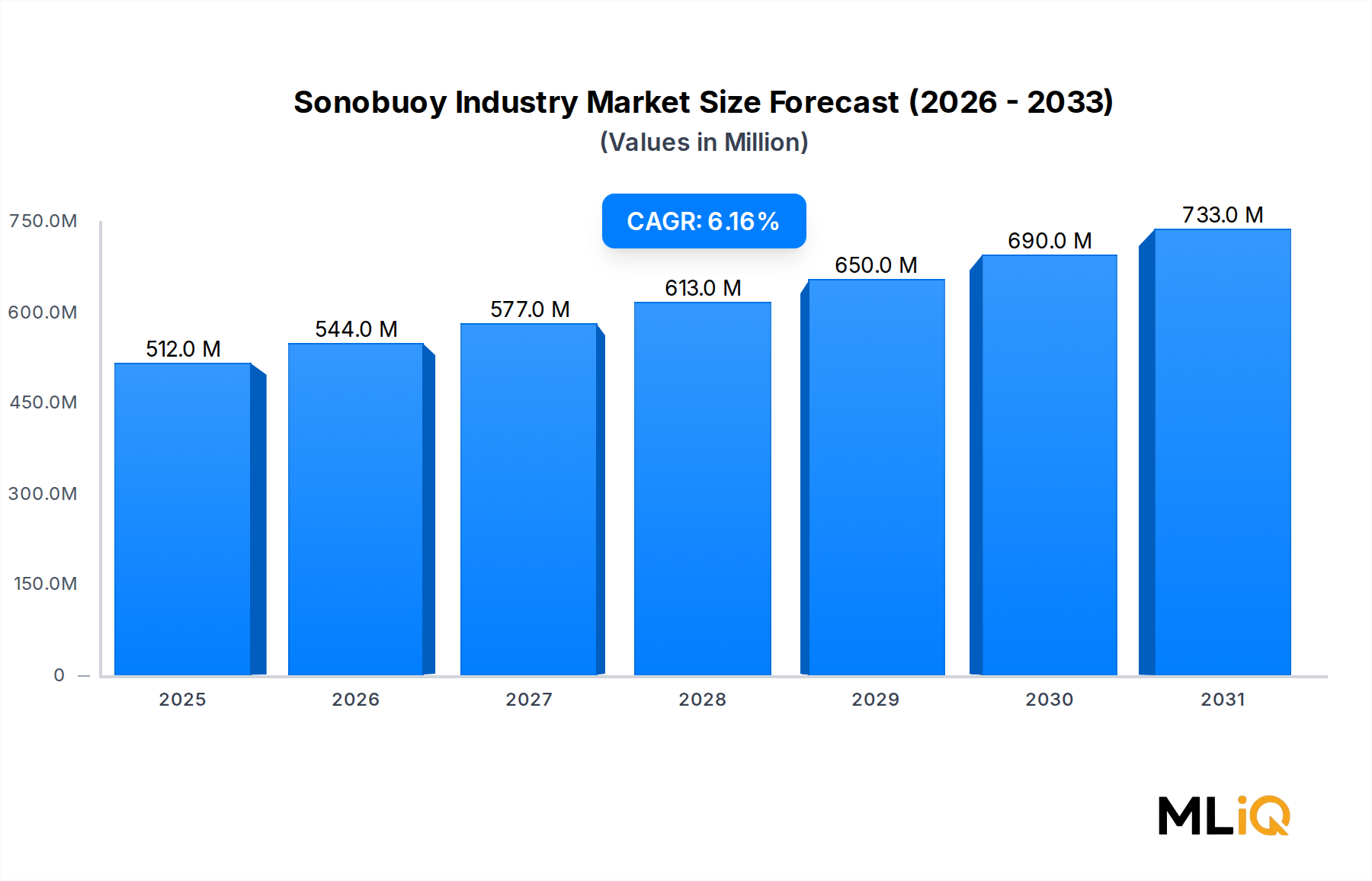

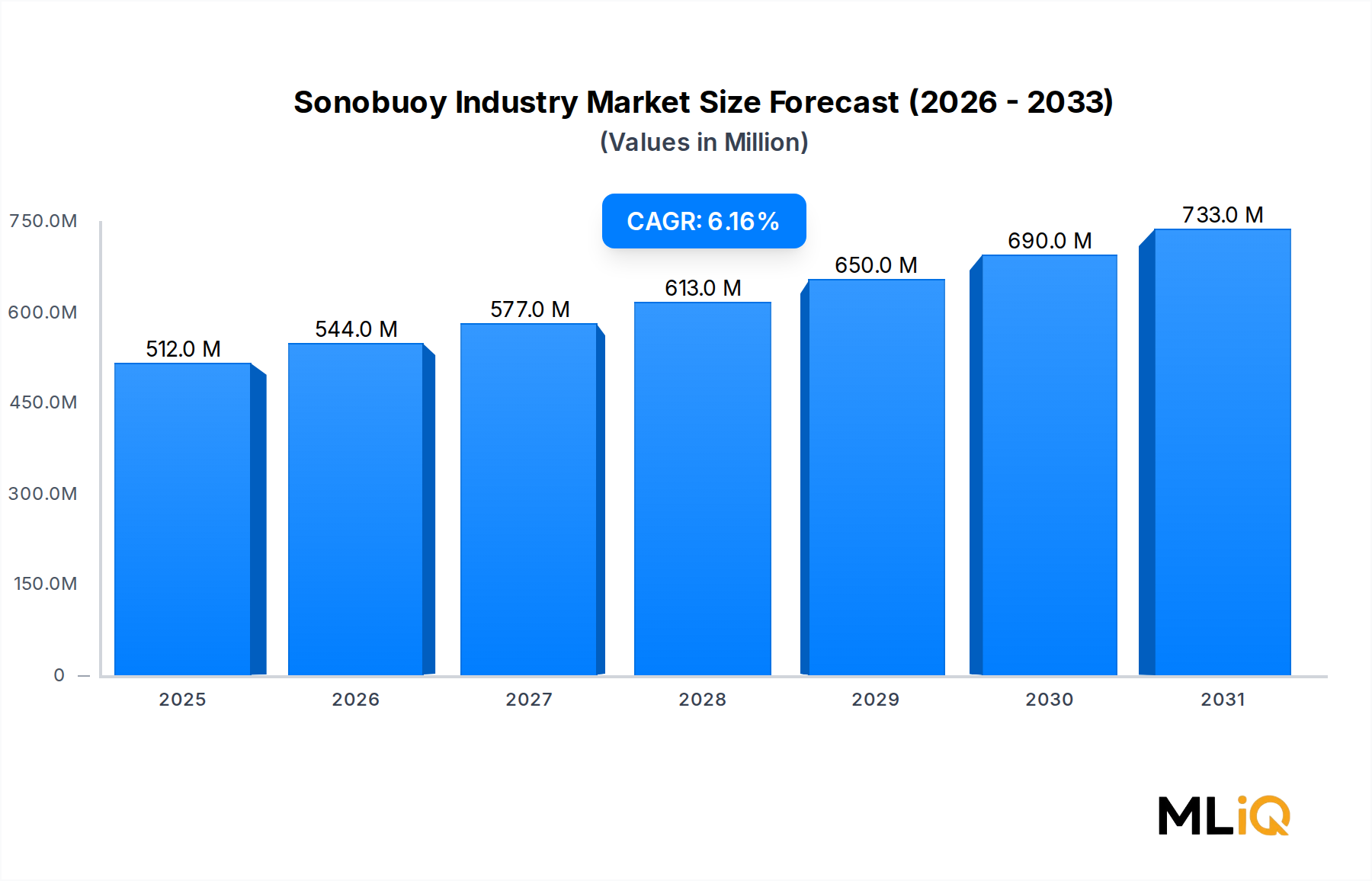

2022年時点の市場規模は512.23 millionusdmillionと推定されています。

; Increased Seaborne Threats And Ambiguous Maritime Security Policies; Increasing Adoption Of Security Technologies In Bric Countries.

The Defense Segment Will Showcase Highest Growth During the Forecast Period.

; High Risk Rate In Ungoverned Zones; Unstructured Security Standards And Technologies.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (millionusdmillion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「磁気共鳴画像市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

磁気共鳴画像市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。