1. 賠償責任保険市場の成長を鈍化させている主な要因は何ですか?

特に専門職業賠償責任保険や会社役員賠償責任保険の分野における請求の複雑化は、損失率を高め、引受マージンを圧迫しています。北米とEUの間など、法域間の規制の細分化は、CNA Financial CorporationやThe Hartfordのような中規模保険会社に不釣り合いなコンプライアンスコストを上乗せしています。

+1 2315155523

賠償責任保険市場

賠償責任保険市場Research Associate

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

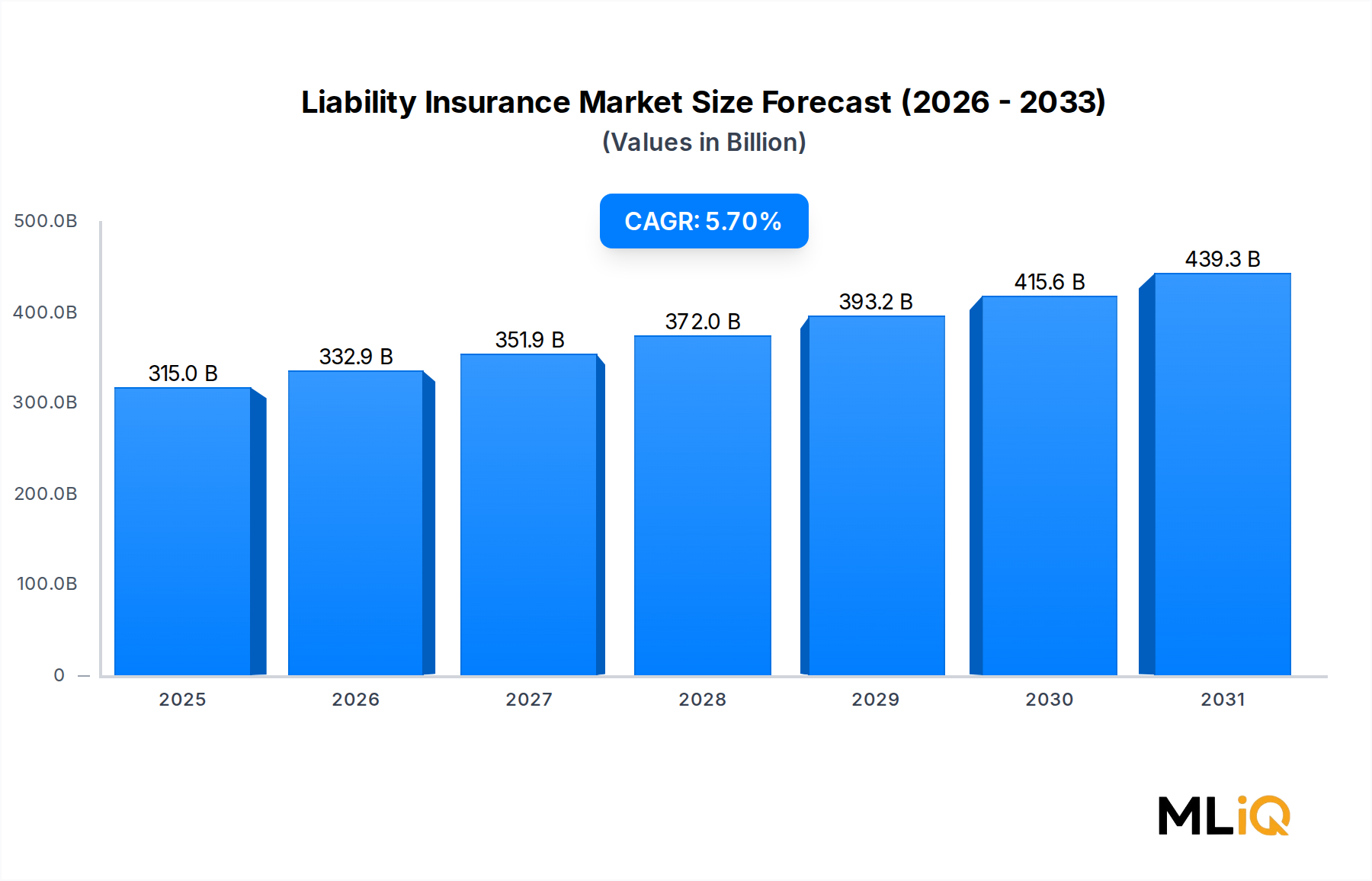

世界の責任保険市場は、基準評価期間において3,149億8,000万米ドル(約48兆8,200億円)と評価されており、包括的なリスク保護フレームワークに対する持続的な機関および商業需要を反映して、2025年から2033年にかけて年平均成長率(CAGR)5.7%で拡大すると予測されています。この軌道は、訴訟文化の構造的変化、進化する規制要件、および企業セグメント全体でのリスク移転ソリューションへの加速する意欲に支えられ、金融サービス部門全体の平均成長率を大幅に上回る市場を位置付けています。

市場の基本的な需要構造は、いくつかのマクロレベルの追い風に基づいています。注目を集めた製品リコール、環境事故、専門職賠償の和解などを受けて、第三者賠償責任のエクスポージャーに対する意識が高まり、これまで保険加入が不十分だった中小企業の購入行動を促進しています。同時に、大規模な多国籍企業は、国境を越えた賠償責任に関する懸念に対処するために保険ポートフォリオを拡大しており、先進国および新興経済国の両方で保険料収入の増加を促しています。

規制の複雑さは、ますます重要な役割を果たしています。北米、欧州連合、およびアジア太平洋地域の法域では、医療、建設から金融サービス、テクノロジーに至るまでのセクター全体で、強制的な責任保険の適用要件を導入または強化しています。これらの義務は実質的に、裁量的保険分野を伝統的に悩ませてきた景気循環による低迷から市場を保護し、需要の底堅さを作り出しています。

デジタルトランスフォーメーションも同様に重要です。接続されたインフラストラクチャ、自律システム、およびAI駆動の意思決定プラットフォームの普及は、従来の保険制度が対応するために適応されている新しい責任ベクトルを導入しました。保険会社は、テクノロジー集約型セクターからの需要を満たすために、引受の近代化、製品のカスタマイズ、およびデジタル流通に多額の投資を行っています。

供給側では、ティア1保険会社、地域専門家、および新興のインシュアテック参入企業間の競争激化が引受マージンを圧縮すると同時に、製品イノベーションを加速させています。その結果、よりきめ細かく、顧客固有の保険適用範囲が広がり、総対象市場範囲が拡大します。

2033年にかけて、責任保険市場は、継続的なグローバル経済統合、高密度都市市場での訴訟費用のエスカレート、およびサイバー賠償責任、ESG関連エクスポージャー、AIアカウンタビリティなどの新しいリスクカテゴリの常態化から恩恵を受けると予想されます。これらのテーマは総体として、市場の長期的な成長仮説を強化し、BFSIエコシステム内でのその戦略的重要性を高めています。

責任保険市場におけるすべての補償タイプの中で、一般賠償責任保険は、世界的に保険料収入および契約件数で最大のシェアを占めています。この優位性は、商業リスク管理におけるその基本的な役割を反映しており、あらゆる規模の企業が、業務、施設、または製品に起因する第三者の身体傷害、物的損害、および人身傷害の請求に対する基本保護層として機能しています。

一般賠償責任保険市場は、その普遍的な適用可能性によって支えられています。専門的または特殊な分野とは異なり、一般賠償責任補償要件は業界の垂直を超越します。小売店、建設会社、製造業、ホスピタリティ企業、およびサービスプロバイダーはすべて、商業リース契約、ベンダー契約、および規制遵守の前提条件としてこの補償を義務付けています。この部門横断的な需要の広さは、特定のセクター経済が収縮する期間でも保険料の流入を維持します。

収益シェアの観点から見ると、一般賠償責任セグメントは、ほとんどの主要な保険会社における広範な賠償責任ポートフォリオの総書込保険料の過半数を一貫して占めています。このセグメントの優位性は、傘型保険、超過補償、および生産物賠償責任の追加特約を含む隣接する保険ラインのクロスセリングの入り口としての役割によってさらに強化されます。保険会社は、ポートフォリオの拡大を通じて後に収益化される基本的な顧客関係を確立するために、一般賠償責任商品を競争力のある価格で戦略的に提供しています。

このセグメントの主要プレーヤーには、アリアンツ、チャブ、アクサSA、トラベラーズ・インデムニティ・カンパニーが含まれ、それぞれが一般賠償責任リスクに関する重要な引受能力と独自の損失モデリング能力を構築しています。特にチャブは、より正確なリスク差別化を可能にするきめ細やかな業界固有の引受ガイドラインに投資しており、競合他社が不利な損失率に直面するセグメントで収益性を維持することを可能にしています。

中規模企業コホートは、規制の正式化と、機関顧客および政府調達機関によって課される契約上の保険要件の普及率の増加によって、一般賠償責任において最も動的に成長している買い手セグメントを表しています。これらの企業がリスク管理慣行を正式化するにつれて、彼らは最小限の制限ポリシーから、より高い1件あたりの制限とより広範な補償地域を含むより包括的なプログラムへと移行します。

逆に、大企業は、子会社や地域全体で調整されたグローバルマスターポリシーの下で一般賠償責任プログラムを統合しており、この傾向は、少数のグローバル対応可能な保険会社に保険料収入を集中させています。このダイナミックは、堅牢な国際引受ネットワーク、多国籍ポリシー発行能力、および統合された請求管理インフラストラクチャを持つ保険会社を優遇し、競争上の地位を再構築しています。

シェア統合の傾向は、フォーチュン500企業の間でのキャプティブ保険構造の利用の増加にも見られ、そこでは一般賠償責任リスクがキャプティブエンティティ内で部分的に自己保険され、その上に再保険保護が積層されます。このアプローチは、従来の市場における譲渡保険料額を削減しますが、同時に専門的なフロンドアレンジメント、アクチュアリーサービス、およびキャプティブ管理の専門知識に対する需要を促進し、既存の市場参加者にとって隣接する収益機会を創出します。

全体として、責任保険市場における一般賠償責任セグメントのシェアは、2033年まで優位を保つと予想されますが、専門職賠償責任、取締役・役員賠償責任市場、およびサイバーラインがより小さなベースからより速い速度で成長するため、その相対的な割合はわずかに緩和される可能性があります。

責任保険市場は、構造的な推進要因と抑制的な制約の集合体によって形成されており、これらが集合的に中期の成長軌道を決定します。

主要な推進要因の中で、エスカレートする訴訟費用は最も定量化可能な需要促進要因です。米国の第三者賠償責任請求の平均和解額は、過去5年間で年間約6〜8%成長しており、特にカリフォルニア、フロリダ、テキサスなどの法域で顕著になった核となる評決、つまり1,000万米ドル(約15.5億円)を超える陪審員評決によって推進されています。この傾向は、より高い保険限度額と傘型補償の認識価値を直接高め、保険料収入を押し上げています。

強制保険法制は構造的な需要の底を形成します。OECD加盟国の60%以上が、2018年以降、医療、建設、金融アドバイザリーサービスにおいて、セクター固有の賠償責任保険義務を制定しており、マクロ経済サイクルに影響されない非弾力的な需要を創出しています。東南アジアおよびサハラ以南アフリカの新興市場の規制フレームワークは、このモデルを複製し、対象市場基盤を拡大しています。

専門職賠償責任保険市場の成長は重要なサブセグメントの推進要因であり、サービスセクター経済の拡大がエラー&オミッションクレームへのエクスポージャーを増加させています。テクノロジー企業、コンサルティング会社、医療提供者が最も高成長な買い手コホートに含まれます。

制約側では、ソーシャルインフレ、つまり陪審員や裁判所が保険数理上の期待と乖離した、ますます高額な評決を下す傾向によって、引受収益性が圧迫されています。米国の一般賠償責任における複合損失率は、数年連続で100%を超えており、選択的な引受能力の撤退と料率の引き締めを促しており、価格に敏感な買い手の需要を抑制する可能性があります。

金利上昇環境を含むマクロ経済の不確実性は、保険会社の損失準備金の割引や投資収入に影響を与え、競争力のある価格設定を提供する能力を制約しています。さらに、AI関連賠償責任などの新しいリスクカテゴリをモデリングする複雑さは、引受の躊躇を生み出し、製品の提供を遅らせ、市場浸透を抑制する可能性があります。

IFFCO-Tokio General Insurance Company Limited: インドの賠償責任保険セグメントの主要な参加者であり、同国の商業保険要件の急速な正式化と、国内の流通範囲と国際的な引受専門知識を組み合わせた戦略的な合弁事業構造から恩恵を受けています。(日本の東京海上日動との合弁会社であり、アジア地域で事業を展開しています。)

Allianz: 世界最大の複合保険会社の一つであるアリアンツは、ヨーロッパの賠償責任保険分野で支配的な地位を維持しつつ、有機的成長と戦略的買収の両方を通じて北米およびアジア太平洋地域の引受拠点を積極的に拡大しており、特に産業および多国籍賠償責任プログラムに強みを持っています。(日本でも主要な損害保険会社との提携を通じて事業を展開しています。)

AXA SA: アクサは、デジタル引受変革とデータ分析を通じて差別化を図っており、商業賠償責任保険分野全体でより迅速な保険証券発行とより正確なリスクセグメンテーションを可能にし、フランス、英国、アジア太平洋市場で顕著な強みを持っています。(日本でもアクサ損害保険として事業を展開しています。)

Chubb: チャブは、高資産個人賠償責任および複雑な商業賠償責任セグメントで優位な地位を占めており、規律あるリスク選択と多国籍顧客のニーズをサポートする包括的なグローバル補償プログラムを中心とした引受哲学を持っています。(日本でもチャブ損害保険として事業を展開しています。)

American International Group Inc: AIGは、歴史的に超過および余剰保険ラインの賠償責任保険の市場リーダーであり、高リスク産業において大きな能力と、大企業顧客向けのサービス提案を差別化するグローバルな請求管理インフラストラクチャを持っています。(日本でもAIG損害保険として事業を展開しています。)

Zurich American Insurance Company: チューリッヒは、そのグローバルネットワークを活用して、多国籍企業向けに統合された賠償責任ソリューションを提供しており、規制対象産業全体での製品リコール、環境賠償責任、専門職賠償など、複雑なリスクプログラムに特化しています。(日本でもチューリッヒ保険として事業を展開しています。)

CNA Financial Corporation: CNAは、米国における主要な専門賠償責任保険会社であり、特に法律事務所、医療提供者、金融機関に合わせたリスク移転ソリューションを提供する専門職賠償責任および経営賠償責任製品群で有名です。(日本でもCNA損害保険として事業を展開しています。)

Liberty General Insurance Limited: リバティは、アジアの賠償責任市場で成長規模を誇る主要な地域プレーヤーとして事業を展開しており、中小企業セグメント向けに競争力のある価格戦略を展開し、地域のブローカーやアフィニティグループとのデジタル流通パートナーシップを拡大しています。

The Travelers Indemnity Company: トラベラーズは、保険料収入で米国最大の商用保険会社であり、深く確立された代理店流通ネットワークと、一貫した引受収益性をサポートする一般賠償責任および労働者災害補償における業界をリードする保険数理能力を持っています。

The Hartford: ハートフォードは、中小企業向け賠償責任ソリューションに注力しており、組み込み保険パートナーシップとデジタルプラットフォームを活用して、サービスが不十分な商業セグメント全体で一般賠償責任および専門職賠償責任製品を効率的に流通させています。

2025年1月:アリアンツは、AI関連賠償責任引受ガイドラインの拡大を発表し、アルゴリズムによる意思決定システムから生じる第三者危害にさらされるテクノロジー開発者および導入者向けに専用の製品ラインを導入しました。これは市場における重要な製品イノベーションのマイルストーンとなります。

2025年2月:欧州保険・企業年金監督局(EIOPA)は、企業持続可能性報告指令(CSRD)に基づく環境賠償責任規定に関する更新されたガイダンスを公表し、保険会社に対し、EUの商業賠償責任セグメント全体でポリシー文言と除外構造を再評価するよう義務付けました。

2025年3月:チャブは、大規模言語モデル(LLM)技術を活用した独自の損失予測プラットフォームの統合を完了し、一般賠償責任請求のトリアージ精度を推定30%向上させ、北米ポートフォリオ全体の準備金変動を削減しました。

2025年4月:アクサSAは、大手インシュアテックプラットフォームと提携し、フリーランスのテクノロジーコンサルタントやギグエコノミーワーカーを対象とした完全デジタル専門職賠償責任商品を発売しました。これにより、これまでサービスが行き届いていなかった専門職賠償責任保険市場のセグメントを獲得しました。

2025年5月:米国保険監督官協会(NAIC)は、自律走行車からの新興賠償責任エクスポージャーに関するモデル法を最終決定し、規制の明確性を提供しました。これにより、影響を受ける州全体で主要な保険会社からの製品開発と能力展開が加速すると予想されます。

2025年6月:チューリッヒ・アメリカン・インシュアランス・カンパニーは、バミューダを拠点とする専門再保険会社との戦略的再保険条約の拡大を発表し、米国の建設リスクに対する超過賠償責任能力を増強しました。これは、インフラ集約型セクターにおける継続的な料率引き締めと高限度額プログラムへの需要増加に対応するものです。

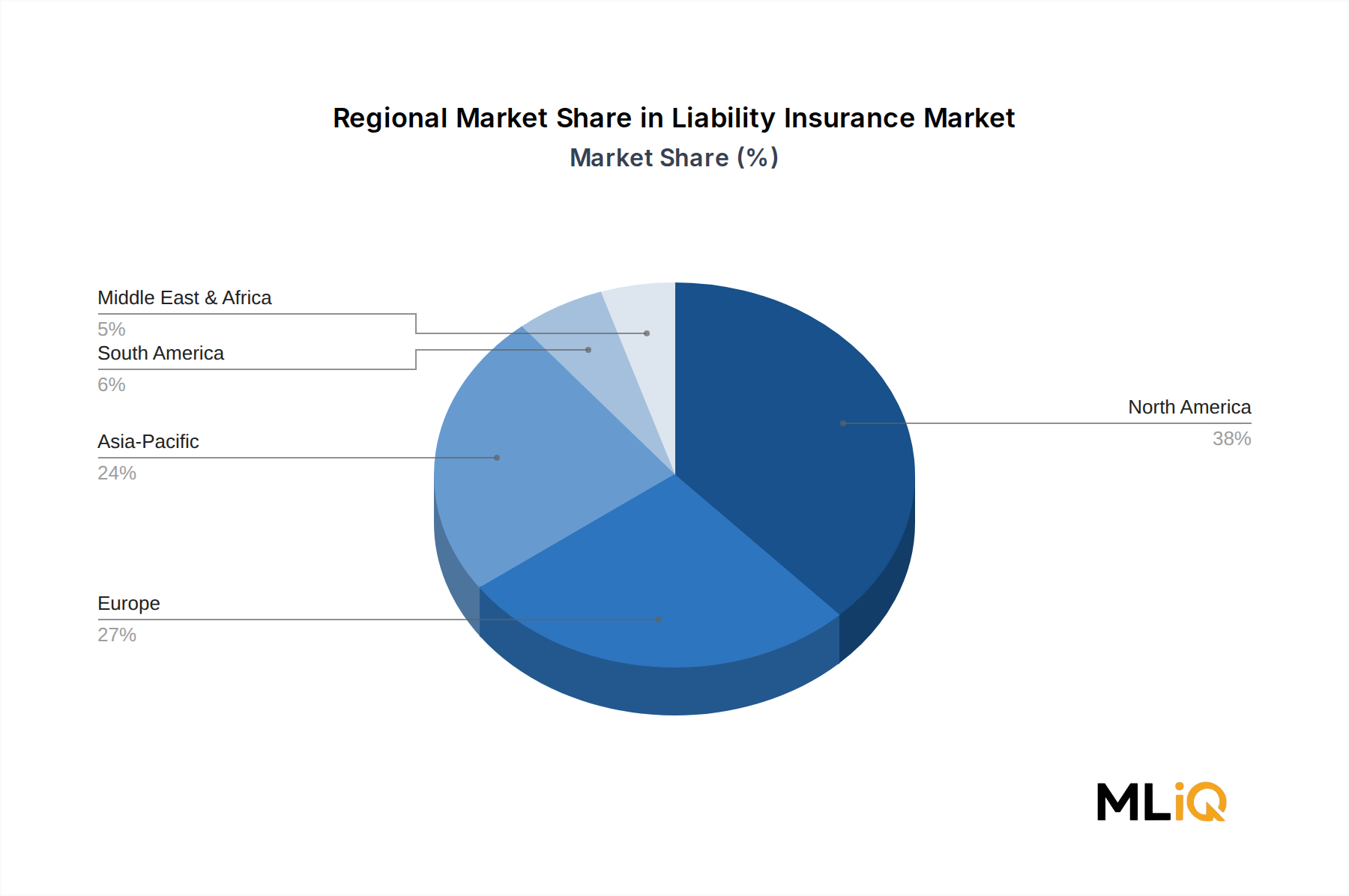

北米は、責任保険市場において最も成熟しており、収益面で支配的な地域であり、世界の書込保険料の推定38〜40%を占めています。米国は、非常に訴訟の多い法的環境、複数のセクターにおける強制補償要件、および大企業や中規模企業の間での洗練された商業保険購入行動に支えられ、主要な推進要因として機能しています。米国の市場は、特に超過賠償責任および傘型賠償責任保険分野で料率引き締めが続いており、最近の引受サイクル全体で年間平均5〜9%の料率上昇が記録されています。カナダとメキシコは、インフラ投資と北米標準との漸進的な規制調和によって、追加的な成長に貢献しています。

ヨーロッパは2番目に大きな地域市場であり、EUフレームワークの下での規制調和と安定した成熟した商業保険インフラストラクチャが特徴です。英国、ドイツ、フランスがヨーロッパの保険料収入を牽引しています。この地域内の成長は、世界平均と比較して穏やかであり、英国市場はBrexit後の規制の相違に対処しており、ドイツはミッテルシュタント製造業セクターからの需要増加を経験しています。広範な地域は、2033年まで約4.2%のCAGRで成長すると予想されます。

アジア太平洋地域は、責任保険市場で最も急速に成長している地域であり、2033年までCAGR8.1%で拡大すると予測されています。これは、中国、インド、日本、およびASEAN経済全体での急速な経済の正式化、訴訟意識の高まり、および規制義務によって推進されています。中国の保険市場の自由化とインドの拡大する企業セクターが、最も重要な国家レベルの成長エンジンです。この地域の損害保険市場は同時に規模を拡大しており、責任保険商品の普及に恩恵をもたらす流通シナジーを生み出しています。

中東およびアフリカは、最も初期段階にあるものの、潜在的に高速な市場セグメントを表しています。GCC諸国、特にアラブ首長国連邦とサウジアラビアは、Vision 2030経済多様化イニシアチブと連携して責任保険要件を正式化しており、南アフリカがサハラ以南市場を牽引しています。このセグメントの地域CAGRは、2033年まで推定6.5%です。

ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動と通貨リスクによって制約されるものの、インフラ開発プログラムと拡大するサービスセクターが追加的な賠償責任需要を生み出しているため、中程度の成長潜在力を示しています。

責任保険市場における価格動向は、2019年以降、ソフト市場の状態から持続的なハード市場サイクルへと顕著な変化を遂げました。この軌道は、バリューチェーン全体でマージン構造を大きく圧縮すると同時に、主要な保険会社間の引受規律を促しています。

米国の商業一般賠償責任保険料は、2019年から2024年の間に累積で25〜35%増加し、超過および傘型保険は、ソーシャルインフレリスクにさらされるセグメントで40〜60%というさらに劇的な上方修正を経験しました。この料率引き締めは、資本力のある保険会社にとっては総保険料収入を改善しましたが、同時に、保険料負担を管理するために補償限度額を減らしたり、免責金額を増やしたりしている中小企業の買い手の間で需要の圧縮を引き起こしました。

賠償責任保険のバリューチェーン全体のマージン構造は、顕著な差別化を示しています。元受保険会社は、リスクエンジニアリング、請求管理、保険数理モデリングを含む付加価値サービスの最高の割合を保持していますが、最高の損失エクスポージャーも負担します。サイバー賠償責任保険市場などの専門賠償責任セグメントで事業を行うホールセールブローカーやマネージングゼネラルエージェント(MGA)は、複雑性の増加に伴い手数料収入を拡大していますが、従来の小売ブローカーは標準的な商業保険分野でコモディティ化の圧力に直面しています。

再保険コストの動向は、重要なマージンレバーです。再保険市場自体も大幅に引き締まっており、財物・災害再保険および賠償責任再保険料は、連続する1月の更新サイクルで大幅に増加しています。この譲渡側保険会社にとってのコストインフレは、元受保険会社が利用できる純引受マージンを減らし、困難なセグメントでの複合率を圧縮します。

金融リスク管理ソフトウェア市場は、保険会社が損失選択と価格設定精度を向上させるために予測分析プラットフォームに投資するにつれて、保険会社のコスト構造にますます統合されています。これらのテクノロジー投資は意味のある資本支出ですが、強化されたリスク差別化を通じて長期的な引受マージン改善を生み出すと予想されます。運用費率は、デジタル的に先進的な保険会社とレガシーインフラストラクチャに依存する保険会社との間の主要な差別化要因であり、上位25%と中央値のパフォーマーの間で4〜7パーセントポイントのコストギャップが観察されます。

技術革新は、責任保険市場における引受、流通、および請求機能を根本的に再構築しており、既存企業と挑戦者の両方からの研究開発投資と戦略的注目の大部分を占める3つの破壊的なテーマがあります。

人工知能と機械学習は、最も普及している技術力です。保険会社は、訴訟データベース、財務報告書、ソーシャルメディアのセンチメント、衛星画像などの非構造化データソースを処理できるAI駆動の引受エンジンを展開し、商業賠償責任アカウントのリアルタイムリスクスコアを生成しています。早期導入企業は、引受サイクル時間の40〜60%削減と損失率パフォーマンスの改善を報告しています。インシュアテック市場は、この分野におけるAIの商業化の主要な推進者であり、ベンチャーキャピタル支援のプラットフォームが、完全な内部再構築なしに近代化を目指す既存の保険会社にAPIベースの引受ツールを提供しています。エンタープライズグレードのAI引受の導入期間は、中堅保険会社で2〜4年と推定されており、トップティアのグローバルプレーヤーの間ではすでに進んでいます。

日本の責任保険市場は、世界市場の規模が約48兆8,200億円に達し、アジア太平洋地域が2033年まで年平均成長率8.1%で拡大する中で、特にその成長を牽引する重要な市場の一つです。日本経済の成熟、厳格な規制環境、そして企業のリスク管理意識の高まりが、この市場の拡大を後押ししています。

市場の主要な推進要因は、製造物責任法(PL法)に代表される法規制と、企業活動の高度化です。製品欠陥による賠償リスクへの対応は製造業で不可欠であり、医療過誤、情報漏洩、サイバー攻撃といった新たなリスクが、専門職賠償責任保険やサイバー賠償責任保険の需要を増大させています。伝統的に訴訟件数は欧米に比して低いものの、企業統治への意識向上と社会の透明化により、第三者賠償責任に対する関心は高まっています。

主要な市場参加者には、国内大手損害保険会社に加え、グローバルな保険会社が日本法人を通じて展開しています。本レポートに挙げられた企業では、東京海上日動と合弁事業を展開するIFFCO-Tokio General Insurance Limitedがアジア市場での専門知識を通じて間接的に日本と関連します。その他、アリアンツ(Allianz)、アクサ(AXA SA)、チャブ(Chubb)、AIG(American International Group Inc)、チューリッヒ(Zurich American Insurance Company)、CNA(CNA Financial Corporation)といった外資系大手も、多様な賠償責任保険商品を提供し、市場競争に貢献しています。

流通チャネルは依然として代理店販売が中心ですが、インターネット経由のダイレクト販売や銀行窓販も拡大傾向にあります。企業はコンプライアンス遵守とリスクマネジメント強化を重視し、契約上の義務や取引先からの要求に応えるため、包括的な保険プログラムを求める傾向が顕著です。また、自然災害リスクが高い日本では、これらに関連する賠償責任への備えも重要視されます。

規制面では、保険業法が保険業界全体を監督し、民法上の不法行為責任の原則が基礎となります。製品の安全性については、JIS(日本産業規格)が直接的な規制ではないものの、品質基準を通じて賠償リスク軽減に寄与します。また、AIや自動運転などの新技術に対する賠償責任の枠組みについては、政府や業界団体による議論が活発に行われており、将来的な市場形成に大きな影響を与える見込みです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの要であり、総調査労力の約75%を占めています。この堅牢なアプローチには、賠償責任保険市場のバリューチェーン全体にわたる主要な業界関係者および主題専門家との直接的な関与が含まれます。詳細なインタビュー、構造化されたアンケート、および仮想ディスカッションを通じて、微妙な市場ダイナミクス、新たなトレンド、競争環境、および将来の見通しを捉える独自のリアルタイムな洞察を収集します。

当社の一次調査の主な側面は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高保険引受責任者 (CUO) - 商業保険部門 | 35% |

| エンタープライズリスクマネジメント (ERM) 部門長 | 25% |

| 上級商業保険ブローカー | 25% |

| 特種賠償責任保険プロダクトリーダー | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバル商業保険会社 | 30% |

| 専門保険引受代理店 | 20% |

| 保険ブローカー会社 | 25% |

| 大企業リスクマネジメント部門 | 15% |

| 再保険会社 | 10% |

当社の全体調査の約25%を占める二次調査フェーズは、市場の基礎的な理解を提供し、一次調査結果を検証し、マクロ経済トレンドを特定します。データの一貫性と広範性を確保するため、信頼できる広範な公開情報源を活用しています。

当社の二次調査情報源は以下の通りです。

重要なことに、当社の調査結果の独自性と独立性を維持するため、他の市場調査ウェブサイトからのデータは厳格に排除しています。

トップダウンとボトムアップのアプローチを厳密に組み合わせ、多段階のデータ三角測量で補完することで、包括的かつ正確な市場予測を保証します。この堅牢な手法により、データポイントの相互検証が可能になり、潜在的なバイアスを低減します。

データ品質に対する当社のコミットメントは最重要事項です。すべてのレポートは購入日まで細心の注意を払って更新され、最新の市場状況とトレンドを反映しています。多段階の検証プロセスを通じて、推定データ精度88%を保証しています。

特に専門職業賠償責任保険や会社役員賠償責任保険の分野における請求の複雑化は、損失率を高め、引受マージンを圧迫しています。北米とEUの間など、法域間の規制の細分化は、CNA Financial CorporationやThe Hartfordのような中規模保険会社に不釣り合いなコンプライアンスコストを上乗せしています。

チャブとアクサSAは、サイバーおよび環境賠償責任のニッチ市場を対象としたM&Aを通じて、専門賠償責任ポートフォリオを拡大しました。チューリッヒ・アメリカン・インシュアランス・カンパニーも、AI関連の専門職過失に関連する新たなリスクに対応するため、商業賠償責任商品群を拡充しています。

商業賠償責任保険料は、米国の市場における社会インフレと高額な評決の頻度により、2024年に前年比で推定6~9%上昇しました。会社役員賠償責任保険の価格は、2021年~2022年のピーク時の引き締め後、緩和されましたが、医療および法務分野での請求頻度の増加により、専門職業賠償責任保険料は高止まりしています。

アリアンツ、アクサSA、チャブ、アメリカン・インターナショナル・グループ・インクが、世界の引受能力と専門分野の深さで競い合い、トップ層を構成しています。市場は適度に統合されており、トラベラーズ、リバティ・ジェネラル、チューリッヒを含む上位10社が、世界の総元受保険料の推定45~55%を占めています。

世界の賠償責任保険市場は3,149.8億ドルと評価されており、2033年までに年平均成長率(CAGR)5.7%で拡大すると予測されています。北米は、高い訴訟率と商業部門全体での義務的な賠償責任要件に支えられ、地域別シェアで最大の約36%を占めています。

賠償責任保険の引受自動化とAIを活用したリスクスコアリングを対象とするインシュアテックベンチャーは、2023年から2024年にかけて世界で12億ドル以上の資金を調達しました。AIGやアリアンツのような既存企業からの戦略的資本は、MGAやパラメトリック賠償責任プラットフォームにますます向けられており、データ駆動型引受インフラへの移行を示唆しています。