1. 低温プラズマインプラント治療装置市場市場の主要な成長要因は何ですか?

などの要因が低温プラズマインプラント治療装置市場市場の拡大を後押しすると予測されています。

+1 2315155523

低温プラズマインプラント治療装置市場

低温プラズマインプラント治療装置市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

冷プラズマインプラント治療装置市場は、医療機器表面工学の中でも最も技術的に高度で急速に拡大しているニッチ市場の一つとして位置づけられています。基準年においては3,782万米ドル(約58億6200万円)と評価されており、2025年から2033年の予測期間中には年平均成長率(CAGR)14.70%で拡大すると予測されています。これは、高度なインプラント表面改質技術に対する根強い需要を反映したものです。この成長軌道は、当市場をより広範なライフサイエンス機器分野において最も急速に拡大しているセグメントの一つとして位置づけています。

その核となる冷プラズマ処理—しばしば非熱または大気圧プラズマとも呼ばれます—は、デリケートな生体材料に熱損傷を与えることなく、分子レベルでインプラント表面を精密に改質することを可能にします。この機能は、表面親水性、骨統合能、および抗菌性が決定的な臨床性能因子となる整形外科用インプラントや歯科用インプラントにとって特に重要です。高齢化と筋骨格系疾患の罹患率の上昇により、世界的にインプラント手術の件数が増加しており、インプラントと組織の相互作用を最適化できる装置に対する一貫した需要が生み出されています。

いくつかのマクロ的な追い風が、この成長軌道を後押ししています。第一に、米国および欧州連合の規制当局は、埋め込み型材料に対する滅菌および生体適合性基準を強化しており、製造業者に検証済みの前処理ステップとしてプラズマベースの表面活性化を採用することを促しています。第二に、携帯型デバイスの小型化と高度なプラズマ生成エレクトロニクスの融合により、集中製造施設以外の臨床現場でも冷プラズマ処理が利用可能になりつつあります。第三に、大手医療機器OEM(相手先ブランド製造業者)における研究開発費の増加が、次世代インプラント製造ワークフローの一部として商用プラズマシステムの導入を促進しています。

競争環境は依然として細分化されていますが、技術プロバイダーがインプラント製造業者と戦略的提携を結ぶにつれて、統合の初期兆候が見られます。ADTEC PLASMA TECHNOLOGYは、日本を拠点とするプラズマ発生装置および電源システムプロバイダーであり、インプラント表面処理ワークフローに統合される高周波プラズマ源を医療機器製造部門に提供しています。RELYON PLASMA GMBH、TERRAPLASMA GMBH、NORDSON CORPORATIONなどの主要プレイヤーは、アプリケーションに特化したデバイス構成に投資しています。地理的には、現在北米が最大の収益シェアを占めていますが、アジア太平洋地域は、中国、インド、韓国における医療インフラの拡大と医療ツーリズムの成長に支えられ、予測期間中に最も高いCAGRを記録すると予想されています。

今後、冷プラズマユニットの自動インプラント製造ラインへの統合と、術中インプラント表面活性化のためのポイントオブケア携帯型デバイスの開発が、短期的な最も重要な2つの成長要因となるでしょう。要するに、冷プラズマインプラント治療装置市場は、ニッチな研究用途から主流の臨床および製造の必需品へと移行しつつあります。

整形外科用インプラントおよび歯科用インプラントを含むアプリケーションセグメントは、冷プラズマインプラント治療装置市場内で最大の、そして最も収益を生み出すサブマーケットを構成しています。この優位性は、生体骨と荷重インプラント表面との直接的かつ機能的な結合である骨統合の基本的な生物学的要件に根ざしています。冷プラズマ処理は、チタン、ジルコニア、PEEK、コバルトクロム基板において骨統合を促進することが経験的に示されています。

特に歯科用インプラントの場合、冷プラズマ表面活性化は、不十分な初期骨統合に起因する辺縁骨吸収および早期インプラント失敗という、最も根深い臨床的課題の一つに対処します。査読付き補綴学ジャーナルに掲載された研究では、プラズマ処理されたチタンインプラントが10度未満の接触角を示すのに対し、未処理の表面では平均60〜80度であり、湿潤性が数倍向上することでフィブロネクチンの吸着とそれに続く骨芽細胞の付着が加速されることが一貫して示されています。この生物物理学的利点は、測定可能な臨床結果につながり、歯科医療機器メーカーや病院ベースのインプラントセンターにおける調達決定を促進します。

整形外科セグメントも同様に魅力的です。65歳以上の世界人口が拡大するにつれて、人工股関節および人工膝関節置換術の件数は2033年までに大幅に増加すると予測されています。米国だけでも、年間数十万件の全関節置換術が実施されており、多くの場合、不十分な骨統合またはインプラント周囲感染に起因するインプラント再置換率が、失敗発生率を大幅に減らすことができる表面処理技術に対する継続的な需要を生み出しています。冷プラズマ処理は、インプラント表面に反応性酸素窒素種(RONS)を生成することにより、バイオフィルム形成リスクを低減する抗菌性表面コンディショニングも提供します。この二重の利点は、整形外科医や病院の調達委員会がサプライヤー選択基準にますます考慮するようになっています。

このアプリケーションセグメントで目覚ましい活躍をしている主要プレイヤーには、標準的なインプラント製造コンベアラインと互換性のあるモジュラープラズマシステムを開発したRELYON PLASMA GMBH、臨床グレードのポイントオブケア携帯型デバイスに焦点を当てているPLASMA MEDICAL SYSTEMS、そして歯科および整形外科用インプラント生産環境の両方で使用される高周波プラズマ発生装置を供給するADTEC PLASMA TECHNOLOGYが含まれます。NOVAPLASMAとTERRAPLASMA GMBHもこの分野で活動しており、後者は学術研究機関や病院の研究開発チーム向けに調整された前臨床研究ツールを重視しています。

市場シェアの動向に関して言えば、整形外科用および歯科用インプラントセグメントはリードを維持しているだけでなく、その優位性を固めています。臨床的証拠が蓄積され、主要市場における償還枠組みがインプラント準備における付加価値ステップとしてプラズマ表面処理を認識し始めるにつれて、調達量が増加しています。商用システムの購入の大部分を占める医療機器企業は、冷プラズマユニットをISOクラス7およびクラス8のクリーンルーム製造環境に統合しており、酸エッチングやサンドブラストなどの競合する表面改質アプローチだけでは容易に代替できない品質管理システム(QMS)にこの技術を組み込んでいます。

このセグメントの優位性は、規制環境によってさらに強化されています。米国FDAの510(k)およびPMA経路は、生体適合性データ提出に対する審査を厳格化しており、プラズマ媒介による表面の文書化が市販前提出における競争上の差別化要因となっています。この規制の動きは、景気循環的な需要変動から整形外科用および歯科用インプラントアプリケーションセグメントを保護する構造的な需要促進要因として効果的に機能しています。

冷プラズマインプラント治療装置市場の2025年から2033年の予測期間における競争および成長ダイナミクスを定義する、いくつかの定量化可能な促進要因と測定可能な制約が存在します。

促進要因1 — インプラント処置件数の増加:最近のデータ期間では、世界的な歯科インプラント埋入数は年間500万件を超え、今世紀末までには2桁のパーセンテージ成長が示唆されています。整形外科インプラント処置も、筋骨格系疾患の有病率に牽引され、同様の軌道をたどっています。各インプラントは冷プラズマ処理採用の潜在的なポイントとなり、大規模で成長している対象基盤を確立しています。

促進要因2 — 厳格な生体適合性基準:現在完全に施行されているISO 10993シリーズおよびEU医療機器規則(MDR 2017/745)は、詳細な生体適合性および表面特性評価要件を課しています。CEマーク準拠を目指す製造業者は、表面化学変化をより厳密に文書化する必要があり、反復可能で検証可能なプロセスステップとしてのプラズマ処理の価値提案を高めています。

促進要因3 — 技術の小型化:パワーエレクトロニクスおよび誘電体バリア放電工学の進歩により、過去5年間で冷プラズマ発生装置の設置面積とコストが推定30〜40%削減され、以前は大規模な商用システムに対応するインフラが不足していた臨床現場での導入が可能になりました。これにより、携帯型デバイスのサブセグメントが有意義な成長要因として開かれました。

促進要因4 — 感染制御の必須性:インプラント処置に関連する院内感染は、高度な医療システムにおいて1症例あたり50,000米ドルを超える費用がかかると推定されています。冷プラズマがMRSA、大腸菌、カンジダのバイオフィルムに対して示してきた抗菌効果は、高急性期病院環境での採用にとって説得力のある経済的根拠となります。

制約1 — 高い設備投資:GMP準拠のインプラント製造環境に適した商用冷プラズマシステムは、中小規模の医療機器メーカーや独立した歯科ラボの設備予算を圧迫する可能性のある価格帯であり、価格に敏感な市場での普及を制限しています。

制約2 — 限られた臨床標準化:特定のインプラント材料に対する最適なプラズマ露光時間、ガス組成、電力密度など、普遍的に受け入れられた治療プロトコルが存在しないことが、保守的な病院調達委員会や規制機関の間で躊躇を生み出し、一部の地域での採用を遅らせています。

冷プラズマインプラント治療装置市場の競争環境は、専門的なプラズマ技術開発企業、大学発ベンチャー、および多角的な産業機器サプライヤーが混在しています。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングを特徴づけています。

ADTEC PLASMA TECHNOLOGY:日本を拠点とするプラズマ発生装置および電源システムのサプライヤーであり、インプラント表面処理ワークフローに統合される高周波プラズマ源を医療機器製造部門に提供しています。

RELYON PLASMA GMBH:ドイツを拠点とする大気圧プラズマ技術のパイオニアであり、医療機器の表面活性化に最適化された広範なプラズマジェットおよびプラズマシステムポートフォリオを提供し、自動製造ラインへの強力な統合能力を備えています。

NOVAPLASMA:生物医学アプリケーション向けのコンパクトなプラズマ処理ソリューションに焦点を当て、歯科用インプラントメーカーとベンチトップスケールデバイスを求める研究機関の両方をターゲットとした低温プラズマシステムのイノベーターとしての地位を確立しています。

EUROPLASMA NV:複数の産業にわたるプラズマコーティングおよび表面処理に深い専門知識を持つベルギーの企業であり、その異分野技術基盤を活用して、ISOおよびEU MDR要件に準拠した専門的な生物医学プラズマ処理システムを提供しています。

TANTEC A/S:デンマークの表面処理スペシャリストであり、医療機器分野で広く使用されているプラズマ活性化装置を提供しており、特にスカンジナビアおよび北欧の病院および製造市場で強みを持っています。

PLASMAWISE:ソリューション志向のプロバイダーとして位置づけられ、整形外科用および歯科用インプラントメーカーの特定の基材および形状要件に合わせたカスタマイズされたプラズマ処理プロトコルおよび装置構成を開発しています。

AG AFS ENTWICKLUNGS+VERTRIEBS GMBH:表面工学向けのプラズマ技術アプリケーションで活動するドイツの開発および販売会社であり、専門的なプラズマ露光システムを製造および臨床市場チャネルの両方に提供しています。

TERRAPLASMA GMBH:ドイツの学術プラズマ物理学研究から生まれたTERRAPLASMA GMBHは、プラズマ医療アプリケーションに焦点を当て、ポイントオブケアでのインプラント表面活性化を含む、術中および臨床プラズマ治療シナリオ向けに特別に設計されたデバイスを開発しています。

PLASMA MEDICAL SYSTEMS:医療グレードのプラズマデバイスを専門とするPLASMA MEDICAL SYSTEMSは、無菌手術環境で冷プラズマ処理を可能にする携帯型およびポータブルデバイス構成で知られており、術中インプラントコンディショニングに対する高まる需要に対応しています。

NORDSON CORPORATION:大規模で多角的な精密塗布および表面処理技術企業であるNORDSON CORPORATIONは、冷プラズマデバイスセグメントに大きな製造規模、グローバルな流通インフラ、および研究開発投資能力をもたらしています。

2024年第1四半期:RELYON PLASMA GMBHは、欧州の大手整形外科用インプラントメーカーとの提携を拡大し、チタン製股関節ステム生産ライン向けインラインプラズマ活性化モジュールの共同開発を発表しました。2025年半ばまでに完全なGMP認定を目指しています。

2024年第2四半期:TERRAPLASMA GMBHは、欧州の多施設共同試験において、プラズマ処理されたジルコニア製歯科用インプラントが未処理の対照群と比較して、初期骨結合率に統計的に有意な改善を示した査読済み臨床データを発表し、臨床導入の証拠基盤を強化しました。

2024年第3四半期:NORDSON CORPORATIONは、FDAおよびEU MDRの規制提出で求められるISO 10993準拠の文書化ワークフローに特化して、プラズマ表面処理装置製品ラインのアップグレードに設備投資を行うことを開示しました。

2023年第4四半期:EUROPLASMA NVは、小ロットインプラント処理向けに設計された新しいシリーズの生体医療用プラズマ処理チャンバーに対してCEマーク認証を取得し、EU全体の中央滅菌供給部門での病院ベースのワークフローへの参入を可能にしました。

2025年第1四半期:PLASMA MEDICAL SYSTEMSは、充電式バッテリーモジュールと使い捨てプラズマジェットカートリッジを特徴とする次世代携帯型冷プラズマデバイスを発売しました。これは、口腔顎顔面外科手術室における術中歯科インプラント表面活性化をターゲットとしています。

2025年第2四半期:ADTEC PLASMA TECHNOLOGYは、ASEAN地域のインプラント製造クラスター全体での商業プレゼンスを拡大するため、韓国の医療機器販売業者と販売契約を締結しました。これは、アジア太平洋市場への浸透が加速していることを反映しています。

2023年第3四半期:国際標準化機構(ISO)は、埋め込み型医療機器のプラズマ表面処理検証に特化したドラフト標準を開発するためのワーキンググループを立ち上げました。この規制開発は、最終化されれば、世界的な機関調達の意思決定を加速させると予想されています。

冷プラズマインプラント治療装置市場は、医療インフラの成熟度、規制環境、およびインプラント処置件数によって形成される明確な地域別成長プロファイルを示しています。

北米:北米は、世界の市場価値の約35〜38%を占めると推定される最大の収益シェアを保持しています。これは、米国の選択的整形外科および歯科処置の高い件数、堅牢な償還枠組み、および先進的な表面処理技術の早期採用者である主要な医療機器OEMの存在によって牽引されています。生体適合性文書化に関するFDAの規制の厳しさは、プラズマ装置調達の構造的推進要因です。地域のCAGRは12.5〜13.5%と推定されており、成熟しているものの依然として拡大している基盤を反映しています。

欧州:欧州は2番目に大きな地域市場であり、世界の収益の約28〜32%を占めています。ドイツ、フランス、英国が主要な収益貢献国であり、ドイツはRELYON PLASMA GMBHやTERRAPLASMA GMBHなどのプラズマ技術開発企業の集中度が高いため、不釣り合いなシェアを占めています。EU MDRの完全施行は、検証済みの表面処理プロセスの採用を加速させ、冷プラズマ処理をコンプライアンス主導の調達優先事項にしています。欧州のCAGRは13.0〜14.0%と推定されています。

アジア太平洋:アジア太平洋地域は最も急速に成長している地域であり、予測期間中のCAGRは17.0〜18.5%と予測されています。中国、日本、韓国、インドが主要な成長市場です。中国の国内医療機器製造部門は急速に拡大しており、政府の政策インセンティブがプラズマ表面処理装置を含む技術の現地化を支援しています。日本の高度な製造文化と韓国の医療ツーリズム部門は、追加の需要促進要因です。ADTEC PLASMA TECHNOLOGYの日本における存在感と最近のASEAN販売契約は、この地域の成長プレミアムに対する業界の認識を反映しています。

ラテンアメリカ:ブラジルとアルゼンチンがラテンアメリカの主要市場であり、この地域は現在、世界の収益の約6〜8%を占めています。CAGRは11.0〜12.5%と推定されており、成長は主に民間歯科クリニックネットワークの拡大と中産階級の医療費支出の増加に支えられた選択的整形外科処置件数の増加によって牽引されています。

中東およびアフリカ:この地域は世界の市場価値の約5〜7%を貢献しており、GCC諸国、特にサウジアラビアとUAEが導入を主導しています。Vision 2030イニシアチブに基づく医療インフラ投資と地域医療機器製造ゾーンの設立が、新たな需要を生み出しています。CAGRは13.5〜15.0%と推定されており、加速された成長が期待される地域として注目されています。

冷プラズマインプラント治療装置市場を統治する規制環境は多層的であり、機器の分類、生体適合性試験基準、製造プロセス検証、およびプラズマ固有の安全プロトコルにわたっています。

米国では、FDAはインプラント製造に使用される冷プラズマ治療装置を、意図された使用とリスク分類に応じて様々な510(k)およびDe Novo経路で分類しています。埋め込み型コンポーネントの表面改質に使用されるデバイスは、21 CFR Part 820品質システム規制(現在ISO 13485への整合に移行中)に準拠する必要があり、表面処理プロセスは重要な製造ステップとしてデバイスマスターレコードに完全に文書化されなければなりません。FDAによる生体適合性の厳格な審査

冷プラズマインプラント治療装置の日本市場は、アジア太平洋地域の成長を牽引する主要な市場の一つとして注目されています。この市場は、高齢化が急速に進む日本社会において、整形外科用および歯科用インプラントの需要が持続的に高まっていることに支えられています。レポートによれば、アジア太平洋地域は予測期間中(2025年〜2033年)に17.0〜18.5%という最も高い年平均成長率(CAGR)を記録するとされており、日本はその重要な構成要素です。国内の高度な医療インフラと精密な製造文化が、この先進技術の導入と普及を加速させています。特に、インプラントの長期的な成功と患者のQOL向上への関心が高まる中で、表面改質技術の重要性が増しています。

日本市場において特筆すべき国内企業は、ADTEC PLASMA TECHNOLOGY社です。同社はプラズマ発生装置および電源システムの主要サプライヤーとして、日本の医療機器製造業界に貢献しており、インプラントの表面処理プロセスに不可欠な高周波プラズマ源を提供しています。その技術は、国内のインプラントメーカーの品質管理システムに統合され、製品の性能向上に寄与しています。また、RELYON PLASMA GMBHやNORDSON CORPORATIONといった国際的な主要プレイヤーも、日本の医療機器市場における戦略的なパートナーシップや流通チャネルを通じて存在感を確立しています。

日本における医療機器の規制は、医薬品医療機器等法(薬機法)に基づいています。冷プラズマ治療装置は、その用途に応じて医療機器として分類され、PMD Actに基づく製造販売承認または認証が必要です。特に、インプラントの表面処理に関する技術は、生体適合性、滅菌、安全性に関する厳格な基準(例:ISO 10993シリーズ)に準拠することが求められます。日本工業規格(JIS)も医療機器の品質と性能を保証する上で重要な役割を果たしており、製造業者はこれらの国内および国際基準への適合を重視します。このような厳格な規制環境は、冷プラズマ処理のような検証され、再現性のある技術の採用を促進する要因となっています。

日本における冷プラズマインプラント治療装置の流通チャネルは、主に医療機器メーカーへの直接販売、または専門の医療機器商社を通じた病院、歯科クリニック、大学の研究機関、および歯科ラボへの販売が中心です。高額かつ専門性の高い装置であるため、技術サポートとアフターサービスが重視されます。日本の消費者は、高品質で安全性、有効性が科学的に証明された医療技術に対して高い受容性を示します。医療提供者も、患者のアウトカム改善につながる最新のインプラント治療技術への投資に積極的であり、特にインプラントの骨結合率向上や感染リスク低減といった臨床的メリットが、導入の決め手となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

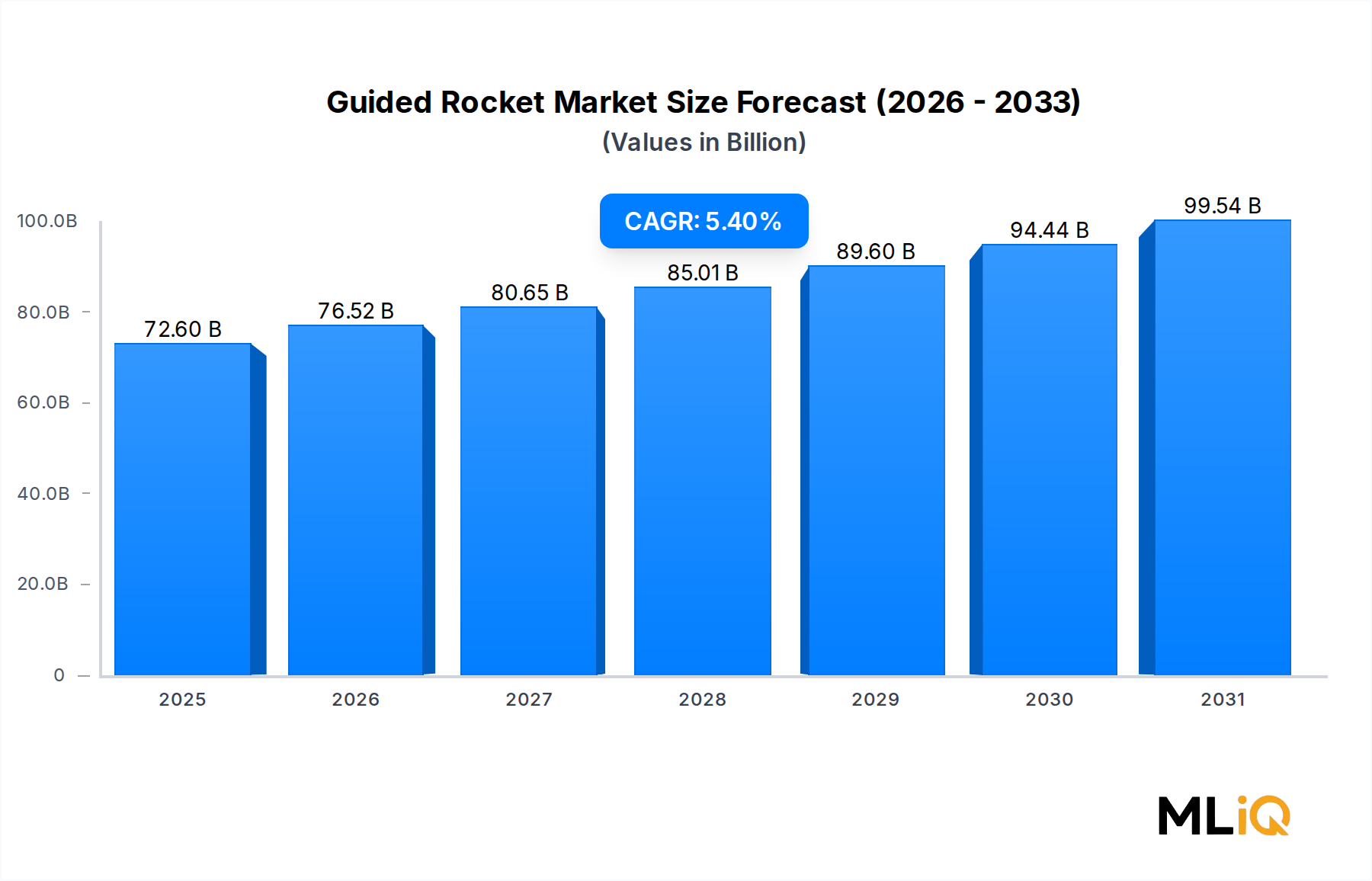

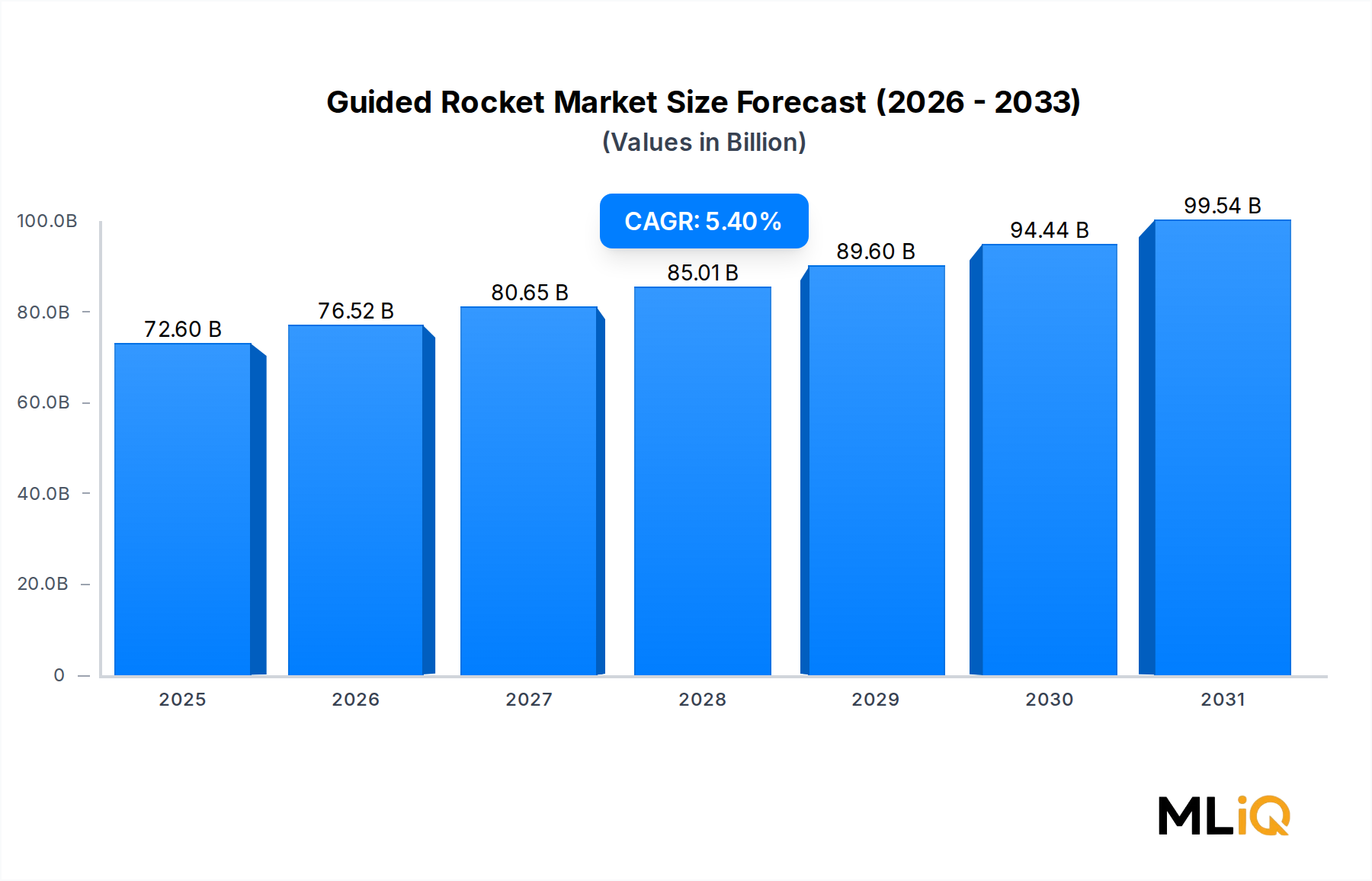

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が低温プラズマインプラント治療装置市場市場の拡大を後押しすると予測されています。

市場の主要企業には、RELYON PLASMA GMBH, NOVAPLASMA, EUROPLASMA NV, TANTEC A/S, PLASMAWISE, AG AFS ENTWICKLUNGS+VERTRIEBS GMBH, TERRAPLASMA GMBH, PLASMA MEDICAL SYSTEMS, NORDSON CORPORATION, ADTEC PLASMA TECHNOLOGYが含まれます。

市場セグメントには用途, タイプ, エンドユーザーが含まれます。

2022年時点の市場規模は72.6 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「低温プラズマインプラント治療装置市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

低温プラズマインプラント治療装置市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。