1. 商用ドローン市場を再形成している破壊的技術は何ですか?

AIを活用した自律航行と目視外飛行(BVLOS)能力が主要な破壊的技術であり、物流、農業、インフラ点検において、人間が介入することなくドローンを運用することを可能にしています。SKYDIOのオンボードAI障害物回避システムとDJIの半自律飛行モードは、直接的な競争差別化要因です。また、単一構成プラットフォームの代替として、ハイブリッド固定翼/回転翼設計が登場しており、標準的な回転翼ユニットと比較して航続距離を最大40%延長します。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

商用ドローン市場

商用ドローン市場Research Associate

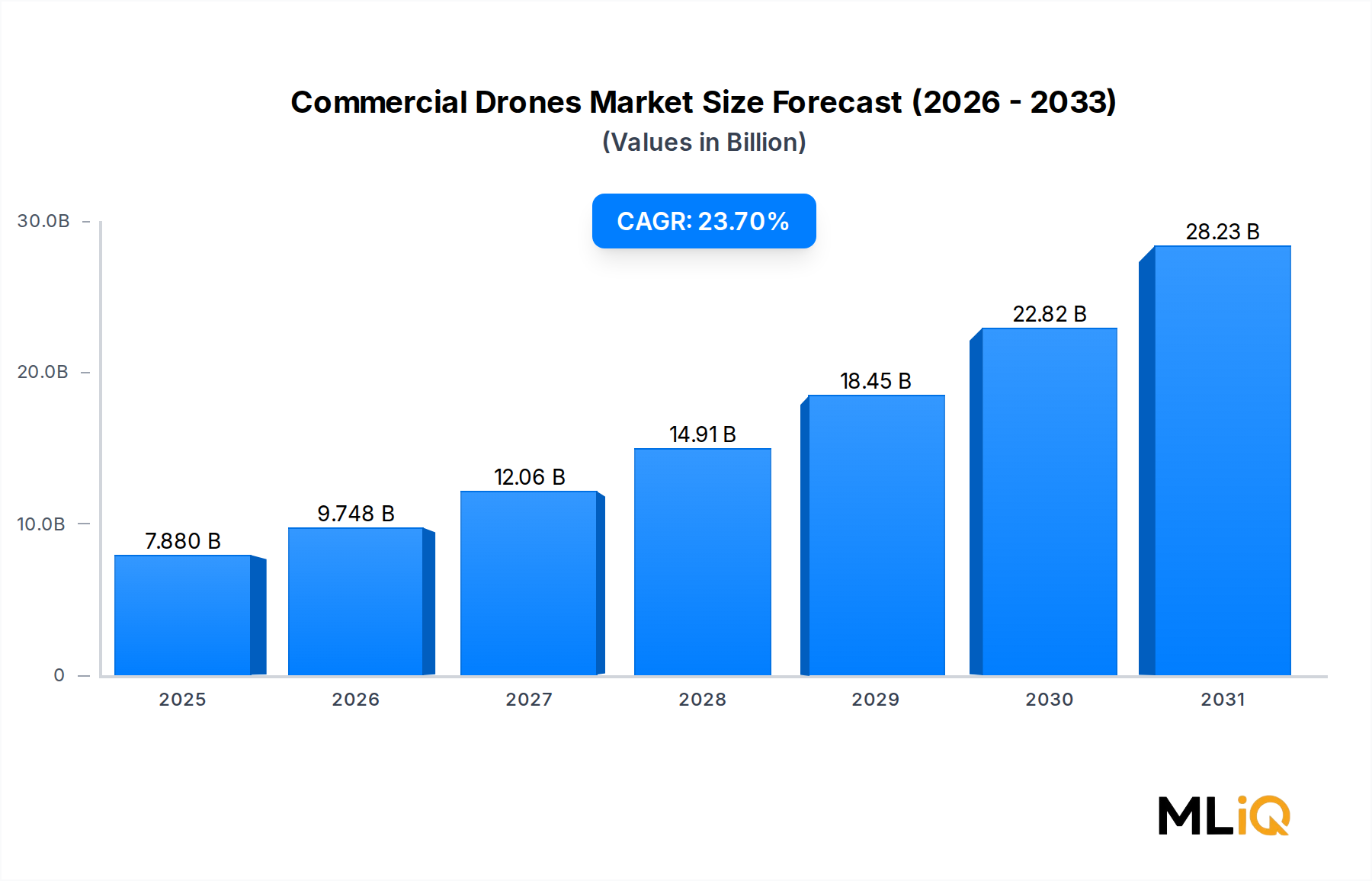

世界の商用ドローン市場は、基準評価期間において**78.8億ドル(約1兆1,820億円)**と評価されており、今世紀末まで年平均成長率**23.7%**で拡大すると予測されています。これは、より広範な航空宇宙・防衛市場内で最もダイナミックに成長しているセグメントの一つとして位置付けられています。この exceptional な成長率は、技術の成熟、規制の自由化、精密農業から重要インフラ検査に至るまでの産業におけるエンドユースの採用拡大が収束した結果を反映しています。

いくつかのマクロ的な追い風がこの軌道を強化しています。第一に、米国、欧州連合、アジア太平洋地域の国家空域当局は、目視外飛行(BVLOS)運用フレームワークを段階的に明確化し、歴史的に大規模な商業展開を抑制していた規制上の摩擦を軽減してきました。第二に、ブラシレスモーター、小型センサー、リチウムポリマーバッテリーパックなどの主要コンポーネントのコモディティ化により、過去5年間でドローンハードウェアのコストが大幅に低下しました。第三に、作物健康モニタリング、建設現場の進捗追跡、石油パイプライン監視など、リアルタイムの空中データに対する企業需要が著しく増加しており、組織は有人航空機や衛星画像に代わる費用対効果の高い手段を求めています。

需要面では、農業および環境アプリケーションセグメントが最大の収益貢献者であり続けています。これは、中国、インド、ブラジルにおける政府の補助金プログラムが小規模農家におけるドローンの採用を奨励しているためです。エネルギーセクターは最も急速に成長しているアプリケーション分野であり、高額な有人介入なしに風力タービン、太陽光発電アレイ、送電インフラの定期的な検査が必要であることに支えられています。

製品アーキテクチャの観点から見ると、ロータリー翼プラットフォームは、そのホバリング能力と運用上の柔軟性により、現在最大の展開シェアを占めていますが、固定翼およびハイブリッド構成も長距離測量アプリケーションで勢いを増しています。自律型運用モードのサブセグメントは、人工知能の統合と自律航行市場の成熟により、最も急峻な成長曲線上にあり、ドローンが最小限の人間介入で複雑なミッションを実行することを可能にしています。

今後、商用ドローン市場は、ベースケースの仮定のもと、2030年代初頭までに**400億ドル(約6兆円)**を超える位置にあります。主要なマイルストーンには、都市中心部におけるドローン配送回廊の本格的な展開、高度な交通管理(UTM)システムの完全な商業統合、そして航空宇宙大手企業による商用UASサプライチェーンへの参入が含まれます。投資家、規制当局、および企業導入者は、ハードウェアメーカー間の統合加速と、サービスとしてのドローン(DaaS)ビジネスモデルの急速なプラットフォーム化を予測すべきです。

商用ドローン市場において、マルチローターおよびシングルローターヘリコプター構成を含むロータリー翼セグメントは、ユニット販売量および収益シェアの両方で支配的なハードウェアカテゴリを構成しており、市場総価値の推定58~62%を占めています。この優位性は周期的ではなく構造的なものであり、ロータリープラットフォームが固定翼およびハイブリッドの代替品に対して持ついくつかの運用上および商業上の利点に根ざしています。

ロータリー翼ドローンの主要な競争優位性は、垂直離着陸(VTOL)能力であり、専用の離陸インフラを必要としない点です。この特性は、明確な滑走路スペースが利用できない都市および準都市環境において特に決定的なものであり、インフラ検査、不動産写真撮影、緊急対応体制、ラストマイル物流試験などのアプリケーションでロータリープラットフォームがデフォルトの選択肢となっています。農業分野では、マルチロータープラットフォームは精密散布に広く使用されています。そのホバリング能力と、高い位置精度で低高度を操縦する能力は、均一な化学物質散布と投入物の無駄の削減に直接つながります。

ロータリーシステム内のマルチローターサブカテゴリ(クアッドコプター、ヘキサコプター、オクトコプターを含む)は、その機械的単純さ、冗長性アーキテクチャ(追加のローターがフェイルセーフ機能を提供する)、およびスペアパーツとアクセサリーの成熟したアフターマーケットの利用可能性により、商用調達決定を支配しています。DJI Technology Co., Ltd.は、特にプロシューマーおよび小規模企業層において、このサブセグメントでほぼ揺るぎない地位を築いており、そのMatriceおよびAgras製品ラインは100カ国以上で広く採用されています。同社の統合されたエコシステムは、機体、ジンバルカメラ、フライトコントローラー、および独自のソフトウェアを組み合わせることで、企業顧客にとって大きなスイッチングコストを生み出しています。

Yuneec International Co. Ltd.とParrot SAは、ロータリーセグメントにおける二次的な競合企業であり、それぞれ異なる戦略を追求しています。YuneecはTyphoonおよびH520ラインでプロの映画撮影および検査オペレーターをターゲットにしている一方、Parrotは消費者向け製品ラインの売却後、防衛グレードおよび企業向けソフトウェア統合プラットフォームへと軸足を移しました。SKYDIOは、特にAI駆動の障害物回避技術を通じて、ロータリーセグメントにおいて破壊的な勢力として台頭しており、複雑なGPS拒否環境での完全自律飛行を可能にしています。これは、公共安全機関や産業検査チームによってますます評価される能力です。

Leptron Unmanned Aircraft Systems, Inc.は、産業環境でのペイロード配送および空中作業向けに設計された重揚力ロータリープラットフォームを専門とし、ニッチではあるが高価値なセグメントの一角を占めています。AeroVironment, Inc.は、歴史的に固定翼軍用小型UASと関連付けられてきましたが、特に監視および偵察アプリケーションにおいて、デュアルユースの商業および防衛顧客にサービスを提供するためにロータリーポートフォリオを拡大しました。

ロータリーセグメントのシェアは拡大するよりも統合が進んでおり、固定翼プラットフォームが長距離測量ミッションを獲得し、ハイブリッドeVTOL構成が貨物および旅客輸送アプリケーションへの投資を引き付けています。それにもかかわらず、ロータリープラットフォームによって生み出される絶対的な収益は、対象となるユースケースの広範さとユニットあたりのコストの継続的な低下に支えられ、市場全体のCAGRである**23.7%**と一致する速度で成長し続けています。より効率的なブラシレスモーター設計、軽量カーボンファイバーフレーム、ドローンバッテリー市場の進歩を含むコンポーネントレベルの革新は、飛行時間とペイロード容量を延長し、短期から中期におけるロータリーの優位性をさらに強化しています。

商用ドローン市場は、セグメントレベルの成長軌道を正確にモデル化するためにアナリストが分解しなければならない、明確な一連の定量化可能な推進要因と制約によって形成されています。

推進要因1:規制の進展。米国連邦航空局(FAA)によるRemote ID規則の最終化と、**2021年**以来370件以上のBVLOS免除を承認したBEYONDプログラムは、農業、公益事業、公共安全の各分野における企業規模での展開を直接可能にしました。欧州連合航空安全機関(EASA)のU-Spaceフレームワークは、**2023年**以降段階的に実施され、同様に27の加盟国全体で商業オペレーターに法的確実性を提供しています。

推進要因2:主要コンポーネントのコストデフレ。バッテリーセル製造とセンサーの小型化における規模の経済により、商用グレードのドローンプラットフォームの平均販売価格は**2019年から2024年**の期間で約15~20%低下しました。これにより、企業にとっての総所有コストが低下し、作物調査やタワー検査などの高稼働率アプリケーションでは回収期間が18か月未満に短縮されました。

推進要因3:精密農業ドローン市場との統合。中国では農業省が毎年数億人民元をドローン導入に割り当て、インドではデジタル農業ミッションのもとで政府の補助金プログラムが、アジア太平洋地域の対象市場を実質的に拡大しました。

推進要因4:ドローン検査市場からの需要。数十億ドルの規模で独立して評価されている世界のインフラ検査市場は、有人検査方法からドローンベースのワークフローへと急速に移行しており、検査サイクルあたりの人件費が40~70%削減されることが文書化されています。

制約1:スペクトルとサイバーセキュリティの懸念。米国および欧州連合の規制当局は、特定の外国企業が製造したドローンに関連するリスクを指摘しており、一部のサプライヤーの市場アクセスを制限する調達規制につながっています。

制約2:限られた耐久性。現在のバッテリーエネルギー密度の制約により、ほとんどの商用マルチロータードローンの運用飛行時間は20~40分に制限されており、充電インフラなしでは広範囲アプリケーションのミッション範囲が制限されています。

DJI Technology Co., Ltd.:商用および消費者向けドローンハードウェアの世界市場シェアリーダーであり、垂直統合されたエコシステムは、機体、センサー、フライトコントローラー、ソフトウェアに及びます。そのエンタープライズMatriceシリーズとAgras農業散布ドローンは100カ国以上で展開されており、日本市場においても農業、測量、インフラ検査などで広く利用されています。

Yuneec International Co. Ltd.:プロの映画撮影および検査プラットフォームを提供する垂直統合型ドローンメーカー。H520およびTornado H920製品で中堅企業セグメントで主に競争しており、日本を含むグローバルなディーラーネットワークによってサポートされています。

SKYDIO:AI駆動の障害物回避および対象追跡機能を備えた米国を拠点とする自律ドローン技術企業。複雑なGPS困難環境で動作する公共安全機関、軍事顧客、企業検査チームから大きな支持を得ており、高精度な自動飛行が求められる日本市場でも潜在的な需要があります。

AeroVironment, Inc.:米国国防総省プログラムに深く根ざした小型無人航空機システムのパイオニア。PumaおよびQuantixプラットフォームを活用し、持続的な監視および農業マッピングミッション向けに商用および政府向けのデュアルユース製品ポートフォリオを戦略的に拡大しています。

Aeryon Labs Inc.:FLIR Systemsに買収されたAeryon Labsは、堅牢な軍用グレードのクアッドコプタープラットフォームで評判を築き、情報、監視、偵察(ISR)運用向けに設計されており、同盟国の防衛調達および重要インフラ監視においてその存在感を拡大しています。

Delair:フランスのエンタープライズドローンソフトウェアおよびハードウェア企業で、固定翼長距離プラットフォームとAI駆動データ分析パイプラインを専門としています。データ・アズ・ア・サービスビジネスモデルを強く重視し、世界の公益事業、鉱業、鉄道検査の顧客にサービスを提供しています。

Insitu Inc.:ボーイングの子会社で、ScanEagleやIntegratorなどの長距離固定翼UASプラットフォームに焦点を当てています。主に政府および防衛顧客にサービスを提供していますが、海洋監視および石油・ガスインフラ監視において商業用途が拡大しています。

Leptron Unmanned Aircraft Systems, Inc.:産業用途向けの重揚力ロータリープラットフォームを専門としており、公共安全、緊急対応、産業資材配送など、高いペイロード容量と広い運用範囲を必要とする分野にサービスを提供しています。

Parrot SA:消費者市場から再編後、現在はANAFIプラットフォームファミリーを通じてプロフェッショナルおよび防衛グレードのドローンに注力しており、特にNATO互換システムと測量および検査ワークフロー向けのエンタープライズソフトウェア統合に重点を置いています。

PrecisionHawk Inc.:UAVハードウェアと独自の飛行計画およびデータ処理ソフトウェアを統合するデータ分析およびドローンサービス企業。北米市場の農業およびエネルギー検査分野における主要なプレーヤーです。

2023年1月:FAAは、米国空域で商業的に運用されるすべてのドローンに対するRemote ID要件を拡大する最終規則を発行しました。これは、業界アナリストがスケーラブルなUTM展開の前提条件と見なす標準化されたデジタル識別インフラを構築するものです。

2023年3月:DJI Technology Co., Ltd.は、最大飛行時間**55分**とトリプル冗長伝送システムを特徴とする、これまでで最も先進的なエンタープライズプラットフォームであるMatrice 350 RTKを発表しました。これは、産業検査ワークフローにおける耐久性の制約に直接対応するものです。

2023年6月:SKYDIOは、Short Range Reconnaissanceプログラムの下で米国陸軍と自律偵察ドローンシステムに関する契約を締結しました。これは、その年の国内ドローン調達賞の中で最大規模の一つであり、防衛アプリケーションにおけるAI自律飛行を検証するものです。

2023年9月:欧州連合のU-Space規制フレームワークが一部の加盟国で最初の運用段階に入り、規制規模で初めて管理された都市空域での商用BVLOSドローン運用が可能になりました。

2024年2月:PrecisionHawk Inc.は、主要な農業投入物サプライヤーとの戦略的データ統合パートナーシップを発表し、ドローン由来の作物分析を農場管理ソフトウェアプラットフォームに直接組み込むことで、ドローンハードウェアと精密農業サービスの融合を加速させました。

2024年4月:Parrot SAは、ANAFI USAドローンが米国のBlue UASフレームワークの下で認証を取得したことを発表しました。これにより、連邦政府調達の対象となり、公共安全および国境警備アプリケーションにおける対象市場を拡大しました。

2024年11月:Delairは、欧州の公益事業および鉄道市場全体でAI駆動のインフラ検査分析プラットフォームを拡大するためのシリーズC資金調達ラウンドを完了しました。これは、ソフトウェアレイヤー型のドローンサービスモデルに対する投資家の継続的な信頼を示しています。

商用ドローン市場は、成長率と需要構成の両方において地域的に顕著な異質性を示しており、規制の成熟度、農業構造、インフラ投資サイクル、防衛調達の優先順位の違いを反映しています。

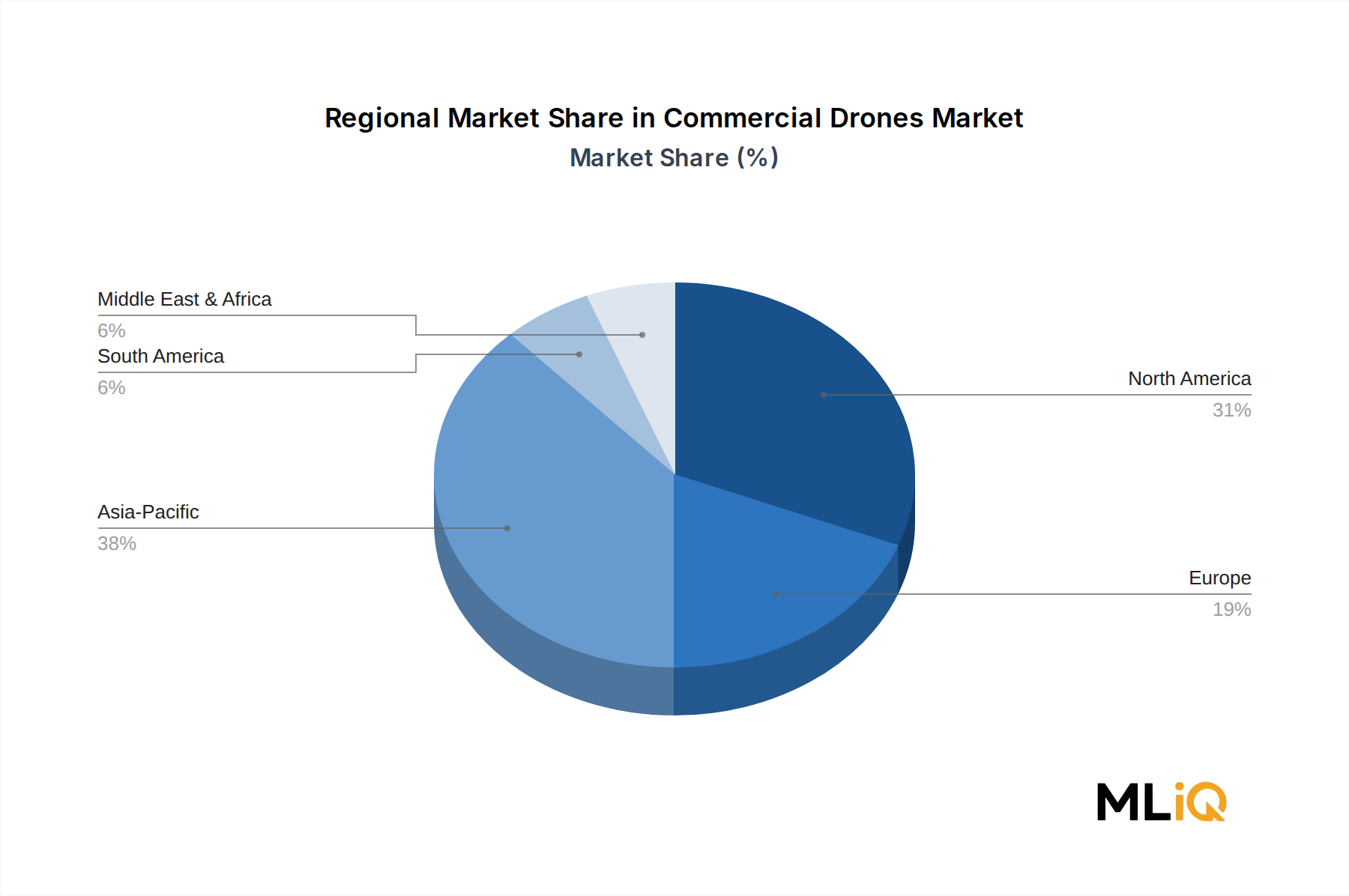

北米は最大の地域収益シェアを占めており、世界市場価値の推定34~37%を占めています。米国は、FAAの規制進展、強力な企業技術採用、および防衛関連の多額の商業支出によって、ドローンサービスプロバイダーとハードウェアメーカーの密集したエコシステムを形成しています。カナダは鉱業および林業測量アプリケーションを通じて意味のある貢献をしています。北米市場は、グローバル平均よりもわずかに低い約**21~22%のCAGR**で成長しており、新興地域と比較してその相対的な成熟度を反映しています。

アジア太平洋地域は、ユニット展開による絶対的な販売量で最大の市場であり、予測期間を通じて**27~29%**と推定される収益CAGRで最も急速に成長している地域でもあります。中国はこの地域を支配しており、DJIの国内製造基盤、積極的な政府の農業補助金、および広範なBVLOS運用を可能にした成熟した商用ドローン規制フレームワークによって推進されています。インドは、2021年のドローン規則とその後の自由化措置により、農業、物流、監視における商用利用が急速に拡大しており、この地域で最大の増分機会を代表しています。日本と韓国は、産業検査およびインフラ監視アプリケーションにおいて強力な存在感を示しています。

欧州は世界収益シェアの約22~25%を占め、**19~21%のCAGR**で成長しています。EASAのU-Spaceフレームワークの導入は、欧州市場の発展を形作る決定的な規制イベントであり、ドイツ、フランス、英国が主要な商業展開ハブとして機能しています。エネルギー転換、特に定期的な検査を必要とする洋上風力発電所の普及は、欧州市場に特有の構造的な需要ドライバーです。

中東およびアフリカ、南米は合わせて新興ではあるが高潜在力な市場を代表しています。GCC諸国、特にUAEは、物流、監視、スマートシティアプリケーション向けのドローンインフラに多額の投資を行っており、UAEの先進的な航空モビリティイニシアチブは、世界中に普及する技術のテストベッドを提供しています。ブラジルは、精密農業ドローン市場において政府支援プログラムが大規模な大豆およびサトウキビ生産者の需要を刺激し、農業を通じて南米での採用を主導しています。

広範なテクノロジー資金調達環境の縮小にもかかわらず、商用ドローン市場へのベンチャーキャピタルおよび戦略的投資の流れは、**2022年から2024年**にかけて堅調に推移しました。この期間、ドローンテクノロジーエコシステム全体での開示された総資金調達額は**25億ドル(約3,750億円)**を超え、資本の集中はハードウェア中心のスタートアップからソフトウェア、データ分析、自律システム企業へとますますシフトしています。

自律飛行およびAIサブセグメントが最大の投資家関心を集めています。SKYDIOの累積資金調達額は2024年半ばまでに**3億4,000万ドル(約510億円)**を超えており、これは、外国製ハードウェアに対する戦略的な対抗策としての国内AIファーストドローンプラットフォームに対する投資家の確信を反映しています。次世代ドローン機能の基盤となる自律航行市場自体も、半導体およびロボット工学に特化したファンドから並行してベンチャー投資を集めています。

サービスとしてのドローン(DaaS)プラットフォームは、資本配分の二次的な焦点となってきました。インフラ検査、マッピング、精密農業などの分野でサブスクリプションベースの空中データサービスを提供する企業は、ハードウェアベンダーよりも予測可能な収益プロファイルを示しており、セクターの拡大への低ボラティリティなエクスポージャーを求める成長株投資家を引き付けています。

M&A活動は、航空宇宙および防衛大手企業によるドローンソフトウェアおよびAI機能の買収によって特徴づけられています。ボーイングによるInsitu Inc.の所有や、FLIR SystemsによるAeryon Labs Inc.の買収は、商用ドローンプラットフォームをより広範な防衛および産業コングロマリットに統合する戦略的論理を例証しています。LiDARセンサー市場およびバッテリー製造分野でもコンポーネントレベルの統合が発生しており、ドローンOEMは、マージンとサプライチェーンのレジリエンスを保護するために、重要な部品表アイテムを垂直統合しようとしています。

政府主導の投資も測定可能な役割を果たしており、特に米国では、DARPA、米国空軍研究所、国防革新ユニットが協力して、防衛ミッションへの下流適用可能性を持つデュアルユース商用UAS技術に数億ドルを投入してきました。ドローンペイロード市場は、マルチミッションペイロードの相互運用性が企業顧客にとって重要な差別化要因となるため、防衛と商業の共同投資の特定の焦点となってきました。

3つの技術ベクトルが、**2024年から2030年**の期間において、商用ドローン市場の競争および運用状況を最も破壊的な可能性をもって再構築しています。

第一に、AI駆動の自律航行。QualcommやNVIDIAを含むチップメーカーからの高効率ニューラルプロセッシングユニット(NPU)によって可能になったエッジAI推論能力の成熟は、ドローンが最小限またはゼロの人間監視で複雑なミッションを実行することを可能にしています。これは、補完的なエコシステムとしての自律航行市場の成長を直接的に支援します。導入タイムラインは、検査および物流のための完全自律BVLOS運用が、主要な管轄区域で**2026年から2027年**までに規制承認を得ることを示唆しています。この分野へのR&D投資は、スタートアップ、大手企業、政府研究所の共同努力全体で年間数億ドルと推定されています。オペレーター集約型のサービス提供にビジネスモデルが依存している既存企業にとって、このシフトは労働投入物をコモディティ化すると同時に、対象となるミッション範囲を拡大する脅威となります。

第二に、先進センシングとLiDARセンサー市場。ソリッドステートLiDAR、ハイパースペクトルイメージング、合成開口レーダー(SAR)の商用ドローンペイロードへの統合は

商用ドローン市場における日本は、アジア太平洋地域の重要な一角を占めており、特に産業検査およびインフラ監視アプリケーションにおいて強い存在感を示しています。グローバル市場が2030年代初頭までに6兆円規模に達すると予測される中、アジア太平洋地域はユニット展開で最大、収益成長率で最も速いペース(CAGR 27~29%)で拡大しており、日本はこの成長に大きく貢献しています。国内では、老朽化した社会インフラの点検・維持管理への需要が高く、人手不足の解消や作業効率化のためにドローンの活用が不可欠となっています。また、大規模な建設プロジェクトや災害対応においてもドローンの利用が進んでいます。

日本市場で事業を展開する主要企業としては、DJI Technology Co., Ltd.のような国際的な大手企業が強力な存在感を示し、その高性能なドローンは測量、農業、映像制作など幅広い分野で利用されています。Yuneec International Co. Ltd.も、プロフェッショナル向けのプラットフォームで中堅企業セグメントにサービスを提供しています。SKYDIOのAI駆動自律飛行技術は、複雑な環境下での高精度な自動飛行が求められる日本市場において、特に公共安全や産業検査の分野で注目を集めています。

日本の商用ドローン市場を規定する規制・基準枠組みとしては、国土交通省が管轄する「航空法」が中心となります。この法律は、ドローンの飛行区域、飛行方法、操縦者ライセンス、機体登録などを詳細に定めており、特に人口集中地区での飛行や目視外飛行、夜間飛行などには許可・承認が必要です。また、2022年12月にはレベル4飛行(有人地帯での目視外飛行)が解禁され、都市部でのドローン物流や点検作業の本格化に向けた道筋がつけられました。技術的な面では、安全基準やデータセキュリティに関するガイドラインが策定されつつあり、JIS(日本産業規格)との連携も期待されます。

日本特有の流通チャネルと消費者行動パターンとしては、高品質で信頼性の高い製品への志向が強く、アフターサポートの充実が重視されます。企業向けのドローンは、専門商社、システムインテグレーター、あるいはメーカー直販を通じて提供されることが多く、導入前後のコンサルティングやソリューション提供が重要です。農業分野では、精密農業の導入が進む中で、JA(農業協同組合)や農業機械メーカーとの連携を通じた普及が進んでいます。また、一般消費者市場では、趣味としてのドローンの需要も一定数存在しますが、商用利用においては、安全性と法規制遵守への高い意識が見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 23.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

商用ドローン市場予測 2026–2034 の調査フレームワークは、厳密な一次調査プロセスを基盤としており、**調査総労力の約70~80%**を占めています。これにより、市場規模、成長予測、競争力学が、単に集計された二次データだけでなく、現場レベルの運用実態を反映していることを保証します。一次調査は、構造化されたインタビュー、専門家への調査、および商用ドローンバリューチェーン全体の主要参加者との直接協議を通じて実施されました。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要なステークホルダー:

すべての一次調査は、構造化されたNDA準拠の質問票プロトコルの下で実施され、定量的な調査回答は、フォローアップの定性セッションを通じて検証されました。インタビューは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の回答者に及び、レポートのセグメンテーションフレームワークに沿った地理的代表性を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 運航最高責任者 / UAV運航責任者 | 30% |

| 精密農業技術ディレクター | 22% |

| UAS統合プログラムマネージャー | 27% |

| 空域規制・コンプライアンス責任者 | 21% |

| Company Type | Representation (%) |

|---|---|

| ドローンOEM&ハードウェアメーカー | 28% |

| ドローン部品&サブシステムサプライヤー | 18% |

| サービスとしてのドローン(DaaS)&フリートオペレーター | 24% |

| ソフトウェア&データ分析プラットフォームプロバイダー | 16% |

| エンドユーザー企業購入者&システムインテグレーター | 14% |

二次調査は、**残りの調査基盤の20~30%**を構成し、一次調査結果のベンチマーク、マクロ経済仮定の検証、および需要モデリングの履歴ベースラインの確立に役立ちます。信頼できる政府ポータル、国際規制機関、および認知された業界団体のみが活用され、データ整合性を維持するため、市場調査アグリゲーターウェブサイトは明示的に除外されました。

金融データベース&企業情報源:

政府&規制データ源:

業界団体&機関:

市場規模の算出と予測は、**トップダウンおよびボトムアップのアプローチを組み合わせた二重手法フレームワーク**を使用して実施され、多層データ三角測量を通じて相互検証されました。これにより、セグメントレベルの推定値がマクロレベルの業界ベンチマークと一貫していると同時に、運用上および商業上の現実に根ざしていることを保証します。

トップダウンアプローチ: 国家空域当局の登録データベース、国防から商用ドローンへの転換比率、主要垂直分野(農業、エネルギー、建設)におけるGDP連動型インフラ投資パイプラインから導き出された総潜在市場(TAM)推定値から開始されました。マクロ仮定は、FAAの航空宇宙予測データおよびEASAの年次安全レビュー出版物と照合してストレステストされました。

ボトムアップアプローチ: 市場規模は、以下の特定の指標と変数を用いて基本原理から再構築されました:

多層データ三角測量: すべてのボトムアップ推定値は、(1) OEMインタビューから得られた一次調査由来の収益開示および出荷量データ、(2) 上場ドローン企業の公開財務書類、(3) トップダウンの国家空域利用統計と照合され、すべての地理的およびアプリケーションセグメントで内部の一貫性を確保しました。

本レポートでコンパイルおよびモデル化されたすべてのデータは、**85~90%の推定精度レベルが保証**されており、一次および二次データストリームの両方に個別に適用される構造化された多段階品質保証プロトコルを通じて達成されました。

品質保証プロトコル:

AIを活用した自律航行と目視外飛行(BVLOS)能力が主要な破壊的技術であり、物流、農業、インフラ点検において、人間が介入することなくドローンを運用することを可能にしています。SKYDIOのオンボードAI障害物回避システムとDJIの半自律飛行モードは、直接的な競争差別化要因です。また、単一構成プラットフォームの代替として、ハイブリッド固定翼/回転翼設計が登場しており、標準的な回転翼ユニットと比較して航続距離を最大40%延長します。

商用ドローンは、リチウムポリマーバッテリーセル、炭素繊維複合材料、半導体チップに大きく依存しており、これらはすべてアジアのサプライチェーン、特にDJIとYuneec Internationalが本拠を置く中国に集中しています。地政学的緊張と高度な半導体に対する輸出規制により、重要な部品のリードタイムに12~20週間のリスクが生じています。AeroVironmentとInsituは、単一国への供給依存を減らすため、米国国内の部品調達への多角化で対応しています。

電気推進は、有人航空機と比較してドローンにほぼゼロの直接排出量プロファイルをもたらし、農業と環境アプリケーションセグメントにおけるインフラ点検や作物監視などのタスクにおいて、より低炭素な代替手段となります。しかし、リチウム電池の廃棄と電池製造のカーボンフットプリントは、事業者や投資家にとって重要なESG上の懸念事項であり続けています。PrecisionHawkとDelairは、サービス契約にバッテリーリサイクルプログラムを組み込み、企業顧客からますます要求される使用済みバッテリーの持続可能性要件に対応しています。

北米におけるFAA Part 107認証、欧州におけるCEマーキング、および同等の国内規制承認は、新規参入者に不利な多大なコンプライアンスコストを生み出し、運用免除の取得に12~18ヶ月を要することも少なくありません。DJIは、グローバルなコンシューマー・業務用クロスオーバーセグメントにおいて推定70%以上のシェアを占めており、センサー、フライトコントローラー、モーターの垂直統合を通じて規模に基づくコスト優位性を確立しています。DJI FlightHubやSKYDIOのクラウドフリート管理などの独自のソフトウェアエコシステムは、企業フリートにとって高いスイッチングコストを生み出します。

5つの主要地域にわたる規制の断片化、特に北米、欧州、アジア太平洋間でのBVLOS(目視外飛行)規制の一貫性の欠如は、商業展開のタイムラインを遅らせ、国境を越える事業者にとってコンプライアンスコストを増大させます。自律型および遠隔操作型ドローンのサイバーセキュリティの脆弱性は、特に政府およびエネルギーアプリケーションセグメントにおいて、増大する責任問題を引き起こします。さらに、米国国防総省によるDJIおよびその他の中国製ハードウェアに対する制限は、政府関連の商業事業者の調達パイプラインを混乱させ、再認定コストを伴うプラットフォーム移行を強いています。

農業と環境は最大のアプリケーションセグメントであり、ドローンベースの精密散布と作物監視により、北米とアジア太平洋の大規模農場でヘクタールあたり最大15%の投入コストを削減しています。エネルギー部門の事業者は、パイプラインと風力タービンの点検にドローンを使用し、高リスクの手動プロセスを置き換え、点検コストを30~50%削減しています。建設とメディア&エンターテイメントが次に需要の高い垂直分野であり、建設業界では写真測量ベースの現場測量が従来のトータルステーションワークフローに取って代わることで導入が加速しています。