1. 爆発物痕跡探知市場における主な参入障壁と競争優位性は何ですか?

TSAの資格試験やECAC基準などの厳しい規制認証要件は、Smiths DetectionやFLIR Systemsのような確立されたプレイヤーに有利な大きな参入障壁を生み出します。特にイオンモビリティスペクトロメトリーや増幅蛍光ポリマー技術における独自のセンサーIPは、持続的な競争優位性を構成します。新規参入企業は通常、商用展開を達成するまでに1,000万ドル以上の研究開発費と数年かかる認証期間を必要とします。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

爆発物痕跡探知市場

爆発物痕跡探知市場Research Associate

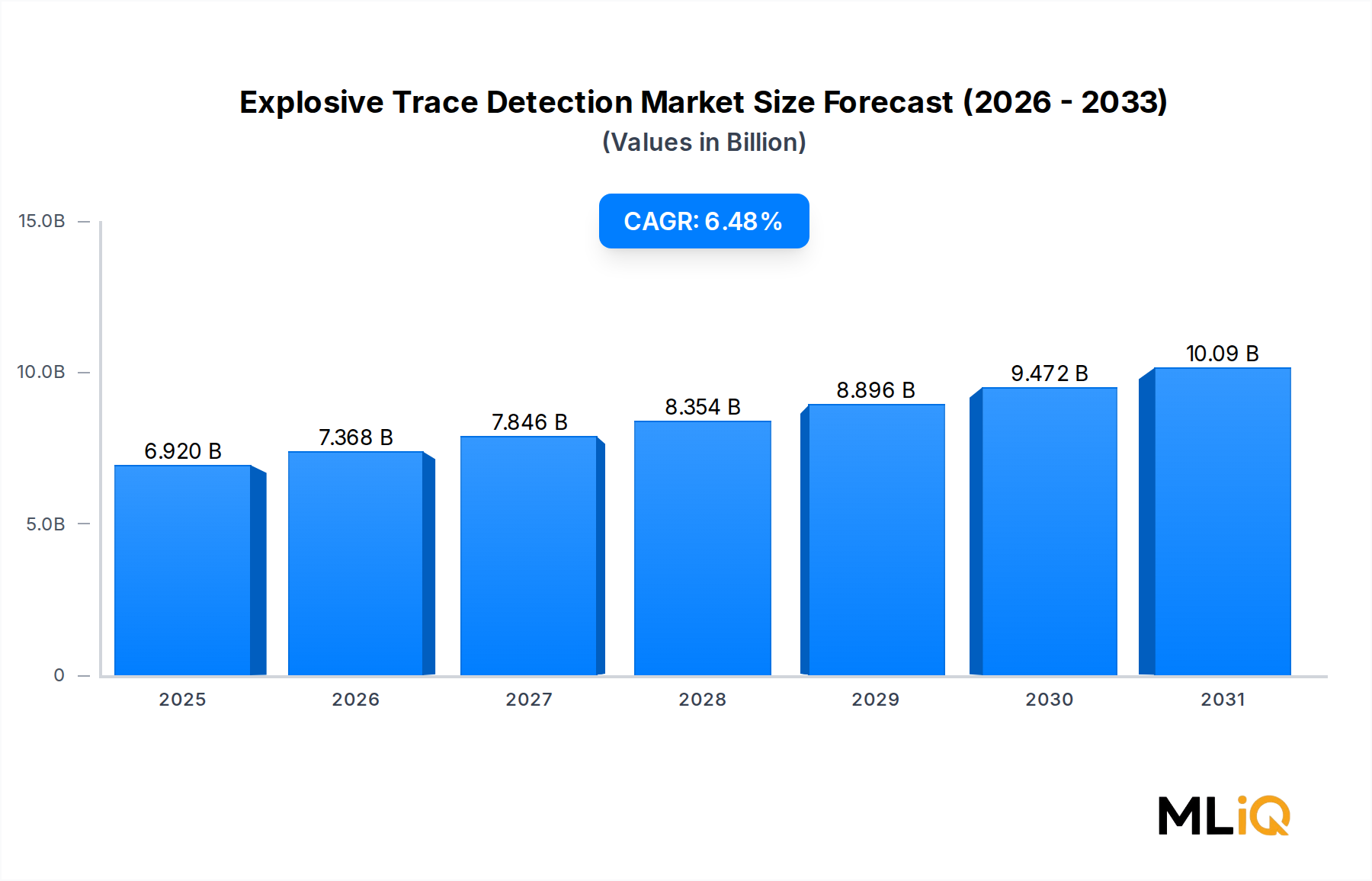

世界の爆発物微量検出市場は、**2024年**に**69.2億ドル**(約1兆700億円)と評価され、予測期間を通じて年平均成長率**6.48%**で拡大すると予測されています。これは、世界中の交通拠点におけるセキュリティ上の脅威の増大、旅客輸送量の増加、および政府による厳格な義務化によって推進されています。市場は、イオンモビリティスペクトロメトリー、質量分析法から化学発光、増幅蛍光ポリマーシステムまで、幅広い検出技術を網羅しており、空港、港湾、国境検問所、重要インフラ、法執行機関などで展開されています。

地政学的な緊張の高まり、即席爆発装置(IED)の拡散、テロ事件の増加により、各国政府はセキュリティスクリーニングインフラへの投資を強化せざるを得なくなっています。米運輸保安局によるすべての主要空港での爆発物検出義務化、欧州民間航空会議のガイドライン、国際民間航空機関(ICAO)の基準などの規制枠組みは、調達サイクルを前進させ続けています。これらの規制による追い風と、国土安全保障に対する官民支出の増加が相まって、先進国と新興国の両方で堅調な需要が持続すると予想されます。

技術的には、市場は意義深い転換期を迎えています。比色法や化学発光検出に基づく従来のシステムは、イオンモビリティスペクトロメトリーやタンデム質量分析法などの、より高感度で高速なスループットプラットフォームによって補完され、場合によっては置き換えられつつあります。小型化のトレンドにより、ハンドヘルド型およびポータブル型デバイスの開発が可能になり、固定チェックポイントを超えて移動式の法執行機関や緊急対応チームへと対象市場が拡大しています。

地域別に見ると、北米が最大の収益シェアを占めており、米国土安全保障省の年間セキュリティ調達予算と9/11後の継続的な法的枠組みによって支えられています。アジア太平洋地域は、中国、インド、韓国、およびASEAN諸国におけるインフラ近代化に牽引され、最も急速に成長している地域市場として浮上しています。中東およびアフリカ地域も、湾岸協力会議(GCC)加盟国が空港拡張や大規模な国際イベントのセキュリティに多額の投資を行っていることで注目を集めています。

主な需要促進要因には、トレース検出とバルク検出を統合プラットフォームで組み合わせるマルチモーダル検出への重点の高まりに加え、イベントセキュリティ主催者や税関国境警備機関からの調達の増加が含まれます。将来的には、市場は人工知能の統合から恩恵を受けると予想されており、これにより誤報率の低減とスループット効率の向上が期待されます。IoT接続性、クラウドベースの分析、高度なセンサー小型化の融合は、爆発物微量検出市場が今後10年間で特定のサブセグメントにおいて持続的な2桁成長を遂げるための基盤を築いています。

爆発物微量検出市場に展開されているすべての検出技術の中で、イオンモビリティスペクトロメトリー(IMS)は、世界の展開の推定過半数を占める単一で最大の収益源セグメントを表しています。IMS技術は、サンプル分子をイオン化し、電界下でイオンがドリフトチューブを通過するのにかかる時間を測定することで機能し、高感度と選択性で微量の爆発性化合物を迅速に特定することを可能にします。その優位性は、成熟した技術準備、規制当局の承認、規模の経済性による費用対効果、および世界中の数千の空港チェックポイントでの広範なフィールド検証といった要因の組み合わせに由来します。

イオンモビリティスペクトロメトリー市場は、9月11日の同時多発テロ後、米運輸保安局が米国のすべての主要空港でIMSベースの爆発物微量検出を義務付けたことにより、その初期採用から多大な恩恵を受けました。この政府主導の調達が、IMSの研究、製造の規模拡大、およびオペレーターの訓練への投資の自己強化サイクルを生み出し、この技術を空港における微量検出の事実上の標準として確立しました。今日、IMSベースのユニットは世界中の2,000以上の空港で展開され、毎年数百万人の旅客のスワブを処理しています。

IMSが優位なセグメントの主要プレーヤーには、Smiths Detectionが含まれます。同社は、TSAおよび関連する国際セキュリティ機関によって広く展開されているIONSCANシリーズを含む、世界で最も広範なIMS製品ポートフォリオの1つを運営しています。FLIR Systems(現在はTeledyne Technologiesの一部)も、固定チェックポイントおよび移動式法執行機関のアプリケーションを対象としたGriffin製品ラインを通じて、強力なIMSプレゼンスを維持しています。中国国営系セキュリティ機器メーカーであるNUCTECH Co. Ltdは、競争力のある価格設定と国家間の外交関係を活用し、IMSベースのETDポートフォリオをアジアおよびアフリカ市場に積極的に拡大しています。

IMSセグメントの優位性は、単に歴史的なものではなく、積極的に統合が進んでいます。IMSの変種である差動モビリティスペクトロメトリー(DMS)における最近の進歩は、従来のIMS構成では検出が困難だったTATPやHMTDなどの新型自家製爆発物(HMEs)を含む、より広範な爆発性化合物のライブラリへの検出能力を拡大しました。これらの進歩は、既存の設置ベース全体でのプラットフォームアップグレードの波を引き起こし、既存のサプライヤーに経常的な収益源をもたらしています。

しかし、IMSセグメントは、原子力施設の境界セキュリティや軍事基地のアクセス管理などの高セキュリティアプリケーションにおいて、質量分析法ベースのプラットフォームからの競争圧力に直面しています。これらの分野では、高感度と化合物特異性が追加コストプレミアムを正当化します。質量分析市場は、複雑な化学マトリックスにおいても明確な化合物識別が可能なタンデムMS/MS構成を提供することで、ETDアプリケーションにおける足跡を拡大しています。この動向は、IMSが主流の空港および国境セキュリティアプリケーションにおいてボリュームリーダーシップを維持する一方で、質量分析法ベースのシステムがプレミアムな高保証セグメントでますます多くのシェアを獲得する可能性を示唆しています。

フォームファクタの観点からは、ベンチトップ型および卓上型IMSユニットが固定チェックポイントの設置で引き続き優勢ですが、ハンドヘルド型IMSバリアントの急速な成長により、パトロール、イベントセキュリティ、税関検査といった使用事例へと市場リーチが拡大しています。メーカーは、検出器のウォームアップ時間の短縮、自動スワブメカニズムによるサンプリング効率の向上、機械学習強化検出アルゴリズムによる爆発性化合物ライブラリの拡大に投資しています。これらの製品進化の軌跡は、爆発物微量検出市場におけるIMSの収益シェアが堅調に推移するものの、技術が成熟し、中国の競合他社が量産セグメントでの価格圧力を強めるにつれて、その利益率プロファイルが圧縮される可能性があることを示しています。

爆発物微量検出市場は、明確に定義された定量可能な推進要因によって推進され、同時に投資決定と技術採用サイクルを形成する構造的制約によって抑制されています。

需要面では、最も強力な推進要因は政府が義務付けるセキュリティ支出です。米国土安全保障省は2024会計年度に運輸保安局に約97億ドルを割り当てており、そのかなりの部分がチェックポイント検出技術の調達と交換サイクルに充てられています。欧州連合では、欧州航空安全機関(EASA)と各国の航空当局が、すべてのカテゴリー1空港で微量検出能力を義務付けており、27加盟国にわたる複数年の調達パイプラインを形成しています。これらの規制義務は、マクロ経済の景気循環からほとんど影響を受けない最低限の需要を効果的に生み出しています。

世界の航空旅客数の増加は、二次的ではあるが同様に重要な推進要因です。国際航空運送協会(IATA)は、2024年までに世界の旅客数が**47億人**を超え、パンデミック前のピークに近づき、いくつかの市場ではそれを上回ると予測しています。旅客スループットの増加は、直接的にスクリーニング量の要件の増加につながり、高スループットETDシステムの展開を加速させ、自動スワブおよび分析プラットフォームの需要を促進します。

グローバルテロリズムインデックスなどの組織によって維持されているテロリスク指数は、中東、南アジア、およびサハラ以南のアフリカで依然として高い脅威レベルを示しており、これらの地域でのセキュリティ投資を促しています。オンラインプラットフォームを介したIED製造知識の普及も脅威の表面を広げており、新型HME化合物を識別できる検出システムが必要とされています。

制約面では、高いユニットコストが価格に敏感な市場での導入に対する大きな障壁となっています。プレミアムなIMSおよび質量分析プラットフォームは、1ユニットあたり3万ドルから10万ドル以上のコストがかかるため、低所得国の空港や地方自治体の法執行機関での展開が制限されています。さらに、誤報率は依然として運用上の課題として残っています。過度の誤報はオペレーターの信頼を低下させ、スループットを遅らせ、運用コストを増加させるため、すべてのチェックポイントでのETDの完全な展開に対するためらいを生み出しています。これら二重の制約(コストと精度)に対処することが、競争環境全体における次世代ETD製品開発戦略の中心となります。

爆発物微量検出市場は、防衛大手、専門セキュリティ技術企業、新興の地域プレーヤーが技術プラットフォーム、フォームファクタ、および地理的市場全体で競争する、適度に集中した競争環境を特徴としています。

Smiths Detection: 脅威検出ソリューションの世界的リーダーであるSmiths Detectionは、180カ国以上の空港、港湾、政府施設にわたってIMSベースのETDシステムの大規模な導入実績を有しており、次世代微量検出プラットフォームへの継続的なR&D投資を行っています。

FLIR Systems: IMSと質量分析能力を組み合わせた携帯型およびデスクトップ型微量検出器のGriffinシリーズで知られるFLIR Systemsは、商用航空および軍事/法執行市場の両方にサービスを提供しており、北米と欧州で強力なプレゼンスを持っています。

NUCTECH Co. Ltd: 中国の主要な国営系セキュリティ機器メーカーであるNUCTECH Co. Ltdは、競争力のある価格戦略と政府間調達チャネルを活用し、アジア、アフリカ、ラテンアメリカ市場にETDポートフォリオを急速に拡大しています。

Biosensor Applications AB: 高度なIMSベースの微量検出に特化したスウェーデンの企業であるBiosensor Applications ABは、軍事および法執行機関のアプリケーションに焦点を当て、高脅威環境での現場展開用に設計された堅牢なハンドヘルドおよびポータブルシステムを提供しています。

Implant Sciences Corp.: 量子スニファー技術プラットフォームで知られるImplant Sciences Corp.は、光イオン化ベースの検出システムを開発し、空港や重要インフラをターゲットにしています。低い誤報率と広範な爆発性化合物カバレッジで差別化を図っています。

Detecta Chem: シングルユースのスワブベーステストキットやポータブルリーダーを含む比色検出ソリューションの開発企業であるDetecta Chemは、軍事、法執行機関、およびファーストレスポンダー市場を対象に、費用対効果の高い、現場展開可能な検出消耗品を提供しています。

Autoclear: 統合セキュリティスクリーニングシステムのプロバイダーであるAutoclearは、ETD能力をX線およびウォークスルー検出ソリューションと組み合わせており、主に北米と中東の空港および政府施設市場にサービスを提供しています。

Westminster International: 英国を拠点とするセキュリティソリューションプロバイダーであるWestminster Internationalは、ETD機器とトレーニングプログラムを政府および軍事顧客に供給しており、特に新興市場のセキュリティ機関における能力構築に焦点を当てています。

American Innovations: センサー統合と現場測定技術に焦点を当てているAmerican Innovationsは、ETDエコシステム内のより広範なセキュリティ監視アプリケーションに関連する検出機器とデータ取得プラットフォームを提供しています。

2024年1月: Smiths Detectionは、米国の主要国際空港における次世代IONSCAN 600ユニットの供給とメンテナンスに関する米運輸保安局との契約延長を発表し、調達合意を2027年まで延長しました。

2024年3月: NUCTECH Co. Ltdは、北京で開催されたSecurity China展示会で新型ポータブル微量検出プラットフォームを発表しました。このプラットフォームは、TATP、HMTD、RDXの変種を含む爆発性化合物ライブラリを拡張しており、アジア太平洋地域の税関および国境警備機関をターゲットとしています。

2024年5月: 欧州連合航空安全機関は、すべてのカテゴリー1 EU空港に対し、2026年12月までに中央警報管理ソフトウェアと統合された自動ETDスワブシステムを導入することを義務付ける更新されたガイドラインを発表し、推定4億ユーロの調達ウェーブを誘発しました。

2024年7月: FLIR Systemsは、Griffin G510デスクトップ微量検出器の英国内務省との検証試験を完了し、英国国境警備隊および空港セキュリティチェックポイントでの展開に関する型式承認を取得しました。

2024年9月: Biosensor Applications ABは、スカンジナビアの国防省と、軍事基地のアクセス管理および車両検査作業用の堅牢なハンドヘルド型ETDユニット供給契約を締結しました。これは同社にとって最大規模の単一契約受賞の一つです。

2024年11月: Detecta Chemは、フェンタニルおよび爆発物前駆化合物と互換性のある新しい現場展開可能な比色検出キットを発売し、従来のETDを超えてデュアルユースの麻薬検出へと製品ラインを拡大しました。

2025年2月: Westminster Internationalは、GCC加盟国の航空当局との間で、大規模な国際スポーツイベントに備えて、地域空港に120台の微量検出ユニットを展開する能力構築パートナーシップを発表しました。

爆発物微量検出市場は、多様なエンドユーザーベースにサービスを提供しており、その調達行動、購買基準、および価格感度はセグメントによって大きく異なります。

空港および航空セキュリティオペレーターは、数量および収益において最大の購入者セグメントです。これらの購入者は通常、政府機関または政府と契約した空港当局であり、規制順守義務に基づいて複数年フレームワーク契約の下で調達します。調達決定は、技術認証(TSA資格、ECAC Standard 2承認)、スループット能力、保守契約条件、および初期ユニット価格だけでなく総所有コストによって支配されます。交換サイクルは通常7年から10年で、予測可能な需要の波を生み出します。最近のサイクルでは、ETDと自動警報管理ソフトウェアを組み合わせた統合プラットフォームへの選好が高まっており、スタンドアロンデバイスの調達からシステム化された調達への移行を反映しています。

税関国境警備機関は、2番目の主要セグメントを構成します。これらの購入者は、携帯性、多化合物検出能力、および現場展開のための堅牢性を優先します。このセグメントでの調達は、政府間または国防調達枠組みを通じて頻繁に行われ、NUCTECH Co. LtdとSmiths Detectionがアジア、アフリカ、中東全体で契約獲得のために激しく競争しています。発展途上国の税関機関では価格感度が高く、総取得コストがライフサイクル性能の考慮事項を上回ることがよくあります。

国の警察、対テロ部隊、軍事施設を含む法執行機関は、成長している購入者グループです。これらの顧客は、迅速な展開能力を備えたハンドヘルドおよび携帯型システムを好み、調達は米国の文脈では国防省チャネルまたはDHSと連携した助成プログラムを通じて行われることが多いです。彼らはまた、爆発性化合物と麻薬の両方を検出できるデュアルユースプラットフォームをますます求めており、メーカーの対象市場を広げています。

イベントセキュリティおよび民間セクターのオペレーターは、高プロファイルのスポーツ、政治、文化イベントのためにETDユニットを調達する新興の購入者セグメントを形成しています。このセグメントはより価格に敏感で、通常、より短い調達期間で運用され、購入よりもレンタルまたはリースモデルを好みます。イベントベースの調達への移行は、いくつかのメーカーに、Equipment-as-a-Service(サービスとしての機器)提供を含む柔軟な商用モデルの開発を促しています。

防衛エレクトロニクス市場およびより広範な政府セキュリティ調達枠組みは、長期的な予算配分と同盟国のセキュリティ支援プログラムを通じて購買行動を形成し続けており、これにより戦略的に重要な地域のパートナー国にかなりのETD調達が向けられています。

爆発物微量検出市場は、高性能分析プラットフォームとコスト最適化されたポータブルまたは消耗品ベースのソリューションとの間の乖離を反映する二分された価格構造を示しています。これらの価格動向を理解することは、バリューチェーン全体での競争上のポジショニングとマージンの持続可能性を評価するために不可欠です。

プレミアムエンドでは、ベンチトップ型および卓上型IMSおよび質量分析システムは、1ユニットあたり平均販売価格が5万ドルから15万ドル以上であり、高保証のタンデムMS構成がこの範囲の上限を占めています。これらのシステムは、年間保守契約、ソフトウェアサブスクリプションアップグレード、消耗品スワブの補充を通じて、実質的な経常収益を生み出します。これは、多くの場合、初期購入価格の15%から25%を毎年アフターマーケット収益として追加します。このプレミアムセグメントで事業を行う既存サプライヤーの粗利益率は、高いスイッチングコスト、規制認証の障壁、および限られた有資格競合他社に支えられ、歴史的に40%から55%の範囲でした。

ミッドマーケット層では、ポータブルおよびハンドヘルドETDデバイスは1万5千ドルから5万ドルの間で価格設定されており、収益に対する部品コストの高さとアジアメーカーからの競争激化により、利益率プロファイルはより圧縮されています。ハンドヘルド検出デバイス市場は、NUCTECH Co. Ltdやその他の中国メーカーが欧米の同等製品よりも20%から35%安い価格で調達競争に参入するにつれて、価格競争が激化しています。この動向により、欧米の既存企業は、ハードウェア価格だけでなく、ソフトウェア機能、検出ライブラリの幅広さ、および認定された性能証明によって差別化を図らざるを得なくなっています。

消耗品および試薬層では、比色試薬キットとIMSスワブは、高利益率の経常収益源を表します。ユニットあたりの消耗品コストは比較的低いですが、量販ベースの収益モデルは、大規模な導入実績を持つメーカーに魅力的な貢献利益をもたらします。

ETDバリューチェーンにおける主要なコストレバーには、コアセンシング要素を供給する化学センサー市場と、増幅蛍光ポリマー検出プラットフォームにとって重要な入力となる先進材料を供給する蛍光ポリマー市場が含まれます。特殊化学品および先進材料の価格変動は、これらの入力に依存するメーカーにとって控えめながら無視できないコストの不確実性を生み出します。

脅威検出システム市場は、セキュリティ予算をめぐる競争技術の範囲を拡大することで、より広範な競争上の影響力を及ぼし、ETDの価格決定力を間接的に圧迫しています。さらに、ETDにとって重要なエンドユースコンテキストである国境警備技術市場と空港セキュリティスクリーニング市場は、サプライヤーをバンドルソリューションの価格設定へと推進しており、これによりユニットあたりの収益認識は希薄化するものの、全体的な契約価値は向上する可能性があります。防衛エレクトロニクス市場も同様に、政府の購入者が検出能力に対して支払う価格を形成する性能ベンチマークと予算枠を設定することで価格に影響を与えます。一方、航空宇宙および防衛市場への隣接性は、ETD専門の小規模企業が再現困難なクロスセルレバレッジを大規模防衛大手企業に提供します。

爆発物微量検出市場は、セキュリティ支出能力、規制枠組み、および脅威環境の違いを反映し、市場の成熟度、成長軌道、および需要構成において顕著な地域差を示しています。

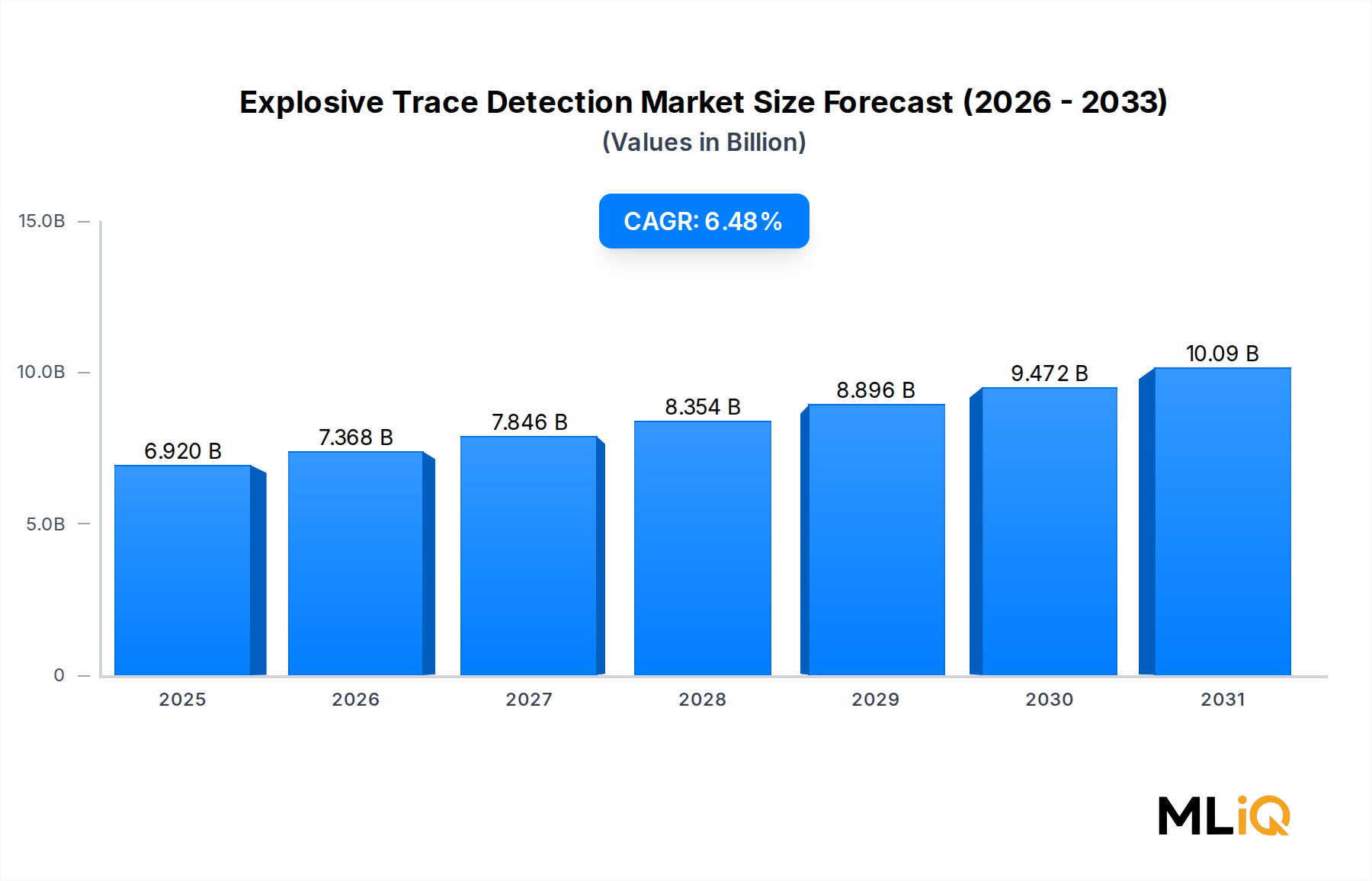

北米は最も成熟した最大の地域市場であり、2024年には世界のETD収益の推定38%から42%を占めています。米国は、TSAの調達義務、DHSの助成プログラム、および国防総省の設備によって牽引される支配的な国内市場です。カナダとメキシコは、国境警備近代化イニシアチブを通じて二次的な需要量に貢献しています。北米市場は約**で成長しています。

爆発物微量検出(ETD)の世界市場は、2024年に69.2億ドル(約1兆700億円)と評価され、年平均成長率6.48%で拡大しています。アジア太平洋地域は、インフラの近代化に牽引されて最も急速に成長している市場の一つであり、日本もこのトレンドの重要な一部を担っています。日本市場は、テロ脅威への高い警戒意識、大規模国際イベント(過去の東京オリンピックや大阪・関西万博など)の開催、主要空港や港湾、原子力発電所などの重要インフラのセキュリティ強化ニーズによって、安定した需要が見込まれます。また、高齢化社会における労働力不足は、高効率で自動化されたETDシステムの導入をさらに促進すると考えられます。

日本市場において、報告書に直接挙げられている日本を拠点とする企業や日本で特に活発な企業はありませんが、NEC、東芝、パナソニックといった国内の大手電機メーカーは、セキュリティソリューション分野で強いプレゼンスを持っています。これらの企業は、既存の技術基盤を活用してETD市場に参入したり、Smiths Detectionのような海外のETD大手と提携して製品・サービスを提供したりする可能性があります。規制面では、日本のETD市場は、国土交通省航空局による空港保安検査基準(ICAO勧告に基づく)、警察庁によるテロ対策ガイドライン、原子力規制委員会による原子力施設のセキュリティ基準などが主要な枠組みとなります。これらの基準は、ETDシステムの導入、性能、運用方法に厳格な影響を与え、JIS(日本工業規格)も産業標準として参照されることがあります。

日本におけるETD製品の主な流通チャネルは、政府機関(空港、税関、警察など)への直接販売、または大手セキュリティシステムインテグレーター(セコムやアルソックなどの警備会社、あるいはNECや富士通のようなITベンダー)を通じた販売が中心です。日本の顧客は、製品の初期価格だけでなく、高い信頼性、検出精度、長期的な運用コスト(メンテナンス費用や消耗品含む)、そして充実したアフターサービスを重視する傾向が非常に強いです。導入後の安定稼働と迅速かつきめ細やかなサポート体制は、購買決定において特に重要な要素となります。また、限られた設置スペースへの適合性、静音性、操作の容易さも選択基準に影響を与えることがあります。新技術への関心は高いものの、十分に実績と信頼性が検証された後に慎重に導入を進めるのが一般的な行動パターンです。人工知能の統合やIoT連携といった、効率化と精度向上に繋がる技術は今後さらに注目を集めるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.48% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「爆発物痕跡検出(ETD)市場予測2026-2034」の調査フレームワークは、70/30の一次・二次調査分割に基づいており、すべての洞察の約70~80%は直接的な利害関係者とのエンゲージメントから得られています。これにより、市場推定、技術採用トレンド、地域需要シグナルが、外挿された仮定ではなく、現実の運用上の現実に根差していることが保証されます。

ETDバリューチェーン全体で関与した企業の種類:

インタビュー対象の主要利害関係者プロファイル:

一次データ収集方法には、構造化されたCATI(コンピュータ支援電話インタビュー)調査、詳細な1対1の専門家インタビュー、地域の調達パネルとのバーチャルフォーカスグループ、および主要な展開環境における現場での観察評価が含まれます。すべてのインタビューは厳格な機密保持プロトコルに基づいて実施され、回答は分析前に匿名化および集計されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高セキュリティ責任者/物理セキュリティ担当ディレクター | 28% |

| 税関・国境警備技術担当官/港湾保安担当ディレクター | 27% |

| EOD部隊指揮官&法医学研究所長 | 22% |

| 上級R&D科学者/主任検出エンジニア | 23% |

| Company Type | Representation (%) |

|---|---|

| ETDハードウェアメーカー&OEM | 30% |

| 試薬・消耗品サプライヤー | 18% |

| システムインテグレーター&防衛請負業者 | 22% |

| エンドユーザー運営者&調達当局 | 20% |

| 校正、メンテナンス&アフターマーケットサービスプロバイダー | 10% |

二次調査は総調査投入量の約20~30%を占め、一次調査結果の検証、歴史的ベースラインの確立、マクロ経済および地政学的指標に対する市場軌道のベンチマークに使用されます。

利用された金融データベースおよびインテリジェンスプラットフォーム:

政府、規制機関、および業界団体からの情報源:

追加の二次情報源には、査読付きジャーナル(Journal of Hazardous Materials、Analytical Chemistry)、USPTOおよびEPOデータベースを通じて追跡された特許出願、SAM.gov https://sam.govからの防衛調達通知、および加盟国の軍事および国境作戦における爆発物検出要件に関連するNATO標準化協定(STANAGs)が含まれます。

市場規模設定および予測には、トップダウンおよびボトムアップアプローチを組み合わせたデュアルメソドロジーフレームワークが採用され、多段階データトライアンギュレーションを通じて相互検証され、本レポートでカバーされるすべてのセグメント、技術、最終用途、および地理における堅牢で擁護可能な市場推定を達成します。

トップダウン手法: 世界の国土安全保障費および国境警備費の総額(DHS予算文書、NATO防衛支出報告書、SIPRIデータベースから取得)から始まり、ETDソリューションの技術固有の普及率を適用し、規制上の義務、脅威環境指数、インフラ密度指標から導き出される地域およびセグメントレベルの配分係数を介して下降展開されます。

ボトムアップ手法: 市場をユニットレベルから構築します。ボトムアップ市場規模を計算するために使用される特定の変数および指標は以下の通りです:

多段階データトライアンギュレーション: すべての推定値は、(i)メーカーの財務開示および販売チャネルチェックからの供給側収益データ、(ii)エンドユーザーインタビューからの需要側調達予算と展開計画、および(iii)世界のテロ指数、国境を越えた貿易量、公共セキュリティインフラ投資パイプラインを含むマクロ経済および地政学的代理指標間で、多角的に検証されます。

本レポートのすべてのデータ出力は、調査ライフサイクル全体に組み込まれた構造化された多段階の品質保証プロセスを通じて達成され、85~90%の推定精度レベルが保証されています。

TSAの資格試験やECAC基準などの厳しい規制認証要件は、Smiths DetectionやFLIR Systemsのような確立されたプレイヤーに有利な大きな参入障壁を生み出します。特にイオンモビリティスペクトロメトリーや増幅蛍光ポリマー技術における独自のセンサーIPは、持続的な競争優位性を構成します。新規参入企業は通常、商用展開を達成するまでに1,000万ドル以上の研究開発費と数年かかる認証期間を必要とします。

ETDメーカーは、EU RoHSおよびREACH指令に沿って、危険な校正物質を排除し、スキャンサイクルあたりのエネルギー消費を削減するという高まる圧力に直面しています。Biosensor Applications ABのような企業は、消耗品廃棄物の削減のために、試薬不使用または低化学物質の検出経路に投資しています。ESGコンプライアンスは、北米およびヨーロッパの政府調達において、ベンダーのショートリスト作成に直接影響を与える調達基準となりつつあります。

爆発物痕跡探知市場は、2024年の基準年において69.2億ドルと評価され、2033年までに年平均成長率6.48%で拡大すると予測されています。この軌道は、世界的なセキュリティインフラ投資の継続に支えられ、2033年までに市場価値が約121億ドルに達することを示唆しています。ハンドヘルド、卓上型、次世代の自動比色プラットフォーム全体にわたる需要が、この一貫した成長率に貢献しています。

市場は、ワッセナー協定や米国EAR/ITAR規制などの枠組みに基づく厳格な二重用途輸出管理の対象となっており、特定の管轄区域への高度なIMSおよび質量分析ベースの探知機の技術移転を制限しています。中国の主要サプライヤーであるNUCTECH Co. Ltdは、EUとカナダで調達禁止に直面し、これらの地域での貿易の流れが欧米のベンダーに向かっています。これらの制限は非対称なサプライチェーンを生み出し、北米およびヨーロッパのOEMが高価値の機関契約を獲得する一方で、アジア太平洋地域のサプライヤーは価格に敏感な新興市場で競争しています。

北米は、450以上の商業空港におけるTSA義務化によるETD導入と、年間数億ドルを超えるDHS調達予算の継続により、推定36%と最大の地域シェアを占めています。米国はまた、継続的なETDアップグレードを必要とする軍事基地および重要インフラセキュリティプログラムの密度が最も高いです。主要なOEMとの近接性および成熟した規制枠組みが、北米市場のリーダーシップをさらに強化しています。

主要な最終用途セグメントには、税関および国境警備機関、法執行機関、空港および港湾当局、原子力施設やエネルギー施設などの重要インフラ運営者が含まれます。イベントセキュリティは、大規模集会会場での注目すべき脅威事件によって加速された新興のサブセグメントです。需要は、義務的なコンプライアンスの期限、レガシー検出フリートの近代化、政府および民間部門全体でのETDシステムと広範なAI対応セキュリティプラットフォームとの統合によってますます牽引されています。