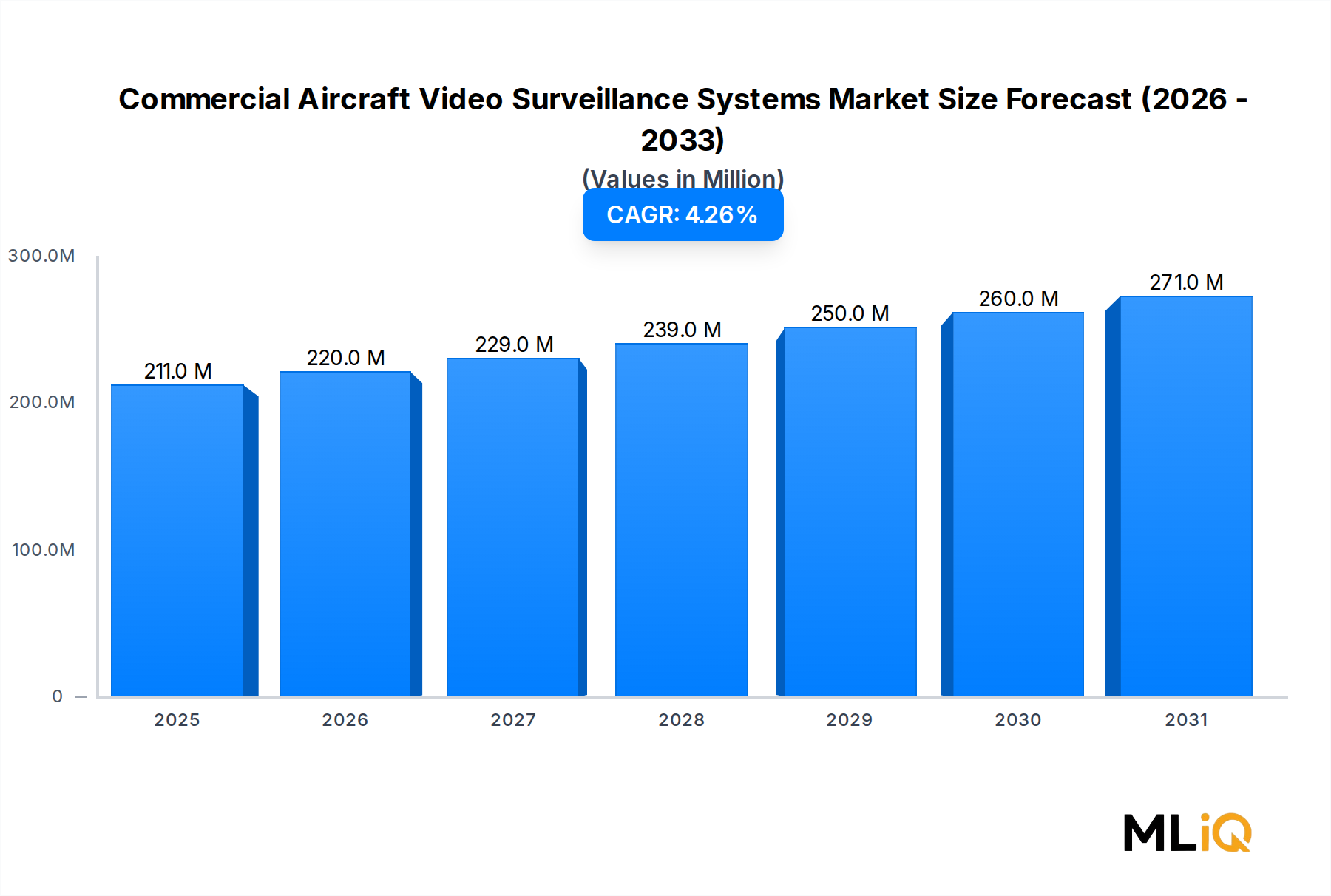

商用航空機ビデオ監視システム市場に関する主要な洞察 世界の商用航空機ビデオ監視システム市場は、2億1,084万ドル(約327億円) と評価されており、予測期間中に年平均成長率4.3% で拡大すると予測されています。これは、航空セキュリティ要件の強化、機材近代化プログラム、客室安全の透明性に対する乗客の期待の高まりに支えられた、堅実かつ回復力のある需要を反映しています。この市場は、防衛グレードの画像技術と民間航空の運用要件が戦略的に交差する地点に位置しており、より広範な航空宇宙・防衛エレクトロニクス市場の中で、技術的に最もニュアンスの深いサブセグメントの一つとなっています。

商用航空機ビデオ監視システム市場の市場規模 (Million単位) 主な需要促進要因には、パンデミック後の航空会社機材更新サイクル、FAA、EASA、ICAOなどの機関からのコックピットおよび客室監視強化を義務付ける規制圧力、およびエアバスとボーイングによるワイドボディ機およびナローボディ機の納入の増加が含まれます。空港および航空会社はエンドツーエンドのセキュリティエコシステムに多額の投資を行っており、これにより航空機搭載監視システムは、航空安全システム市場のバリューチェーン全体における重要なノードとして位置づけられています。

マクロな視点から見ると、国際航空旅行の復活(世界の旅客数は2024年 までにCOVID-19以前の約94% の水準に回復)により、航空会社は旧型機材の改修や新型機の納入時に適合する監視スイートの装備を余儀なくされています。特にEコマース物流に牽引された貨物航空の急増も、貨物機に搭載される監視システムに対する需要を増加させており、旅客業務を超えた並行的な成長経路を生み出しています。

技術的には、アナログ閉回路テレビ(CCTV)からIPベースの高精細デジタルカメラアーキテクチャへの移行が、製品ロードマップを形成する上で最も影響力のあるトレンドです。機内ネットワークとの統合、リアルタイムデータ伝送機能、AIアシストによる異常検知は、監視システムを受動的な記録装置から能動的なセキュリティ機器へと再位置づけしています。これらの発展は、機内ネットワークインフラの共有により統合コストを削減できる、機内エンターテイメントおよびコネクティビティ市場 のステークホルダーとのクロスセル機会を生み出しています。

2031年 にかけて、市場拡大は、特にアジア太平洋地域と中東における航空機納入のペース、継続的な規制の調和、および機内システムが地上サーバーに依存せずにインシデントを検出できるエッジAI処理の成熟によって形成されるでしょう。この市場は過度に細分化されておらず、また独占されているわけでもありません。約10社の有力なプレーヤーが存在する中規模の競争構造により、持続的なイノベーション圧力が確保されつつ、確立された既存企業にとっては健全な利益プールが維持されています。

商用航空機ビデオ監視システム市場における客室監視システムの優位性 主要な3つのシステムタイプ(コックピットドア監視システム、環境カメラシステム、客室監視システム)の中で、客室監視システムセグメントが商用航空機ビデオ監視システム市場において最大の収益シェアを占めています。この優位性は、航空機1機あたりの必要カメラユニット数の多さ、旅客ゾーンをカバーする規制義務の広範さ、およびより広範な航空機健康・安全監視プラットフォームとの統合の複雑さといったいくつかの構造的要因に起因しています。

単一のワイドボディ商用航空機には、航空機の構成、客室クラスのレイアウト、および航空会社固有のセキュリティポリシーに応じて、8台から20台の個別の客室カメラが搭載されることがあります。2024年 現在、世界で25,000機以上 の稼働中の旅客機に適用されると、客室監視セグメントにおける累計ユニット数は、コックピットドアまたは環境システムのそれを1機あたりで大きく上回ります。この数量ダイナミクスは、客室向けカメラハードウェアおよびサポートするデジタルビデオ管理システムを専門とするメーカーにとって、自然な規模の経済を生み出します。

規制上の推進力も同様に決定的でした。2014年 のマレーシア航空MH370便の消失後、世界中の航空当局は商用航空機からのリアルタイムビデオ監視とデータストリーミングの義務化に関する議論を加速させました。拘束力のある世界的な義務化は依然として審議中ですが、多くの航空会社は競争上の差別化要因およびリスク軽減ツールとして、包括的な客室監視アーキテクチャを自主的に採用しています。EASA規制はすでに欧州登録航空機にコックピットドアカメラシステムを義務付けており、客室監視はますますこのセキュリティ境界の論理的な拡張と見なされています。

客室監視セグメントは、機内エンターテイメントおよびコネクティビティ市場との融合からも恩恵を受けています。次世代機内エンターテイメントシステムを展開する航空会社は、旅客エンターテイメントと監視データストリームの両方を同時に提供できる統合された機内ネットワークアーキテクチャをますます要求しており、これにより総設置コストと重量が削減されます。この統合ロジックは、改修プログラムにおける客室監視の採用を加速させています。

このセグメントで重要な位置を占める主要プレーヤーには、複数の航空機タイプで認証された客室カメラシステムの専門ポートフォリオを構築しているAD Aerospace、および民間航空機の客室環境向けに調整された統合デジタルビデオ録画および管理ソリューションを提供するGlobal ePoint Inc.が含まれます。Kappa Optronics GmbHは、精密光学の専門知識を活用し、商用客室の異なる飛行段階での動的な照明環境を考慮すると重要な性能パラメーターである、変動する客室照明条件下で動作可能な高解像度客室カメラを提供しています。

このセグメントのシェアは、細分化されるよりも統合が進んでいます。DO-160環境試験、DO-254ハードウェア設計保証、ADS-B統合要件によって認証障壁が高まるにつれて、小規模な新規参入企業は、既存の型式証明と航空会社との関係を持つ確立されたプレーヤーに有利な、増大する資格取得コストに直面しています。Raytheon Technologies Corporationは、そのアビオニクスおよびセキュリティシステム部門を通じて、プラットフォームバンドリング戦略により客室監視セグメントへの浸透を深める可能性のある隣接する能力を保有しています。

今後、客室監視セグメントは、アジア太平洋地域での機材増加、北米およびヨーロッパでの老朽化したナローボディ機材の改修義務化、およびIATA作業部会を通じて開発されている自主的かつ業界標準化された監視フレームワークの世界的な採用に支えられ、2028年 までシステムレベルの市場成長を上回るペースで推移するでしょう。

商用航空機ビデオ監視システム市場を形成する主要な市場ドライバーと制約 商用航空機ビデオ監視システム市場の成長軌道は、いくつかの定量化可能なドライバーと構造的な制約によって決定されます。

需要面では、最も強力なドライバーは規制遵守です。2020年 から順次施行されているEASAの全欧州商用航空機へのコックピットドアカメラシステム義務化は、3,200機以上 を運航する主要な欧州航空会社全体でハードウェア調達を直接的に刺激しました。FAAは米国登録機材に対して類似の要件を評価しており、もし制定されれば、7,500機以上 の商用航空機の機材ベース全体で改修プログラムへの需要を解き放つ可能性があります。

機材拡張は第二の主要なドライバーです。エアバスとボーイングは、2024年初頭 現在、合わせて13,000機以上 の受注残を抱えており、納入率は2025年~2026年 までに年間約1,200~1,400機 のパンデミック前の水準に回復すると見込まれています。新規納入機はそれぞれグリーンフィールド監視システム設置の機会を表しており、改修作業に伴うコストと複雑さを排除します。

航空貨物運航の成長は第三のドライバーを構成します。世界の航空貨物量は、Eコマースと医薬品のコールドチェーン物流に牽引され、2023年 に前年比約8% 増加しました。改造機と目的設計機材の両方の貨物機は、貨物室監視と乗務員の安全のために監視システムを必要とし、旅客航空を超えて設置可能な総ベースを拡大しています。

制約には、製品ラインあたり200万~500万ドル(約3.1億~7.8億円) を超えるDO-160/DO-254認証の高いコストが含まれ、新規市場参入者にとって重要な障壁となり、既存企業にとっては製品開発サイクルを延長させます。特に専門のイメージセンサーと頑丈な光学部品(無人航空機センサー市場の供給ベースから調達される主要な投入物)を巡るサプライチェーンの脆弱性は、パンデミック時代の混乱後もリスク要因として残っています。さらに、燃料価格やマクロ経済状況と密接に相関する航空会社の設備投資の変動性は、需要の周期性をもたらし、改修プログラムの承認を遅らせる可能性があります。

商用航空機ビデオ監視システム市場の競争エコシステム 商用航空機ビデオ監視システム市場の競争環境は、専門のアビオニクスインテグレーター、防衛グレードの画像処理スペシャリスト、およびより広範な航空宇宙システムコングロマリットが混在しています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを示しています。

Raytheon Technologies Corporation: 多角的な航空宇宙・防衛大手で、アビオニクスおよび統合セキュリティシステムの能力を有しています。OEMおよび航空会社との深い関係を活用し、より広範なアビオニクスアップグレードパッケージ内で監視ソリューションを提供しています。

AD Aerospace: 専門の客室およびコックピット監視システムプロバイダーで、複数の商用航空機プラットフォームに展開されている認証済みカメラシステムの強力なポートフォリオを有しています。このセグメントにおける主要な純粋なプレーヤーとして、広範な航空会社の承認を得ています。

Eirtech Aviation Services: 航空機のメンテナンス、改修、アビオニクス統合サービスに焦点を当てています。より広範なMROおよび客室改修サービスの一部として、監視システムの設置および認証サポートを欧州および世界の航空会社に提供しています。

KID Systeme GmbH: ドイツのアビオニクスおよび客室システムスペシャリストで、統合された航空機客室管理および監視アーキテクチャを提供しています。複数の航空機タイプ間での相互運用性を可能にするシステム統合の専門知識で知られています。

Aerial View System Inc.: 北米の航空機監視カメラシステムプロバイダーで、ナローボディ機およびリージョナル航空機セグメントの両方を対象とした製品ラインを有し、軽量かつ低電力システム設計を重視しています。

Ontonomy Aviation: インテリジェントな航空監視ソリューションに焦点を当てており、航空機および客室乗務員のためのリアルタイム状況認識をサポートするために、分析とビデオ管理ソフトウェアを監視ハードウェアに統合しています。

Kappa Optronics GmbH: 防衛画像処理の歴史を持つ精密光学およびカメラシステムメーカーです。極端な環境条件下での性能を必要とする商用航空監視アプリケーションに、頑丈で高解像度のカメラ技術を適用しています。

Global ePoint Inc.: 航空機用デジタルビデオ録画および管理システムを専門としています。機内ストレージとネットワーク接続を備えた、マルチカメラ客室および外部監視構成をサポートするスケーラブルなプラットフォームアーキテクチャを提供しています。

Meggitt PLC: 英国を拠点とする航空宇宙システムグループで、センシング、監視、安全システムにわたる能力を有しています。商用航空機内の環境および構造監視アプリケーションに適用可能なセンサー統合の専門知識をもたらします。

a.s avionics services: アビオニクスサービスおよびソリューションプロバイダーで、特に欧州および新興市場のリージョナル航空会社およびビジネス航空機運航者向けに、監視システム統合、認証サポート、MROサービスを提供しています。

最近の動向とマイルストーン in the Commercial Aircraft Video Surveillance Systems Market 2024年第1四半期 : EASAは、義務的なコックピットドア監視要件を強化し、新しく認証された航空機タイプのデジタルビデオ録画基準に関するガイダンスを拡張した改訂版認証仕様を発表し、欧州の航空会社全体でコンプライアンス主導の調達を加速させました。

2023年第2四半期 : AD Aerospaceは、エアバスA320ファミリー派生型に対するカメラシステムの型式承認範囲の拡大を発表し、欧州および中東の低コスト航空会社で運用されている数百機以上の航空機を対象とした改修市場を広げました。

2023年第3四半期 : Kappa Optronics GmbHは、最新の高精細客室カメラモジュールと欧州の大手航空機客室管理システムプラットフォームとの統合テストに成功したと報告し、2024年 に予定されている商業展開に先立って相互運用性を検証しました。

2023年第4四半期 : Global ePoint Inc.は、段階的なセキュリティアップグレードプログラムの一環として、北米のリージョナル航空会社グループと、約120機の機材全体にデジタルビデオ管理プラットフォームを展開する供給契約を締結しました。

2023年第1四半期 : Meggitt PLCは、2022年 の買収後、パーカー・ハネフィン社の航空宇宙ポートフォリオへの統合を完了し、監視システムセンサーコンポーネントに関連する航空宇宙センシングおよび監視製品ラインは、パーカー社の航空宇宙システム部門に統合されました。

2024年第2四半期 : IATAは、客室乗務員の安全監視に関する改訂版業界ガイダンス文書を公開し、長距離路線でのリアルタイム客室ビデオ監視の採用を明確に推奨しました。これは、2025年~2027年 の間に航空会社による自主的な採用を加速させると予想される、ソフトな義務化のシグナルを提供しています。

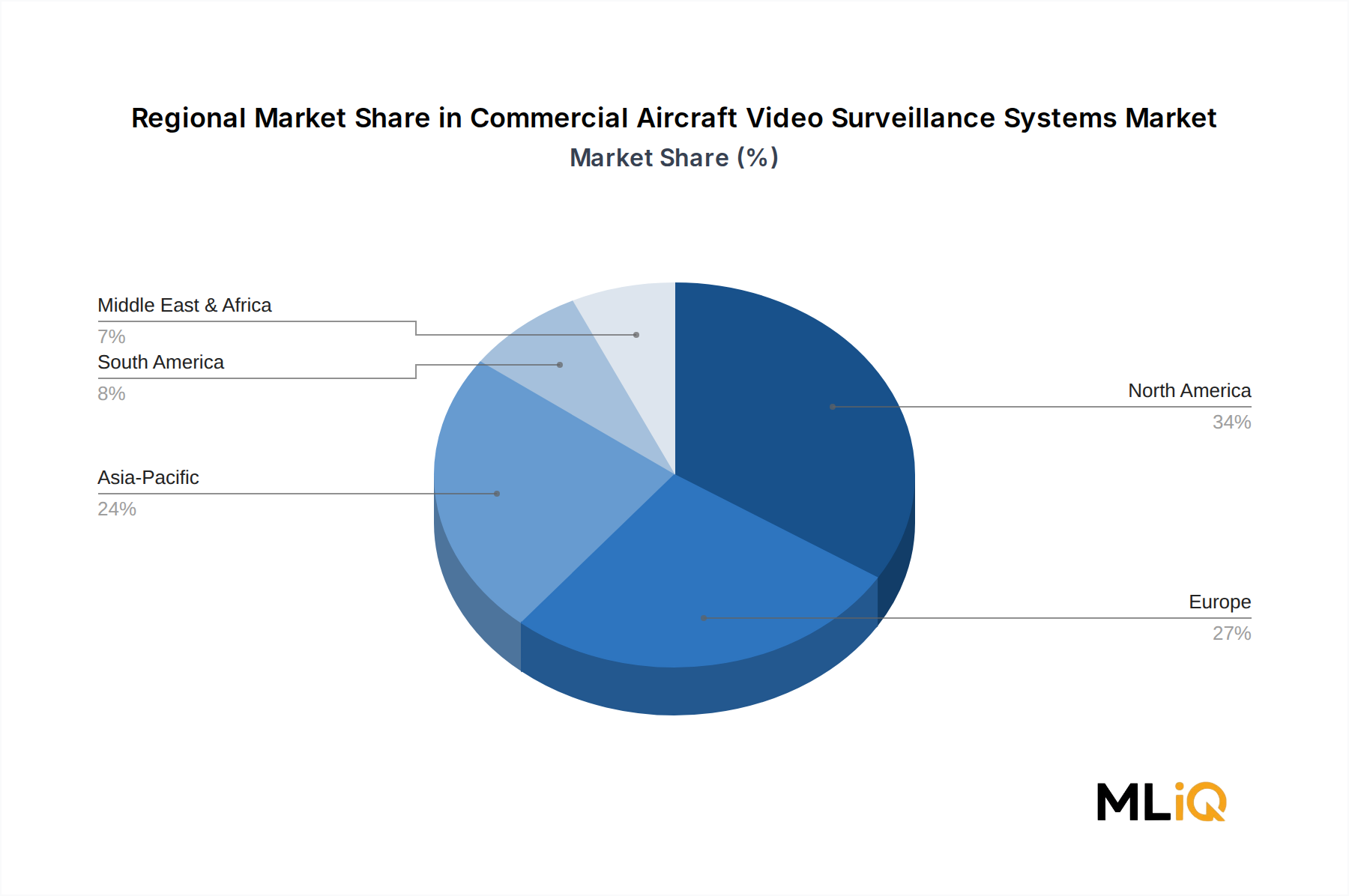

商用航空機ビデオ監視システム市場の地域別内訳 商用航空機ビデオ監視システム市場は、機材規模、規制の成熟度、航空会社の投資能力、および航空機納入パイプラインによって形成される、明確な地域別パフォーマンスプロファイルを示しています。

北米は最も成熟した地域市場であり、世界の収益の推定32~35% を占めています。米国がこのシェアの大部分を牽引しており、世界最大の商用機材の一つと、機材の近代化に投資する主要な航空会社および低コスト航空会社の稠密なネットワークに支えられています。FAAはEASAのコックピットドア要件に相当する拘束力のある客室監視義務をまだ制定していませんが、航空会社のセキュリティポリシーおよびパンデミック後の運用再編に起因する自主的な採用が需要を維持しています。カナダとメキシコは、リージョナル航空会社プログラムおよびMRO主導の改修活動を通じて、 incrementally貢献しています。北米市場は、新興地域と比較して相対的に飽和していることを反映し、約3.5%のCAGR で成長しています。

欧州は市場の規制の中心地であり、EASAの義務化により2020年 以降、コックピットドア監視の調達が直接的に活性化されました。英国、ドイツ、フランス、北欧諸国には、密集したナローボディ機およびワイドボディ機材を運航する主要な航空会社が集まっています。欧州市場の成長率は推定4.0% CAGR で、初期の義務化導入サイクルでコンプライアンス主導の調達のかなりの部分がすでに完了しているため、世界平均をわずかに下回っています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じて5.5~6.0%のCAGR で拡大すると予測されています。中国、インド、ASEAN諸国は、世界の平均をはるかに上回るペースで商用航空機を追加しています。CAACの予測によると、中国の国内航空機材は2040年 までに倍増すると予想されており、インドの機材はUDANなどの政府支援地域接続性イニシアチブの下で急速に規模を拡大しています。日本と韓国は、継続的な機材更新プログラムを持つ成熟した航空市場を維持しています。機材成長と進化する現地規制フレームワークの収束が、持続的な複数年にわたる需要サイクルを生み出しています。

中東・アフリカ地域は、エミレーツ航空、カタール航空、エティハド航空などの湾岸協力会議(GCC)加盟国の航空会社に支えられており、高価値だが量的に集中した市場を形成しています。GCC航空会社は、監視システムの普及率が高い最新のワイドボディ機材を運航していますが、アフリカ市場は未開発のままであり、航空インフラ投資が加速するにつれて長期的な成長の選択肢を提供しています。地域CAGRは推定約4.8% です。

ブラジルとアルゼンチンが牽引する南米は、航空会社の財政的脆弱性と機材更新サイクルの遅さにより制約を受けつつも、約3.8%のCAGR で中程度の成長プロファイルを示しています。ただし、大陸全体での低コスト航空会社の拡大が、増分的な改修需要を生み出しています。

商用航空機ビデオ監視システム市場における技術革新の軌跡 2024年~2030年 の期間において、3つの破壊的な技術ベクトルが商用航空機ビデオ監視システム市場のイノベーションロードマップを再構築しています。

最も変革的なのは、機内カメラ処理ユニットへのエッジ人工知能の統合です。次世代システムは、地上ベースの分析のために生ビデオストリームを記録および送信する代わりに、ニューラル処理チップをカメラハウジング内またはその近くに直接埋め込み、衛星帯域幅に負担をかけることなく、リアルタイムの行動異常検知、コックピットドアでのアクセス制御検証、および乗務員の疲労監視を可能にします。航空機認証済みエッジAIハードウェアへのR&D投資は急速に拡大しており、NvidiaやAmbarellaを含む複数のシリコンベンダーが、エッジ推論プラットフォームの航空宇宙グレードの堅牢な派生型をターゲットにしています。早期採用航空会社での大規模な商業展開は2026年から2028年 の間、より広範な機材への普及は2030年 までに予想されています。

第二の破壊的トレンドは、航空機イーサネットバックボーン(ARINC 664/AFDX)上で動作するIPベースの高精細カメラネットワークへの移行です。特に2015年 以前に納入された航空機で、依然として設置ベースシステムの大部分を占める従来の同軸ベースのアナログカメラアーキテクチャは、体系的に置き換えられています。IPベースのアーキテクチャは、高解像度画像処理、容易なソフトウェア定義構成、およびより広範な航空機アビオニクス市場 データエコシステムとの統合を可能にします。この移行は、主にアナログ製品ポートフォリオを持つ既存サプライヤーを脅かす一方で、IPカメラ認証の先行者には報いることになります。

第三の革新分野は、超長距離路線の休息時間中の完全な客室の暗闇を含む、商業客室のあらゆる照明条件下で動作可能な低照度およびマルチスペクトル画像処理の開発です。無人航空機センサー市場由来のセンサー技術の進歩が航空認証向けに適用されており、従来のCMOSセンサーが性能不足になるシナリオでも信頼性の高い監視画像処理を可能にしています。導入は初期商業化段階にあり、Kappa Optronics GmbHは商用航空アプリケーション向けに高度なセンサー統合を試験的に導入しているプレーヤーの一つです。

商用航空機ビデオ監視システム市場における輸出、貿易の流れ、および関税の影響 商用航空機ビデオ監視システム市場は、北米と欧州に集中する製造と、アジア太平洋、中東、新興市場に広がる世界的な需要分布を特徴とする世界の航空宇宙サプライチェーンに組み込まれています。

米国とドイツは、監視システムハードウェアおよびコンポーネントの主要な輸出国です。米国に本社を置く、または米国と関連のあるサプライヤーは、ITAR(国際武器取引規制)およびEAR(輸出管理規則)の枠組み内で事業を展開しており、デュアルユースまたは防衛関連カテゴリに分類される特定のカメラおよび画像技術に対して輸出ライセンス要件に直面します。この規制層は、特に中国、ロシア、および特定の中東地域の航空会社への販売において、コンプライアンスコストとリードタイムを増加させます。2022年 のロシアの航空部門に関連する輸出規制措置を受けて、いくつかのサプライヤーは納入を停止し、活動的な貿易の流れから小規模ながら無視できない需要ノードを排除しました。

ドイツの輸出プロファイルは、世界のOEMサプライチェーンにコンポーネントを供給する精密光学およびアビオニクス統合のスペシャリストによって形成されています。ドイツのサプライヤーはEUのデュアルユース輸出規制フレームワークから恩恵を受けており、これは厳格ではあるものの、民間航空アプリケーションにおいては一般的にITARよりも制限が少なく、ASEAN、GCC、および南米市場への比較的自由な貿易を可能にしています。

特に中国とインドを含むアジア太平洋地域は、商用航空監視ハードウェアの主要な輸入地域です。COMACおよび国内航空宇宙サプライヤーに対する政策支援に牽引された中国のアビオニクスにおける国内代替への軌道は、世界で最も急速に成長している航空市場で市場シェアを維持しようとする海外の監視システムサプライヤーにとって中期的なリスクとなります。対照的に、インドは認証済みの航空安全機器に対してより開放的な輸入姿勢を維持しており、FAAおよびEASAの認証基準と密接に一致するDGCAの承認によって管理されています。

この市場に直接関連する関税構造には、中国製コンポーネントに対する米国関税法第301条の関税が含まれますが、

商用航空機ビデオ監視システム市場のセグメンテーション

1. システムタイプ

1.1. コックピットドア監視システム

1.2. 環境カメラシステム

1.3. 客室監視システム

2. 航空機タイプ

2.1. ナローボディ機

2.2. ワイドボディ機

2.3. リージョナル機およびビジネス機

2.4. 貨物機

3. 用途

商用航空機ビデオ監視システム市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他の欧州諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

商用航空機ビデオ監視システムの世界市場規模は2億1,084万ドル(約327億円) と評価されており、アジア太平洋地域が年平均成長率5.5〜6.0% で最も急速に成長しています。日本市場は、報告書で「継続的な機材更新プログラムを持つ成熟した航空市場」と位置づけられており、国内の主要航空会社であるJALやANAが安全運行と顧客体験の向上に継続的に投資しています。日本の高い技術水準と品質への要求は、高性能な監視システムへの需要を支える基盤となります。国際航空旅客数の回復や、eコマース物流に牽引される貨物航空の成長も、日本市場における新規機材導入および既存機材の改修需要を着実に押し上げる要因となるでしょう。具体的な日本市場のシェアは示されていませんが、アジア太平洋地域の高成長の中で安定した存在感を示すと推定されます。

主要な競合他社のリストには日本を拠点とする企業は明記されていませんが、日本の航空産業には世界的に実績のある企業が存在します。例えば、機内エンターテイメント・コネクティビティ市場で主要な役割を果たすパナソニック アビオニクス(日本に親会社を持つ)は、機内ネットワークインフラの共有により監視システムとの統合が進む可能性があり、間接的に影響を与え得ます。また、三菱重工業、川崎重工業、SUBARUといった日本の重工メーカーは航空機製造や部品供給の実績があり、将来的に監視システム分野への参入や提携の可能性も考えられます。カメラ技術に強みを持つソニーやキヤノンなどの電子機器メーカーも、技術的な貢献余地を持つでしょう。

日本における航空規制は、国土交通省航空局(JCAB)が管轄しており、国際民間航空機関(ICAO)の基準に厳格に準拠しています。商用航空機ビデオ監視システムにおいては、欧州航空安全機関(EASA)や米国連邦航空局(FAA)が定めるような国際的な航空認証基準(例: RTCA DO-160、DO-254)への適合が極めて重要です。日本の航空会社は、これらの国際基準を満たす、あるいは上回る安全性を重視するため、製品の信頼性、堅牢性、長期的なサポート体制が選定の決め手となります。国内固有のJIS規格が直接適用されるケースは限定的であり、国際的な航空安全規格への準拠が優先されます。

流通チャネルとしては、主に航空機メーカー(OEM)への新造機向け供給、および航空会社やMRO(整備・修理・オーバーホール)プロバイダーを通じた既存機材への改修・アップグレードが中心となります。日本の航空会社は、品質、安全性、導入実績を重視し、長期間にわたるサポート体制を提供できるサプライヤーとの関係を構築する傾向にあります。乗客の行動パターンとしては、日本の利用者は世界の他の地域と同様に航空機の安全性に対する高い期待を持っています。また、客室監視システムが安全性向上に寄与する一方で、プライバシー保護への配慮も同時に求められるため、システム設計および運用において透明性と信頼性が重要視されます。

よくある質問 1. 商用航空機ビデオ監視システム市場の成長を抑制する主な課題は何ですか? FAAおよびEASAの枠組みにおける厳格な航空認証要件は、製品開発期間を大幅に延長し、サプライヤーのコンプライアンスコストを増加させます。特に旧式のナローボディ機群における既存のアビオニクスアーキテクチャとの統合の複雑さは、Aerial View System Inc.やOntonomy Aviationのような小規模ベンダーが吸収しなければならないエンジニアリング上の追加費用を発生させます。IPベースの客室監視ネットワークにおけるサイバーセキュリティの脆弱性も規制当局の監視下にあり、追加の検証要件が生じています。

2. 原材料の調達とサプライチェーンの制約は、商用航空機ビデオ監視システムメーカーにどのように影響しますか? カメラモジュール、堅牢なハウジング部品、特殊な光学レンズは、アジアに集中する半導体サプライチェーンに依存しており、Global ePoint Inc.やKappa Optronics GmbHなどのメーカーはリードタイムの変動にさらされています。2020年以降のチップ不足は、混乱のピーク時にはイメージセンサーの納期を30~40週間延長し、改修プログラムのスケジュールを直接遅らせました。環境カメラシステムで使用される耐放射線コネクタの単一供給源への依存は、さらなる構造的脆弱性を表しています。

3. 商用航空機ビデオ監視システム市場を支配している地域はどこですか、またその理由は何ですか? 北米は、アメリカン航空やユナイテッド航空などの航空会社が運航する稠密な商用機群と、9/11後のTSA指令に基づくコックピットドア監視システムの早期規制義務化に支えられ、約34%と最大のシェアを占めています。レイセオン・テクノロジーズ・コーポレーションとADエアロスペースの北米顧客基盤の存在が、地域の調達集中を強化しています。老朽化した単通路航空機に対する高い改修活動が、世界平均成長率を上回る需要をさらに維持しています。

4. 商用航空機ビデオ監視システムに投資しているのは誰ですか、また資金調達活動はどのような状況ですか? 投資活動は、市場の成熟した規制遵守の性質を反映して、初期段階のベンチャーキャピタルではなく、主に航空会社のMRO予算配分とOEMのラインフィット統合契約によって推進されています。レイセオン・テクノロジーズのような防衛関連企業は、軍民両用R&D資金を活用する一方、メギットPLCのような中堅専門企業は、より大規模な航空宇宙コングロマリットからの戦略的買収関心を集めています。市場規模が2億1,084万ドルであることから、このセグメントは単独のベンチャー支援カテゴリーではなく、追加買収のターゲットとして位置づけられています。

5. 航空会社の購買行動と機材調達トレンドは、ビデオ監視システムの需要をどのように変化させていますか? 航空会社は、客室監視システムのアップグレードをより広範なIFEおよび接続性刷新サイクルにバンドルする傾向を強めており、単独での調達頻度は減少するものの、航空機1機あたりの平均契約額は増加しています。貨物運送業者は、eコマース貨物量の増加が貨物機の稼働率を押し上げ、貨物監視を個別の予算項目として引き上げることで、追加の需要を促進しています。アジア太平洋地域でナローボディ機群を拡大している低コスト航空会社は、従来のティア1企業よりも費用競争力のあるサプライヤーに有利な、新たなラインフィットの機会を生み出しています。

6. 次世代の商用航空機ビデオ監視システムを形成している技術革新とR&Dトレンドは何ですか? 客室監視フィードに統合されたAIベースの行動分析が活発に開発されており、乗務員による継続的な監視なしに異常検知を可能にし、誤報率を低減しています。Kappa Optronics GmbHおよびKID Systeme GmbHのR&Dプログラムに支えられ、低消費電力の小型4K対応広角センサーが環境カメラシステム用途向けに認定されています。航空会社がSATCOM帯域幅のペナルティなしにリアルタイムの状況認識を求める中、航空機ネットワーク上のデータ伝送負荷を低減するエッジ処理アーキテクチャが注目を集めています。