1. 防衛対IEDシステム市場の需要を牽引する主なセグメントは何ですか?

市場は、システム(無人システム、対IED車両、電子妨害装置)、展開タイプ(車両搭載型、艦船搭載型、手持ち型)、およびエンドユーザー(軍事、国土安全保障)にセグメント化されています。NATOおよびインド太平洋諸国における持続的な防衛調達予算を考慮すると、軍事エンドユーザーが支配的なシェアを占めています。電子妨害装置は、無線制御IED脅威の拡散により、最も急速に成長しているサブセグメントの1つです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

防衛対IEDシステム市場

防衛対IEDシステム市場Research Associate

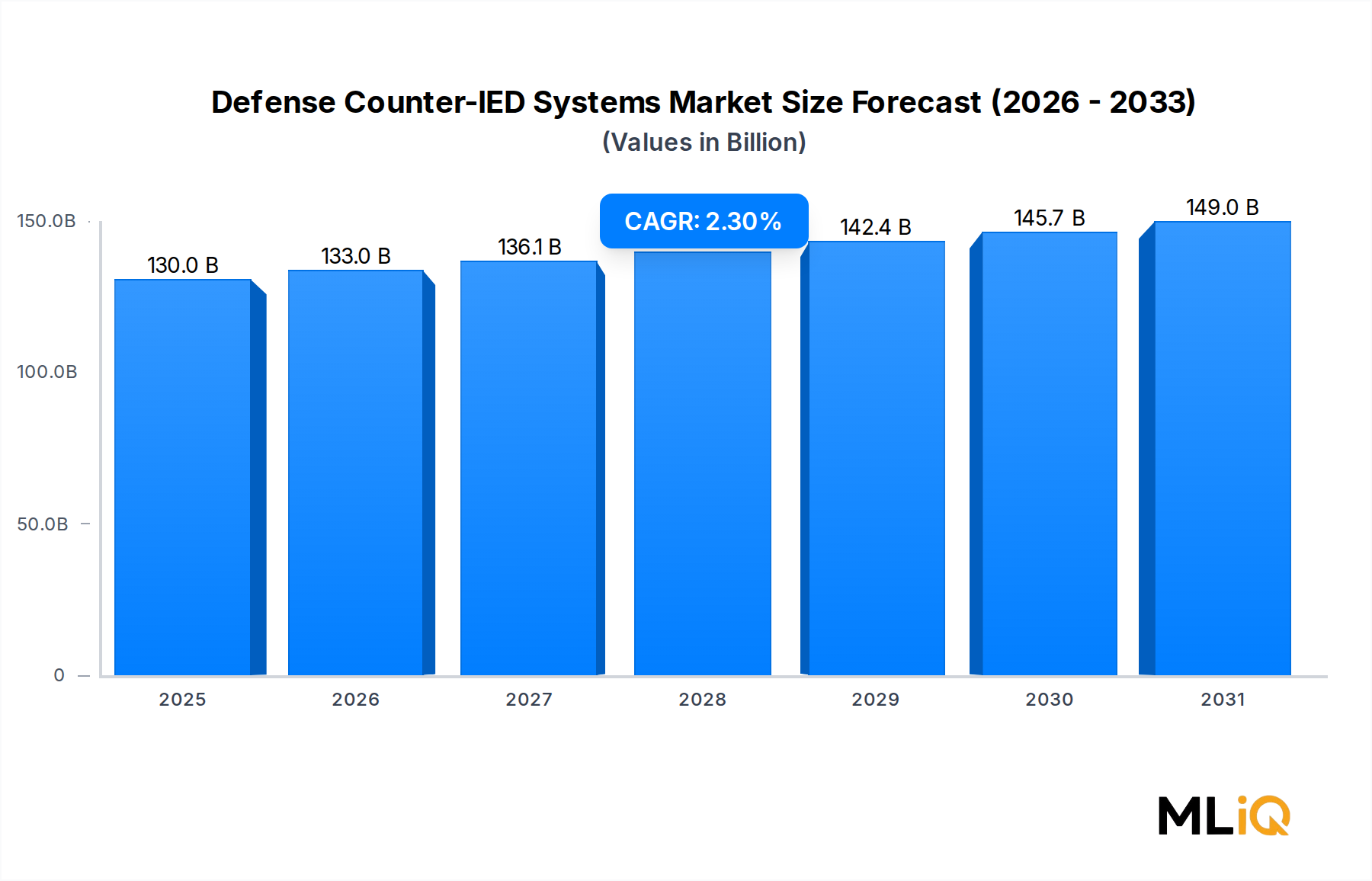

世界の防衛用対IEDシステム市場は、2025年に1300.1億ドル(約20兆1,500億円)と評価されており、2033年にかけて2.3%の複合年間成長率で拡大すると予測されています。これは、世界中の軍事および国土安全保障のエンドユーザーにおける部隊防護技術への持続的な投資を反映したものです。即席爆発装置(IED)は、現代の武装勢力が直面する最も致命的な非対称脅威の一つであり続け、活動中の紛争地域や紛争後の安定化環境において、戦場での死傷者や重要インフラの破壊の不均衡な割合を占めています。

この市場の着実な軌道を支えるいくつかのマクロ的な追い風が収束しています。第一に、中東、サハラ以南のアフリカ、南アジアおよび東南アジアの一部における地政学的不安定性は、従来の軍隊と特殊作戦部隊の両方にとって作戦ペースを上昇させ続けており、車両搭載型妨害装置、ルートクリアランスプラットフォーム、検出装置の調達サイクルを維持しています。第二に、NATO加盟国は、2022年以降の欧州安全保障秩序の悪化を受け、防衛支出のコミットメントを段階的に引き上げており、いくつかの同盟国は正式にGDP比2%の閾値を超え、追加予算の一部を対IED近代化に充当しています。第三に、遠隔操作型、被害者操作型、そしてますますドローンで運ばれる装置を含むIEDの起爆メカニズムの高度化は、国防省に、従来の部隊防護パッケージには含まれていなかった次世代の電子攻撃ソリューションへの投資を促しています。

需要側では、軍事エンドユーザーが単一最大の調達層を占めますが、特に国内の反乱や国境警備の課題に直面している国々では、国土安全保障機関が重要な二次的需要の中心として台頭しています。多くの対IED技術(検出アルゴリズム、無人プラットフォーム、通信強化された指揮統制スイートなど)のデュアルユース(軍民両用)性は、対象顧客基盤をさらに広げています。

2033年に向けて、市場は3つの収束する力によって形成されると予想されています。脅威分類およびルート分析ワークフローへの人工知能の統合、IED運搬手段および対IED偵察資産としての小型無人システムの普及、そして同盟軍が国家プラットフォーム間で状況認識データを共有できるようにする相互運用性標準への重点の増大です。モジュラー型でソフトウェアアップグレード可能なアーキテクチャを提供できるベンダーは、プレミアムな価格決定力を保持する一方、汎用ハードウェアサプライヤーは利益率の圧迫に直面します。全体として、防衛用対IEDシステム市場は、永続的な脅威状況、多様な顧客地理、および防衛省との深い統合関係を持つ既存企業を構造的に優遇する技術刷新サイクルによって支えられた、安定的で長期的な投資テーゼを提示しています。

防衛用対IEDシステム市場内のすべてのシステムセグメント(無人システム、対IED車両、その他の検出および無力化プラットフォームを含む)の中で、電子対抗策(ECM)は常に最高の収益を生み出すサブセグメントを占めています。この優位性は、無線周波数脅威環境の作戦上の優位性と、幅広い軍事および治安部隊の予算全体にわたるECMソリューションの相対的な利用しやすさの両方に根ざしています。

電子対抗策は、IEDの起爆回路が起爆に必要なコマンド信号を拒否することで機能します。車両搭載型妨害装置、携行型システム、固定設置型ECMノードはすべて同じ基本的な原理で動作します。関連する周波数帯域全体に十分な電磁エネルギーを放射して、起爆トリガーを抑制または圧倒するのです。敵対者のネットワークが周波数ホッピング無線、暗号化信号、そしてますますGPS同期または気圧ヒューズといったより洗練されたトリガー技術へと移行するにつれて、ECMベンダーは、ハードウェアの交換なしにファームウェアを介して新しい脅威シグネチャに対応できるよう更新可能な広帯域のソフトウェア定義型妨害アーキテクチャで対応してきました。

より広範な防衛用対IEDシステム市場におけるECMの収益リーダーシップは、その繰り返しの調達モデルによって強化されています。複数年の交換サイクルを伴う資本集約型対IED車両とは異なり、ECMシステムは、敵対者の戦術が進化するにつれて、頻繁なソフトウェア更新、アンテナアレイの整備、および定期的なハードウェア刷新を必要とします。これにより、既存の主要請負業者と専門の電子戦企業の両方を引き付ける、予測可能で高利益率のアフターマーケット収益源が生まれます。

このサブセグメントで活動する主要プレーヤーには、日本の防衛分野において強い存在感を示すタレス・グループ(同社の電子戦部門を通じて強力なECMポートフォリオを維持しており、妨害、検知、状況認識機能を組み合わせた統合ソリューションを提供しています)、広範な電子戦および信号情報プラットフォームにECM機能を統合するノースロップ・グラマン・コーポレーション、NATOおよびファイブ・アイズ提携国に特に浸透している車両搭載型および展開型妨害システムのポートフォリオを構築したアレン・バンガード・コーポレーション、MUSICファミリーのECMシステムが欧州および中東の防衛顧客で大きな輸出実績を上げているエルビット・システムズLtd.などが挙げられます。

密接に関連するセグメントである電子対抗策市場は、このサブセグメントへの投資フローを理解するための重要な文脈を提供します。対IED ECMに割り当てられる調達予算は、より広範な電子戦の予算項目と重複することが多く、電子戦支出の増加が対IED妨害ハードウェアの需要を直接的に増幅することを意味します。米国、英国、ドイツ、オーストラリアの国防省はすべて、短期的な成果物として対IED ECMの刷新を明示的に含む電子戦近代化ロードマップを公式化しています。

地理的には、北米が絶対額でECM調達の最大シェアを維持しています。これは、米陸軍のデュークVおよび後継妨害システムへの継続的な投資、ならびに海兵隊および特殊作戦司令部の要件によって牽引されています。欧州は、緊急性を伴う調達によって、迅速な能力向上を求める東部国境のNATO加盟国に推進され、防衛用対IEDシステム市場内で最も急速に成長しているECMサブ地域です。中東は引き続き重要な大容量市場であり、湾岸協力会議(GCC)加盟国が国境警備および対テロ作戦のために車両搭載型ECMスイートを調達しています。

ECMサブセグメントの防衛用対IEDシステム市場全体におけるシェアは、競合するセグメント、特に無人システムが段階的にシェアを獲得しているため、拡大ではなく統合されつつあると評価されています。それにもかかわらず、ECMは、その繰り返しのアップグレード経済性と、あらゆる多層的な部隊防護アーキテクチャにおける電磁対抗策の不可欠な役割の強みから、2033年まで収益リーダーシップを維持すると予想されています。

防衛用対IEDシステム市場は、定量化可能な一連の推進要因によって推進される一方で、成長率を抑制する重要な構造的制約も同時に乗り越えています。

主要な推進要因には、活動中の作戦地域におけるIED脅威の持続的な密度が含まれます。オープンソースの紛争監視データによると、イラク、シリア、アフガニスタン(撤退後)、マリ、ソマリア、ナイジェリアにおけるIED事件は、2020年代初頭を通じて毎年数千件に達しており、緊急の調達要件を維持しています。米国国防総省は、過去10年間で共同IED対策組織(JIEDDO)およびその後継組織JIDAに累計で30億ドル(約4,650億円)以上を割り当てており、このミッション分野への組織的なコミットメントを示しています。

NATO同盟国における防衛予算の増加は、2番目の測定可能な推進要因です。2022年の欧州安全保障要件の再評価を受けて、ドイツは1000億ユーロの特別防衛基金を拠出し、その一部は対IED能力を含む部隊防護の近代化を対象としています。ポーランド、ルーマニア、バルト三国も同様に調達スケジュールを加速させています。

敵対者の適応によって引き起こされる技術刷新要件は、3番目の推進要因です。受動赤外線、携帯電話ネットワーク起爆、ドローン運搬装置といったIEDトリガーの高度化の各進化は、更新された検出および妨害システムに対する必須要件を生み出し、部隊規模の拡大がない場合でも交換需要を創出します。

制約には、防衛予算の優先順位付けのトレードオフが含まれます。中国とロシアからの同等競争相手の脅威が長距離精密攻撃、極超音速防衛、宇宙能力への大規模投資を推進している環境において、対IEDプログラムは、特にIED脅威を高強度紛争シナリオの二次的なものと評価する技術的に進んだ軍隊の間で、利用可能な調達資金をめぐる競争に直面しています。輸出管理制度、特に米国の国際武器取引規則(ITAR)およびEUの共通軍事リストは、新興市場の顧客をターゲットとするベンダーにとって、コンプライアンスコストと販売サイクル遅延を課し、市場速度を低下させます。

タレス・グループ: フランスの多国籍防衛エレクトロニクス企業であり、検知、妨害、指揮統制機能を組み合わせた統合型対IEDソリューションを提供し、フランスおよびNATO同盟軍で強い浸透度を誇ります。日本の防衛分野において強い存在感を示しています。

ノースロップ・グラマン・コーポレーション: 主要な電子戦およびシステム統合のプライム企業であり、高度な妨害アーキテクチャの専門知識と多大な研究開発投資を対IEDポートフォリオにもたらし、米陸軍および海兵隊プログラムで強力な地位を占めています。日本の防衛プログラムにも深く関与しています。

ロッキード・マーティン・コーポレーション: 米国の主要な防衛プライム企業として、より広範なC4ISRおよびミッションシステムアーキテクチャに対IED能力を統合し、特に指揮統制システムの統合および無人システムアプリケーションにおいて関連性があります。特に航空機やミサイル防衛システムにおいて日本との連携があります。

BAEシステムズ ランド&アーマメンツInc.: 装甲車両およびルートクリアランスプラットフォームの統合に焦点を当てており、対IED強化型車両プラットフォームおよび関連する電子防護システムを米国および同盟軍に提供しています。日本市場における車両およびシステム提供の実績があります。

シエラ・ネバダ・コーポレーション: 垂直統合型防衛技術企業で、重要な対IEDプログラムに関与し、ミッションシステム統合における幅広い専門知識を活用して、複数の米国国防総省契約のもと電子戦および部隊防護システムを提供しています。

アレン・バンガード・コーポレーション: 対IEDおよび電子戦ソリューションに特化しており、50カ国以上にわたるグローバル顧客基盤を確立し、車両搭載型妨害システムおよび脅威情報サービスに特に強みを持っています。

ラインメタルAG: ドイツの防衛および自動車グループで、装甲車両統合の専門知識を対IED分野にもたらし、ECMスイートを内蔵した防護機動プラットフォームを提供し、欧州および輸出市場で市場シェアを拡大しています。

ケムリング・グループ Plc: 英国を拠点とする対抗策および検知システム専門企業で、軍事および国土安全保障顧客セグメントにおいて、エネルギッシュな材料をベースとした対抗策および高度な検知技術に焦点を当てています。

エルビット・システムズLtd.: イスラエルの防衛エレクトロニクス企業で、国内の安全保障要件から得られた豊富な運用経験を持ち、NATOおよび非NATO顧客間で実績のあるECM、検知、無人システムソリューションを提供し、輸出で成功を収めています。

L3テクノロジーズ Inc.: 通信および電子システムインテグレーターであり、対IEDミッションセットに関連する信号情報および電子攻撃能力を提供し、プライム統合請負業者へのサブシステムベンダーとして頻繁に機能しています。

2024年1月:米陸軍は、ソフトウェア定義無線アーキテクチャとAI支援脅威分類を義務付ける更新された性能仕様の下で、次世代の車両搭載型対IED電子妨害システムに対する競争入札を発行しました。

2024年3月:ラインメタルAGは、中央ヨーロッパのNATO加盟国と、統合型ECMスイートを備えた装甲ルートクリアランス車両を共同生産するための戦略的提携を発表し、契約条件として現地生産要件を挙げました。

2024年6月:エルビット・システムズLtd.は、東南アジアの非公開の軍隊との間で、次世代携行型妨害システムの納入に関する複数年契約を締結し、アジア太平洋地域における同社のプレゼンスを大幅に拡大しました。

2024年9月:欧州防衛庁は、能力開発計画の改訂の一環として、更新された対IED能力要件を公表し、電子戦統合と無人検出資産をEU加盟国の優先投資分野として正式に引き上げました。

2024年11月:アレン・バンガード・コーポレーションは、脅威情報データベースサービス向けの新しいソフトウェアサブスクリプションモデルを発表し、同盟国の防衛顧客がハードウェア交換サイクルを必要とせずにリアルタイムのIEDトリガー周波数更新を受信できるようにしました。

2025年2月:ノースロップ・グラマン・コーポレーションは、米国と英国の合同演習で、機械学習ベースの信号識別機能を備えた携行型対IEDシステムを実演し、先行世代システムと比較して偽警報率を40%以上削減することを検証しました。

2025年4月:米国議会は、防衛歳出継続決議内で、サヘル地域で活動するパートナー国への対IED能力移転のために特別に追加資金を割り当て、新たな対外軍事販売(FMS)パイプラインを開拓しました。

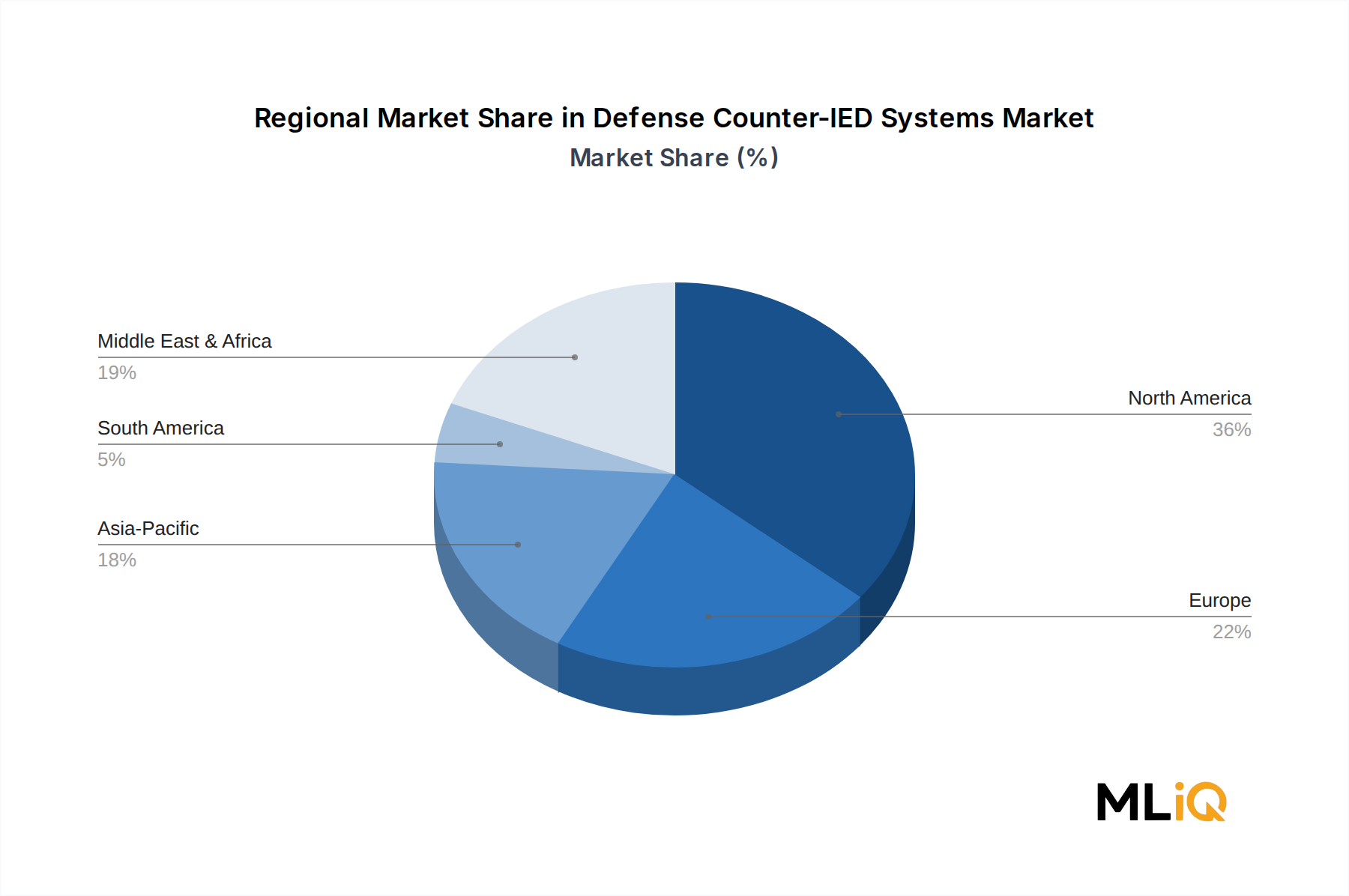

北米は、持続的な米国の防衛支出と20年にわたる対IED作戦経験の制度的遺産によって牽引され、防衛用対IEDシステム市場の絶対的な収益シェアで最大を占めています。米国単独で世界の市場収益の推定38~42%を占めており、JIDAプログラムの継続性、特殊作戦司令部の調達、および主要請負業者と専門サブシステムベンダーを含む強固な産業基盤によって支えられています。北米の地域複合年間成長率は、艦隊拡大ではなく着実な交換需要を反映し、2033年まで約1.8%と評価されています。

欧州は、変化した大陸の安全保障環境に対応するための東欧および北欧のNATO加盟国における防衛投資の急速なエスカレーションによって推進され、防衛用対IEDシステム市場内で最も急速に成長している地域であり、2033年まで地域複合年間成長率は推定3.1%です。ドイツ、ポーランド、北欧諸国はそれぞれ、車両搭載型ECMと無人検出プラットフォームの両方の取得を含む複数年の対IED近代化プログラムを実行しています。英国は、BAEシステムズ、ケムリング、アレン・バンガードを通じて成熟した対IED産業基盤を維持しており、国内調達と輸出プログラム収益の両方を地域総計に貢献しています。

中東・アフリカ地域は、サヘル、アフリカの角、アラビア半島全体で継続する対テロ作戦によって牽引され、かなりの量的需要を示しています。GCC加盟国は、国境警備および国内対テロ命令を支援するために、対IED調達予算を大幅に増加させています。地域複合年間成長率は、2033年まで約2.6%と推定されており、イスラエルは世界的に高度な対IED技術の重要な消費者および主要輸出国としての役割を果たしています。

アジア太平洋地域は構造的に重要な成長市場として台頭しており、2033年まで地域複合年間成長率は約2.8%と推定されています。インド、韓国、および一部のASEAN加盟国は、国内の反乱抑制要件と、西側同盟パートナーとのより大きな部隊防護の相互運用性への願望を通じて、調達の成長を牽引しています。中国の国内対IED産業基盤は、西側のサプライチェーンとはほぼ独立して運営されており、明確な競争ダイナミクスを呈しています。

南米は依然として最小の地域貢献者であり、コロンビアとブラジルに調達が集中しており、麻薬テロ対策作戦と国境警備要件によって推進されています。地域複合年間成長率は世界で最も低く、2033年まで約1.2%です。

防衛用対IEDシステム市場は、国家安全保障上の要請と進化する環境、社会、ガバナンス(ESG)フレームワークの交差点で運営されており、独特で時には矛盾するESG情勢を生み出しています。欧米諸国の防衛調達機関は、対IEDシステムのような作戦上緊急性の高いカテゴリーであっても、調達フレームワークに持続可能性基準をますます組み込んでいます。

環境側面では、戦術車両の電動化が対IEDプラットフォーム開発に直接関連しています。いくつかのNATO加盟国の国防省は、地上車両艦隊の炭素排出量を削減する目標を設定しており、これは対IEDシステムを搭載可能なハイブリッド電気防護機動プラットフォームへの関心を高めています。電動駆動アーキテクチャは、音響および熱シグネチャの低減といった戦術的利点も付与し、対IEDミッション要件を補完するため、ESGコンプライアンスと運用性能の間に収束を生み出しています。

航空宇宙・防衛市場全体では、物議を醸す兵器カテゴリーへのエクスポージャー、サプライチェーンにおける人権リスク、炭素強度を評価するESGスコアリングフレームワークを適用する機関投資家からの監視が強化されています。対IEDシステムは、従来の物議を醸す兵器の定義には含まれませんが、より広範な防衛セクターがいくつかの主要指数プロバイダーによって高リスクとしてESG分類されていることが、公開市場での資金調達を求める専門の対IED企業に利用可能な資本の範囲を制約しています。

循環経済の義務は、電子システムの調達仕様に影響を与えており、EUのエコデザイン規則および類似のフレームワークは、修理可能性、モジュラー設計、および寿命末期の材料回収に関する要件を課し始めており、これらはデュアルユース(軍民両用)および防衛製品カテゴリーに段階的に拡大されています。モジュラー型でソフトウェアアップグレード可能なECMアーキテクチャを提供するベンダーは、独自のシングルライフサイクルハードウェアを提供するベンダーよりもこれらの基準を満たす上で有利な立場にあります。

社会ガバナンスの考慮事項、特に人権記録に問題のある国々への輸出に関するものは、中東およびアフリカで事業を展開する対IEDベンダーにとってコンプライアンスの複雑さを生み出しています。そこでは、政府のエンドユーザーが、対IED技術の防衛的性格が明確であるにもかかわらず、欧州および北米の規制当局からの輸出許可の課題に直面する可能性があります。

防衛用対IEDシステム市場を支えるサプライチェーンは、集中した上流の依存性、地政学的に敏感な調達パターン、および歴史的に主要なプログラムにコストとスケジュールのリスクをもたらしてきた断続的な価格変動によって特徴付けられます。

半導体は、最も戦略的に重要な投入カテゴリーを構成します。高周波窒化ガリウム(GaN)トランジスタは、広帯域電子妨害システムに不可欠であり、従来のガリウムヒ素(GaAs)アーキテクチャよりも高い電力密度と熱効率を可能にします。GaNウェーハの供給は非常に集中しており、生産能力は少数の米国、欧州、日本のファウンドリによって支配されています。防衛グレードGaN基板のスポット価格は、2021年以降、5G電気通信およびレーダーアプリケーションにおける需要の増加が防衛エレクトロニクス調達と競合しているため、上昇圧力を示しています。したがって、GaNコンポーネントに大きく依存する無線周波数妨害市場は、民生用電気通信インフラの構築が追加のファウンドリ容量を消費するため、供給の逼迫にさらされています。

レアアース元素、特に電動駆動システムやアンテナ操縦機構内の高性能磁石に使用されるネオジム、ジスプロシウム、テルビウムは、2番目に重要な上流の脆弱性です。中国

日本市場は、アジア太平洋地域全体の対IEDシステム市場成長率である約2.8%(2033年まで)の一部を構成しており、その成長は特有の要因によって牽引されています。日本国内では即席爆発装置(IED)による脅威は低いものの、自衛隊の海外派遣活動や国際協力の文脈においてIED対策の重要性は高まっています。さらに、近年、日本の防衛政策は大きく転換し、防衛費は大幅に増加しています。2024年度の防衛予算は約7.95兆円に達し、政府はGDP比2%への引き上げを目指しています。このような状況は、自衛隊の能力近代化、特に最新の部隊防護技術や電子戦能力への投資を加速させており、対IEDシステム市場においても着実な需要を生み出すと予想されます。

この分野で活動する主要な企業としては、タレス・グループ、ノースロップ・グラマン、ロッキード・マーティン、BAEシステムズといった国際的な防衛大手が日本市場に参入しており、日本の防衛省・自衛隊向けにシステムや技術を提供しています。これらの企業は、多くの場合、日本の主要な防衛産業企業、例えば三菱重工業、川崎重工業、NEC、富士通などと提携し、システムインテグレーションやコンポーネント供給を行っています。日本の国内企業は、対IEDシステムそのものよりも、電子戦、通信、無人システム、車両製造といった関連技術分野で強みを発揮し、間接的に対IED能力の向上に貢献しています。

日本における対IEDシステムに関する特定の規制枠組みは、一般の民生品のようなJIS(日本産業規格)やPSEマークとは異なり、主に防衛省の調達基準と技術仕様によって規定されます。防衛装備庁(ATLA)が、自衛隊の運用要件に基づき、システムの性能、信頼性、安全性に関する詳細な基準を設定します。また、防衛装備の輸出については、かつての武器輸出三原則から「防衛装備移転三原則」へと緩和されたものの、依然として厳格な管理下にあり、特に機密性の高い対IED技術の海外移転には慎重な手続きが求められます。

日本の防衛市場における主要な流通チャネルは、防衛省・自衛隊への直接供給が中心となります。米国からのFMS(対外有償軍事援助)を通じた調達も重要であり、これにより既存の同盟国システムとの相互運用性が確保されます。調達プロセスでは、製品の性能だけでなく、長期的な保守サポート、サプライチェーンの安定性、そして技術移転の可能性が重視されます。日本の防衛当局は、国産技術の育成と国際的なパートナーシップのバランスを取りながら、最新かつ信頼性の高い対IEDシステムを導入しようとする傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

対IEDシステム市場に関する本レポートの基盤は、堅牢な一次調査フレームワークに基づいており、総調査努力の70〜80%を占めています。このアプローチにより、市場規模、競争力学、技術導入傾向、および地域需要シグナルが、バリューチェーン全体の主要参加者から収集された直接の一次情報に基づいていることが保証されます。

インタビュー対象のバリューチェーン企業タイプ:

インタビュー対象の主要関係者の役職:

一次データは、構造化インタビュー(60%)、専門家パネルディスカッション(25%)、および調達・運用担当者向けに配布された現場調査(15%)を通じて収集されました。すべてのインタビューは、一貫性を確保し、報告バイアスを排除するために、標準化されたアンケートプロトコルとフォローアップ検証ラウンドに従って実施されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 対IEDプログラムマネージャー(軍/国防省) | 30% |

| 電子戦システムエンジニア(防衛OEM) | 25% |

| 爆発物処理班(EOD)運用ディレクター(国土安全保障省) | 25% |

| 防衛調達・契約担当官(政府取得機関) | 20% |

| Company Type | Representation (%) |

|---|---|

| 対IEDシステムOEMおよび主要防衛請負業者 | 30% |

| 電子戦およびSIGINTコンポーネントサプライヤー | 22% |

| 防衛システムインテグレーターおよびMROプロバイダー | 20% |

| 政府防衛調達機関およびプログラムオフィス | 18% |

| 研究機関および防衛技術アクセラレーター | 10% |

二次調査は、残りの20〜30%の調査努力を構成し、履歴ベースラインデータ、規制状況のマッピング、および競合ベンチマーキングの構造的なバックボーンとして機能します。すべての二次情報源は、信頼できる政府ポータル、政府間機関、および認識された業界団体に限定されています。商業的な市場調査アグリゲーターからのデータは一切使用されていません。

政府および規制機関の情報源:

業界団体:

活用した金融データベース:

対IEDシステム市場(2026年〜2034年)の市場規模設定と予測は、トップダウンとボトムアップのアプローチを組み合わせたデュアルメソドロジーフレームワークを使用し、一次投入、二次ベンチマーク、および財務モデリングの出力全体にわたるマルチレベルデータ三角測量によって検証されました。

トップダウンアプローチ: 世界の防衛支出データ(SIPRIおよび各国の国防省予算文書から引用)を、部隊防護および電子戦のサブ予算配分によって細分化しました。JIEDDO/JIDAの作戦報告書およびNATOの脅威評価から導き出された地域IED脅威強度指数を需要乗数として適用し、地理および展開タイプ別の対応可能な市場規模を推定しました。

ボトムアップアプローチ: 市場規模は、各システムカテゴリおよびエンドユーザーセグメントにわたるユニットレベルの需要を集計することによって再構築されました。ボトムアップ市場規模の計算には、以下の特定の指標と変数が使用されました。

マルチレベルデータ三角測量: すべての市場推定は、3つの独立したデータストリーム間で相互検証されました。(1)上場防衛大手企業が対IED/部隊防護事業セグメントで報告した収益数値、(2)SAM.gov、OJEU、および同等の国内調達ポータルから編集された契約授与額、および(3)一次調査インタビューから導き出された需要予測。ストリーム間の乖離が±7%を超える場合は、最終数値が承認される前に、ドメイン専門家による補足検証ラウンドが実施されました。

本レポートに掲載されているすべてのデータは、研究ライフサイクルのすべての段階で適用される構造化された品質保証プロトコルを通じて、85〜90%の推定精度レベルが保証されています。

市場は、システム(無人システム、対IED車両、電子妨害装置)、展開タイプ(車両搭載型、艦船搭載型、手持ち型)、およびエンドユーザー(軍事、国土安全保障)にセグメント化されています。NATOおよびインド太平洋諸国における持続的な防衛調達予算を考慮すると、軍事エンドユーザーが支配的なシェアを占めています。電子妨害装置は、無線制御IED脅威の拡散により、最も急速に成長しているサブセグメントの1つです。

R&Dは、AI統合信号妨害、ルートクリアランス用の自律型無人地上車両、およびマルチスペクトル検出センサーにますます焦点を当てています。Northrop GrummanやElbit Systems Ltd.のような企業は、リアルタイム周波数適応が可能なソフトウェア定義無線プラットフォームに投資しています。IEDパターン認識のための機械学習の統合により、フィールドテストでは誤検知率が推定20〜30%削減されています。

車両搭載型および艦船搭載型システムは最高のユニットコストを伴い、電子戦ペイロードに応じてプラットフォームあたり50万ドルから500万ドルを超えることがよくあります。手持ち型検出器は、通常15,000ドルから80,000ドルの範囲で、より低コストの参入点を示します。BAE Systems Land & ArmamentsやChemring Group Plcのような主要なOEMにとって、長期サービス契約とライフサイクルサポートは現在、総プログラム価値の30〜40%を占めています。

高い障壁には、厳格な政府のセキュリティクリアランス、長期にわたる認定および認証サイクル、そして数十年にわたって構築された独自の電子戦周波数ライブラリが含まれます。Lockheed Martin Corporation、Thales Group、Rheinmetall Aktiengesellschaftのような既存企業は、防衛省と複数年にわたる単一供給源または優先ベンダー契約を結んでいます。スペクトル試験施設や機密R&D環境のための資本要件は、新規参入企業の実現可能性をさらに制限します。

主な制約には、特に米国のEARおよびITAR規制下で国境を越えたサブシステム転送に影響を与える、輸出管理の対象となる特殊な半導体部品への依存があります。地政学的な混乱とティア2サプライヤー間の統合は、重要な妨害モジュールの納期を圧迫します。主要な調達国における予算の強制削減または防衛支出の再配分は、2025年から2033年の間の年平均成長率2.3%の軌道を遅らせる可能性があります。

推定36%の市場シェアを持つ北米は主要な輸出元であり、米国はFMS(外国軍事販売)およびDCS(直接商業販売)の枠組みの下で同盟国に対IEDプラットフォームを供給しています。中東およびアフリカ(約19%のシェア)は、GCC諸国とイスラエルが国内の部隊保護に投資していることから、重要な輸入依存地域を表しています。Allen-Vanguard CorporationとL3 Technologies Inc.は多国間輸出協定で活動していますが、ITARコンプライアンス要件により契約実行期間が6〜12ヶ月長くなります。