1. 2033年までの自律航法市場の現在の市場規模と予測される年平均成長率はどのくらいですか?

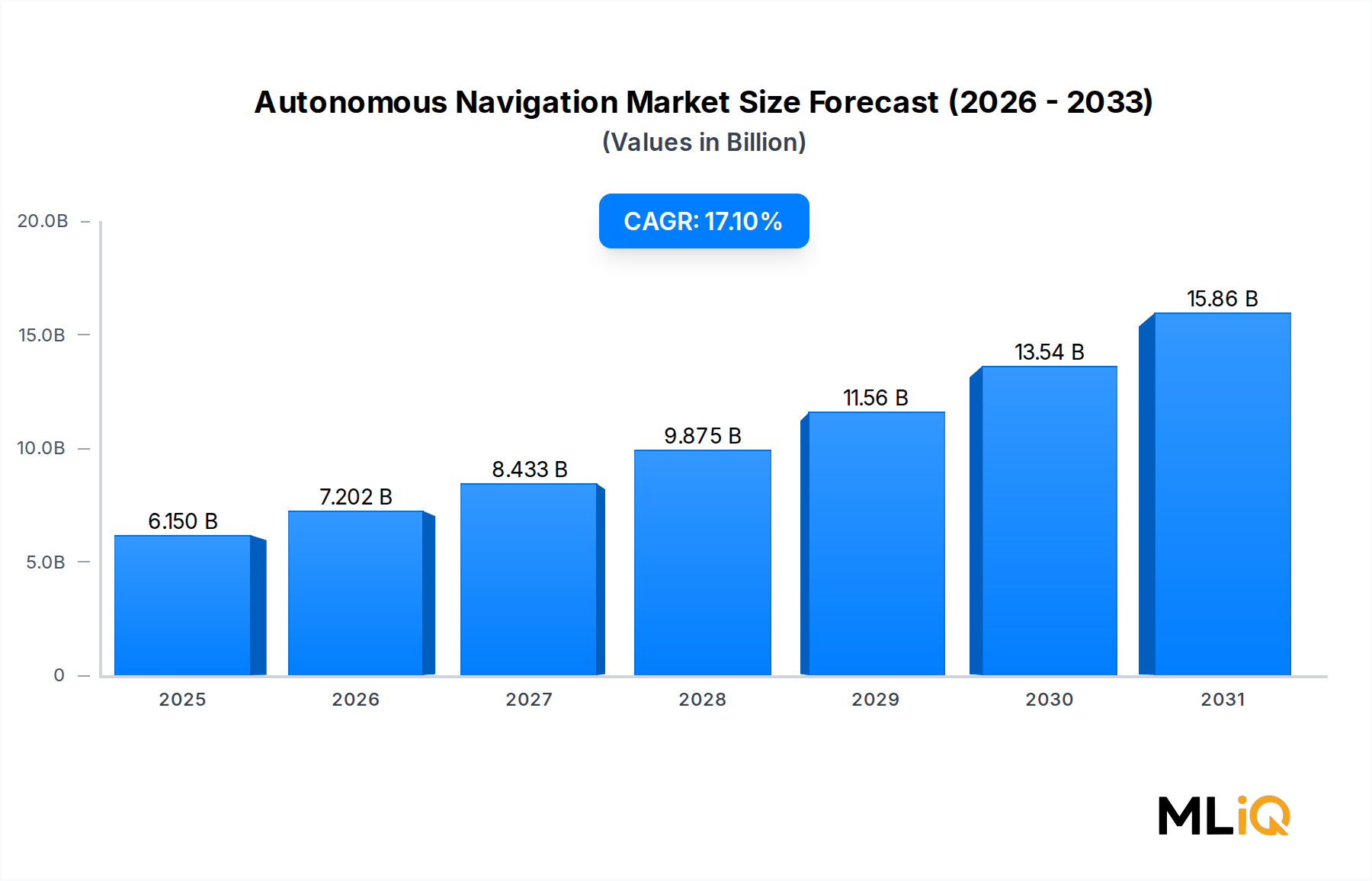

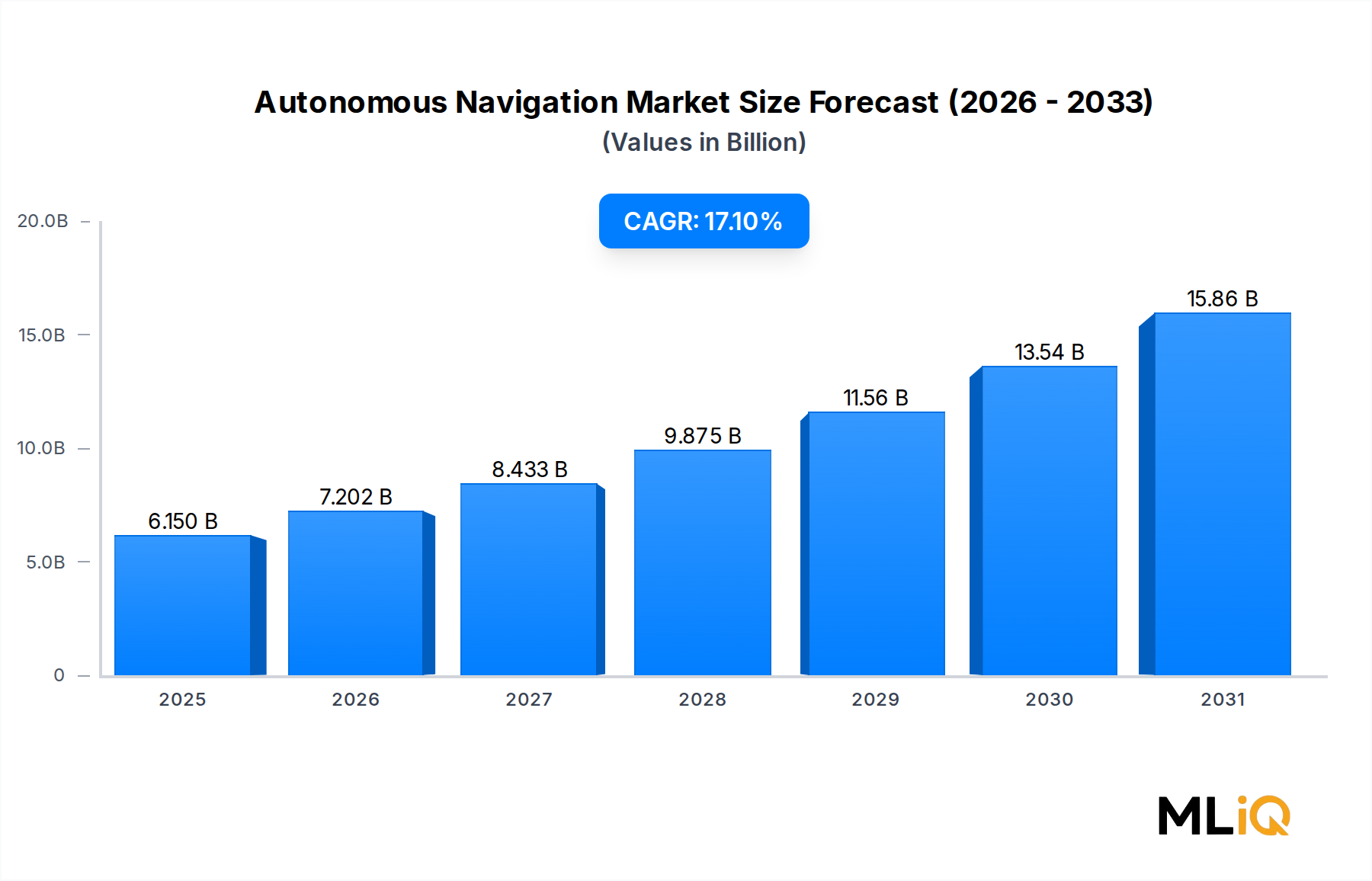

自律航法市場は61.5億ドルと評価され、2033年までに年平均成長率17.1%で成長すると予測されています。この軌道は、防衛調達サイクルの加速と、航空機、海洋、陸上プラットフォームにおける商業的採用によって推進されています。このペースで、市場は2030年代初頭までに250億ドルを超えると予想されます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自律航法市場

自律航法市場Research Associate

世界の自律航法市場は、基準年において61.5億ドル(約9,225億円)と評価され、予測期間を通じて年平均成長率17.1%で拡大すると予測されており、より広範な航空宇宙および防衛技術分野の中で最もダイナミックに進化するセグメントの一つとして位置付けられています。この堅調な軌道は、人工知能、エッジコンピューティング、センサーの小型化、および世界的な防衛近代化予算の増加の融合を反映しています。

その核となる自律航法は、空中、地上、海上、宇宙ベースのプラットフォームが、継続的な人間の介入なしに、その位置を特定し、経路を計画し、移動を実行することを可能にする技術とシステムを含みます。軍事および商業の両分野で無人システム導入が加速しているため、これらの能力に対する需要は急激に増加しています。北米、ヨーロッパ、アジア太平洋地域の国防機関は、今後10年間で無人プラットフォームプログラムに合計で数千億ドルを投じることを約束しており、これは航法ハードウェア、処理アーキテクチャ、およびソフトウェアスタックへの投資を直接促進するマクロな追い風となっています。

商業面では、海上自律、農業自動化、ラストマイル物流が高成長のエンドユース分野として浮上しています。海運コングロマリットはスカンジナビアと東アジアで自律航行船回廊を試験運用しており、物流企業は管理された倉庫および港湾環境で地上ベースの自律車両を配備しています。これらの民間アプリケーションは、自律航法市場の収益基盤を多様化させ、その歴史的な防衛調達サイクルへの依存度を低減すると予想されています。

主要な需要ドライバーには、代替測位技術の開発を推進するGPS拒否環境における運用シナリオの普及、AI駆動型センサー融合アルゴリズムの成熟、およびLiDARおよびレーダーコンポーネントの単価の大幅な削減が含まれます。マクロな追い風には、世界的な地政学的緊張による防衛準備態勢の向上、パンデミック後のサプライチェーン自動化の加速、および自律システムの認証経路を確立する欧州連合と米国における支援的な規制枠組みがあります。

今後、現在の投資傾向が維持されれば、市場は2030年代初頭までに200億ドル(約3兆円)を超える見込みです。量子耐性測位、低軌道衛星コンステレーション、ニューロモーフィックコンピューティングの航法アーキテクチャへの統合は、次なる技術差別化の波を表しています。マルチモーダルセンサー融合とエッジAI推論において早期に知的財産権を確保した企業は、業界が拡大するにつれて、より大きな市場シェアを獲得する可能性が高いでしょう。

空中、地上、海上、宇宙、兵器といった全てのプラットフォームセグメントの中で、空中セグメントは、世界中の防衛機関における無人航空機プログラムの規模と緊急性によって、自律航法市場内で最大の収益シェアを占めています。軍用無人航空プラットフォームだけでも、全航法システム調達の不均衡なシェアを占めており、現代の戦域作戦は、紛争環境における精密な測位を要求する持続的な情報、監視、偵察ミッションにますます依存しているためです。

空中セグメントの優位性は、いくつかの構造的要因によって支えられています。第一に、無人航空プラットフォームのユニットエコノミクスが決定的に変化しました。かつては1ユニットあたり数十万ドルもの航法システムを必要としていたプラットフォームが、製造規模の拡大と商用コンポーネントの統合により、その数分の一のコストで高度な慣性およびセンサー融合航法を装備できるようになりました。第二に、戦術攻撃ドローン、高高度長時間滞空偵察プラットフォーム、商業貨物UAV、都市型航空モビリティ車両にわたる幅広い空中アプリケーションは、航法技術開発者にとって広く異質な対象市場を生み出しています。

空中セグメント内では、軍事プログラムが歴史的に技術アジェンダを設定してきました。米国空軍の共同戦闘機イニシアチブやNATO同盟国の忠実な僚機ドローンフリートへの投資といったプログラムは、GPS非依存測位の最前線を押し進める航法要件を規定しています。これらの仕様は時間とともに商業調達基準へと波及し、より広範なエコシステムに利益をもたらす技術移転のダイナミクスを生み出しています。

空中航法分野で重点的に活動している主要なプレイヤーには、戦略的な無人システム全体にわたる深いプログラム統合を持つNorthrop Grumman、数千もの空中プラットフォームに搭載されている慣性航法装置を提供するHoneywell International、精密誘導兵器の航法と誘導・制御を組み合わせるRaytheon Technologies、および欧州および同盟国の空軍に統合型アビオニクス航法ソリューションを供給するThales Groupが含まれます。

全体的な自律航法市場におけるこのセグメントのシェアは、細分化するのではなく統合されています。プラットフォームメーカーが標準化された航法モジュールアーキテクチャへと移行するにつれて、特注設計の数を減らし、少数のティア1航法システムインテグレーターがプログラム価値のより大きな割合を獲得しています。この統合のダイナミクスは、空中航法システムの認定・認証サイクルが複数年にわたるプロセスであり、確立された規制関係を持つ既存企業に有利に働くため、競争上の障壁を強化しています。

陸上プラットフォームは、プラットフォーム分類学において2番目に大きく、最も急速に成長しているセグメントです。物流、国境監視、爆発物処理のための自律地上車両は、防衛および国土安全保障予算全体で増加しています。海上プラットフォーム — 自律水上船および水中車両 — は、海軍の機雷対策、水路測量、およびオフショアエネルギーアプリケーションで注目を集めています。宇宙セグメントは、絶対的な規模では小さいものの、衛星サービスミッションや月面探査作業がリアルタイムの地上管制なしでのオンボード自律航法を要求するため、投資が加速しています。

兵器サブセグメントは、徘徊型弾薬および精密誘導システムを含み、輸出管理の観点から最もデリケートな分野ですが、国際武器取引規制(ITAR)および同等の枠組みの下で必要な認証を確保した航法コンポーネントメーカーにとって、高価値の機会を表しています。

自律航法市場は、需要側の必須事項と技術側の実現要因の融合によって推進されていますが、特定のサブセグメントの成長を抑制する明確な構造的制約によって相殺されています。

ドライバー側では、GPS拒否運用環境の普及が最も重要な加速要因として際立っています。敵対的な電子戦能力は、GPS妨害および偽装が例外的なシナリオではなく、日常的な戦場条件と見なされるまでに成熟しました。米国国防総省はGPSの脆弱性を最上位の運用リスクとして挙げ、代替測位、航法、およびタイミング技術に数十億ドル規模の投資を促しています。これは、慣性航法システム、地形参照航法、視覚オドメトリー、およびマルチコンステレーション受信機アーキテクチャに対する需要を直接刺激します。

NATO加盟国全体での防衛予算の拡大は、2番目の主要なドライバーです。2022年のロシアによるウクライナ侵攻後、NATO加盟国はGDPの2%という防衛費目標へのコミットメントを加速させました。ドイツだけでも追加で1,000億ユーロ(約16兆円)の防衛資金を投入しましたが、そのかなりの部分が無人システムと自律能力に割り当てられており、これら全てが航法技術を必要とします。

商業面では、世界のEコマース物流部門におけるラストマイル配送向け自律システムへの投資は、2023年に全世界で推定80億ドル(約1兆2,000億円)に達し、防衛調達サイクル外で地上車両およびドローン航法システムに対する実質的な需要を生み出しています。

主要な制約には、管轄区域間の規制の断片化が含まれます。米国のFAAのBVLOS(目視外飛行)規則策定や欧州のEASAのU-space枠組みがある程度の明確性を提供している一方で、調和された国際標準の欠如は、商業展開のタイムラインを遅らせるコンプライアンスコストを生み出しています。航法データ整合性に対するサイバーセキュリティ要件もエスカレートしており、エンジニアリングコストと認証の複雑さを増大させています。重要な航法コンポーネント、特に放射線耐性プロセッサや精密MEMS慣性センサーのサプライチェーン集中は、調達担当者がプログラムの脆弱性としてますます指摘する単一障害点のリスクを生み出しています。

Furuno: Furunoは、日本の電子機器メーカーであり、船舶用航海レーダーおよびGNSS機器において強力な導入実績を持ち、商業船舶製品ラインに自律航路計画機能をますます統合しています。

Trimble: Trimbleは精密測位技術のリーダーであり、その航法ソリューションは農業、建設、防衛アプリケーションに及び、独自のGNSS補正ネットワークを活用して自律システムでセンチメートルレベルの精度を実現しています。

Northrop Grumman: Northrop Grummanは、自律航法を無人航空機および水中プラットフォームプログラムに深く統合しており、GPS拒否環境向けの慣性航法およびセンサー融合アーキテクチャにおいて重要な知的財産を保有しています。

Rh Marine: Rh Marineは、船舶向けの統合ブリッジおよび航法システムを専門としており、商用および海軍顧客向けの自律船舶航法ソフトウェアへの投資を拡大しています。

Kongsberg Gruppen: Kongsberg Gruppenはノルウェーの防衛および海洋技術コングロマリットであり、そのK-MASTERおよび自律船舶航法スイートは、スカンジナビアおよび国際的な海運事業者全体で強力な参照基盤を確立しています。

Safran: Safranの航法およびタイミング部門は、空中、海上、陸上プラットフォーム向けの高精度慣性航法装置を製造しており、特に欧州の防衛プログラムおよび中東およびアジアの輸出市場で強みを持っています。

L3 Harris Technologies: L3 Harris Technologiesは、広範囲の軍用無人プラットフォーム向けに航法電子機器と通信統合測位システムを提供し、地上、空中、海上領域全体で強力な統合能力を持っています。

General Dynamics: General Dynamicsは、ミッションシステム部門を通じて航法サブシステムを供給し、地上戦闘車両および指揮統制プラットフォーム向けの安全で弾力性のある測位に焦点を当てています。

Moog Inc.: Moog Inc.は、航空宇宙および防衛プラットフォーム向けの精密モーション制御および航法コンポーネントを提供し、パートナーから供給される慣性測定ユニットを補完する航法アクチュエータおよび誘導統合の専門知識を有しています。

Thales Group: Thales Groupは、アビオニクス航法コンピューター、海上航法システム、GNSS信号処理にわたる幅広い航法製品ポートフォリオを提供し、50カ国以上の民間航空および防衛顧客にサービスを提供しています。

ABB: ABBは、産業オートメーションの専門知識を活用して、海上および港湾物流アプリケーション向けの自律航法ソリューションを提供し、その船舶制御システムをセンサー融合およびAI駆動型経路計画と統合しています。

Raytheon Technologies: Raytheon Technologiesは、精密誘導兵器および無人システム向けの航法と誘導およびシーカー技術を組み合わせ、米国政府プログラムの下でGPS対妨害受信機技術において重要な地位を占めています。

Honeywell International: Honeywell Internationalは、商用および軍用航空機向けの慣性基準システム、対気速度コンピューター、および統合航法ユニットを製造しており、世界で最も多くの航空機航法機器が搭載されています。

2024年1月: Kongsberg Gruppenは、ノルウェーのYara Birkeland電気貨物船ルートで、世界最長の完全自律商用船航海を成功裏に完了したと発表しました。これにより、実際の商用海運運用における同社の自律航法スタックが検証されました。

2024年3月: Northrop Grummanは、紛争空域向けの次世代GPS非依存航法システムを開発するため、米国防高等研究計画局(DARPA)から1億5,000万ドル(約225億円)を超える5年間の契約を獲得しました。

2024年5月: Honeywell Internationalは、都市型航空モビリティプラットフォーム向けのSmartPath精密航法アップグレードパッケージを発表し、2026年にFAAに準拠した認証タイムラインが予測される、新たな先進航空モビリティセクターをターゲットにしました。

2024年7月: Thales GroupとAirbusは、単一パイロット商用航空機運用向けの自律航法ソフトウェアを共同開発する戦略的パートナーシップを正式に締結しました。これは、EASAの削減乗員運用枠組みの下で2028年のサービス開始を目標としています。

2024年9月: 欧州連合は、U-space規則の実施規則を正式に採択し、2025年1月から全ての27加盟国で管理空域を運用するドローンに必須の航法性能要件を確立しました。

2024年11月: Raytheon Technologiesは、Group 2無人航空機向けの小型化された対妨害GPS受信機の資格試験を完了し、前世代ユニットと比較してサイズ、重量、電力の40%削減を達成しました。

2025年2月: ABBは、ロッテルダム港のタグボートフリート向けに自律港湾航法システムを発売しました。これは、主要な欧州コンテナ港における完全自律タグ曳航支援の初の商用展開となります。

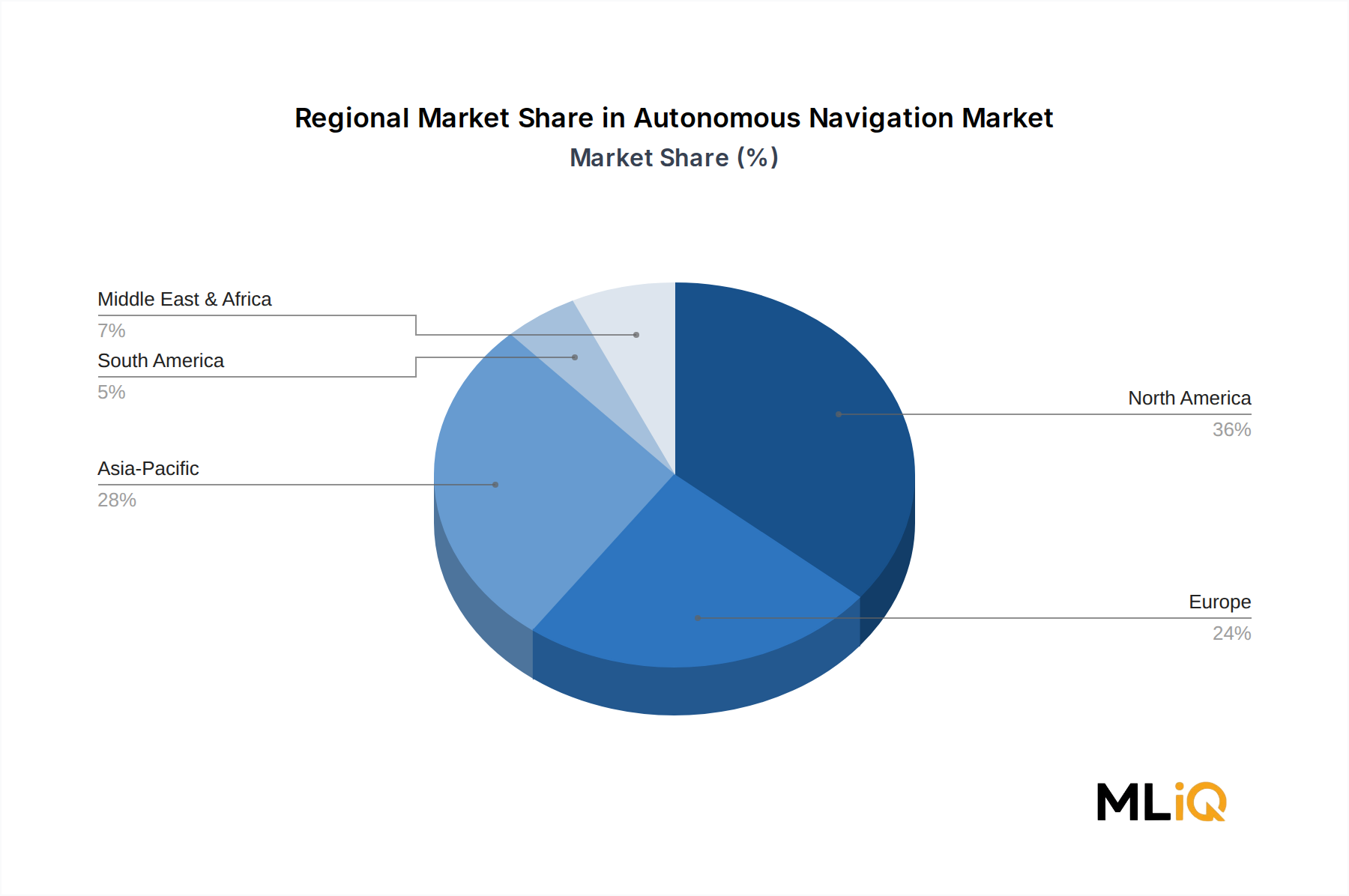

北米は自律航法市場で最大の収益シェアを占めており、基準年における世界収益の約38%と推定されています。米国は主要な国家貢献者であり、国防総省の無人システムプログラムの規模、DARPAが資金提供する航法研究、および成熟した商用ドローンおよび自律車両エコシステムによって牽引されています。カナダは、北極圏の海上航法アプリケーションや米国主要請負業者との防衛共同開発協定を通じて貢献しています。北米市場は、最も成熟した地域であり高い導入基盤を持つことを反映して、地域CAGRは推定15.8%と世界平均をわずかに下回る成長をしています。

ヨーロッパは2番目に大きな地域ブロックであり、世界市場価値の約27%を占めています。ドイツ、フランス、英国が主要な需要の中心であり、それぞれ2022年以降加速したNATO能力コミットメントの一環として、国内の無人プラットフォームに多額の投資を行っています。ノルディック諸国 — 特にノルウェーとスウェーデン — は、政府と産業界のパートナーシップと好意的な規制環境に支えられ、海上自律航法においてリーダーです。ヨーロッパの地域CAGRは推定16.4%であり、防衛の強化と商業海上自律セクターの組み合わせによって推進されています。

アジア太平洋地域は、推定CAGR 19.3%と最も急速に成長している地域市場であり、他の全ての地域を上回っています。中国の国内自律航法産業は、国家戦略的イニシアチブの下で急速に拡大し、国有企業と民間優良企業が海軍、空中、陸上領域全体に投資しています。インドの防衛近代化プログラム、日本の拡大する無人海上能力、および韓国の自律車両およびドローン産業が追加の成長貢献者となっています。この地域の世界収益に占めるシェアは、基準年の約22%から2030年までに26%に達すると予測されています。

中東およびアフリカ地域は、絶対的な規模では世界収益の約8%と小さいものの、湾岸協力会議(GCC)の防衛調達 — 特にUAEとサウジアラビア — と、先進航法システムを含むイスラエルの防衛技術輸出によって力強い成長を記録しています。南米はまだ未開拓市場であり、ブラジルが農業用ドローン航法および国境監視アプリケーションへの modest な投資をリードしています。

自律航法市場は、そのコア技術のデュアルユース(軍民両用)性のため、厳しく規制された国際貿易環境の中で運営されています。米国は航法システムおよびコンポーネントの世界最大の輸出国であり、その輸出量は、防衛品については国際武器取引規制(ITAR)、デュアルユース品については輸出管理規則(EAR)によって規制されています。主要な輸出回廊は、米国からNATO同盟国、イスラエル、日本、オーストラリア、韓国へと流れています。これらは全て、国防貿易協力条約などの枠組みの下で合理化されたライセンス供与を受ける、優先的な防衛貿易パートナーとして指定されています。

ヨーロッパは、重要な輸出国であると同時に域内貿易ハブでもあります。フランスとドイツの慣性航法コンポーネントは、同盟国の防衛プログラム全体で広く流通しており、共通外交・安全保障政策の枠組みは、第三国市場への輸出承認に関して調整 — そして時には摩擦 — を生み出しています。Thales GroupとSafranは、合わせて欧州の航法輸出収益の主要なシェアを占めており、中東、東南アジア、ラテンアメリカで強力な地位を確立しています。

米国と中国の貿易紛争は、航法コンポーネントのサプライチェーンに測定可能な影響を与えています。2022年の輸出管理改革法の下で導入された輸出規制およびエンティティリスト指定は、米国製の先進航法チップセットおよびMEMS慣性センサーを中国市場から実質的に締め出し、中国の国内代替プログラムを加速させました。このデカップリングはサプライチェーンの分岐を生み出し、西洋と中国の航法技術エコシステムが標準、コンポーネント、およびソフトウェアアーキテクチャにおいて分岐しています。

関税の影響は、GNSS受信機市場で最も深刻に感じられています。中国製の電子部品に対するセクション301関税は、商品測位モジュールを調達する米国のインテグレーターにとって投入コストを上昇させました。慣性航法システム市場で活動する企業は、国内製造または同盟国からの調達を通じて大部分を保護してきましたが、以前はアジアのサプライチェーンに依存していた商業グレード製品にはコスト圧力が残っています。CHIPSおよび科学法の下でのリショアリングインセンティブは、航法チップセット製造を米国の施設に引き戻し始めていますが、本格的な生産規模拡大は2027年~2028年までかかると予測されています。

自律航法市場を統治する規制環境は多角的であり、航空安全当局、海事規制機関、防衛調達規制、および新興のAIガバナンス枠組みにわたっており、それぞれが主要な地域間で異なる速度と範囲で運営されています。

米国では、連邦航空局(FAA)の規制アジェンダが商業空中セグメントの中心です。FAAの2023年BVLOS(目視外飛行)規則策定に関する提案規則通知とそれに続く最終規則経路は、自律航空航法の構造化された認証プロセスを作成し、無人航空機市場とその航法システムサプライヤーに直接影響を与えます。FAAの性能ベース航法標準、RNP(Required Navigation Performance)およびRNAV(Area Navigation)仕様を含め、航法システムベンダーが商業空域運用で満たすべきベースラインの精度と整合性要件を設定しています。

欧州連合航空安全機関(EASA)は、U-space規則と特定運用リスク評価(SORA)枠組みを通じて並行するトラックを追求してきました。EASAのアプローチは、リスクに応じた認証を重視しており、これはリスクの低い運用にとってより迅速な市場参入を可能にするものとして、商用ドローン業界から広く歓迎されています。2025年1月に発効するU-space実施規則は、全てのEU加盟国で管理空域を運用するドローンオペレーターに特定の航法性能標準を義務付け、認定された航法ソリューションを持つ企業に利益をもたらす事実上の調和された市場要件を作成しています。

海事アプリケーションについては、国際海事機関(IMO)の海上自律水上船(MASS)規制枠組みが主要な国際参照点です。IMOの規制範囲検討作業は2021年に完了し、自律船に対応するために改正が必要なIMO文書50件にわたる条項を特定しました。加盟国旗の下での試行段階 — 特にノルウェー、日本、英国 — は、2025年から2028年の間に予想される拘束力のあるIMO改正の基礎となる運用データを生成しています。

米国における国防権限法を含む防衛固有の規制は、電子戦に対する航法システムの耐性、防衛調達におけるGPS非依存測位の最小性能基準、およびNISTサイバーセキュリティフレームワークに準拠したサイバーセキュリティ要件を義務付ける条項をますます含んでいます。衛星航法

自律航法市場において、日本はアジア太平洋地域の急速な成長を牽引する重要なプレイヤーとして位置づけられています。報告書によると、アジア太平洋地域は推定年平均成長率(CAGR)19.3%で他の全ての地域を上回る成長を見せており、2030年までに世界収益の約26%を占める見込みです。基準年におけるアジア太平洋地域の市場規模は約13.5億ドル(約2,025億円)と推定され、日本の「拡大する無人海上能力」がこの成長に寄与していると明記されています。日本は少子高齢化による労働力不足という社会課題を抱えており、特に物流、農業、海上輸送といった分野での自動化需要は極めて高いです。精密性や安全性を重視する国民性も、高度な自律航法技術への投資を後押ししています。

日本市場で存在感を示す主な企業としては、日本の電子機器メーカーである古野電気(Furuno)が挙げられます。同社は長年にわたり船舶用航海レーダーやGNSS機器で強固な実績を築いており、近年では自律航路計画機能を商業船舶製品ラインに積極的に統合しています。グローバル企業では、Thales GroupやHoneywell Internationalなども、日本の防衛産業や航空産業との連携を通じて市場に参入しています。防衛分野では、日本の防衛省が主導する無人プラットフォーム開発や海上保安庁の監視能力強化に伴い、国内の重工業メーカーやシステムインテグレーターが重要な役割を担っています。

日本における自律航法の規制・標準化は、主に国土交通省(MLIT)が主導しています。海上分野では、国際海事機関(IMO)の海上自律水上船(MASS)に関する規制枠組みの議論が進行中であり、日本はその試行段階に積極的に参加しています。国内では、「海上運送法」や「船員法」などの既存法規との整合性を図りながら、自律船の安全運航に関するガイドラインや認証制度の策定が進められています。ドローン(UAV)に関しては、航空法に基づき、目視外飛行(BVLOS)や特定飛行に関する規制が段階的に緩和・整備されており、安全基準や機体認証の仕組みが確立されつつあります。陸上輸送分野における自律移動ロボットや車両についても、道路運送車両法や道路交通法に基づき、安全基準や運用の枠組みが議論されています。

日本特有の流通チャネルと消費者行動パターンも、市場に影響を与えます。防衛分野では、防衛省や海上保安庁が主要な顧客となり、国内外のプライムコントラクターを通じてシステムが調達されます。商業海上分野では、造船会社、海運会社、港湾運営会社が主要なエンドユーザーであり、古野電気のような既存のサプライヤーネットワークが強みを発揮します。ラストマイル物流や農業分野では、ソリューションプロバイダーやシステムインテグレーターを介した導入が一般的です。日本市場は、技術の信頼性、アフターサービスの質、そして長期的なパートナーシップを重視する傾向があります。高齢化社会における生産性向上と人手不足解消への貢献は、自律航法技術の導入を加速させる強力な動機となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

自律航法市場に関する本レポートの基礎は、総調査作業の70~80%を占める強固な一次調査フレームワークに基づいています。このアプローチにより、市場推定、競争動向、技術導入トレンドが、自律航法バリューチェーン全体の主要参加者から直接収集された一次情報に基づいていることが保証されます。

バリューチェーン全体で関与した企業の種類:

インタビュー対象の主要なステークホルダー職種:

一次データ収集方法には、北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米で実施された構造化された質問票、詳細な電話インタビュー、およびバーチャルパネルディスカッションが含まれます。すべてのインタビューは厳格な非開示プロトコルに基づいて実施され、回答は匿名化および集計され、特定の帰属を防ぎました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高自律化責任者 / 自律システム担当副社長 | 27% |

| 航法システムエンジニア / センサーフュージョンアーキテクト | 31% |

| 無人システムプログラムマネージャー (米国防総省 / NATO調達) | 22% |

| 飛行運用ディレクター / 海洋自律化リード | 20% |

| Company Type | Representation (%) |

|---|---|

| 自律航法ハードウェアメーカー | 28% |

| 航法ソフトウェア&アルゴリズム開発者 | 22% |

| プラットフォームインテグレーター&防衛請負業者 | 25% |

| エンドユーザーオペレーター&フリートマネージャー | 15% |

| 規制遵守&認証コンサルタント | 10% |

二次調査は、残りの調査方法論の20~30%を占め、すべての一次調査結果に対する不可欠な検証および文脈レイヤーとして機能します。このフェーズでは、権威ある、検証済みの公開ドメインおよび機関ソースのみから情報を収集しており、商業市場調査ウェブサイトからのデータは一切組み込まれていません。

利用した財務・ビジネスインテリジェンスデータベース:

政府、規制機関、業界団体ソース:

二次調査には、査読済み技術文献(IEEE Transactions on Intelligent Transportation Systems、Journal of Field Robotics)、米国防総省、NATO、および同等の機関からの国防予算開示、USPTOおよびEPOデータベースを介した特許出願分析、ならびにDSEI、Eurosatory、InterDroneなどのプラットフォームからのトレードショー情報も含まれました。

自律航法市場(2026年~2034年)の市場規模設定および予測は、トップダウンおよびボトムアップアプローチを組み合わせた二重方法論フレームワークを用いて実行され、多段階データトライアンギュレーションを通じて結果が相互検証されました。

トップダウンアプローチ: 広範な自律システムおよび無人車両市場のマクロレベル評価から開始し、プラットフォームタイプ(航空機、陸上、海上、宇宙、兵器)ごとの推定自律航法システム普及率を適用し、アプリケーション(商業、軍事、政府)および地理ごとに細分化しました。米国防総省、欧州防衛基金、インド太平洋軍からの自律プログラムに対する国防予算配分が、トップレベルの支出基準を提供しました。

ボトムアップアプローチ: 市場規模は、粒度の高いユニットレベルのデータから独立して再構築されました。以下の特定の指標と変数が主要な入力として使用されました:

多段階データトライアンギュレーション: すべての独立して導出されたトップダウンおよびボトムアップ推定値は、(1) 一次インタビューから得られた収益および数量開示、(2) 公開されている財務書類(10-K、20-F、年次報告書)、および (3) 検証済みの業界団体統計と相互検証されました。モデル間の不一致が±8%を超えた場合、最終的な数値が確定される前に、関連するステークホルダーとの再インタビューサイクルが義務付けられ、データギャップが調整されました。

本レポートで公開されるすべてのデータは、最終レポート公開前に適用される構造化された多段階品質保証プロトコルを通じて、85~90%の推定精度レベルが保証されています。

品質保証措置:

自律航法市場は61.5億ドルと評価され、2033年までに年平均成長率17.1%で成長すると予測されています。この軌道は、防衛調達サイクルの加速と、航空機、海洋、陸上プラットフォームにおける商業的採用によって推進されています。このペースで、市場は2030年代初頭までに250億ドルを超えると予想されます。

軍事および防衛分野が主要なエンドユーザーであり、次いで民間航空および海運産業が続きます。政府機関は、国境監視、無人システム、宇宙アプリケーション向けに自律航法調達を増やしています。ノースロップ・グラマンやジェネラル・ダイナミクスなどの企業は、この制度的需要の主要な受益者です。

市場は、システム(センシング、処理、ソフトウェア)、プラットフォーム(航空機、陸上、海上、宇宙、兵器)、およびアプリケーション(商業、軍事、政府)によってセグメント化されています。GNSS、LiDAR、慣性測定ユニットがあらゆるプラットフォームタイプの基盤となるため、センシングシステムは基礎的な入力層を構成します。世界的に継続的な防衛予算の配分があるため、軍事アプリケーションが最高の収益集中度を保持します。

FAA、EASA、IMOなどの機関からの規制枠組みは、自律プラットフォームの認証と展開のタイムラインを直接支配しています。航空機および海洋自律性のコンプライアンス要件により、製品開発サイクルが平均18〜36ヶ月延長され、ハネウェル・インターナショナル、サフラン、タレス・グループなどの既存のプレーヤーに有利な障壁が生じています。特定の商用UAV回廊における規制緩和は、中堅ベンダーの市場参入を徐々に加速させています。

コンポーネントの小型化と半導体の規模の経済により、慣性航法およびGNSSモジュールの単位コストは年間約8〜12%削減されています。しかし、ソフトウェア統合、サイバーセキュリティコンプライアンス、センサー融合アルゴリズムにより、特に軍事級アプリケーションにおいて、システム全体のコストが増加しています。トリンブルや古野電気などのベンダーは、商業購入者向けの統合コストを削減するためにモジュラーアーキテクチャで競争しています。

AI駆動型センサー融合、多周波数GNSS、エッジコンピューティング処理ユニットは、業界全体の主要な研究開発焦点領域です。ABB、コングスベルグ・グルッペン、L3ハリス・テクノロジーズなどの企業は、GPSが利用できない環境でのリアルタイム意思決定を可能にする機械学習アルゴリズムに投資しています。宇宙ベースの増強システムと量子慣性航法は、5〜7年以内に運用展開されると予想される次世代の差別化要因として浮上しています。