1. 衛星画像とパラメトリック保険技術は作物保険市場にどのような影響を与えていますか?

衛星ベースのリモートセンシングとパラメトリックトリガーが従来の損害査定モデルに取って代わり、請求処理時間を最大60%短縮しています。インシュアテックの新規参入企業は、IoT土壌センサーとAI駆動の収量予測を統合し、チャブやQBEインシュアランス・グループといった既存企業にコスト効率の面で直接対抗しています。これらのツールはベーシスリスクを軽減し、小規模農家への迅速な支払い能力を可能にします。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

作物保険市場

作物保険市場Research Associate

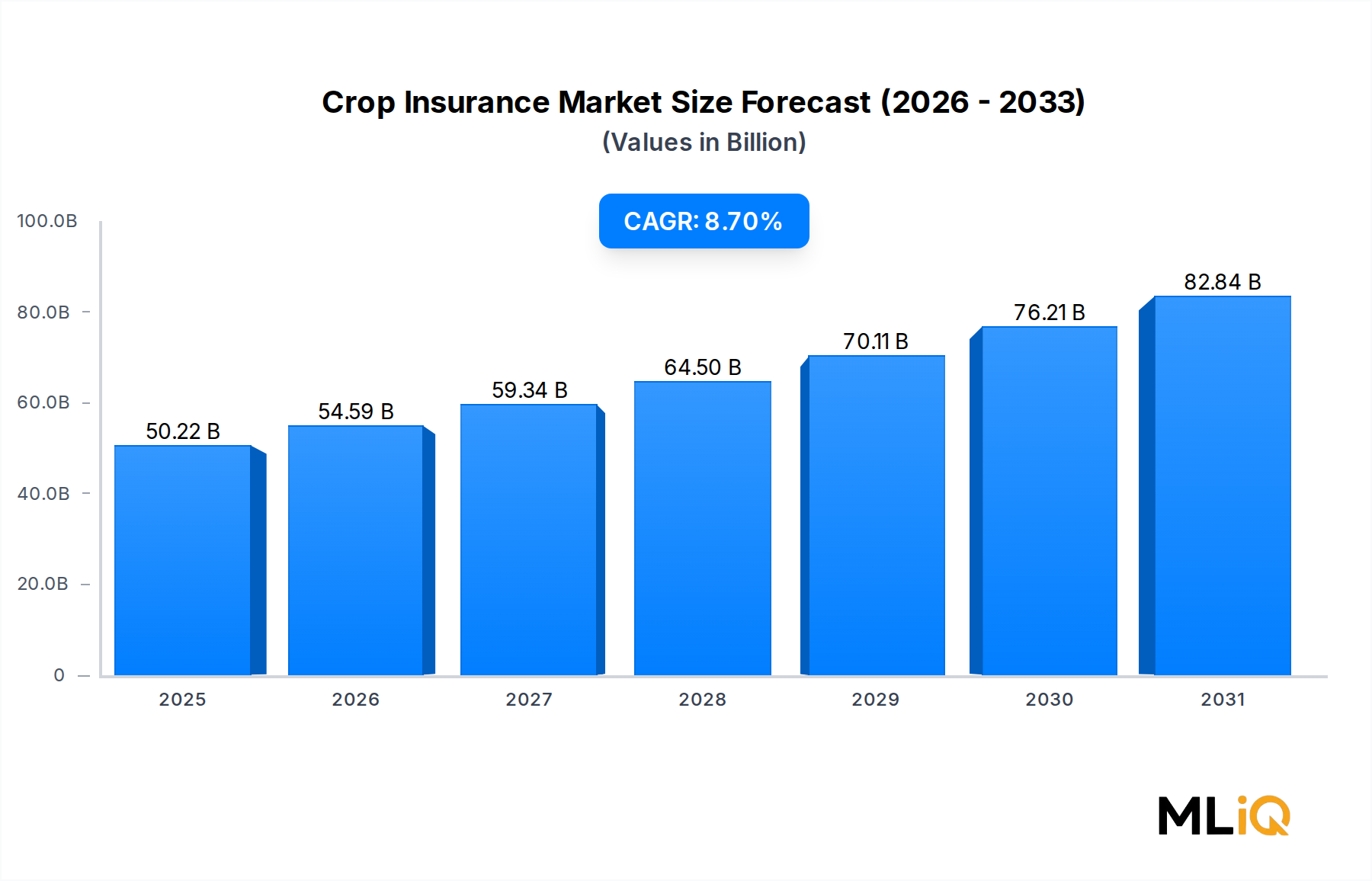

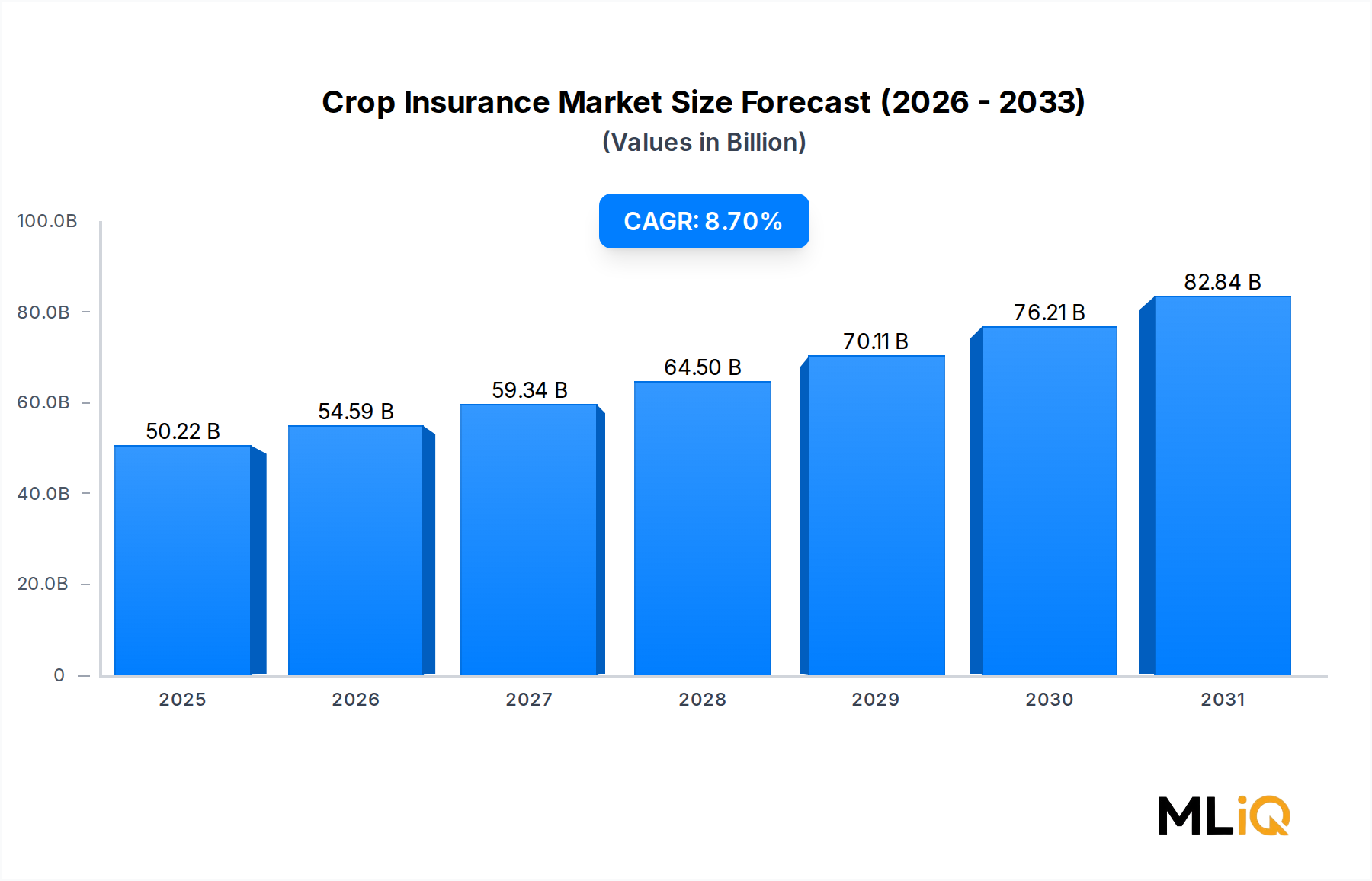

世界の作物保険市場は、評価期間において502.2億ドル(約7.8兆円)と評価されており、世界の食料生産システムの構造的脆弱性、気候変動による農業の不安定性、および政府支援メカニズムの深化によって推進される大幅な上昇を反映し、2025年から2033年にかけて年平均成長率8.7%で拡大すると予測されています。市場の動向は、商品価格の上昇、小規模農家向け啓発プログラムの拡大、農業リスク評価の急速なデジタル化といったマクロ経済的な追い風の収束に支えられています。

サハラ以南アフリカでの長期にわたる干ばつから、南アジアおよび東南アジアでの洪水イベントに至るまで、極端な気象現象が世界的に激化する中、正式な作物リスク移転メカニズムの需要は、補完的なものから不可欠なものへと変化しました。北米、ヨーロッパ、アジア太平洋地域、および南米の新興経済国の政府は、保険料の共同融資を含む農業補助金制度を制定または拡大しており、小規模農家と中規模農家の両方にとって政策導入への障壁を低くしています。

衛星画像、IoT対応土壌センサー、および予測分析プラットフォームの統合により、保険数理の精度が劇的に向上し、保険会社はより詳細なマルチペリル商品を価格設定できるようになりました。この技術的転換は、広範な農業保険市場および隣接するインシュアテック市場のエコシステムによって促進され、プライベートエクイティや政府系ファンドなどの非伝統的な資本をこのセクターに引き付けています。

需要側では、アグリビジネス複合企業や商業農業経営がリスクヘッジされた調達モデルへの依存度を高めていることが、高価値作物セグメントにおける持続的な量的な成長を生み出しています。同時に、多国間開発銀行は低所得国における気候変動対応型農業プログラムに数十億ドルを投じ、これまで正式な保険普及がごくわずかであった地域に新たな保険契約者基盤を効果的に育成しています。

将来的な観点から見ると、市場は国連の持続可能な開発目標に組み込まれた世界的な食料安全保障アジェンダから大幅な恩恵を受ける立場にあり、各国政府は農業信用へのアクセス要件として作物保険を義務付けるケースが増加しています。アフリカおよび東南アジアにおけるモバイルベースの保険流通チャネルの普及は、伝統的な流通インフラが未発達な地域全体で潜在的な需要を解放すると期待されています。2033年までに、作物保険市場は、先進国市場とフロンティア市場の両方で成長を遂げ、世界の農業金融エコシステムの戦略的に不可欠な柱となると予測されています。

マルチペリル作物保険(MPCI)は、世界の作物保険市場において支配的な補償セグメントであり、ほぼすべての主要な農業経済圏で総書込保険料と保険契約者による採用の最大シェアを占めています。MPCI保険は、干ばつ、洪水、ひょう、霜、病気、害虫被害など、収量低下につながる広範なリスクに対して、単一の包括的な契約の下で農家を保護するように設計されており、明示的に定義されたイベントのみをカバーする名称付き危険または単一リスク保険とは明確に区別されます。

MPCIの構造的な優位性は、主にそれが提供する包括的なリスク補償に由来しており、これは現代の商業農業経営の多面的なリスクプロファイルと直接的に一致しています。気候変動によって気象パターンがますます不規則かつ予測不能になるにつれて、全体的な保護手段の需要は激化しています。大規模な農業を行う農家、特に米国、インド、中国、ブラジル、カナダの農家は、より狭い範囲の補償製品に関連するベーシスリスクを吸収することがますます困難になり、または吸収することを望まず、MPCIの主導的な地位を強化しています。

米国では、米国農務省(USDA)のリスク管理庁(RMA)が管理する連邦作物保険プログラム(FCIP)が、年間110万を超える保険契約者に多額の補助金付きMPCI製品を提供し、約3億8,000万エーカーの農地をカバーしています。保険数理上の費用の平均60%を占める保険料補助金は、幅広い参加を保証し、MPCIを米国農家のデフォルトのリスク管理ツールとしています。インドでも、Pradhan Mantri Fasal Bima Yojana(PMFBY)スキームを通じて同様の仕組みが存在し、ローン契約のある農家にはMPCIの加入を義務付けており、最近のサイクルでは5,500万件以上の農家申請が登録されています。

MPCIサブセグメントで主要な役割を果たす企業には、中国で国有の販売ネットワークを活用して国内のマルチペリルプログラムを支配するPICC、政府支援のMPCIスキームの主要な実施機関として機能するAgriculture Insurance Company of India Limited(AIC)、およびGreat American Insurance子会社を通じてかなりのMPCI量を引き受けるAmerican Financial Groupが含まれます。ChubbとQBE Insurance Group Limitedも、保険数理の厳密さと精密農業データ入力を組み合わせて、アジア太平洋市場全体でMPCI製品革新に的を絞った投資を行っています。

市場シェアの観点から見ると、MPCIの優位性は断片化するのではなく、統合が進んでいます。リモートセンシングデータ、ドローンベースの作物監視、アルゴリズムによる損害評価ツールがより利用しやすくなるにつれて、MPCI製品の引受の単位経済性が構造的に改善しています。保険会社は、郡レベルや地域レベルの損害率のみに依存するのではなく、個々の畑やミクロゾーンレベルでリスクをより適切に差別化できるようになり、逆選択を減らし、より競争力のある保険料体系を可能にしています。

MPCIセグメントは、プライベート再保険能力の拡大によってさらに強化されています。広範な再保険市場で事業を展開する主要な再保険会社は、作物収量リスクと従来の金融およびカタストロフ災害リスクとの相関が低いことを考慮し、ポートフォリオの多様化ツールとして農業エクセスオブロス再保険契約への食欲を高めています。この資本流入により、元請保険会社はMPCI能力を拡大し、これまで十分にサービスが提供されていなかった地域に、純保有リスクエクスポージャーを比例的に増加させることなく参入できるようになっています。

今後、MPCIは2033年までその優位性を維持すると予想されており、特に政府が義務付ける補償拡大プログラムが急速に規模を拡大している新興市場で顕著な成長が見込まれています。ハイブリッドMPCI構造内でのパラメトリックトリガーの統合(パラメトリック保険市場との融合)も、より迅速な保険金支払いと、歴史的に低い信頼環境でのMPCI採用を制約してきたモラルハザードの懸念を軽減することを可能にする、重要な製品革新の道筋として浮上しています。

作物保険市場は、価値方程式の需要刺激側と供給制約側の両方で機能する、定量化可能な一連の力によって形成されています。

気候変動の不安定性は、最も重要な推進要因です。気候変動に関する政府間パネル(IPCC)は、気候変動に起因する作物の収量損失が、反事実シナリオと比較してすでに世界の農業生産性を5~10%減少させており、この数字は2050年まで悪化すると予測しています。これにより、元請保険会社と再保険会社が積極的に新製品設計に組み込んでいる、構造的に拡大する対処可能なリスクプールが生まれています。

政府の保険料補助金は、第2の重要な推進要因です。2023年には、米国連邦政府が作物保険料補助金として約109億ドルを支払い、インドのPMFBYプログラムは中央政府補助金として15,000クローネ(約18億ドル)以上を配分しました。これらの支出コミットメントは、保険契約者のコスト負担を軽減し、完全に保険数理に基づいた価格設定では経済的に維持不可能な高い加入率を維持しています。

技術統合は、第3の構造的推進要因です。衛星リモートセンシングツール(衛星リモートセンシング市場と重複するセグメント)の採用により、アフリカと南アジアのパイロットプログラムでは損害検証コストが推定30~40%削減され、保険会社の利益構造が改善され、保険金支払いまでの時間が短縮されました。これらはいずれも、新たな保険加入を促進します。

制約側では、特にインデックス型商品において、ベーシスリスクが依然として根強い阻害要因となっています。国際畜産研究所(ILRI)の研究によると、サハラ以南アフリカではインデックス型保険の非更新決定の20~30%がベーシスリスクに対する不満に起因しています。さらに、低所得の農業経済圏における保険料の支払能力の格差は、認識の改善にもかかわらず普及率を制約しています。複数の管轄区域における規制の断片化は、国境を越えて規模を拡大しようとする多国籍保険会社、特に中東およびアフリカ地域において、コンプライアンスの複雑さを生み出しています。また、数年にわたる高水準の自然災害損失に続く再保険能力の引き締めも、再保険条件に上昇圧力をかけ、災害にさらされる地域における元請保険会社の利益を圧迫しています。

東京海上HCC (Tokio Marine HCC): 親会社である東京海上グループのグローバルな保険インフラと財務力を活用し、先進国市場および新興国市場の両方で農業リスクソリューションを提供しており、データ駆動型引受能力への投資を拡大しています。(日本の主要な保険グループの一員です。)

SOMPOインターナショナル・ホールディングス (Sompo International Holdings Ltd.): 損保ホールディングスは日本の主要な保険グループであり、その海外事業部門であるソンポ・インターナショナルは、アジア太平洋地域で精密農業と連携したパラメトリック商品に重点を置き、 M&Aとオーガニック成長を通じて農業引受事業を拡大しています。(日本の主要な保険グループの一員です。)

PICC: 中国最大の国有保険会社として、PICCは中国国内の農業保険セグメントを支配しており、中国で推定40%以上の市場シェアを誇ります。広範な農村支店ネットワークと政府との共同引受パートナーシップを活用し、大規模なMPCI商品を提供しています。

Chubb: Chubbは、北米、中南米、アジア太平洋地域で強力なプレゼンスを持つ洗練されたグローバル農業引受プラットフォームを運営しており、大規模な商業農業企業やアグリビジネス複合企業向けにカスタマイズされたマルチペリルおよび名称付き危険ソリューションを提供しています。

フェアファックス・フィナンシャル・ホールディングス・リミテッド (Fairfax Financial Holdings Limited): フェアファックスは、多様な再保険および専門保険能力を作物保険分野にもたらしており、オデッセイ・リーなどの保有を通じて、北米および国際市場全体で significant な農業エクセスオブロス能力を提供しています。

アメリカン・フィナンシャル・グループ (American Financial Group): その子会社であるGreat American Insuranceを通じて、アメリカン・フィナンシャル・グループは米国最大の民間作物保険プロバイダーの一つであり、MPCI、作物雹害保険、マルチペリル家畜保険に関する深い専門知識を有しています。

チューリッヒ (ZURICH): チューリッヒ保険グループは、そのグローバルなリスクエンジニアリング能力に裏打ちされた差別化された農業保険商品を提供しており、ヨーロッパ、アメリカ大陸、アフリカの主要なアグリビジネス顧客を対象に、統合されたリスク管理および作物補償ソリューションを提供しています。

ICICIロンバード・ジェネラル・インシュアランス・カンパニー・リミテッド (ICICI Lombard General Insurance Company Limited): インドを代表する民間総合保険会社として、ICICIロンバードは政府支援のPMFBY作物保険スキームの提供において重要な役割を果たし、同時に新興の中規模農家向けに独自の商業農業商品を開発しています。

QBEインシュアランス・グループ・リミテッド (QBE Insurance Group Limited): QBEは、保険数理の専門知識とテクノロジー駆動型のリスク評価を組み合わせ、オーストラリア、アメリカ大陸、ヨーロッパで作物保険を引き受けており、気候リスクモデリングと持続可能な農業引受フレームワークに重点を置いています。

アグリカルチャー・インシュアランス・カンパニー・オブ・インディア・リミテッド (Agriculture Insurance Company of India Limited (AIC)): AICは、インドの農業リスク補償のみを目的として設立された政府所有の専門機関として機能し、国の作物保険スキームの主要な実施機関であり、政策数で世界最大級の農業保険ポートフォリオを管理しています。

2024年1月:米国農務省リスク管理庁は、多角的な農業経営を対象とする全農場収益保護(WFRP)プログラムの拡大を発表し、全国で推定14,000の追加農場が対象となりました。

2024年3月:インド農業省は、PMFBYの運用ガイドラインを改訂し、100の追加地区で衛星ベースの収量推定(SBYE)技術を導入しました。これにより、保険金支払いまでの期間が平均90日から約30日に短縮されました。

2024年5月:QBEインシュアランス・グループ・リミテッドは、主要な精密農業データプラットフォームとの戦略的パートナーシップを発表し、オーストラリアおよび北米のポートフォリオ全体で、機械学習ベースの収量予測モデルを作物引受ワークフローに統合しました。

2024年7月:アフリカ・リスク・キャパシティ(ARC)グループは、多国間開発パートナーから1億5,000万ドルの資本注入を確保し、サハラ以南アフリカの12の新規加盟国全体でパラメトリック干ばつ保険の補償を拡大しました。

2024年9月:SOMPOインターナショナル・ホールディングス・リミテッドは、主要な損失トリガーとして衛星植生指数を活用し、ASEAN3市場全体の小規模稲作および小麦農家を対象とした新たなインデックス型作物保険商品を発売しました。

2024年11月:欧州委員会は、共通農業政策(CAP)2023年~2027年フレームワークに基づく改訂ガイドラインを公表し、加盟国が相互基金および所得安定化ツールの配分額の最大70%を、共同出資による作物保険料補助金に充てることを許可しました。

2025年2月:Chubbは、急速に成長する南米作物保険回廊における販売インフラを強化するため、ブラジルの地域農業総代理店(MGA)の買収を完了しました。

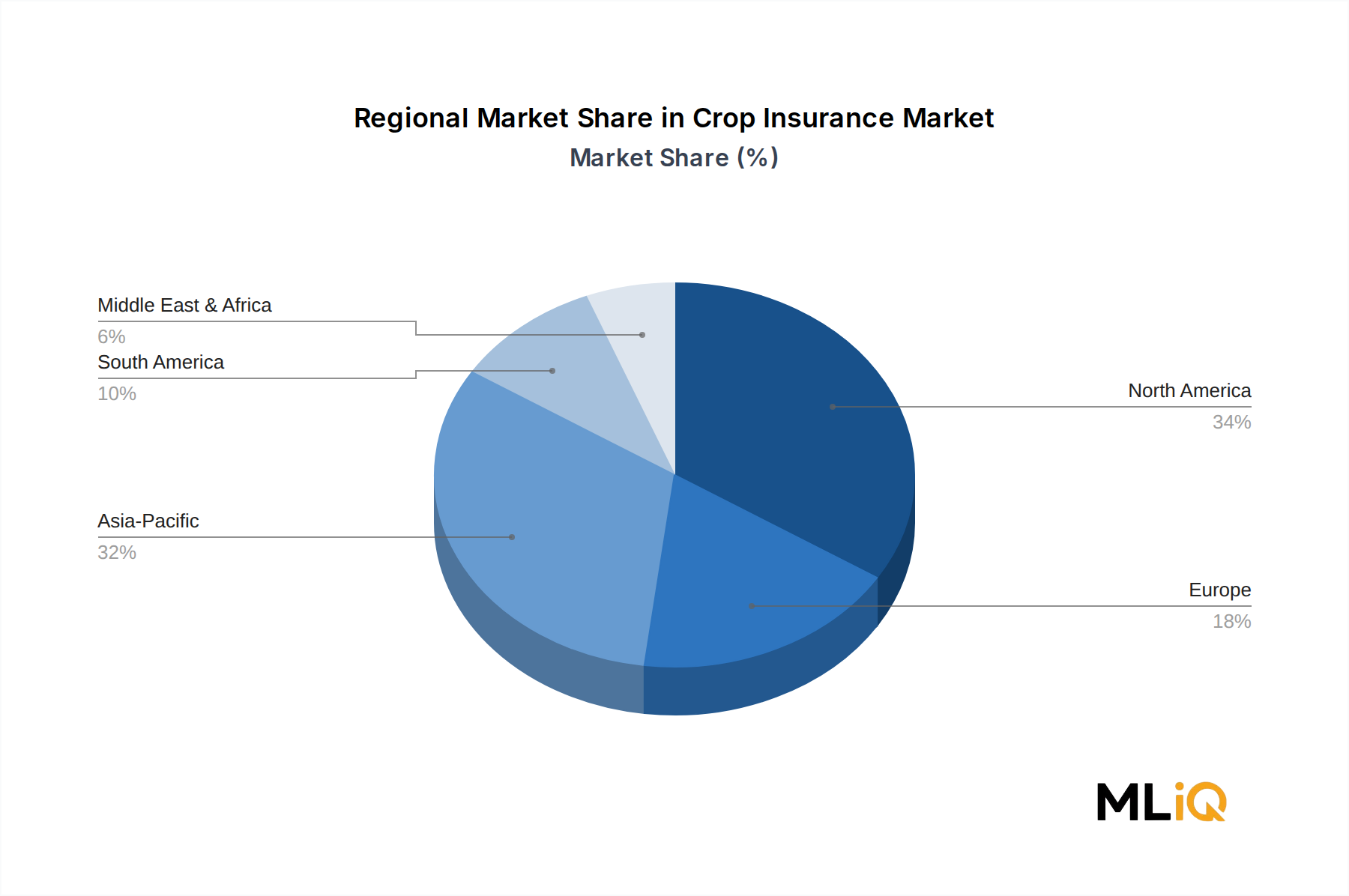

北米は世界の作物保険市場で最大の地域シェアを占めており、総書込保険料の約38~40%を占めています。このうち大半は米国が占めており、連邦政府補助金付きFCIPフレームワーク、高い作物商品価値、成熟した保険数理インフラに牽引されています。北米市場は推定年平均成長率6.5%で成長しており、製品革新と気候変動による損失増大に牽引される成熟しつつも着実に拡大する基盤を反映しています。カナダは二次的な成長拠点であり、その農業保険プログラムはすべての州で主要作物に対する広範な補償を提供しています。

アジア太平洋地域は最も急速に成長している地域であり、インドの大規模な政府主導プログラム、中国の国家支援による農業保険拡大、ASEAN市場全体での民間部門の参加拡大に牽引され、2033年まで年平均成長率11.2%で拡大すると予測されています。インドのPMFBYプログラムだけで年間5,500万を超える農家申請を保険しており、中国の農業保険料は近年120億ドルを超え、積極的な国家政策へのコミットメントを反映しています。この地域の成長は、精密農業市場との接点の増加やモバイルベースの流通革新によってさらに加速されています。

ヨーロッパは世界市場の約15~18%を占め、スペイン、フランス、イタリア、ドイツが地域内の最大の国内市場を代表しています。ヨーロッパの成長は、推定年平均成長率7.1%で、気候変動適応ツールとして作物保険の採用を奨励するCAP改革指令、および東欧の農業経済圏における民間保険普及の増加によって形成されています。

ブラジルとアルゼンチンに代表される南米は、産業規模での大豆とトウモロコシ生産の急速な商業化と農村金融インフラの改善に支えられ、年平均成長率約9.5%で加速的な成長を遂げています。ブラジルのProagroプログラムと民間部門のMPCI拡大が主要な触媒となっています。

中東およびアフリカ地域は、現在、絶対的な収益シェアは5%未満と最小ですが、長期的には最高の成長潜在力を示しています。パラメトリック干ばつ保険プログラム、多国間からの資金注入、およびモバイル流通モデルの規模拡大が、2033年まで平均を上回る普及率の向上に向けてこの地域を位置付けており、いくつかの国政府が主食作物の義務的補償フレームワークを正式化しています。

作物保険市場は、世界の農産物貿易フローと大きく交差しており、輸出志向の農業経済が最大かつ最も洗練された保険契約者基盤を構成しています。米国、ブラジル、アルゼンチン、オーストラリア、カナダ、フランスなどの主要な農産物輸出国は、商品輸出への露出と収量リスクをヘッジするための財務上の必要性との直接的な相関を反映し、世界の作物保険料総額の不釣り合いなシェアを占めています。

貿易政策の動向は、作物保険需要に意味のある間接的な影響を与えます。2018年から2020年の米中貿易紛争中に課された報復関税により、ピーク時の混乱時には米国のダイズ輸出量が前年比推定75%減少しました。これにより、商品価格の暴落に伴い、収益保護MPCI保険に基づく損害賠償請求が急増しました。このエピソードは、貿易政策リスクが輸出依存市場で事業を展開する農業保険会社にとって、ますます重要な二次的な価格設定考慮事項であることを示し、広範なアグリビジネス市場エコシステム内での製品開発を加速させました。

非関税障壁も保険商品の設計と流通を形成します。国内の農業保険市場で事業を行う外国保険会社に対する規制上の制限(インド、ブラジル、中国における現地再保険移転の義務付けなど)は、国境を越えた資本展開を制約し、フロンティア市場の農業プログラムにおける保険能力のグローバル化を制限しています。インドでは、保険規制開発庁(IRDAI)が、国有再保険会社への最低限の再保険移転を義務付けており、多国籍保険会社がPMFBY入札に参加する際の経済性に影響を与えています。

貿易回廊レベルでは、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)およびアフリカ大陸自由貿易圏(AfCFTA)の拡大により、農業基準と金融フレームワークが徐々に調和されており、国境を越えた作物保険プログラムの相互運用性と保険数理データ基準の相互承認を促進する可能性のある条件が形成されています。長期的な効果としては、より統合されたグローバル農業リスク移転回廊が形成され、再保険資本の効率的な再配備が促進される可能性があります。

本レポートでは、アジア太平洋地域が作物保険市場において2033年まで年平均成長率11.2%で最も急速に成長する地域として位置付けられています。日本もこの地域の一部として、その独自の経済・農業特性に基づいて市場が形成されています。具体的な市場規模に関する詳細な数値は本レポートには記載されていませんが、日本の農業は、少子高齢化や離農者の増加傾向にある一方で、品質の高い高付加価値作物の生産に重点を置いています。また、台風、豪雨、干ばつといった自然災害リスクが大きく、気候変動の影響を強く受けているため、農業経営におけるリスク管理の重要性が増しています。

日本の作物保険市場の主要な担い手は、農業保険法に基づいて運営される政府系の農業共済制度です。これは農業共済組合を通じて農家へ提供され、自然災害による収量減や収入減に対するセーフティネットとして機能しています。民間保険会社では、本レポートの競争環境リストにも名を連ねる東京海上ホールディングス(子会社である東京海上HCCを通じて)やSOMPOホールディングス(SOMPOインターナショナルを通じて)といった日本の主要な保険グループが、共済制度を補完する形で、より高度なリスク管理ソリューションや精密農業と連携したパラメトリック商品を提供しています。また、JAグループの共済事業である全国共済農業協同組合連合会(JA共済連)も、組合員向けに幅広い農業保険商品を提供しています。

日本における規制の枠組みは、主に「農業保険法」によって規定されており、農業共済制度の運営や国による保険料補助金の仕組みが定められています。農林水産省がこの制度を所管し、農業者の経営安定を支援しています。これは、米国やインドの政府主導プログラムと共通する側面も持ち合わせています。

流通チャネルとしては、農業共済組合が地域に密着した形で中心的な役割を果たしており、多くの農家がこれらの組合を通じて保険に加入しています。さらに、JAグループのネットワークも重要な流通経路であり、農協の窓口を通じて共済商品や一部の民間保険商品が提供されています。民間保険会社は、代理店やブローカーを通じて、より専門的で個別ニーズに対応した保険商品を提供していますが、伝統的な共済制度への信頼が厚いのが特徴です。日本の農家は、高コスト体質の農業経営においてリスク回避志向が強く、政府支援や共済制度に慣れ親しんでいます。近年は、スマート農業技術の導入に伴い、データに基づいた精密なリスク評価や迅速な保険金支払いを可能にする先進的な保険商品への関心も高まりつつありますが、普及には伝統的な農家の意識改革と制度設計のさらなる進化が求められます。

日本の年間農業生産額は概算で約8~9兆円程度とされており、この巨大な農業基盤が作物保険市場の潜在的な保全価値を形成しています。政府の農業政策と気候変動への適応策が、今後も市場成長を左右する主要な要因となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の要であり、データ収集作業の約75%を占めます。この集中的なフェーズでは、世界の作物保険バリューチェーン全体にわたる多様な主要意見形成者(KOL)および分野専門家(SME)を対象に、綿密な構造化インタビューを実施します。これらの対話は、微妙な市場インサイトを収集し、二次データを検証し、地域固有の特性を理解し、新たなトレンドと課題を特定することを目的としています。当社のグローバルネットワークにより、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域のステークホルダーと連携し、包括的な地理的視点を確保しています。

インタビュー対象となった主要ステークホルダーは以下の通りです。

参加者は通常、以下の企業タイプに属します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高引受責任者(農業保険) | 30% |

| 農業製品/作物保険ソリューション責任者 | 30% |

| リスクマネジメントディレクター(アグリビジネス) | 25% |

| 政策アナリスト/規制関連スペシャリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門農業保険会社 | 35% |

| 再保険会社 | 25% |

| アグリテック/インシュアテックプロバイダー | 15% |

| 農業協同組合/農業団体 | 15% |

| 金融機関/銀行 | 10% |

当社の一次調査を補完する二次調査は、データ基盤の約25%を占めます。このフェーズでは、信頼できる権威ある広範な情報源から、綿密なデータ収集と分析を行います。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックといった主要金融データベースへの独占的アクセスを活用し、企業固有の財務データ、競合情報、戦略的動向を収集します。さらに、市場の定義、セグメンテーション、歴史的トレンド、規制枠組みを確立するために、政府刊行物(.gov)、信頼できる組織報告書(.org)、業界団体データの広範なレビューを実施します。オリジナリティと完全性を保つため、他の市場調査ウェブサイトからのデータは厳しく排除しています。

主要な二次情報源は以下の通りです。

当社の市場規模推定および予測手法は、トップダウンとボトムアップアプローチの堅牢な組み合わせを採用し、多段階のデータトライアングル化によって厳密に検証されています。これにより、様々な市場セグメントと地理的地域全体で一貫性と精度を確保しています。トップダウンアプローチでは、マクロ経済指標、農業セクター全体の成長、政府の農業支援政策、作物の総保険可能価値を分析し、初期の市場推定値を導き出します。その後、セグメントおよび地域レベルに細分化されます。

ボトムアップアプローチでは、個々のセグメントの貢献度を計算することで市場規模を集計します。ボトムアップ市場規模計算に不可欠な具体的な指標と変数は以下の通りです。

これらの詳細なデータポイントは、回帰分析や複合年間成長率(CAGR)予測を含む高度な統計モデリング技術を用いて、2026年から2034年までの市場トレンドを予測するために投射されます。

当社は、信頼性が高く、実用的な市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、85~90%のデータ精度レベルを保証します。収集されたすべてのデータ(一次および二次)は、複数の情報源からのインサイトを相互参照し、矛盾や偏りを排除するために、厳格な多段階トライアングル化プロセスを受けます。当社内の独立した品質保証チームが、すべてのデータポイント、分析モデル、および結論を綿密にレビューします。さらに、最新の市場見解を提供するという当社のコミットメントは、すべてのレポートが購入日までの最新の市場ダイナミクスと情報で更新されることを意味し、クライアントがタイムリーで関連性の高いインサイトを受け取ることを保証します。

衛星ベースのリモートセンシングとパラメトリックトリガーが従来の損害査定モデルに取って代わり、請求処理時間を最大60%短縮しています。インシュアテックの新規参入企業は、IoT土壌センサーとAI駆動の収量予測を統合し、チャブやQBEインシュアランス・グループといった既存企業にコスト効率の面で直接対抗しています。これらのツールはベーシスリスクを軽減し、小規模農家への迅速な支払い能力を可能にします。

損保インターナショナル・ホールディングスと東京海上HCCは、2022年以降、北米およびアジア太平洋市場における的を絞った買収を通じて農業引受ポートフォリオを拡大しました。ICICIロンバード損害保険は、インドの雨水供給型農業地域を対象としたデータ駆動型MPCI商品を発売しました。フェアファックス・フィナンシャル・ホールディングスは、壊滅的な作物損害イベントに対する再保険条約のキャパシティを増やし、需要の増加を取り込んでいます。

逆選択と高い損失率は、特にサハラ以南のアフリカや東南アジアのような浸透度の低い地域で、依然として構造的な制約となっています。2022年から2023年にかけての連続する異常気象イベントによる再保険キャパシティの制約は、アメリカン・フィナンシャル・グループやチューリッヒを含む保険会社の出再コストを押し上げています。南米およびアジアの一部における細分化された土地所有記録は、リスク評価と保険証券の発行を複雑にしています。

2021年から2024年の間に、高リスク地域では保険料率が推定12~18%上昇しており、これは気候損失データに対するアクチュアリーの再調整を反映しています。米国(USDA RMA)とインド(PMFBY)の政府補助金プログラムは、引き続き農家が負担する保険料の40~60%を吸収しており、真の市場価格シグナルを歪めています。銀行やブローカー/代理店を介した流通は8~15%のコスト負担を増やしており、直接的なデジタルチャネルへの移行を促す圧力が生じています。

チューリッヒやチャブを含む保険会社は、長期的なポートフォリオエクスポージャーを定量化するために、気候シナリオ分析(TCFDフレームワークに準拠)を農業引受モデルに組み込んでいます。再生農業や持続可能な農業の認証は、ESGに沿った農場管理を奨励し、優遇された保険料層を開放し始めています。502.2億ドルの市場は、炭素集約型モノカルチャーの補償集中に対する投資家の監視が強まっています。

作物保険の補償額は商品価格に直接連動しており、2022年から2023年の穀物価格の急騰により、PICCやインド農業保険会社(AIC)などの保険会社にとって、総保険価額と潜在的な責任が推定20~25%増加しました。特にウクライナ紛争後の肥料供給の混乱は、収量ベースの保険計算で使用される投入コストの仮定を引き上げました。主要商品(トウモロコシ、小麦、大豆)におけるサプライチェーンの不安定性は、北米およびアジア太平洋地域のポートフォリオ全体で、毎年、保険金額のベンチマークの再調整を余儀なくされます。