##アカウントアグリゲーター市場に関する主要な洞察##

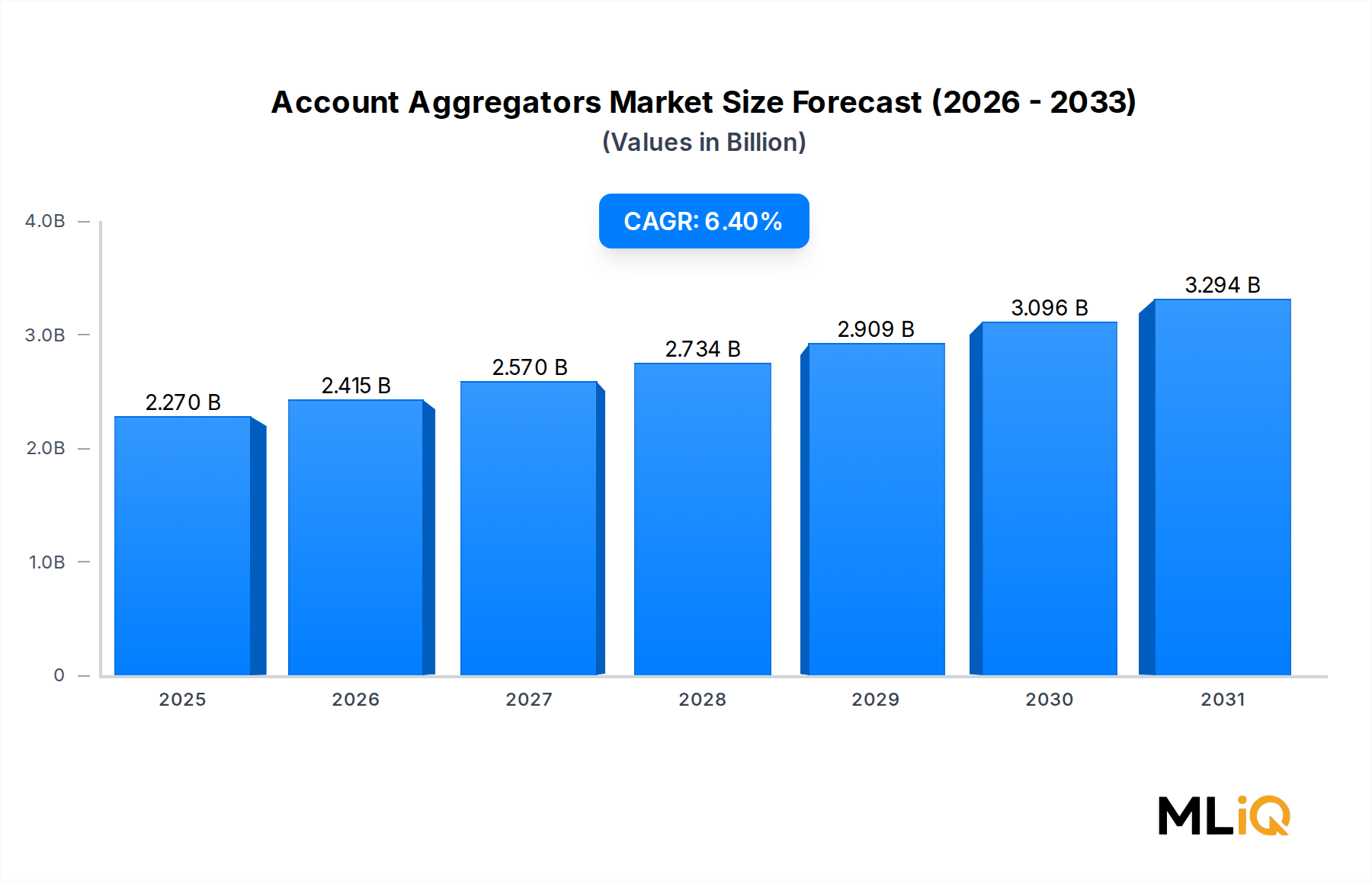

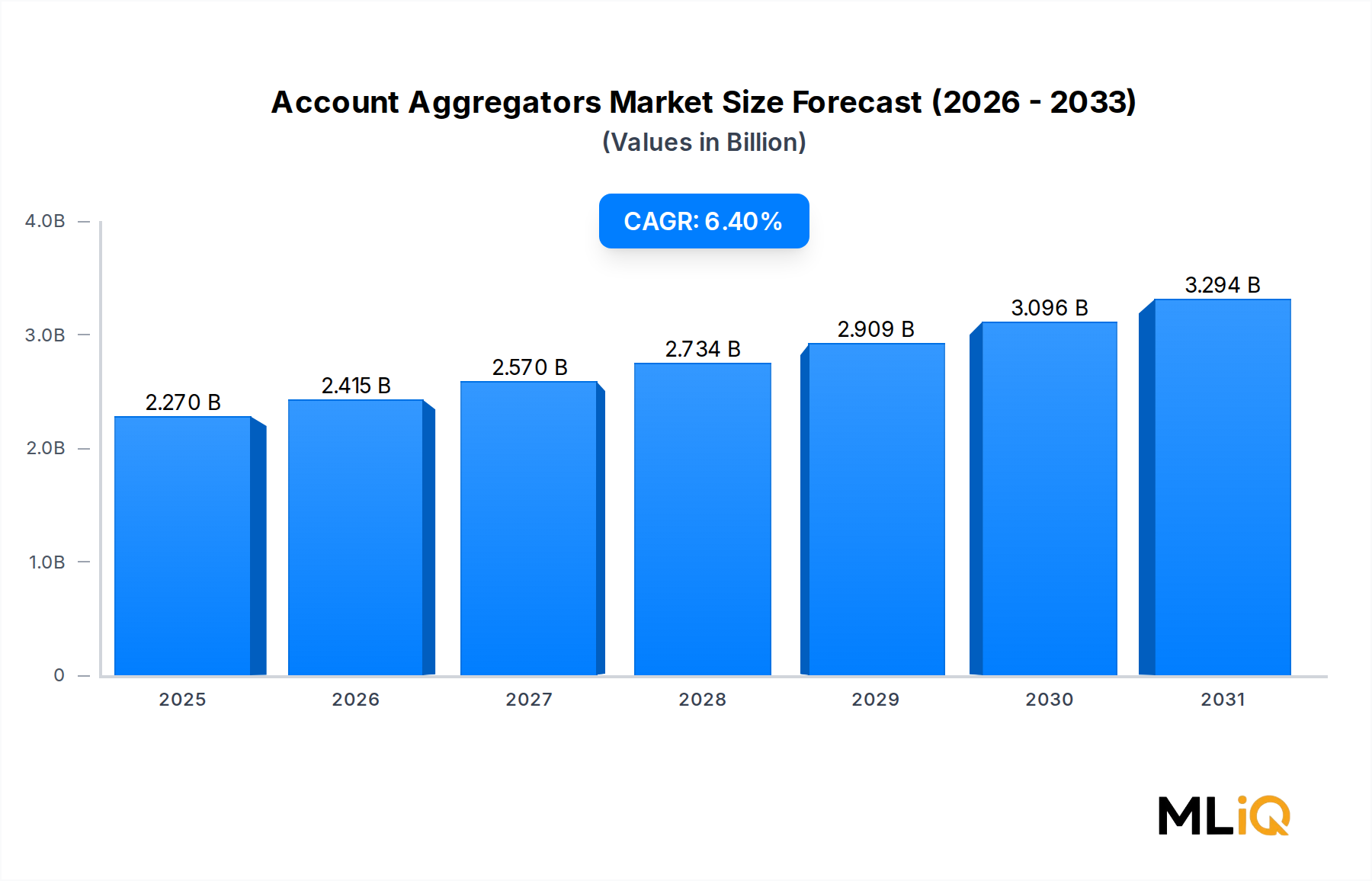

世界のアカウントアグリゲーター市場は、2025年には22.7億ドル(約3,500億円)と評価されており、予測期間にわたり6.4%の複合年間成長率で着実に拡大しています。この着実な成長は、消費者が自身の金融状況を統一的かつリアルタイムに把握したいという意欲の高まりに牽引され、世界中で金融サービスのデジタル化が加速していることを反映しています。主要経済圏における規制枠組みがデータポータビリティと消費者の同意をより強く求めるようになるにつれて、アカウントアグリゲーションは、ニッチなフィンテックサービスから、銀行、ウェルスマネージャー、保険会社、貸付機関にとってミッションクリティカルなインフラレイヤーへと変貌を遂げました。

この市場は、その核心において3つのマクロな追い風によって推進されています。第一に、複数の銀行との取引関係が普及したことで、平均的な個人消費者は現在、3〜5つの金融機関に口座を保有しており、中央集権的なデータ統合に対する差し迫ったニーズが生じています。第二に、API(アプリケーションプログラミングインターフェース)ファーストアーキテクチャの世界的な台頭により、データの集約における技術的障壁が劇的に低下し、脆弱なスクリーン・スクレイピング方式が標準化された同意駆動型のデータフローに置き換わりました。第三に、インド準備銀行によるインドのアカウントアグリゲーターフレームワークからEUの決済サービス指令2に至るまで、インド、欧州連合、英国、オーストラリアの規制当局は、消費者が金融データを第三者と共有する権利を制度化する枠組みを制定または施行しています。

需要側では、銀行や金融機関が依然として支配的な消費セグメントであり、集約されたデータを活用して信用引受、パーソナライズされた商品推奨、金融ウェルネスダッシュボードを強化しています。個人予算管理アプリケーション、ロボアドバイザープラットフォーム、組み込み型金融プロバイダーを含むフィンテックエコシステムは、急速に成長している二次的な需要プールを構成しています。

今後、クラウドネイティブインフラへの継続的な投資、人工知能駆動の金融分析、および決済以外のオープンファイナンスの常態化によって、市場の軌道は強化されます。予測期間の後半には、アカウントアグリゲーター市場は、より広範な金融サービススタック全体の基礎的なレイヤーを構成すると予想されており、収益源は純粋なソフトウェアライセンスから、マネージドサービス、コンプライアンス・アズ・ア・サービス、およびデータ収益化モデルへと多様化するでしょう。6.4%の年平均成長率(CAGR)は、投機的な急増ではなく、持続的で複合的な成長を示しており、この市場を支える需要要因の構造的な性質を強調しています。

##アカウントアグリゲーター市場におけるソフトウェアセグメントの優位性##

アカウントアグリゲーター市場において、コンポーネントの側面では、ソフトウェアサブセグメントは一貫して最大の収益シェアを占めており、絶対値と成長速度の両方でサービスサブセグメントを上回っています。この優位性は、アグリゲーションスタックにおいてソフトウェアが主要な価値創造の源となるいくつかの相互に連動する構造的要因に由来しています。

アカウントアグリゲーションソフトウェアは、異種ソースからの金融データを収集、正規化、分類、提示するために必要なツールの完全なスイートを含んでいます。これらのプラットフォームは、認証と同意管理、APIオーケストレーション、データ強化、分析配信といった機能を処理します。これらはすべて、堅牢なソフトウェアレイヤーなしではアウトソースしたり、コモディティ化したりすることが難しい機能です。これらの操作の複雑さと規制上の機密性により、金融機関もフィンテック開発者も、高い稼働率保証、エンタープライズグレードのセキュリティ認証、およびコアバンキングシステムとのシームレスな統合を提供するプラットフォームに対して、高額なライセンス料を支払うことをいとわないのです。

いくつかのプラットフォーム特性が、ソフトウェアセグメントの主導的地位を強化しています。第一に、スケーラビリティの経済性はソフトウェアに有利です。プラットフォームが構築され認証されれば、ほぼゼロの限界費用で増分ユーザーやデータソースをオンボーディングでき、非常に有利な貢献利益を生み出します。第二に、ネットワーク効果が価値を増幅させます。より多くの金融機関に接続するアグリゲーターは、アプリケーション開発者にとってますます魅力的になり、自己強化的な好循環を生み出します。第三に、独自のデータ正規化アルゴリズムと取引分類のための機械学習モデルは、ソフトウェアに組み込まれており、サービスだけでは複製が難しい防衛可能な知的財産を表しています。

ソフトウェアサブセグメントの主要プレイヤーには、金融データアグリゲーションの先駆者であり、世界中の数千の金融機関との深い接続性を維持しているYodlee Inc.、北米の住宅ローンおよび貸付分野で資産および収入検証ソリューションを通じて強力な地位を確立しているFinicity、そして毎月数十億件の取引を処理するデータ強化および金融インテリジェンスプラットフォームで知られるMX Technologies Inc.が含まれます。Envestnetはウェルスマネジメントとアグリゲーションの交差点で事業を展開しており、アドバイザーとその顧客のためにポートフォリオデータと他の口座ビューを統合するソフトウェアを提供しています。

新興市場では、Perfios Account Aggregation Services Pvt. Ltd.とFinvuが、インド準備銀行が規制するアカウントアグリゲーターエコシステム内で重要なソフトウェアプロバイダーとして台頭しており、金融情報利用者と金融情報提供者を完全に暗号化されたユーザー承認方式で接続する同意管理およびデータ中継プラットフォームを提供しています。Onemoneyも同様に、インドの規制アーキテクチャに準拠した同意駆動型データゲートウェイとしてそのソフトウェアを位置づけています。

ソフトウェアセグメントのシェアは単に横ばいにとどまっているだけでなく、統合が進んでいます。ベンダーは、税務データ集約、保険証券追跡、年金口座組み込みのためのモジュールを追加することで、プラットフォームを水平方向に拡大し、ポイントソリューションを包括的な金融オペレーティングシステムに転換しています。同時に、一部のソフトウェアベンダーがサービスレイヤー企業を買収してエンドツーエンドのマネージドアグリゲーションを提供することで、垂直統合も進行しており、これは一時的にサービス収益を押し上げるものの、最終的にはソフトウェアのスティッキネスを深める動きです。最終的な効果として、ソフトウェアセグメントはサービスに対する収益リードを広げつつ、同時にそれらのサービスを基盤となるソフトウェアスタックにますます依存させています。

##アカウントアグリゲーター市場における主要な市場推進要因と制約##

アカウントアグリゲーター市場は、アナリストが導入曲線を予測する際に慎重に検討しなければならない、明確な一連の測定可能な推進要因と制約によって形成されています。

推進要因側では、規制上の義務が最も強力な促進要因となっています。インド準備銀行によって2021年に運用開始されたインドのアカウントアグリゲーターフレームワークは、その初期段階で8つの主要銀行をネットワークに組み込み、数億人の銀行口座保有者を潜在的な対象人口としてカバーしました。EUの決済サービス指令2は、銀行に対し、ライセンスを受けた第三者プロバイダーにAPIを開放することを義務付け、27の加盟国全体でアグリゲーターの導入を直接的に促進しました。2020年に銀行業務にまで拡大されたオーストラリアの消費者データ権(Consumer Data Right)は、アグリゲーターが運用できるよう設計されたデータポータビリティの法的権利を創設しました。

デジタル口座普及率は第二の定量化可能な推進要因です。世界のデジタルバンキング利用者数は2024年までに36億人を超え、特に東南アジア、サハラ以南アフリカ、ラテンアメリカではスマートフォンバンキングの普及が急速に進んでいます。新しいデジタル口座はそれぞれ、アグリゲーションネットワークにおける潜在的なノードとなり、総潜在市場を幾何学的に拡大します。

信用決定効率は第三の推進要因です。従来の信用情報機関のスコアのみに頼るのではなく、集約された許可ベースのキャッシュフローデータを使用する貸し手は、信用評価時間の最大60%削減と、薄いファイルを持つ借り手に対する承認率の向上を報告しており、金融機関の導入に対する説得力のあるROI(投資収益率)事例を生み出しています。

制約側では、データプライバシーに関する懸念が依然として持続的な摩擦点となっています。金融サービス部門全体で発生した大規模なデータ漏洩事件は、消費者が第三者へのデータアクセスを許可することに慎重になる原因となり、オプトイン率を制限しています。さらに、金融機関APIの技術的分断(異なる認証プロトコル、レート制限、データスキーマ)は、アグリゲーターベンダーにとって統合コストとメンテナンス負担を増大させ、マージンを圧縮し、カバレッジの拡大を遅らせています。また、管轄区域間の規制の異質性は、ベンダーが管轄区域固有のコンプライアンススタックを維持することを余儀なくさせ、運用上のオーバーヘッドを増加させ、小規模プレイヤーの市場参入障壁を生み出しています。

##アカウントアグリゲーター市場の競争環境##

アカウントアグリゲーター市場の競争環境は、先駆的なフィンテック専門企業、多様な金融テクノロジーコングロマリット、および地域固有の規制対象エンティティが混在する状況を特徴としています。以下のプロファイルは、主要参加企業の戦略的ポジショニングを捉えています。

Finvu:インドの同意レイヤーフレームワーク内で事業を展開するインド準備銀行登録のアカウントアグリゲーターであるFinvuは、金融情報提供者と利用者間の安全なデータ中継に焦点を当て、コンプライアンスファーストのアーキテクチャで銀行や貸付プラットフォームにサービスを提供しています。

Envestnet:多様なウェルスマネジメントテクノロジー企業であるEnvestnetのYodlee部門は、世界中の数千の金融機関とフィンテック開発者の金融データアグリゲーションを強化し、業界で最も広範な金融機関接続ネットワークの一つを提供しています。

NESL(National E-Governance Services Limited):インドの倒産・破産委員会(Insolvency and Bankruptcy Board of India)エコシステム内で情報ユーティリティとして機能するNESLは、債務記録管理と金融データインフラの両方の役割を担い、法的および金融データフローの交差点に自らを位置づけています。

Verizon Media.:歴史的にそのアイデンティティおよびデータインフラ資産を活用してきたVerizon Mediaは、金融データパートナーシップを模索し、その大規模なデータ処理能力を消費者金融プロファイリングのユースケースに応用しています。

Finicity:Mastercardに買収されたFinicityは、住宅ローン、貸付、個人金融アプリケーション向けのオープンバンキングデータソリューションを専門とし、北米市場におけるリアルタイムの収入および資産検証において特に強みを持っています。

Fiserv Inc.:金融サービステクノロジーのグローバルリーダーであるFiservは、アカウントアグリゲーション機能を、その広範なコアバンキング、決済、デジタルバンキングソリューションスイートに統合し、世界中の数千の金融機関にサービスを提供しています。

MX Technologies Inc.:MXは金融データインテリジェンスに焦点を当て、独自の分類およびエンリッチメントアルゴリズムを通じて、生取引データを実用的な洞察に変換し、金融機関とフィンテック開発者の両方にサービスを提供しています。

Zauba Technologies & Data Services Private Limited:インドの規制範囲内で認可されたアカウントアグリゲーターとして事業を展開するZaubaは、エンタープライズコンプライアンスとデータガバナンスに焦点を当てたデータアグリゲーションおよび分析インフラを提供しています。

Onemoney:インドのRBIライセンスを受けたアカウントアグリゲーターであるOnemoneyは、同意ベースの金融データ共有を銀行、保険会社、投資信託登録機関間で可能にし、消費者および企業セグメントの両方をターゲットにしています。

Yodlee Inc.:金融データアグリゲーションにおいて最も古く、最も確立されたプレイヤーの一つであるYodlee(Envestnet傘下で事業を展開)は、17,000以上の金融機関に接続し、ウェルスマネジメント、バンキング、フィンテッククライアント向けに毎月数十億件の取引を処理しています。

Perfios Account Aggregation Services Pvt. Ltd.:インドを拠点とする主要な金融データ分析およびアグリゲーション企業であるPerfiosは、貸し手、銀行、保険会社にリアルタイムの信用情報機関データおよび銀行取引明細書分析を提供し、大規模な信用決定を支えています。

##アカウントアグリゲーター市場における最近の動向とマイルストーン##

2023年9月:インドのアカウントアグリゲーターネットワークは、累計5,000万件の同意取引を突破したと報告しました。これは、リテールバンキング顧客の間で、同意ベースのデータ共有フレームワークが大規模に採用されたことを実証するマイルストーンです。

2023年11月:Mastercard傘下のFinicityは、主要な米国住宅ローンサービス事業者との提携を拡大し、キャッシュフロー検証をローン組成ワークフローに直接統合すると発表しました。これにより、紙ベースの収入証明からの移行が加速します。

2024年1月:インド準備銀行は、アカウントアグリゲーターフレームワークを保険証券データと年金基金口座データを含むように拡大し、認可されたアグリゲーターを通じてアクセス可能な金融情報の範囲を大幅に広げました。

2024年3月:MX Technologies Inc.は、大規模言語モデル駆動の取引分類を組み込んだ強化された金融インサイトAPIスイートをリリースしました。これにより、小売支出カテゴリ全体で精度が95%以上に向上しました。

2024年5月:Fiserv Inc.は、オープンバンキングアグリゲーションAPIをFinxactコアバンキングプラットフォームに統合すると発表しました。これにより、コミュニティ銀行や信用組合は、デジタルバンキング環境内でリアルタイムのアカウントデータアグリゲーションをネイティブに提供できるようになります。

2024年8月:欧州銀行監督機構(EBA)は、PSD2 APIのパフォーマンスベンチマークに関する更新された技術基準を公表し、金融機関APIエンドポイントの稼働時間と遅延要件を厳格化しました。これは、それらの接続に依存するアグリゲーターの品質基準を間接的に引き上げることになります。

2025年2月:EnvestnetのYodlee部門は、戦略的なデータ品質イニシアチブを発表しました。これは、AIベースの異常検知を導入して、ネットワーク全体で誤りがあるか古い金融データフィードにフラグを立て、データ品質インシデントの30%削減を目標としています。

##アカウントアグリゲーター市場の地域別内訳##

アカウントアグリゲーター市場は、成熟度、規制環境、成長軌道において地域によって大きなばらつきを示しており、アジア太平洋地域と北米が成熟度の両極端で市場を牽引しています。

アジア太平洋地域は最も急速に成長している地域であり、インドの公式なアカウントアグリゲーターフレームワークと東南アジア全体の金融サービスの急速なデジタル化によって圧倒的に牽引されています。インドのエコシステムは、インド準備銀行の規制アーキテクチャとインドスタックインフラ(Aadhaar、UPI、DigiLocker)に支えられて、同意ベースのアグリゲーションにとって他に類を見ない肥沃な環境を作り出しています。アジア太平洋地域は、地域CAGRが世界の平均6.4%を大幅に上回る成長を維持すると予測されており、インドがその増分量の大部分を占めます。中国のデータローカライゼーション要件と規制の不透明性は、主に国家と連携したプラットフォームを通じて機能する独特のアグリゲーション市場を生み出しています。

北米は最も成熟しており、収益が集中している地域であり、2025年には世界市場収益の推定35〜40%を占めるとされています。米国市場は、深い消費者信用インフラ、他の口座の可視性に対する大規模なウェルスマネジメント業界の需要、そしてFinicity、Yodlee Inc.、MX Technologies Inc.といったプレイヤーに支えられた確立されたオープンバンキングベンダーエコシステムの恩恵を受けています。カナダとメキシコは規模は小さいものの成長に貢献しており、オープンバンキングフレームワークが現在規制開発中です。

ヨーロッパは中間的な位置を占めています。PSD2を通じて高度に規制され、標準化が進んでいますが、各国での実装は分断されています。英国は、Brexit後も独自のオープンバンキング実装エンティティフレームワークの下で運営されており、2023年までに700万人を超える常時オープンバンキング利用者が報告されており、この地域で最も進んだ市場です。ドイツ、フランス、ベネルクス諸国は、商業APIの採用が着実に増加しています。

中東・アフリカは新たな機会を提示しており、湾岸協力会議諸国は国家の多様化計画の一環としてフィンテックインフラに多額の投資を行っています。南アフリカのオープンファイナンスに関する議論は進展していますが、公式な規制枠組みはまだ初期段階です。

南米は、ブラジルのPix決済インフラとオープンファイナンス規制の展開に牽引され、特に貸付および信用分析セグメントでアグリゲーションの採用が加速しており、予測期間を通じて平均以上の成長を遂げる地域として位置づけられています。

##アカウントアグリゲーター市場のサプライチェーンと原材料の動態##

物理的な商品産業とは異なり、アカウントアグリゲーター市場のサプライチェーンは、従来の原材料ではなく、主にデジタルインフラ、人的資本、規制ライセンス資産で構成されています。それでも、いくつかの先行する依存関係が、供給側の重要なリスクを生み出しています。

クラウドコンピューティングインフラは、最も重要な先行入力です。アカウントアグリゲーションプラットフォームの大部分は、ハイパースケーラーインフラ(主にAmazon Web Services、Microsoft Azure、Google Cloud Platform)上に構築されています。クラウドインフラの価格動向は、アグリゲーションベンダーのコストベースに直接影響を与えます。過去5年間で、クラウドのコンピューティングおよびストレージ価格は長期的なデフレ傾向をたどり、ユニットあたり約20〜30%下落しましたが、リアルタイムデータストリーミング、高可用性データベースクラスター、コンプライアンス認定データリージョンなどのプレミアムサービスは、コモディティ化に抵抗する固定価格を伴います。ハイパースケーラーレベルでの供給中断(障害、特定の地域での容量制約)は、アグリゲーターの稼働時間に直接影響を与えており、マルチクラウド冗長化戦略の重要性を強調しています。

オープンバンキング市場と金融データアグリゲーション市場は、そのインフラ投資がアカウントアグリゲーターに直接利益をもたらす隣接エコシステムです。APIゲートウェイソフトウェア、暗号化セキュリティモジュール(ハードウェアセキュリティモジュール、またはHSM)、およびセキュアエンクレーブコンピューティングリソースはすべて、アグリゲーターの構築および運用コストに影響を与える先行入力です。例えば、HSMハードウェアは、2021年〜2022年に重大な混乱を経験した半導体サプライチェーンに依存しており、金融テクノロジーインフラプロバイダーの調達リードタイムとコストを上昇させました。

人的資本、特に金融システム統合、暗号化、規制コンプライアンスの専門知識を持つソフトウェアエンジニアは、この市場における準原材料を構成しています。主要地域(特にインドと米国)での人材不足は、ベンダーの運用コスト構造に直接影響を与える報酬インフレを引き起こします。

データライセンスは、3番目の先行コストレイヤーを表します。一部のアグリゲーターは、APIから取得したデータに、第三者の強化データセット(信用情報機関データ、マーチャント分類データベース)を追加しますが、これらのライセンス料は年間再交渉の対象であり、信用情報機関市場の寡占構造を考慮すると集中リスクを伴います。

##アカウントアグリゲーター市場の価格動向とマージン圧力##

アカウントアグリゲーター市場の価格設定は、いくつかの異なるモデルに従っており、それぞれがバリューチェーン全体で異なるマージンへの影響を伴います。これらの構造を理解することは、ベンダーの収益性と競争の持続可能性を評価するために不可欠です。

エンタープライズグレードのアグリゲーションプラットフォームにおける主要な価格モデルは、基本プラットフォームライセンスによって補完される、階層化されたAPIコールまたはトランザクション量ベースの手数料です。APIコールあたりの価格は、既存ベンダーとオープンソースAPIゲートウェイプロジェクトの両方からの競争激化により、過去5年間で一貫したデフレ傾向をたどってきました。エンタープライズアカウントは、規模が大きくなるにつれて、定価の50〜70%を下回るレートを交渉でき、取引量が増加しても実現平均販売価格を圧縮します。このボリュームと価格のトレードオフは、収益成長とマージン拡大には積極的なボリューム拡大が必要であることを意味します。

インドのRBIモデルのようなフレームワークの下で運営される規制されたアカウントアグリゲーターにとって、価格設定は手数料体系に関する規制指導と、基礎となる消費者データの販売禁止によってさらに制約されます。これにより、非規制のデータブローカーと比較して収益化のベクトルが制限されます。これらのエンティティは、主にプラットフォームライセンスと付加価値分析サービスを通じて収益を上げる必要があり、データ転売によるものではありません。

マージン構造は市場セグメントによって大きく異なります。大手金融機関をターゲットとするソフトウェアプラットフォームベンダーは、実装完了後の高マージンの経常ライセンス収益の恩恵を受けますが、オンボーディング中に多額の初期プロフェッショナルサービスコスト(多くの場合、低マージンサービス収益として認識されます)に直面します。スクリーン・スクレイピング接続(規制されたAPIアクセスとは対照的に)に依存するベンダーは、金融機関のウェブインターフェース変更が継続的なエンジニアリング介入を必要とするため、構造的に高いインフラおよびメンテナンスコストに直面します。

より広範なデジタルバンキング市場とリテールバンキング市場の動向は、アグリゲーターに間接的な価格圧力をかけます。銀行が独自のデータポータビリティソリューションに投資するにつれて、アグリゲーション機能を内部化する可能性があり、第三者ベンダーへの支払い意欲が低下します。逆に、個人金融管理市場とウェルスマネジメントプラットフォーム市場は、平均以上の価格を要求する高品質で強化された金融データに対するプレミアムな需要を生み出します。

コストレバーには、クラウドインフラ最適化(コンテナベースのアーキテクチャ、サーバーレス機能)、機関の自動化が含まれます。

##アカウントアグリゲーター市場のセグメンテーション##

-

1. コンポーネント

-

2. アプリケーション

-

2.1. 銀行

-

2.2. 金融機関

-

2.3. その他

##アカウントアグリゲーター市場の地域別セグメンテーション##

-

1. 北米

-

1.1. 米国

-

1.2. カナダ

-

1.3. メキシコ

-

2. 南米

-

2.1. ブラジル

-

2.2. アルゼンチン

-

2.3. その他の南米諸国

-

3. ヨーロッパ

-

3.1. 英国

-

3.2. ドイツ

-

3.3. フランス

-

3.4. イタリア

-

3.5. スペイン

-

3.6. ロシア

-

3.7. ベネルクス

-

3.8. 北欧諸国

-

3.9. その他のヨーロッパ諸国

-

4. 中東・アフリカ

-

4.1. トルコ

-

4.2. イスラエル

-

4.3. GCC諸国

-

4.4. 北アフリカ

-

4.5. 南アフリカ

-

4.6. その他の中東・アフリカ諸国

-

5. アジア太平洋

-

5.1. 中国

-

5.2. インド

-

5.3. 日本

-

5.4. 韓国

-

5.5. ASEAN

-

5.6. オセアニア

-

5.7. その他のアジア太平洋諸国