Dominanz von Location-Based Services im 3D Mobile Mapping Markt

Innerhalb der Typ-Segmentierung des 3D Mobile Mapping Marktes stellen Location-Based Services (LBS) das dominante und am schnellsten konsolidierende Untersegment dar. LBS umfasst die Suite von Softwareplattformen, Datenbereitstellungsmechanismen und Abonnementdiensten, die rohe 3D-Raumerfassungen in ortsbezogene Informationen übersetzen, die von Unternehmensanwendungen, Navigationssystemen, Flottenmanagement-Tools und Smart-City-Dashboards genutzt werden.

Die Vorrangstellung von LBS in diesem Markt ist strukturell und nicht zyklisch bedingt. Da die Hardwarekosten für LiDAR- und Kamera-Arrays weiter sinken – teilweise getrieben durch die Volumenproduktion für den Markt für autonome Fahrzeugsensoren –, hat sich der Schwerpunkt der Wertschöpfung stromaufwärts auf Software, Analysen und kontinuierlich aktualisierte Geodaten-Layer verlagert. Endnutzer sind zunehmend bereit, wiederkehrende Abonnementgebühren für den Zugang zu verifizierten, häufig aktualisierten 3D-Kartendatenbanken zu zahlen, anstatt in den direkten Hardwarebesitz zu investieren. Diese Dynamik spiegelt den SaaS-Übergang wider, der in der Unternehmenssoftware insgesamt zu beobachten ist.

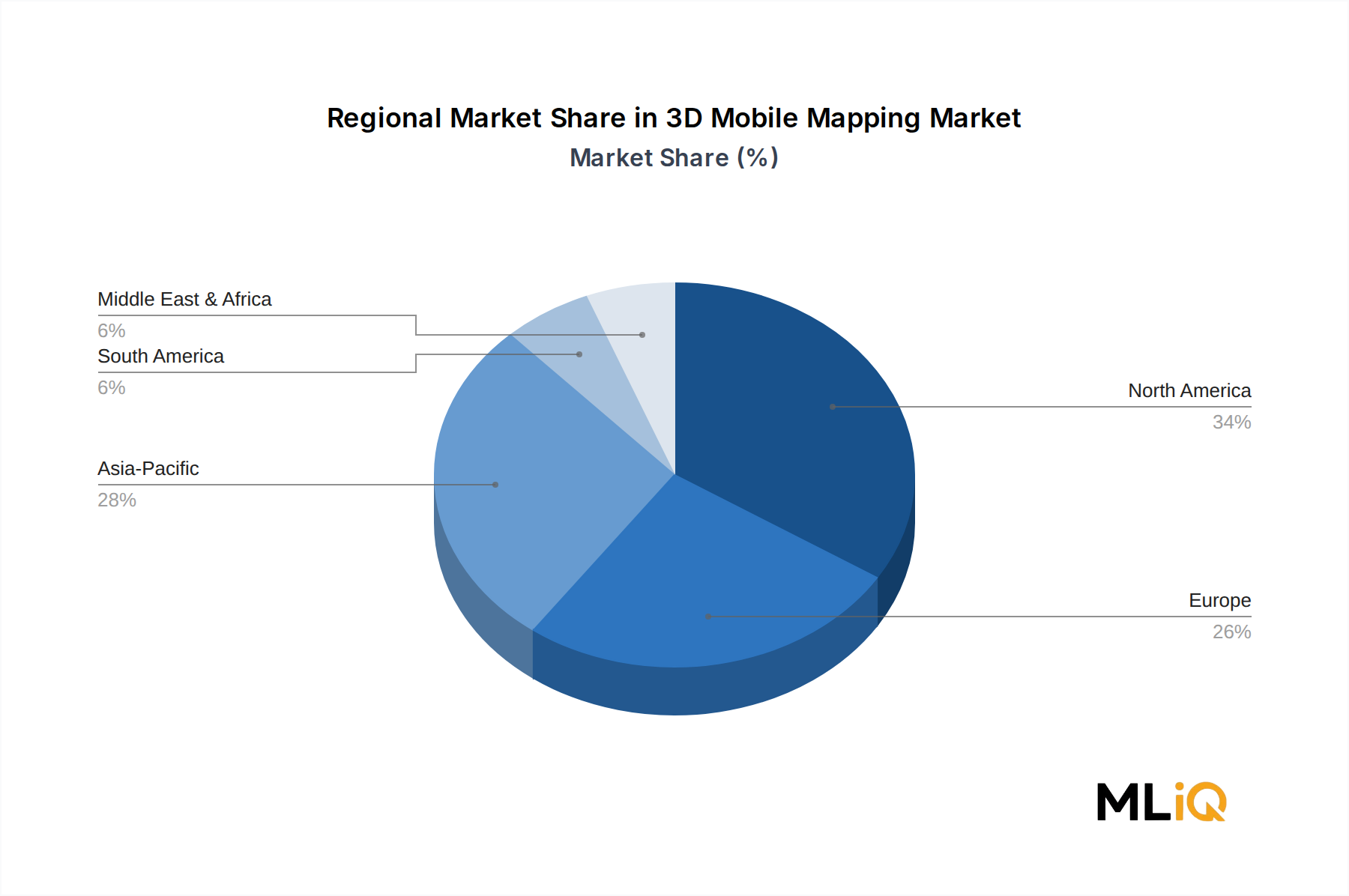

LBS-Plattformen, die auf mobilen Mapping-Daten basieren, sind kritische Ermöglicher für Branchen wie Transport und Logistik, wo hochauflösende Karten auf Spurebene Routing-Algorithmen für autonome und semi-autonome Fahrzeuge informieren. Navigationsfähige 3D-Karten, die von mobilen Mapping-Plattformen generiert werden, bilden heute die Kernkartenschichten, die von großen Automobil-OEM-Programmen und Flottentelematik-Anbietern angeboten werden. Die Interaktion zwischen dem 3D Mobile Mapping Markt und dem breiteren Geographic Information System Markt ist hier besonders ausgeprägt: GIS-Plattformen von Anbietern wie Esri dienen als Integrationsschicht, über die LBS-Datenprodukte von Stadtplanern, Versorgungsunternehmen und Verkehrsbehörden genutzt werden.

Aus wettbewerblicher Sicht ist LBS die Arena, in der sich die größten Akteure am stärksten differenzieren. TomTom International BV hat stark in HD-Kartendatenprodukte investiert, die aus seiner globalen Flotte mobiler Mapping-Fahrzeuge stammen, und verkauft Karten-als-Service-Abonnements an Automobil-OEMs und Logistikbetreiber. Esris ArcGIS-Plattform fungiert sowohl als Vertriebskanal als auch als Analysesystem für LBS-Daten, die von Drittanbietern mobiler Mapping-Betreiber stammen. Die Geosystems-Division von Hexagon AB bietet integrierte LBS-Workflows an, die Erfassungshardware, Verarbeitungssoftware und cloudbasierte Bereitstellung umfassen.

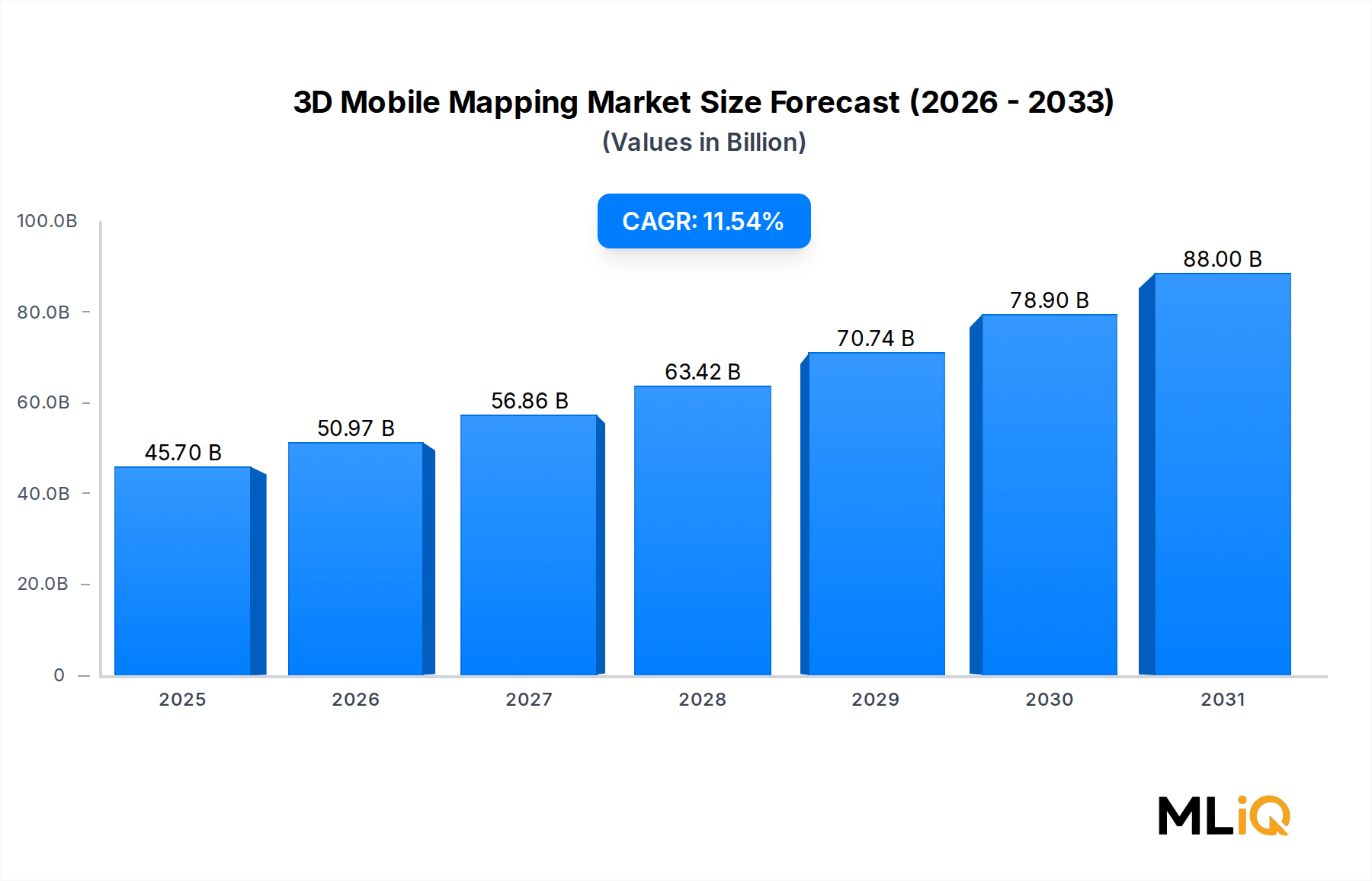

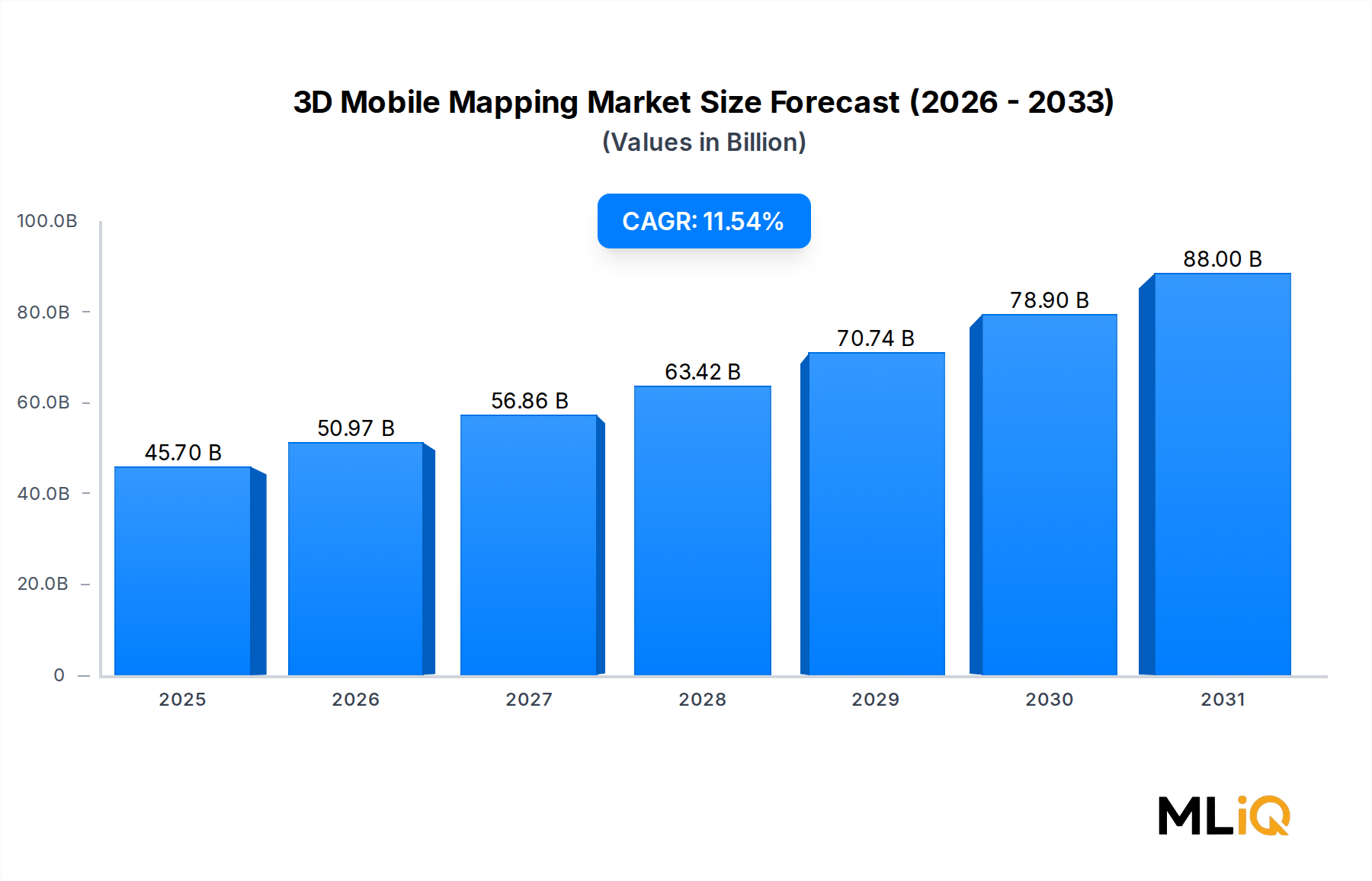

Der Umsatzanteil des LBS-Segments wird im Jahr 2024 auf über 52% der gesamten Markteinnahmen für 3D Mobile Mapping geschätzt und soll bis 2033 58% erreichen, da wiederkehrende Software- und Datenabonnementmodelle einmalige Hardwaretransaktionen verdrängen. Diese Verschiebung hat erhebliche Auswirkungen auf die Umsatzprognose: Unternehmen mit starken LBS-Portfolios weisen höhere Unternehmenswert-Multiplikatoren und eine geringere Umsatzvolatilität auf als reine Hardwarehersteller.

Zu den Schlüsselfaktoren, die die LBS-Dominanz aufrechterhalten, gehören: die nahezu universelle Einführung cloudnativer Datenarchitekturen bei Unternehmenskäufern; das Aufkommen von Digital-Twin-Plattformen, die kontinuierliche räumliche Datenaktualisierungszyklen erfordern; und regulatorische Anforderungen in der Europäischen Union und den Vereinigten Staaten, die eine genaue Bestandsaufnahme von Verkehrskorridoren, Versorgungsleitungen und kritischen Infrastrukturen vorschreiben. Jede dieser Kräfte erweitert den adressierbaren Markt für LBS weit über den traditionellen Vermessungs- und Kartierungsbereich hinaus, in die Stadtplanung, Versicherungsprüfung, Notfallreaktion und autonome Mobilität.

Die Wettbewerbsintensität innerhalb von LBS steigt, da technologie-native Neueinsteiger – viele aus dem UAV Mapping Markt stammend – KI-automatisierte Funktionen zur Merkmalsextraktion von Karten einführen, die herkömmliche manuelle Digitalisierungsworkflows herausfordern. Dies beschleunigt die Konsolidierung, wobei größere etablierte Unternehmen spezialisierte LBS-Analyse-Startups erwerben, um die Plattformbreite zu verteidigen.