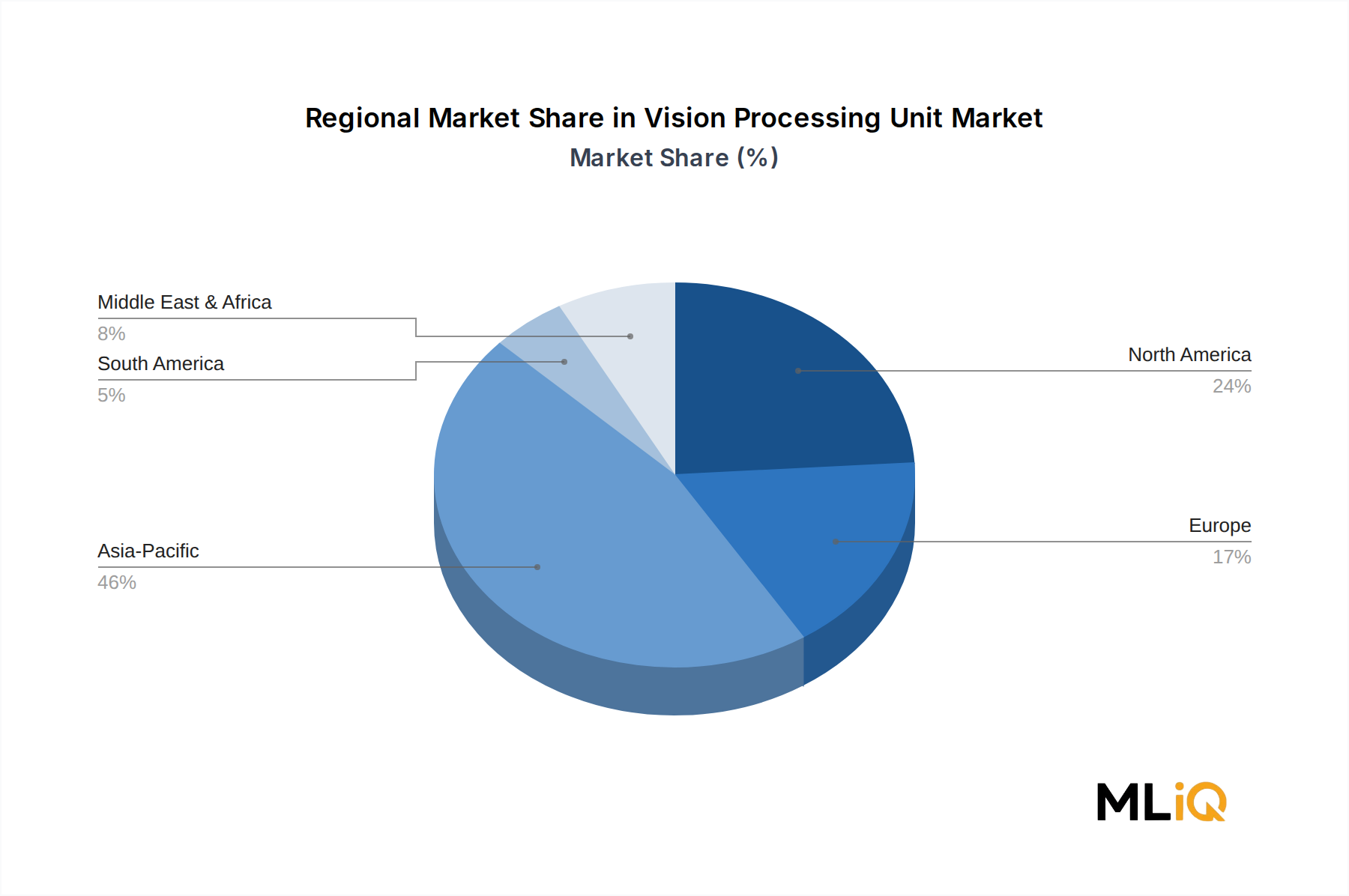

Der Markt für Vision Processing Units weist ausgeprägte regionale Heterogenität sowohl bei der Wachstumsdynamik als auch bei der Nachfragezusammensetzung auf, was Unterschiede in den Technologieeinführungspfaden, regulatorischen Umfeldern und industriellen Basen widerspiegelt.

Asien-Pazifik beansprucht den größten regionalen Umsatzanteil, der im Jahr 2025 auf etwa 46 % des globalen Marktwertes geschätzt wird, angetrieben durch die Konzentration der Smartphone-OEM-Produktion in China, Südkorea und zunehmend Indien, kombiniert mit dem schnellen Ausbau der KI-fähigen Überwachungsinfrastruktur in chinesischen Metropolregionen. Der VPU-Markt der Region wird voraussichtlich bis 2033 mit einer CAGR von 18,4 % wachsen, über dem globalen Durchschnitt, unterstützt durch inländische Halbleiterpolitik-Anreize und die Expansion der ASEAN-Elektronikfertigungszentren.

Nordamerika hält den zweitgrößten Umsatzanteil mit etwa 28 %, wobei die Vereinigten Staaten die Nachfrage durch ihre Führungsposition im KI-Chipdesign, in autonomen Fahrzeugentwicklungsprogrammen und bei verteidigungsbezogenen Computer-Vision-Beschaffungen verankern. Die CAGR der Region von 15,8 % spiegelt ein reiferes Design-Ökosystem wider, in dem das Wachstum durch die Zunahme des Siliziumanteils pro Gerät und nicht durch eine Expansion des Stückvolumens angetrieben wird. Kanada und Mexiko tragen jeweils durch die Automobil-Tier-1-Fertigung und die Elektronikmontage bei.

Europa macht im Jahr 2025 etwa 18 % des weltweiten VPU-Umsatzes aus, wobei Deutschland, Frankreich und das Vereinigte Königreich die Hauptnachfragezentren sind. Das europäische Wachstum mit einer regionalen CAGR von 16,5 % ist überwiegend automobilspezifisch, da die Eskalation der Euro NCAP-Vorschriften und die EU-Fahrzeugsicherheitsvorschriften eine anhaltende Beschaffungsnachfrage nach ADAS-tauglichen Vision-Prozessoren schaffen. Deutschlands Automobil-OEM-Cluster und Tier-1-Ökosystem generieren eine konsistente Design-Win-Aktivität für eingebettete VPU-Siliziumlösungen.

Der Nahe Osten und Afrika repräsentieren ein aufstrebendes, aber schnell skalierendes Segment mit etwa 4 % Umsatzanteil, das mit einer CAGR von 19,2 % – der schnellsten aller Regionen – wächst, angetrieben durch Smart-City-Infrastrukturinvestitionen des Golf-Kooperationsrates und die Expansion der Einzelhandels- und Bankenüberwachung in Südafrika.

Südamerika, mit etwa 4 % Anteil und einer CAGR von 14,1 %, ist die am langsamsten wachsende große Region, eingeschränkt durch Elektronikimportzollstrukturen in Brasilien und begrenzte inländische Halbleiterdesignkapazitäten, obwohl die Nachfrage nach Smartphone-integriertem VPU-Silizium im Bereich der Unterhaltungselektronik eine stabile Basis bietet.