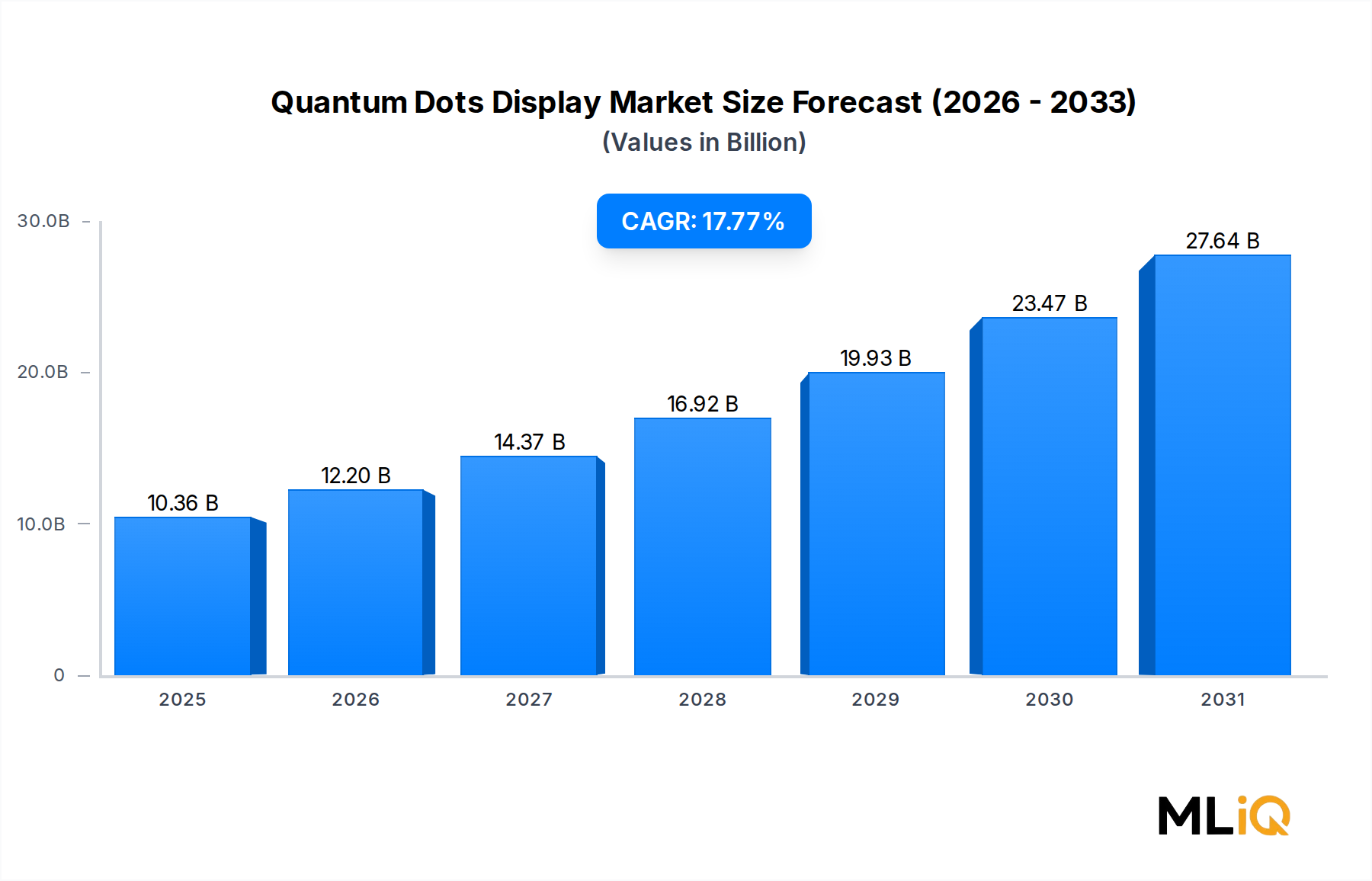

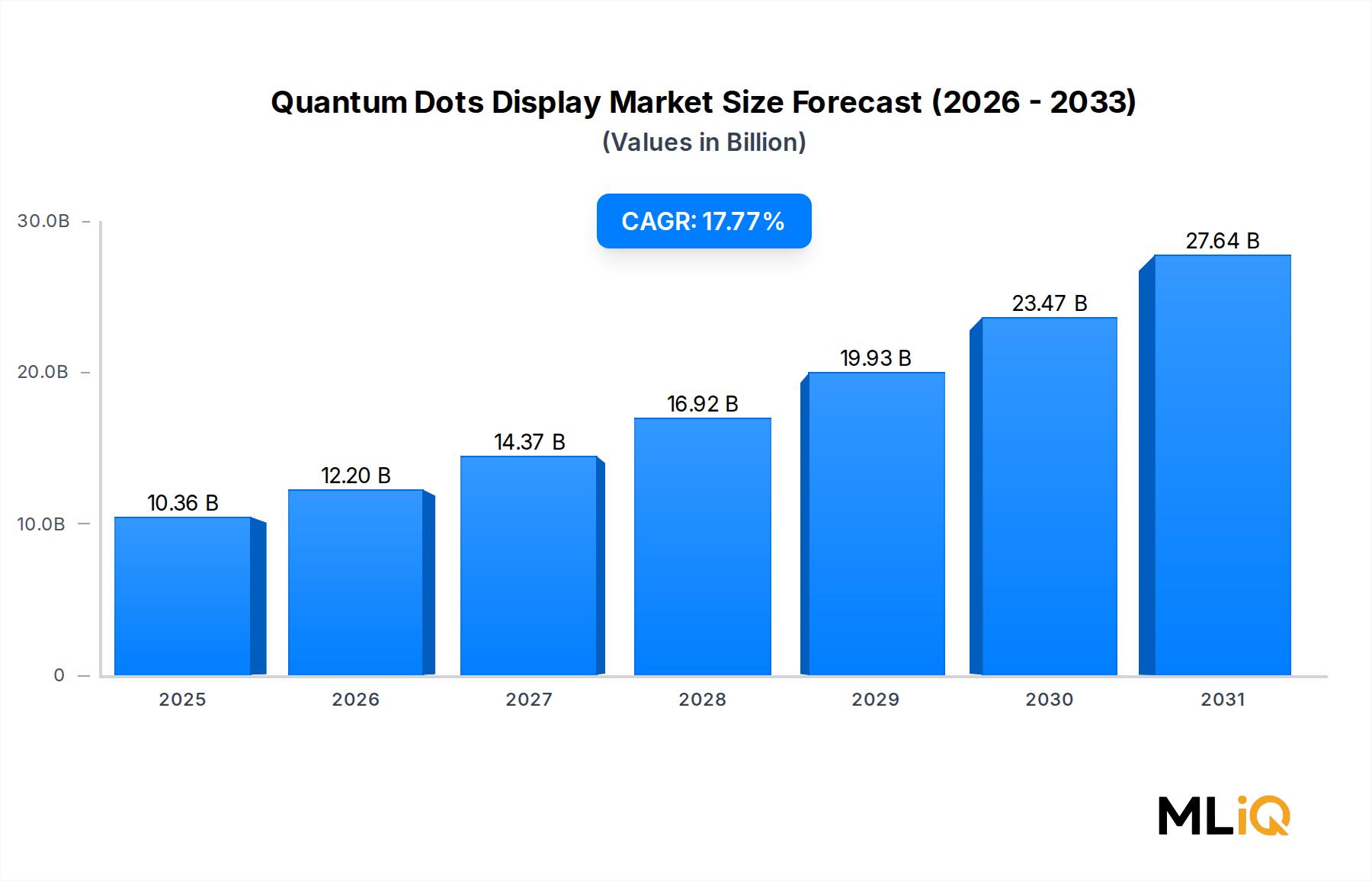

Deutschland ist ein entscheidender Akteur im europäischen Markt für Quantenpunkt-Displays, der im Jahr 2025 voraussichtlich etwa 13 % des globalen Marktwertes ausmachen wird. Angesichts eines geschätzten globalen Marktvolumens von 10,36 Milliarden USD (ca. 9,53 Milliarden €) im Jahr 2025 bedeutet dies für Europa einen Wert von rund 1,24 Milliarden Euro. Deutschland, das Vereinigte Königreich und Frankreich sind die größten nationalen Märkte in Europa. Basierend auf Deutschlands Rolle als größte Volkswirtschaft der EU und seiner hohen Kaufkraft ist davon auszugehen, dass das Land einen bedeutenden Anteil dieses europäischen Marktes trägt. Der europäische Markt wird mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von etwa 14,5 % wachsen, was ein robustes Wachstum für den deutschen Markt impliziert.

Die Nachfrage in Deutschland wird durch das hohe verfügbare Einkommen der Verbraucher und die starke Präferenz für hochwertige Konsumelektronik angetrieben. Gleichzeitig tragen die florierenden Industrie- und Gesundheitssektoren des Landes erheblich zur Nachfrage nach professionellen Displays bei, insbesondere für Präzisionsvisualisierungsgeräte und medizinische Bildgebung. Während der Bericht keine primär deutschen Hersteller von Quantenpunktmaterialien oder Display-Panels hervorhebt, spielen globale Akteure wie Samsung Electronics, LG Display und Sony Corporation eine dominante Rolle im deutschen Endverbrauchermarkt für QD-Displays, insbesondere im Premium-TV-Segment. Die im Bericht genannte 3M Company, ein wichtiger Anbieter von optischen Filmen und Komponenten, ist mit einer starken Präsenz und Tochtergesellschaft in Deutschland aktiv und ein wichtiger Zulieferer für die Display-Industrie.

Die regulatorische Landschaft in Deutschland ist stark von europäischen Richtlinien geprägt. Die EU-RoHS-Richtlinie (Restriction of Hazardous Substances), die in Deutschland umgesetzt wird, legt strenge Grenzwerte für den Einsatz von Kadmium in elektronischen Bauteilen fest. Dies hat die Entwicklung und Einführung von kadmiumfreien Quantenpunktformulierungen (z.B. auf Indiumphosphid-Basis) maßgeblich vorangetrieben und ist ein entscheidender Faktor für den Marktzugang. Darüber hinaus ist die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) relevant, die eine umfassende Registrierung, Bewertung und Zulassung von Chemikalien innerhalb der EU vorschreibt und somit die gesamte Lieferkette für Quantenpunktmaterialien beeinflusst. Zertifizierungsstellen wie der TÜV spielen eine wichtige Rolle bei der Überprüfung der Produktkonformität, Sicherheit und Qualität, was für Endprodukte mit Quantenpunkt-Displays im deutschen Markt von großer Bedeutung ist.

Die Distribution von Quantenpunkt-Displays in Deutschland erfolgt über mehrere etablierte Kanäle. Im Konsumgütersegment dominieren große Elektronikfachmärkte wie MediaMarkt und Saturn sowie Online-Händler wie Amazon.de und Otto.de. Für professionelle und kommerzielle Anwendungen, beispielsweise im Gesundheitswesen, in der Verteidigung oder in Kommandozentralen, sind spezialisierte Systemintegratoren und Direktvertriebskanäle von großer Bedeutung. Deutsche Konsumenten legen traditionell großen Wert auf Produktqualität, Langlebigkeit und Energieeffizienz. Es besteht eine ausgeprägte Bereitschaft, für innovative Premium-Technologien zu zahlen, die überlegene visuelle Erlebnisse und eine hohe Farbtreue bieten, was sich in der starken Akzeptanz von Premium-TVs und Gaming-Monitoren widerspiegelt. Auch das Umweltbewusstsein spielt eine Rolle, was die Nachfrage nach kadmiumfreien Produkten zusätzlich begünstigt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.