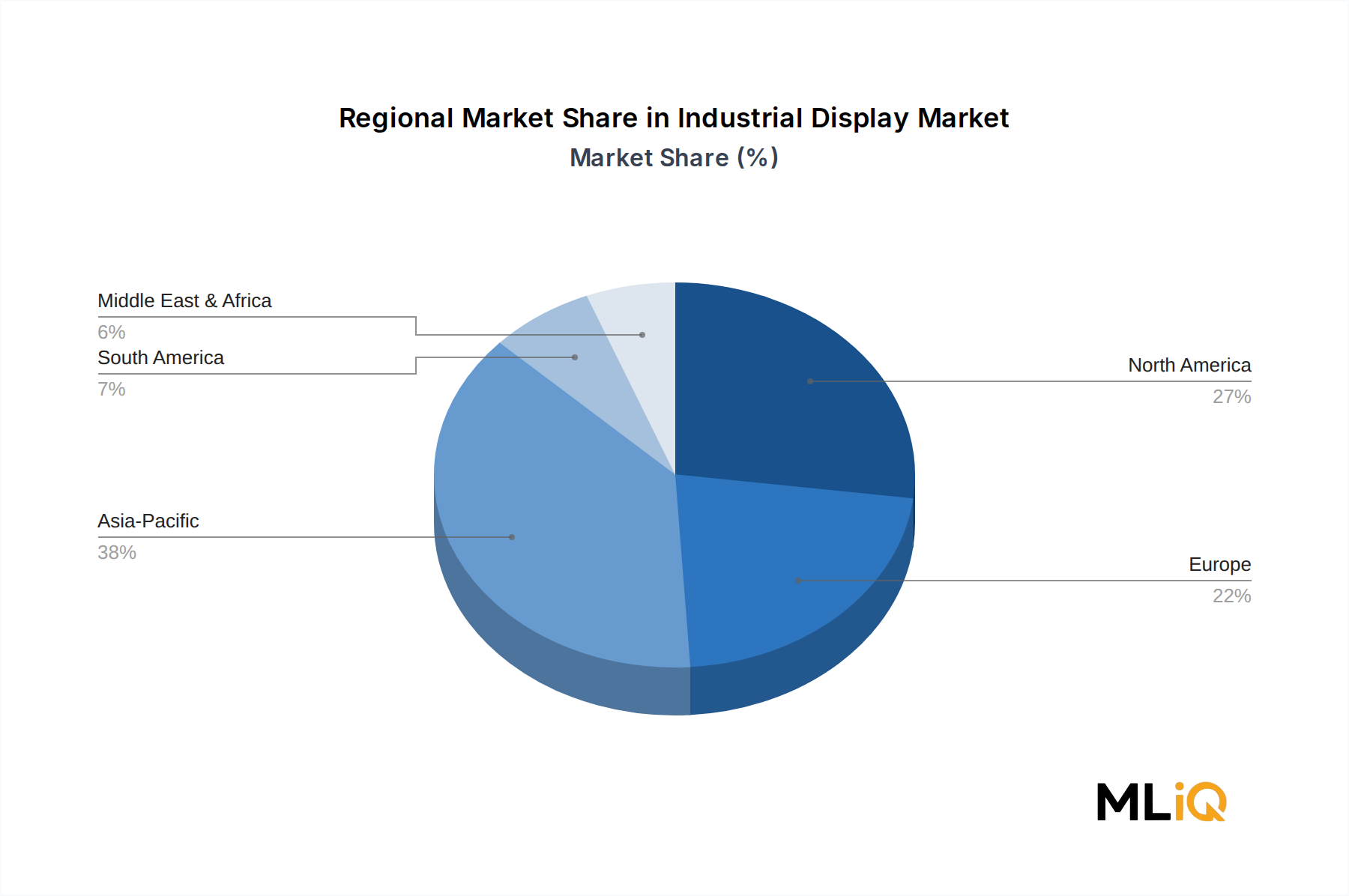

Deutschland stellt einen Eckpfeiler des europäischen Marktes für Industrie-Displays dar, der im Jahr 2024 einen geschätzten Wert von ca. 1,36 Milliarden Euro (ca. 25 % des globalen Marktes von 5,43 Milliarden Euro) aufweist. Die Nachfrage im Land wird primär durch seine hochautomatisierten Automobil- und Maschinenbausektoren getragen, wie im Bericht hervorgehoben wird. Deutschlands robuste Wirtschaft, charakterisiert durch ihren Fokus auf qualitativ hochwertige Fertigung und ihre Führungsrolle bei Industrie 4.0-Initiativen, sichert eine anhaltende Nachfrage nach fortschrittlichen Industrie-Display-Lösungen. Die durchschnittliche jährliche Wachstumsrate (CAGR) für Europa, die bis 2033 auf etwa 5,5 % prognostiziert wird, unterstreicht eine stabile, wenn auch reife, Wachstumskurve, die eher durch Ersatzzyklen und technologische Upgrades als durch Neuanlagen getrieben wird. Investitionen in die Modernisierung intelligenter Fabriken, Prozessautomatisierung und die Energiewende – insbesondere in Smart-Grid-Kontrollräume und Plattformen für das Management erneuerbarer Energien – sind entscheidende Treiber für den deutschen Markt.

Der deutsche Markt wird maßgeblich von nationalen Champions und starken internationalen Akteuren mit einer bemerkenswerten lokalen Präsenz geprägt. Siemens AG sticht als dominierende Kraft in der Industrieautomatisierung hervor, indem sie ihr SIMATIC HMI Display-Portfolio tief in umfassende Fabrikautomatisierungs- und Prozessleitsysteme integriert. Dies verschafft Siemens einen bedeutenden Marktanteil in der europäischen diskreten Fertigung. Schneider Electric SE, ein weiterer wichtiger Akteur mit starker Präsenz in Deutschland, integriert Industrie-Display- und HMI-Technologie in seine EcoStruxure-Automatisierungsarchitektur. Obwohl ein US-amerikanisches Unternehmen, unterhält General Electric auch eine starke Präsenz im deutschen Energiesektor und integriert Displaylösungen in sein breiteres industrielles Angebot. Andere Unternehmen wie Advantech, ein globaler Marktführer im Bereich Industrie-Computing, verfügen ebenfalls über etablierte Vertriebs- und Supportnetzwerke in Deutschland, die verschiedene Branchen wie das Gesundheitswesen, den Transport und die intelligente Fertigung bedienen.

Der deutsche Markt für Industrie-Displays agiert in einem strengen regulatorischen Umfeld, das hauptsächlich von in nationales Recht umgesetzten Richtlinien der Europäischen Union beeinflusst wird. Zu den wichtigsten Rahmenwerken gehören die EU-Maschinenrichtlinie (2006/42/EG), in Deutschland als 9. ProdSV (Maschinenverordnung) umgesetzt, die Sicherheitsanforderungen für Bedienschnittstellen festlegt. Die Richtlinie zur elektromagnetischen Verträglichkeit (EMV-Richtlinie, 2014/30/EU) und die Niederspannungsrichtlinie (2014/35/EU) sind ebenfalls entscheidend, um elektrische Sicherheit zu gewährleisten und Störungen zu minimieren. Darüber hinaus schränkt die RoHS-Richtlinie (2011/65/EU) gefährliche Stoffe in Elektro- und Elektronikgeräten ein, was für Displaykomponenten relevant ist. Deutsche Zertifizierungsstellen wie der TÜV spielen eine zentrale Rolle bei der Überprüfung der Einhaltung dieser Standards und schaffen Vertrauen und Glaubwürdigkeit in einem Markt, in dem Zuverlässigkeit von größter Bedeutung ist.

Die Vertriebskanäle für Industrie-Displays in Deutschland sind überwiegend B2B-orientiert und konzentrieren sich auf den Direktvertrieb durch große Hersteller wie Siemens und Schneider Electric sowie über spezialisierte Industriedistributoren und Systemintegratoren. Bei komplexen Automatisierungslösungen ist ein projektbasierter Vertriebsansatz üblich, der eine enge Zusammenarbeit zwischen Lieferanten und Endverbrauchern erfordert. Industrielle Einkäufer in Deutschland zeigen ausgeprägte Verhaltensmuster: Ein starker Schwerpunkt liegt auf Produktlanglebigkeit, Robustheit und der Einhaltung strenger Industriestandards. Die Gesamtbetriebskosten (TCO), einschließlich Wartung und langfristiger Ersatzteilverfügbarkeit (oft 7-10 Jahre, wie im Bericht erwähnt), sind ein kritisches Kaufkriterium. Integrationsfähigkeiten mit bestehenden Automatisierungsökosystemen, wie dem TIA Portal von Siemens, werden hoch geschätzt. Während der Preis eine Rolle spielt, ist er oft sekundär gegenüber Zuverlässigkeit, Leistung und Kundendienst, was die kritische Natur dieser Displays in industriellen Betrieben widerspiegelt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.