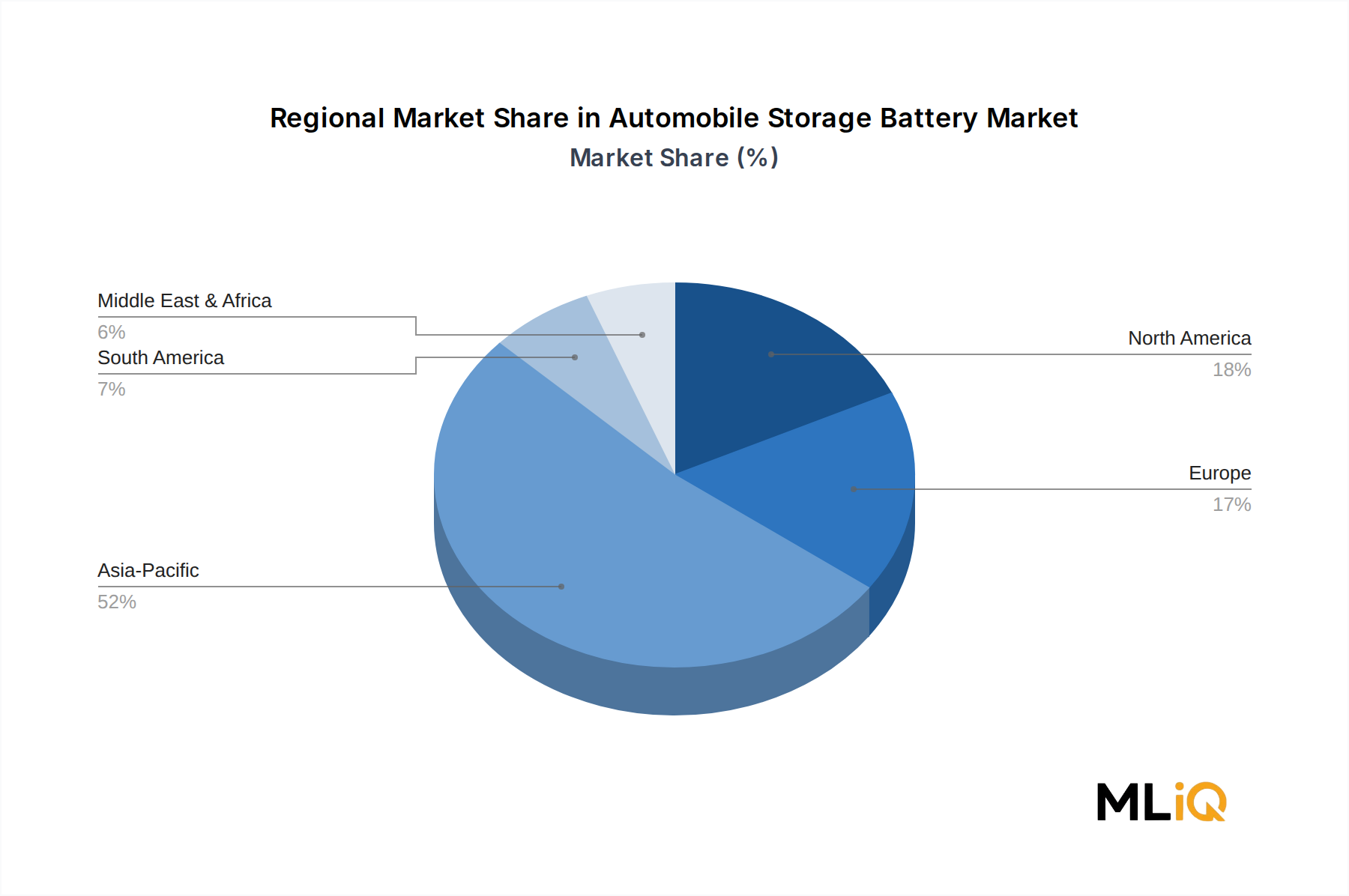

Deutschland spielt als größte Volkswirtschaft Europas und Kernland der Automobilindustrie eine zentrale Rolle im europäischen Markt für Automobil-Starterbatterien. Der europäische Markt, der etwa 16–17% der globalen CAGR bis 2033 aufweist, wird maßgeblich von der Entwicklung in Deutschland beeinflusst. Der Übergang zur Elektromobilität wird durch politische Vorgaben wie das EU-weite Verbrennerverbot ab 2035 strukturell vorangetrieben. Allerdings führte der Rückzug staatlicher Kaufanreize in Deutschland im Jahr 2023 zu einem vorübergehenden Rückgang der EV-Verkäufe, was die Sensibilität des Marktes für politische Rahmenbedingungen verdeutlicht. Langfristig bleiben die Wachstumsaussichten jedoch robust, unterstützt durch die starke Innovationskraft der deutschen Automobilhersteller und die zunehmende Elektrifizierung der Fahrzeugflotten.

Lokale Unternehmen und wichtige Akteure mit deutscher Präsenz prägen das Wettbewerbsumfeld. Exide Technologies, mit seiner Tochtergesellschaft Exide Technologies GmbH, ist ein bedeutender Lieferant, insbesondere im Bleisäure-Segment für Start-Stopp-Systeme und den Ersatzteilmarkt. Johnson Controls, über sein Clarios Joint Venture, verfügt ebenfalls über eine erhebliche installierte Basis von Batteriesystemen in Deutschland und Europa. Hitachi Ltd. zielt mit seinen integrierten Batteriemanagementlösungen auf europäische Nutzfahrzeugplattformen ab. Auch Leoch International Technology Ltd. hat durch OEM-Lieferabkommen in Europa, einschließlich Deutschland, seine Präsenz ausgebaut. Darüber hinaus sind die großen deutschen Automobilhersteller wie Volkswagen (mit PowerCo), BMW und Mercedes-Benz entscheidende Abnehmer und treiben durch ihre eigenen Batterieinvestitionen und Partnerschaften die Marktentwicklung voran.

Der deutsche und europäische Markt unterliegt einem strengen Regulierungs- und Standardisierungsrahmen. Die kürzlich finalisierte EU-Batterieverordnung (EU 2023/1542) setzt neue Maßstäbe für Nachhaltigkeit, indem sie Recyclingquoten und Sorgfaltspflichten für die gesamte Lieferkette festlegt. Darüber hinaus sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), die WEEE-Richtlinie (Waste Electrical and Electronic Equipment) und die Altfahrzeugrichtlinie (End-of-Life Vehicles) für Batterien in Deutschland relevant. Die CE-Kennzeichnung ist obligatorisch, um die Konformität mit EU-Gesundheits-, Sicherheits- und Umweltschutznormen zu gewährleisten. Technische Überwachungsvereine wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung von Produkt- und Anlagensicherheit, was in der deutschen Industrie hoch geschätzt wird.

Die primären Vertriebskanäle in Deutschland sind der Direktverkauf an Automobil-OEMs sowie der Aftermarket-Vertrieb über Autoteilehändler, spezialisierte Werkstätten und zunehmend auch Online-Plattformen. Deutsche Verbraucher legen großen Wert auf Qualität, Zuverlässigkeit und Sicherheit, was sich in einer Präferenz für etablierte Marken und zertifizierte Produkte widerspiegelt. Die hohe Ingenieurskompetenz im Land fördert auch die Nachfrage nach innovativen und langlebigen Batterielösungen. Mit dem wachsenden Umweltbewusstsein steigt die Akzeptanz von Elektrofahrzeugen, wobei die Gesamtkosten (Total Cost of Ownership) und die Ladeinfrastruktur wichtige Faktoren für Kaufentscheidungen bleiben. Die Bereitschaft, für umweltfreundlichere und leistungsfähigere Technologien einen Premiumpreis zu zahlen, ist vorhanden, jedoch nicht unbegrenzt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.