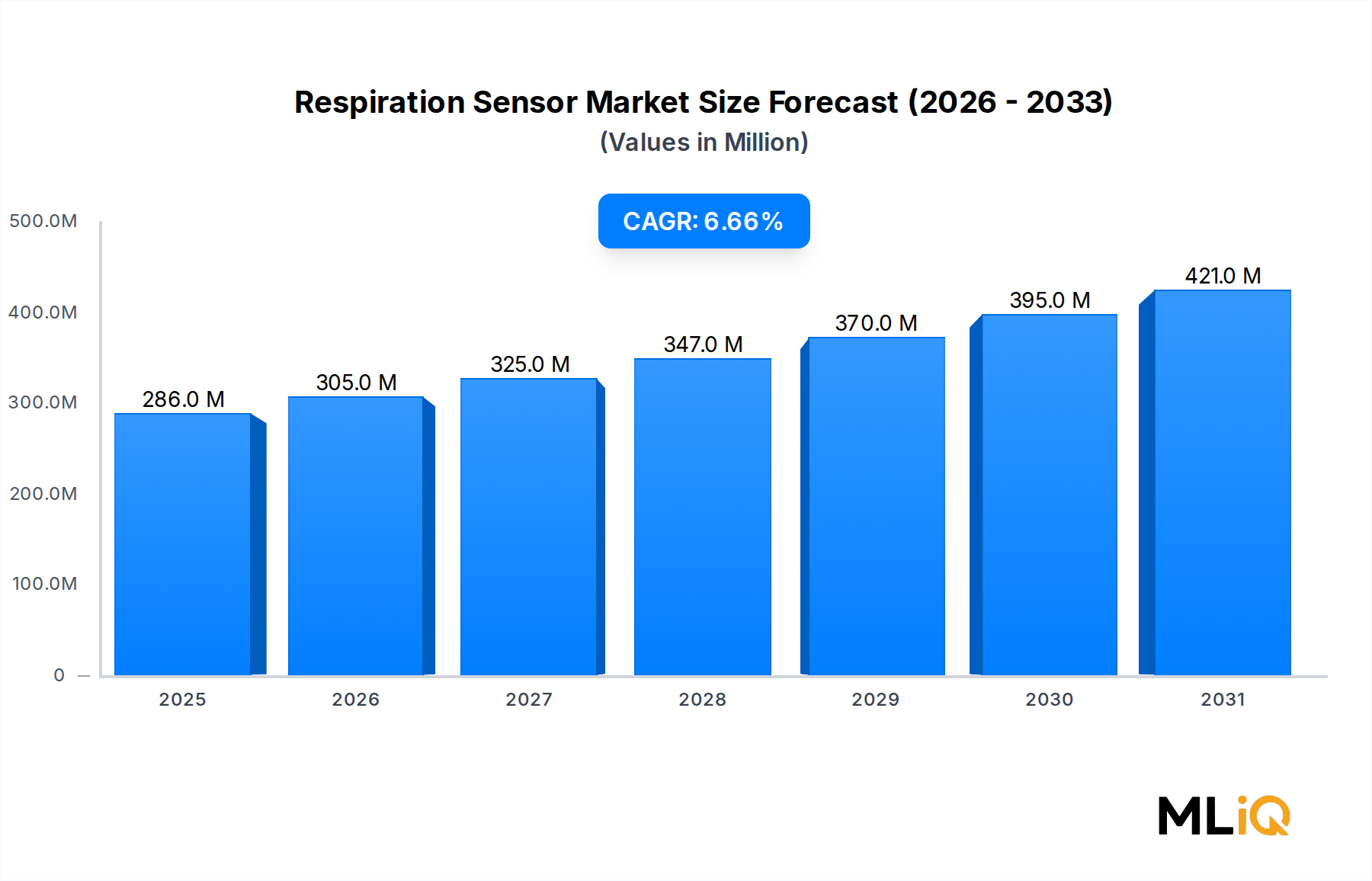

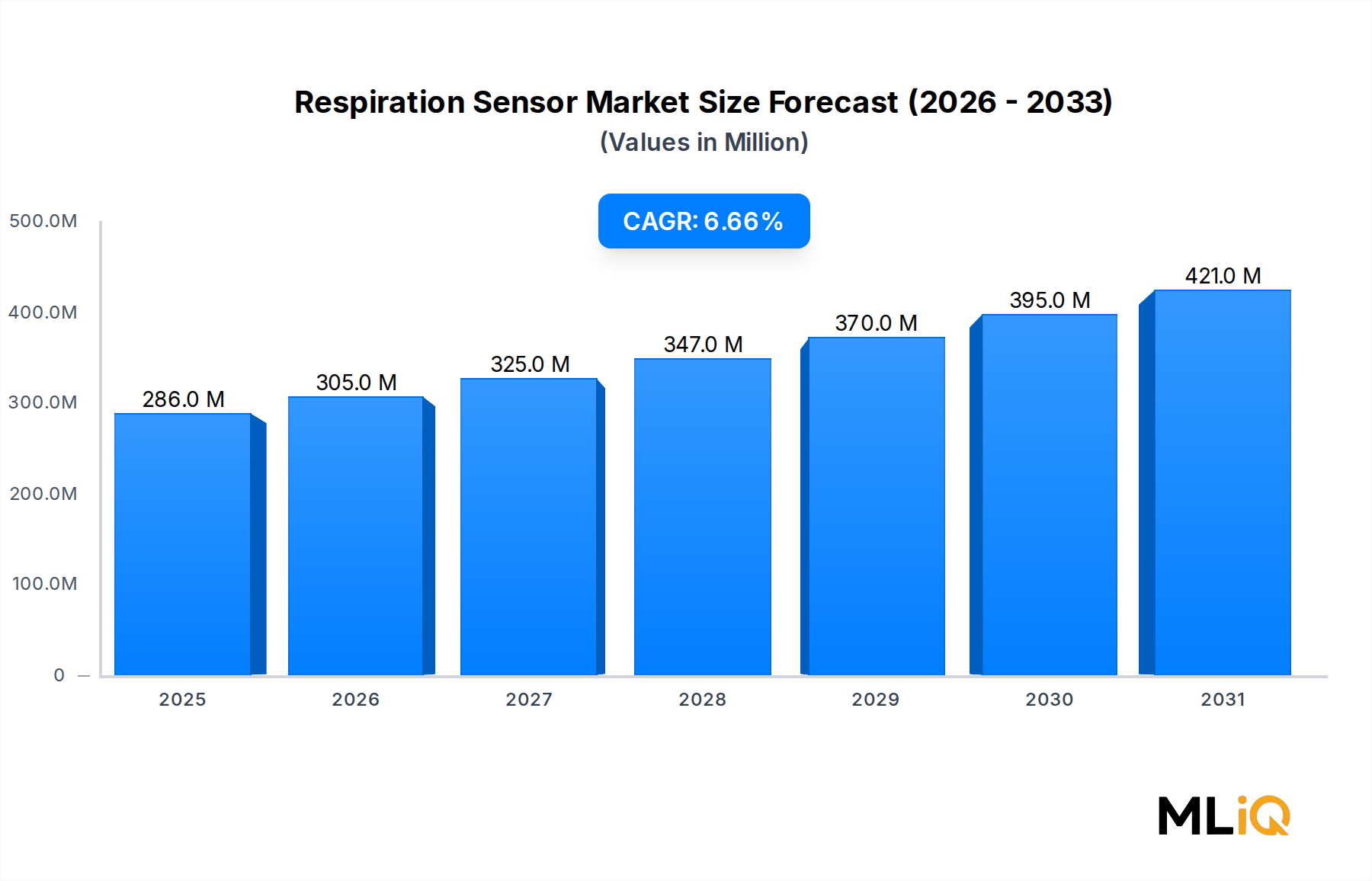

Unter allen im Markt für Atmungssensoren analysierten Anwendungssegmenten behält das Krankenhaussegment den größten Umsatzanteil und wird voraussichtlich seine Führungsposition bis zum Ende des Prognosezeitraums beibehalten. Krankenhäuser stellen die Umgebung mit der höchsten Akuität und dem höchsten Volumen für den Einsatz von Atmungssensoren dar, angetrieben durch die klinische Notwendigkeit einer kontinuierlichen Echtzeitüberwachung auf Intensivstationen (ICUs), in Aufwachräumen (PACUs), auf Neugeborenen-Intensivstationen (NICUs) und auf allgemeinen Stationen.

Die Dominanz des Krankenhaussegments wird durch mehrere strukturelle Faktoren untermauert. Erstens begünstigen Erstattungsstrukturen in wichtigen Märkten – einschließlich Medicare und Medicaid in den Vereinigten Staaten und analoge öffentliche Kassensysteme in Europa – systematisch kapitalintensive Investitionen in die Krankenhausüberwachung, wodurch die Preissensibilität der Einkaufsentscheidungsträger reduziert wird. Zweitens schreiben regulatorische Anforderungen in den meisten Jurisdiktionen eine kontinuierliche Atemüberwachung für mechanisch beatmete Patienten, Patienten, die sich von einer Vollnarkose erholen, und solche, die mit akuten kardiopulmonalen Diagnosen eingeliefert werden, vor, wodurch eine nicht-diskrete Nachfragebasis geschaffen wird.

Drittens werden krankenhaustaugliche Atmungssensoren zunehmend in Multi-Parameter-Patientenüberwachungsplattformen integriert, bei denen Atemfrequenz, Atemzugvolumen, endtidales CO2 (EtCO2) und SpO2 gemeinsam auf Bettmonitoren angezeigt werden. Diese Integrationsdynamik treibt das Bündelkaufverhalten voran – Krankenhaus-Einkaufsteams erwerben Atemwegs-Sensorikmodule als Teil umfassender Überwachungssystemverträge und nicht als eigenständige Geräte –, was die Umsatzdominanz des Krankenhaussegments verstärkt und hohe Wechselkosten verursacht.

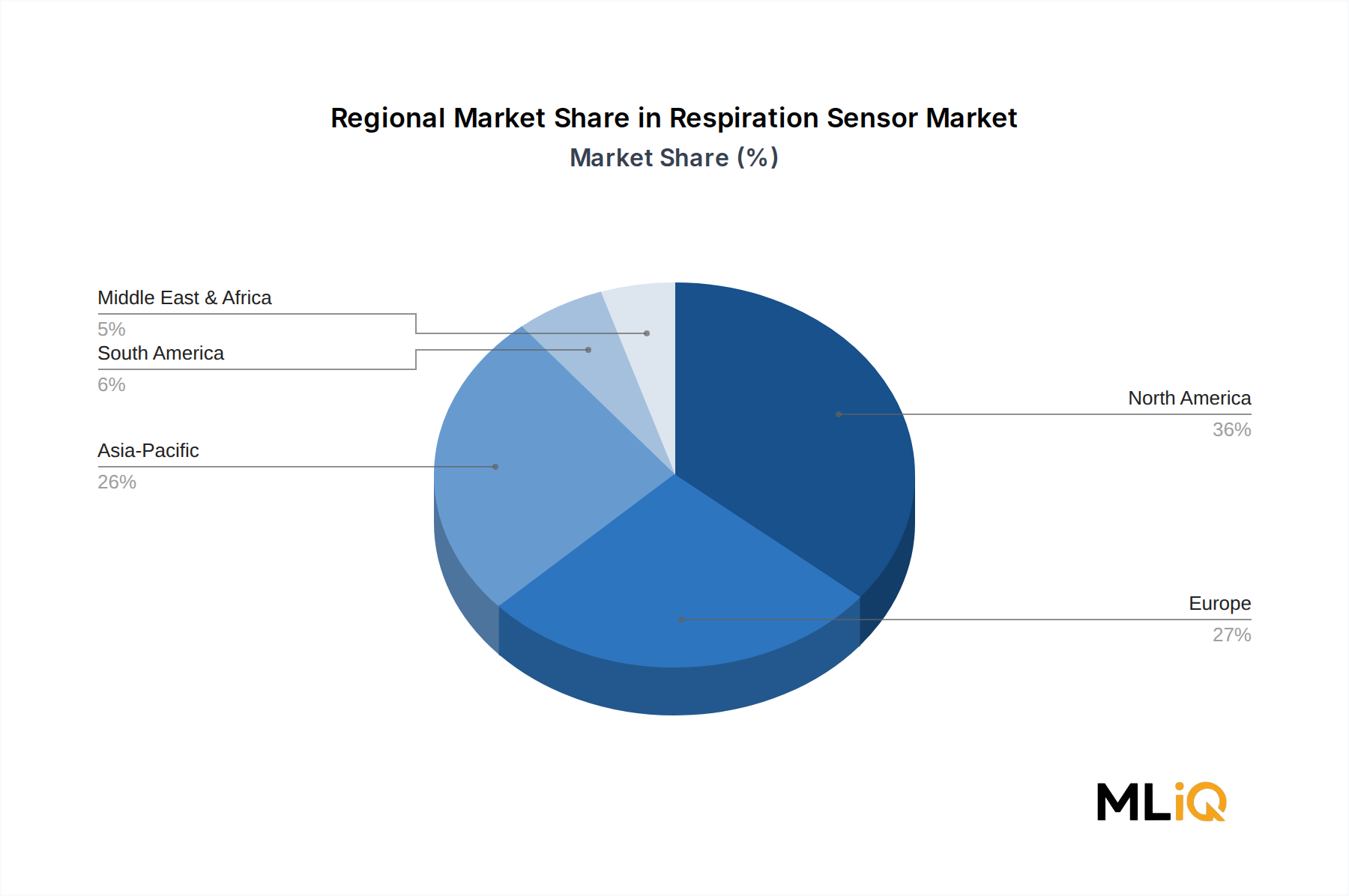

Zu den Hauptakteuren, die ihre Aktivitäten auf das Krankenhausanwendungssegment konzentrieren, gehören Siemens Medical Solutions USA, Inc. (als Teil der deutschen Siemens Healthineers mit starker Präsenz im heimischen Markt), GE Healthcare, Koninklijke Philips N.V., Nihon Kohden Corporation und Medtronic. Diese Unternehmen konkurrieren hauptsächlich auf der Grundlage von Sensor-Genauigkeitszertifizierungen (ISO 80601-2-61, IEC 60601-Serie), Interoperabilität mit elektronischen Patientenakten (EHR-Systemen) und Gesamtkostenansatz (TCO), der Verbrauchsmaterialien, Kalibrierungsdienste und Softwarelizenzierung umfasst.

Insbesondere GE Healthcare und Koninklijke Philips N.V. haben ihre dominante installierte Basis in der Krankenhausüberwachungsinfrastruktur genutzt, um fortschrittliche Module zur Atemwegssensorik als Cross-Selling anzubieten, und profitieren dabei von langfristigen Serviceverträgen, die wiederkehrende Einnahmequellen sichern. Nihon Kohden Corporation hat sich im APAC-Krankenhaussegment durch lokalisierte Fertigung und kostengünstige Preisstrategien, die auf die Beschaffungsbudgets der Schwellenmärkte zugeschnitten sind, eine starke Position erarbeitet.

Das kabelgebundene Sensor-Untersegment dominiert derzeit innerhalb der Krankenhausanwendung aufgrund der Zuverlässigkeitsanforderungen in hochakuten Umgebungen, wo drahtlose Signalstörungen, Batteriemanagement und Latenz nicht toleriert werden können. Drahtlose Atmungssensoren gewinnen jedoch in Intermediate Care Units und allgemeinen Stationen an Bedeutung, wo Mobilität und Patientenkomfort Priorität haben, und mehrere Krankenhaussysteme in den Vereinigten Staaten und Deutschland haben Pilotprogramme gestartet, bei denen drahtlose Patch-basierte Sensoren für die kontinuierliche Überwachung auf Stationsebene eingesetzt werden.

Das Kliniksegment – einschließlich ambulanter Pulmologie, Schlafmedizin und Rehabilitationszentren – stellt die zweitgrößte Anwendungskategorie dar. Seine Wachstumsrate ist etwas höher als die des Krankenhaussegments, was die Ausweitung der ambulanten Versorgung und die Verlagerung routinemäßiger Atemwegsbeurteilungen weg von Akutpflegeeinrichtungen widerspiegelt. Die Kategorie „Sonstige“, die häusliche Pflege, Sportmedizin, Militär- und arbeitsmedizinische Anwendungen umfasst, ist das am schnellsten wachsende Untersegment in Bezug auf das prozentuale Wachstum, wenn auch von einer kleineren absoluten Basis aus.

Eine Konsolidierung innerhalb des Krankenhaussegments wird voraussichtlich bis 2027 beschleunigt, da Tier-1-OEMs Akquisitionsstrategien verfolgen, die auf Sensor-IP in der akustischen Atemwegsüberwachung, Radar-basierter kontaktloser Sensorik und Photoplethysmographie (PPG)-basierter Atemfrequenzextraktion abzielen – Technologien, die versprechen, die Kosten für Einwegverbrauchsmaterialien zu senken und den Patientenkomfort in Krankenhausumgebungen zu verbessern.